Tamaño y Participación del Mercado de Sistemas de Detección de Amenazas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

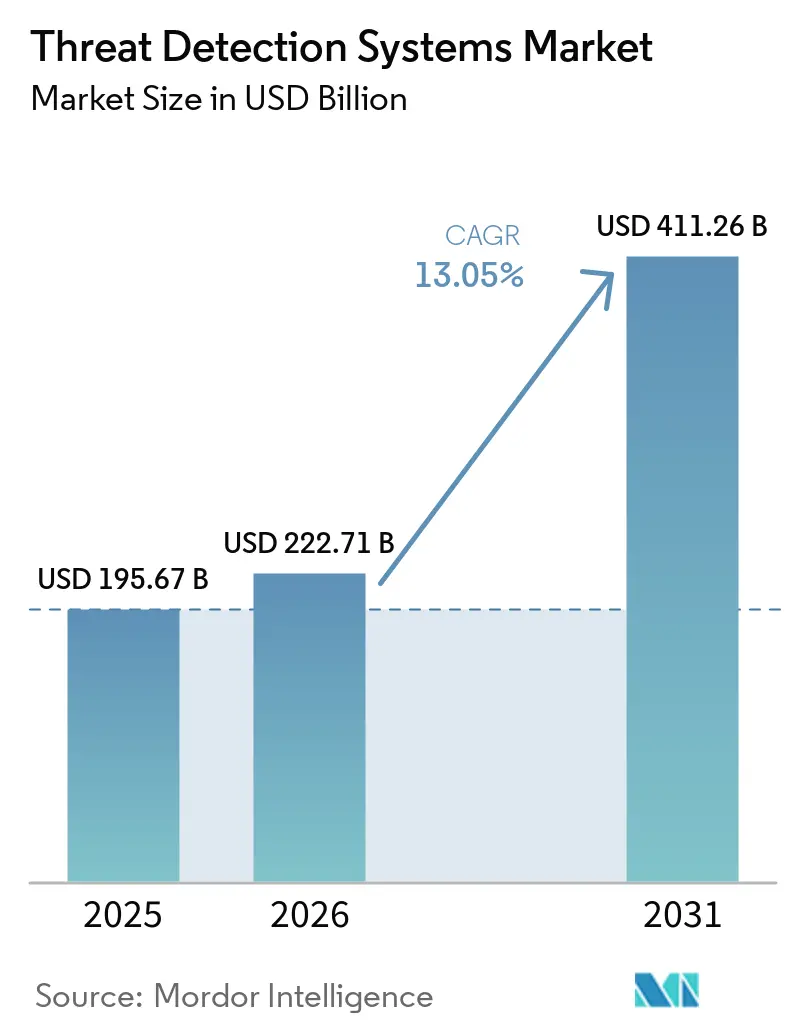

| Tamaño del Mercado (2026) | 222.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 411.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Detección de Amenazas por Mordor Intelligence

El tamaño del mercado de sistemas de detección de amenazas fue valorado en USD 195,67 mil millones en 2025 y se estima que crecerá desde USD 222,71 mil millones en 2026 hasta alcanzar USD 411,26 mil millones en 2031, a una CAGR del 13,05% durante el período de pronóstico (2026-2031). Tres fuerzas convergentes están acelerando esta expansión. Las redes de tecnología operativa y de tecnología de la información se están fusionando en toda la infraestructura crítica, exponiendo los activos heredados a amenazas orientadas a internet. Los exploits de día cero están aumentando más rápido que los ciclos de parches, lo que obliga a los compradores a favorecer los análisis basados en comportamiento que detectan actividad maliciosa sin actualizaciones de firmas. Al mismo tiempo, las pilas de detección nativas de la nube están desplazando a los dispositivos locales, permitiendo que el cómputo elástico procese telemetría a escala de petabytes en tiempo real. Estas tendencias refuerzan colectivamente la prioridad de compra de plataformas unificadas capaces de ingerir datos diversos, establecer una línea base de comportamiento normal y automatizar el triaje. Los proveedores que combinan análisis avanzados con servicios gestionados están posicionados para capturar la mayor demanda a medida que las organizaciones enfrentan escasez de talento y crecientes cargas de cumplimiento normativo.

Conclusiones Clave del Informe

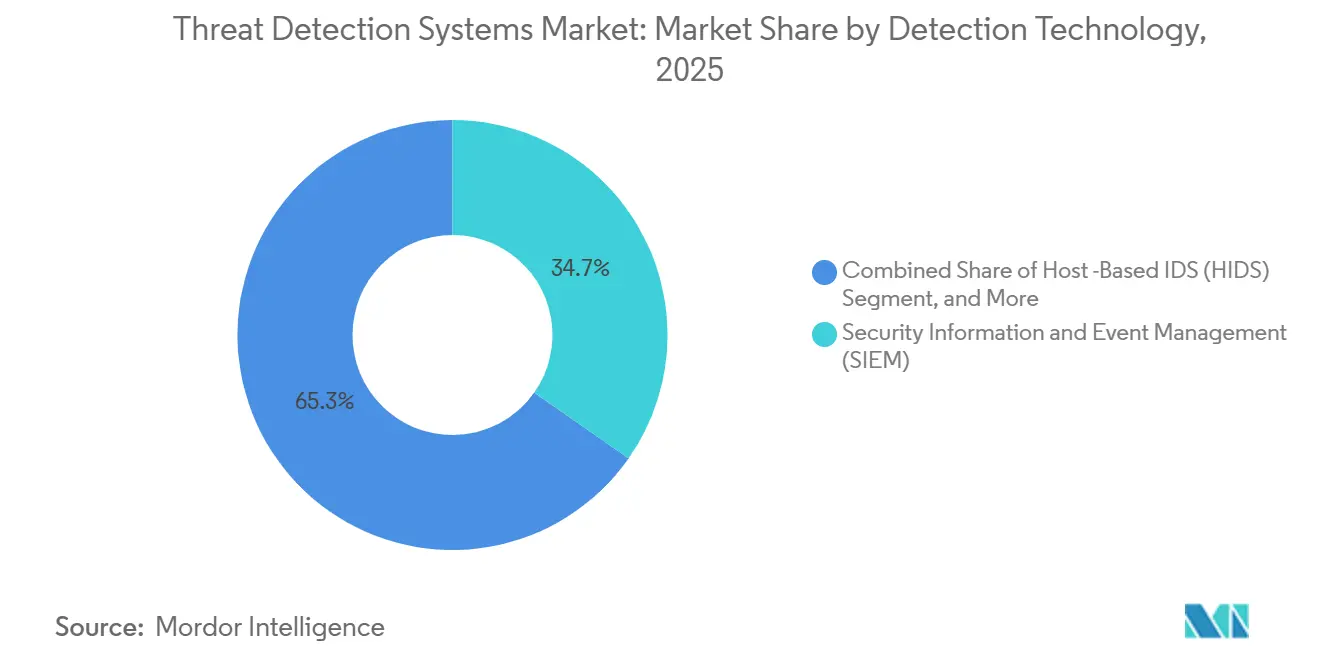

- Por tecnología de detección, las plataformas de Gestión de Información y Eventos de Seguridad lideraron con el 34,74% de la participación del mercado de sistemas de detección de amenazas en 2025, mientras que el análisis de comportamiento está en camino de registrar una CAGR del 13,74% hasta 2031.

- Por modo de implementación, las arquitecturas locales representaron el 51,19% de la participación de ingresos en 2025, pero se proyecta que los modelos basados en la nube se expandan a una CAGR del 13,64% hasta 2031.

- Por componente, el software representó el 47,78% del mercado de sistemas de detección de amenazas en 2025; los servicios avanzan a una CAGR del 13,84% durante 2026-2031.

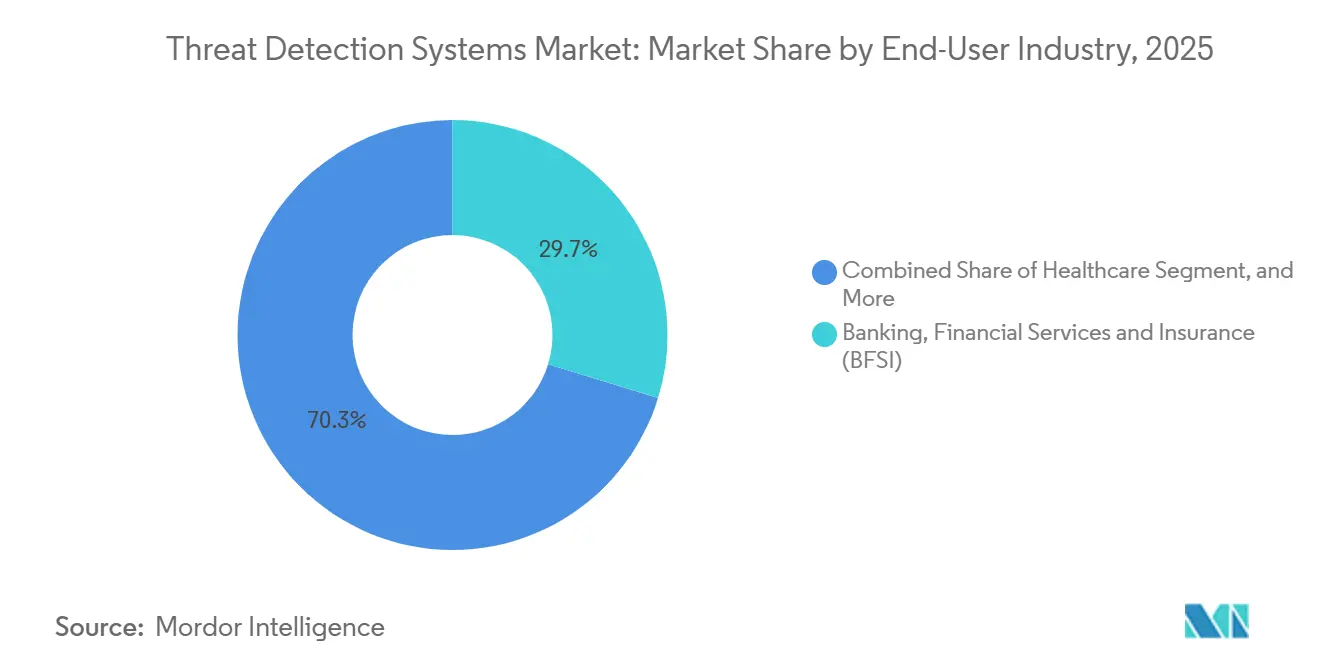

- Por industria de usuario final, el segmento BFSI representó el 29,73% del gasto en 2025, mientras que se prevé que el sector sanitario registre la CAGR más rápida del 13,91% hasta 2031.

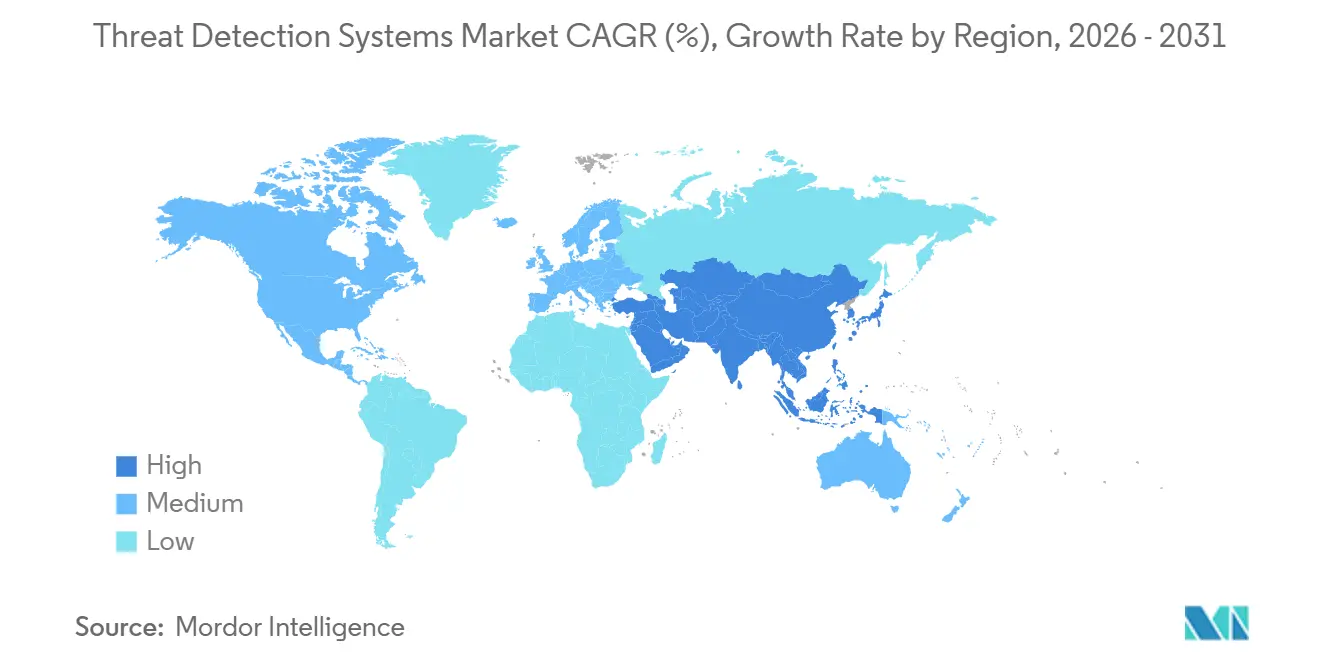

- Por geografía, América del Norte representó el 38,91% de los ingresos de 2025; Asia-Pacífico está preparada para ofrecer la CAGR más rápida del 13,88% durante el período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Detección de Amenazas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la Actividad de Exploits de Día Cero | +2.8% | América del Norte y Europa, con repercusión global | Corto plazo (≤ 2 años) |

| Convergencia Rápida de OT e IT en Infraestructura Crítica | +2.5% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia Pilas de Detección de Amenazas Nativas de la Nube | +2.3% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de Variantes de Malware Generadas por LLM | +1.9% | Global; concentración temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auditorías Obligatorias de Preparación Cuántica en Cadenas de Suministro | +1.4% | América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento de la Microsegmentación Habilitada por 6G para Activos Críticos | +1.2% | Programas piloto en Asia-Pacífico; desarrollo de estándares en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Exploits de Día Cero

Noventa vulnerabilidades previamente desconocidas fueron utilizadas como armas durante 2025, lo que obligó a las empresas a pasar de herramientas basadas en firmas a métodos de comportamiento que detectan tácticas de post-explotación como el movimiento lateral y la preparación de datos.[1]Rapid7, "Informe de Inteligencia de Vulnerabilidades 2025," rapid7.com El retraso medio entre la divulgación pública y la explotación masiva se redujo a cinco días, comprimiendo las ventanas de respuesta e impulsando la demanda de soluciones que aprenden nuevos patrones de forma autónoma. Los grupos de ransomware aprovecharon las fallas de día cero como vector de entrada en el 38% de todos los incidentes, representando USD 12.500 millones en pérdidas reportadas. Como resultado, los equipos de adquisición ahora evalúan las plataformas por su capacidad para detectar técnicas desconocidas en lugar de coincidir con indicadores conocidos.

Rápida Convergencia de OT-IT en Infraestructura Crítica

La digitalización de los sistemas de control industrial está disolviendo los perímetros anteriormente aislados, fusionando los controladores lógicos programables con paneles de control en la nube que admiten el mantenimiento predictivo.[2]Agencia de Seguridad de Infraestructura y Ciberseguridad, "Catálogo de Vulnerabilidades Explotadas Conocidas," cisa.gov La directiva NIS2 de la Unión Europea y la Orden 918 de la FERC exigen la detección de intrusiones incluso en activos de bajo impacto, lo que impulsa a las empresas de servicios públicos a implementar monitoreo con reconocimiento de protocolos capaz de analizar el tráfico Modbus, DNP3 y OPC-UA. En Asia-Pacífico, los gobiernos están financiando pilotos a gran escala para proteger los centros de fabricación, aunque menos del 30% de las plantas cuentan con soluciones conformes. Los proveedores que ofrecen visibilidad de OT personalizada tienen mucho que ganar a medida que la convergencia se acelera.

Cambio hacia Pilas de Detección Nativas de la Nube

Las empresas descargan cada vez más la ingesta y correlación de registros a nubes de hiperescala, donde el cómputo elástico completa análisis que los dispositivos locales no pueden manejar de manera rentable. Un estudio de Forrester encontró que un SIEM nativo de la nube líder redujo el costo total de propiedad en un 44% y recortó los falsos positivos en un 79%.[3]Microsoft, "Estudio del Impacto Económico Total de Sentinel," microsoft.com Las integraciones sin agente simplifican las implementaciones; un único proveedor ingiere telemetría en Amazon Web Services, Microsoft Azure y Google Cloud sin necesidad de sensores. Las configuraciones híbridas mantienen los datos regulados en las instalaciones mientras aprovechan los análisis en la nube, ampliando la base direccionable para los proveedores.

Proliferación de Variantes de Malware Generadas por LLM

Los atacantes ahora explotan los modelos de lenguaje de gran escala para producir código polimórfico y señuelos de phishing personalizados en cuestión de horas. Los investigadores de Google vincularon nuevas familias como QuietVault y FruitShell con patrones de código fuente generados por inteligencia artificial. Los motores de comportamiento detectaron un exploit elaborado por inteligencia artificial en el tráfico de clientes antes de la divulgación pública, lo que subraya la ventaja que proporciona la línea base de anomalías. Las plataformas defensivas responden utilizando sus propios modelos de lenguaje de gran escala para redactar automáticamente reglas Sigma a partir de informes de amenazas sin procesar, reduciendo los ciclos de respuesta de días a minutos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Fatiga por Falsos Positivos entre los Equipos del Centro de Operaciones de Seguridad (SOC) | -1.6% | América del Norte y Europa; entornos de SOC maduros a nivel global | Corto plazo (≤ 2 años) |

| Escasez de Talento Especializado en Caza de Amenazas | -1.4% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Complejidad de Integración de Sistemas Heredados | -0.9% | Global; más aguda en los sectores de manufactura, energía y servicios públicos | Mediano plazo (2-4 años) |

| Restricciones de Soberanía de Datos que Limitan el Intercambio de Telemetría | -0.7% | Europa, China, Rusia, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Fatiga por Falsos Positivos entre los Equipos de SOC

Los analistas procesaron 4.484 alertas por semana en 2025, descartando el 67% como falsos positivos, lo que dejó el 42% de las alertas restantes sin revisar. El agotamiento alcanzó el 67% y el riesgo de rotación llegó al 56%, inflando los costos laborales y erosionando el conocimiento institucional. Las organizaciones pierden aproximadamente una cuarta parte de las horas del SOC por ruido benigno, y los entornos híbridos complejos agravan los desafíos de ajuste. Las plataformas que amplían los períodos de retrospección y correlacionan anomalías de identidad, endpoint y red han reducido los falsos positivos en un 79%, convirtiendo la calidad de las alertas en un criterio de compra urgente.

Escasez de Talento en la Reserva de Cazadores de Amenazas

Una brecha global de fuerza laboral de 4 millones de puestos persistió en 2025, incluidas 225.000 vacantes en los Estados Unidos. El salario medio de los cazadores de amenazas ascendió a USD 120.000, pero la oferta sigue siendo inferior a la demanda porque el dominio de la informática forense de redes, la ingeniería inversa y la programación de scripts lleva años. Asia-Pacífico enfrenta el déficit más pronunciado, con Japón solo con una escasez de 190.000 especialistas a pesar de un presupuesto federal de ciberseguridad de USD 3.800 millones. Los compradores subcontratan cada vez más la detección y respuesta o adoptan plataformas autónomas que generan lógica de correlación sin intervención humana, pero se espera que la escasez de talento recorte 1,4 puntos porcentuales del crecimiento a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Detección: El Análisis de Comportamiento Gana Terreno a Medida que el SIEM Madura

El análisis de comportamiento registró una CAGR del 13,74%, superando al mercado general de sistemas de detección de amenazas. El SIEM retuvo el 34,74% de los ingresos en 2025, pero su dominio ahora depende de módulos de aprendizaje automático integrados que elevan la precisión de detección del 78-85% al 95-98%. Se proyecta que el mercado de análisis de comportamiento crezca de manera pronunciada, ya que el 89% de las empresas de la lista Fortune 500 han adoptado herramientas de establecimiento de líneas base. Mientras tanto, la detección de intrusiones en red sigue siendo esencial para la inspección a nivel de paquetes, y la gestión unificada de amenazas atrae a las empresas medianas que buscan una pila todo en uno. Las técnicas emergentes de engaño y sandbox representan una porción modesta pero creciente del mercado de sistemas de detección de amenazas.

La demanda de plataformas de inteligencia de amenazas se ha intensificado; el 85% de los principales centros de intercambio de información ahora automatizan los intercambios de indicadores STIX 2.1 en una plataforma líder. Los proveedores que fusionan fuentes en tiempo real con telemetría interna ofrecen alertas de mayor confianza que reducen la carga de triaje. A medida que los lagos de datos de SIEM se expanden, los compradores examinan los precios de ingesta, las políticas de retención y la explicabilidad de la inteligencia artificial. El enfoque competitivo está cambiando hacia la profundidad analítica en lugar de la simple agregación de registros, lo que sustenta el crecimiento constante de los motores de comportamiento avanzados en todo el mercado.

Por Modo de Implementación: Las Arquitecturas en la Nube Reducen la Ventaja Local

Las opciones locales aún representaron el 51,19% de los ingresos de 2025, ya que los operadores de infraestructura crítica y las entidades soberanas continúan manteniendo los registros confidenciales en sus instalaciones. Sin embargo, los modelos en la nube, que crecen a una CAGR del 13,64%, están cerrando la brecha al ofrecer cómputo elástico para cargas de trabajo variables y análisis avanzados que superan la capacidad de los dispositivos. La participación del mercado de sistemas de detección de amenazas se inclinó hacia el híbrido en 2026, ya que las empresas de servicios públicos retuvieron la telemetría operativa en el sitio mientras enviaban los registros de identidad a análisis de hiperescala. Las soluciones que sincronizan políticas en ambos entornos, como los firewalls de aplicaciones web híbridos, satisfacen las reglas de soberanía mientras aprovechan las eficiencias nativas de la nube.

Siete puntos de dolor obstaculizan las implementaciones híbridas, incluidas las identidades desalineadas, la TI en la sombra y la desviación del cumplimiento normativo. Los proveedores que abstraen la complejidad a través de conectores sin agente logran una adopción más rápida. En configuraciones críticas de latencia, por ejemplo, pisos de fábrica que monitorean bucles de control de milisegundos, las soluciones locales persistirán. Aun así, las tendencias macroeconómicas favorecen la expansión en la nube, ya que la flexibilidad de precios y almacenamiento compensa los obstáculos regulatorios, ampliando el mercado de sistemas de detección de amenazas. A medida que la flexibilidad de precios y almacenamiento compensa los obstáculos regulatorios, ampliando el mercado de sistemas de detección de amenazas que monitorean bucles de control de milisegundos, las soluciones locales en crecimiento están cerrando la brecha al ofrecer cómputo elástico para cargas de trabajo variables, representando una participación importante de los ingresos porque los operadores de infraestructura crítica y las entidades soberanas mantienen los registros confidenciales en sus instalaciones, ya que las empresas de servicios públicos retienen la telemetría operativa en el sitio mientras envían datos locales.

Por Industria de Usuario Final: El Sector Sanitario Crece a Medida que el Ransomware se Intensifica

El sector sanitario está en camino de alcanzar una CAGR del 13,91% hasta 2031, la más rápida entre los sectores rastreados, ya que los grupos de ransomware atacan hospitales y laboratorios, cifrando datos de pacientes e interrumpiendo los flujos de trabajo clínicos. En 2025, 460 incidentes afectaron a más de 2 millones de pacientes, y 4 de las 10 mayores brechas ocurrieron en proveedores de atención médica. Los dispositivos heredados que ejecutan sistemas operativos desactualizados amplían la superficie de ataque, lo que impulsa a los hospitales a invertir en herramientas de detección de movimiento lateral y segmentación. El tamaño del mercado de sistemas de detección de amenazas asignado al sector sanitario está, por lo tanto, creciendo más rápido que los promedios presupuestarios en otros sectores verticales.

El gasto liderado por BFSI en 2025, con una participación del 29,73%, se debe a regulaciones estrictas como la Ley de Resiliencia Operativa Digital de la Unión Europea. Los costos promedio de ransomware alcanzaron USD 6,08 millones por incidente, lo que incentiva a los bancos a implementar análisis de comportamiento que detecten el relleno de credenciales y el fraude de identidad sintética. El gobierno y la defensa, la energía y los servicios públicos, la manufactura, el comercio minorista y el transporte exhiben cada uno patrones de amenazas únicos, compromiso de la cadena de suministro, malware en puntos de venta o manipulación de SCADA que impulsan compras especializadas. En conjunto, estas dinámicas mantienen una saludable diversificación del mercado.

Por Componente: Los Servicios Superan al Software a Medida que Aumenta la Complejidad

Las licencias de software capturaron el 47,78% del gasto de 2025, pero los compromisos de servicios, detección y respuesta gestionadas, integración y capacitación, están creciendo a una CAGR del 13,84% a medida que las organizaciones cubren las brechas de habilidades con experiencia de terceros. El tamaño del mercado de sistemas de detección de amenazas para servicios se expande cada vez que las empresas carecen de personal para ajustar la lógica de detección o realizar búsquedas de amenazas las 24 horas del día, los 7 días de la semana. Los proveedores gestionados ofrecen monitoreo continuo bajo contratos de suscripción que escalan con el volumen de registros, convirtiendo el gasto de capital en gasto operativo.

Los proveedores incorporan automatización para reducir la carga sobre los servicios; un motor de SOC de inteligencia artificial puede generar automáticamente reglas de correlación y sugerir correcciones, reduciendo el tiempo de operacionalización de días a minutos. Aun así, los sectores verticales regulados valoran la validación externa, por lo que los servicios de asesoría y respuesta a incidentes conservan su importancia. Los desembolsos en hardware continúan disminuyendo a medida que los sensores virtuales reemplazan a los dispositivos de captura, pero los dispositivos de propósito específico perduran donde se requiere inspección de 100 gigabits u operaciones con aislamiento de red.

Análisis Geográfico

América del Norte representó el 38,91% de los ingresos de 2025, impulsada por centros financieros, proveedores de servicios en la nube y contratistas de defensa principales. La Orden 918, vigente desde enero de 2026, extiende la detección de intrusiones a los activos de la red eléctrica de bajo impacto, ampliando el grupo de clientes. La Agencia de Seguridad de Infraestructura y Ciberseguridad añadió ocho vulnerabilidades explotadas a su catálogo en abril de 2026, lo que impulsó la aplicación de parches en agencias federales y operadores de infraestructura crítica. El Departamento de Defensa de los Estados Unidos destinó USD 20.500 millones para actividades en el ciberespacio en su presupuesto fiscal 2027, reforzando la demanda interna. Canadá y México siguen esta trayectoria a través de regulaciones del sector energético y acuerdos de intercambio de datos transfronterizos que elevan el nivel base de inversión en el mercado.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 13,88%. Los gobiernos de la región presentaron presupuestos de ciberseguridad multimillonarios, y el 79% de los líderes de seguridad planean aumentar el gasto en inteligencia de amenazas en 2026. Japón asignó USD 3.800 millones para reforzar la resiliencia de la cadena de suministro y capacitar talento en ciberseguridad para abordar una escasez de 190.000 personas. China, India, Corea del Sur y Australia están protegiendo las empresas estatales, las telecomunicaciones y los sistemas de pago, ya que el 27% de las campañas respaldadas por estados a nivel mundial ahora tienen como objetivo la región. Las leyes locales de residencia de datos dan forma a las decisiones de arquitectura, impulsando a las empresas hacia nubes dentro del país o construcciones híbridas.

Europa endurece las obligaciones corporativas a través de la Directiva de Seguridad de Redes e Información 2 y la próxima Ley de Resiliencia Cibernética, que requerirá criptografía resistente a la computación cuántica en dispositivos conectados para 2027. Oriente Medio, África y América del Sur siguen siendo etapas tempranas pero prometedoras, a medida que emergen las protecciones de infraestructura crítica y se acelera la adopción de la nube. Las limitaciones de soberanía de datos y las brechas de habilidades moderan los ingresos a corto plazo, pero los acuerdos cibernéticos multilaterales y el aumento de las primas de seguros están incrementando la urgencia de los compradores, ampliando la participación direccionable a largo plazo del mercado de sistemas de detección de amenazas.

Panorama Competitivo

El mercado de sistemas de detección de amenazas está moderadamente fragmentado, con los 10 principales proveedores representando aproximadamente el 45% de los ingresos de 2025. Los proveedores de redes establecidos integran la detección de intrusiones con ofertas de borde de servicio de acceso seguro, mientras que los competidores nativos de la nube se diferencian a través de la ingesta sin agente y los precios por consumo. Las fusiones y adquisiciones se centran en incorporar análisis de comportamiento e inteligencia de amenazas en plataformas más amplias; la migración de Palo Alto Networks en enero de 2025 de los clientes de UEBA a un módulo integrado de Amenazas de Comportamiento ejemplifica la consolidación de la cartera.[4]Palo Alto Networks, "Explorador de Plataforma," paloaltonetworks.com

Se abren espacios en blanco donde OT se encuentra con IT. Menos del 30% de los sitios de fabricación analizan completamente los protocolos industriales, lo que crea margen para los proveedores con fluidez en los controles IEC 62443. La detección autónoma impulsada por modelos de lenguaje de gran escala es otra frontera; las plataformas ahora pueden redactar reglas de correlación, ensamblar cronologías de incidentes y sugerir mitigaciones sin intervención del analista. La intensidad competitiva es más feroz en SIEM, donde Microsoft, Splunk, IBM y Elastic compiten en profundidad analítica y economía de ingesta. Los nichos de análisis de comportamiento e inteligencia de amenazas siguen estando más moderadamente fragmentados, dando a los participantes ágiles espacio para innovar en torno a conjuntos de datos específicos del sector vertical.

Los actores de segundo nivel capitalizan la fricción de implementación. Un sistema sin agente que se conecta a cinco nubes principales reduce el tiempo medio de implementación y atrae a las empresas que desconfían de la proliferación de sensores. De manera similar, un monitor de tiempo de ejecución basado en eBPF evita la necesidad de módulos del kernel, facilitando la seguridad dentro de las flotas de contenedores. A medida que los clientes priorizan la simplicidad operativa, los proveedores capaces de ofrecer integraciones fluidas, precios transparentes y reducciones demostrables en los falsos positivos tienen probabilidades de ascender en las clasificaciones de ingresos del mercado.

Líderes de la Industria de Sistemas de Detección de Amenazas

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: La Agencia de Seguridad de Infraestructura y Ciberseguridad añadió ocho vulnerabilidades a su catálogo de Vulnerabilidades Explotadas Conocidas y emitió directivas vinculantes que exigen a las agencias federales remediarlas en un plazo de 21 días.

- Marzo de 2026: Wiz publicó su Guía del Comprador de Plataformas de Inteligencia de Amenazas 2026, evaluando a diez proveedores líderes en amplitud de datos y automatización.

- Enero de 2026: La Orden 918 de la FERC entró en vigor, exigiendo la detección de intrusiones en activos del sistema eléctrico masivo de bajo impacto.

- Octubre de 2025: Cyware lanzó el intercambio bidireccional de inteligencia de amenazas con Microsoft Sentinel, reduciendo el tiempo de operacionalización de horas a minutos.

Alcance del Informe Global del Mercado de Sistemas de Detección de Amenazas

El Mercado de Sistemas de Detección de Amenazas abarca el desarrollo y la implementación de tecnologías diseñadas para identificar, monitorear y mitigar posibles amenazas de seguridad en entornos digitales, físicos y en red. Estos sistemas utilizan herramientas avanzadas, incluida la inteligencia artificial, el aprendizaje automático, el análisis de macrodatos y el monitoreo de comportamiento, para detectar anomalías, ciberataques, malware y actividades no autorizadas en tiempo real, fortaleciendo así las estrategias de ciberseguridad y gestión de riesgos.

El Informe del Mercado de Sistemas de Detección de Amenazas está Segmentado por Tecnología de Detección (Sistemas de Detección de Intrusiones en Red, IDS Basado en Host, SIEM, Gestión Unificada de Amenazas, Plataformas de Inteligencia de Amenazas, Análisis de Comportamiento y Otras Tecnologías de Detección), Modo de Implementación (Local, Basado en la Nube e Híbrido), Industria de Usuario Final (BFSI, Gobierno y Defensa, Atención Médica, TI y Telecomunicaciones, Energía y Servicios Públicos, Manufactura, Comercio Minorista, Transporte y Logística y Otras Industrias de Usuario Final), Componente (Hardware, Software y Servicios) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas de Detección de Intrusiones en Red (NIDS) |

| IDS Basado en Host (HIDS) |

| Gestión de Información y Eventos de Seguridad (SIEM) |

| Gestión Unificada de Amenazas (UTM) |

| Plataformas de Inteligencia de Amenazas |

| Análisis de Comportamiento |

| Otras Tecnologías de Detección |

| Local |

| Basado en la Nube |

| Híbrido |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Gobierno y Defensa |

| Atención Médica |

| TI y Telecomunicaciones |

| Energía y Servicios Públicos |

| Manufactura |

| Comercio Minorista |

| Transporte y Logística |

| Otras Industrias de Usuario Final |

| Hardware |

| Software |

| Servicios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología de Detección | Sistemas de Detección de Intrusiones en Red (NIDS) | |

| IDS Basado en Host (HIDS) | ||

| Gestión de Información y Eventos de Seguridad (SIEM) | ||

| Gestión Unificada de Amenazas (UTM) | ||

| Plataformas de Inteligencia de Amenazas | ||

| Análisis de Comportamiento | ||

| Otras Tecnologías de Detección | ||

| Por Modo de Implementación | Local | |

| Basado en la Nube | ||

| Híbrido | ||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | |

| Gobierno y Defensa | ||

| Atención Médica | ||

| TI y Telecomunicaciones | ||

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Comercio Minorista | ||

| Transporte y Logística | ||

| Otras Industrias de Usuario Final | ||

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el gasto global en sistemas de detección de amenazas en 2026?

El mercado global de sistemas de detección de amenazas se estima en USD 222,71 mil millones en 2026 y se proyecta que alcance USD 411,26 mil millones en 2031.

¿Qué modo de implementación está creciendo más rápido?

Las implementaciones basadas en la nube están creciendo a una CAGR del 13,64% hasta 2031, impulsadas por la migración de cargas de trabajo de análisis a plataformas de nube de hiperescala.

¿Qué segmento lidera por ingresos?

Las plataformas de Gestión de Información y Eventos de Seguridad (SIEM) representaron el 34,74% de los ingresos del mercado en 2025, manteniendo la mayor participación entre las tecnologías de detección de amenazas.

¿Por qué se está acelerando el gasto en el sector sanitario?

El sector sanitario está experimentando la mayor frecuencia de ataques de ransomware, con inversiones en seguridad que se prevé crezcan a una CAGR del 13,91% para proteger los datos de los pacientes y los dispositivos médicos heredados.

¿Qué región muestra el mayor impulso de crecimiento?

Se espera que Asia-Pacífico registre una CAGR del 13,88% hasta 2031, respaldada por la expansión de los presupuestos soberanos de ciberseguridad y la rápida digitalización empresarial.

¿Cómo están influyendo los exploits de día cero en las decisiones de adquisición?

La utilización como armas de 90 vulnerabilidades de día cero en 2025 ha impulsado a los compradores hacia plataformas de detección basadas en comportamiento que identifican ataques sin depender únicamente de bases de datos de firmas.

Última actualización de la página el: