Tamaño y Participación del Mercado de Ciberseguridad de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

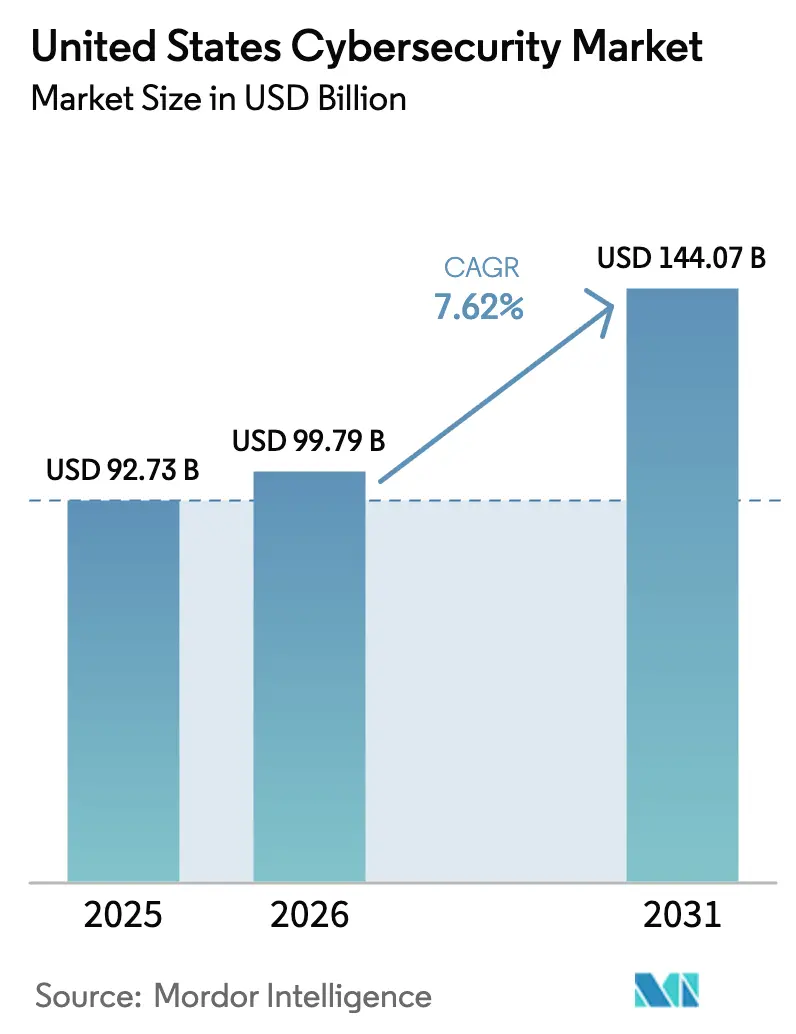

| Tamaño del mercado en el año base (2025) | 92.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 99.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 144.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de ciberseguridad de los Estados Unidos fue valorado en USD 92,73 mil millones en 2025 y se estima que crecerá desde USD 99,79 mil millones en 2026 hasta alcanzar USD 144,07 mil millones en 2031, a una CAGR del 7,62% durante el período de previsión (2026-2031). El aumento de la actividad de ransomware como servicio, la arquitectura de confianza cero exigida a nivel federal y un creciente mosaico de leyes estatales de privacidad están intensificando la demanda de plataformas de seguridad unificadas. Los proveedores de servicios están atrayendo a empresas del mercado medio que carecen de recursos internos, mientras que la adopción nativa en la nube continúa superando los ciclos de actualización de instalaciones locales. Los sectores altamente regulados, como la banca y la salud, están ampliando la gobernanza de identidades, el cifrado de datos y la detección gestionada para cumplir con las directrices federales actualizadas. La consolidación de proveedores está en marcha a medida que los compradores evalúan el costo total de propiedad frente a la profundidad de las soluciones especializadas, allanando el camino para que los líderes de plataformas capturen el gasto incremental.

Conclusiones Clave del Informe

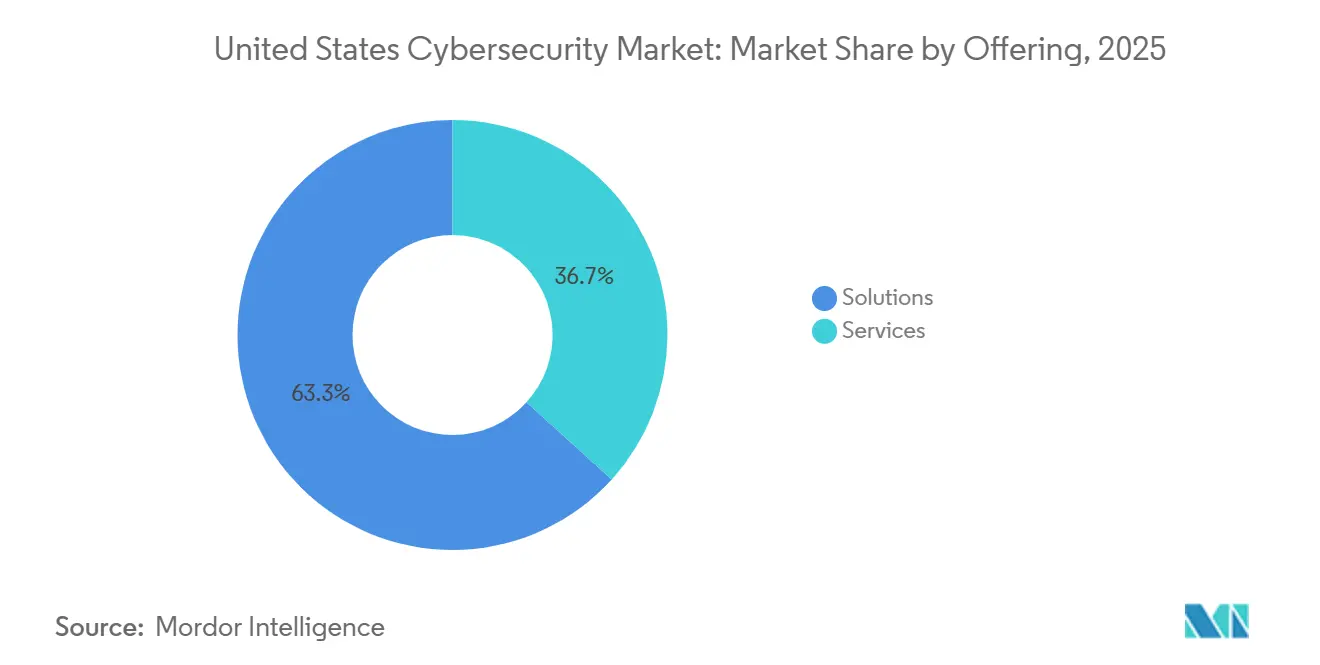

- Por oferta, las soluciones lideraron con el 63,28% de la participación del mercado de ciberseguridad de los Estados Unidos en 2025; se prevé que el segmento de servicios se expanda a una CAGR del 8,13% hasta 2031.

- Por modo de implementación, la nube representó el 63,12% del gasto en 2025 y se proyecta que crezca al 8,64% a medida que las estrategias híbridas retroceden.

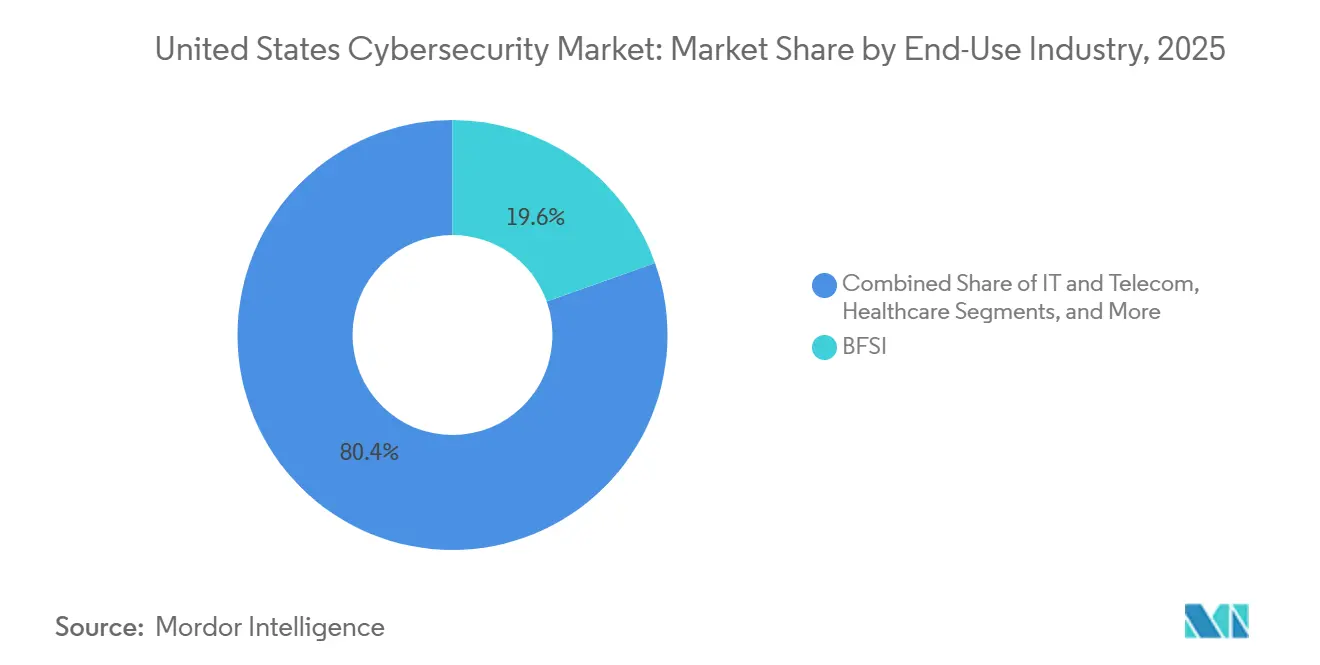

- Por industria de uso final, BFSI capturó el 19,56% de los desembolsos en 2025, mientras que el sector salud avanza a una CAGR del 9,06% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 67,29% de los gastos en 2025, aunque las pequeñas y medianas empresas se están acelerando al 8,57% impulsadas por la adopción de servicios de detección y respuesta gestionadas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de los Estados Unidos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Ransomware como Servicio Dirigido a Empresas Medianas | +1.5% | Nacional, con concentración en estados con alta densidad sanitaria (Texas, Florida, California) | Corto plazo (≤ 2 años) |

| Plazos Obligatorios de Confianza Cero en Agencias Federales de los Estados Unidos | +1.3% | Nacional, con efectos de arrastre en la contratación federal en Virginia, Maryland y el Distrito de Columbia | Mediano plazo (2-4 años) |

| Adopción Acelerada de Aplicaciones Nativas en la Nube por Sectores Regulados | +1.2% | Nacional, liderado por centros financieros (Nueva York, Illinois) y corredores tecnológicos (California, Washington) | Mediano plazo (2-4 años) |

| Rápida Adopción de Plataformas de Detección de Amenazas Asistidas por IA | +1.1% | Nacional, adopción temprana en los sectores tecnológico y BFSI | Largo plazo (≥ 4 años) |

| Leyes Estatales de Privacidad de Datos que Crean Puntos Críticos Regionales | +0.9% | California, Virginia, Colorado, Connecticut, Utah, con efectos secundarios en minoristas de múltiples estados | Mediano plazo (2-4 años) |

| Descuentos en Primas de Ciberseguros Vinculados a la Implementación de EDR | +0.6% | Nacional, más pronunciado en estados con alta penetración de ciberseguros (Nueva York, California, Texas) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Ransomware como Servicio Dirigido a Empresas Medianas

Los ecosistemas de ransomware ahora permiten a afiliados con escasas habilidades desplegar cargas maliciosas sofisticadas, colocando a las organizaciones del mercado medio directamente en el punto de mira de los atacantes. GuidePoint Security registró que el 67% de los incidentes de ransomware en el tercer trimestre de 2025 afectaron a organizaciones con menos de 1.000 empleados. Coveware situó la demanda media en USD 1,5 millones en el segundo trimestre de 2025, un 25% más que a finales de 2024, a medida que los adversarios refinan la elaboración de perfiles de víctimas. El sector salud sufrió una perturbación desproporcionada cuando la brecha de Change Healthcare paralizó el procesamiento de reclamaciones de 100 millones de pacientes, ilustrando las consecuencias operativas de la falta de inversión.[1]Departamento de Salud y Servicios Humanos de los Estados Unidos, "Aviso de Brecha de Change Healthcare," hhs.gov Las aseguradoras de ciberseguros como Beazley señalan una gravedad de pérdidas un 40% menor entre los asegurados que utilizan detección y respuesta en el punto final, una estadística que está impulsando la automatización defensiva. En conjunto, los mayores valores de rescate y los incentivos de las primas están empujando a las empresas medianas anteriormente reticentes a modernizar sus defensas.

Plazos Obligatorios de Confianza Cero en Agencias Federales de los Estados Unidos

La Orden Ejecutiva 14028 y el Memorándum OMB M-22-09 exigen que 22 agencias civiles alcancen hitos de confianza cero antes de septiembre de 2024, catalizando la adquisición de herramientas de gobernanza de identidades, gestión de acceso privilegiado y validación continua de dispositivos. El impulso federal está llegando a los gobiernos estatales y locales: 18 estados publicaron hojas de ruta de confianza cero durante 2025, y a la base industrial de defensa a través de la certificación CMMC 2.0. Los contratistas que superen los USD 7,5 millones en valor de contrato deben ahora superar evaluaciones de terceros, ampliando el mercado potencial para plataformas unificadas que cubran los pilares de identidad, dispositivo, red, aplicación y datos. Los proveedores con autorización FedRAMP tienen una clara ventaja, acelerando la consolidación en torno a los actores capaces de cumplir con los estándares federales de referencia.

Adopción Acelerada de Aplicaciones Nativas en la Nube por Sectores Regulados

El compromiso Seguro por Diseño de CISA, firmado por 68 proveedores de software en 2024, fomenta la entrega en la nube con controles de seguridad habilitados de forma predeterminada. La guía actualizada del Consejo Federal de Examen de Instituciones Financieras eliminó la ambigüedad persistente sobre las arquitecturas multinube, liberando USD 12 mil millones en gasto bancario incremental en la nube durante 2025. Las revisiones paralelas de la HIPAA permiten el almacenamiento en la nube de información de salud protegida bajo acuerdos de asociados comerciales actualizados, abriendo una segunda ola de migraciones en el sector salud. A medida que las cargas de trabajo se desplazan, la demanda crece para la seguridad de contenedores, la protección de API y las plataformas de protección de aplicaciones nativas en la nube que integran la gestión de postura y la defensa en tiempo de ejecución en una sola consola. Los proveedores de perímetro tradicionales se ven obligados a adquirir capacidades especializadas para mantenerse relevantes.

Rápida Adopción de Plataformas de Detección de Amenazas Asistidas por IA

La IA generativa ha reducido drásticamente el costo de elaborar señuelos convincentes de ingeniería social, con un aumento del 135% en intentos de compromiso de correo electrónico empresarial generados por IA registrados en 2025.[2]Alianza de Amenazas Cibernéticas de Seguridad Pública, "Informe de Amenazas Generadas por IA 2025," pscta.org Los defensores están respondiendo integrando modelos de lenguaje de gran escala en las operaciones de seguridad. Charlotte AI de CrowdStrike y Security Copilot de Microsoft redujeron el tiempo de clasificación en aproximadamente un 30% en programas piloto. A pesar de los avances iniciales, solo el 18% de las empresas estadounidenses han implementado completamente la detección de anomalías impulsada por IA, citando falsos positivos y preocupaciones sobre la explicabilidad de los modelos. Los flujos de trabajo híbridos entre humanos y máquinas están emergiendo como solución de compromiso, con modelos supervisados que escalan alertas ambiguas a los analistas mientras contienen de forma autónoma los eventos de bajo riesgo. A medida que persiste la escasez de talento, se espera que los copilotos de IA se conviertan en un multiplicador de fuerza en lugar de un reemplazo definitivo.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Creciente de Talento Certificado en Ciberseguridad | -0.8% | Nacional, aguda en estados rurales con programas universitarios limitados | Largo plazo (≥ 4 años) |

| Alto Costo Total de Propiedad para Pilas de Herramientas Especializadas Aisladas | -0.7% | Nacional, más pronunciado en empresas del mercado medio con presupuestos de TI limitados | Mediano plazo (2-4 años) |

| Retrasos en la Preparación Cuántica que Congelan el Presupuesto para Proyectos a Corto Plazo | -0.4% | Nacional, concentrado en los sectores de servicios financieros y defensa | Mediano plazo (2-4 años) |

| Prohibiciones de Puertas Traseras en Hardware Específico Impulsadas por Estados Nacionales | -0.3% | Nacional, con efectos de arrastre en la cadena de suministro en los sectores de telecomunicaciones y federal | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez Creciente de Talento Certificado en Ciberseguridad

Cyberseek contabilizó 225.000 puestos sin cubrir en 2024, mientras que el estudio de la fuerza laboral de ISC2 estimó un déficit regional de 500.000 especialistas en América del Norte.[3]Cyberseek, "Mapa de Calor de Oferta y Demanda de Ciberseguridad," cyberseek.org La inflación salarial supera los USD 120.000 para puestos de nivel medio, aunque los costos de certificación disuaden a muchos de mejorar sus habilidades. Fortinet encontró que el 62% de las organizaciones estadounidenses pospusieron proyectos debido a limitaciones de personal, impulsando un crecimiento interanual del 28% en los servicios de detección y respuesta gestionadas. La seguridad de la tecnología operativa es la más afectada, con menos de 10.000 profesionales en todo el país que combinan experiencia en dominios industriales y cibernéticos. La creciente brecha de habilidades podría limitar la adopción de controles avanzados a pesar de la urgencia a nivel directivo.

Alto Costo Total de Propiedad para Pilas de Herramientas Especializadas Aisladas

La auditoría de Panaseer de 2024 reveló que las empresas medianas gestionan un promedio de 76 herramientas de seguridad, consumiendo el 40% de las horas laborales de las operaciones de seguridad en tareas de integración. La actualización de ciberseguros de Lockton de diciembre de 2025 mostró que las aseguradoras cobran primas un 15% más altas cuando las empresas superan las 50 plataformas discretas, considerando la complejidad como una señal de alerta en la suscripción. Los proveedores de plataformas prometen alivio, pero la fricción en la migración de datos y las incompatibilidades de API prolongan los plazos de transición. Los responsables de la toma de decisiones consideran cada vez más el esfuerzo de integración junto con la amplitud de las funcionalidades, impulsando una convergencia gradual pero desigual hacia consolas unificadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Ganan Terreno a Medida que la Externalización se Acelera

Las soluciones dominaron el gasto con el 63,28% en 2025, aunque los servicios se están expandiendo a una CAGR del 8,13% a medida que las empresas incapaces de contratar personal recurren a socios de seguridad gestionada. Dentro de las soluciones, la gestión de identidades y accesos lideró la adopción porque los marcos de confianza cero requieren autenticación continua. Las herramientas de seguridad de aplicaciones y en la nube están integrando el análisis de vulnerabilidades en los flujos de trabajo de DevOps, impulsando el movimiento de desplazamiento hacia la izquierda. La gestión de la postura de seguridad de datos es una capacidad de rápida aparición que analiza el almacenamiento en la nube en busca de configuraciones incorrectas y exposición de datos sensibles, complementando el cifrado.

Se proyecta que el tamaño del mercado de ciberseguridad de los Estados Unidos para los servicios se expanda más rápido que las soluciones, porque la detección gestionada, los contratos de respuesta a incidentes y la consultoría de cumplimiento compensan las carencias internas de personal. Los proveedores de plataformas responden agrupando servicios profesionales con suites de productos, difuminando las líneas entre categorías. A medida que los plazos de notificación de brechas se acortan bajo las leyes estatales de privacidad, la demanda de servicios de contención rápida aumenta, reforzando la trayectoria de crecimiento.

Por Modo de Implementación: La Nube Domina a Medida que el Modelo Híbrido Retrocede

Las implementaciones en la nube capturaron el 63,12% de los desembolsos de 2025 y avanzan al 8,64% a medida que las actualizaciones de instalaciones locales se reducen. El compromiso Seguro por Diseño de CISA impulsa a los proveedores hacia la entrega predeterminada en la nube, y la guía actualizada del Consejo Federal de Examen de Instituciones Financieras facilita los requisitos de residencia para los bancos, acelerando las estrategias multinube. Los contratistas de defensa aún mantienen enclaves aislados para información no clasificada controlada, pero las cargas de trabajo administrativas se están trasladando a nubes con autorización FedRAMP.

Las arquitecturas híbridas se están reduciendo a medida que las empresas retiran el hardware heredado, catalizando la demanda de plataformas de servicio de acceso seguro en el borde que aplican políticas uniformes a usuarios distribuidos. La participación del mercado de ciberseguridad de los Estados Unidos para las soluciones locales está disminuyendo en términos absolutos, aunque los propietarios de infraestructuras críticas mantienen instalaciones con aislamiento de red por razones de seguridad. La auditoría continua de plantillas de infraestructura como código mediante herramientas de gestión de la postura de seguridad en la nube es ahora un requisito básico, impulsando el impulso de ventas cruzadas para los actores establecidos.

Por Industria de Uso Final: El Sector Salud se Dispara tras las Brechas

BFSI se mantuvo como el mayor gastador con el 19,56% en 2025, canalizando presupuestos hacia la identidad, el cifrado de datos y el análisis de fraude en tiempo real para cumplir con las directivas regulatorias en evolución. Sin embargo, se proyecta que el sector salud crezca al 9,06% hasta 2031 tras las crisis de ransomware de Change Healthcare y Ascension, que expusieron vulnerabilidades sistémicas en los flujos de trabajo clínicos. El gasto en energía y servicios públicos está aumentando impulsado por los mandatos de la Administración de Seguridad del Transporte, mientras que la manufactura invierte en seguridad de tecnología operativa tras un aumento del 22% en las vulnerabilidades de sistemas de control industrial divulgadas.

Se prevé que el tamaño del mercado de ciberseguridad de los Estados Unidos para el sector salud se expanda a medida que los directores de información adopten la segmentación de redes, copias de seguridad sin conexión y detección en el punto final para preservar la seguridad del paciente. Mientras tanto, los minoristas se enfrentan a una red de leyes estatales de privacidad que reflejan el RGPD, impulsando proyectos de tokenización y cifrado. La inversión por segmento refleja un cambio desde mentalidades centradas únicamente en el cumplimiento hacia arquitecturas orientadas a la resiliencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa del Usuario Final: Las PYMES Adoptan los Servicios Gestionados

Las grandes empresas representaron el 67,29% del gasto en 2025, desplegando pilas profundas de soluciones especializadas que incluyen protección de cargas de trabajo en la nube y prevención de pérdida de datos. Sin embargo, las pequeñas y medianas empresas crecerán al 8,57% hasta 2031, cerrando la brecha mediante servicios de detección y respuesta gestionadas basados en suscripción. GuidePoint Security encontró que dos tercios de los incidentes de ransomware del tercer trimestre de 2025 afectaron a empresas con menos de 1.000 empleados, y los descuentos en primas vinculados a la detección en el punto final fomentan la inversión defensiva.

La convergencia de las obligaciones de cumplimiento erosiona las ventajas de escala, empujando a las PYMES hacia el cifrado y los controles de acceso de nivel empresarial. La industria de ciberseguridad de los Estados Unidos está siendo testigo de una democratización de las herramientas sofisticadas, impulsada por precios de consumo que alinean los costos con el uso. Las hojas de ruta de los proveedores atienden cada vez más a los puntos críticos del mercado medio, impulsando aún más el crecimiento en este segmento.

Análisis Geográfico

La demanda regional se concentra en torno a los centros federales, financieros y tecnológicos. Los plazos de confianza cero concentran el gasto en la Región de la Capital Nacional, donde las agencias y los contratistas deben cumplir los hitos de madurez de identidad y dispositivos para septiembre de 2024. Los centros financieros de Nueva York, Illinois y Delaware amplían los presupuestos para alinearse con los mandatos de pruebas de penetración anuales e informes a la junta directiva del Departamento de Servicios Financieros de Nueva York. El corredor tecnológico de California acelera la adopción de plataformas nativas en la nube bajo el compromiso Seguro por Diseño, impulsando inversiones en seguridad de contenedores y protección de API.

Las leyes estatales de privacidad añaden otra capa de complejidad. La Ley de Derechos de Privacidad de California, la Ley de Protección de Datos del Consumidor de Virginia y leyes similares en Colorado, Connecticut y Utah obligan a los minoristas a estandarizar los controles entre jurisdicciones. La Asociación Internacional de Profesionales de la Privacidad registra 13 estatutos promulgados a partir de 2026, con proyectos de ley pendientes en siete estados adicionales, lo que impulsa implementaciones nacionales de soluciones de descubrimiento, clasificación y cifrado de datos. Los controles unificados reducen la carga administrativa, pero elevan los costos iniciales del proyecto.

Los factores desencadenantes específicos del sector influyen en los focos geográficos. El gasto en salud se intensifica en Texas, Florida, Pensilvania y Ohio tras brechas de alto perfil, mientras que los desembolsos en manufactura aumentan en el Medio Oeste para proteger las plantas automotrices y químicas de los ataques a los sistemas de control industrial. Las inversiones en energía se concentran a lo largo de la Costa del Golfo debido a las directivas de la Administración de Seguridad del Transporte. La permanencia del trabajo remoto reduce la concentración de puntos finales en torno a las sedes centrales, haciendo indispensable el acceso seguro entregado en la nube en los cincuenta estados.

Panorama Competitivo

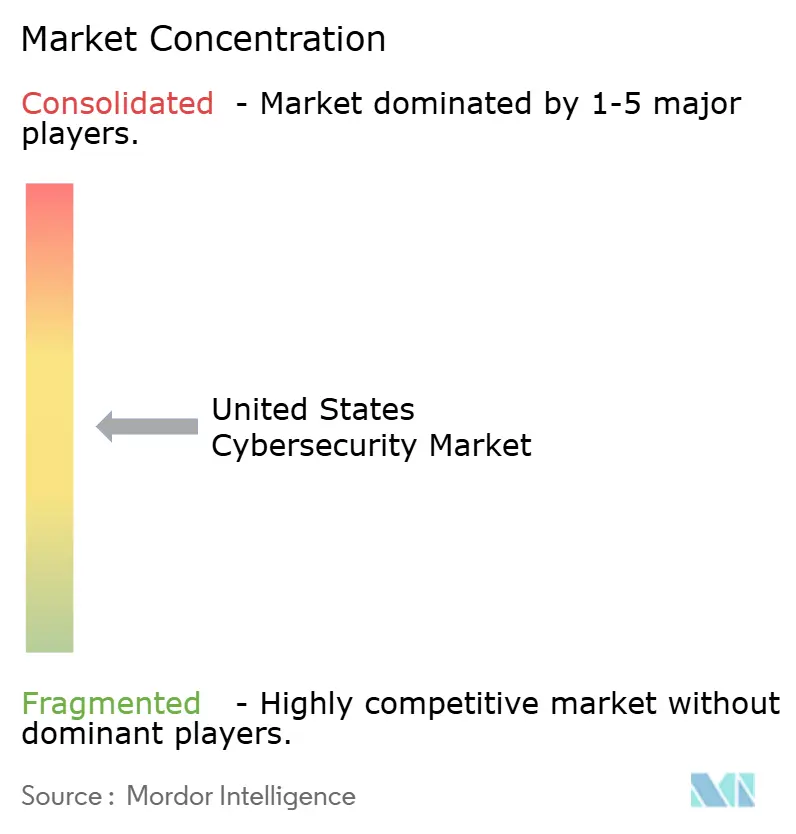

El mercado de ciberseguridad de los Estados Unidos está moderadamente fragmentado. Los cinco principales actores —Palo Alto Networks, Microsoft, CrowdStrike, Cisco y Fortinet— controlaron colectivamente alrededor del 35% de los ingresos de 2025. La plataformización está redefiniendo la estrategia de los proveedores a medida que los compradores buscan pilas más simples. Palo Alto Networks agrupa Prisma Cloud y Cortex XDR para proteger puntos finales, redes y cargas de trabajo en una sola consola, mientras que Microsoft aprovecha sus bases de Windows, Azure y Office para vender de forma cruzada Sentinel, Entra y Security Copilot. CrowdStrike, a pesar de una interrupción en julio de 2024 que bloqueó puntos finales de Windows en todo el mundo, retuvo al 98% de sus clientes emitiendo créditos de servicio y acelerando las correcciones.

Las oportunidades de espacio en blanco permanecen en la seguridad de la tecnología operativa y la criptografía resistente a la computación cuántica. Los estándares FIPS 203-205 del NIST, publicados en 2024, generan demanda de consultoría de migración y actualizaciones de hardware. El proveedor de detección y respuesta gestionadas Arctic Wolf capturó el mercado medio con un crecimiento de ingresos del 40% en 2024, ilustrando el apetito por las operaciones externalizadas. SentinelOne se diferencia por la contención autónoma, poniendo en cuarentena los puntos finales comprometidos sin intervención humana. La consolidación se acelera: Cisco cerró una adquisición de Splunk por USD 28 mil millones en 2024, y Thoma Bravo privatizó Darktrace por USD 6.600 millones el mismo año.

La autorización FedRAMP rige la contratación federal, creando un ecosistema de dos niveles que favorece a los proveedores conformes. A diciembre de 2025, 287 productos de seguridad en la nube contaban con aprobaciones, consolidando las barreras competitivas. La amplitud de la plataforma, la habilitación de IA y las credenciales regulatorias ahora pesan tanto como la eficacia de la detección cuando las empresas seleccionan proveedores.

Líderes de la Industria de Ciberseguridad de los Estados Unidos

Palo Alto Networks, Inc.

Cisco Systems, Inc.

Fortinet, Inc.

Microsoft Corporation (Security Business)

CrowdStrike Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Microsoft habilitó la disponibilidad de Security Copilot en las regiones comerciales de Azure, ampliando la correlación de amenazas mediante IA generativa para las instituciones financieras estadounidenses.

- Noviembre de 2025: Arctic Wolf lanzó un contrato de respuesta de tarifa fija que garantiza soporte in situ en un plazo de 24 horas, dirigido a hospitales del mercado medio que enfrentan incertidumbre ante el ransomware.

- Julio de 2025: Zscaler introdujo Posture Control 2.0, integrando la protección de aplicaciones nativas en la nube con análisis de derechos de identidad para reducir el exceso de aprovisionamiento en entornos multinube.

- Enero de 2025: El Departamento del Tesoro de los Estados Unidos adjudicó 10 puestos en un Acuerdo de Compra Básico de Soporte Cibernético PROTECTS por USD 20 mil millones, señalando una inversión sin precedentes en la resiliencia del sector financiero.

Alcance del Informe del Mercado de Ciberseguridad de los Estados Unidos

El Mercado de Ciberseguridad abarca el gasto global en soluciones, software y servicios diseñados para proteger la infraestructura digital, los datos y las operaciones en todas las industrias, incluida la seguridad en la nube, de redes, de puntos finales y de aplicaciones; incluye los segmentos empresarial, gubernamental y de PYMES, pero excluye la seguridad física y los servicios exclusivamente de consultoría, con un mercado que evoluciona rápidamente hacia la automatización impulsada por IA, la consolidación de plataformas y la transformación impulsada por la regulación.

El Informe del Mercado de Ciberseguridad de los Estados Unidos está segmentado por Oferta (Soluciones [Seguridad de Aplicaciones, Seguridad en la Nube, Seguridad de Datos, Gestión de Identidades y Accesos, Protección de Infraestructuras, Gestión Integrada de Riesgos, Seguridad de Redes, Seguridad de Puntos Finales], Servicios [Servicios Profesionales, Servicios Gestionados]), Modo de Implementación (Local, Nube), Industria de Uso Final (TI y Telecomunicaciones, BFSI, Salud, Manufactura Industrial, Comercio Minorista y Comercio Electrónico, Energía y Servicios Públicos, Aeroespacial, Militar y Defensa, Otras Industrias de Uso Final), y Tamaño de Empresa del Usuario Final (Grandes Empresas, Pequeñas y Medianas Empresas). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidades y Accesos | |

| Protección de Infraestructuras | |

| Gestión Integrada de Riesgos | |

| Seguridad de Redes | |

| Seguridad de Puntos Finales | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Nube |

| TI y Telecomunicaciones |

| BFSI |

| Salud |

| Manufactura Industrial |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Aeroespacial, Militar y Defensa |

| Otras Industrias de Uso Final |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMES) |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidades y Accesos | ||

| Protección de Infraestructuras | ||

| Gestión Integrada de Riesgos | ||

| Seguridad de Redes | ||

| Seguridad de Puntos Finales | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Industria de Uso Final | TI y Telecomunicaciones | |

| BFSI | ||

| Salud | ||

| Manufactura Industrial | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Aeroespacial, Militar y Defensa | ||

| Otras Industrias de Uso Final | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas (PYMES) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de ciberseguridad de los Estados Unidos en 2031?

Se prevé que el sector alcance los USD 144,07 mil millones en 2031, reflejando una CAGR del 7,62% desde 2026.

¿Qué modo de implementación se está expandiendo más rápidamente entre las organizaciones estadounidenses?

La entrega en la nube está creciendo al 8,64% a medida que las estrategias híbridas se desvanecen y los compromisos de Seguro por Diseño impulsan a los proveedores a distribuir controles habilitados de forma predeterminada.

¿Por qué se está acelerando el gasto en ciberseguridad en el sector salud?

Los incidentes de ransomware, como la brecha de Change Healthcare, interrumpieron las operaciones clínicas de millones de pacientes, catalizando una CAGR del 9,06% en los presupuestos de seguridad del sector salud.

¿Cómo está dando forma la escasez de talento a las estrategias defensivas?

Con 225.000 puestos vacantes a nivel nacional, las empresas externalizan cada vez más la monitorización a proveedores de detección y respuesta gestionadas que crecieron un 28% interanual en 2025.

¿Qué efecto tienen las leyes estatales de privacidad en los presupuestos de ciberseguridad?

Un mosaico de 13 estatutos promulgados obliga a los minoristas y empresas de servicios a implementar herramientas unificadas de descubrimiento, clasificación y cifrado de datos para automatizar el cumplimiento entre jurisdicciones.

Última actualización de la página el: