Tamaño y participación del mercado de ciberseguridad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 264.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 471.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

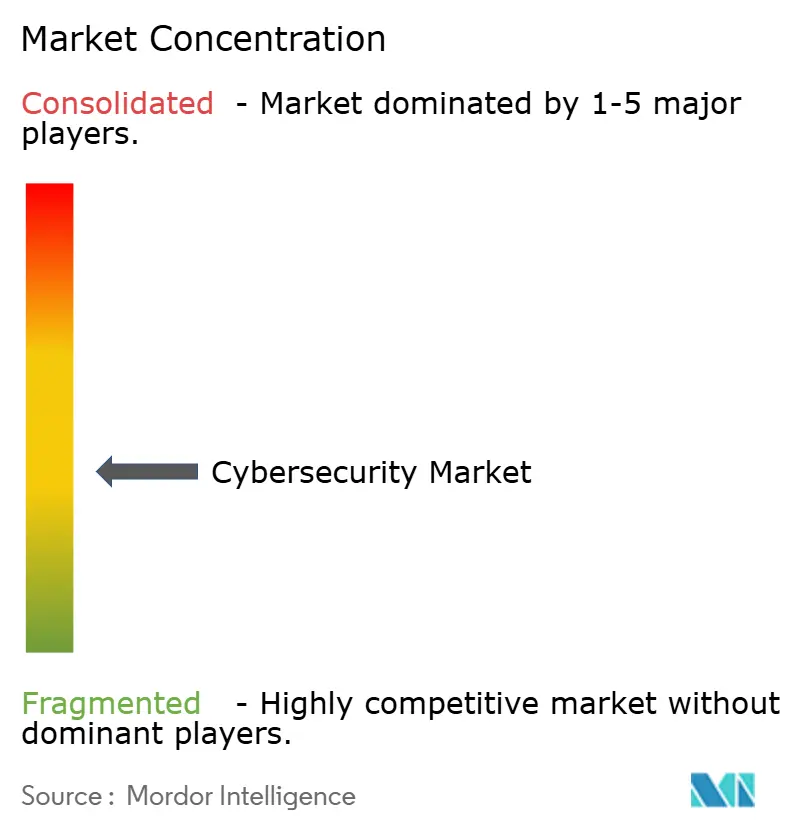

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de ciberseguridad por Mordor Intelligence

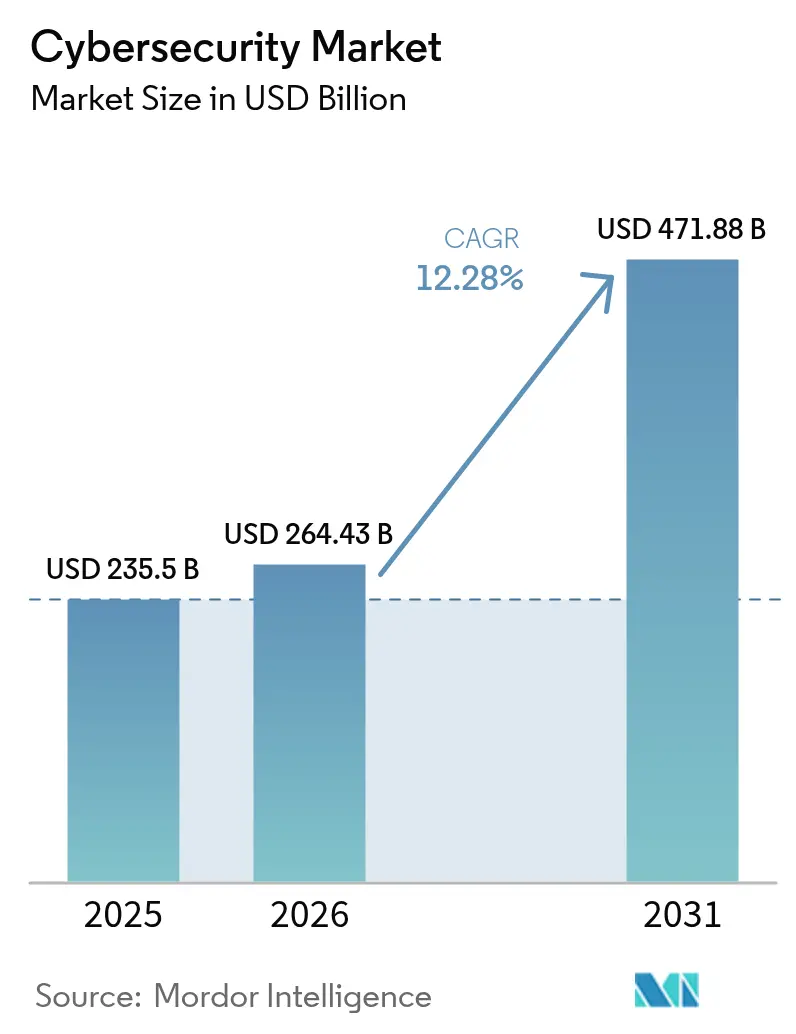

El tamaño del mercado de ciberseguridad en 2026 se estima en USD 264,43 mil millones, creciendo desde el valor de 2025 de USD 235,5 mil millones, con proyecciones para 2031 que muestran USD 471,88 mil millones, creciendo a una CAGR del 12,28% durante 2026-2031.

El mayor gasto en arquitecturas de confianza cero, la integración de las defensas de TI y tecnología operacional (OT), y los preparativos para la criptografía lista para la era cuántica son las principales fuerzas que impulsan esta expansión. América del Norte mantiene el liderazgo en gasto, mientras que Asia-Pacífico registra los avances más rápidos a medida que las empresas migran cargas de trabajo a entornos cloud-first. Las asignaciones presupuestarias también están aumentando a medida que los suscriptores de ciberseguros exigen controles verificables, lo que empuja a las organizaciones hacia plataformas de seguridad unificadas que simplifican la supervisión. Simultáneamente, la consolidación de plataformas mediante fusiones y adquisiciones se intensifica a medida que los proveedores compiten por cubrir los vectores de amenazas emergentes.

Conclusiones clave del informe

- Por oferta, las soluciones capturaron el 69,55% de la participación del mercado de ciberseguridad en 2025, mientras que los servicios se expanden hasta 2031 a una CAGR del 12,85%.

- Por modo de implementación, el modelo local retuvo el 59,40% de la participación del tamaño del mercado de ciberseguridad en 2025, aunque la seguridad basada en la nube tiene una proyección de crecimiento compuesto del 15,95% CAGR.

- Por industria del usuario final, BFSI lideró con una participación de ingresos del 26,10% en 2025; se pronostica que el comercio minorista y el comercio electrónico avanzarán a una CAGR del 15,05% hasta 2031.

- Por tamaño de empresa del usuario final, las grandes organizaciones controlaron el 67,55% del tamaño del mercado de ciberseguridad en 2025, mientras que las pymes se proyecta que crezcan a una CAGR del 13,25%.

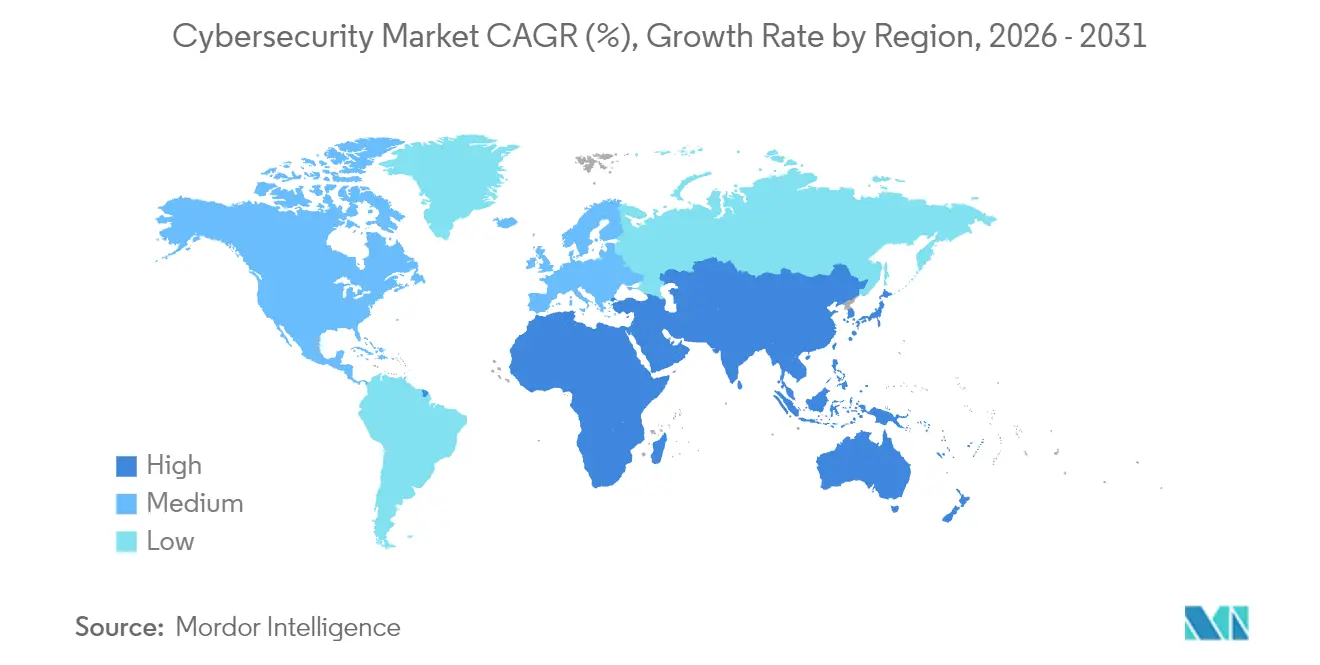

- Por geografía, América del Norte tuvo una participación del 43,20% en el mercado de ciberseguridad en 2025; se proyecta que Asia-Pacífico registre una CAGR del 16,85% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de ciberseguridad

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Transformación digital acelerada con enfoque cloud-first | +2.1% | Global; más pronunciado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Convergencia de seguridad TI-OT en infraestructuras críticas | +1.8% | América del Norte, Europa y Asia industrial | Largo plazo (≥4 años) |

| Mandatos de arquitectura de confianza cero para fuerza laboral híbrida | +1.5% | América del Norte y UE, en expansión hacia Asia-Pacífico | Corto plazo (≤2 años) |

| Aumento en los requisitos de suscripción de ciberseguros | +1.2% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones de soberanía digital que impulsan pilas de seguridad localizadas | +0.9% | Europa, China, India | Largo plazo (≥4 años) |

| Plazos para la migración a criptografía lista para la era cuántica | +0.8% | Global; adopción temprana en gobierno y finanzas | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Transformación digital acelerada con enfoque cloud-first

La migración a la nube está redefiniendo las prioridades de inversión en seguridad a medida que los controles perimetrales fallan en entornos distribuidos. La implementación en la nube está creciendo, superando las asignaciones locales e impulsando la demanda de plataformas de protección de aplicaciones nativas de la nube que integran salvaguardas de identidad, carga de trabajo y datos. Las empresas buscan consolas unificadas para reducir la proliferación de herramientas, y los proveedores responden con plataformas que correlacionan la telemetría en entornos híbridos, mejorando la visibilidad y la eficiencia de respuesta [1]Equipo de investigación de Tenable, "Estado de la seguridad en la nube 2025," tenable.com.

Convergencia de seguridad TI-OT en infraestructuras críticas

La Industria 4.0 pone en línea sistemas anteriormente aislados, exponiendo las redes de control heredadas a los mismos adversarios que atacan los activos de TI, lo que genera una mayor demanda en el mercado de ciberseguridad. Los marcos regulatorios como ISA/IEC 62443 ahora exigen defensas integradas que abarquen plantas de producción y centros de datos, fomentando la inversión en herramientas especializadas de detección de amenazas OT y segmentación. Las empresas de servicios energéticos lideran la adopción a medida que actores respaldados por estados sondean las vulnerabilidades de las redes eléctricas, y el retorno de las iniciativas de seguridad enfocadas en OT ahora supera al de proyectos de TI comparables en valor de reducción de riesgos.

Mandatos de arquitectura de confianza cero para fuerza laboral híbrida

La Orden Ejecutiva 14028 obliga a las agencias federales y contratistas de los Estados Unidos a adoptar modelos de confianza cero antes de 2025, lo que impulsa la emulación en el sector privado. Los controles centrados en la identidad, la autenticación continua y la microsegmentación reemplazan el acceso heredado basado en VPN, mitigando el mal uso de credenciales que subyace al 38% de las brechas de seguridad. Las instituciones financieras ahora asignan el 12% de los presupuestos de TI a la implementación de confianza cero, frente al 9,7% de hace cuatro años, lo que refleja el papel estratégico de la gobernanza de identidades.

Aumento en los requisitos de suscripción de ciberseguros

Se proyecta que las primas de ciberseguros globales crecerán, y los suscriptores exigen cada vez más pruebas de protección de endpoints, autenticación multifactor y preparación para la respuesta ante incidentes. Esta adquisición impulsada por el cumplimiento normativo influye en las pequeñas y medianas empresas, que adoptan pilas de seguridad entregadas en la nube para satisfacer a los aseguradores y obtener cobertura.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Déficit de talento en ciberseguridad e inflación salarial | -1.4% | Global; más agudo en América del Norte y Europa | Corto plazo (≤2 años) |

| Complejidad de integración con infraestructura heredada | -0.7% | Manufactura y finanzas a nivel mundial | Mediano plazo (2-4 años) |

| Proliferación de API que amplía la complejidad de la superficie de ataque | -0.6% | Empresas con enfoque cloud-first a nivel global | Corto plazo (≤2 años) |

| Fatiga de alertas en el SOC y sobrecarga de falsos positivos que limitan el ROI | -0.5% | Organizaciones con SOC maduros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Déficit de talento en ciberseguridad e inflación salarial

La escasez de 3,4 millones de profesionales presiona los presupuestos a medida que los salarios aumentan por las escasas habilidades en nube, OT y defensa basada en IA. Esta restricción está impulsando la consolidación del mercado hacia plataformas que requieren menos personal especializado para operar, al tiempo que crea oportunidades para los proveedores que ofrecen servicios de seguridad gestionados y herramientas de automatización con IA. La situación se agrava por las altas tasas de rotación, con el 64% de los profesionales de ciberseguridad considerando cambios de trabajo debido al estrés por carga de trabajo, lo que crea un ciclo continuo de costos de contratación y capacitación que impacta los presupuestos de seguridad organizacional [2]Bitdefender Labs, "Estudio global sobre la fuerza laboral en ciberseguridad 2025," bitdefender.com.

Complejidad de integración con infraestructura heredada

Los fabricantes y bancos tienen dificultades para incorporar controles avanzados en sistemas de décadas de antigüedad sin comprometer el tiempo de actividad. Solo el 31% de los ejecutivos industriales cree que su pila de TI actual está preparada para el futuro, y el 70% de las instituciones financieras admite un gasto insuficiente porque la integración interrumpe las operaciones. Los proveedores que ofrecen descubrimiento de activos no intrusivo y rutas de migración por fases están ganando terreno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos del mercado de ciberseguridad

Por oferta: el impulso se desplaza hacia la consolidación de plataformas

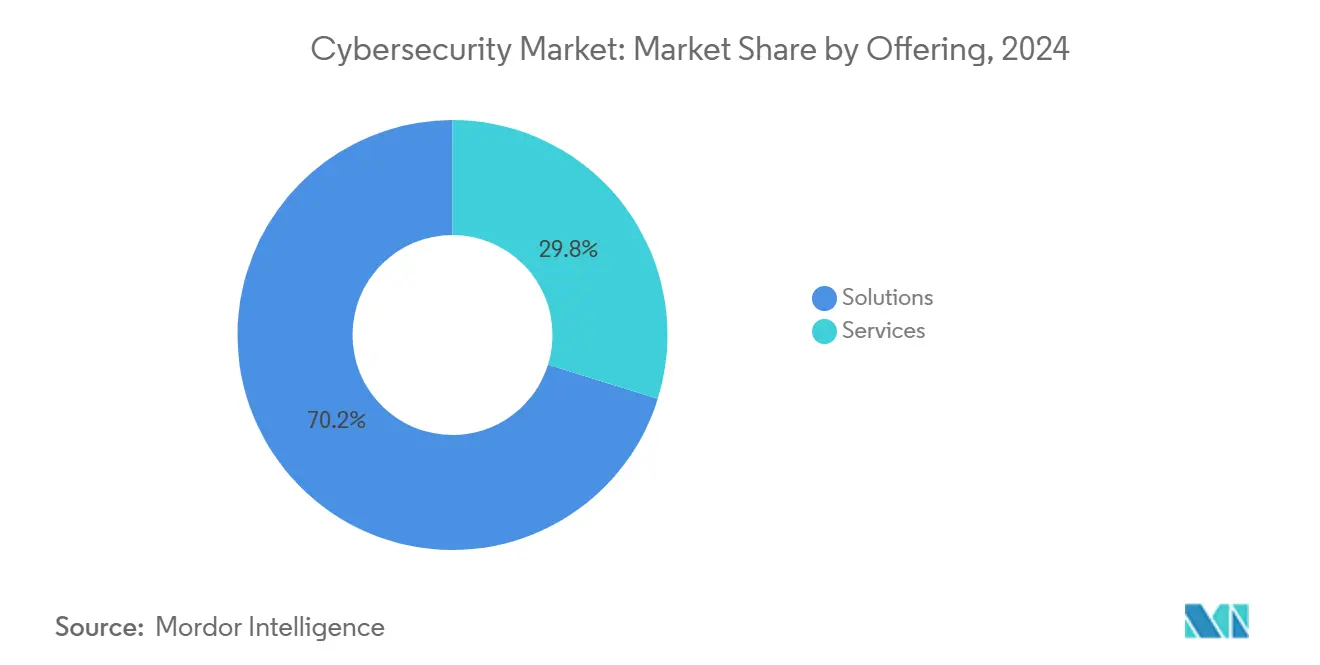

Las soluciones retuvieron el 70,2% de la participación del mercado de ciberseguridad en 2024 y se proyecta que se expandan a una CAGR del 13,1% a medida que las empresas abandonan las herramientas aisladas en favor de suites convergentes que unifican las defensas de nube, identidad y red. La seguridad de aplicaciones, nube e identidad registra los avances más rápidos, mientras que los controles de red y endpoint crecen de manera más moderada a medida que las superposiciones XDR desplazan los productos independientes. La protección de datos cobra mayor relevancia ante las nuevas normativas de privacidad, y la gestión integrada de riesgos incorpora flujos de trabajo de cumplimiento directamente en los paneles de seguridad.

Los servicios generaron el 29,8% de los ingresos de 2024, con las ofertas gestionadas beneficiándose de la escasez de talento, aunque la automatización modera el crecimiento. Los compromisos de asesoría siguen siendo esenciales para los sectores regulados que requieren implementaciones a medida. Los proveedores que combinan consultoría con servicios recurrentes de detección y respuesta gestionados aseguran contratos a largo plazo, sustentando flujos de ingresos predecibles y relaciones más profundas con los clientes. El mercado de ciberseguridad continúa favoreciendo a los proveedores que fusionan productos y servicios en resultados fluidos, simplificando la adquisición para equipos de seguridad con recursos limitados y reduciendo el riesgo de integración.

Por modo de implementación: la adopción de la nube supera el control local

Las implementaciones locales todavía representaban el 60,1% del tamaño del mercado de ciberseguridad en 2024, lo que refleja la preferencia continua por la supervisión directa en sectores altamente regulados como el gobierno y la atención médica. Sin embargo, el centro de gravedad está cambiando a medida que la seguridad nativa de la nube se acelera a una CAGR del 16,4% con promesas de escala elástica, ciclos de actualización más rápidos e inteligencia de amenazas integrada.

Las pequeñas y medianas empresas se inclinan hacia suites totalmente alojadas que eliminan la carga de infraestructura, mientras que las grandes organizaciones adoptan modelos híbridos que mantienen las cargas de trabajo confidenciales de forma interna y enrutan los datos menos confidenciales hacia nubes regionales para satisfacer los mandatos de soberanía. Los proveedores abordan las preocupaciones de cumplimiento mediante centros de datos en la región y controles de cifrado listos para auditorías, eliminando las barreras históricas de adopción. Las consolas unificadas que brindan visibilidad en entornos locales, privados y públicos están emergiendo como capacidades indispensables, impulsando la demanda de plataformas que correlacionan registros de endpoints, identidades y flujos de red en un único motor analítico.

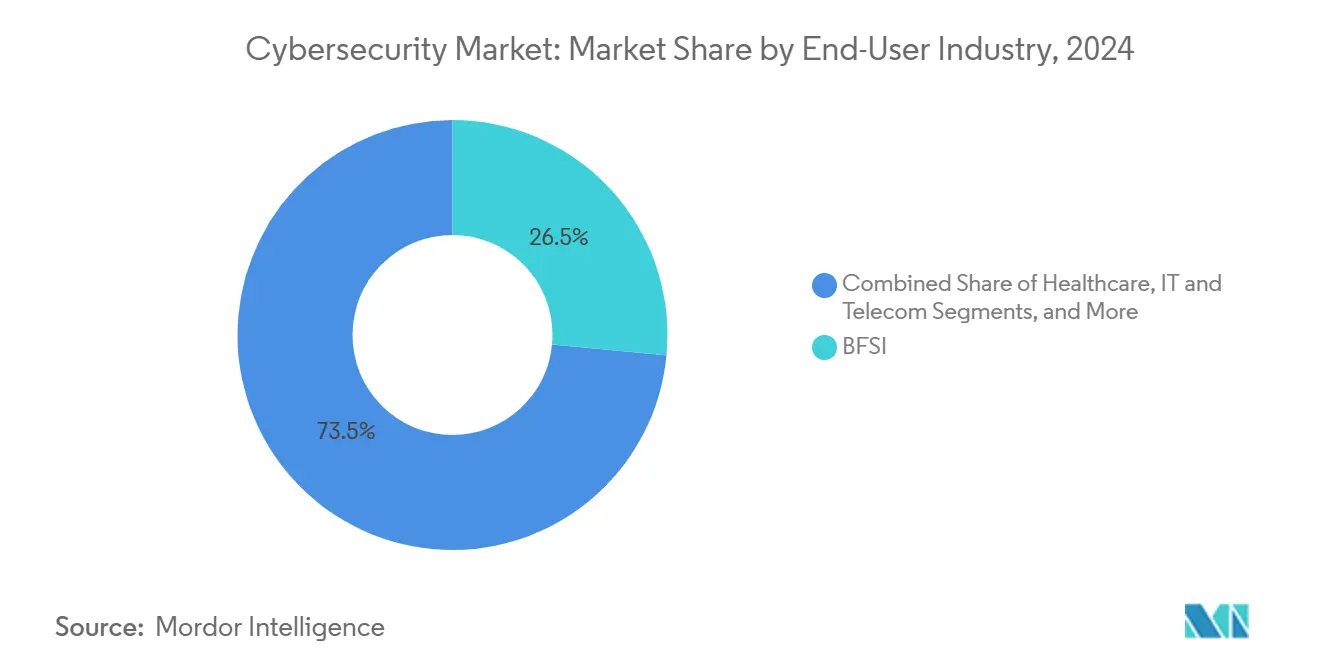

Por industria del usuario final: BFSI mantiene el liderazgo, el comercio minorista repunta

BFSI mantuvo el 26,5% de la participación del mercado de ciberseguridad en 2024 debido a las estrictas regulaciones y el alto valor de los datos financieros. El gasto continúa creciendo a medida que las instituciones implementan acceso de confianza cero, análisis de fraude en tiempo real y criptografía lista para la era cuántica para proteger los canales de pago.

El comercio minorista y el comercio electrónico es el segmento vertical de más rápido crecimiento, avanzando a una CAGR del 15,5% gracias a las estrategias omnicanal que amplían las superficies de ataque digital. Los costos de las brechas vinculados a la exposición de datos de clientes y el fraude en pagos impulsan la inversión en tokenización, blindaje de aplicaciones y seguridad de API. Las entidades industriales y de defensa invierten fuertemente para asegurar entornos OT, mientras que los actores de TI y telecomunicaciones protegen las redes de operadoras que sustentan la conectividad nacional. Los fabricantes también incrementan el gasto dado que el 25,7% de los incidentes cibernéticos de 2024 tuvieron como objetivo los sistemas de producción, lo que impulsa las implementaciones de detección de anomalías centrada en activos que une las zonas de TI y OT.

Por tamaño de empresa del usuario final: las pymes se apoyan en la simplicidad de la nube

Las grandes empresas generaron el 68,3% de los ingresos en 2024 y continúan destinando el 12% de los presupuestos de TI a seguridad, centrándose en análisis basados en IA y servicios de detección y respuesta extendida gestionados para contrarrestar a adversarios sofisticados.

Las pymes contribuyeron con el 31,7%, pero superarán a sus contrapartes más grandes a una CAGR del 13,6%. Los aseguradores ahora exigen controles básicos antes de emitir ciberpolizas, lo que motiva a las empresas más pequeñas a adoptar plataformas en la nube que agrupan salvaguardas de endpoint, correo electrónico e identidad con portales de gestión simplificados. Los menores costos iniciales y los precios por suscripción eliminan las barreras de gasto de capital, mientras que los modelos de responsabilidad compartida descargan gran parte de la carga operativa en los proveedores. Los paneles de cumplimiento compartidos que mapean los controles a marcos como ISO 27001 y SOC 2 resultan atractivos para los directivos que buscan garantías a nivel de junta directiva sin aumentar la plantilla.

Análisis geográfico

América del Norte controló el 43,20% de los ingresos de 2025 en el mercado de ciberseguridad, respaldada por regulaciones maduras y la presencia de los principales proveedores. Se prevé que el gasto regional supere los USD 137,6 mil millones en 2027 a medida que la Orden Ejecutiva 14028 obliga a una extensa migración hacia la confianza cero. Los Estados Unidos reportaron 9.036 incidentes cibernéticos en 2023, superando ampliamente los 2.557 eventos de Europa y sosteniendo la demanda de fuentes avanzadas de inteligencia de amenazas y servicios de SOC gestionados. Canadá y México contribuyen al crecimiento a través de programas público-privados conjuntos que armonizan la notificación transfronteriza de brechas y la respuesta a incidentes.

Asia-Pacífico es el área de más rápido crecimiento con una CAGR del 16,85%, con planes de nación digital respaldados por el Estado que elevan la seguridad al estatus de infraestructura crítica. China, India, Japón y Corea del Sur asignan presupuestos plurianuales a estrategias nacionales de ciberseguridad, mientras que Australia y Nueva Zelanda implementan marcos integrales de resiliencia que requieren la divulgación obligatoria de incidentes. Los compradores regionales a menudo superan los controles heredados al adoptar seguridad nativa de la nube desde el principio, acelerando la adopción de análisis centrados en la identidad y basados en IA.

El crecimiento de la región europea está impulsado por la aplicación del RGPD y la próxima directiva NIS2 que amplía la cobertura a más sectores. Alemania, el Reino Unido y Francia encabezan el gasto, mientras que los mercados de Europa Central y Oriental crecen desde una base menor al alinearse con los requisitos de la UE. Las iniciativas de nube soberana en Francia y España estimulan la demanda de pilas de seguridad alojadas a nivel nacional, mientras que las restricciones a la transferencia transfronteriza de datos aceleran la adopción de técnicas de cifrado que mejoran la privacidad.

Panorama competitivo

El mercado de ciberseguridad sigue siendo moderadamente fragmentado, aunque la consolidación está aumentando a medida que los compradores prefieren plataformas integradas sobre soluciones puntuales desconectadas. La oferta de Google de USD 23 mil millones por Wiz, la adquisición por parte de Palo Alto Networks de la unidad QRadar de IBM por USD 500 millones, y la adquisición de Venafi por parte de CyberArk por USD 1,54 mil millones ejemplifican la carrera por ampliar las capacidades de nube e identidad [3]Douglas W. Hubbard, "Consolidación de plataformas en ciberseguridad," journalofcyberpolicy.com.

Las empresas emergentes explotan los espacios en blanco en el cifrado listo para la era cuántica, la defensa OT y la orquestación basada en IA. Las empresas emergentes que diseñan controles específicamente para Kubernetes, cargas de trabajo sin servidor o canalizaciones de aprendizaje automático ganan terreno entre las empresas nativas digitales. Las solicitudes de patentes para protocolos de intercambio de claves poscuánticas y detección de anomalías basada en aprendizaje por refuerzo aumentaron un 28% interanual, lo que subraya el ritmo de innovación del sector.

Las alianzas entre proveedores de servicios en la nube y proveedores de seguridad se profundizan a medida que los hiperescaladores integran análisis nativos de amenazas, herramientas de cumplimiento y opciones de respuesta gestionada directamente en sus plataformas. Estas alianzas aceleran los ciclos de salida al mercado para los proveedores más pequeños y proporcionan a los hiperescaladores posturas de seguridad diferenciadas que resultan atractivas para los clientes regulados.

Líderes de la industria de ciberseguridad

IBM Corporation

Microsoft Corporation

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Accenture y Microsoft comprometieron financiamiento conjunto para desarrollar herramientas cibernéticas de IA generativa que reduzcan la proliferación de herramientas y disminuyan los costos operativos.

- Julio de 2025: Invicti presentó una plataforma de seguridad de aplicaciones de próxima generación con pruebas dinámicas mejoradas por IA y visibilidad completa de vulnerabilidades.

- Mayo de 2025: Radware inauguró nuevos centros de seguridad en la nube en Chennai, Bombay y Nairobi, expandiendo la capacidad de mitigación global a 15 Tbps.

- Abril de 2025: CrowdStrike incorporó la exploración de modelos de IA y la detección de IA en la sombra a su plataforma Falcon, ampliando la protección unificada en entornos híbridos y multinube.

Alcance del informe global del mercado de ciberseguridad

El mercado de ciberseguridad se define en función de los ingresos generados por las soluciones y servicios utilizados en diversas industrias de usuarios finales a nivel mundial. El análisis se basa en los conocimientos del mercado obtenidos a través de investigación secundaria y fuentes primarias. El mercado también cubre los principales factores que impactan su crecimiento en términos de impulsores y restricciones. El estudio rastrea los principales parámetros del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que apoya las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico.

El mercado de ciberseguridad está segmentado por oferta (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidades y accesos, protección de infraestructuras, gestión integrada de riesgos, seguridad de redes y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por implementación (local y nube), y por segmento vertical del usuario final (TI y telecomunicaciones, BFSI, comercio minorista y comercio electrónico, petróleo, gas y energía, manufactura, gobierno y defensa, y otras industrias de usuarios finales), geografía (América del Norte [Estados Unidos y Canadá], Europa [Reino Unido, Alemania, Francia, Italia, España, Grecia, resto de Europa], Asia-Pacífico [China, India, Japón, Australia, Sudeste Asiático [Indonesia, Filipinas, Malasia, Singapur, resto del Sudeste Asiático], resto de Asia-Pacífico], América Latina [Brasil, Argentina, México, resto de América Latina] y, por último, Oriente Medio y África [Arabia Saudita, CCG [Emiratos Árabes Unidos, otros], Sudáfrica, resto de Oriente Medio y África]). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de aplicaciones |

| Seguridad en la nube | |

| Seguridad de datos | |

| Gestión de identidades y accesos | |

| Protección de infraestructuras | |

| Gestión integrada de riesgos | |

| Seguridad de redes | |

| Seguridad de endpoints | |

| Servicios | Servicios profesionales |

| Servicios gestionados |

| Nube |

| Local |

| BFSI |

| Atención médica |

| TI y telecomunicaciones |

| Industrial y defensa |

| Comercio minorista y comercio electrónico |

| Energía y servicios públicos |

| Manufactura |

| Otros |

| Grandes empresas |

| Pequeñas y medianas empresas (pymes) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por oferta | Soluciones | Seguridad de aplicaciones | |

| Seguridad en la nube | |||

| Seguridad de datos | |||

| Gestión de identidades y accesos | |||

| Protección de infraestructuras | |||

| Gestión integrada de riesgos | |||

| Seguridad de redes | |||

| Seguridad de endpoints | |||

| Servicios | Servicios profesionales | ||

| Servicios gestionados | |||

| Por modo de implementación | Nube | ||

| Local | |||

| Por industria del usuario final | BFSI | ||

| Atención médica | |||

| TI y telecomunicaciones | |||

| Industrial y defensa | |||

| Comercio minorista y comercio electrónico | |||

| Energía y servicios públicos | |||

| Manufactura | |||

| Otros | |||

| Por tamaño de empresa del usuario final | Grandes empresas | ||

| Pequeñas y medianas empresas (pymes) | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de ciberseguridad?

El tamaño del mercado de ciberseguridad es de USD 264,43 mil millones en 2026 y se prevé que alcance los USD 471,88 mil millones en 2031.

¿Qué región está creciendo más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 16,85% entre 2026 y 2031, la más alta entre todas las regiones.

¿Qué modo de implementación se está expandiendo más rápidamente?

La seguridad basada en la nube es el modo de más rápido crecimiento, con una proyección de crecimiento compuesto del 15,95% hasta 2031, a medida que las empresas buscan protección escalable.

¿Por qué está ganando impulso la arquitectura de confianza cero?

Los mandatos gubernamentales, los crecientes ataques basados en credenciales y los modelos de trabajo híbrido están impulsando a las organizaciones a pasar de las defensas perimetrales a marcos de confianza cero centrados en la identidad.

Última actualización de la página el: