Tamaño y Participación del Mercado de Seguros de Ciberseguridad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Ciberseguridad por Mordor Intelligence

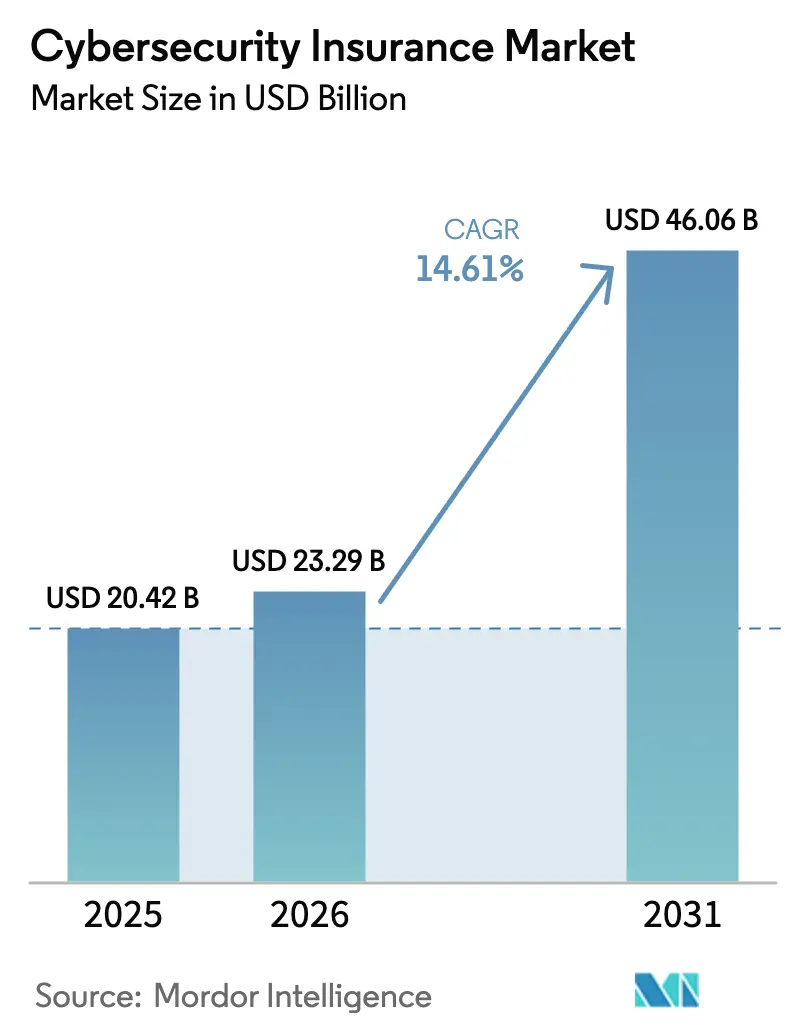

Se proyecta que el tamaño del mercado de seguros de ciberseguridad alcanzará USD 20.420 millones en 2025, USD 23.290 millones en 2026, y llegará a USD 46.060 millones en 2031, creciendo a una CAGR del 14,61% entre 2026 y 2031. La moderación de las tasas de primas, los requisitos regulatorios de cobertura más amplios y la creciente demanda a nivel directivo para cuantificar la transferencia del riesgo cibernético están reforzando el impulso de la demanda. La capacidad se está expandiendo, aunque la disciplina de suscripción sigue siendo estricta, ya que las aseguradoras reservan capital para sectores con exposición sistémica concentrada. El cambio de las ofertas exclusivamente de indemnización hacia modelos integrados de seguro y seguridad está comprimiendo los índices de siniestralidad, dado que los controles integrados reducen la gravedad de los siniestros. Las perspectivas de crecimiento también se benefician de la innovación paramétrica, que acorta los ciclos de reclamaciones y atrae a pequeñas y medianas empresas poco atendidas, en particular en Asia-Pacífico, donde las nuevas leyes de protección de datos están elevando los límites mínimos de cobertura.

Conclusiones Clave del Informe

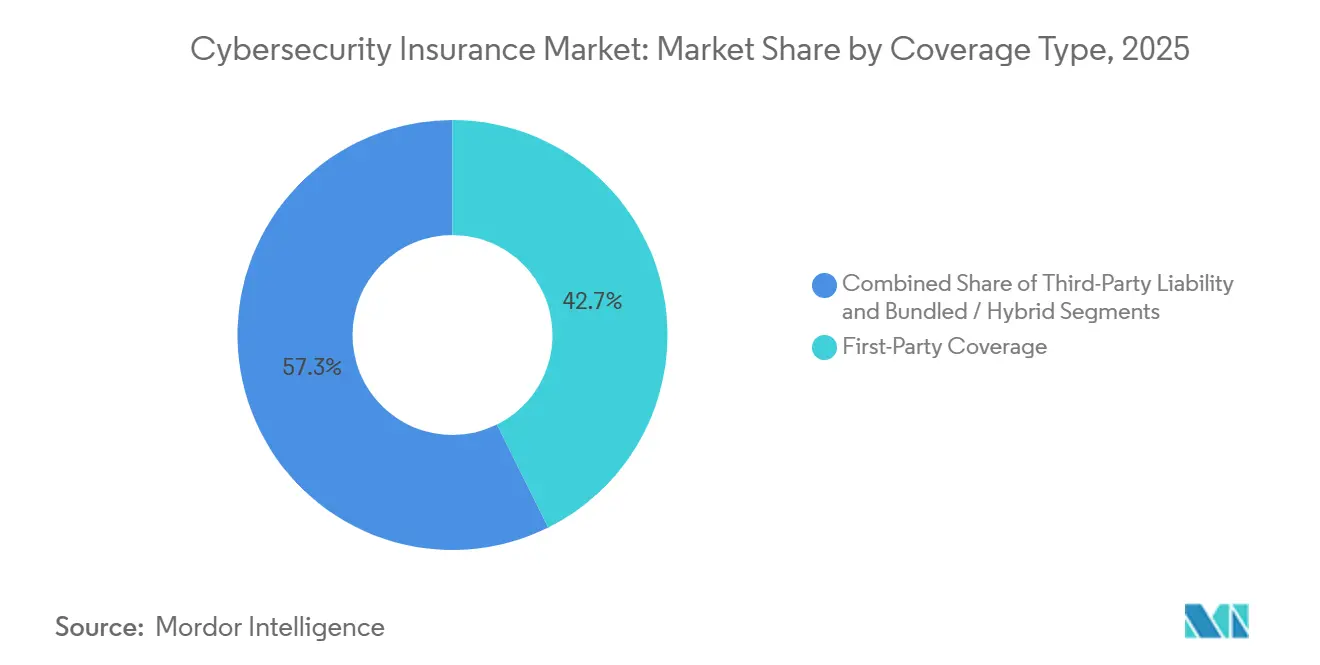

- Por tipo de cobertura, la protección de primera parte lideró con el 42,66% de las primas de 2025, mientras que la responsabilidad civil ante terceros avanza a una CAGR del 15,32% hasta 2031.

- Por tipo de seguro, las pólizas independientes representaron el 53,17% del tamaño del mercado de seguros de ciberseguridad en 2025 y crecen a una CAGR del 15,72% hasta 2031.

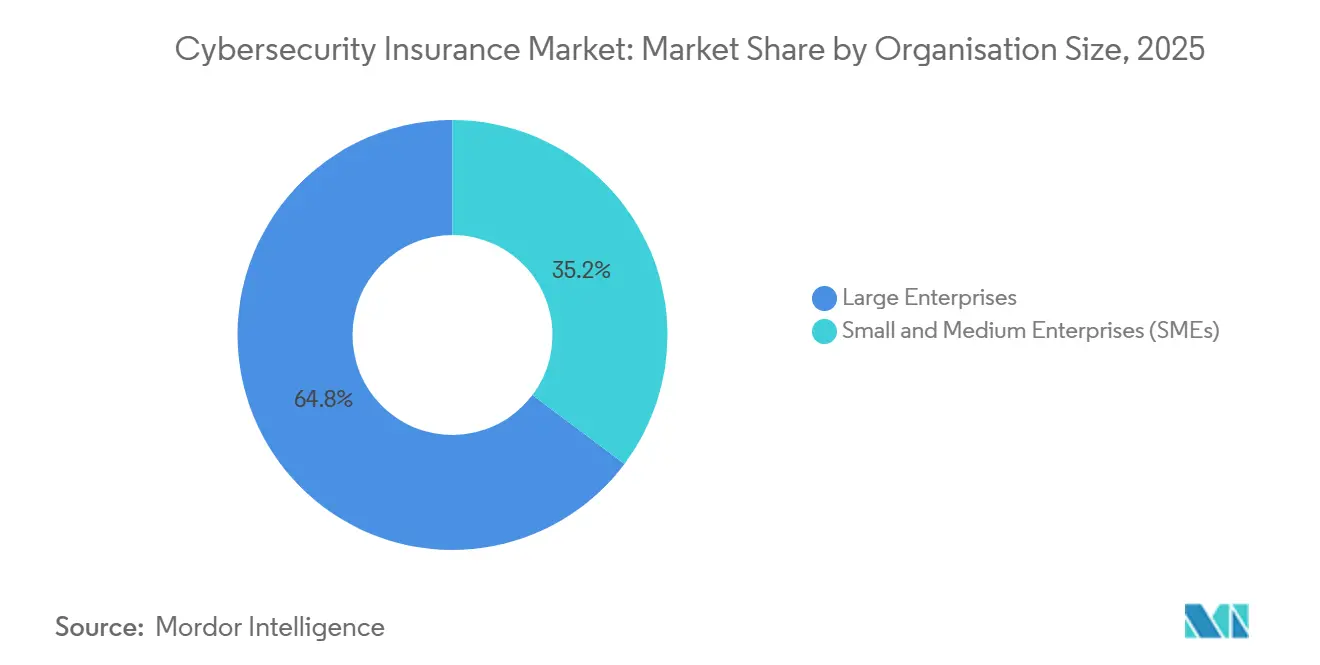

- Por tamaño de organización, las grandes empresas captaron el 64,77% de las primas en 2025; sin embargo, se proyecta que el segmento de pymes crecerá más rápido, a una CAGR del 15,69% entre 2026 y 2031.

- Por industria de usuario final, la banca, los servicios financieros y los seguros representaron el 28,86% de la demanda de 2025, mientras que se prevé que la manufactura se expanda a una CAGR del 16,03% hasta 2031.

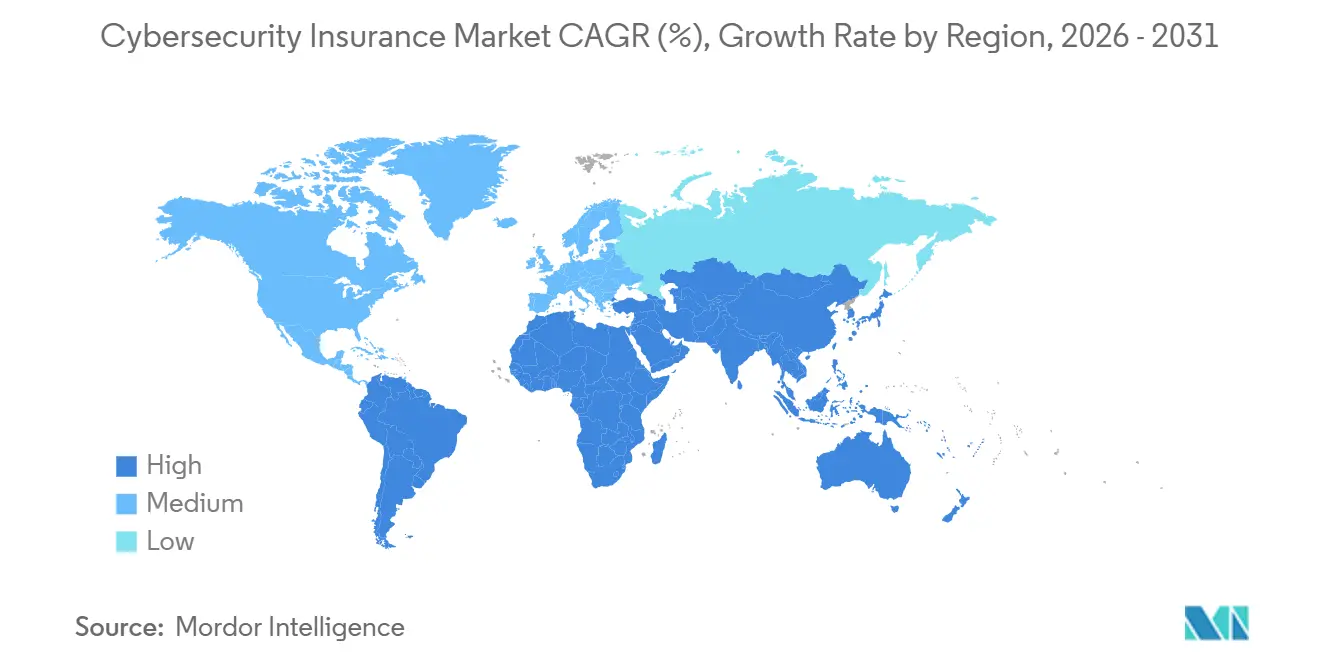

- Por geografía, América del Norte concentró el 39,66% de las primas globales de 2025, mientras que se espera que Asia-Pacífico registre el mayor crecimiento regional con una CAGR del 16,12% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Seguros de Ciberseguridad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Digitalización con Enfoque en la Nube Amplía la Exposición a Pérdidas Cibernéticas | +3.2% | Global, con concentración en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos Regulatorios en Escalada (GDPR, NY DFS, DORA, Normas de la SEC) | +2.8% | Europa y América del Norte lideran; adopción en Asia-Pacífico en aceleración | Corto plazo (≤ 2 años) |

| Enfoque a Nivel Directivo en la Cuantificación del Riesgo Cibernético | +1.9% | América del Norte y Europa, con expansión hacia los centros financieros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Coberturas Paramétricas de Bajo Costo Orientadas a Pymes en Surgimiento | +1.5% | Global, con tracción temprana en América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Modelos de Seguro y Seguridad que Integran Servicios de Seguridad y Cobertura | +1.3% | América del Norte y Europa, programas piloto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Valores Vinculados a Seguros Cibernéticos Tokenizados que Atraen Nueva Capacidad | +0.9% | Bermudas, Londres y Singapur como domicilios; base de inversores global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Digitalización con Enfoque en la Nube Amplía la Exposición a Pérdidas Cibernéticas

La rápida migración hacia plataformas en la nube de múltiples inquilinos ha ampliado las vías de vulneración mediante almacenamiento mal configurado, cuentas de servicio comprometidas y movimiento lateral entre inquilinos. El ataque de ransomware de febrero de 2024 contra Change Healthcare, que generó USD 2.300 millones en costos directos y de interrupción del negocio, demostró cómo una sola interrupción del servicio puede repercutir en los flujos de trabajo críticos del sector sanitario estadounidense.[1]Comisión de Bolsa y Valores de los Estados Unidos, "Formulario 10-Q de UnitedHealth Group," SEC.gov Las aseguradoras exigen ahora autenticación multifactor, controles de acceso privilegiado y copias de seguridad inmutables antes de vincular la cobertura, y muchas aplican sublímites a las interrupciones de los proveedores de servicios en la nube. Por ello, la demanda de extensiones de interrupción del negocio de primera parte está aumentando, ya que una interrupción en la nube puede paralizar operaciones geográficamente dispersas en cuestión de horas. Estos requisitos técnicos están endureciendo los estándares de selección incluso cuando la capacidad nominal crece, preservando así la rentabilidad al tiempo que se sostiene la adopción de pólizas entre las empresas con alta dependencia de la nube.

Mandatos Regulatorios en Escalada (GDPR, NY DFS, DORA, Normas de la SEC)

Las leyes de resiliencia armonizadas están transformando los seguros de ciberseguridad de un gasto discrecional en un instrumento de cumplimiento normativo. La Ley de Resiliencia Operativa Digital, vigente desde enero de 2025, obliga a más de 20.000 entidades financieras de la UE a probar su resiliencia cibernética anualmente y a divulgar incidentes dentro de plazos estrictos.[2]EUR-Lex, "Reglamento (UE) 2022/2554 sobre la Resiliencia Operativa Digital del Sector Financiero," eur-lex.europa.eu La enmienda de 2023 del Departamento de Servicios Financieros de Nueva York obliga a las grandes empresas financieras a certificar sus programas de ciberseguridad e impone sanciones de hasta USD 1.000 por día de incumplimiento.[3]Departamento de Servicios Financieros del Estado de Nueva York, "Requisitos de Ciberseguridad para Empresas de Servicios Financieros," dfs.ny.gov Las normas paralelas de divulgación de la Comisión de Bolsa y Valores de los Estados Unidos exigen que las empresas cotizadas anuncien incidentes materiales en un plazo de cuatro días hábiles y describan la supervisión del consejo, incorporando la notificación del riesgo cibernético en el deber fiduciario. En conjunto, estos estatutos elevan los límites de cobertura de referencia, en particular para multas de terceros y defensa legal, incrementando así el volumen total de primas.

Enfoque a Nivel Directivo en la Cuantificación del Riesgo Cibernético

Los litigios de accionistas por fallos de supervisión tras una vulneración han impulsado a los directores a medir el riesgo cibernético junto con los riesgos crediticios y operativos. Las nuevas normas de la Comisión de Bolsa y Valores de los Estados Unidos obligan a los emisores a identificar a los miembros del consejo con experiencia en ciberseguridad, lo que ha incrementado la demanda de evidencia actuarial que demuestre que la cobertura se alinea con el apetito de riesgo declarado. Los marcos de asesoramiento traducen las vulnerabilidades técnicas en métricas de valor en riesgo, lo que permite a los consejos comparar las colas de pérdidas asegurables. Las aseguradoras están aprovechando esta tendencia ofreciendo evaluaciones de riesgo cibernético integradas que validan las estructuras de gobernanza. Las pólizas ahora incluyen primas escalonadas que recompensan a las organizaciones que demuestran reducciones en la pérdida esperada anual, documentadas mediante mejoras verificadas en la puntuación de seguridad. Como resultado, los suscriptores pueden segmentar a los solicitantes con mayor precisión y evitar la selección adversa.

Coberturas Paramétricas de Bajo Costo Orientadas a Pymes en Surgimiento

Los cuestionarios tradicionales, las franquicias elevadas y los ciclos de suscripción de seis semanas han excluido históricamente a muchas pymes. Las coberturas paramétricas resuelven estas fricciones pagando límites preestablecidos cuando un evento calificado es verificado por fuentes de datos confiables, independientemente de las pruebas de pérdida. El producto de nivel básico de Coalition, comercializado a USD 500 por año para empresas con ingresos inferiores a USD 5 millones, incluye análisis automatizado de vulnerabilidades y simulaciones de phishing que ayudan a reducir la frecuencia de incidentes. Los siniestros se liquidan en horas en lugar de semanas, ya que los contratos inteligentes liberan fondos una vez que se valida un disparador, mejorando la liquidez para las empresas con restricciones de efectivo. El ciclo de retroalimentación entre el monitoreo continuo de la postura de seguridad y los ajustes de primas reduce aún más el riesgo moral, lo que está impulsando la confianza de las aseguradoras para escalar la penetración en el segmento de pymes con escasa cobertura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Datos Actuariales e Incertidumbre en el Modelado | -2.1% | Global, aguda en mercados emergentes con historial limitado de siniestros | Mediano plazo (2-4 años) |

| Altos Niveles de Primas y Retenciones que Disuaden a las Pymes | -1.8% | América del Norte y Europa, donde los precios se endurecieron entre 2020 y 2023 | Corto plazo (≤ 2 años) |

| Exclusiones Contractuales por Guerra y Riesgo Sistémico | -1.3% | Global, con mayor escrutinio en Europa tras el conflicto en Ucrania | Largo plazo (≥ 4 años) |

| Límites de Capacidad de Reaseguro para Riesgos de Infraestructura Crítica | -1.0% | América del Norte y Europa, que afectan a los sectores de energía, servicios públicos y transporte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Datos Actuariales e Incertidumbre en el Modelado

Los vectores de ataque mutan más rápido de lo que se acumulan los datos de pérdidas, lo que socava las técnicas actuariales clásicas. La campaña de ransomware de Kaseya en 2021 se propagó a través de proveedores de servicios gestionados y perjudicó a más de 1.500 clientes intermedios, mostrando cómo un exploit de día cero puede distorsionar los supuestos de correlación de la noche a la mañana. Las aseguradoras reaccionan limitando los agregados por evento, excluyendo incidentes vinculados a vulnerabilidades sin parchear con más de 30 días de antigüedad y cobrando primas adicionales elevadas por puertos de escritorio remoto sin protección. Las leyes fragmentadas de notificación de vulneraciones fuera de Europa y América del Norte suprimen estadísticas de frecuencia precisas, inflando los márgenes de precios frente al error de modelado y retrasando la expansión en jurisdicciones que carecen de regímenes de notificación transparentes.

Altos Niveles de Primas y Retenciones que Disuaden a las Pymes

Aunque los precios promedio globales cayeron un 11% durante 2025, muchas pymes aún enfrentan franquicias que superan sus presupuestos anuales de tecnología de la información. Una encuesta de la Asociación Nacional de Comisionados de Seguros de 2024 encontró que el 58% de las pequeñas empresas estadounidenses rechazaron la cobertura porque las primas medianas de USD 2.400 por USD 1 millón en límites y retenciones de USD 25.000 superaban los valores de pérdida esperados. Los legados del mercado duro también significan que las aseguradoras se retiran selectivamente de las clases de alto riesgo, obligando a los compradores restantes a asumir costosas capas de autoseguro. Esta selección adversa concentra la experiencia de pérdidas dentro de un grupo de riesgo en contracción, empujando las tasas al alza y frenando el potencial de crecimiento en el segmento masivo de pymes, a menos que la innovación paramétrica escale rápidamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cobertura: El Auge de la Responsabilidad Supera el Crecimiento de la Primera Parte

Se proyecta que la cobertura de responsabilidad civil ante terceros superará la demanda de primera parte con una CAGR del 15,32% hasta 2031, a medida que proliferan las multas por privacidad y las demandas colectivas bajo estatutos estrictos como la Ley de Privacidad de Información Biométrica de Illinois. La protección de primera parte, que representó el 42,66% de la participación del mercado de seguros de ciberseguridad en 2025, sigue siendo fundamental para financiar la respuesta a incidentes, la interrupción del negocio y los pagos de rescate, pero está madurando en América del Norte y Europa, donde los puntos de adhesión siguen aumentando. La creciente dependencia de la tecnología operativa en el sector sanitario y la manufactura multiplica los escenarios de pérdida directa, por lo que las aseguradoras están añadiendo sublímites para costos de interrupción en la nube o recalibración de equipos, sosteniendo la demanda incremental incluso cuando los precios se moderan.

El riesgo de litigios derivado de multas regulatorias bajo el GDPR de la UE, que permite sanciones de hasta el 4% de la facturación global, está impulsando la adopción de coberturas de defensa y acuerdos, especialmente entre plataformas internacionales que procesan datos en varios estados miembros. Los productos híbridos que consolidan ambos tipos de pérdida bajo límites unificados ayudan a las multinacionales a evitar disputas de asignación cuando un pago de rescate se convierte en responsabilidad por demanda colectiva. Esta hibridación estabiliza los índices combinados al garantizar flujos de primas equilibrados entre los siniestros de primera parte propensos a la frecuencia y los siniestros de responsabilidad de alta gravedad, manteniendo el mercado de seguros de ciberseguridad atractivo para los reaseguradores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Seguro: Las Pólizas Independientes Dominan en Medio de Disputas por Ciberseguro Silencioso

Los contratos independientes captaron el 53,17% de las primas globales en 2025 y se aceleran al 15,72% a medida que los gestores de riesgos desvinculan los riesgos cibernéticos de las coberturas de daños materiales y responsabilidad civil para asegurar una redacción más clara. Las disputas de NotPetya que siguieron a la denegación por parte de Zurich Insurance Group de la reclamación de USD 100 millones de Mondelez por daños materiales pusieron de manifiesto la ambigüedad en los formularios de "todo riesgo" e impulsaron la demanda de redacción específica que anula las exclusiones de guerra. Las pólizas dedicadas ahora integran garantías detalladas, como la autenticación multifactor obligatoria y ventanas de parcheo de 30 días, que los endosos de responsabilidad general rara vez hacen cumplir.

Las extensiones paquetizadas siguen siendo relevantes para las microempresas donde la sensibilidad al precio supera la amplitud de la cobertura, aunque muchas aseguradoras han eliminado las protecciones contra ransomware, ingeniería social e interrupción del negocio de estos endosos. Las ofertas de análisis continuo, como el modelo de seguro activo de Coalition, refuerzan la preferencia por las pólizas independientes al ofrecer a los asegurados visibilidad en tiempo real de las superficies de ataque externas y permitir a los suscriptores modificar los términos a mitad de póliza cuando aparecen vulnerabilidades de alto riesgo. Esta dinámica sustenta el crecimiento sostenible del tamaño del mercado de seguros de ciberseguridad para los productos independientes.

Por Tamaño de Organización: El Segmento de Pymes se Acelera con la Innovación Paramétrica

Las grandes empresas controlaron el 64,77% del tamaño del mercado de seguros de ciberseguridad en 2025 porque adquieren límites elevados, a menudo de USD 100 millones o más, y deben cumplir con los marcos DORA, de la Comisión de Bolsa y Valores de los Estados Unidos y del Departamento de Servicios Financieros de Nueva York. Sin embargo, el crecimiento se está desplazando hacia las pymes, que se proyecta crecerán un 15,69% a medida que las soluciones paramétricas comprimen los costos de adquisición al tiempo que ofrecen liquidez rápida. Cowbell Cyber utiliza señales externas como la validez del SSL y la cadencia de parcheo para fijar el precio de los riesgos en minutos, reduciendo las comisiones de los corredores y las horas de suscripción. Los menores gastos fijos permiten primas anuales inferiores a USD 1.000 que amplían la asequibilidad.

Las cuentas grandes aún renuevan programas de múltiples capas, pero enfrentan capacidad limitada para eventos sistémicos. Muchas están aceptando cláusulas de coseguro o retenciones más altas, limitando su contribución a la futura expansión de la participación del mercado de seguros de ciberseguridad. Las pymes, por su parte, valoran los disparadores simplificados que evitan disputas forenses y responden rápidamente a los incentivos de primas que recompensan una mejor higiene de seguridad, impulsando un crecimiento unitario más rápido.

Por Industria de Usuario Final: La Manufactura Lidera el Crecimiento en Medio de la Convergencia de Tecnología Operativa

Se prevé que la manufactura registre una CAGR del 16,03% hasta 2031, reflejando la convergencia entre las redes de tecnología de la información y tecnología operativa. La disrupción causada por el ransomware en las líneas industriales, como se demostró en el incidente de Colonial Pipeline, eleva tanto el tiempo de inactividad de la producción directa como los costos en cascada de la cadena de suministro. Las aseguradoras están adaptando endosos que reembolsan la recalibración de equipos, el deterioro y la recertificación de sistemas de seguridad, alineando así las estructuras de las pólizas con los escenarios de pérdida del mundo real.

La banca, los servicios financieros y los seguros mantuvieron la mayor participación en 2025 con el 28,86%, debido a que los mandatos de pruebas DORA de la UE, las actualizaciones de la Ley Gramm-Leach-Bliley de los Estados Unidos y las leyes de privacidad de Asia-Pacífico imponen auditorías obligatorias de resiliencia cibernética. La madura gobernanza del sector sustenta un desarrollo de pérdidas predecible, lo que permite a las aseguradoras desplegar capacidad significativa a tasas estables. No obstante, la expansión de los márgenes está migrando hacia los sectores industriales, donde la penetración de los seguros es baja y la digitalización está en auge, apoyando el crecimiento sostenido del mercado de seguros de ciberseguridad.

Análisis Geográfico

América del Norte generó el 39,66% de las primas globales en 2025, anclada por leyes de divulgación generalizadas y un entorno litigioso que magnifica los valores de liquidación ante terceros. Las normas de la Comisión de Bolsa y Valores de los Estados Unidos que obligan a los emisores públicos a reportar incidentes en un plazo de cuatro días hábiles estandarizan los plazos de los siniestros y mejoran la precisión del modelo. Las enmiendas de 2024 de Canadá sobre notificación de vulneraciones han armonizado los requisitos transfronterizos, facilitando la estructuración de programas regionales. Sin embargo, la saturación entre los compradores del Fortune 500 está moderando el crecimiento del volumen, dirigiendo el enfoque de las aseguradoras hacia las empresas del mercado medio y los municipios.

Se espera que Asia-Pacífico registre la expansión más rápida, con un 16,12% hasta 2031, impulsada por la Ley de Protección de Información Personal de China y la directiva de reporte de incidentes en seis horas del CERT-In de India, ambas de las cuales obligan a las empresas multinacionales a contratar pólizas admitidas localmente. Los reguladores de Singapur y Hong Kong ahora fomentan el seguro cibernético como parte de la planificación de capital de riesgo operativo para los bancos, mientras que la Ley revisada de Seguridad de Infraestructura Crítica de Australia impone reportes de interrupciones en 12 horas y fuertes sanciones por incumplimiento, impulsando la adopción en los sectores de telecomunicaciones y energía. Los escasos datos históricos de siniestros aún suprimen la capacidad, pero las aseguradoras están asociándose con reaseguradoras regionales para compartir el riesgo de acumulación.

La trayectoria de Europa está moldeada por DORA, que obliga a las entidades financieras a probar la resiliencia cada tres años y a responsabilizar a los consejos de la supervisión cibernética. El BaFin de Alemania ahora vincula las reservas de capital a la exposición medida, impulsando a los bancos hacia la transferencia a terceros. La cláusula de exclusión de guerra de Lloyd's LMA5565, introducida en 2023, excluye las operaciones patrocinadas por estados y ha llevado a los compradores europeos a negociar excepciones o a obtener coberturas suplementarias de riesgo político. América del Sur, Oriente Medio y África siguen siendo mercados incipientes; aunque los Emiratos Árabes Unidos y Arabia Saudita cuentan con mandatos nacionales de ciberseguridad, la capacidad de suscripción local sigue siendo escasa, lo que abre espacio para que las soluciones paramétricas, de fronting o respaldadas por reaseguro siembren el desarrollo del mercado.

Panorama Competitivo

El mercado tiene una estructura moderadamente concentrada que equilibra las eficiencias de escala con el espacio para nuevos participantes. Los actores establecidos como American International Group, Chubb y Beazley aprovechan dos décadas de datos de siniestros para perfeccionar los algoritmos de fijación de precios, pero su distribución centrada en corredores eleva los costos de adquisición en relación con los competidores digitales. Los líderes de InsurTech Coalition y Cowbell Cyber se diferencian mediante análisis continuo, puntuación de riesgo en tiempo real y disparadores paramétricos, lo que permite la vinculación en menos de 24 horas para las pymes y comprime los índices de gastos.

La diferenciación estratégica está migrando hacia paquetes de seguro y seguridad que fusionan la detección de endpoints, los contratos de respuesta a incidentes y el seguro en una sola suscripción. La asociación de Beazley con Coveware, que ha reducido los pagos promedio de rescate en un 30%, ejemplifica cómo los servicios de seguridad proactivos reducen la gravedad final de las pérdidas. La capacidad de reaseguro sigue siendo selectiva, en particular para las exposiciones de infraestructura crítica tras la introducción por parte de Lloyd's de las exclusiones de guerra cibernética, pero los valores vinculados a seguros tokenizados aprobados por Bermudas en 2024 están atrayendo fondos de pensiones y fondos soberanos de riqueza, inyectando flujos de capital alternativo.

La presión competitiva es más aguda en los nichos del mercado medio y paramétrico, donde la suscripción automatizada y los portales directos al cliente erosionan las comisiones de los corredores. Las aseguradoras tradicionales responden pilotando presentaciones asistidas por inteligencia artificial, lanzando productos paramétricos ágiles para eventos de cadena de suministro y adquiriendo participaciones en plataformas de cuantificación del riesgo cibernético para enriquecer los insumos de modelado. Aunque la competencia de precios se está intensificando, el despliegue disciplinado de capacidad y la prevención de pérdidas impulsada por la tecnología están manteniendo los índices combinados por debajo del 90%, lo que hace que el mercado de seguros de ciberseguridad sea rentable tanto para los innovadores como para los actores establecidos.

Líderes de la Industria de Seguros de Ciberseguridad

AXA XL

Chubb Limited

Beazley plc

Allianz Global Corporate and Specialty

American International Group (AIG)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Coalition anunció una asociación con Microsoft para incorporar la telemetría de Azure Active Directory, lo que permite créditos de primas en tiempo real por controles de identidad robustos.

- Enero de 2026: Beazley lanzó un producto paramétrico de ransomware en el Reino Unido que paga en un plazo de 48 horas una vez detectadas cepas específicas, con un límite de GBP 250.000 (USD 318.000) por evento.

- Noviembre de 2025: AXA XL abrió un centro de suscripción en Singapur con USD 500 millones en límites dedicados para instituciones financieras que responden a las directrices más estrictas de riesgo tecnológico de la Autoridad Monetaria de Singapur.

- Septiembre de 2025: Zurich Insurance Group adquirió una participación minoritaria en Safe Security para integrar su puntuación de cuantificación del riesgo cibernético en la suscripción.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de seguros de ciberseguridad como las primas brutas emitidas generadas a nivel mundial a partir de pólizas independientes o combinadas que indemnizan a las organizaciones por pérdidas de primera parte y responsabilidades ante terceros derivadas de eventos cibernéticos, incluidos el ransomware, las violaciones de datos y la interrupción del negocio. Según Mordor Intelligence, el modelo abarca aseguradoras, cautivas y agentes generales gestores que suscriben activamente estos riesgos.

(Exclusión del alcance) La cobertura cibernética personal vendida a particulares y cualquier transferencia de reaseguro quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Tipo de Cobertura

- Cobertura de Primera Parte

- Responsabilidad Civil ante Terceros

- Combinada / Híbrida

- Por Tipo de Seguro

- Ciberseguro Independiente

- Paquetizado / Endoso

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas (Pymes)

- Grandes Empresas

- Por Industria de Usuario Final

- BFSI

- Salud

- Comercio Minorista y Comercio Electrónico

- TI y Telecomunicaciones

- Manufactura

- Gobierno y Sector Público

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con suscriptores, corredores, gestores de riesgos y consultores de ciberseguridad en América del Norte, Europa y Asia-Pacífico. Estas conversaciones aclararon los límites de póliza típicos, las tendencias de retención y cómo la gravedad del ransomware está reformulando los precios, lo que permitió cubrir brechas de datos y validar los insumos de escritorio.

Investigación de escritorio

Mapeamos el universo de pólizas de riesgo cibernético a través de presentaciones regulatorias y conjuntos de datos abiertos, como los estados estatutarios de la NAIC, las divulgaciones de Solvencia II de la EIOPA y los resultados de los sindicatos de Lloyd's, que ofrecen volumen de primas, ratios de siniestralidad y distribuciones geográficas. Las asociaciones del sector, como la Geneva Association y la Association of British Insurers, los complementaron con tasas de adopción y boletines de eventos de pérdidas. Los estados financieros y los movimientos estratégicos de las principales aseguradoras se examinaron en D&B Hoovers, mientras que el flujo de noticias sobre ciclos de precios y grandes siniestros se rastreó en Dow Jones Factiva. Esta lista ilustra, sin agotar, nuestro trabajo de base secundario.

Dimensionamiento del mercado y previsión

Una construcción descendente comienza con los fondos de primas nacionales de 2024 reportados por los reguladores, luego se ajusta por tipos de cambio y territorios faltantes antes de segmentar por tipo de cobertura e industria. Las verificaciones cruzadas ascendentes, las consolidaciones de aseguradoras, la prima promedio muestreada × el número de pólizas y las verificaciones de canales de corredores calibran los totales. Las variables clave en nuestra previsión de regresión multivariante incluyen la frecuencia de ciberataques corporativos, el rescate promedio pagado, la adopción de pólizas entre las pymes, los mandatos regulatorios que entran en vigor y los movimientos medianos de las tasas de primas. Los escenarios envolventes fueron sometidos a pruebas de estrés y los valores atípicos se reconciliaron mediante re-entrevistas con expertos.

Ciclo de validación de datos y actualización

Cada borrador pasa por controles de anomalías, revisión por pares y aprobación de analistas sénior. Los modelos se actualizan anualmente; las actualizaciones provisionales se activan cuando las presentaciones trimestrales o los principales eventos de pérdidas modifican los fundamentos.

Por qué la línea de base de seguros de ciberseguridad de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes fondos de primas, combinaciones de pólizas y cadencias de actualización.

Los principales factores de brecha incluyen si se contabilizan los pequeños endosos combinados, cómo se sincronizan las conversiones de divisas y si se tiene en cuenta o se ignora el futuro ablandamiento de las tasas de primas. El alcance de Mordor se alinea con las definiciones regulatorias, aplica tipos de cambio en tiempo real y revisa los supuestos de tasas con los corredores cada trimestre, lo que explica el contraste que se muestra a continuación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 20,42 B (2025) | Mordor Intelligence | - |

| USD 16,54 B (2025) | Global Consultancy A | Excluye coberturas combinadas de microempresas; utiliza promedios de tipo de cambio de 2023 |

| USD 20,88 B (2024) | Industry Research House B | Proyecta primas antes de las revisiones regulatorias; muestreo limitado de pymes |

| USD 21,67 B (2025) | Trade Journal C | Aplica incrementos de tasas asumidos más altos y omite la autorretención de las aseguradoras |

Estas comparaciones muestran que, una vez normalizados el alcance y los supuestos de tasas, la línea de base equilibrada de Mordor sigue siendo la referencia más transparente y reproducible para la toma de decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el mercado de seguros de ciberseguridad hasta 2031?

Se prevé que el mercado crezca a una CAGR del 14,61% entre 2026 y 2031, casi duplicándose desde USD 23.290 millones en 2026 hasta USD 46.060 millones en 2031.

¿Qué segmento tiene actualmente la mayor participación en el mercado de seguros de ciberseguridad?

Las pólizas de ciberseguro independientes lideran con el 53,17% de las primas de 2025, lo que refleja la preferencia de los compradores por una redacción clara y límites dedicados.

¿Por qué las pymes están adquiriendo cada vez más cobertura cibernética?

Los productos paramétricos con precios desde USD 500 anuales y las plataformas de suscripción simplificadas ahora ofrecen pagos de siniestros rápidos, haciendo la cobertura asequible para las pymes con recursos limitados.

¿Qué región registrará el crecimiento más rápido?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 16,12% hasta 2031 debido a los estrictos nuevos mandatos de protección de datos en China, India, Japón y Australia.

¿Qué está impulsando la demanda en el sector manufacturero?

La integración de la tecnología operativa con los sistemas de tecnología de la información aumenta la exposición al ransomware, y los endosos dedicados que cubren la recalibración y el deterioro están impulsando una CAGR del 16,03%.

¿Cómo están abordando las aseguradoras el riesgo de catástrofe cibernética sistémica?

Las aseguradoras están ajustando los sublímites, asociándose con reaseguradoras y emitiendo bonos de catástrofe cibernética tokenizados que transfieren las colas de pérdidas correlacionadas a los inversores de los mercados de capitales.

Última actualización de la página el: