Tamaño y Participación del Mercado de Plataformas de Inteligencia de Amenazas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

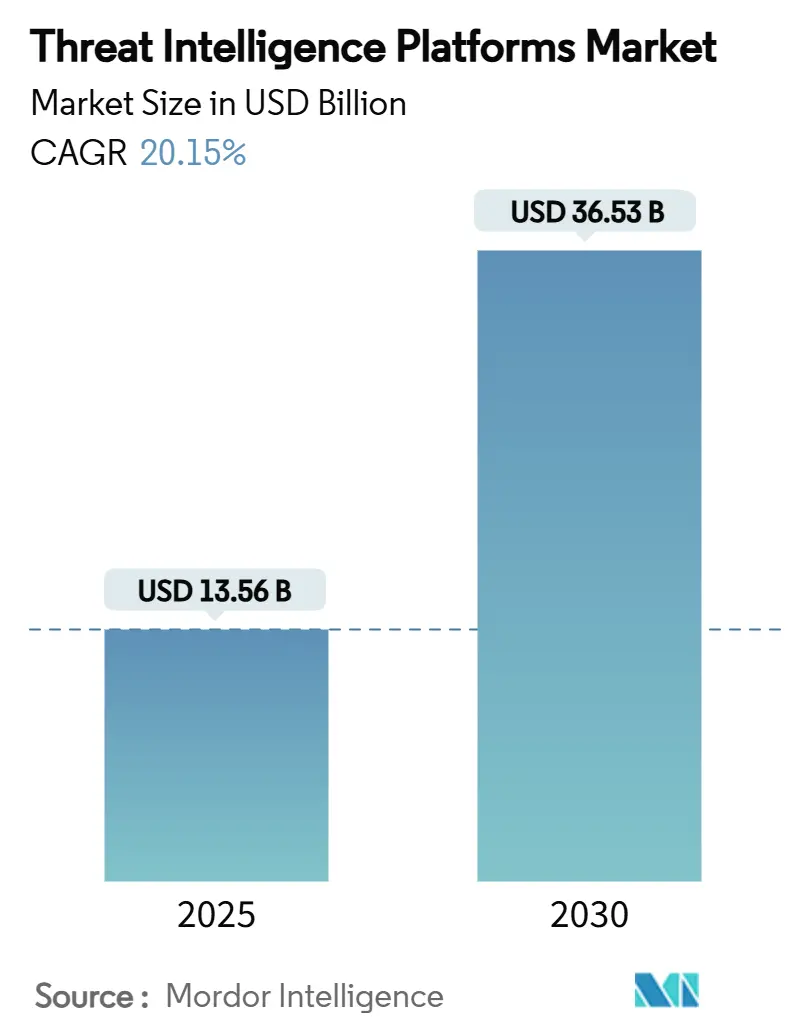

| Tamaño del Mercado (2025) | 13.56 Mil millones de dólares |

| Tamaño del Mercado (2030) | 36.53 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 20.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Inteligencia de Amenazas por Mordor Intelligence

El tamaño del mercado de plataformas de inteligencia de amenazas alcanzó los USD 13,56 mil millones en 2025 y se prevé que ascienda a USD 36,53 mil millones en 2030, registrando una CAGR del 20,15%. La intensificación de la actividad de actores estatales, los mandatos de divulgación en tiempo real y el desplazamiento hacia operaciones de seguridad nativas en la nube aceleran el gasto en plataformas que fusionan telemetría, automatización y análisis contextual. La consolidación entre los grandes actores tecnológicos, el uso más profundo de la IA para el enriquecimiento y la clasificación, y la necesidad crítica de proteger entornos convergentes de TI-OT están redefiniendo la dinámica competitiva. América del Norte sigue siendo la mayor base de compradores, pero la rápida digitalización en Asia impulsa el crecimiento incremental más rápido. Los proveedores que combinan inteligencia específica por sector con canalizaciones de datos escalables registran la mayor adopción, ya que las empresas buscan datos de amenazas accionables, no voluminosos.[1]Cloud Security Alliance, "Ciberseguridad de IA de Nueva Generación: Reformar la Defensa Digital," cloudsecurityalliance.org

Conclusiones Clave del Informe

- Por vertical industrial, la banca, los servicios financieros y los seguros representaron el 27,1% del tamaño del mercado de plataformas de inteligencia de amenazas en 2024; el sector salud avanza a una CAGR del 24,3% hasta 2030.

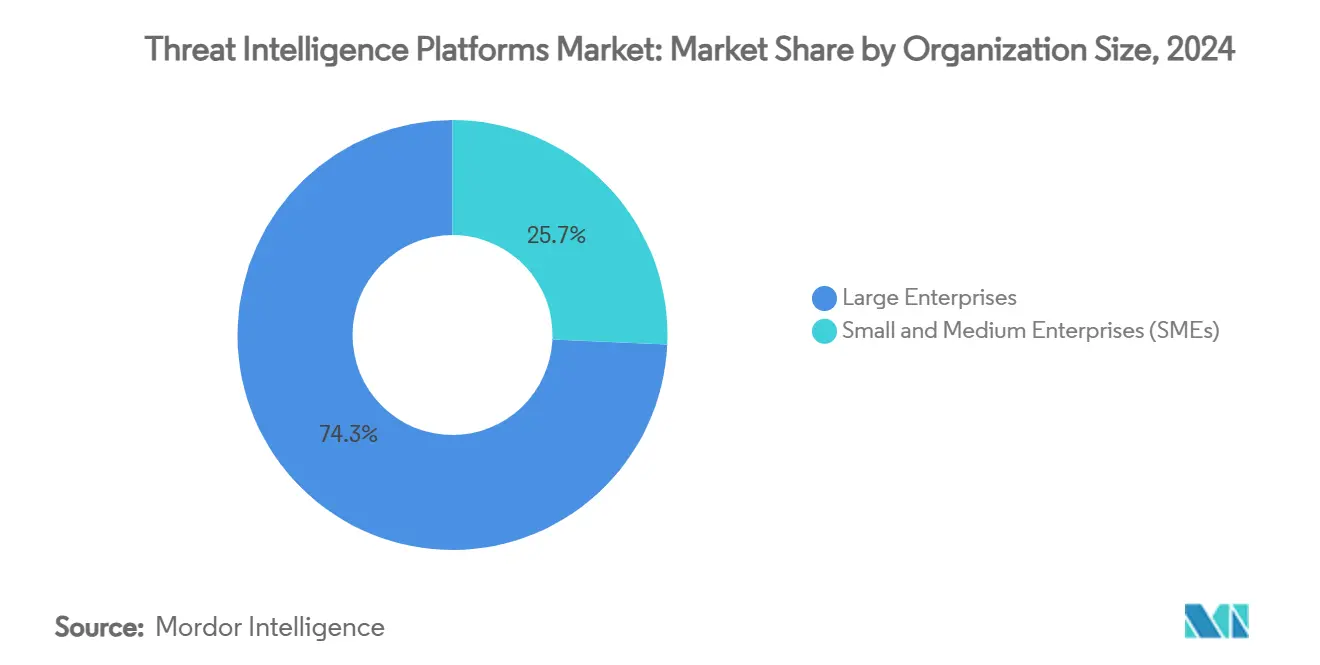

- Por tamaño de organización, las grandes empresas controlaron el 74,3% de los ingresos de 2024; las pequeñas y medianas empresas se expanden a una CAGR del 24,2%.

- Por modelo de implementación, las plataformas basadas en la nube mantuvieron una participación de ingresos del 68,5% en 2024; se prevé que las arquitecturas híbridas crezcan a una CAGR del 26,1%.

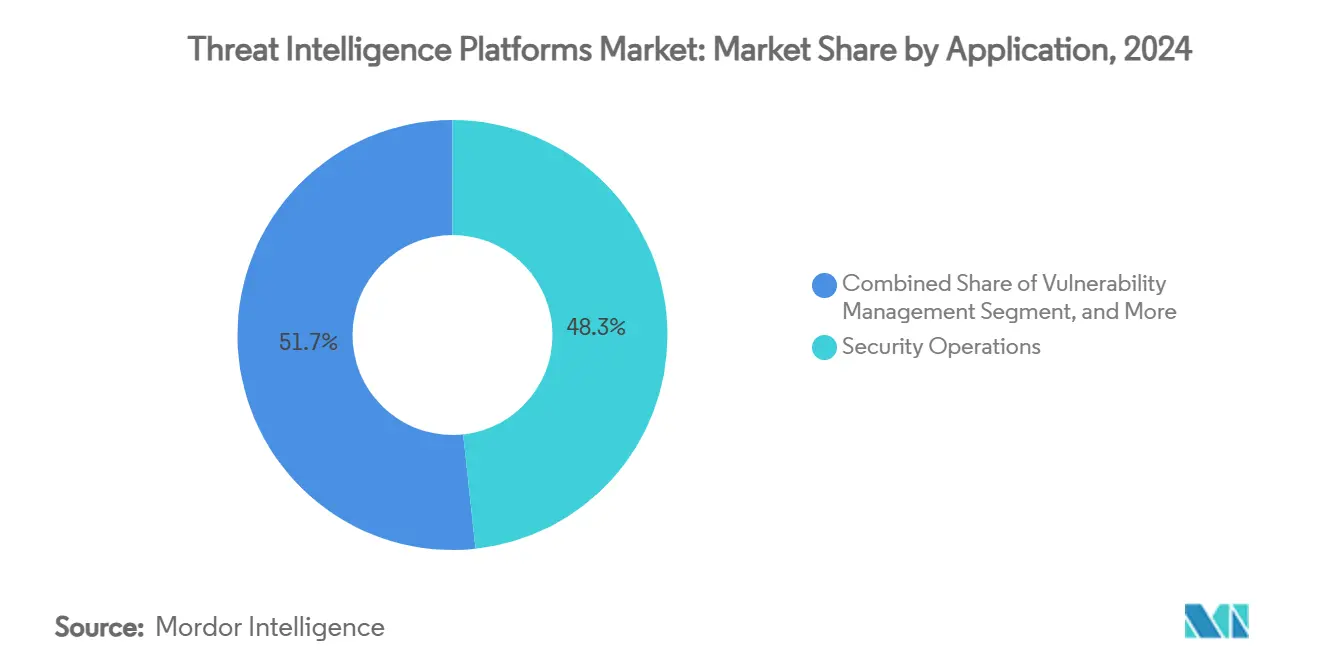

- Por aplicación, las operaciones de seguridad representaron el 48,3% del gasto en 2024, mientras que la respuesta a incidentes crece a una CAGR del 26,4%.

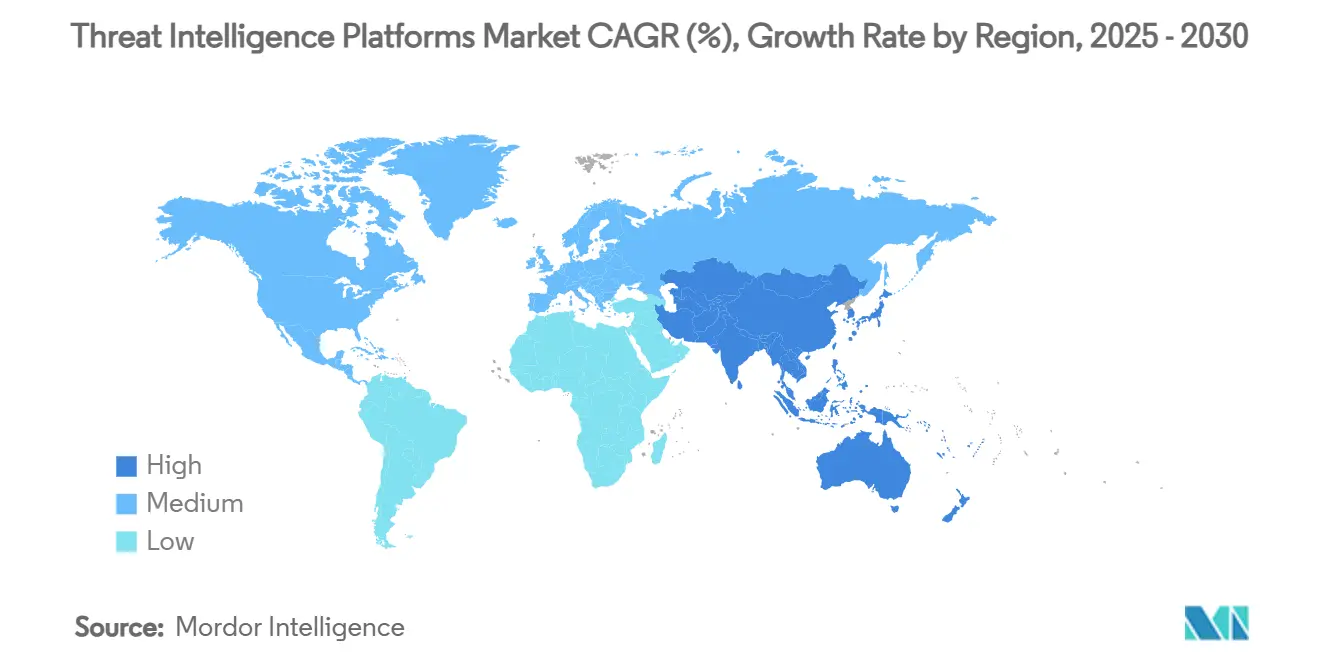

- Por geografía, América del Norte lideró con una participación del 44,6% en el mercado de plataformas de inteligencia de amenazas en 2024, mientras que Asia-Pacífico proyecta registrar una CAGR del 25,6% hasta 2030.

Tendencias e Información del Mercado Global de Plataformas de Inteligencia de Amenazas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de ciberamenazas sofisticadas centradas en OT e IoT | +4.2% | Global; más pronunciado en los centros industriales de América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de los mandatos regulatorios para la notificación de amenazas en tiempo real | +3.8% | América del Norte y la UE como primeros adoptantes, con expansión hacia Asia | Corto plazo (≤ 2 años) |

| Rápida adopción de plataformas de análisis de seguridad basadas en la nube | +3.5% | Global; adopción temprana en América del Norte, aceleración rápida en Asia | Corto plazo (≤ 2 años) |

| Integración de IA/ML para el enriquecimiento y la clasificación automatizados de amenazas | +4.1% | Global; casos de uso maduros en mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión de los mercados de la red oscura y el cibercrimen como servicio | +2.9% | Global; impacto pronunciado en economías emergentes | Largo plazo (≥ 4 años) |

| Creciente demanda de fuentes de inteligencia de amenazas específicas por sector | +2.7% | Global, pronunciado en salud y servicios financieros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Ciberamenazas Sofisticadas Centradas en OT e IoT

Los ataques a la tecnología operativa crecieron marcadamente a medida que los adversarios descubrieron interfaces desprotegidas entre los sistemas de planta de producción y las redes empresariales. En 2024, el 76% de las organizaciones reportaron una intrusión en su infraestructura de OT, con 68 incidentes confirmados públicamente que derivaron en consecuencias físicas, un salto del 19% respecto a 2023. Los fabricantes de manufactura discreta sufrieron interrupciones con costos de decenas a cientos de millones de dólares por evento. Los controladores heredados diseñados sin salvaguardas de autenticación siguen siendo de uso generalizado, mientras que el rápido despliegue de sensores IoT multiplica los puntos de entrada. El sector energético ahora rastrea 60 nuevas vulnerabilidades de red eléctrica diariamente, lo que impulsa a las empresas de servicios públicos a incorporar monitoreo continuo de amenazas que detecte comandos maliciosos antes de que se propaguen por las salas de control.[2]Resecurity, "Las Ciberamenazas contra el Sector Energético se Disparan a Medida que Aumentan las Tensiones Globales," resecurity.com A medida que el riesgo de tiempo de inactividad escala de la pérdida de datos al daño físico, la demanda se intensifica por inteligencia de amenazas enriquecida con contexto a nivel de dispositivo.

Aumento de los Mandatos Regulatorios para la Notificación de Amenazas en Tiempo Real

Los legisladores a ambos lados del Atlántico comprimieron las ventanas de divulgación, haciendo que la recopilación manual de inteligencia sea impráctica. En los Estados Unidos, la SEC ahora exige que las empresas públicas presenten detalles de incidentes materiales en un plazo de 4 días hábiles, y la norma pendiente CIRCIA de la CISA obligará a las entidades de infraestructura crítica a notificar en un plazo de 72 horas y los pagos de ransomware en 24 horas. La Ley de Resiliencia Operativa Digital de Europa exige a los bancos presentar un informe inicial en 4 horas y un esquema completo en 1 mes. Dichos plazos obligan a las plataformas a automatizar la correlación de indicadores, la puntuación de procedencia y la generación de narrativas para que los equipos legales y ejecutivos puedan confirmar los hechos con rapidez. Las entidades financieras enfrentan capas adicionales de presentación de informes bajo las nuevas normas contra el lavado de dinero programadas para 2026, que dependen de inteligencia enriquecida para rastrear anomalías en las transacciones.

Rápida Adopción de Plataformas de Análisis de Seguridad Basadas en la Nube

Con el 95% de las empresas ya ejecutando cargas de trabajo en nubes públicas, los volúmenes de telemetría han superado la capacidad de los recopiladores locales. Las organizaciones ahora implementan canalizaciones de datos de seguridad que normalizan los registros antes de enviarlos a motores de correlación ligeros, evitando los modelos de costos de SIEM vinculados a límites de ingesta de datos. Los marcos de transmisión en tiempo real construidos sobre Apache Kafka y Spark permiten la coincidencia en tiempo real de indicadores con repositorios a escala de petabytes. La elasticidad de la nube permite a los defensores activar clústeres de cómputo bajo demanda durante los picos de ataque y luego desactivarlos para gestionar el gasto. Para los sectores regulados que deben almacenar artefactos sensibles localmente, los patrones híbridos mantienen las cargas útiles en las instalaciones y aprovechan la IA en la nube para el enriquecimiento.

Integración de IA/ML para el Enriquecimiento y la Clasificación Automatizados de Amenazas

La IA potencia cada fase, desde la recopilación hasta la respuesta. Se proyecta que los sistemas agénticos elevarán la eficiencia del SOC en un 40% para 2026, principalmente mediante la agrupación de alertas duplicadas, la extracción de entidades de fuentes no estructuradas y la propuesta de pasos de mitigación. Los modelos de aprendizaje automático detectan cambios de comportamiento sutiles, mientras que los modelos de lenguaje de gran escala resumen las conversaciones de los adversarios para reducir los ciclos de revisión de los analistas. No obstante, las entradas adversariales y la deriva del modelo crean nuevos vectores de riesgo, por lo que muchas empresas adoptan controles con supervisión humana. Los programas maduros combinan la puntuación de IA con flujos de trabajo de anulación por expertos, garantizando que las recomendaciones de bloqueo automatizadas reciban validación contextual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto volumen de falsos positivos que abruma a los equipos del SOC | -2.1% | Global, especialmente agudo para organizaciones con recursos limitados | Corto plazo (≤ 2 años) |

| Escasez de analistas cualificados en inteligencia de amenazas | -1.8% | Global; más pronunciado en mercados emergentes | Largo plazo (≥ 4 años) |

| Barreras de privacidad de datos para el intercambio transfronterizo de inteligencia | -1.4% | UE y partes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Restricciones presupuestarias entre las medianas empresas | -1.2% | Economías emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Volumen de Falsos Positivos que Abruma a los Equipos del SOC

El personal del SOC lucha contra un tsunami de alertas a medida que las reglas de detección mal ajustadas inundan las consolas. Los estudios identifican cuatro causas raíz, desde conjuntos de reglas desinformados hasta un enriquecimiento de contexto deficiente que hace que las anomalías benignas sean indistinguibles de las amenazas genuinas.[3]ACM Computing Surveys, "Fatiga de Alertas en los Centros de Operaciones de Seguridad: Desafíos e Oportunidades de Investigación," dl.acm.org Los analistas obligados a clasificar sin pausa entran en sobrecarga cognitiva, aumentando el riesgo de ignorar intrusiones reales. Los motores de priorización impulsados por IA están ganando terreno, aunque dependen de datos de entrenamiento limpios y validación regular, inversiones que muchas empresas medianas no pueden permitirse. Hasta que las herramientas maduren, las altas tasas de falsos positivos continúan mermando la productividad y alargando el tiempo medio de detección.

Escasez de Analistas Cualificados en Inteligencia de Amenazas

Incluso a medida que mejora la usabilidad de las plataformas, la supervisión humana cualificada sigue siendo indispensable para la atribución de adversarios y el encuadre del riesgo. Se estima que el 89% de las organizaciones planea ampliar su personal de ciberseguridad solo para satisfacer los nuevos mandatos europeos de resiliencia, pero el flujo de profesionales versados tanto en análisis forense técnico como en técnicas de inteligencia sigue siendo escaso. La brecha es mayor en las regiones emergentes donde los institutos avanzados son escasos. Los proveedores responden incorporando flujos de trabajo que ocultan la complejidad analítica, pero sin profesionales experimentados que interpreten los patrones, la automatización por sí sola no puede ofrecer orientación estratégica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Organización: La Escala Empresarial Impulsa el Alcance de las Pymes

Las grandes empresas mantuvieron el 74,3% de la participación del mercado de plataformas de inteligencia de amenazas en 2024, canalizando presupuestos de varios millones de dólares hacia SOC globales y motores de correlación propietarios. Sus marcos de control por capas exigen fuentes que cubran endpoints, nubes y sitios industriales, generando una telemetría vasta que solo las plataformas de alta gama pueden analizar eficientemente. Al mismo tiempo, las pymes representan el segmento de más rápido crecimiento con una CAGR del 24,2%, ya que los precios de SaaS eliminan la barrera de capital y los mercados ofrecen paquetes de inteligencia listos para usar.

Los proveedores lanzan cada vez más ediciones escalonadas que se adaptan a la madurez de las pymes, combinando la detección básica con opciones de respuesta gestionada. La tendencia de democratización está impulsada por el aumento de las primas de ransomware para las pequeñas empresas y la exposición legal antes reservada a las grandes corporaciones. Como resultado, la adopción por parte de las pymes amplía el mercado total direccionable de plataformas de inteligencia de amenazas.

La entrega nativa en la nube es fundamental para la tracción de las pymes. Los agentes ligeros transmiten eventos esenciales sin saturar el ancho de banda, mientras que los servidores multiinquilino aplican puntuación de IA que destila las prioridades en vistas de resumen diario. Las asociaciones con proveedores de servicios gestionados regionales reducen aún más las barreras de entrada, ofreciendo a los pequeños clientes experiencia analítica a niveles de suscripción alineados con su flujo de caja. A lo largo del horizonte de pronóstico, se espera que la demanda de las pymes reduzca la brecha de adopción, aunque el gasto absoluto seguirá favoreciendo a los compradores incluidos en el Fortune.

Por Modelo de Implementación: El Híbrido se Convierte en el Estándar Práctico

Las implementaciones en la nube capturaron el 68,5% de los ingresos de 2024 gracias al cómputo elástico y la reducción de los gastos de mantenimiento. Las empresas ingieren petabytes de telemetría, la enriquecen en la nube y exponen indicadores curados a través de API a las herramientas posteriores. Sin embargo, los equipos de cumplimiento, especialmente en servicios financieros y gobierno, insisten en que la evidencia sin procesar permanezca en servidores que controlan físicamente. Las arquitecturas híbridas —almacenamiento local combinado con análisis en la nube— registran por tanto la trayectoria más rápida con una CAGR del 26,1%, lo que señala un cambio estructural más que una tendencia pasajera.

Bajo el patrón híbrido, las capturas de paquetes sensibles y las retenciones legales permanecen dentro de los centros de datos corporativos, mientras que los metadatos y los hashes atraviesan canales cifrados hacia los motores de IA en la nube para una correlación a gran escala. La arquitectura combina soberanía con escala, una compensación que los reguladores aprueban cada vez más. La complejidad de integración sigue siendo el principal obstáculo; los proveedores responden con planos de referencia y conectores precomprobados que reducen los plazos de implementación.

La flexibilidad en la ubicación de las cargas de trabajo también mitiga la exposición a costos. Las organizaciones enrutan la coincidencia rutinaria de indicadores hacia nubes regionales de bajo costo, recurriendo a carriles de GPU premium solo cuando emergen clústeres de anomalías. Este modelo de pago según necesidad contrasta con las actualizaciones perpetuas de hardware inherentes a las infraestructuras puramente locales, reforzando el atractivo económico del híbrido. En consecuencia, la adopción del modelo híbrido está destinada a redefinir los criterios de adquisición dentro de las asignaciones de tamaño del mercado de plataformas de inteligencia de amenazas.

Por Aplicación: SOC-Céntrico Hoy, Respuesta a Incidentes Mañana

Los casos de uso del centro de operaciones de seguridad generaron el 48,3% del gasto de 2024 a medida que los equipos integraron inteligencia externa en los flujos de trabajo de SIEM para una detección más temprana. La correlación de registros internos con indicadores externos acelera la interrupción de la cadena de ataque y sustenta las arquitecturas de confianza cero. Sin embargo, la respuesta a incidentes registra ahora el crecimiento más pronunciado, con una CAGR del 26,4%, a medida que los reguladores comprimen las ventanas de divulgación y los consejos de administración exigen informes forenses defendibles.

Los respondedores modernos esperan que su plataforma recupere el contexto histórico, mapee la infraestructura del adversario y genere automáticamente resúmenes narrativos en minutos tras una alerta. La integración con herramientas de gestión de casos y suites de análisis forense digital posiciona la inteligencia de amenazas como la columna vertebral central del conocimiento que impulsa los manuales de contención.

En paralelo, los módulos de gestión de vulnerabilidades aprovechan la telemetría de exploits en vivo para priorizar los ciclos de parches. Los paneles de riesgos y cumplimiento traducen los datos de amenazas en mapas de calor listos para el consejo de administración, mientras que las capas avanzadas de búsqueda de amenazas permiten a los analistas veteranos pivotar a través de bases de datos de grafos e identificar relaciones ocultas. Estas aplicaciones adyacentes diversifican los flujos de ingresos, aunque los escenarios de SOC y respuesta a incidentes seguirán dominando la participación a corto plazo del tamaño del mercado de plataformas de inteligencia de amenazas.

Por Vertical Industrial: Fortaleza Financiera, Auge de la Salud

Las instituciones financieras representaron el 27,1% del gasto de 2024, lo que refleja tanto el atractivo de los activos como la supervisión estricta. Las redes de pago, los bancos de inversión y las aseguradoras destilan las fuentes de amenazas en análisis de fraude, puntuación de anomalías y vigilancia contra el lavado de dinero, integrando la inteligencia en los flujos de trabajo orientados al cliente.

Sin embargo, el sector salud registra la expansión más rápida con una CAGR del 24,3%. El ataque de ransomware de 2024 a un importante procesador de reclamaciones, que interrumpió el 74% de los hospitales de los Estados Unidos, subrayó las implicaciones para la seguridad del paciente, impulsando a los consejos de administración a financiar la implementación de plataformas. Los registros médicos se venden hasta por USD 1.000 en mercados ilícitos, lo que incentiva a los atacantes y magnifica las consecuencias de las brechas.

Los operadores gubernamentales, de defensa y energéticos también dependen en gran medida de fuentes ajustadas al sector que destacan las tácticas de actores estatales. La demanda del comercio minorista y el comercio electrónico crece a medida que el skimming de tarjetas y el relleno de credenciales impulsan a los comerciantes hacia el monitoreo proactivo. En todos los sectores, el giro del gasto impulsado por el cumplimiento normativo hacia el consumo de inteligencia alineado con el riesgo amplía la diversidad de casos de uso dentro del mercado de plataformas de inteligencia de amenazas.

Análisis Geográfico

América del Norte mantuvo una participación del 44,6% en 2024, sostenida por un ecosistema de proveedores maduro y una densa red de colectivos de intercambio de información como los ISAC. Las regulaciones federales —divulgación de incidentes de la SEC en 4 días hábiles y la inminente notificación de 72 horas de CIRCIA— consolidan las plataformas de inteligencia como necesidades de cumplimiento. Los Estados Unidos también aplican marcos específicos por sector como NERC CIP, que exigen el mapeo de amenazas en los sistemas de control de servicios públicos. Canadá amplía su capacidad mediante acuerdos de intercambio de datos transfronterizos, mientras que el regulador financiero de México integra los resultados de las plataformas en los paneles de riesgo sistémico.

Asia-Pacífico ofrece la expansión más rápida con una CAGR del 25,6%, a medida que la adopción de servicios digitales se dispara y los adversarios cibernéticos intensifican sus operaciones. Los grupos de amenazas persistentes avanzadas en la región utilizan cada vez más la IA generativa como arma, lo que obliga a Japón, Corea del Sur y Australia a subsidiar la adquisición de plataformas comerciales como parte de la defensa de infraestructuras críticas. Los CERT respaldados por el gobierno en India y Singapur promueven flujos de inteligencia público-privados, acelerando las asociaciones con proveedores locales que adaptan los modelos de lenguaje a las amenazas regionales. A pesar de los regímenes legales dispares, el impulso del mercado supera las fricciones de interoperabilidad, convirtiendo a Asia-Pacífico en el centro del crecimiento incremental del mercado de plataformas de inteligencia de amenazas.

Europa registra una adopción constante anclada en la Directiva NIS 2 y la Ley de Resiliencia Operativa Digital. Los bancos deben ahora presentar un aviso inicial de ciberincidente en 4 horas, una obligación alcanzable solo mediante la integración de la recopilación y correlación automatizadas. Francia y Alemania cofinancian centros industriales que curan indicadores del sector energético, mientras que el Centro Nacional de Ciberseguridad del Reino Unido impulsa fuentes personalizadas para las pequeñas empresas. Los estados de Europa del Este, ante una mayor tensión geopolítica, aceleran la implementación de plataformas para operadores de redes eléctricas y telecomunicaciones. En general, la demanda impulsada por políticas en Europa estabiliza los ingresos a pesar de las barreras de soberanía de datos que ralentizan el intercambio transfronterizo de fuentes.

Panorama Competitivo

La estructura del mercado se estrecha a medida que los gigantes adquisitivos integran la inteligencia de amenazas en nubes de seguridad más amplias. Mastercard cerró un acuerdo de USD 2,65 mil millones por Recorded Future en diciembre de 2024 para incorporar fuentes predictivas en los motores de análisis de fraude en pagos, en consonancia con la compra de Mandiant por parte de Google por USD 5,4 mil millones el año anterior.[4]Mastercard, "Mastercard Finaliza la Adquisición de Recorded Future," investor.mastercard.com La adquisición de Cybersixgill por parte de Bitsight por USD 115 millones amplió el mapeo de la superficie de ataque externa con reconocimiento en la web oscura, mientras que Palo Alto Networks integró la telemetría de IBM QRadar SaaS para aumentar el rendimiento de correlación de Cortex XSIAM.

El liderazgo ahora se concentra en torno a Recorded Future, Google y CrowdStrike, cada uno combinando colecciones propietarias con análisis a escala de máquina. Estos tres proveedores controlan colectivamente una porción considerable de la participación del mercado de plataformas de inteligencia de amenazas y disponen de los presupuestos de I+D para automatizar canalizaciones de enriquecimiento que los rivales más pequeños tienen dificultades para igualar. Sin embargo, persiste la oportunidad en nichos de fuentes —sistemas de control industrial, firmware de dispositivos médicos, visibilidad de la cadena de suministro— donde los especialistas ofrecen profundidad sobre amplitud.

Los ecosistemas de socios ganan valor estratégico. Los resultados de plataformas de marca blanca de los proveedores de servicios de seguridad gestionados compensan la escasez de analistas entre los clientes del mercado medio, mientras que los hiperescaladores de la nube agrupan fuentes de amenazas nativas con créditos de cómputo. La diferenciación competitiva descansa cada vez más en la frescura de la entrega, la transparencia de los algoritmos de puntuación y el grado de integración del flujo de trabajo en la gestión de tickets, DevSecOps y portales de riesgo a nivel de consejo de administración. Los proveedores que combinan la oportunidad con la interpretabilidad parecen mejor posicionados para capturar ventas adicionales en el mercado de plataformas de inteligencia de amenazas en evolución.

Líderes de la Industria de Plataformas de Inteligencia de Amenazas

Recorded Future, Inc.

Mandiant, Inc.

CrowdStrike Holdings, Inc.

Anomali, Inc.

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Una interrupción generalizada de CrowdStrike subrayó la necesidad de canalizaciones de telemetría diversificadas y una gestión rigurosa del cambio.

- Junio de 2025: Securonix acordó adquirir ThreatQuotient para fusionar la detección de amenazas con la respuesta a incidentes impulsada por IA.

- Abril de 2025: Kevin Mandia dejó el cargo de CEO de Mandiant mientras Google integraba las unidades de inteligencia de amenazas y respuesta a incidentes.

- Enero de 2025: El programa contra el lavado de dinero de FinCEN para asesores de inversión requerirá informes de actividad sospechosa respaldados por inteligencia de amenazas en tiempo real.

Alcance del Informe Global del Mercado de Plataformas de Inteligencia de Amenazas

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Basado en la Nube |

| Local |

| Híbrido |

| Operaciones de Seguridad |

| Respuesta a Incidentes |

| Gestión de Riesgos y Cumplimiento |

| Gestión de Vulnerabilidades |

| Otros |

| BFSI |

| TI y Telecomunicaciones |

| Gobierno y Defensa |

| Salud |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Modelo de Implementación | Basado en la Nube | ||

| Local | |||

| Híbrido | |||

| Por Aplicación | Operaciones de Seguridad | ||

| Respuesta a Incidentes | |||

| Gestión de Riesgos y Cumplimiento | |||

| Gestión de Vulnerabilidades | |||

| Otros | |||

| Por Vertical Industrial | BFSI | ||

| TI y Telecomunicaciones | |||

| Gobierno y Defensa | |||

| Salud | |||

| Comercio Minorista y Comercio Electrónico | |||

| Energía y Servicios Públicos | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de plataformas de inteligencia de amenazas para 2030?

El tamaño del mercado de soluciones de seguridad de servidores es de USD 28,96 mil millones en 2025.

¿Qué tasa de crecimiento se proyecta para las soluciones de seguridad de servidores hasta 2030?

Se prevé que los ingresos avancen a una CAGR del 7,7%, alcanzando los USD 41,95 mil millones en 2030.

¿Qué segmento tiene la mayor participación del gasto?

Los servicios lideran con una participación de ingresos del 40,2%, impulsados por la demanda de ofertas de seguridad gestionadas y profesionales.

¿Qué geografía se expande más rápidamente?

Se proyecta que Asia-Pacífico crezca a una CAGR del 11,2%, impulsada por los mandatos de nube soberana y la expansión de centros de datos.

¿Por qué las pymes están aumentando sus presupuestos de seguridad?

Las pymes enfrentan ataques de ransomware crecientes y una brecha marcada entre los costos de cumplimiento y las sanciones por incumplimiento, lo que fomenta nuevas inversiones en protecciones gestionadas y basadas en la nube.

¿Cómo están diferenciando los proveedores sus plataformas de seguridad de servidores?

Los proveedores integran análisis de IA, motores de políticas unificadas y soporte de computación confidencial, al tiempo que realizan adquisiciones para ofrecer suites de protección amplias y de extremo a extremo.

Última actualización de la página el: