Tamaño y participación del Mercado de Servicio al Cliente

Visión General del Mercado

| Período de Estudio | 2023 - 2031 |

|---|---|

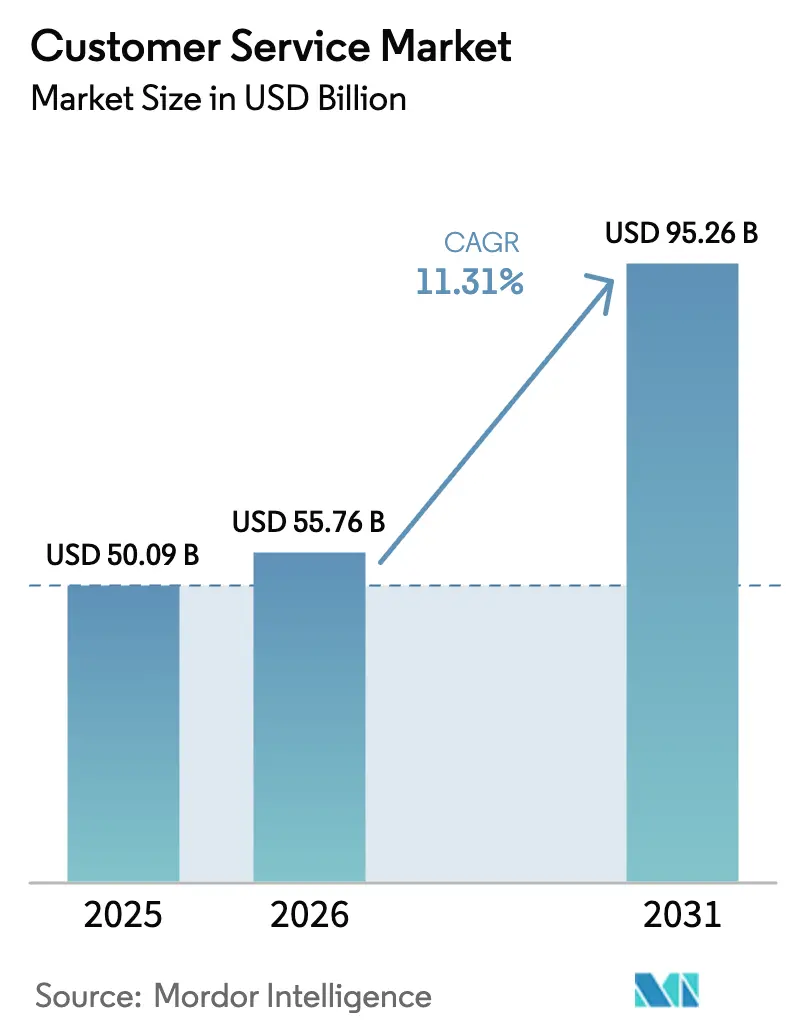

| Tamaño del Mercado (2026) | 55.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 95.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicio al Cliente por Mordor Intelligence

El tamaño del mercado de servicio al cliente fue valorado en USD 50,09 mil millones en 2025 y se estima que crecerá desde USD 55,76 mil millones en 2026 hasta alcanzar USD 95,26 mil millones en 2031, a una CAGR del 11,31% durante el período de previsión (2026-2031). El crecimiento sostenido está vinculado a que las empresas reemplazan los centros de contacto heredados por soluciones nativas en la nube habilitadas con inteligencia artificial que reducen los costos operativos al tiempo que mejoran la satisfacción del cliente. Las marcas de empresa a consumidor ahora implementan asistentes de inteligencia artificial generativa que resuelven consultas rutinarias sin intervención humana, liberando a los agentes para que se concentren en problemas complejos. Los líderes de la industria también aprovechan las plataformas de datos unificadas para moverse sin problemas entre los puntos de contacto de ventas, servicio y marketing, creando una visión única de cada cliente. Mientras tanto, las pequeñas y medianas empresas (pymes) adoptan ofertas de Centro de Contacto como Servicio (CCaaS) basadas en suscripción para obtener funcionalidad de nivel empresarial sin grandes desembolsos de capital. Por el lado de la oferta, las fusiones y adquisiciones cercanas a USD 10 mil millones están consolidando capacidades en inteligencia artificial conversacional, análisis de sentimientos y automatización de flujos de trabajo, acelerando los ciclos de innovación e intensificando la presión competitiva.

Conclusiones clave del informe

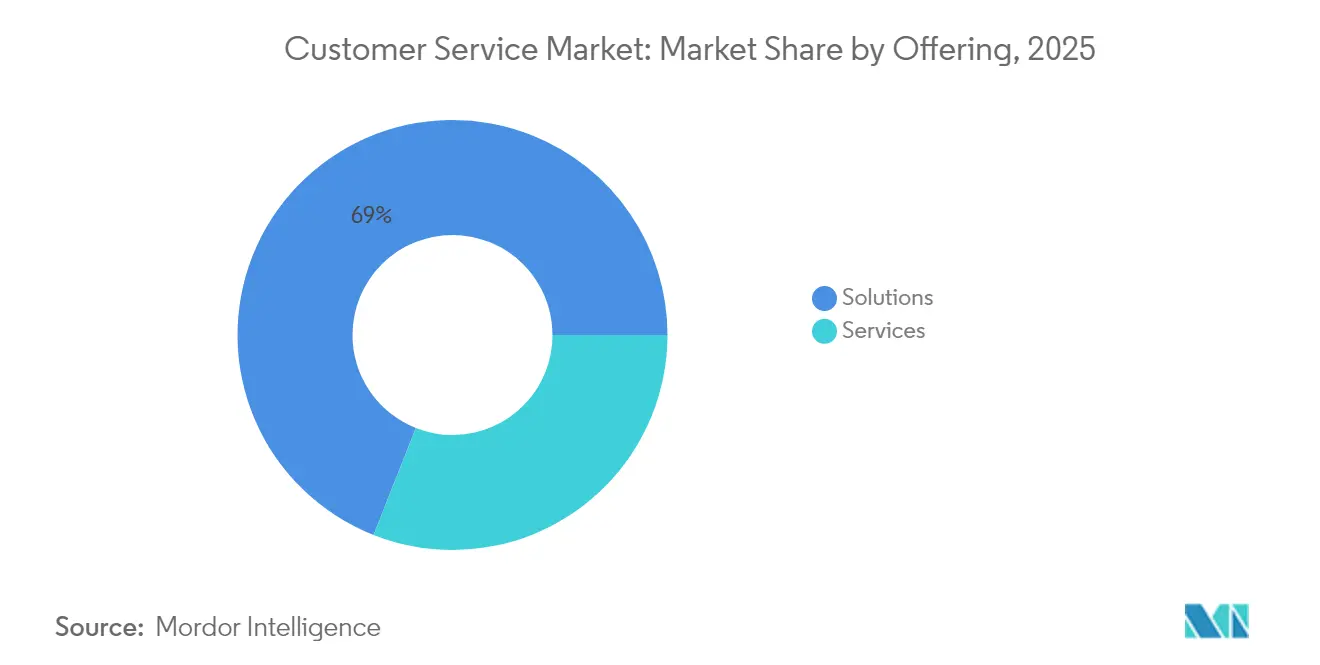

- Por oferta, las soluciones representaron el 69,02% de la participación del mercado de servicio al cliente en 2025, mientras que se proyecta que los servicios crecerán a una CAGR del 12,05% hasta 2031.

- Por modo de implementación, el segmento de nube representó el 64,66% del tamaño del mercado de servicio al cliente en 2025 y se espera que se expanda a una CAGR del 12,96% hasta 2031.

- Por industria del usuario final, TI y telecomunicaciones lideró con una participación de ingresos del 24,28% en 2025, mientras que se prevé que el sector salud registre la CAGR más rápida del 13,62% para 2031.

- Por tamaño de empresa del usuario final, las grandes empresas capturaron el 58,86% del tamaño del mercado de servicio al cliente en 2025; las pymes exhiben la CAGR más alta del 12,74% hasta 2031.

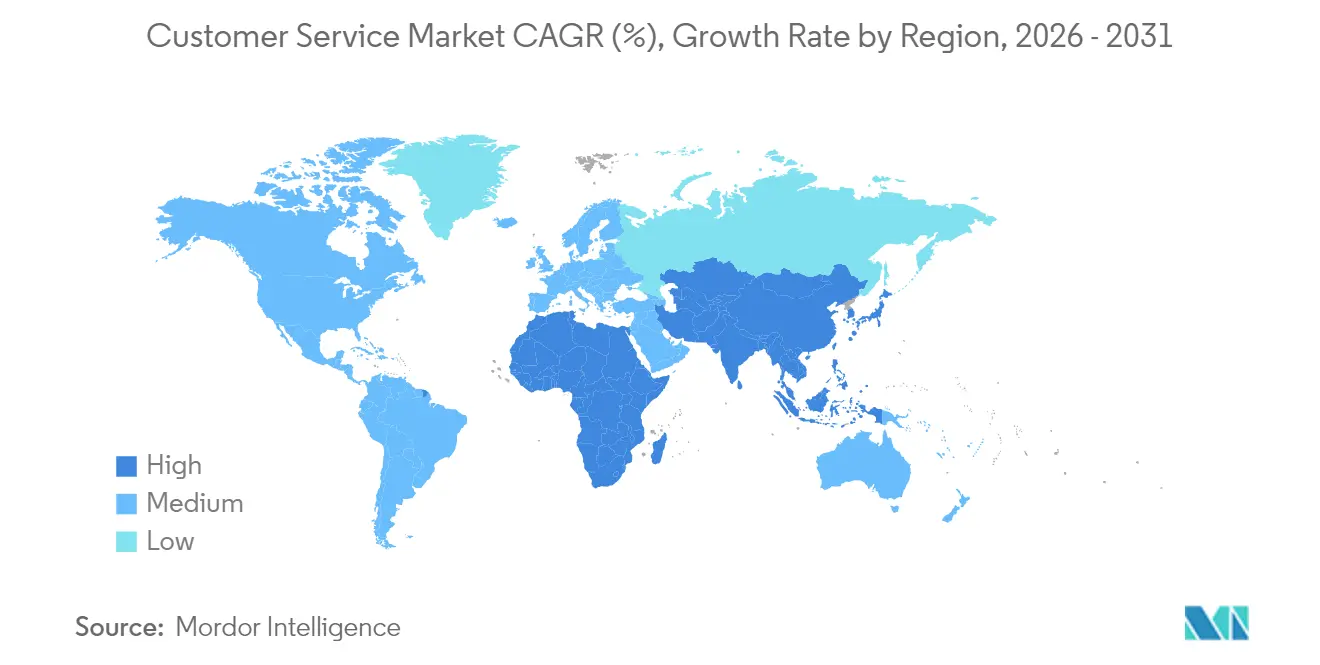

- Por geografía, América del Norte concentró el 38,74% de la participación del mercado de servicio al cliente en 2025; Asia-Pacífico avanza a una CAGR del 13,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado Global de Servicio al Cliente

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Automatización de autoservicio mejorada con inteligencia artificial generativa | +2.8% | Global; adopción temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Adopción de CCaaS nativo en la nube por parte de las pymes | +2.1% | Global; más fuerte en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Convergencia de plataformas de CRM y servicio al cliente | +1.7% | América del Norte y la UE; extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Análisis de sentimientos en tiempo real para soporte proactivo | +1.4% | Global; liderado por segmentos empresariales | Corto plazo (≤ 2 años) |

| Mandato de la UE de "derecho a hablar con un humano" | +0.9% | UE principalmente; repercusión global | Largo plazo (≥ 4 años) |

| Agentes de inteligencia artificial autónomos que reducen los costos operativos | +2.6% | Global; concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Automatización de autoservicio mejorada con inteligencia artificial generativa

El asistente de inteligencia artificial de Klarna resolvió 2,3 millones de conversaciones en su primer mes, demostrando cómo los motores de lenguaje natural manejan la escala sin pérdida de rendimiento [1]Klarna Communications, "El asistente de inteligencia artificial de Klarna resuelve 2,3 millones de chats en el primer mes," Klarna, klarna.com. Las empresas que mantienen una precisión superior al 95% reportan reducciones de dos dígitos en el tiempo promedio de gestión, al tiempo que liberan a los agentes en vivo para interacciones de alto valor. El reentrenamiento continuo de modelos y las sólidas canalizaciones de datos siguen siendo requisitos previos para el éxito, otorgando a las empresas con una gobernanza madura una ventaja duradera. Las ganancias de productividad en el front-office anclan el incremento del 2,8% en la CAGR prevista del mercado de servicio al cliente.

Adopción de CCaaS nativo en la nube por parte de las pymes

Las pymes ahora aprovisionan centros de contacto en la nube en un promedio de 24 minutos, como lo ilustra la implementación basada en API del Royal Bank of Canada que redujo los costos de mantenimiento en un 50% [2]Equipo Digital de RBC, "Royal Bank of Canada moderniza su centro de contacto," MuleSoft, mulesoft.com. Los precios por suscripción convierten el gasto de capital en gasto operativo, aliviando las restricciones presupuestarias e impulsando la contribución del 2,1% a la CAGR. Los conectores de bajo código y los servicios gestionados reducen los costos de integración, aunque los entornos heredados complejos aún pueden alcanzar USD 30.000 por implementación. La demanda es más fuerte en Asia-Pacífico, donde los consumidores con preferencia por el móvil presionan a las empresas más pequeñas para que igualen los niveles de servicio empresarial.

Convergencia de plataformas de CRM y servicio al cliente

La entrada de ServiceNow en el CRM y sus alianzas con Five9 y Genesys ejemplifican un giro del mercado hacia nubes de experiencia unificada que fusionan datos de ventas, marketing y servicio. El enrutamiento integrado, los espacios de trabajo con conocimiento incorporado y los análisis compartidos eliminan los traspasos entre canales que frustran a los clientes. Los proveedores que ofrecen suites de extremo a extremo capturan una mayor participación de cartera y aceleran la venta cruzada, añadiendo un 1,7% al crecimiento general. Las soluciones puntuales independientes enfrentan un creciente riesgo de sustitución a menos que se integren perfectamente en ecosistemas más amplios.

Análisis de sentimientos en tiempo real que permite el soporte proactivo

AirHelp redujo los tiempos de respuesta en un 65% tras implementar la automatización omnicanal de SentiOne, que detecta el sentimiento negativo en tiempo real. Los motores modernos analizan la inflexión de voz, las señales de texto y las conversaciones en redes sociales para priorizar los casos de alto riesgo, reduciendo la rotación de clientes e incrementando las ventas adicionales. Los bucles de retroalimentación proporcionan a los equipos de producto datos emocionales longitudinales, mientras que una precisión superior al 85% justifica la revisión humana solo para casos excepcionales. El incremento del 1,4% en la CAGR de esta capacidad se basa en la integración de datos entre canales y el ajuste de modelos específicos por cultura.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escalada de costos de soberanía de datos y privacidad | -1.8% | Global; más estricto en la UE y regiones con mayor protección de la privacidad | Largo plazo (≥ 4 años) |

| Brechas de habilidades en gobernanza de inteligencia artificial | -1.3% | Global; más agudo en mercados en desarrollo | Mediano plazo (2-4 años) |

| Creciente complejidad de API e integración | -0.9% | Global; concentrado en segmentos empresariales | Corto plazo (≤ 2 años) |

| Rechazo regulatorio a la biometría de voz | -0.7% | América del Norte y la UE; en expansión mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de costos de cumplimiento de soberanía de datos y privacidad

La Ley de Privacidad de Información Biométrica de Illinois y estatutos similares exponen a los infractores a multas elevadas, mientras que las directivas de la UE restringen las transferencias transfronterizas. Estudios sobre deepfakes de la Universidad de Waterloo muestran tasas de evasión del 99% en la biometría de voz, intensificando el escrutinio regulatorio. Las organizaciones ahora presupuestan para oficiales de privacidad dedicados, almacenes de datos con restricción geográfica y capas de autenticación multifactor. Estos gastos reducen el crecimiento en un 1,8%, pero también elevan las barreras de entrada que favorecen a los proveedores con mayor capital.

Brechas de habilidades en gobernanza de inteligencia artificial para operaciones de servicio

La demanda de expertos en ingeniería de instrucciones, monitoreo de sesgos y ciclo de vida de modelos supera con creces la oferta, elevando las primas salariales y ralentizando las implementaciones. La investigación de la OCDE advierte que la inteligencia artificial sin gobernanza degrada la precisión por debajo del 90%, arriesgando violaciones de cumplimiento y pérdida de clientes. Los programas de actualización de habilidades abarcan de 6 a 12 meses, durante los cuales la productividad disminuye mientras el personal se adapta a los flujos de trabajo aumentados por inteligencia artificial. La escasez de talento reduce la CAGR proyectada en un 1,3%, pero abre oportunidades para los proveedores de operaciones de inteligencia artificial gestionada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por oferta: el segmento de servicios se acelera a pesar del dominio de las soluciones

Las soluciones generaron el mayor flujo de ingresos en 2025, con una participación del 69,02% del mercado de servicio al cliente, ya que las empresas licenciaron plataformas centrales para modernizar los centros de contacto. Sin embargo, el segmento de servicios se expande más rápidamente a una CAGR del 12,05%, porque las organizaciones ahora requieren optimización continua, integraciones personalizadas y experiencia en entrenamiento de modelos. Los contratos de servicios gestionados garantizan cada vez más métricas de resultados, como la resolución en el primer contacto, lo que señala un cambio de la facturación basada en mano de obra a la fijación de precios basada en valor. A medida que las empresas maduran, buscan socios para gestionar la deriva de la inteligencia artificial, el etiquetado de datos y las auditorías regulatorias, haciendo que los servicios sean fundamentales para el rendimiento sostenido.

Los ingresos recurrentes de los servicios profesionales y gestionados sustentan la rentabilidad de los proveedores a medida que las licencias de plataforma se estabilizan. El mercado de servicio al cliente continúa recompensando a los proveedores que combinan conocimiento del dominio con profundidad técnica, particularmente en los sectores de salud y público que exigen un cumplimiento estricto. Las empresas de servicios que invierten en aceleradores propietarios —bots prediseñados, conectores de datos o plantillas sectoriales— comprimen el tiempo de obtención de valor y aseguran contratos plurianuales. Como resultado, los ingresos por servicios superarán el crecimiento del software central hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por modo de implementación: supremacía de la nube reforzada por la adopción de las pymes

Las implementaciones en la nube capturaron el 64,66% del tamaño del mercado de servicio al cliente en 2025, reflejando la preferencia de los usuarios por el aprovisionamiento rápido y la escalabilidad elástica. Los usuarios de CCaaS reportan ahorros de costos del 30% frente a las instalaciones locales, mientras que los ciclos de implementación se reducen de meses a semanas. Las arquitecturas híbridas permiten que los datos sensibles residan en instalaciones locales y al mismo tiempo aprovechen la inteligencia artificial en la nube para el enrutamiento y el análisis, aliviando las barreras regulatorias para las entidades financieras y del sector público.

Los sistemas locales persisten en nichos ultra-regulados, pero enfrentan un costo total de propiedad creciente, con un promedio de USD 40.000 por año en mantenimiento y aplicación de parches. Las herramientas de integración de bajo código y los conectores prediseñados ahora reducen drásticamente los costos de API, ampliando el atractivo de la nube para las pymes cuyos presupuestos no pueden absorber proyectos personalizados prolongados. A medida que el comercio móvil se dispara en los mercados emergentes, las plataformas en la nube capaces de activar canales de voz, chat y redes sociales bajo demanda extenderán su ventaja, sosteniendo una CAGR del 12,96%.

Por industria del usuario final: el sector salud lidera el crecimiento mientras TI mantiene la escala

TI y telecomunicaciones se mantuvo como el sector más grande con el 24,28% de los ingresos en 2025, aprovechando infraestructuras digitales maduras para integrar agentes de inteligencia artificial sin problemas. El segmento se apoya en análisis profundos para gestionar grandes bases de suscriptores y complejas carteras de dispositivos. Sin embargo, el sector salud es la oportunidad emergente, con una previsión de crecimiento anual del 13,62%, ya que las plataformas de participación del paciente cierran las brechas de comunicación que impulsan el cambio de proveedor. El agente de inteligencia artificial específico para el sector salud de Talkdesk subraya el apetito por la automatización compatible con HIPAA que gestiona la programación de citas, reclamaciones y triaje.

Las agencias del sector público también aceleran la adopción para gestionar el aumento de beneficios y las comunicaciones de crisis, como se vio cuando el departamento de Trabajo y Formación de Rhode Island escaló a 1.000 llamadas simultáneas en días a través de Amazon Connect. La manufactura vincula la telemetría del IoT a los flujos de trabajo de servicio al cliente para el mantenimiento predictivo, mientras que la hostelería repunta con chatbots multilingües que personalizan la planificación de viajes. El cumplimiento normativo específico de la industria, los modelos de datos y las integraciones dan a los proveedores de nicho espacio para diferenciarse.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tamaño de empresa del usuario final: el crecimiento de las pymes supera la adopción empresarial

Las grandes empresas concentraron el 58,86% del tamaño del mercado de servicio al cliente en 2025, impulsadas por complejas huellas omnicanal y exigencias de cumplimiento que favorecen las suites de mejor categoría. Invierten fuertemente en capas de orquestación de inteligencia artificial que armonizan bots, agentes y bases de conocimiento en todas las regiones. Sin embargo, las pymes son el segmento de más rápido crecimiento con una CAGR del 12,74%, porque los proveedores en la nube empaquetan herramientas sofisticadas en paquetes listos para usar. Microsoft reporta más de 230.000 organizaciones que utilizan Copilot para crear agentes personalizados sin escribir código.

Las pymes valoran la facilidad de uso, los niveles de suscripción predecibles y los resultados rápidos por encima de la personalización profunda. La presión de los pares y las crecientes expectativas de los clientes impulsan la adopción, mientras que los socios de servicios gestionados abordan las brechas de gobernanza de inteligencia artificial. Las verificaciones de cumplimiento integradas y las plantillas sectoriales eliminan aún más la fricción, posicionando a las pymes como un motor importante de la demanda incremental en el mercado de servicio al cliente.

Análisis geográfico

América del Norte retuvo el 38,74% de la participación del mercado de servicio al cliente en 2025 gracias a la adopción temprana de la nube y un entorno regulatorio favorable que equilibra la innovación con la protección del consumidor. Los gigantes tecnológicos albergan extensas redes de socios que agilizan las implementaciones y proporcionan experiencia en cumplimiento localizado. A medida que la penetración de la plataforma se profundiza, el crecimiento se desplaza de las instalaciones en terreno virgen hacia casos de uso avanzados como agentes autónomos, enrutamiento predictivo y ofertas de venta adicional hiperpersonalizadas. Las empresas ahora miden las ganancias en el valor de vida del cliente en lugar de la pura reducción de costos, lo que señala una fase madura centrada en la optimización y la extracción de valor.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 13,28% hasta 2031, impulsada por el auge del comercio electrónico, la expansión de las clases medias y los comportamientos con preferencia por el móvil. Los ecosistemas de superaplicaciones de China normalizan el servicio liderado por inteligencia artificial, lo que lleva a las marcas regionales a igualar los estándares de experiencia. La iniciativa de Infraestructura Pública Digital de India reduce las barreras de costo de datos, permitiendo a las startups y pymes superar los sistemas heredados. Los mercados del Sudeste Asiático se benefician del aumento de la penetración de internet y los incentivos gubernamentales para la transformación digital. La prevalencia de hogares unipersonales en las economías asiáticas avanzadas intensifica la demanda de soporte digital siempre disponible que alivia la "economía de la soledad".

Europa presenta un entorno multifacético moldeado por estrictos mandatos de soberanía de datos y requisitos de accesibilidad. La Ley Europea de Accesibilidad, vigente desde el 28 de junio de 2025, obliga a las empresas a rediseñar los canales de soporte digital para garantizar la perceptibilidad y la operabilidad. Las anticipadas reglas de "derecho a hablar con un humano" para 2028 acelerarán la inversión en traspasos fluidos de inteligencia artificial a agente que preserven el contexto. La continua integración de Europa del Este en la UE y la digitalización abren nuevos corredores de crecimiento, mientras que el Brexit altera la mecánica de transferencia de datos para las implementaciones centradas en el Reino Unido. Las consideraciones de inteligencia artificial ética y sostenibilidad ganan prominencia, recompensando a los proveedores con una gobernanza de modelos transparente y compromisos de infraestructura de bajo carbono.

Panorama competitivo

El mercado de servicio al cliente está moderadamente consolidado pero es ferozmente competitivo. Salesforce lidera a través de su plataforma Customer 360, registrando USD 37,9 mil millones en ingresos en el ejercicio fiscal 2025 y expandiendo las capacidades autónomas de Agentforce en todas las industrias. Microsoft persigue una estrategia de plataforma que integra Dynamics 365 Customer Service dentro de la nube de productividad más amplia, generando USD 13 mil millones en ingresos por servicios de inteligencia artificial mientras aprovecha la infraestructura de Azure. Amazon Web Services capitaliza su escala de cómputo y la plataforma Connect, contribuyendo materialmente a los USD 29,3 mil millones de ingresos del primer trimestre de 2025.

Las adquisiciones estratégicas se intensifican a medida que los actores establecidos buscan inteligencia artificial especializada y alcance regional. Concentrix adquirió Webhelp por USD 4,8 mil millones, formando una potencia de servicios de USD 9,8 mil millones, mientras que Zendesk incorporó Ultimate para infundir inteligencia artificial conversacional en toda su suite. ServiceNow amplió sus alianzas con Five9 y Genesys para ofrecer nubes de experiencia unificada, subrayando las tendencias de convergencia de plataformas. Estos movimientos comprimen el panorama de proveedores, pero las startups dinámicas aún encuentran espacio en blanco al apuntar a nichos verticales, automatización del cumplimiento y análisis avanzados.

Los nuevos competidores emergentes atraen financiación de capital de riesgo al resolver puntos de dolor específicos. Decagon recaudó USD 35 millones para agentes de inteligencia artificial ajustados por dominio, y Crescendo adquirió PartnerHero para ser pionero en modelos de precios basados en resultados. Las solicitudes de patentes en inteligencia artificial conversacional, análisis emocional y operaciones de inteligencia artificial se disparan a medida que las empresas aseguran su propiedad intelectual. Los compradores favorecen cada vez más a los socios que demuestran una gobernanza de modelos transparente, puntuaciones de sesgo bajas y huellas de carbono verificables, añadiendo criterios no técnicos a las evaluaciones de proveedores.

Líderes de la industria de Servicio al Cliente

ServiceNow, Inc.

Salesforce, Inc.

Zendesk, Inc.

NICE Ltd.

Genesys Telecommunications Laboratories, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: CallMiner adquirió VOCALLS para incorporar inteligencia artificial conversacional con prioridad en voz en su plataforma de análisis de interacciones, ampliando los flujos de trabajo de automatización en todos los canales.

- Mayo de 2025: Weave Communications adquirió TrueLark por USD 35 millones, integrando capacidades de recepcionista de inteligencia artificial que ofrecen programación de citas las 24 horas del día, los 7 días de la semana para consultorios de salud.

- Mayo de 2025: Press Ganey Forsta adquirió InMoment, combinando análisis de lenguaje natural con una base de 43.000 clientes en los sectores de salud y comercio minorista.

- Noviembre de 2024: ServiceNow y Five9 profundizaron su asociación para lanzar una solución impulsada por inteligencia artificial que combina la Gestión del Servicio al Cliente con una Plataforma de Experiencia del Cliente Inteligente para enrutamiento unificado y experiencias de agente único.

Alcance del informe global del Mercado de Servicio al Cliente

El servicio al cliente es la ayuda que una empresa proporciona a sus clientes antes o después de la compra o el uso de productos o servicios. El servicio al cliente implica tareas como resolver problemas y atender quejas, proporcionar recomendaciones de productos o responder consultas comunes.

El mercado de servicio al cliente está segmentado por oferta (soluciones, servicios [gestionados, profesionales]), tipo de implementación (local, nube), usuario final (BFSI, medios y entretenimiento, gobierno, TI y telecomunicaciones, salud, manufactura, otros), geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). El informe ofrece previsiones de mercado y tamaño en valor (USD) para todos los segmentos anteriores.

| Soluciones | |

| Servicios | Servicios gestionados |

| Servicios profesionales |

| Local |

| Nube |

| BFSI |

| Comercio minorista y comercio electrónico |

| Gobierno y sector público |

| TI y telecomunicaciones |

| Salud y ciencias de la vida |

| Manufactura e industria |

| Viajes y hostelería |

| Otros |

| Pequeñas y medianas empresas (pymes) |

| Grandes empresas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por oferta | Soluciones | ||

| Servicios | Servicios gestionados | ||

| Servicios profesionales | |||

| Por modo de implementación | Local | ||

| Nube | |||

| Por industria del usuario final | BFSI | ||

| Comercio minorista y comercio electrónico | |||

| Gobierno y sector público | |||

| TI y telecomunicaciones | |||

| Salud y ciencias de la vida | |||

| Manufactura e industria | |||

| Viajes y hostelería | |||

| Otros | |||

| Por tamaño de empresa del usuario final | Pequeñas y medianas empresas (pymes) | ||

| Grandes empresas | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de servicio al cliente?

El mercado de servicio al cliente se sitúa en USD 55,76 mil millones en 2026 y está en camino de alcanzar USD 95,26 mil millones en 2031.

¿Qué región crece más rápido en el mercado de servicio al cliente?

Asia-Pacífico lidera el crecimiento con una CAGR del 13,28%, impulsada por la rápida digitalización y las crecientes expectativas de servicio al consumidor.

¿Qué sector vertical de la industria muestra el mayor potencial de crecimiento?

Se prevé que el sector salud se expanda a una CAGR del 13,62% a medida que los proveedores invierten en soluciones de participación del paciente impulsadas por inteligencia artificial.

¿Cómo están impactando las pymes en la adopción de tecnología de servicio al cliente?

Las pymes son el segmento de clientes de más rápido crecimiento, adoptando plataformas CCaaS nativas en la nube que convierten el gasto de capital en cuotas de suscripción manejables.

Última actualización de la página el: