Tamaño y Participación del Mercado de Plataformas de Datos de Clientes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

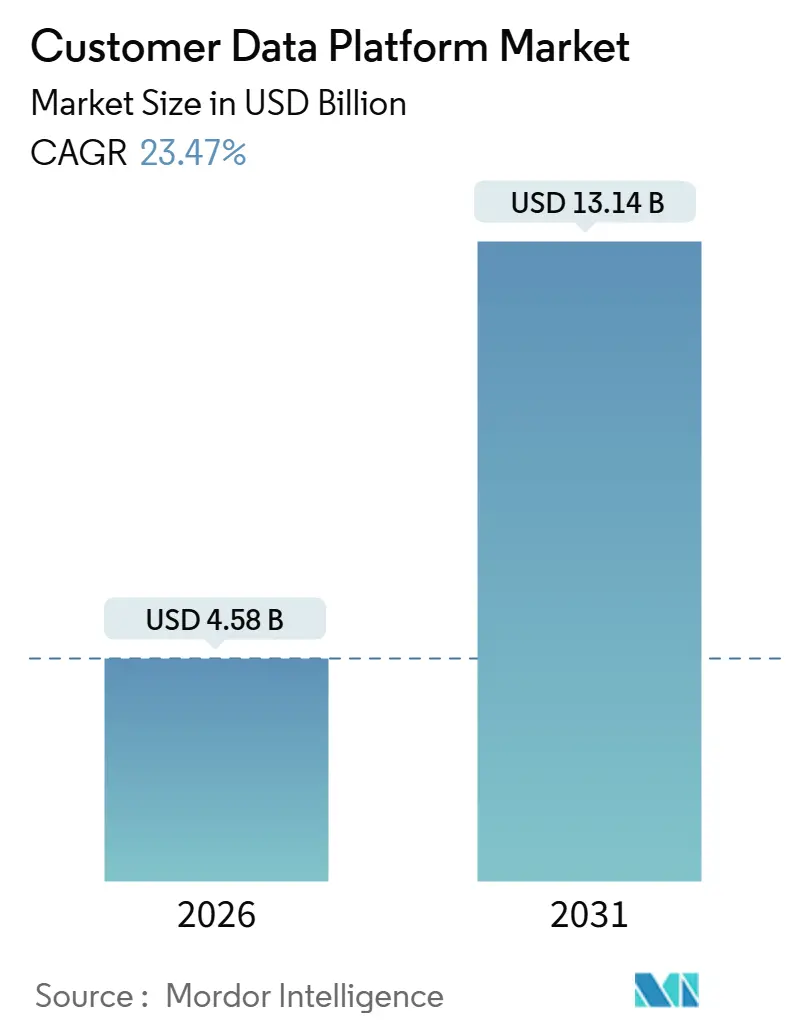

| Tamaño del Mercado (2026) | 4.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Datos de Clientes por Mordor Intelligence

El tamaño del mercado de plataformas de datos de clientes se valora en 4.580 millones de USD en 2026 y se proyecta que alcance los 13.140 millones de USD para 2031, avanzando a una CAGR del 23,47% durante el período de pronóstico. La intensa presión regulatoria, la eliminación de las cookies de terceros y la economía elástica de la nube están acelerando colectivamente la inversión empresarial en capas de datos de primera parte unificadas que respaldan la personalización segura para la privacidad. Los proveedores que incorporan conectores nativos de almacén de datos y canalizaciones de copia cero están ganando participación porque eliminan las tarifas de salida de datos mientras mantienen gráficos de identidad en tiempo real. Los minoristas, bancos y proveedores de atención médica que implementaron plataformas de datos de clientes antes de 2025 ahora reportan ganancias de dos dígitos en tasas de conversión, reducción de la deserción y aumento del valor de vida, reduciendo la brecha de adopción entre los pioneros y los rezagados. La intensidad competitiva está aumentando a medida que los especialistas en ETL inverso desafían a las nubes de marketing heredadas en el costo total de propiedad, lo que lleva a los titulares a abrir sus arquitecturas y agregar características nativas de almacén de datos. Al mismo tiempo, los agentes de IA generativa requieren acceso en menos de un segundo a perfiles unificados, empujando el mercado hacia topologías de transmisión que favorecen a los proveedores con canalizaciones de ingesta orientadas a eventos.

Conclusiones Clave del Informe

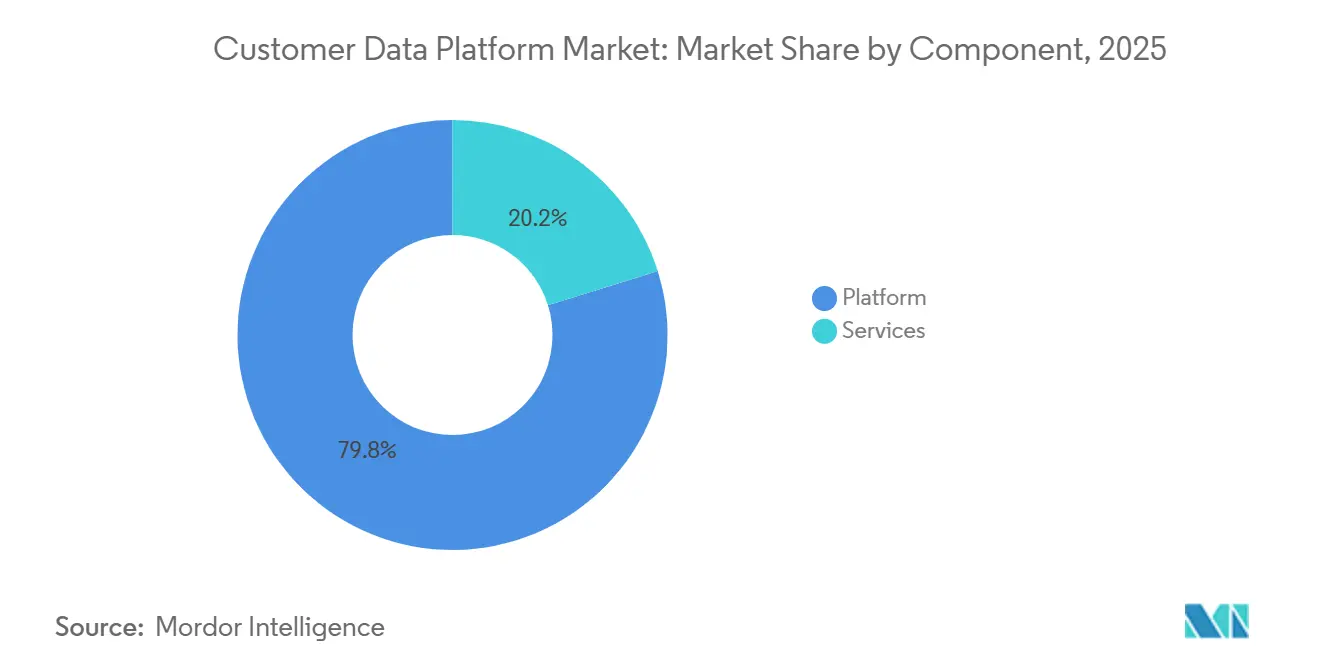

- Por componente, las plataformas lideraron con el 79,82% de la participación del mercado de plataformas de datos de clientes en 2025, mientras que los servicios avanzan a una CAGR del 23,82% hasta 2031.

- Por modo de implementación, las soluciones en la nube representaron el 88,43% del mercado de plataformas de datos de clientes en 2025, y este segmento crece a una CAGR del 23,89% hasta 2031.

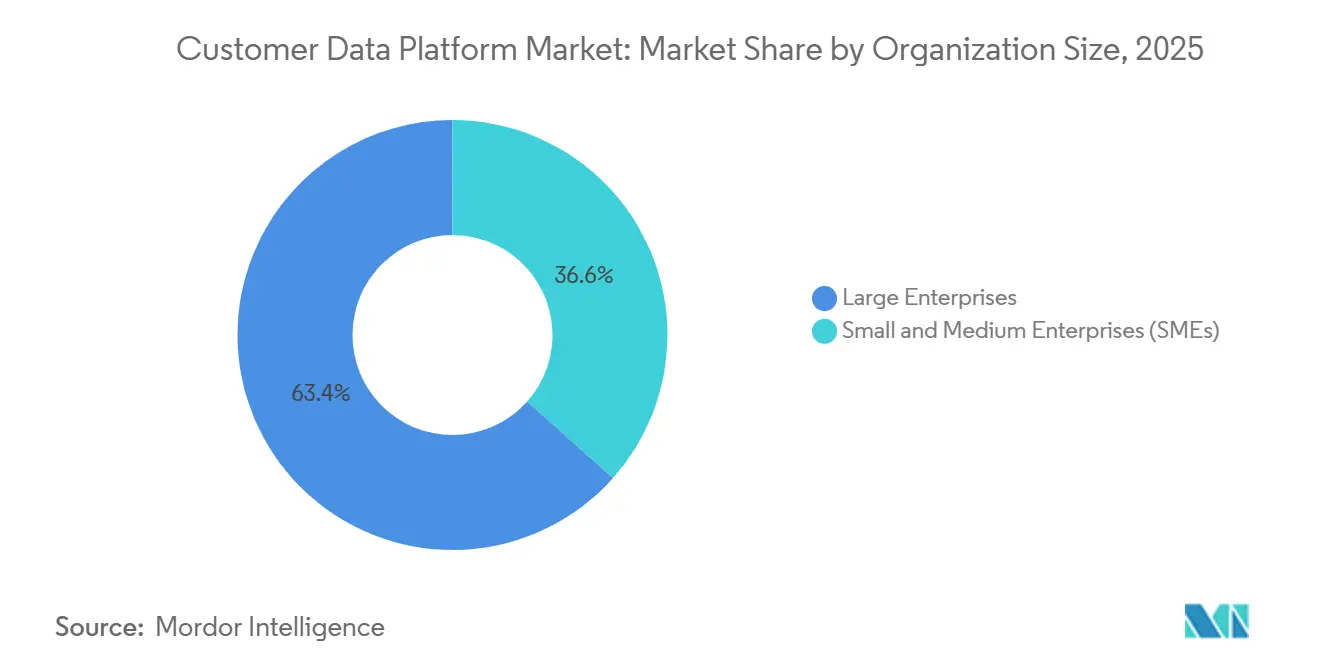

- Por tamaño de organización, las grandes empresas representaron el 63,41% de los ingresos de 2025, aunque las pequeñas y medianas empresas se están expandiendo a una CAGR del 23,84% durante el período de pronóstico.

- Por industria de usuario final, el comercio minorista y el comercio electrónico representaron el 35,67% de la participación del mercado de plataformas de datos de clientes en 2025, mientras que se proyecta que la atención médica registre la CAGR más rápida del 24,68% hasta 2031.

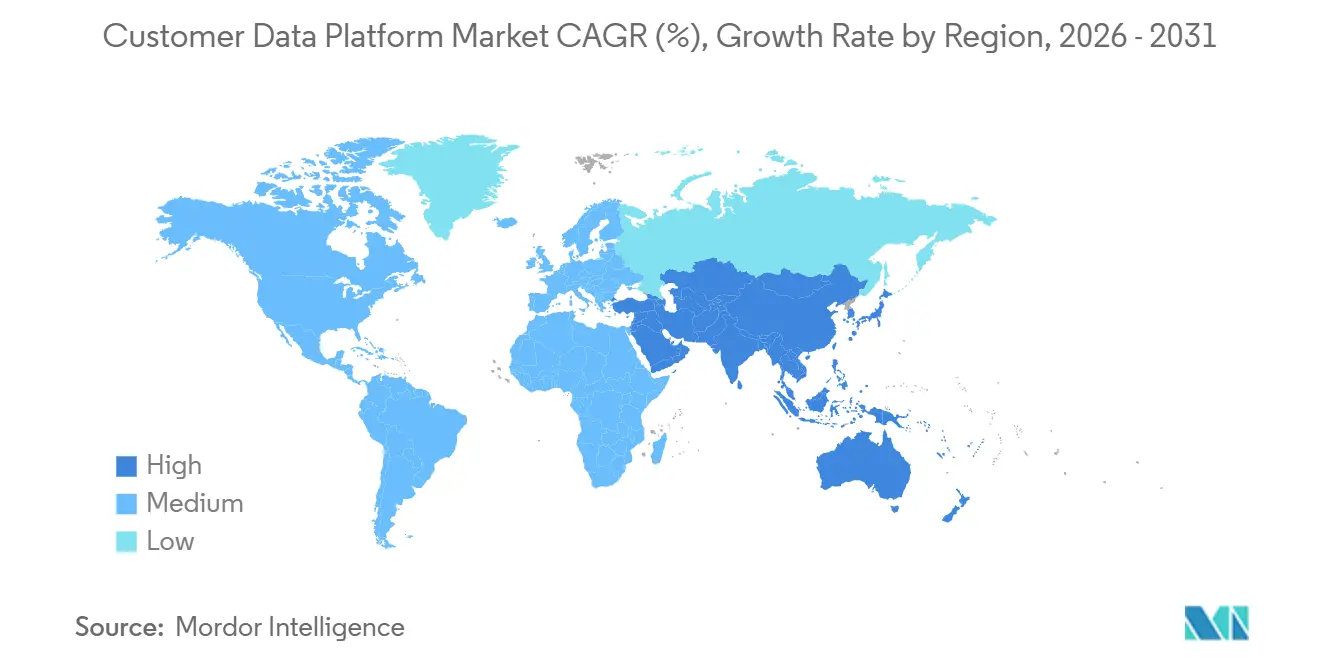

- Por geografía, América del Norte capturó el 47,32% de los ingresos globales en 2025, mientras que se prevé que Asia Pacífico se acelere a una CAGR del 24,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Plataformas de Datos de Clientes*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Eliminación gradual de cookies de terceros que acelera las inversiones en datos de primera parte por parte de los minoristas europeos | +4.2% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Auge del comercio sin cabeza y omnicanal en Asia Pacífico que aumenta la demanda de unificación de datos orientada a eventos | +3.8% | Asia Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| La participación predictiva de pacientes impulsada por IA que impulsa la adopción de plataformas de datos de clientes en atención médica en Estados Unidos y Europa | +3.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Agentes de IA generativa que requieren gráficos de clientes en tiempo real para la siguiente mejor acción en la banca minorista de América del Norte | +4.1% | América del Norte, en expansión hacia Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Iniciativas de monetización del ciclo de vida del 5G que impulsan las implementaciones de plataformas de datos de clientes por parte de las empresas de telecomunicaciones de Oriente Medio | +2.9% | Oriente Medio | Largo plazo (≥ 4 años) |

| Integraciones de almacén de datos de copia cero que reducen los costos de salida de datos para las empresas globales | +3.2% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Eliminación Gradual de Cookies de Terceros que Acelera las Inversiones en Datos de Primera Parte por Parte de los Minoristas Europeos

La eliminación definitiva de las cookies de terceros de Chrome por parte de Google elimina los identificadores entre sitios que impulsaban la publicidad programática. Los minoristas europeos están reconstruyendo sus perspectivas de audiencia en torno a programas de fidelización, sesiones autenticadas y perfiles progresivos para generar datos de primera parte deterministas. Las plataformas de datos de clientes han pasado, por tanto, de ser una herramienta de tecnología de marketing opcional a convertirse en infraestructura fundamental que unifica las señales consentidas a través de interacciones web, en tienda y en centros de llamadas. Las plataformas que proporcionan orquestación de consentimiento integrada y vinculación de identidad determinista están ganando contratos porque simplifican el cumplimiento del Reglamento General de Protección de Datos. Los primeros adoptantes que completaron la migración antes de 2025 citaron incrementos del 15-25% en el valor de vida del cliente y mejoras del 10-12% en la eficiencia de los medios tras reasignar el gasto hacia canales propios.[1]Salesforce, "Descripción General de Data Cloud," salesforce.com La creciente capacidad de direccionamiento de primera parte también permite a estos minoristas negociar mejores acuerdos de extensión de audiencia con los editores de jardines amurallados, amplificando el beneficio económico de los proyectos de plataformas de datos de clientes.

Auge del Comercio sin Cabeza y Omnicanal en Asia Pacífico que Aumenta la Demanda de Unificación de Datos Orientada a Eventos

Los minoristas de India, Indonesia y Vietnam están desacoplando las experiencias de front-end de los motores de back-end para respaldar los recorridos de compra con prioridad móvil. La arquitectura sin cabeza genera miles de eventos de comportamiento provenientes de aplicaciones web progresivas, mini-tiendas de superaplicaciones y complementos de comercio social, superando la capacidad de las suites de marketing orientadas a lotes. Las plataformas de datos de clientes de transmisión que capturan, transforman y unen estos flujos de eventos en perfiles en tiempo real permiten a los especialistas en marketing activar ofertas personalizadas en milisegundos tras el abandono del carrito. Los comerciantes que utilizan plataformas de datos de clientes orientadas a eventos registraron incrementos de conversión del 30-40% en comparación con los pares que utilizan flujos de trabajo por lotes diarios. Los ecosistemas de superaplicaciones comunes en el Sudeste Asiático aumentan aún más la complejidad de los datos porque un único ID de usuario abarca pagos, transporte por aplicación y verticales de mercado. Los proveedores de plataformas de datos de clientes que resuelven identidades en esos dominios sin exportar datos fuera de las fronteras regionales son, por tanto, preferidos a medida que se endurecen las leyes de localización de datos en India e Indonesia.

La Participación Predictiva de Pacientes Impulsada por IA que Impulsa la Adopción de Plataformas de Datos de Clientes en Atención Médica en Estados Unidos y Europa

Los hospitales y las aseguradoras están unificando registros electrónicos de salud, telemetría de dispositivos portátiles y datos de reclamaciones para impulsar modelos de alerta temprana que identifican brechas en la atención. Las plataformas de datos de clientes en tiempo real alimentan estos modelos en tiempo real, permitiendo acciones de alcance como recordatorios de medicación o programación de telesalud en horas tras detectar una anomalía. Las plataformas incorporan puertas de consentimiento y registros de auditoría que se corresponden directamente con los requisitos de la Ley de Portabilidad y Responsabilidad del Seguro Médico y el Reglamento General de Protección de Datos, reduciendo la fricción de cumplimiento para los equipos clínicos.[2]Onetrust, "Aplicación de la CCPA y la CPRA: Lo que Necesita Saber," onetrust.com Los pagadores que adoptaron capas de datos unificadas reportaron disminuciones de dos dígitos en las readmisiones evitables y mejoras del 10-15% en la retención de miembros a través de recorridos de bienestar personalizados. El cambio hacia el reembolso basado en valor amplifica la urgencia porque los ingresos se correlacionan cada vez más con los resultados medibles de los pacientes. Los proveedores que integran puntos finales de Recursos de Interoperabilidad Rápida en Atención Médica y API comunes de registros electrónicos de salud están mejor posicionados para capturar esta ola en el sector sanitario.

Agentes de IA Generativa que Requieren Gráficos de Clientes en Tiempo Real para la Siguiente Mejor Acción en la Banca Minorista de América del Norte

Los bancos minoristas están pilotando agentes de modelos de lenguaje de gran escala que conversan con los clientes a través de aplicaciones móviles y centros de llamadas. Esos agentes requieren la recuperación en menos de un segundo de señales unificadas de cuenta, transacción e intención para sugerir la siguiente mejor acción. Las plataformas de datos de clientes que mantienen perfiles de transmisión e insertan incrustaciones vectoriales en las capas de inferencia de IA permiten alcanzar este objetivo de latencia. Los bancos que implementaron dichas arquitecturas reportaron una conversión de venta cruzada más rápida, con ofertas de precalificación hipotecaria entregadas durante la misma sesión de chat que se originó a partir de una consulta de tarjeta de crédito. Las plataformas de datos de clientes nativas de almacén de datos reducen el costo total de propiedad al eliminar copias de datos, una ventaja que resuena entre los directores de información que persiguen la optimización de costos en la nube. A medida que aumenta la adopción por parte de los consumidores de la banca conversacional, la infraestructura de plataformas de datos de clientes en tiempo real está destinada a convertirse en tan fundamental como los sistemas bancarios centrales.

Análisis del Impacto de las Restricciones del Mercado de Plataformas de Datos de Clientes*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Esquemas bancarios heredados fragmentados que limitan el retorno de inversión de las plataformas de datos de clientes en Europa | -2.8% | Europa | Mediano plazo (2-4 años) |

| Alto costo total de propiedad de las plataformas de datos de clientes locales que desalienta a las pequeñas y medianas empresas de América del Sur | -2.1% | América del Sur | Corto plazo (≤ 2 años) |

| Escasez de talento en ETL inverso que dificulta las implementaciones de plataformas de datos de clientes componibles en Asia Pacífico | -1.9% | Asia Pacífico | Mediano plazo (2-4 años) |

| Mandatos de localización de datos que restringen las plataformas de datos de clientes multirregionales | -2.5% | China, India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Esquemas Bancarios Heredados Fragmentados que Limitan el Retorno de Inversión de las Plataformas de Datos de Clientes en Europa

La mayoría de los bancos europeos aún operan con núcleos de mainframe donde los datos de los clientes están dispersos entre productos, cada uno con diferentes identificadores en el mercado de plataformas de datos de clientes. Una plataforma de datos de clientes debe reconciliar los atributos de cuentas corrientes, hipotecas y patrimonio en un único perfil, pero las claves en conflicto conducen a proyectos de ingeniería de 12 a 18 meses que inflan los presupuestos hasta en un 60% en comparación con las implementaciones desde cero.[3]Oracle, "Oracle Data Cloud e IA," oracle.com Las cláusulas de minimización de datos del Reglamento General de Protección de Datos restringen aún más el enriquecimiento de perfiles porque los bancos deben justificar cada atributo persistido. Varias instituciones de primer nivel que lanzaron plataformas de datos de clientes sin modernizar primero sus esquemas obtuvieron un incremento mínimo en la conversión por correo electrónico porque los perfiles fragmentados no podían activar ofertas oportunas a través de los canales. El interés está, por tanto, desplazándose hacia la banca componible, que envuelve los sistemas heredados con interfaces de programación de aplicaciones, pero la adopción sigue siendo lenta debido al riesgo de migración.

El Alto Costo Total de Propiedad de las Plataformas de Datos de Clientes Locales Desalienta a las Pequeñas y Medianas Empresas de América del Sur

Las pequeñas y medianas empresas de Brasil y Argentina se enfrentan a costos que superan los 500.000 USD a lo largo de tres años al implementar plataformas de datos de clientes locales. Los costos iniciales de hardware, las licencias perpetuas y la escasez de mano de obra cualificada alargan los períodos de recuperación de la inversión más allá de la tolerancia de las empresas que operan en climas macroeconómicos volátiles. Las versiones en la nube podrían aliviar la presión, pero muchos compradores dudan porque solo un puñado de proveedores opera centros de datos en el país necesarios para cumplir con los requisitos de soberanía en la industria de plataformas de datos de clientes. Los socios de implementación son limitados, por lo que las empresas a menudo importan talento de Estados Unidos o Europa a tarifas premium, añadiendo entre un 25 y un 30% al costo del proyecto. Está surgiendo un ecosistema incipiente de proveedores de nube regionales, pero la penetración de mercado se mantuvo modesta a finales de 2025.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Plataformas de Datos de Clientes

Por Componente:

Las Plataformas Mantienen el Dominio Mientras los Servicios se AceleranLas soluciones de plataforma representaron el 79,82% de los ingresos totales de 2025 del mercado de plataformas de datos de clientes, lo que subraya la importancia de los gráficos de identidad propietarios que reconcilian señales deterministas y probabilísticas en todos los canales. Se espera que este dominio persista porque muchos compradores aún prefieren la funcionalidad integral que combina unificación, segmentación y activación en un único contrato con un proveedor. El segmento de servicios, sin embargo, se encuentra en una trayectoria de crecimiento anual del 23,82% a medida que las organizaciones buscan orientación sobre la configuración de arquitecturas componibles, el establecimiento de la gobernanza de la privacidad y la capacitación de los especialistas en marketing en orquestación de bajo código.

Los equipos de servicios profesionales son cada vez más retenidos después de la puesta en marcha para monitorear la calidad de los datos y optimizar las campañas, generando ingresos recurrentes de alto margen. Los servicios gestionados atraen a las empresas que carecen de talento interno en ingeniería de datos, especialmente en sectores regulados donde los registros de auditoría deben actualizarse continuamente. Las tareas de implementación se están convirtiendo lentamente en una mercancía a medida que los centros offshore en India y Europa del Este automatizan el mapeo de extracción-transformación-carga utilizando bibliotecas reutilizables. En consecuencia, el valor de la consultoría está migrando hacia el asesoramiento estratégico, como el modelado del valor de vida y la atribución multitoque, áreas donde la experiencia en el dominio, en lugar de la velocidad de codificación, confiere una ventaja.

Por Modo de Implementación:

Las Arquitecturas en la Nube Capturan la Prima de Cómputo ElásticoLas implementaciones en la nube representaron el 88,43% de la participación del mercado de plataformas de datos de clientes en 2025, lo que refleja el atractivo del cómputo elástico que absorbe el tráfico del Viernes Negro sin aprovisionar servidores en exceso. El segmento en la nube es también el de más rápido crecimiento, con una CAGR del 23,89% hasta 2031, ya que las integraciones de copia cero con Snowflake, Databricks y Google BigQuery eliminan la duplicación de almacenamiento. Las instalaciones locales persisten principalmente en instituciones de servicios financieros y atención médica que exigen control interno sobre los registros sensibles, aunque su participación se está erosionando a medida que las arquitecturas híbridas enrutan las cargas de trabajo de activación hacia la nube pública mientras retienen los datos restringidos localmente.

La computación en el borde está creando una capa complementaria donde los gráficos de identidad ligeros se sitúan cerca de los terminales de punto de venta o los vehículos conectados en el mercado de plataformas de datos de clientes. Los proveedores que sincronizan estos perfiles de borde con instancias centralizadas en la nube logran una latencia inferior a 200 milisegundos, cumpliendo con los requisitos de personalización en tienda sin comprometer la orquestación entre canales. Las estrategias multinube se están expandiendo a medida que los directores de tecnología buscan evitar la dependencia de un único proveedor; esta preferencia favorece a las plataformas de datos de clientes que permanecen agnósticas al contenerizar servicios o adoptar formatos de tabla abiertos como Apache Iceberg. Los precios por suscripción convierten los gastos de capital en gastos operativos, mejorando la visibilidad de los ingresos de los proveedores pero requiriendo una gestión de efectivo más sólida entre los participantes en etapa de crecimiento.

Por Tamaño de Organización:

Los Precios Basados en el Consumo Desbloquean el Crecimiento de las Pequeñas y Medianas EmpresasLas grandes empresas representaron el 63,41% de la participación de ingresos de 2025 del mercado de plataformas de datos de clientes, gracias a las economías de escala que justifican las tarifas de licencia de varios millones de dólares. Estos compradores ejecutan cientos de campañas en docenas de canales, lo que los lleva a preferir plataformas integradas que centralicen la gobernanza y reduzcan la proliferación de integraciones. Se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 23,84% porque los proveedores nativos de almacén de datos ahora desagregan la resolución de identidad de la activación y ofrecen niveles de pago por uso a partir de menos de 50.000 USD para menos de 500.000 perfiles.

Las pequeñas y medianas empresas aprovechan las canalizaciones de ETL inverso que envían tablas modeladas desde Snowflake o BigQuery a puntos finales de correo electrónico y publicidad, reduciendo el costo total de propiedad hasta en un 70% en comparación con las plataformas de datos de clientes tradicionales. Las interfaces de bajo código permiten a los especialistas en marketing configurar reglas de identidad sin SQL, superando la escasez de personal. Las grandes organizaciones, por el contrario, exigen una resolución de entidades avanzada que vincule a múltiples individuos con comités de compra complejos, un escenario aún incipiente en las herramientas orientadas a pequeñas y medianas empresas. En ambos niveles, la maduración de los asistentes de IA generativa aumenta el apetito por los datos unificados porque las interfaces conversacionales revelan las brechas de datos al instante, impulsando la expansión adicional de licencias.

Por Industria de Usuario Final:

La Atención Médica Emerge como el Segmento Vertical de Más Rápido CrecimientoEl comercio minorista y el comercio electrónico representaron el 35,67% de las ventas de 2025, beneficiándose de una década de inversión en merchandising personalizado y experimentación de alta velocidad. La atención médica, sin embargo, está preparada para la CAGR más rápida del 24,68% hasta 2031 a medida que los hospitales y las aseguradoras aplican modelos predictivos a la atención de enfermedades crónicas, la prevención de readmisiones y la retención de miembros. El tamaño del mercado de plataformas de datos de clientes para casos de uso en atención médica está en camino de más que triplicarse dentro del horizonte de pronóstico a medida que el reembolso basado en valor intensifica el vínculo entre la personalización y los ingresos.

Las instituciones financieras también están migrando de un compromiso centrado en el producto a uno centrado en el cliente, utilizando plataformas de datos de clientes para ensamblar vistas unificadas de depósitos, préstamos e inversiones que alimentan programas de bienestar financiero. Los operadores de telecomunicaciones aprovechan las plataformas de datos de clientes para reducir la deserción, que cuesta más de 200 USD por suscriptor en mercados saturados, y para vender de forma cruzada servicios de valor añadido del 5G como los juegos en la nube. Los actores de medios y entretenimiento dependen de gráficos de identidad en menos de un segundo para recomendar contenido de eventos en vivo que maximice el tiempo de visualización. Las empresas de manufactura y logística utilizan la resolución a nivel de cuenta para acelerar los ciclos de ventas B2B que abarcan múltiples partes interesadas, lo que demuestra que la adopción de plataformas de datos de clientes ya no se limita al comercio minorista de consumo.

Análisis Geográfico

Mercado de Plataformas de Datos de Clientes en América del Norte

América del Norte se mantuvo como la región más grande, representando el 47,32% de los ingresos de 2025 del mercado de plataformas de datos de clientes, respaldada por la amplia adopción de la nube, sólidos presupuestos de publicidad digital y leyes de privacidad como la Ley de Privacidad del Consumidor de California, que fomentan prácticas transparentes de datos propios. La región también se beneficia de un denso ecosistema de integradores de sistemas y talento en ciencia de datos que acorta los plazos de implementación. El mercado de plataformas de datos de clientes se está expandiendo aquí a medida que bancos, aseguradoras y proveedores de atención médica integran telemetría en tiempo real en perfiles unificados para agentes de inteligencia artificial generativa.

Mercado de Plataformas de Datos de Clientes en Asia-Pacífico

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 24,41% hasta 2031. El comercio sin interfaz gráfica en India, Indonesia y Vietnam genera flujos de eventos que las nubes de marketing tradicionales no pueden conciliar, lo que impulsa a los minoristas del mercado medio hacia plataformas de datos de clientes orientadas a eventos. La Ley de Protección de Información Personal de China y la Ley de Protección de Datos Personales Digitales de India exigen el almacenamiento en el país, por lo que los proveedores están lanzando instancias con restricción geográfica para cumplir con los mandatos de localización. Esta fragmentación aumenta los costos operativos, pero amplía el mercado total direccionable, ya que cada empresa multinacional necesita ahora implementaciones regionales separadas.

Mercado de Plataformas de Datos de Clientes en EMEA y América del Sur

La curva de adopción en Europa se mantiene saludable a medida que se intensifica la aplicación del Reglamento General de Protección de Datos, aunque los núcleos heredados fragmentados en banca y telecomunicaciones prolongan los ciclos de implementación. Oriente Medio representa un segmento de alto crecimiento, ya que la monetización del 5G impulsa a las operadoras de telecomunicaciones en Arabia Saudita y los Emiratos Árabes Unidos a implementar plataformas de datos de clientes que unifican datos de suscriptores, redes y facturación. África y América del Sur se rezagan debido a la infraestructura de nube limitada, la volatilidad macroeconómica y los elevados costos de las instalaciones locales, aunque los proveedores de nube regionales con centros de datos locales están comenzando a cerrar la brecha.

Panorama Competitivo

El mercado de plataformas de datos de clientes está moderadamente fragmentado. Los cinco principales proveedores poseen colectivamente alrededor del 45% de la participación de ingresos, mientras que docenas de especialistas cubren arquitecturas componibles, nichos verticales o brechas de cumplimiento regional. Los proveedores de plataformas integradas como Salesforce, Adobe y Oracle se diferencian a través de módulos agrupados de identidad, análisis y activación que atraen a las grandes empresas que buscan un único punto de responsabilidad. Los competidores componibles como Hightouch, RudderStack y Census abogan por un modelo que prioriza el almacén de datos, afirmando un costo total entre un 30 y un 50% menor y libertad de la dependencia de un único proveedor.

Las hojas de ruta tecnológicas convergen en la transmisión en tiempo real. Salesforce patentó un gráfico de identidad distribuido que fragmenta los perfiles en nodos de borde mientras preserva la consistencia, reduciendo la latencia de personalización en tienda a menos de 150 milisegundos. Adobe incorporó asistentes de IA de lenguaje natural en su plataforma para que los especialistas en marketing puedan crear audiencias simplemente haciendo preguntas, reduciendo las barreras de la ciencia de datos. Oracle lanzó conectores de copia cero que leen directamente desde su lago de datos sin exportar datos, eliminando las tarifas de salida para los sectores altamente regulados.

Se están formando alianzas estratégicas en torno a los almacenes de datos en la nube. RudderStack y Snowflake lanzaron una aplicación nativa que construye gráficos de identidad dentro del almacén de datos, mientras que Amperity se integró directamente con Azure Synapse para ganar minoristas que buscan alineación con Microsoft. El capital de riesgo sigue activo, destacado por la Serie C de 35 millones de USD de Hightouch, aunque los términos de financiación ahora enfatizan el crecimiento eficiente sobre la expansión pura de la línea superior. A medida que la IA generativa eleva la necesidad de recuperación de contexto en milisegundos, los proveedores que dominan la ingesta de eventos, la vinculación probabilística y el procesamiento de consultas de baja latencia probablemente consolidarán el liderazgo.

Líderes de la Industria de Plataformas de Datos de Clientes

Salesforce.com, Inc.

Oracle Corporation

Adobe Inc.

SAP SE

Segment.io Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Plataformas de Datos de Clientes Incluidas en este Informe

- Salesforce.com, Inc.

- Oracle Corporation

- Adobe Inc.

- SAP SE

- Twilio Inc.

- Segment.io Inc.

- Arm Ltd.

- Tealium Inc.

- Acquia Inc.

- BlueConic, Inc.

- mParticle Inc.

- Zeta Global Corp.

- Amperity Inc.

- ActionIQ, Inc.

- Klaviyo Inc.

- RedPoint Global Inc.

- Bloomreach, Inc.

- Lexer Pty Ltd

- RudderStack, Inc.

- Snowplow Analytics Ltd.

- Zeotap GmbH

- Optimove Inc.

- Leadspace, Inc.

- Ometria Ltd.

- Blueshift Labs, Inc.

- Simon Data, Inc

- Lytics, Inc.

Desarrollos Recientes de la Industria en el Mercado de Plataformas de Datos de Clientes

- Octubre de 2025: Adobe amplió su Plataforma de Datos de Clientes en Tiempo Real con herramientas de Asistente de IA más completas que permiten a los especialistas en marketing extraer segmentos de audiencia mediante indicaciones en lenguaje natural y crear listas predictivas a partir de puntuaciones de propensión. La actualización hace que la ciencia de datos avanzada sea accesible para los equipos no técnicos, eliminando una barrera clave para un uso más amplio de las plataformas de datos de clientes.

- Agosto de 2025: Twilio profundizó la conexión entre la capa de datos de clientes de Segment y su suite de comunicaciones, permitiendo a las empresas lanzar mensajes personalizados de correo electrónico, SMS y WhatsApp en tiempo real sin código personalizado. El acoplamiento más estrecho acelera las implementaciones omnicanal y acorta el camino hacia ganancias de compromiso medibles.

- Junio de 2025: Oracle añadió enlaces de copia cero a la Plataforma de Datos de Clientes Unity para su Lago de Datos de Infraestructura en la Nube, permitiendo a los clientes crear perfiles unificados sin duplicar datos. La mejora aborda las normas de soberanía en industrias reguladas y elimina las tarifas de salida que antes desalentaban los proyectos en la nube a escala de petabytes.

- Enero de 2025: Salesforce introdujo Agentforce dentro de Data Cloud, abriendo la puerta a agentes de IA autónomos que se basan en perfiles unificados para personalizar conversaciones en ventas, servicio y marketing. Al posicionar Data Cloud como la columna vertebral en tiempo real para los recorridos liderados por agentes, el lanzamiento destaca el cambio del mercado hacia la personalización mediante IA generativa.

Mercado de Plataformas de Datos de Clientes Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de plataformas de datos de clientes como todas las plataformas de software empaquetadas que ingieren principalmente datos de clientes de primera parte, resuelven identidades, mantienen perfiles unificados persistentes y exponen esos perfiles a aplicaciones externas a través de API en tiempo real y conectores por lotes. Los ingresos se contabilizan en el momento en que se reserva una licencia o suscripción, neto de servicios profesionales y tarifas de datos de terceros.

Exclusión del alcance: las plataformas de gestión de datos de uso exclusivo que trafican principalmente con datos anónimos de terceros están excluidas.

Descripción General de la Segmentación

- Por Componente

- Plataforma

- Servicios

- Por Modo de Implementación

- Nube

- Local

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Industria de Usuario Final

- Comercio Minorista y Comercio Electrónico

- Banca, Servicios Financieros y Seguros

- Tecnología de la Información y Telecomunicaciones

- Medios y Entretenimiento

- Atención Médica

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con arquitectos de tecnología de marketing, responsables de privacidad e integradores de sistemas regionales en América del Norte, Europa y Asia Pacífico de rápido crecimiento ayudaron a verificar los tamaños promedio de las licencias, los obstáculos de implementación y las tasas de deserción que rara vez aparecen en los archivos públicos. Las encuestas breves a líderes digitales del comercio minorista y la banca, los servicios financieros y los seguros midieron las tasas de penetración entre las empresas del mercado medio, llenando las brechas de datos dejadas por la investigación documental.

Investigación Documental

Los analistas de Mordor comenzaron con conjuntos de datos abiertos, incluidos los registros de envíos de la base de datos de comercio de la Organización de las Naciones Unidas, las tablas de gasto en tecnologías de la información y la comunicación de la Oficina de Análisis Económico de Estados Unidos, la facturación de servicios en la nube de Eurostat y los archivos extraídos de los formularios 10-K de la Comisión de Bolsa y Valores para anclar el gasto base en software empresarial. Fuentes especializadas como la Oficina de Publicidad Interactiva, el censo anual del Instituto de Plataformas de Datos de Clientes y los repositorios de resoluciones de privacidad del Comité Europeo de Protección de Datos y la Comisión Federal de Comercio proporcionaron señales de adopción y desencadenantes regulatorios. Las presentaciones de empresas, los resúmenes de patentes (a través de Questel) y los comunicados de prensa aportaron puntos de precio y pistas sobre la combinación de productos. Estos ejemplos ilustran, sin agotar, los insumos secundarios consultados para el mapeo de tendencias y las verificaciones de coherencia.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente escala el gasto global en software empresarial y aplica coeficientes de penetración de plataformas de datos de clientes específicos de la industria y de precio de venta promedio, que luego se equilibran con una consolidación ascendente muestreada de 60 proveedores públicos y privados. Las variables clave incluyen la participación del comercio electrónico en las ventas minoristas, el gasto en nubes de marketing por empleado, las ratios de migración a la nube, los costos de cumplimiento de privacidad regional y el cronograma de eliminación de las cookies de terceros. La regresión multivariante, validada de forma cruzada con el modelo ARIMA para perturbaciones a corto plazo, proyecta cada impulsor hasta 2030. Los valores atípicos identificados durante las devoluciones de llamada de expertos se ajustan antes de la finalización.

Ciclo de Validación de Datos y Actualización

Los resultados se someten a umbrales de varianza frente a índices externos, tras lo cual los revisores senior dan su aprobación. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por rondas de financiación significativas, resoluciones de privacidad históricas o fusiones. Un pase final del analista se produce justo antes de la entrega para que los clientes siempre reciban la vista calibrada más reciente.

Por Qué la Línea de Base de Plataformas de Datos de Clientes de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes categorías de ingresos, incorporan los servicios de manera desigual o actualizan a diferentes cadencias.

Los principales factores de divergencia aquí incluyen si los complementos de entrega de campañas se incorporan al alcance, cuán agresivamente se incorporan los incrementos futuros por la depreciación de las cookies, y la cadencia con la que se aplican los ajustes de tipo de cambio. El estudio de Mordor fija las definiciones desde el principio, triangula el precio y el volumen tanto de compradores como de vendedores, y aplica una rebasificación de tipo de cambio a mitad de ciclo, decisiones que moderan los extremos.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 3.710 millones de USD (2025) | ||

| 9.720 millones de USD (2025) | Consultora Global A | Agrupa plataformas de datos de clientes de campaña y entrega, lista de ingresos de proveedores multiplicada por un precio de venta promedio futuro agresivo |

| 7.060 millones de USD (2024) | Revista Especializada B | Deriva la participación del gasto total en nubes de marketing, divisiones de países limitadas, tipo de cambio de un solo año |

Estos contrastes muestran que, al anclar en ingresos de software claramente delimitados y verificar tanto la penetración como el precio, Mordor Intelligence ofrece una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de plataformas de datos de clientes en 2026?

El mercado se valora en 4.580 millones de USD en 2026 y se prevé que alcance los 13.140 millones de USD para 2031.

¿Qué región se está expandiendo más rápidamente en el ámbito de las plataformas de datos de clientes?

Asia Pacífico está creciendo a una CAGR del 24,41%, impulsada por la adopción del comercio sin cabeza y los modelos de compromiso con prioridad móvil.

¿Qué modelo de implementación tiene la mayor participación del mercado de plataformas de datos de clientes?

Las implementaciones en la nube dominan con una participación del 88,43% en 2025 porque las integraciones de copia cero eliminan los costos de movimiento de datos.

¿Por qué las organizaciones de atención médica están adoptando plataformas de datos de clientes?

Los hospitales y las aseguradoras necesitan perfiles unificados en tiempo real para impulsar modelos de atención predictiva que mejoren los resultados y el reembolso.

¿Cómo están desafiando los proveedores de plataformas de datos de clientes componibles a los titulares?

Las plataformas nativas de almacén de datos reducen el costo total de propiedad entre un 30 y un 50% y minimizan la dependencia de un único proveedor, atrayendo a compradores conscientes de los costos.

¿Qué impacto tendrá la IA generativa en los requisitos de las plataformas de datos de clientes?

Los agentes de IA generativa exigen acceso en menos de un segundo a datos unificados, haciendo esenciales la transmisión en tiempo real y los gráficos de identidad con conciencia de borde.

Última actualización de la página el: