Tamaño y Participación del Mercado de Servicios de Consultoría

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 388.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 490.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.77% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Servicios de Consultoría se expanda de 371,04 mil millones de USD en 2025 y 388,74 mil millones de USD en 2026 a 490,67 mil millones de USD en 2031, registrando una CAGR del 4,77% entre 2026 y 2031.

La expansión estable del mercado refleja un giro decisivo desde la asesoría tradicional hacia modelos de compromiso orientados a resultados y habilitados por la tecnología. La urgencia a nivel de directorio en torno a la transformación digital, el mayor escrutinio regulatorio sobre el desempeño ambiental, social y de gobernanza (ESG), y la intensificación del riesgo cibernético están canalizando el gasto empresarial hacia ofertas de servicios de consultoría de alto valor. Las grandes firmas amplían sus capacidades mediante adquisiciones que cubren brechas de experiencia en inteligencia artificial (IA), migración a la nube y transición energética, mientras que los especialistas boutique ganan mandatos al ofrecer conocimiento profundo del dominio y entrega ágil. Los modelos de compromiso híbrido que combinan la entrega presencial y virtual se están normalizando, permitiendo a las firmas acceder a talento global, reducir los costos de los proyectos y disminuir las huellas de carbono relacionadas con los viajes. La diferenciación competitiva depende de plataformas propietarias, metodologías basadas en datos y métricas de impacto demostrables que vinculan los honorarios a resultados medibles para el cliente.

Conclusiones Clave del Informe

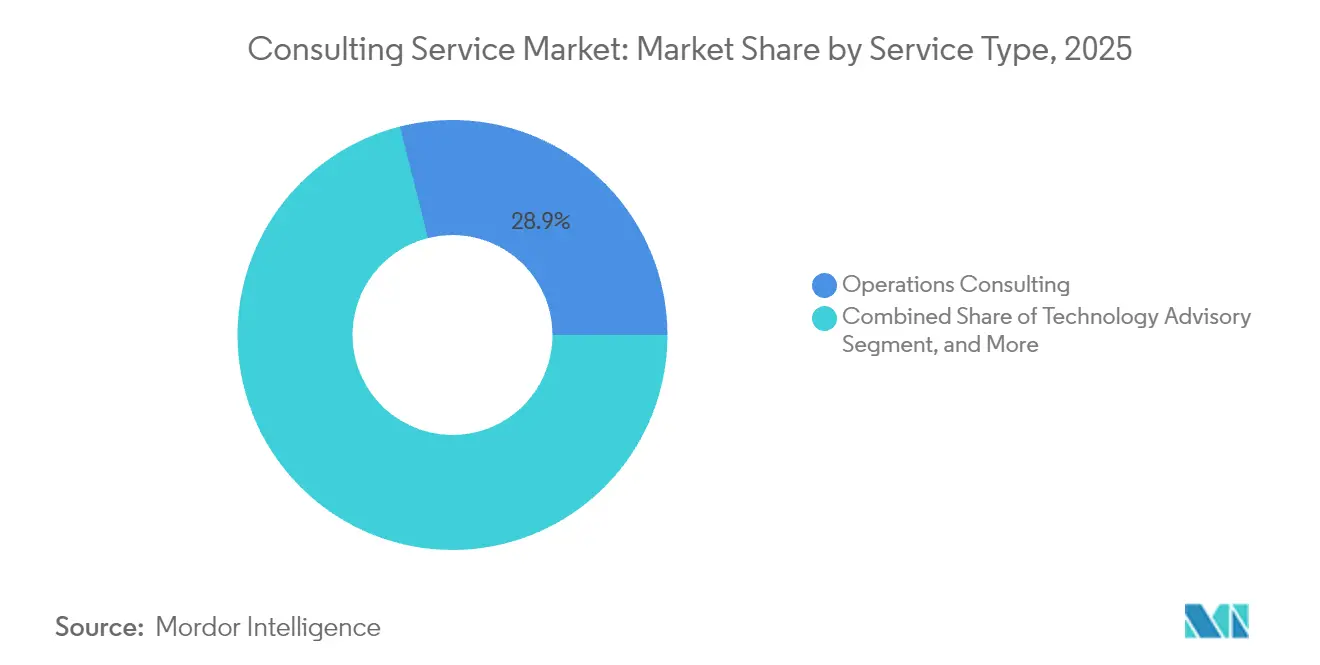

- Por tipo de servicio, la consultoría de Operaciones representó el 28,94% de la participación del mercado de servicios de consultoría en 2025, mientras que se prevé que la Asesoría Tecnológica crezca a una CAGR del 6,29% hasta 2031.

- Por industria del cliente, el sector de Banca, Servicios Financieros y Seguros concentró el 22,10% del tamaño del mercado en 2025, mientras que se proyecta que el sector de Salud y Ciencias de la Vida se expanda a una CAGR del 6,63% hasta 2031.

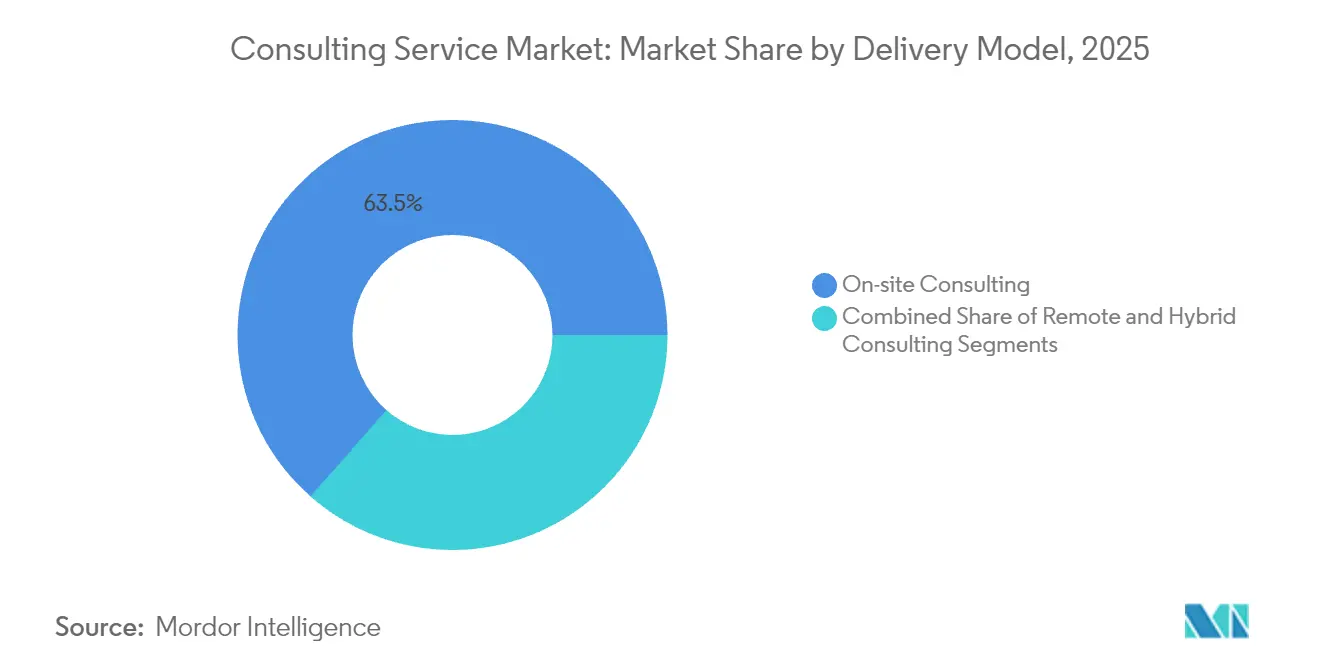

- Por modelo de entrega, los compromisos Presenciales representaron el 63,52% de la participación en ingresos en 2025, pero se espera que la consultoría Remota-Virtual avance a una CAGR del 5,92% durante el horizonte de previsión.

- Por tamaño de organización, las grandes empresas representaron el 70,55% del gasto en 2025, aunque las pequeñas y medianas empresas avanzan a la CAGR más rápida del 6,71% gracias a los modelos de consultoría fraccional.

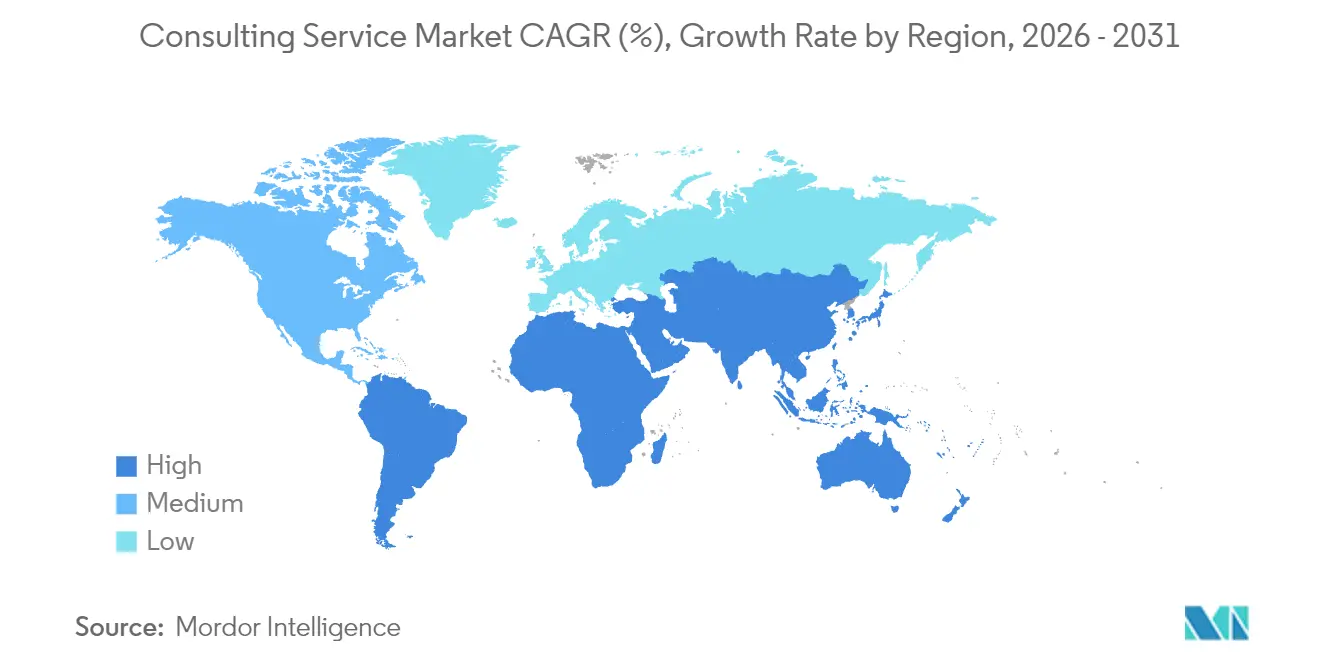

- Por geografía, América del Norte lideró con una contribución de ingresos del 40,62% en 2025, mientras que Asia-Pacífico está preparada para registrar una CAGR del 6,92% hasta 2031, impulsada por la digitalización de infraestructuras y los mandatos de transición energética.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Consultoría

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de los mandatos de transformación digital | +1.20% | Global, con concentración en América del Norte y APAC | Mediano plazo (2-4 años) |

| Mayor enfoque postpandemia en la eficiencia operativa | +0.90% | Global, más fuerte en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Creciente complejidad regulatoria en ESG y riesgo | +0.80% | Global, liderado por Europa con extensión a América del Norte | Largo plazo (≥ 4 años) |

| Rápida adopción de la nube y la ciberseguridad | +1.10% | Global, con ganancias tempranas en América del Norte, núcleo de APAC | Mediano plazo (2-4 años) |

| Demanda de asesoría sobre gobernanza de IA generativa | +0.70% | América del Norte y Europa, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Presión a nivel de directorio para la descarbonización de la cadena de valor de Alcance 3 | +0.60% | Europa y América del Norte, emergente en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de los Mandatos de Transformación Digital

Las empresas están comprimiendo programas de modernización de varios años en ciclos más cortos, impulsando una demanda premium de consultores que puedan orquestar la migración a la nube, la modernización de datos y los análisis avanzados a escala. Las soluciones en la nube específicas por sector permiten la personalización sectorial, lo que impulsa a los consultores a combinar el rediseño de procesos con la implementación tecnológica. Los proveedores de atención médica están desplegando ecosistemas de telesalud, los fabricantes están incorporando sensores para el mantenimiento predictivo y las instituciones financieras están implementando rieles de pago en tiempo real. Las firmas de consultoría responden con prácticas dedicadas a la nube sectorial que cubren el diseño de arquitectura, la migración de datos y la alineación de cumplimiento normativo, reposicionándose como socios de ejecución en lugar de meros asesores estratégicos. El cambio eleva los ingresos de anualidades a largo plazo provenientes de los servicios gestionados que siguen a la fase de transformación inicial.

Mayor Enfoque Postpandemia en la Eficiencia Operativa

La contención de costos sigue siendo una prioridad a nivel de directorio a medida que la inflación del lado de la oferta y la presión salarial erosionan los márgenes. Las organizaciones exigen un retorno sobre la inversión cuantificable de los compromisos de consultoría, lo que impulsa modelos de honorarios basados en resultados vinculados a ganancias de rendimiento, intensidad de automatización o liberación de capital de trabajo. Las asignaciones giran cada vez más en torno a la minería de procesos, la automatización inteligente y la reestructuración lean de fuerzas de trabajo híbridas. Los consultores incorporan paneles de control de desempeño que rastrean los indicadores clave de desempeño en tiempo real, garantizando la transparencia y acelerando la toma de decisiones. Esta mentalidad orientada a los resultados consolida a las firmas de consultoría como socios en la creación de valor en lugar de elementos de gasto discrecional, fortaleciendo la participación de cartera entre los clientes conscientes de los costos.

Creciente Complejidad Regulatoria en ESG y Riesgo

La norma de divulgación climática de la Comisión de Bolsa y Valores de los Estados Unidos y la Directiva de Informes de Sostenibilidad Corporativa de la Unión Europea obligan a las empresas a presentar datos auditables sobre carbono e impacto social. Las firmas de consultoría están desarrollando ofertas integradas de ESG que abarcan la evaluación de materialidad, el diseño de arquitectura de datos, la preparación para la aseguranza y la comunicación con las partes interesadas. La contabilidad de emisiones de Alcance 3 exige una colaboración en toda la cadena de valor, proporcionando a los consultores compromisos de varios años que combinan el modelado de la huella de carbono con programas de habilitación de proveedores. A medida que el ESG evoluciona de un requisito de cumplimiento a un diferenciador estratégico, las organizaciones buscan asesores que puedan traducir la sostenibilidad en una ventaja competitiva mediante la realineación de la cartera y la innovación de productos.

Demanda de Asesoría sobre Gobernanza de IA Generativa

La proliferación de proyectos piloto de inteligencia artificial generativa ha desencadenado preocupaciones de gobernanza que abarcan el sesgo de modelos, la filtración de propiedad intelectual y el cumplimiento normativo. Los clientes recurren a los consultores para obtener marcos de gestión de riesgos de modelos, políticas de inteligencia artificial responsable y hojas de ruta para la mejora de competencias del talento que equilibren la innovación con la supervisión. Los aceleradores de gobernanza estructurada, desarrollados frecuentemente en asociación con proveedores de hiperscala, acortan los plazos de adopción al tiempo que mitigan los riesgos éticos y legales. La naturaleza incipiente de las regulaciones posiciona a las firmas de consultoría como intermediarios de confianza entre los proveedores de tecnología, los reguladores y los consejos de administración corporativos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de costos del cliente y desarrollo de capacidades internas | -1.10% | Global, mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de talento e inflación salarial | -0.80% | Global, más aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mayor escrutinio de la huella de carbono en proyectos con gran cantidad de viajes | -0.30% | Europa y América del Norte, emergente en APAC | Mediano plazo (2-4 años) |

| Preocupaciones por el bloqueo de proveedores en torno a activos de consultoría propietarios | -0.40% | Global, particularmente en consultoría tecnológica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Costos del Cliente y Desarrollo de Capacidades Internas

La cautela económica está llevando a las empresas a reequilibrar el gasto externo únicamente hacia las brechas estratégicas, mientras que los centros de excelencia internos absorben las funciones de asesoría rutinarias. Las estrategias de abastecimiento selectivo enfatizan la captura de valor, lo que presiona a los consultores a diferenciarse mediante herramientas propietarias, puntos de referencia del sector y garantías de resultados. Al mismo tiempo, las firmas ofrecen modelos de coexternalización que integran a los consultores dentro de los equipos del cliente para transferir conocimiento y acelerar la maduración de capacidades, preservando las oportunidades de compromiso a pesar de las restricciones presupuestarias.

Escasez de Talento e Inflación Salarial

La demanda de profesionales versados en gobernanza de inteligencia artificial, analítica avanzada y ESG supera a la oferta, lo que eleva las compensaciones y comprime los márgenes de los proyectos. Las firmas reaccionan acelerando las academias de formación interna, recurriendo a reservas de talento alternativas e implementando centros de entrega offshore. Se aprovechan los acuerdos de trabajo flexible, la dotación de personal basada en trabajo independiente y las redes de exalumnos para ampliar la capacidad y contener los costos fijos. Los déficits sostenidos de talento pueden impulsar una mayor consolidación, ya que las ventajas de escala en la contratación y el desarrollo del aprendizaje favorecen a las firmas de mayor tamaño.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Asesoría Tecnológica Lidera el Crecimiento

La consultoría de Operaciones capturó el 28,94% de la participación del mercado de servicios de consultoría en 2025, lo que subraya la demanda persistente de optimización de procesos en los sectores manufacturero, minorista y energético. La Asesoría Tecnológica se expande a una CAGR del 6,29% a medida que las empresas buscan experiencia en gobernanza de IA, transformación en la nube y ciberresiliencia. El mercado se beneficia de la convergencia de la tecnología y la asesoría de gestión tradicional, lo que impulsa a las firmas a invertir en capacidades integrales que abarcan estrategia, implementación y servicios gestionados. Los compromisos de Asesoría Tecnológica agrupan cada vez más hojas de ruta de migración a la nube con salvaguardas de ciberseguridad y planes de modernización de datos. Las firmas integran aceleradores propietarios para comprimir los plazos y reducir el riesgo, generando ingresos recurrentes a través de operaciones gestionadas en la nube. La consultoría de Operaciones sigue siendo relevante al incorporar gemelos digitales, análisis de minería de procesos y automatización robótica de procesos en los conjuntos de herramientas lean clásicas. La venta cruzada entre las prácticas de Operaciones y Tecnología profundiza la participación en la cartera y ejemplifica el giro del mercado de servicios de consultoría hacia soluciones de transformación integradas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria del Cliente: La Atención Médica Impulsa la Innovación

Se prevé que el segmento de Salud y Ciencias de la Vida registre una CAGR del 6,63%, superando a todos los demás sectores verticales a medida que los terapéuticos digitales, el monitoreo remoto de pacientes y el descubrimiento de fármacos asistido por IA reconfiguran los modelos operativos. El sector BFSI retuvo el 22,10% del tamaño del mercado de servicios de consultoría en 2025, lo que refleja proyectos sostenidos de ciberseguridad, cumplimiento normativo y modernización de la banca central. Las oportunidades de consultoría en energía y servicios públicos se concentran en la estrategia de descarbonización, la modernización de la red eléctrica y la planificación del ecosistema del hidrógeno, lo que refuerza la dependencia del sector de la asesoría multidisciplinaria.

La intensificación de la regulación sobre privacidad de datos, los modelos de atención centrados en el paciente y los cambios en el reembolso sustentan el impulso de la consultoría en salud. Las firmas combinan el conocimiento regulatorio con la habilitación tecnológica, guiando a los proveedores a través de actualizaciones de registros electrónicos de salud y plataformas de ensayos clínicos basadas en la nube. En los servicios financieros, la demanda se centra en los rieles de pago en tiempo real, la identidad digital y las pruebas de estrés de riesgo ambiental. Las sinergias entre sectores verticales emergen a medida que las normas de divulgación de ESG y los estándares de gobernanza de datos convergen, ampliando el alcance direccionable del mercado.

Por Modelo de Entrega: La Transformación Híbrida se Acelera

La entrega Presencial retuvo una contribución de ingresos del 63,52% en 2025, favorecida para la movilización de programas complejos y la alineación de las partes interesadas. Los compromisos Remotos-Virtuales avanzan a una CAGR del 5,92% a medida que las plataformas colaborativas, los recorridos de realidad aumentada y el intercambio seguro de documentos eliminan las restricciones geográficas. El mercado de servicios de consultoría converge hacia modelos híbridos que flexibilizan la intensidad de los viajes según los requisitos de cada fase, equilibrando la profundidad de las relaciones con los objetivos de costo y sostenibilidad.

La entrega híbrida permite a las firmas reunir expertos globales rápidamente al tiempo que incorpora consultores regionales para la alineación cultural. Las herramientas de pizarra virtual, las simulaciones de gemelos digitales y los repositorios de código seguro mantienen la productividad sin co-ubicación física. Las funciones de adquisición se adaptan aplicando acuerdos de nivel de servicio que incluyen el tiempo de actividad de las tecnologías de colaboración e indicadores medibles de experiencia del cliente. El estándar emergente redefine los conjuntos de habilidades de los consultores para incluir la facilitación virtual, el liderazgo de equipos remotos y la gestión de flujos de trabajo asíncronos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Organización: El Crecimiento de las PYME se Acelera

Las grandes empresas generaron el 70,55% de los ingresos de consultoría en 2025, aunque se proyecta que las pequeñas y medianas empresas registren la CAGR más rápida del 6,71% hasta 2031. La democratización de la experiencia a través de conjuntos de herramientas entregados en la nube y la asesoría basada en suscripción reduce las barreras de entrada, ampliando la oportunidad de larga cola del mercado de servicios de consultoría. Las ofertas de director de información fraccional y director de sostenibilidad a tiempo parcial permiten a las pymes acceder a talento senior sin compromisos de costo a tiempo completo.

Los manuales estandarizados, los entregables modulares y los diagnósticos asistidos por IA sustentan los paquetes de servicios para pymes, lo que permite a los consultores mantener márgenes mientras fijan precios competitivos. Las grandes empresas siguen siendo clientes esenciales para los programas de transformación plurianuales, pero el crecimiento en el segmento de pymes enriquece la combinación de demanda y obliga a las firmas a adoptar precios escalonados, contratación simplificada y portales de conocimiento de autoservicio.

Análisis Geográfico

América del Norte generó el 40,62% de los ingresos de 2025, impulsada por la alta adopción tecnológica, el financiamiento federal en ciberseguridad y la estricta regulación de los servicios financieros. Las empresas estadounidenses contratan consultores para marcos de gobernanza de IA, implementación de arquitectura de confianza cero y hojas de ruta de cumplimiento de ESG. Canadá contribuye con un crecimiento especializado en consultoría de transición energética, aprovechando su economía rica en recursos para probar esquemas piloto de captura de carbono e hidrógeno. Los mandatos de divulgación relacionados con el clima, cada vez más intensos, sostienen la demanda de consultoría a largo plazo en ambos países.

Asia-Pacífico es la región de más rápido crecimiento, con una expansión prevista a una CAGR del 6,92% hasta 2031, impulsada por proyectos de infraestructura digital a gran escala, iniciativas de gobierno electrónico y el desarrollo de energías renovables. China ancla la demanda regional con la optimización de cadenas de suministro impulsada por IA y la digitalización de la banca de consumo. El énfasis de Japón en la robótica industrial y el estatus de Singapur como centro de innovación en servicios financieros crean un terreno fértil para firmas de consultoría especializadas. India combina la digitalización de la salud, la automatización manufacturera y los programas de ciudades inteligentes, reforzando el impulso del mercado de servicios de consultoría en el subcontinente.

Europa mantiene un crecimiento constante, impulsado por los imperativos de transición energética, la regulación de privacidad de datos y el liderazgo en sostenibilidad. La Directiva de Informes de Sostenibilidad Corporativa obliga a las empresas a buscar asesores que puedan cumplir con los estrictos plazos de presentación de informes y los umbrales de aseguramiento. Alemania y Francia se centran en las ganancias de productividad de la Industria 4.0, mientras que los países nórdicos son pioneros en estrategias de economía circular que elevan la demanda de una innovadora reconfiguración de los modelos operativos. Oriente Medio y África aprovechan las políticas de diversificación y los megaproyectos de infraestructura para atraer experiencia consultora global, mientras que los productores de recursos naturales de América del Sur requieren hojas de ruta de ESG y eficiencia operativa para seguir siendo competitivos a nivel global.

Panorama Competitivo

Principales Empresas en el Mercado de Servicios de Consultoría

El mercado de servicios de consultoría sigue siendo fragmentado, aunque la consolidación liderada por adquisiciones está aumentando a medida que las firmas compiten por capturar capacidades escasas en gobernanza de IA, transición energética y despliegue de nubes industriales. Las Cuatro Grandes aprovechan las relaciones integradas de auditoría, impuestos y asesoría para vender de forma cruzada hojas de ruta de transformación, mientras que las boutiques de estrategia se centran en cuestiones de alto impacto para la alta dirección. Los gigantes tecnológicos como IBM y Accenture están profundizando su alcance sectorial a través de adquisiciones específicas de especialistas en ingeniería de datos y boutiques de sostenibilidad, transformándose en socios de transformación integrales.

Los actores boutique se diferencian a través de la profundidad de dominio, la entrega ágil y la fijación de precios basada en valor, ganando mandatos en campos especializados como la criptografía cuántica segura o las cadenas de suministro de agricultura regenerativa. Los disruptores basados en plataformas conectan a expertos independientes con clientes a través de mercados digitales, reduciendo los costos de cambio y presionando los modelos tradicionales de dotación de personal piramidal. Los contratos basados en resultados que vinculan los honorarios con la mejora del EBITDA o los hitos de reducción de emisiones proliferan, reforzando el énfasis competitivo en el impacto medible.

El posicionamiento estratégico gira en torno a aceleradores propietarios que acortan los ciclos de diagnóstico, la gestión del conocimiento habilitada por IA que reduce el tiempo de incorporación y las extensiones de servicios gestionados que aseguran ingresos plurianuales. El valor de marca, la densidad de talento y el alcance de la entrega global siguen siendo criterios de selección fundamentales, aunque el mercado recompensa cada vez más a las firmas que pueden demostrar credibilidad de liderazgo intelectual y un historial de creación rápida de valor bajo presupuestos restringidos.

Líderes de la Industria de Servicios de Consultoría

Deloitte Touche Tohmatsu Limited

Accenture PLC

PricewaterhouseCoopers LLP

Ernst & Young Global Limited

Capgemini SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Julio de 2025: Accenture anunció la adquisición de Maryville Consulting Group, reforzando la profundidad de la estrategia tecnológica y las asociaciones con ServiceNow.

- Julio de 2025: Marsh McLennan registró un crecimiento de ingresos del 12%, con ventas del segmento de consultoría de 2.400 millones de USD impulsadas por el desempeño de Oliver Wyman y Mercer.

- Julio de 2025: Cognizant reportó ingresos del segundo trimestre de 2025 de 5.250 millones de USD y reservas récord que totalizan 27.800 millones de USD en meganegocios de transformación liderada por IA.

- Abril de 2025: EY reveló una colaboración con NVIDIA para lanzar ofertas de servicios potenciadas por agentes de IA.

Alcance del Informe del Mercado Global de Servicios de Consultoría

El mercado de servicios de consultoría abarca una amplia gama de conocimientos especializados e industrias donde los profesionales ofrecen conocimiento especializado y orientación a clientes que buscan soluciones a problemas complejos o la mejora de sus operaciones.

El mercado de servicios de consultoría está segmentado por tipo de servicio (consultoría de operaciones, consultoría de estrategia, asesoría financiera, asesoría tecnológica y otros tipos de servicio) y geografía (América del Norte [Estados Unidos, Canadá], Europa [Reino Unido, Alemania, Francia, Benelux, Italia, Resto de Europa], Asia-Pacífico, América Latina [Brasil y Resto de América Latina] y Oriente Medio y África). El informe ofrece el tamaño del mercado en valor (USD) para todos los segmentos mencionados anteriormente.

| Consultoría de Operaciones |

| Consultoría de Estrategia |

| Asesoría Financiera |

| Asesoría Tecnológica |

| Consultoría de Capital Humano |

| Consultoría de Riesgo y Cumplimiento Normativo |

| Otros Tipos de Servicio |

| Banca, Servicios Financieros y Seguros |

| Salud y Ciencias de la Vida |

| Energía y Servicios Públicos |

| Manufactura y Automotriz |

| TIC y Medios |

| Sector Público |

| Consumo y Comercio Minorista |

| Otras Industrias |

| Consultoría Presencial |

| Consultoría Remota / Virtual |

| Consultoría Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| América del Sur | Brasil | |

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Asia-Pacífico (APAC) | ||

| Medio Oriente y África | Medio Oriente | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| África | Sudáfrica | |

| Por Tipo de Servicio (Valor) | Consultoría de Operaciones | ||

| Consultoría de Estrategia | |||

| Asesoría Financiera | |||

| Asesoría Tecnológica | |||

| Consultoría de Capital Humano | |||

| Consultoría de Riesgo y Cumplimiento Normativo | |||

| Otros Tipos de Servicio | |||

| Por Industria del Cliente (Valor) | Banca, Servicios Financieros y Seguros | ||

| Salud y Ciencias de la Vida | |||

| Energía y Servicios Públicos | |||

| Manufactura y Automotriz | |||

| TIC y Medios | |||

| Sector Público | |||

| Consumo y Comercio Minorista | |||

| Otras Industrias | |||

| Por Modelo de Entrega (Valor) | Consultoría Presencial | ||

| Consultoría Remota / Virtual | |||

| Consultoría Híbrida | |||

| Por Tamaño de Organización (Valor) | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Geografía (Valor) | América del Norte | Estados Unidos | |

| Canadá | |||

| América del Sur | Brasil | ||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Asia-Pacífico (APAC) | |||

| Medio Oriente y África | Medio Oriente | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| África | Sudáfrica | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el Mercado de Servicios de Consultoría?

Se espera que el tamaño del Mercado de Servicios de Consultoría alcance los USD 388,74 mil millones en 2026 y crezca a una CAGR del 4,77% para llegar a USD 490,67 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado de Servicios de Consultoría?

En 2026, se espera que el tamaño del Mercado de Servicios de Consultoría alcance los USD 388,74 mil millones.

¿Quiénes son los actores clave en el Mercado de Servicios de Consultoría?

Deloitte Touche Tohmatsu Limited, Accenture PLC, PricewaterhouseCoopers LLP, Ernst & Young Global Limited y Capgemini SE son las principales empresas que operan en el Mercado de Servicios de Consultoría.

¿Cuál es la región de más rápido crecimiento en el Mercado de Servicios de Consultoría?

Se estima que Asia Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Servicios de Consultoría?

En 2026, América del Norte representa la mayor cuota de mercado en el Mercado de Servicios de Consultoría.

¿Qué años cubre este Mercado de Servicios de Consultoría y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Servicios de Consultoría se estimó en USD 371,04 mil millones. El informe cubre el tamaño histórico del Mercado de Servicios de Consultoría para los años: 2020, 2021, 2022, 2023, 2024 y 2025. El informe también pronostica el tamaño del Mercado de Servicios de Consultoría para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: