Tamaño y Participación del Mercado de Servicios de Soporte Técnico al Cliente de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

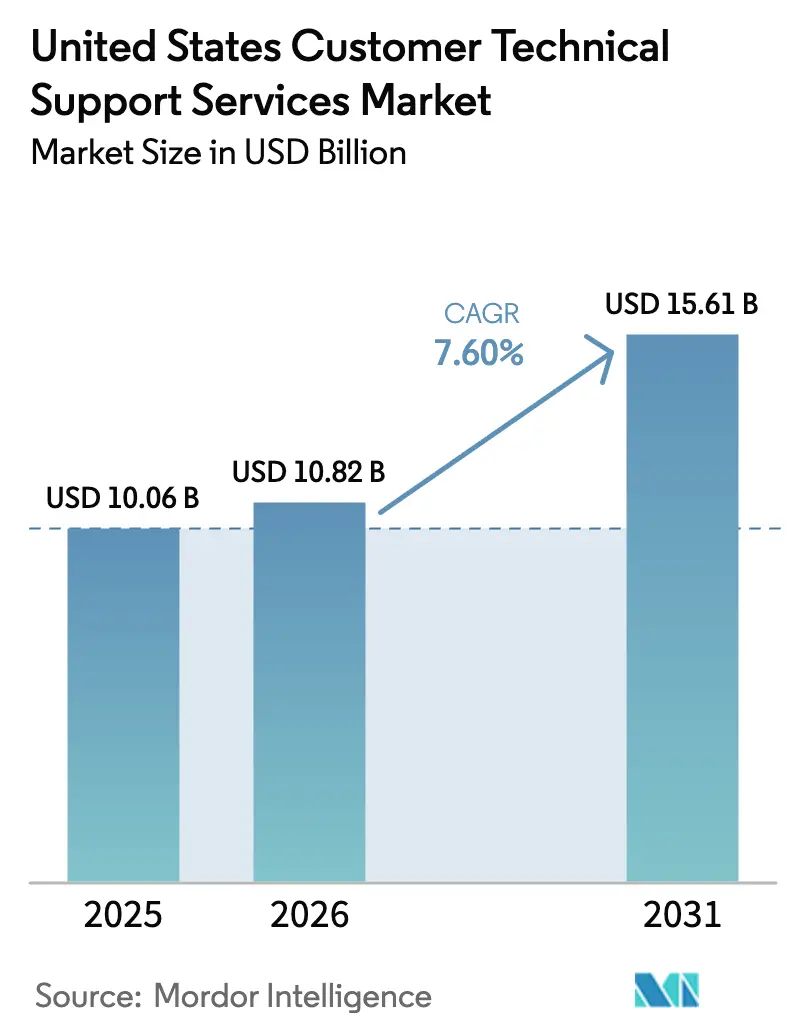

| Tamaño del mercado en el año base (2025) | 10.06 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Soporte Técnico al Cliente de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de servicios de soporte técnico al cliente en 2026 se estima en USD 10,82 mil millones, creciendo desde el valor de 2025 de USD 10,06 mil millones, con proyecciones para 2031 que muestran USD 15,61 mil millones, creciendo a una CAGR del 7,60% durante 2026-2031. El impulso proviene de la rápida adopción de dispositivos de hogar inteligente, la expansión de la cultura de trabajo remoto y la creciente adopción de diagnósticos predictivos mediante IA. Las computadoras y portátiles tradicionales siguen siendo el principal impulsor de carga de trabajo, pero los ecosistemas de sala de estar conectados están profundizando la demanda de asistencia para múltiples dispositivos. Los modelos de entrega remota y en línea dominan porque reducen el costo por ticket y amplían el alcance geográfico, mientras que los paquetes de soporte por suscripción están anclando las estrategias de ingresos recurrentes. La intensidad competitiva es moderada, ya que los operadores de telecomunicaciones, los fabricantes de dispositivos y los subcontratistas especializados se apresuran a incorporar IA generativa en los flujos de trabajo de resolución y a asegurar ventajas de cierre en la primera llamada.

Conclusiones Clave del Informe

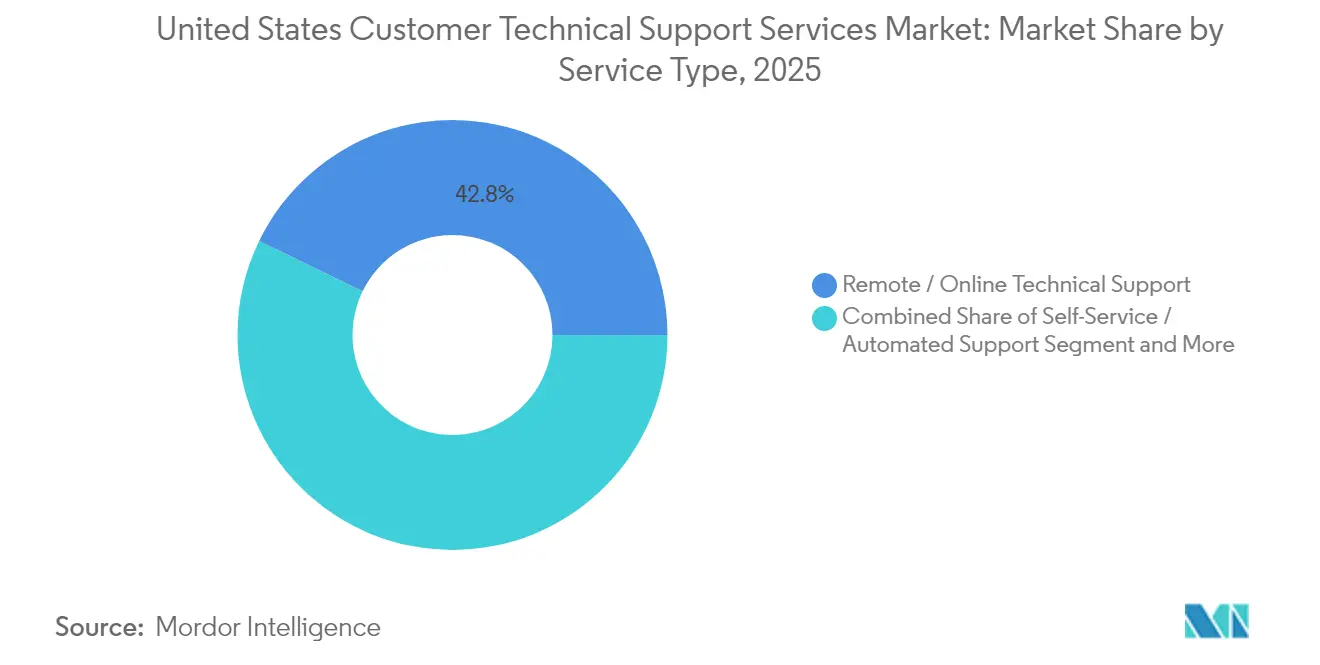

- Por tipo de servicio, el soporte técnico remoto y en línea lideró con el 42,80% de la participación del mercado de servicios de soporte técnico al cliente en 2025, mientras que se proyecta que el soporte de autoservicio y automatizado se expanda a una CAGR del 8,02% hasta 2031.

- Por tipo de dispositivo, las computadoras y portátiles representaron el 33,90% del tamaño del mercado de servicios de soporte técnico al cliente en 2025, mientras que los dispositivos de hogar inteligente son los de mayor crecimiento, con una CAGR del 8,55% hasta 2031.

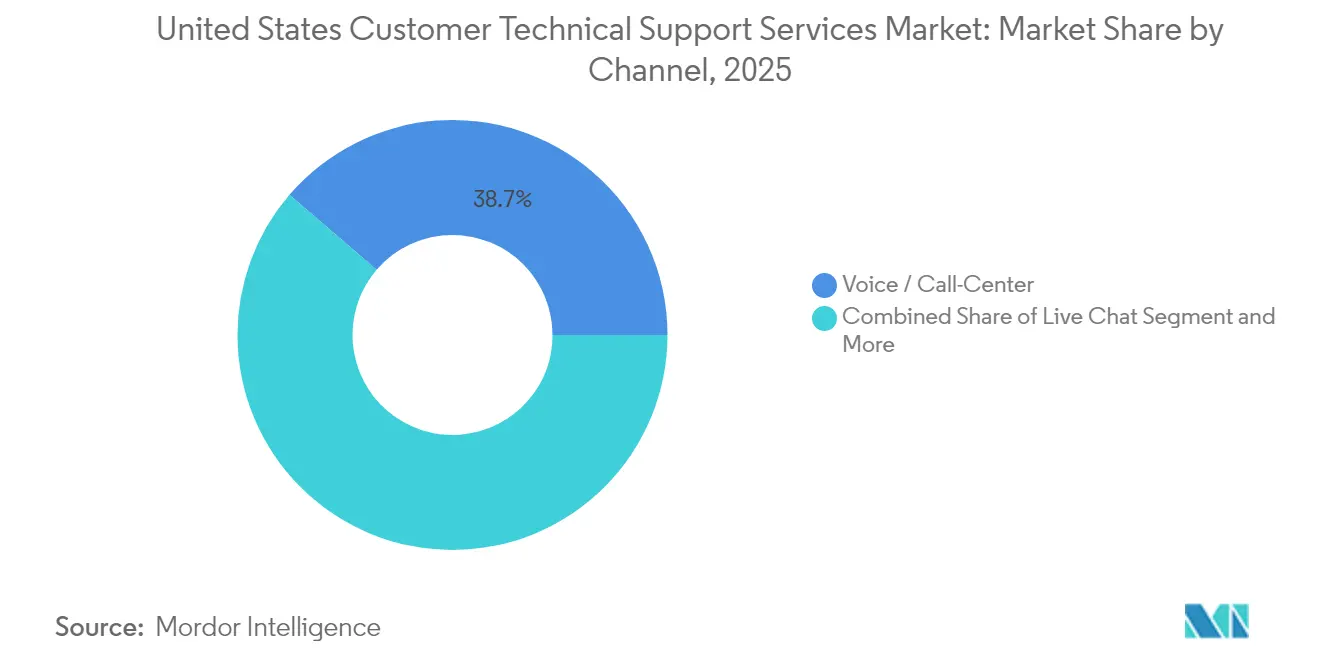

- Por canal, las interacciones de voz y centro de llamadas mantuvieron una participación del 38,70% del tamaño del mercado de servicios de soporte técnico al cliente en 2025, y el soporte en redes sociales muestra el mayor crecimiento con una CAGR del 8,18%.

- Por industria de usuario final, los consumidores residenciales representaron el 54,10% de la participación del mercado de servicios de soporte técnico al cliente en 2025, aunque se prevé que las pequeñas y medianas empresas registren la CAGR más sólida del 7,78% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Soporte Técnico al Cliente de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente requisito de actualizaciones de software | +1.8% | Nacional, concentrado en centros tecnológicos | Mediano plazo (2-4 años) |

| Proliferación de dispositivos de hogar inteligente | +2.1% | Nacional, mayor adopción en áreas suburbanas | Largo plazo (≥ 4 años) |

| Creciente complejidad de la electrónica de consumo | +1.5% | Nacional, distribución uniforme | Mediano plazo (2-4 años) |

| Expansión de la cultura de trabajo remoto | +1.4% | Nacional, concentrado en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Adopción de diagnósticos de IA predictiva | +0.9% | Nacional, adopción temprana en segmentos empresariales | Largo plazo (≥ 4 años) |

| Auge de los paquetes de soporte técnico por suscripción | +0.8% | Nacional, mayor penetración en demografías de alto poder adquisitivo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Dispositivos de Hogar Inteligente

Las instalaciones de hogar inteligente están redefiniendo la demanda de soporte a medida que los hogares gestionan problemas de compatibilidad de dispositivos, ciberseguridad y rendimiento de red. Los termostatos, cámaras y electrodomésticos conectados mediante IoT requieren ahora técnicos capaces de gestionar la interoperabilidad entre múltiples protocolos y plataformas. Las soluciones de hogar inteligente vinculadas a la atención médica para el monitoreo remoto de pacientes amplifican los requisitos de cumplimiento en torno al manejo de datos HIPAA. Proveedores como Mavenoid han introducido protocolos especializados para equipos de grado médico, lo que señala una necesidad más profunda de talento de soporte certificado. Estas dinámicas están elevando los volúmenes de tickets y alargando los tiempos promedio de gestión para las llamadas residenciales.[1]Absalom E. Ezugwu, "Hogares Inteligentes del Futuro," Transactions on Emerging Telecommunications Technologies, wiley.com

Creciente Complejidad de la Electrónica de Consumo

Los fabricantes de hardware incorporan funciones de IA, conectividad en la nube y aplicaciones por suscripción en los dispositivos, convirtiendo la atención posventa en una relación continua. Las actualizaciones de firmware, el ajuste de algoritmos y las consultas sobre privacidad de datos convergen frecuentemente en un único caso, impulsando flujos de trabajo de múltiples capas. El paso de Apple a AppleCare+ exclusivamente por suscripción subraya un cambio de las reparaciones episódicas a la gestión del ciclo de vida.[2]Charles Martin, "Apple eliminará los planes prepagados plurianuales de AppleCare+, pero mantendrá la opción de suscripción," AppleInsider, appleinsider.com A medida que la IA se acelera, los equipos de soporte deben abordar preguntas sobre rendimiento de modelos, personalización y consentimiento, lo que eleva las obligaciones de capacitación e incrementa los tiempos de resolución.

Expansión de la Cultura de Trabajo Remoto

La penetración del trabajo remoto aumentó del 19,9% al 23,6% a nivel nacional, elevando la demanda de soporte que se extiende más allá de los cortafuegos de las oficinas hacia las redes domésticas. Los agentes técnicos ahora deben optimizar configuraciones de malla Wi-Fi, proteger puntos finales VPN e integrar suites de productividad en sistemas operativos mixtos. Los proveedores están invirtiendo en diagnósticos de uso compartido de pantalla y kits de autoinstalación que reducen los desplazamientos de técnicos garantizando al mismo tiempo el cumplimiento de las políticas corporativas de ciberseguridad. La tendencia de la fuerza laboral distribuida está, por tanto, consolidando el diseño de soporte con enfoque remoto prioritario.[3]Equipo Editorial de Lumenalta, "7 Ejemplos de Análisis Predictivo en Servicios al Cliente," Lumenalta, lumenalta.com

Adopción de Diagnósticos de IA Predictiva

El análisis predictivo está transformando el soporte de reactivo a proactivo al detectar anomalías antes de que los usuarios registren tickets. Los modelos de aprendizaje automático categorizan problemas, activan parches automatizados y priorizan los casos de alto riesgo, reduciendo el tiempo de inactividad y recortando el tiempo promedio de gestión hasta en un 75%. El despliegue exitoso requiere telemetría de alta calidad, KPI claros y una fuerza laboral capacitada en interpretación de datos. La inversión en estas plataformas está aumentando a medida que los proveedores persiguen ganancias en la resolución en el primer contacto y la diferenciación en la experiencia del cliente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del fraude relacionado con el soporte técnico | -1.2% | Nacional, concentrado en demografías vulnerables | Corto plazo (≤ 2 años) |

| Altos costos laborales y de cumplimiento | -0.9% | Nacional, mayor impacto en industrias reguladas | Mediano plazo (2-4 años) |

| Preocupaciones sobre privacidad de datos en diagnósticos remotos | -0.7% | Nacional, aplicación más estricta en California | Mediano plazo (2-4 años) |

| El autoservicio canibalizando el soporte de pago | -1.1% | Nacional, acelerado en demografías con conocimientos tecnológicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Fraude Relacionado con el Soporte Técnico

Las pérdidas de los consumidores por estafas superaron los USD 175 millones en 2023, lo que llevó a la Comisión Federal de Comercio a endurecer las normas de telemarketing e imponer requisitos de mantenimiento de registros más estrictos en las llamadas de soporte entrantes. Las tácticas fraudulentas de clonación de voz y deepfake erosionan la confianza y obligan a los proveedores legítimos a adoptar la autenticación multifactor, canales verificados y detección de fraude en tiempo real. El gasto en cumplimiento normativo está aumentando, particularmente para los subcontratistas que atienden a segmentos de edad avanzada o con baja alfabetización.

El Autoservicio Canibalizando el Soporte de Pago

Los chatbots de IA y las bases de conocimiento gestionan ahora entre el 30% y el 40% de los tickets con mayor precisión y tiempos de respuesta más rápidos que el triaje manual. Si bien esto eleva la satisfacción del cliente para consultas rutinarias, reduce los volúmenes de agentes humanos facturables y comprime los márgenes empresariales. Las estrategias de los proveedores, por tanto, equilibran la automatización con la asistencia humana premium para problemas complejos, reconociendo que el 71% de los usuarios aún prefiere la ayuda humana cuando la resolución de problemas escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Soporte Remoto Mantiene el Liderazgo

La asistencia remota y en línea representó el 42,80% del tamaño del mercado de servicios de soporte técnico al cliente en 2025, lo que refleja su alcance rentable y su compatibilidad con los modelos de trabajo distribuido. Los programas impulsados por suscripción, como AppleCare+ y las membresías de Best Buy, mejoran el valor de vida útil al incluir acceso prioritario, gestión de reclamaciones y reemplazo de dispositivos. El segmento de soporte de autoservicio y automatizado, que crece a una CAGR del 8,02%, se beneficia de la IA conversacional y los tutoriales en video que resuelven problemas simples sin intervención de agentes. El soporte en sitio sigue siendo crucial para el despliegue de infraestructura empresarial y las fallas de hardware complejas, mientras que el soporte gestionado subcontratado gana terreno entre las pequeñas y medianas empresas con presupuesto limitado que buscan talento especializado. Los proveedores que combinan diagnósticos remotos con servicios de campo aseguran contratos más sólidos, particularmente en sectores regulados que exigen verificación física.

El cambio hacia el mantenimiento predictivo ya está reconfigurando la combinación de tickets. Los motores de IA detectan irregularidades en el firmware, lo que impulsa una comunicación preventiva que evita fallas y reduce los costos de garantía. A medida que estas capacidades maduren, se espera que la resolución remota alcance el 70% del total de tickets para 2030, consolidando su dominio de mercado y ampliando la brecha con los modelos puramente reactivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Dispositivo: La Aceleración del Hogar Inteligente Supera a la Informática Tradicional

Las computadoras y portátiles mantuvieron el 33,90% de la participación del mercado de servicios de soporte técnico al cliente en 2025, vinculadas a su papel fundamental en la productividad y los videojuegos. Los dispositivos de hogar inteligente, sin embargo, registran la CAGR más rápida del 8,55% hasta 2031, a medida que los hogares adoptan termostatos conectados, timbres de video y asistentes de voz. Estos ecosistemas generan conflictos entre dispositivos que elevan la complejidad de la resolución de problemas. Los teléfonos inteligentes y las tabletas ocupan un nicho maduro pero estable, con llamadas centradas en actualizaciones del sistema operativo, sincronización en la nube y permisos de aplicaciones. La electrónica de consumo, como televisores y consolas, experimenta un impulso moderado, impulsado por las integraciones de servicios de transmisión y el creciente compromiso con los deportes electrónicos.

Los dispositivos portátiles y los sensores IoT auxiliares amplían el alcance del soporte hacia los datos de salud y el cumplimiento de la privacidad. Las consideraciones de HIPAA cobran mayor importancia cuando los concentradores de hogar inteligente interactúan con soluciones de monitoreo remoto de pacientes. Los proveedores que certifican a los técnicos en protocolos de dispositivos médicos y estándares de cifrado obtienen una ventaja al atraer a pagadores de atención médica y grupos hospitalarios.

Por Canal: La Voz Domina pero los Canales Digitales Crecen con Fuerza

Las interacciones de voz retuvieron el 38,70% del tamaño del mercado de servicios de soporte técnico al cliente en 2025, ya que los llamantes buscan tranquilidad en tiempo real para problemas complejos. La inversión en asistencia al agente guiada por IA y los sistemas de respuesta de voz interactiva de lenguaje natural están elevando la resolución en la primera llamada por encima del 90% para los líderes del sector, como el Proyecto 624 de Verizon. El correo electrónico y el chat en vivo continúan cerrando la brecha entre la conveniencia asíncrona y la resolución detallada de problemas, mientras que el soporte dentro de la aplicación incorpora ayuda contextual directamente en las interfaces de software.

El soporte en redes sociales, que crece a una CAGR del 8,18%, atiende a los consumidores nativos digitales que esperan una rápida interacción con las marcas en plataformas públicas. Los proveedores deben equilibrar la transparencia con las obligaciones de privacidad de datos, ya que la información sensible a menudo surge en hilos abiertos. La IA generativa está habilitando el análisis de sentimientos que prioriza las escaladas y guía a los agentes hacia resoluciones empáticas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Dinamismo de las Pequeñas y Medianas Empresas Reconfigura la Demanda

Los consumidores residenciales contribuyeron con el 54,10% de los ingresos de 2025, lo que subraya la ubicuidad de los hogares con múltiples dispositivos. Las pequeñas y medianas empresas, que avanzan a una CAGR del 7,78%, acogen con agrado la experiencia subcontratada que mantiene el ritmo de las migraciones a la nube, las auditorías de seguridad y el cumplimiento normativo específico del sector. Sus modelos de dotación de personal reducida amplifican el atractivo de las suscripciones gestionadas que incluyen cobertura de hardware, actualizaciones de software y monitoreo de ciberseguridad. Las grandes empresas continúan adquiriendo servicios de alto valor agregado, con enfoque en análisis impulsados por IA, orquestación de nube híbrida y acuerdos de nivel de servicio globales.

Las diferencias entre las necesidades empresariales y las de las pequeñas y medianas empresas se están ampliando. Las grandes empresas exigen planificación estratégica de hoja de ruta, gobernanza de IA y arquitecturas de seguridad de confianza cero, mientras que las pequeñas y medianas empresas priorizan la asequibilidad, el despliegue rápido y los paneles de control consolidados que simplifican la supervisión. Los portales de proveedores que ofrecen opciones de servicio escalonadas adaptan, por tanto, la profundidad del compromiso a la madurez organizacional.

Análisis Geográfico

Las dinámicas regionales reflejan los patrones de adopción tecnológica y la disponibilidad de infraestructura. Los centros costeros como Silicon Valley, Seattle y Austin muestran la mayor densidad de tickets debido a la concentrada propiedad de dispositivos y la adopción temprana de ecosistemas de hogar inteligente. Estas áreas metropolitanas también albergan grupos de trabajadores remotos cuya dependencia de las herramientas de colaboración en la nube eleva la complejidad del soporte. Las regiones suburbanas experimentan una demanda en aceleración a medida que los hogares modernizan el cableado tradicional con malla Wi-Fi y sistemas de seguridad inteligentes.

Las variaciones regulatorias introducen cargas de cumplimiento divergentes. La Ley de Privacidad del Consumidor de California eleva los requisitos de documentación y consentimiento para los diagnósticos remotos, lo que lleva a los proveedores a implementar protocolos de manejo de datos más estrictos para los tickets de la costa oeste. La incidencia del fraude se inclina hacia los estados con mayor población de adultos mayores, lo que requiere campañas de concientización dirigidas y verificación multifactor en el primer contacto.

La inversión en infraestructura está mitigando las brechas de servicio históricas. La planificada adquisición de Frontier Communications por parte de Verizon por USD 20 mil millones tiene como objetivo extender la fibra a 25 millones de instalaciones en 31 estados, desbloqueando soporte remoto de mayor ancho de banda y menor latencia para la resolución de problemas basada en realidad aumentada. Los grupos de talento también influyen en la cobertura: las regiones con redes densas de educación superior suministran técnicos disponibles, mientras que las áreas rurales luchan con el reclutamiento, lo que impulsa a los proveedores hacia modelos centralizados de agentes virtuales.

Panorama Competitivo

La estructura del mercado está moderadamente fragmentada. Las marcas integradas de hardware y software, como Apple, Microsoft y Dell, aseguran la lealtad a través de ecosistemas propietarios y programas de garantía incluidos. Las empresas de servicios especializados, incluidas Geek Squad y Asurion, compiten en cobertura nacional y experiencia agnóstica al dispositivo, mientras que los subcontratistas de procesos de negocio como Concentrix y HCLTech aprovechan las economías de escala para brindar soporte omnicanal a clientes empresariales.

La capacidad de IA es el principal campo de batalla. El flujo de trabajo impulsado por Gemini de Verizon reporta una resolución en la primera llamada del 95-96%, reduce los minutos de los agentes y mejora la satisfacción. HCLTech y Microsoft están co-desarrollando manuales de IA generativa que incorporan indicaciones de «próxima mejor acción» en los escritorios de los agentes, reduciendo el tiempo de capacitación y estandarizando la calidad. La actividad de fusiones y adquisiciones se está acelerando: la adquisición de WNS por parte de Capgemini por USD 3.300 millones amplía su cartera de Operaciones Inteligentes, mientras que la compra de HashiCorp por parte de IBM por USD 6.400 millones fortalece el soporte de nube híbrida para cargas de trabajo reguladas.

Líderes de la Industria de Servicios de Soporte Técnico al Cliente de los Estados Unidos

Infosys Limited

HCL Technologies

Accenture plc

Tata Consultancy Services

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Verizon lanzó el Proyecto 624, una iniciativa de servicio impulsada por IA que utiliza Google Gemini para lograr una resolución en la primera llamada del 95-96% y ampliar las horas de soporte en vivo.

- Mayo de 2025: IBM anunció la adquisición de HashiCorp por USD 6.400 millones para mejorar las capacidades de nube híbrida y el soporte de aplicaciones de IA.

- Marzo de 2025: Verizon Business introdujo un Asistente de Negocios impulsado por IA generativa para pequeñas y medianas empresas, que permite interacciones automatizadas con clientes las 24 horas del día, los 7 días de la semana a través de mensajes de texto.

- Febrero de 2025: Apple realizó la transición de AppleCare+ a un modelo exclusivo de suscripción, descontinuando los planes prepagados plurianuales en las tiendas minoristas mientras mantiene la disponibilidad en línea.

Alcance del Informe del Mercado de Servicios de Soporte Técnico al Cliente de los Estados Unidos

En el Mercado de Servicios de Soporte Técnico al Cliente de los Estados Unidos, las empresas brindan soporte técnico como servicio a usuarios registrados para ayudar a los clientes. La asistencia técnica, que anteriormente solo estaba disponible por teléfono, ahora también está disponible en línea o mediante chat. La mayoría de las grandes y medianas empresas actualmente subcontratan sus funciones de soporte técnico. Muchas empresas ofrecen foros en línea donde los clientes pueden conversar sobre sus productos. Al utilizar estos foros, las empresas pueden reducir los gastos de soporte sin sacrificar el valor de los comentarios de los clientes.

| Soporte Técnico en Sitio |

| Soporte Técnico Remoto / En Línea |

| Soporte de Autoservicio / Automatizado |

| Soporte Técnico Gestionado (Subcontratado) |

| Computadoras y Portátiles |

| Teléfonos Inteligentes y Tabletas |

| Dispositivos de Hogar Inteligente |

| Electrónica de Consumo (TV, Consolas) |

| Otros (Dispositivos Portátiles, IoT) |

| Voz / Centro de Llamadas |

| Chat en Vivo |

| Correo Electrónico |

| Redes Sociales |

| Soporte dentro de la Aplicación |

| Consumidores Residenciales |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Por Tipo de Servicio | Soporte Técnico en Sitio |

| Soporte Técnico Remoto / En Línea | |

| Soporte de Autoservicio / Automatizado | |

| Soporte Técnico Gestionado (Subcontratado) | |

| Por Tipo de Dispositivo | Computadoras y Portátiles |

| Teléfonos Inteligentes y Tabletas | |

| Dispositivos de Hogar Inteligente | |

| Electrónica de Consumo (TV, Consolas) | |

| Otros (Dispositivos Portátiles, IoT) | |

| Por Canal | Voz / Centro de Llamadas |

| Chat en Vivo | |

| Correo Electrónico | |

| Redes Sociales | |

| Soporte dentro de la Aplicación | |

| Por Industria de Usuario Final | Consumidores Residenciales |

| Pequeñas y Medianas Empresas | |

| Grandes Empresas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de soporte técnico al cliente en los Estados Unidos?

El mercado está valorado en USD 10,82 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de servicios de soporte técnico al cliente?

Se proyecta que avance a una CAGR del 7,60%, alcanzando USD 15,61 mil millones para 2031.

¿Qué tipo de servicio lidera el mercado?

El soporte técnico remoto y en línea ostenta la mayor participación del 42,80%.

¿Qué categoría de dispositivo crece más rápido?

Los dispositivos de hogar inteligente registran la CAGR más alta del 8,55% debido a la creciente adopción de IoT.

Última actualización de la página el: