Tamaño y Cuota del Mercado de Sistemas de Gestión de Correspondencia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 60.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 121.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.98% CAGR |

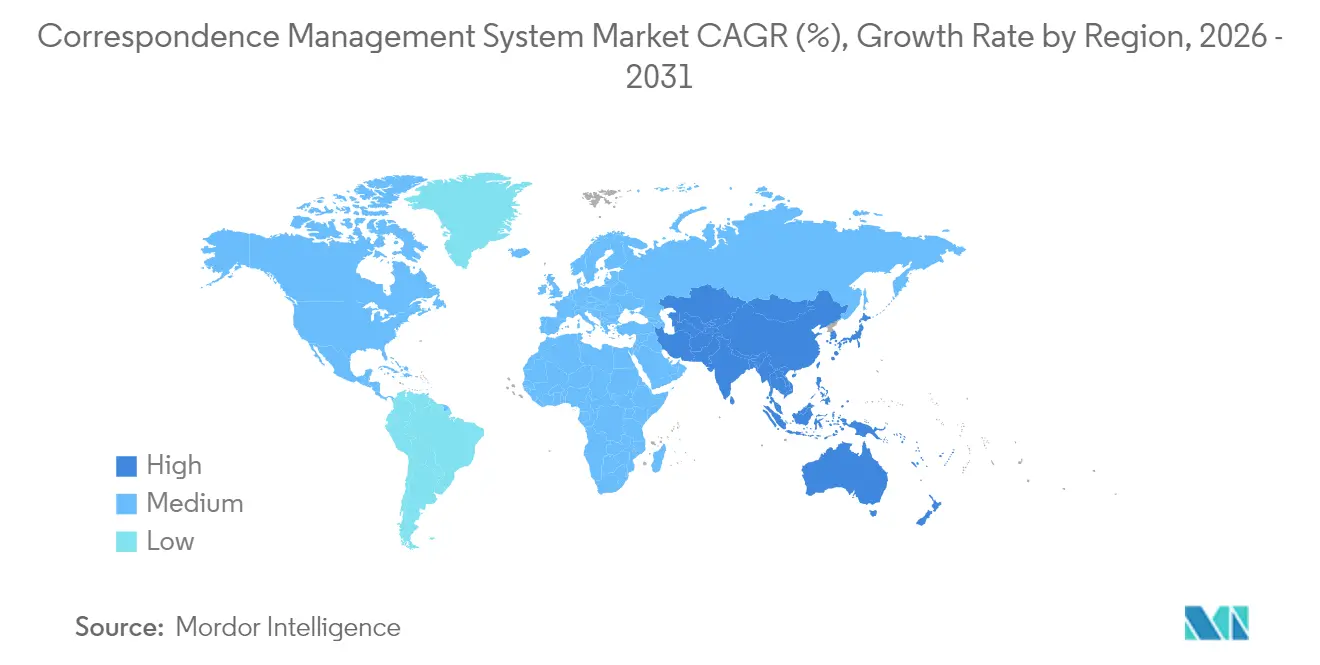

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Correspondencia por Mordor Intelligence

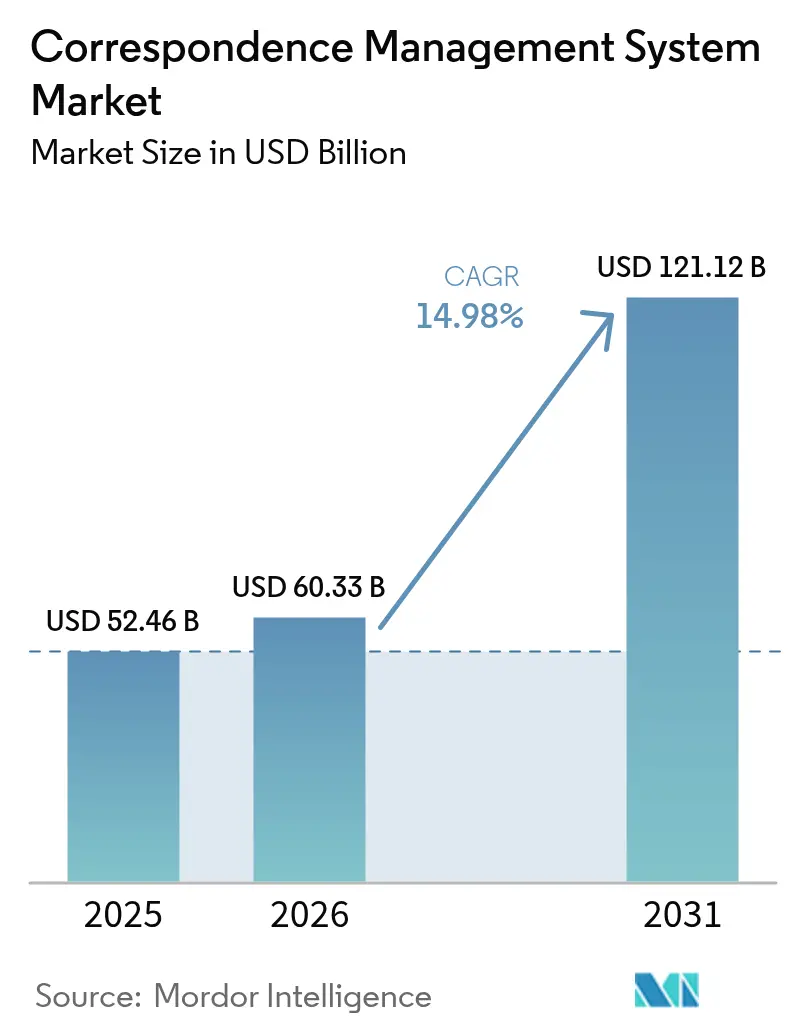

Se espera que el tamaño del mercado de sistemas de gestión de correspondencia crezca de 52,46 mil millones de USD en 2025 a 60,33 mil millones de USD en 2026 y se prevé que alcance los 121,12 mil millones de USD en 2031 con una CAGR del 14,98% durante 2026-2031. La acelerada migración desde combinaciones de correspondencia por lotes hacia una orquestación en tiempo real y contextualmente consciente sustenta este crecimiento, dado que las organizaciones buscan comunicaciones auditables y multicanal que cumplan con el RGPD, la HIPAA y normativas similares. El rigor regulatorio se está alineando con la adopción omnicanal; las empresas equilibran ahora el correo electrónico con SMS, RCS, chatbots e impresión para optimizar el alcance y los costes. Las plataformas nativas en la nube dominan las nuevas implementaciones porque los hiperescaladores proporcionan cómputo elástico, almacenamiento de objetos y pasarelas de API que reducen el coste total de propiedad. La IA generativa y los conjuntos de herramientas de bajo código están acortando los ciclos de desarrollo de plantillas, mientras que el análisis de sentimientos ayuda a refinar el tono, el momento y el canal en tiempo real. La presión competitiva aumenta a medida que los nuevos participantes con enfoque API-first desagregan las suites heredadas en microservicios componibles, fragmentando la cuota de los proveedores y ampliando las brechas de funcionalidad.

Conclusiones Clave del Informe

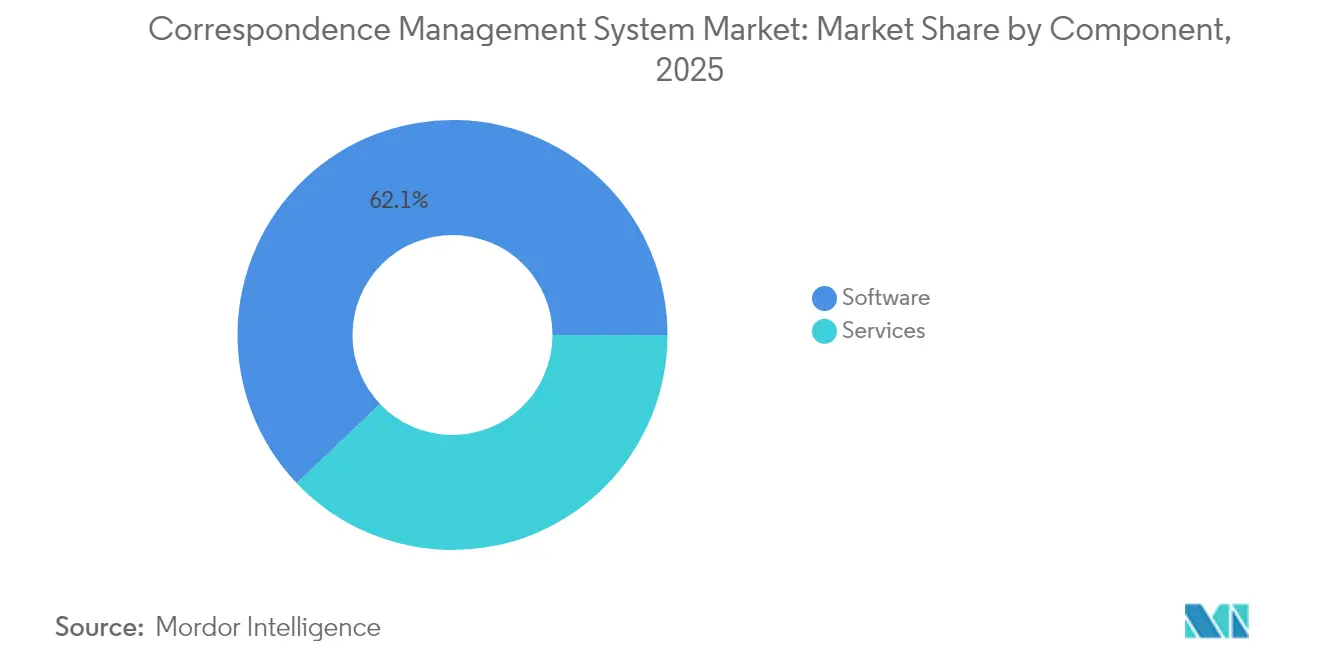

- Por componente, el software lideró con el 62,10% de la cuota del mercado de sistemas de gestión de correspondencia en 2025; se prevé que los servicios crezcan a una CAGR del 16,18% hasta 2031.

- Por canal de entrega, los formatos basados en web representaron el 47,20% de la cuota del mercado de sistemas de gestión de correspondencia en 2025, mientras que los canales de redes sociales y chatbots avanzan a una CAGR del 15,89% hasta 2031.

- Por modelo de implementación, las configuraciones en la nube representaron el 68,05% de la cuota del mercado de sistemas de gestión de correspondencia en 2025; las instalaciones en nube pública se están expandiendo a una CAGR del 16,22% hasta 2031.

- Por tamaño de organización, las grandes empresas captaron el 55,10% del gasto en 2025, mientras que las pymes están proyectadas a crecer a una CAGR del 16,05% hasta 2031.

- Por sector, la banca, los servicios financieros y los seguros representaron el 25,40% de los ingresos en 2025; la sanidad y las ciencias de la vida lideran el crecimiento con una CAGR del 15,55%.

- Por geografía, América del Norte representó el 35,30% de la cuota en 2025; Asia-Pacífico es la región de crecimiento más rápido con una CAGR del 16,02%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Gestión de Correspondencia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente necesidad de automatizar y personalizar la comunicación | +2.8% | Global, con mayor adopción en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Adopción de plataformas CCM nativas en la nube | +3.2% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos regulatorios para correspondencia segura y auditable | +2.5% | América del Norte, UE, con extensión a los centros financieros de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impulso de la participación omnicanal y la transformación digital | +2.1% | Global, acelerado en los mercados mobile-first de Asia-Pacífico | Mediano plazo (2-4 años) |

| Análisis de sentimientos impulsado por IA para personalización en tiempo real | +1.9% | América del Norte, UE, áreas metropolitanas seleccionadas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Habilitación de flujos de trabajo de correspondencia de bajo código/sin código | +1.6% | Global, con mayor adopción entre las pymes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Necesidad de Automatizar y Personalizar la Comunicación

Las empresas están abandonando las rutinas estáticas de combinación de correspondencia en favor de motores dinámicos que procesan datos en tiempo real, historiales de transacciones, comportamiento de navegación y puntuaciones de sentimientos para adaptar el contenido y el momento de los mensajes. Un estudio de 2024 publicado en el Journal of Business Research demostró que los mensajes personalizados en servicios financieros incrementaron el compromiso en un 34% y redujeron el tráfico en los centros de llamadas en un 22%. Los proveedores bancarios ahora incorporan límites de crédito preaprobados en las cartas de oferta de préstamos, mientras que las aseguradoras automatizan las actualizaciones del estado de los siniestros indicando los próximos pasos específicos para cada cliente. Los servicios hipotecarios dependen de las plataformas CCM para cumplir los plazos de tres días hábiles establecidos por la Ley de Procedimientos de Liquidación de Bienes Raíces, un estándar que los flujos de trabajo manuales raramente alcanzan. Los actores del sector tratan cada vez más la correspondencia personalizada como un mecanismo de retención ante la creciente comoditización.

Adopción de Plataformas CCM Nativas en la Nube

Las arquitecturas en la nube desacoplan las cargas de trabajo de la infraestructura local, permitiendo un escalado elástico durante los períodos de mayor actividad, como la temporada fiscal, la inscripción abierta o la facturación de servicios públicos. Microsoft incorporó Nuance Communications en Dynamics 365 para orquestar voz, correo electrónico y SMS desde una única consola.[1]Microsoft Corporation, "Comunicado de prensa sobre la adquisición de Nuance," microsoft.com La plataforma CCM en nube pública utiliza cómputo sin servidor para renderizar millones de PDFs en paralelo y enrutar la salida según las preferencias del cliente registradas en el CRM. Las topologías híbridas siguen siendo comunes en sectores regulados; los bancos de la UE implementan nodos privados dentro de las fronteras nacionales pero archivan la correspondencia en almacenes de objetos en nube pública, cumpliendo así las normas de residencia de datos.[2]Autoridad Bancaria Europea, "Directrices sobre Computación en la Nube," eba.europa.eu Los directores financieros prefieren los modelos de pago por uso que convierten los costes fijos de TI en gastos operativos variables.

Mandatos Regulatorios para Correspondencia Segura y Auditable

Los marcos de cumplimiento integran registros de auditoría, control de versiones y firmas a prueba de manipulaciones en los flujos de trabajo de las plataformas CCM. Las enmiendas de 2024 a la Norma 17a-4 de la SEC de EE. UU. exigen que los intermediarios financieros conserven las comunicaciones electrónicas durante seis años en formatos no borrables, impulsando la adopción del almacenamiento respaldado por cadena de bloques. La Norma de Notificación de Brechas de la HIPAA obliga a los proveedores a registrar los acuses de recibo de entrega en un plazo de 60 días tras un incidente. La Ley de Accesibilidad de Europa exige que la correspondencia sea compatible con lectores de pantalla antes de junio de 2025. Los proveedores de plataformas CCM ahora precargan las plantillas con el lenguaje de divulgación requerido y etiquetas de accesibilidad, reduciendo los ciclos de corrección.

Impulso de la Participación Omnicanal y la Transformación Digital

Los Servicios de Comunicaciones Enriquecidas alcanzaron 1.000 millones de usuarios activos mensuales en 2024, ofreciendo a las empresas una alternativa enriquecida con contenido multimedia al SMS.[3]GSMA, "Servicios de Comunicaciones Enriquecidas," gsma.com Las API de WhatsApp Business alcanzan tasas de apertura del 89% en Brasil, superando significativamente los niveles de respuesta del correo electrónico. Las empresas orquestan impresión, portales, correo electrónico y chatbots desde una única capa de decisión que evalúa la urgencia, las preferencias y los costes. Los flujos de trabajo híbridos generan PDFs listos para imprimir y réplicas digitales de forma simultánea, preservando la admisibilidad legal y garantizando al mismo tiempo la comodidad digital. Los diálogos de chatbot ahora generan correos electrónicos de seguimiento que resumen las interacciones para crear registros auditables del servicio al cliente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevados costes iniciales de implementación | -1.4% | Global, especialmente agudo en segmentos de pymes sensibles al precio | Corto plazo (≤ 2 años) |

| Los silos de datos y la escasez de competencias dificultan la integración | -1.2% | Global, pronunciado en entornos de TI heredados | Mediano plazo (2-4 años) |

| Las limitaciones de privacidad por diseño en la personalización de datos | -0.8% | UE y jurisdicciones con legislaciones de privacidad avanzadas | Largo plazo (≥ 4 años) |

| Riesgos de dependencia de proveedores por motores de plantillas propietarios | -0.9% | Global, afecta a empresas con pilas CCM de múltiples proveedores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes Iniciales de Implementación

Los proyectos empresariales de plataformas CCM suelen requerir entre 0,5 y 2 millones de USD en software, servicios e infraestructura, lo que supone una presión sobre los presupuestos en sectores con márgenes reducidos. Los modelos SaaS convierten las licencias en tarifas mensuales, aunque los cargos variables por salida de datos, excedentes de API y soporte premium complican las previsiones de costes. Los bancos pequeños que generan menos de 50.000 comunicaciones mensuales a veces encuentran que la plataforma CCM en la nube resulta más cara que mantener un equipo de autoedición de dos personas. Los prolongados plazos de integración amplifican aún más los gastos de operación en paralelo mientras las plataformas heredadas persisten durante la transición.

Los Silos de Datos y la Escasez de Competencias Dificultan la Integración

Las plataformas CCM necesitan acceso en tiempo real a los activos de CRM, ERP y lagos de datos, pero muchas organizaciones carecen de las API y la gobernanza de datos maestros necesarias para exponer estas fuentes. Las extracciones por lotes nocturnas generan datos de personalización desactualizados, pasando por alto activadores críticos en el tiempo. Los especialistas en integración familiarizados tanto con el middleware heredado como con las pasarelas modernas siguen siendo escasos, creando retrasos de seis a nueve meses. La deficiente higiene de las direcciones y los registros duplicados incrementan las reimpresiones y las tasas de rebote, erosionando el retorno de la inversión hasta que maduren las iniciativas de calidad de datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que Aumenta la Complejidad

Los módulos de software captaron el 62,10% de la cuota del mercado de sistemas de gestión de correspondencia en 2025, reflejando el apetito de las empresas por suites unificadas que integran composición, automatización y flujo de trabajo. Se prevé que los ingresos por servicios registren una CAGR del 16,18% a medida que las empresas contratan integradores para conectar las plataformas CCM con los sistemas CRM, ERP y las estructuras de transmisión de eventos. La IA generativa ahora redacta texto personalizado a partir de datos estructurados, reduciendo las bibliotecas de plantillas y acelerando las campañas. Las opciones de servicios gestionados resultan atractivas para las organizaciones que carecen de talento interno en plataformas CCM, permitiéndoles transferir las operaciones continuas a especialistas externos.

A medida que los alcances de integración se amplían, los servicios llevan a cabo la migración de plantillas, el mapeo de datos y la validación de cumplimiento. Las capacidades de automatización de documentos van más allá de los PDFs hacia archivos HTML5 interactivos que incorporan vídeo y gráficos. Los motores de flujo de trabajo vinculan la correspondencia a los hitos de los casos, como la aprobación de siniestros o el cierre de disputas. Se espera que el tamaño del mercado de sistemas de gestión de correspondencia correspondiente a los servicios supere al de las licencias de software para 2031, siempre que la complejidad de la integración siga aumentando.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Entrega: Las Redes Sociales y los Chatbots Disrumpen el Dominio del Correo Electrónico

Los portales web alojaron el 47,20% del volumen saliente de 2025, confirmando la preferencia del cliente por el acceso de autoservicio frente a la entrega postal. Sin embargo, los canales de redes sociales y chatbots están proyectados a registrar una CAGR del 15,89%, impulsados por RCS, WhatsApp y mensajeros específicos de cada región. El correo electrónico sigue siendo fundamental para los avisos transaccionales, pero la saturación de las bandejas de entrada lleva a las empresas a adoptar DMARC y BIMI para preservar la capacidad de entrega.

Los SMS y MMS alcanzan tasas de apertura del 98% en tres minutos, manteniendo precios premium para alertas de fraude y recordatorios de citas. La impresión persiste para documentos de alto valor que requieren copias físicas. La orquestación omnicanal evalúa la urgencia, el coste y las preferencias antes del envío, una capacidad de la que carecen los sistemas por lotes heredados. Esta variedad posiciona al mercado de sistemas de gestión de correspondencia para mantenerse agnóstico al canal, con los formatos emergentes continuando erosionando la cuota del correo electrónico.

Por Modelo de Implementación: La Nube Pública Toma la Delantera por Razones Económicas

La nube representó el 68,05% de las implementaciones de 2025 y se espera que domine los nuevos proyectos hasta 2031. La plataforma CCM en nube pública utiliza AWS S3, Azure Cognitive Services o Google Cloud Pub/Sub para ofrecer economías por mensaje. Los bancos europeos implementan nodos privados para los datos principales y aprovechan las CDN públicas para la entrega a través de portales, cumpliendo con las directrices de residencia del Banco Central Europeo.

Los entornos locales se reducen anualmente pero persisten en contextos de defensa e infraestructura crítica. Las nubes privadas que funcionan con OpenStack o VMware ofrecen recursos dedicados con orquestación basada en API. Se proyecta que el tamaño del mercado de sistemas de gestión de correspondencia dentro de la nube pública se expanda con mayor rapidez, mientras que los modelos híbridos satisfacen a las organizaciones que equilibran la soberanía de datos con los costes.

Por Tamaño de Organización: Las Pymes Adoptan la Simplicidad del SaaS

Las grandes empresas generaron el 55,10% del gasto de 2025, reflejando los enormes volúmenes de estados de cuenta y avisos. No obstante, las pymes muestran una CAGR del 16,05% a medida que los proveedores de SaaS ofrecen precios por consumo y conectores prediseñados para QuickBooks, HubSpot o Zoho. Los constructores de arrastrar y soltar eliminan la necesidad de programación, permitiendo a los pequeños prestamistas generar automáticamente divulgaciones hipotecarias que cumplen con las normas de formato de la CFPB.

Las brechas de competencias pesan más sobre las grandes empresas que gestionan plantillas heredadas escritas en lenguajes propietarios. Las pymes enfrentan menos obstáculos de integración porque las suites SaaS integran el contenido, el flujo de trabajo y la entrega en un único arrendamiento. Si las tasas de adopción se mantienen, la brecha de cuota del mercado de sistemas de gestión de correspondencia entre las cohortes empresariales y las pymes se irá reduciendo de manera constante.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Sector Industrial: La Sanidad Crece Impulsada por los Mandatos de Telesalud

El sector BFSI captó el 25,40% de los ingresos de 2025, debido a los estrictos plazos de divulgación para comisiones, condiciones de préstamos y alertas de fraude. La sanidad y las ciencias de la vida avanzarán a una CAGR del 15,55% a medida que las normas del CMS obligan a los pagadores a exponer los datos de siniestros a través de API antes de enero de 2026. Los proveedores automatizan los recordatorios de citas y los avisos de resultados de laboratorio para aliviar la carga del personal.

Los organismos gubernamentales modernizan las comunicaciones con los ciudadanos para cumplir con las leyes de digitalización por defecto en Singapur y el Reino Unido. El comercio minorista, las telecomunicaciones y las empresas de servicios públicos implementan plataformas CCM para la facturación y los avisos de interrupciones, aunque persiste una penetración desigual donde los proveedores de impresión defienden contratos arraigados. Los fabricantes siguen siendo un segmento poco atendido, lo que señala un espacio en blanco para que los proveedores desarrollen plantillas de garantía y retirada de productos. A medida que estas tendencias se consolidan, el tamaño del mercado de sistemas de gestión de correspondencia vinculado a la sanidad podría superar al del sector BFSI después de 2030.

Análisis Geográfico

Asia-Pacífico es la región de crecimiento más rápido, con una CAGR prevista del 16,02%, impulsada por las iniciativas de gobierno digital mobile-first de India, Indonesia y Filipinas que requieren motores de correspondencia multilingüe. América del Norte conserva el 35,30% de la cuota de mercado, impulsada por la temprana adopción de plataformas CCM en la nube y las obligaciones de cumplimiento derivadas de la Ley Dodd-Frank y la Ley de Atención Médica Asequible. Las normas de la SEC exigen divulgaciones en lenguaje sencillo, impulsando la inversión en plantillas a prueba de manipulaciones.

La Legislación Antiespam de Canadá impulsa el desarrollo de módulos robustos de gestión de preferencias, mientras que el auge del fintech en México impulsa la adopción de plataformas CCM para cumplir con las normas de divulgación en préstamos digitales. Europa, fundamentada en el RGPD y la Ley de Accesibilidad, exige resultados compatibles con lectores de pantalla y estrictos calendarios de retención, instando a los organismos a modernizarse antes de junio de 2025. Las normas de banca abierta de Brasil impulsan a los bancos a entregar datos de transacciones a través de API, mientras que el programa de Gobierno Inteligente de los Emiratos Árabes Unidos obliga a contar con correspondencia árabe preparada para dispositivos móviles antes de 2026. Sudáfrica y Kenia exploran mandatos similares, presagiando una nueva demanda. En conjunto, los vientos de cola de las políticas a nivel regional continúan impulsando la expansión del mercado de sistemas de gestión de correspondencia en todo el mundo.

Panorama Competitivo

Los cinco principales proveedores, OpenText, IBM, Adobe, Microsoft y Quadient, controlan aproximadamente el 38% de los ingresos de 2024, lo que indica un campo moderadamente concentrado. Cada uno agrupa la plataforma CCM con módulos adyacentes de tecnología de marketing, datos o servicio al cliente para aumentar los costes de cambio. Los competidores con enfoque API-first como Messagepoint y Doxee ofrecen microservicios componibles que se integran con pilas MACH, atrayendo a compradores nativos digitales.

La competencia tecnológica se centra en flujos de eventos en tiempo real que desencadenan respuestas cuando los sensores de IoT o los procesadores de transacciones emiten señales. Los proveedores se apresuran a integrar conectores de RCS, WhatsApp y WeChat, junto con personalización impulsada por IA que ensambla contenido de forma dinámica. El cumplimiento regulatorio es un elemento diferenciador; las suites que incorporan comprobaciones de RGPD, HIPAA y Accesibilidad Electrónica acortan los plazos de implementación para los compradores que evitan el riesgo.

La actividad de fusiones y adquisiciones sigue siendo intensa: Hyland adquirió una empresa emergente de inteligencia documental en julio de 2024 para mejorar sus capacidades de OCR y procesamiento inteligente. Quadient adoptó precios por consumo a través de un acuerdo con un hiperescalador en septiembre de 2024. OpenText comprometió 150 millones de USD en 2025 para integrar IA generativa en su Experience Cloud. Estos movimientos subrayan la carrera por incorporar IA, ampliar canales y simplificar las economías dentro del sector de sistemas de gestión de correspondencia.

Líderes del Sector de Sistemas de Gestión de Correspondencia

IBM Corporation

Adobe Inc.

Open Text Corporation

Microsoft Corporation

Rosslyn Data Technologies Inc. (enChoice, Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Octubre de 2025: Microsoft amplió Azure Communication Services con análisis de sentimientos integrado, permitiendo a las empresas activar cambios de canal, de correo electrónico a SMS o RCS, cuando se detecta un tono negativo en las respuestas de los clientes, reduciendo así la pérdida de clientes.

- Junio de 2025: Adobe introdujo un complemento de correspondencia en tiempo real para Experience Manager Sites que utiliza modelos generativos Firefly para crear mensajes RCS multilingües, adaptando instantáneamente imágenes y texto para la accesibilidad con lectores de pantalla.

- Abril de 2025: IBM lanzó una versión específica para el sector sanitario de watsonx.ai, añadiendo modelos preentrenados conformes con la HIPAA que generan comunicaciones para pacientes en 15 idiomas y registran automáticamente registros de auditoría para la notificación de brechas.

- Enero de 2025: OpenText anunció una inversión de 150 millones de USD para integrar IA generativa en toda su suite Experience Cloud, habilitando la composición automatizada que combina datos de clientes, normas regulatorias y guías de estilo de marca.

Alcance del Informe Global del Mercado de Sistemas de Gestión de Correspondencia

El informe del mercado de sistemas de gestión de correspondencia está segmentado por Componente (Software y Servicios), Canal de Entrega (Basado en Web, Basado en Correo Electrónico, Basado en SMS/MMS, Redes Sociales/Chatbots, Impresión), Modelo de Implementación (Local y Nube), Tamaño de Organización (Pequeñas y Medianas Empresas y Grandes Empresas), Sector Industrial (BFSI, Gobierno y Sector Público, Telecomunicaciones y TI, Sanidad y Ciencias de la Vida, Comercio Minorista y Comercio Electrónico, Servicios Públicos y Energía, Manufactura, Otros Sectores Industriales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Software | Composición de correspondencia |

| Automatización de documentos | |

| Gestión de casos y flujos de trabajo | |

| Servicios |

| Basado en Web |

| Basado en Correo Electrónico |

| Basado en SMS/MMS |

| Redes Sociales / Chatbots |

| Impresión |

| Local | |

| Nube | Nube Pública |

| Nube Privada | |

| Nube Híbrida |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| BFSI |

| Gobierno y Sector Público |

| Telecomunicaciones y TI |

| Sanidad y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Servicios Públicos y Energía |

| Manufactura |

| Otros Sectores Industriales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Software | Composición de correspondencia | |

| Automatización de documentos | |||

| Gestión de casos y flujos de trabajo | |||

| Servicios | |||

| Por Canal de Entrega | Basado en Web | ||

| Basado en Correo Electrónico | |||

| Basado en SMS/MMS | |||

| Redes Sociales / Chatbots | |||

| Impresión | |||

| Por Modelo de Implementación | Local | ||

| Nube | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Sector Industrial | BFSI | ||

| Gobierno y Sector Público | |||

| Telecomunicaciones y TI | |||

| Sanidad y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Servicios Públicos y Energía | |||

| Manufactura | |||

| Otros Sectores Industriales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas de gestión de correspondencia en 2026?

Asciende a 60,33 mil millones de USD y se proyecta que alcance los 121,12 mil millones de USD en 2031 con una CAGR del 14,98%.

¿Qué región está experimentando el crecimiento más rápido en plataformas de correspondencia?

Asia-Pacífico lidera el crecimiento, con una CAGR prevista del 16,02% hasta 2031, debido a los mandatos de gobierno digital mobile-first.

¿Qué sector crecerá más rápidamente hasta 2031?

La sanidad y las ciencias de la vida, impulsadas por la adopción de la telesalud y las normas de interoperabilidad del CMS, están proyectadas a crecer a una CAGR del 15,55%.

¿Qué segmento de componentes presenta la CAGR más alta?

Los servicios, que abarcan la implementación, la integración y las ofertas gestionadas, están previstos a crecer al 16,18% hasta 2031.

¿Qué tan concentrada es la competencia entre los proveedores?

Los cinco principales proveedores representan aproximadamente el 38% de los ingresos de 2024, lo que refleja un campo moderadamente concentrado con margen continuo para nuevos participantes especializados.

Última actualización de la página el: