Tamaño y Participación del Mercado de Plataformas de Entrega de Servicios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.6 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Entrega de Servicios por Mordor Intelligence

Se espera que el tamaño del mercado de plataformas de entrega de servicios crezca de USD 6,91 mil millones en 2025 a USD 7,42 mil millones en 2026 y se prevé que alcance USD 10,6 mil millones en 2031 a una CAGR del 7,40% durante 2026-2031. Los despliegues autónomos de 5G, las estrategias de transformación nativa en la nube y la urgente sustitución de las pilas heredadas de OSS/BSS se combinan para atraer capital hacia la modernización de plataformas. Los operadores están invirtiendo en arquitecturas de microservicios que acortan los ciclos de lanzamiento, habilitan la segmentación de red y monetizan casos de uso empresariales de baja latencia. La agilidad definida por software se amplifica aún más por la adopción de 5G privado en campus industriales y por la creciente demanda de propuestas de consumo hiperpersonalizadas. La intensidad competitiva está aumentando a medida que los proveedores de nube a hiperescala, los proveedores de redes tradicionales y los especialistas en software de nicho convergen en el mismo conjunto de oportunidades, lo que obliga a la consolidación, las asociaciones y las estrategias de API abiertas.

Conclusiones Clave del Informe

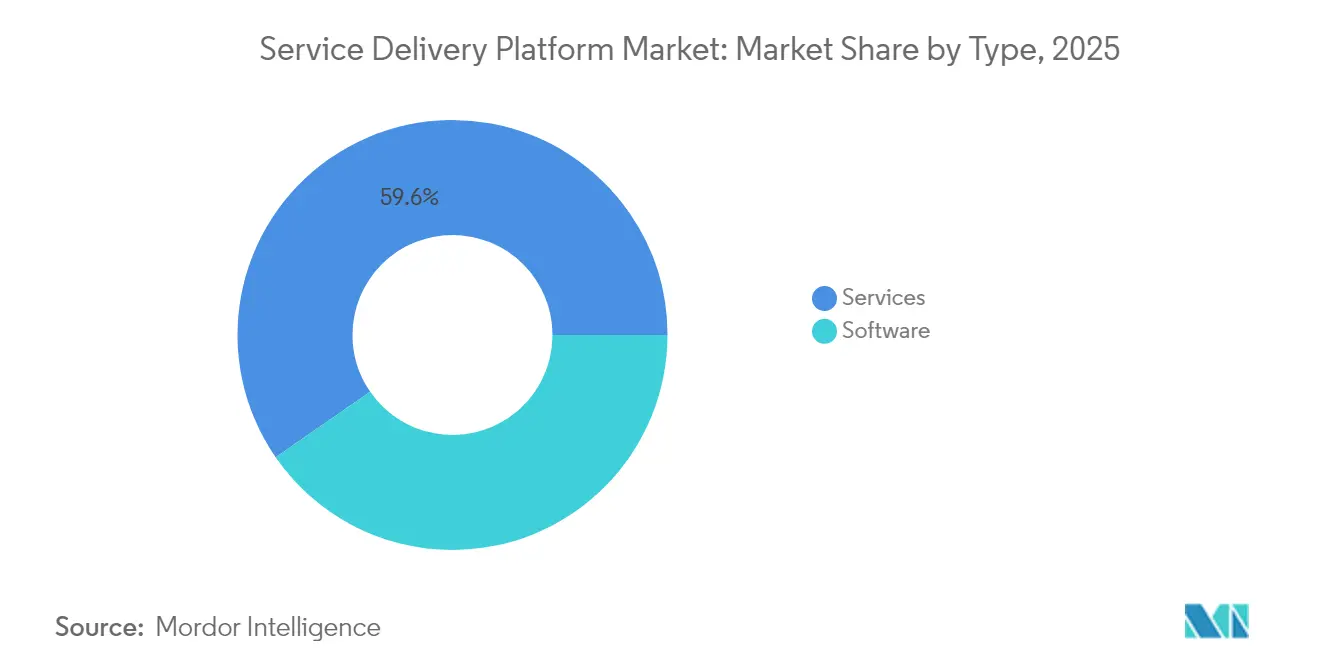

- Por tipo, los servicios capturaron el 59,62% de la participación del mercado de plataformas de entrega de servicios en 2025, mientras que el software se expande a una CAGR del 11,25% hasta 2031.

- Por modo de implementación, el segmento de nube lideró con una participación de ingresos del 62,55% en 2025 y se acelera a una CAGR del 13,85% hasta 2031.

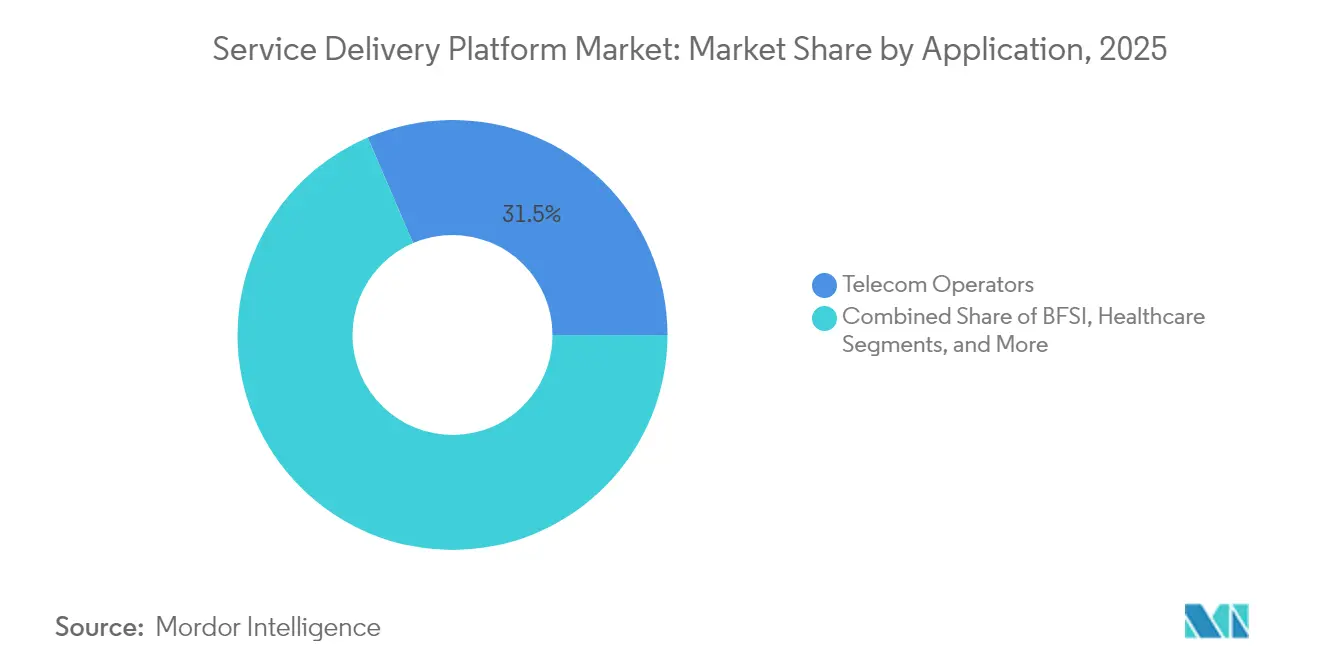

- Por aplicación, los operadores de telecomunicaciones representaron el 31,45% del tamaño del mercado de plataformas de entrega de servicios en 2025, mientras que se proyecta que la salud registre la CAGR más rápida del 12,25% hasta 2031.

- Por tipo de red, las plataformas inalámbricas dominaron con una participación del 70,90% en 2025 y se prevé que avancen a una CAGR del 11,75% durante el período de perspectiva.

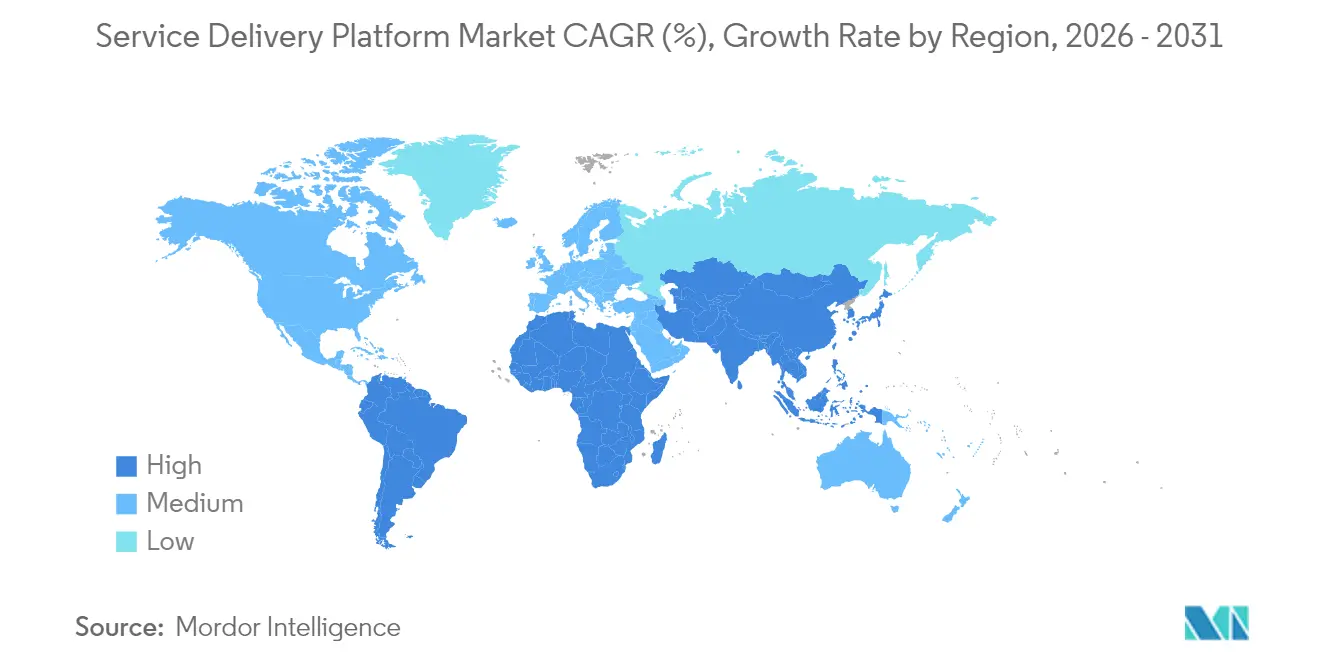

- Por geografía, América del Norte tuvo el 31,20% del mercado de plataformas de entrega de servicios en 2025, aunque Asia-Pacífico está preparada para generar la CAGR más alta del 13,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Plataformas de Entrega de Servicios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues de 5G que impulsan la orquestación flexible de servicios | +2.1% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Transformación nativa en la nube entre operadores de telecomunicaciones | +1.8% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Demanda de BSS digital y servicios hiperpersonalizados | +1.5% | Mercados desarrollados a nivel mundial | Mediano plazo (2-4 años) |

| Proliferación del IoT que requiere gestión de servicios escalable | +1.3% | Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Adopción de microservicios y contenedorización | +1.0% | Mercados maduros en la nube a nivel global | Mediano plazo (2-4 años) |

| Monetización de segmentación de red y 5G privado | +0.9% | América del Norte, Europa, Asia-Pacífico selecto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues de 5G que Impulsan la Orquestación Flexible de Servicios

Los despliegues autónomos de 5G obligan a los operadores a adoptar capas de orquestación que asignan recursos de red en milisegundos y exponen capacidades a través de API abiertas. Ericsson estima que la segmentación de red por sí sola puede desbloquear USD 200 mil millones en nuevo valor, lo que subraya por qué Singtel comercializó la segmentación para consumidores en 2024 para crear niveles premium de 5G+ [1]Equipo de Investigación de Ericsson, "200 mil millones de razones para explorar la segmentación de red," Ericsson, ericsson.com. El gasto global en núcleos móviles aumentó un 32% interanual en el primer trimestre de 2025 a medida que los operadores trasladaron cargas de trabajo a núcleos nativos en la nube. La arquitectura basada en servicios se adapta inherentemente a los microservicios, y los proveedores de plataformas están incorporando motores de políticas que monetizan las garantías de latencia, ancho de banda y seguridad. El mercado de plataformas de entrega de servicios captura, por tanto, la demanda de orquestación basada en intención que vincula los recursos de radio 5G con los SLA empresariales. A medida que más segmentos entren en funcionamiento en salud, logística y medios, las oportunidades de ingresos se multiplicarán y la escalabilidad de la plataforma se convertirá en un factor competitivo determinante.

Transformación Nativa en la Nube entre Operadores de Telecomunicaciones

Las alianzas con hiperescaladores están reconfigurando las hojas de ruta de TI de las telecomunicaciones. El pacto de Vodafone por USD 1,5 mil millones durante una década con Microsoft apunta a 300 millones de suscriptores en Europa y África, trasladando cargas de trabajo a Azure e incorporando prácticas de DevOps que reducen los ciclos de lanzamiento de meses a semanas. Telefónica Alemania migró a 45 millones de usuarios a un núcleo 5G nativo en la nube sin interrupción del servicio, lo que evidencia la madurez de las funciones de red en contenedores. La integración continua y las pruebas automatizadas sustentan ahora la activación rápida de funciones, mientras que el escalado dinámico de recursos mejora la disciplina de costos. Los proveedores están respondiendo con modelos de entrega de software como servicio y licencias de pago por crecimiento, ampliando el mercado de plataformas de entrega de servicios direccionable. A largo plazo, las estrategias de nube primero harán que las telecomunicaciones dependan menos del hardware propietario y sean más ágiles para lanzar propuestas transversales.

Demanda de BSS Digital y Servicios Hiperpersonalizados

La diferenciación en la experiencia del cliente depende de la facturación en tiempo real, la facturación convergente y la segmentación impulsada por inteligencia artificial. Nuuday redujo los tiempos de lanzamiento de productos y los gastos operativos al implementar la suite BSS/OSS en la nube de Netcracker. Indosat Ooredoo Hutchison incorporó a 100 millones de suscriptores en una plataforma de monetización digital en tan solo 18 días, demostrando la velocidad de ejecución alcanzable con microservicios. Los modelos de inteligencia artificial presentan ofertas contextuales, aumentando el ARPU y reduciendo la tasa de abandono. A medida que las telecomunicaciones evolucionan hacia ecosistemas digitales que curan servicios de tecnología financiera, juegos en la nube y servicios de IoT, los motores de BSS escalables se vuelven fundamentales. Este canal de demanda amplía el mercado de plataformas de entrega de servicios al vincular la lógica de monetización directamente con las capas de orquestación de servicios.

Proliferación del IoT que Requiere Gestión de Servicios Escalable

Miles de millones de activos conectados en fábricas, corredores logísticos y ciudades inteligentes requieren un control del ciclo de vida independiente del dispositivo. La plataforma Symphony de EdgeIQ muestra funciones de operaciones de dispositivos que abarcan el aprovisionamiento, las actualizaciones de firmware y la aplicación de políticas. Los proyectos piloto de 5G privado en plantas automotrices destacan la necesidad de orquestación en el borde que procese datos de sensores localmente mientras se integra con motores de políticas centrales. El mantenimiento predictivo, el control de calidad en tiempo real y los vehículos guiados autónomos dependen cada uno de parámetros de rendimiento y latencia deterministas. Las plataformas que integran flujos de trabajo de 5G, computación en el borde de múltiples accesos e inteligencia artificial aseguran, por tanto, un papel fundamental en la digitalización industrial, reforzando la demanda a largo plazo en el mercado de plataformas de entrega de servicios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX para modernizar OSS/BSS heredados | −1.2% | Mercados emergentes a nivel mundial | Corto plazo (≤ 2 años) |

| Preocupaciones de ciberseguridad y privacidad de datos | −0.8% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Dependencia de proveedores en ecosistemas de plataformas de entrega de servicios en la nube | −0.6% | Implementaciones globales de múltiples proveedores | Largo plazo (≥ 4 años) |

| Escasez de talento en DevOps y nativo en la nube | −0.5% | Asia-Pacífico y otras regiones emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX para Modernizar OSS/BSS Heredados

La inversión inicial para reemplazar las pilas de la era de los mainframes disuade a muchos operadores de mercados medianos y emergentes de la digitalización a gran escala. La transformación de Airtel Sri Lanka redujo el gasto operativo en TI en un 80%, pero requirió inyecciones de capital por fases y apoyo de consultoría especializada [2]Personal de Light Reading, "Cómo Airtel Sri Lanka renovó su BSS," Light Reading, lightreading.com. Los operadores más pequeños suelen recurrir a enfoques de superposición que dejan intactos los silos centrales, moderando los ingresos inmediatos de la plataforma. Si bien los modelos de suscripción en la nube alivian la presión sobre el balance, la complejidad de la integración sigue exigiendo presupuestos considerables de servicios profesionales. Como resultado, las curvas de adopción a corto plazo pueden aplanarse, moderando la CAGR general del mercado de plataformas de entrega de servicios en un estimado de −1,2 puntos porcentuales.

Preocupaciones de Ciberseguridad y Privacidad de Datos

Las superficies de amenaza ampliadas acompañan a las arquitecturas multinube, y los reguladores están endureciendo los controles de cumplimiento. Thales informa que el 81% de las telecomunicaciones siguen sintiéndose incómodas con su postura de seguridad en 5G, citando la proliferación de puntos finales de software como servicio. La Ley de Seguridad de las Telecomunicaciones del Reino Unido impone 258 controles individuales, lo que obliga a los operadores a auditar las canalizaciones de código, reforzar la transparencia de la cadena de suministro y segmentar las redes. Las leyes europeas de localización de datos obligan a elaborar complejos planos de implementación multirregión que pueden inflar los costos y retrasar los lanzamientos. El mayor escrutinio obliga a los proveedores a reforzar las plataformas contra ataques de denegación de servicio distribuido, abuso de API y amenazas internas, lo que añade gastos generales y alarga los ciclos de adquisición, lo que en conjunto resta un estimado de −0,8 puntos porcentuales al crecimiento previsto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Adopción de Software Supera a los Servicios

Los ingresos por software en el mercado de plataformas de entrega de servicios están creciendo a una CAGR del 11,25%, superando la tasa de crecimiento general a medida que los operadores migran de dispositivos propietarios a suites de orquestación centradas en API. Los servicios aún generaron el 59,62% de la facturación de 2025, lo que refleja la demanda continua de integración, migración y operaciones gestionadas. Los proveedores asignan una I+D sustancial —Huawei por sí solo gastó USD 24,8 mil millones en 2024— hacia inteligencia artificial, análisis y herramientas de bajo código que comprimen los plazos de innovación en servicios.

El software de plataforma permite microservicios componibles que abstraen la complejidad de la red y promueven la incorporación de socios. Proyectos como el marco de Nexign redujeron las ventanas de integración de tres meses a apenas cuatro semanas, lo que permitió a MegaFon lanzar más de 170 ofertas rápidamente. Los servicios profesionales siguen siendo indispensables durante las fases de transición de sistemas heredados y la habilitación de DevOps. En conjunto, las ganancias de software elevarán progresivamente la participación del mercado de plataformas de entrega de servicios de productos modulares basados en licencias.

Por Modo de Implementación: El Dominio de la Nube Refuerza la Agilidad

Las implementaciones en la nube contribuyeron con el 62,55% de los ingresos globales en 2025 y están aumentando a una CAGR del 13,85% a medida que los operadores reducen los compromisos de capital y persiguen el escalado elástico. La trayectoria de nube primero se evidencia por la migración de T-Mobile de su BSS de prepago a AWS para reducir los gastos de hardware y mejorar el tiempo de actividad.

Están surgiendo planos híbridos en contextos de servicios financieros y del sector público donde las normas de residencia de datos exigen planos de control locales. Los conjuntos de herramientas de los proveedores ahora automatizan las canalizaciones de integración y entrega continua y proporcionan actualizaciones de funciones de red sin intervención, lo que inclina aún más la preferencia hacia la nube. En consecuencia, se espera que el tamaño del mercado de plataformas de entrega de servicios atribuido a las implementaciones en la nube supere los USD 5,4 mil millones antes de 2031.

Por Aplicación: La Salud Marca el Ritmo

Los operadores de telecomunicaciones representaron el 31,45% del gasto de 2025; no obstante, se proyecta que las aplicaciones de salud registren una CAGR líder en el mercado del 12,25% impulsada por la telemedicina, la integración de registros electrónicos de salud y el diagnóstico remoto. Plataformas como HealthNXT sintetizan los flujos de datos de los pacientes, dando forma a trayectorias de atención holísticas y reduciendo la fricción administrativa.

Los bancos y las aseguradoras digitalizan la incorporación de clientes y la detección de fraudes, aprovechando los motores de facturación convergente para incorporar productos financieros dentro de los paquetes de conectividad. Las agendas de servicios digitales gubernamentales y las estrategias omnicanal del comercio minorista añaden más impulso. En conjunto, la adopción transversal amplía el tamaño del mercado de plataformas de entrega de servicios y diversifica los flujos de ingresos más allá de la conectividad pura.

Por Tipo de Red: Las Redes Inalámbricas Lideran la Creación de Valor

Las arquitecturas inalámbricas generaron el 70,90% de los ingresos de 2025 y avanzan a una CAGR del 11,75% a medida que maduran el 5G de onda milimétrica, las redes privadas y la segmentación de red. Empresas como Tesla despliegan sistemas 5G dedicados para automatizar la robótica y los vehículos autónomos en sus plantas, estimulando la demanda de capas de comunicación de baja latencia y alta fiabilidad.

La fibra cableada sigue sustentando el backhaul y la interconexión en el borde, pero genera un crecimiento incremental más lento. Las estrategias de convergencia fija-móvil, ilustradas por los paquetes de productos de KPN, impulsan requisitos de orquestación integrada. A medida que proliferen las redes de acceso de radio virtualizadas y abiertas, se cristalizará la coordinación fluida entre los dominios de radio y núcleo, consolidando la primacía de las redes inalámbricas dentro del gasto total en plataformas.

Análisis Geográfico

América del Norte retuvo el 31,20% de los ingresos en 2025, impulsada por calendarios agresivos de despliegue de 5G, políticas de espectro favorables y una profunda experiencia en la nube. Las fusiones a gran escala, como la adquisición de Frontier por parte de Verizon por USD 20 mil millones y la compra de Cox por parte de Charter por USD 34,5 mil millones, amplían las huellas de fibra y estimulan la consolidación de plataformas de extremo a extremo. La empresa conjunta de T-Mobile con KKR para adquirir Metronet acelera las propuestas integradas de red fija-inalámbrica. El enfoque regulatorio en la seguridad de la cadena de suministro y la supervisión de cables submarinos crea una demanda paralela de consultoría de cumplimiento, dando forma a las carteras de servicios de los proveedores en la región.

Se prevé que Asia-Pacífico genere una CAGR del 13,65%, la más rápida a nivel mundial, a medida que los operadores pivotan hacia ingresos más allá de la conectividad que ya representaron el 19,9% de los ingresos del primer semestre de 2024. China Mobile y China Unicom canalizan sus ventajas de escala hacia servicios digitales de nube, video e industria. El programa Cloud Infinity de StarHub aprovecha la orquestación multinube con AWS, Google Cloud y Nokia para ofrecer latencia inferior a 10 milisegundos para cargas de trabajo empresariales, ilustrando la innovación arquitectónica. Las políticas nacionales de economía digital canalizan incentivos hacia el 5G privado y los despliegues de fabricación inteligente, reforzando el impulso regional.

Europa representa un entorno maduro y con alta regulación donde la Ley de Inteligencia Artificial de la Unión Europea y los mandatos de soberanía de datos influyen en las decisiones arquitectónicas. La asociación de Vodafone con Azure ejemplifica el compromiso de capital a largo plazo con la transformación nativa en la nube en varios mercados nacionales. La Ley de Seguridad de las Telecomunicaciones del Reino Unido obliga a los operadores de primer nivel a implementar 258 controles de ciberseguridad, lo que impulsa actualizaciones aceleradas de plataformas. Aunque América del Sur y Oriente Medio y África parten de bases más bajas, el aumento de la penetración móvil y las agendas de digitalización gubernamental señalan una demanda futura vibrante de marcos ágiles de entrega de servicios.

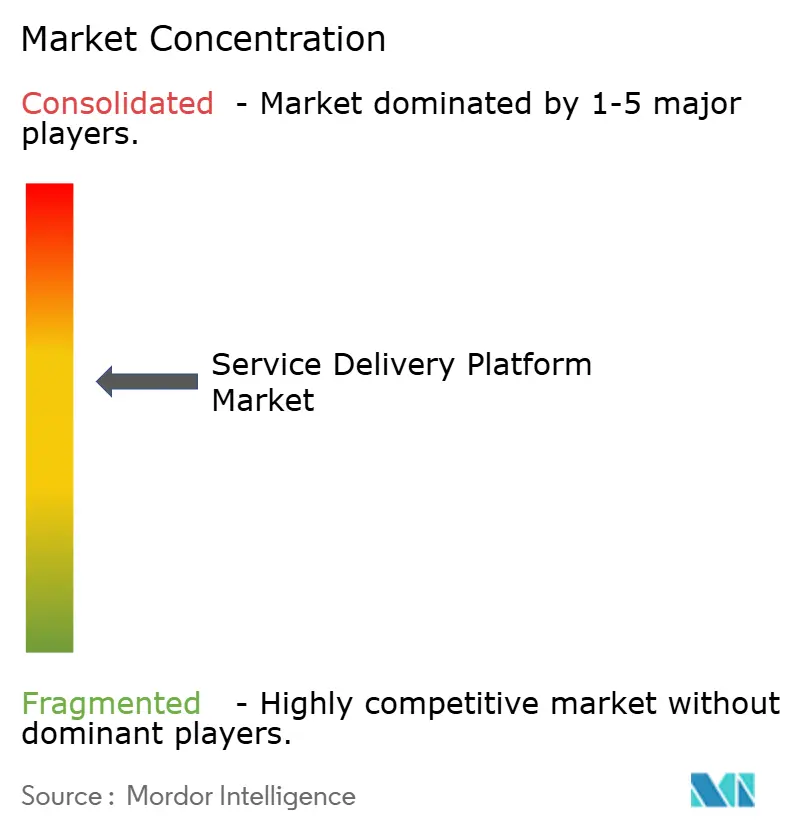

Panorama Competitivo

El mercado de plataformas de entrega de servicios muestra una fragmentación moderada, con los principales proveedores controlando colectivamente menos del 50% de los ingresos globales. Los proveedores de equipos tradicionales Huawei, Ericsson y Nokia aprovechan las relaciones de larga data con los operadores, aunque coexisten cada vez más con actores puros de OSS/BSS ágiles, proveedores de nube a hiperescala y especialistas verticales. La adquisición de Infinera por parte de Nokia por USD 2,3 mil millones impulsa las capacidades integradas de óptica a nube y destaca una estrategia para incorporar inteligencia de transporte dentro de las carteras de plataformas [4]Editorial de Semiconductor Today, "Nokia adquirirá Infinera por USD 2,3 mil millones," Semiconductor Today, semiconductor-today.com.

Los hiperescaladores persiguen un terreno similar: Microsoft desinvirtió Metaswitch a Alianza para simplificar su enfoque mientras sigue incorporando Azure Operator Nexus como una estructura de nube de grado operador. Ericsson finalizó la adquisición de Vonage por USD 6,2 mil millones para fusionar activos de plataforma de comunicaciones como servicio con API de red 5G, permitiendo a los desarrolladores crear aplicaciones de baja latencia que monetizan los atributos de calidad de red. Mientras tanto, los disruptores de software como servicio como Amdocs MVNO&GO prometen lanzar operadores virtuales en semanas, comprimiendo aún más el tiempo hasta los ingresos.

Las alianzas estratégicas y la apertura del ecosistema dictan la ventaja competitiva. Las empresas de software con enfoque en API primero ganan acuerdos verticales de nicho, mientras que los integradores de sistemas proporcionan orquestación multinube y garantía de seguridad. A mediano plazo, la diferenciación girará en torno a la automatización impulsada por inteligencia artificial, las operaciones sin intervención y la capacidad de monetizar las funciones de exposición de red, remodelando las trayectorias de participación de mercado y los apetitos de fusión.

Líderes de la Industria de Plataformas de Entrega de Servicios

Huawei Technologies Co., Ltd.

Nokia Corporation

Ericsson AB

Cisco Systems, Inc.

Amdocs Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Amdocs presentó MVNO&GO, una plataforma de software como servicio diseñada para acelerar los lanzamientos de operadores móviles virtuales en cuestión de semanas.

- Mayo de 2025: Charter Communications anunció su adquisición de Cox Communications por USD 34,5 mil millones, combinando 12 millones de ubicaciones y 6 millones de clientes para reforzar las plataformas de fibra unificadas.

- Marzo de 2025: ServiceNow acordó adquirir Moveworks por USD 2,85 mil millones para inyectar automatización impulsada por inteligencia artificial en los flujos de trabajo de entrega de servicios.

- Diciembre de 2024: Microsoft vendió Metaswitch a Alianza, fusionando a más de 1.000 clientes de proveedores de servicios de comunicaciones en una plataforma de comunicaciones en la nube.

Alcance del Informe Global del Mercado de Plataformas de Entrega de Servicios

La plataforma de entrega de servicios ayuda a crear una estructura que permite a los operadores crear, entregar y gestionar servicios. El informe ofrece una evaluación exhaustiva del mercado. El mercado ha sido segmentado por tipo y geografía.

El mercado de plataformas de entrega de servicios está segmentado por tipo (software, servicios) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Software |

| Servicios |

| Local |

| Nube |

| Operadores de Telecomunicaciones |

| BFSI |

| Medios y Entretenimiento |

| Salud |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Sector Público |

| Otros |

| Inalámbrica |

| Cableada |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo | Software | ||

| Servicios | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Por Aplicación | Operadores de Telecomunicaciones | ||

| BFSI | |||

| Medios y Entretenimiento | |||

| Salud | |||

| Comercio Minorista y Comercio Electrónico | |||

| Gobierno y Sector Público | |||

| Otros | |||

| Por Tipo de Red | Inalámbrica | ||

| Cableada | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de plataformas de entrega de servicios?

El tamaño del mercado de plataformas de entrega de servicios alcanzó USD 7,42 mil millones en 2026 y se prevé que ascienda a USD 10,6 mil millones en 2031.

¿Qué modelo de implementación está creciendo más rápido?

La implementación basada en la nube lidera con una CAGR del 13,85% gracias al escalado elástico, los menores costos de hardware y la agilidad habilitada por DevOps.

¿Por qué la salud es el segmento de aplicación de más rápido crecimiento?

La telemedicina, la orquestación unificada del recorrido del paciente y los impulsos regulatorios hacia sistemas interoperables están impulsando la demanda en el sector salud a una CAGR del 12,25%.

¿Cómo afecta la segmentación de 5G a las plataformas de entrega de servicios?

La segmentación requiere orquestación en tiempo real y monetización de atributos de red diferenciados, ampliando la funcionalidad de la plataforma y el potencial de ingresos.

Última actualización de la página el: