Tamaño y Cuota del Mercado de Análisis de Clientes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

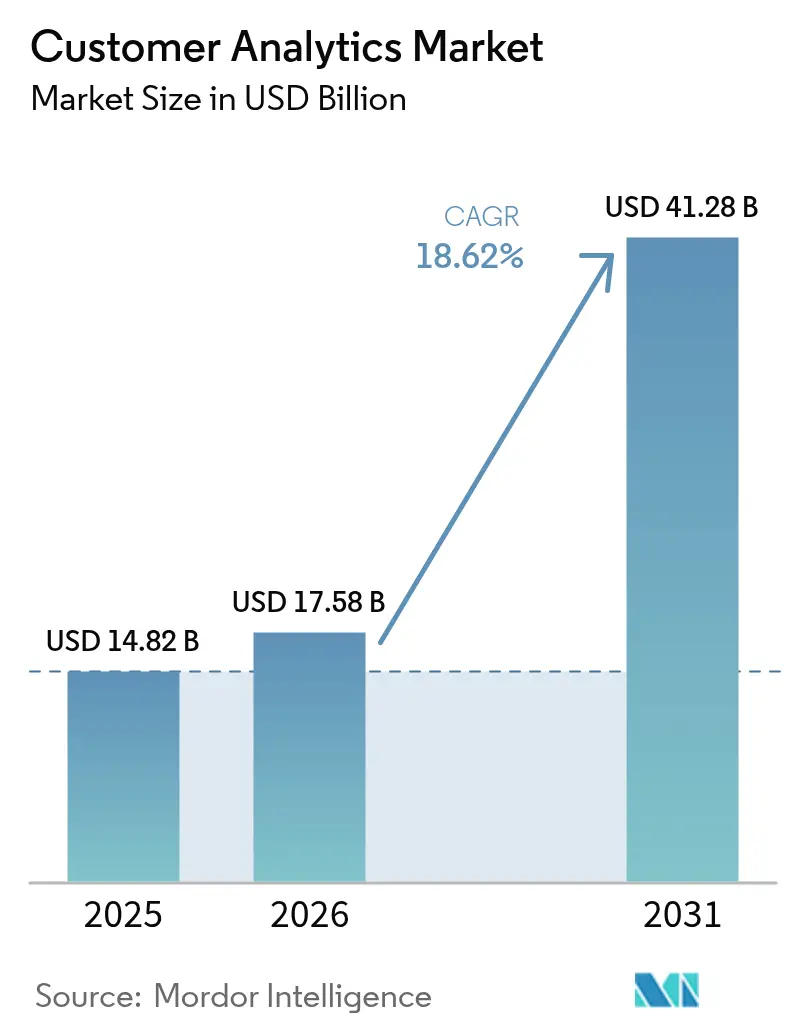

| Tamaño del Mercado (2026) | 17.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.62% CAGR |

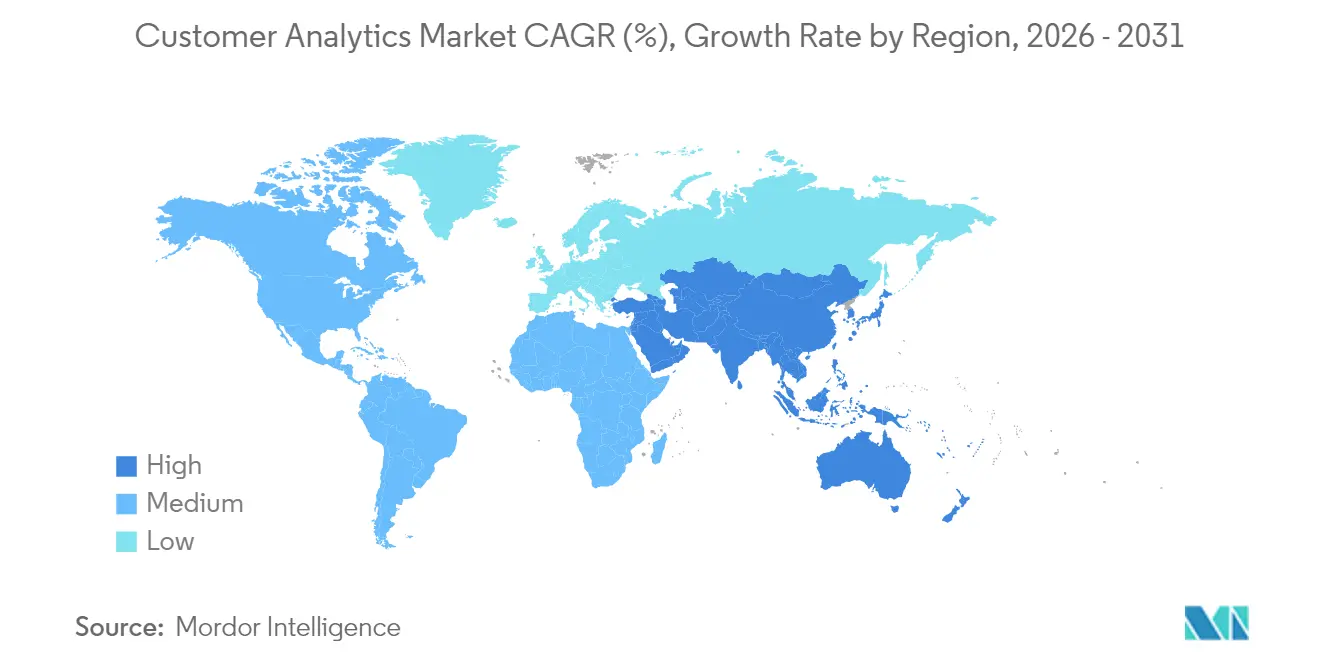

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis de Clientes por Mordor Intelligence

El tamaño del mercado de análisis de clientes en 2026 se estima en USD 17,58 mil millones, creciendo desde el valor de 2025 de USD 14,82 mil millones con proyecciones para 2031 que muestran USD 41,28 mil millones, creciendo a una CAGR del 18,62% durante 2026-2031. La adopción se acelera a medida que las empresas pivotan hacia el compromiso basado en datos, reemplazan el marketing masivo de alto costo y sincronizan los puntos de contacto digitales fragmentados. La implementación en la nube sigue siendo la arquitectura principal porque las empresas prefieren modelos escalables de pago por uso que evitan desembolsos de capital, mientras que los módulos aumentados con IA ganan tracción a medida que las organizaciones demandan producción automatizada de información. La expansión vertical continúa más allá del comercio minorista hacia sectores altamente regulados como la atención médica, donde el análisis apoya el cumplimiento normativo y la prestación de atención personalizada. La intensidad competitiva aumenta a medida que los proveedores de plataformas integran análisis dentro de las aplicaciones existentes para fidelizar a los clientes y defender su cuota frente a especialistas más pequeños. Al mismo tiempo, las regulaciones de soberanía de datos y la escasez de talento moderan la expansión a corto plazo al obligar a las empresas a rediseñar arquitecturas y contratar experiencia externa.

Conclusiones Clave del Informe

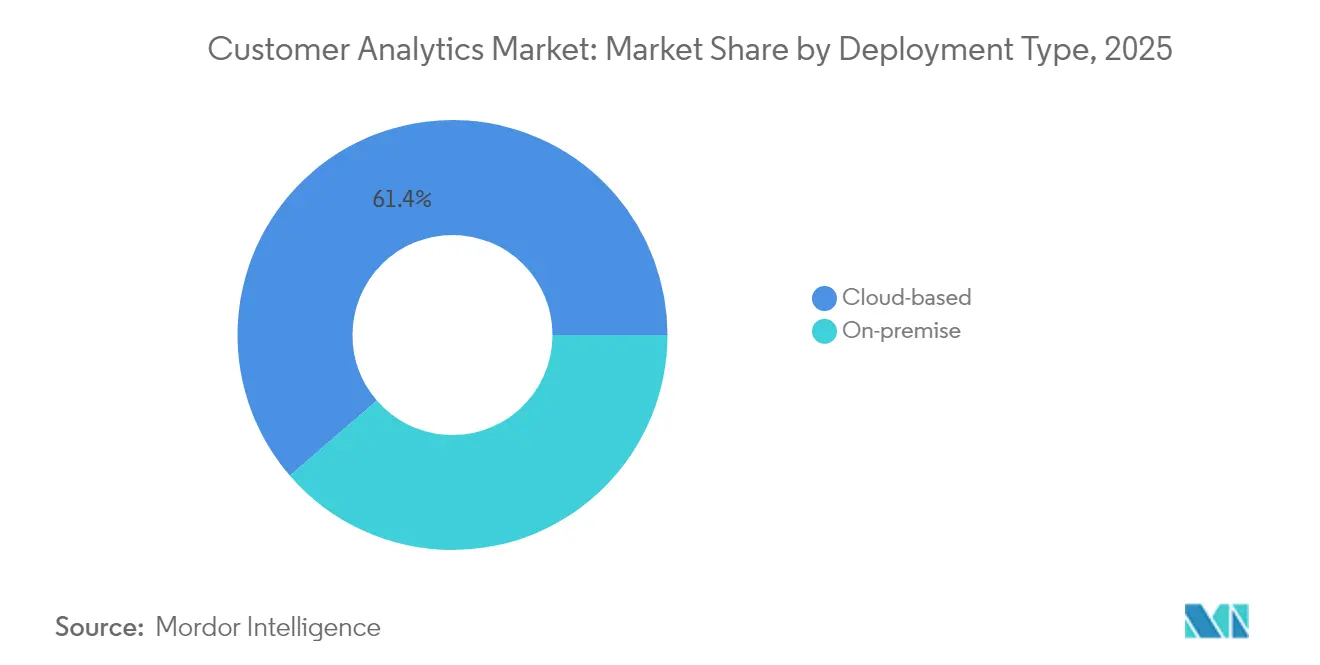

- Por tipo de implementación, las soluciones basadas en la nube lideraron con el 61,35% de la cuota del mercado de análisis de clientes en 2025; las implementaciones locales se quedan atrás con un crecimiento de un solo dígito.

- Por solución, las herramientas de tableros de control e informes mantuvieron el 26,60% de los ingresos en 2025, mientras que se proyecta que los módulos aumentados con IA se expandan a una CAGR del 23,70% hasta 2031.

- Por tamaño de organización, las grandes empresas controlaron el 63,20% del mercado de análisis de clientes en 2025; las pequeñas y medianas empresas crecen al 19,25% anual a medida que la nube reduce el costo total de propiedad.

- Por servicio, los servicios gestionados capturaron el 54,40% de los ingresos en 2025, mientras que se prevé que los servicios profesionales aumenten a una CAGR del 23,10% hasta 2031.

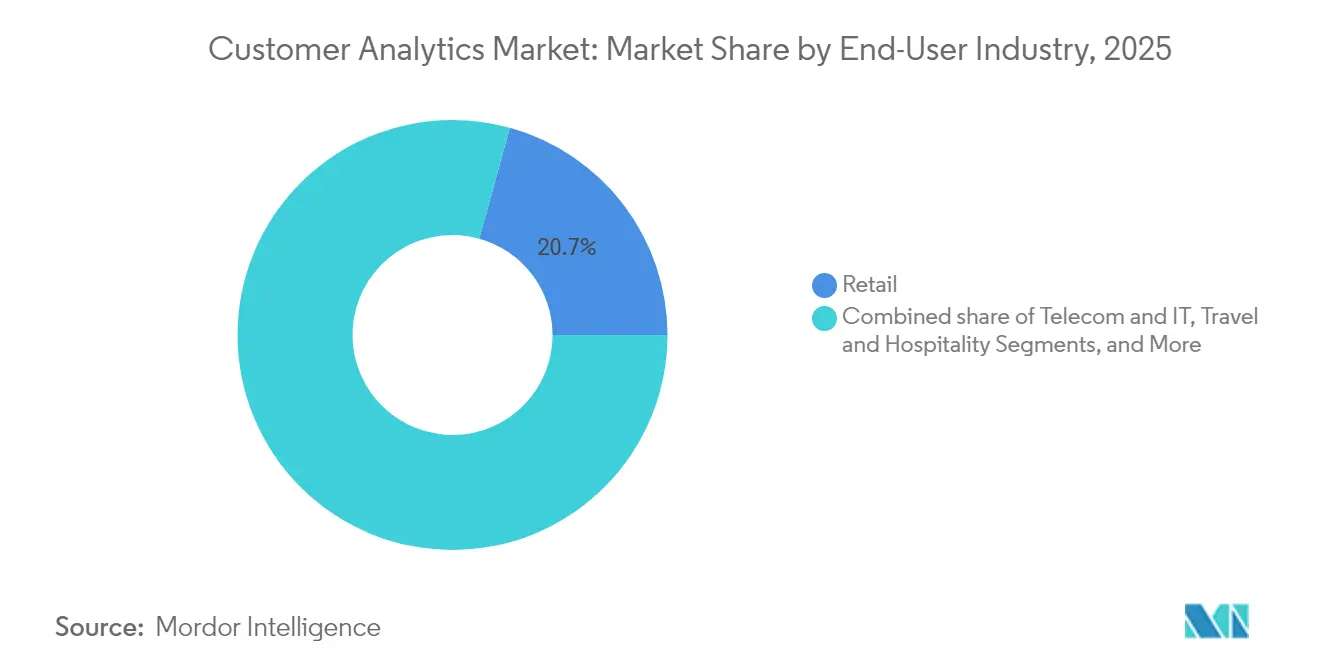

- Por industria de usuario final, el comercio minorista representó el 20,70% de los ingresos en 2025, y se espera que la atención médica registre la CAGR más rápida del 21,90% hasta 2031.

- Salesforce, Microsoft, Oracle e IBM juntos representaron el 42,60% de los ingresos de los proveedores en 2025, lo que refleja una concentración moderada entre los proveedores de plataformas integradas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Análisis de Clientes

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda creciente de experiencia del cliente hiperpersonalizada | 4.20% | Global, con APAC liderando la adopción | Mediano plazo (2-4 años) |

| El análisis nativo en la nube reduce el costo total de propiedad para las PYMEs | 3.80% | América del Norte y UE, expandiéndose a APAC | Corto plazo (≤ 2 años) |

| El análisis de autoservicio aumentado con IA democratiza la información | 5.10% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Plataformas de Datos de Clientes integradas en suites de tecnología de marketing | 2.90% | América del Norte y UE principalmente | Corto plazo (≤ 2 años) |

| Redes de medios minoristas que abren canales de datos propios | 1.80% | Global, liderado por América del Norte | Largo plazo (≥ 4 años) |

| Análisis integrado dentro de los flujos de trabajo de SaaS | 2.40% | Global, con enfoque empresarial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Experiencia del Cliente Hiperpersonalizada

El aumento de los costos de adquisición obliga a las empresas a priorizar la retención, elevando la personalización de objetivo de marketing a principio operativo central. Adobe encontró que el 71% de los consumidores espera que las marcas anticipen sus necesidades, pero menos del 40% de las empresas lo logran a escala. Los proveedores de servicios de streaming ilustran el impacto: Netflix atribuye aproximadamente el 80% del compromiso de los espectadores a su motor de recomendaciones basado en datos que se adapta a señales de comportamiento en tiempo real. Los operadores de hospitalidad reflejan este cambio, con casi nueve de cada 10 hoteles implementando interacciones con huéspedes mejoradas con IA que exigen tarifas de habitación premium. El vínculo entre la calidad de la información y el aumento de los ingresos fomenta la inversión intersectorial en segmentación avanzada, modelos de propensión y motores de siguiente mejor acción, impulsando el crecimiento en todo el mercado de análisis de clientes.

El Análisis Nativo en la Nube Reduce el Costo Total de Propiedad para las PYMEs

Las pequeñas y medianas empresas adoptan cada vez más los servicios en la nube porque los modelos de suscripción eliminan grandes desembolsos de capital y acortan los ciclos de implementación. Las encuestas en Estados Unidos muestran que el gasto tecnológico anual de muchas PYMEs se sitúa entre USD 10.000 y USD 49.000, lo que hace que el análisis escalable de pago por uso sea financieramente atractivo. Los proveedores de nube pública anticipan que el gasto superará USD 1 billón para 2028, y los arquitectos empresariales informan que el 85% de las nuevas cargas de trabajo seguirán principios de nube primero para 2025. Para las empresas medianas europeas, el 40% cita la incertidumbre financiera como una barrera para los proyectos digitales, una brecha que las plataformas en la nube cierran al convertir los costos fijos en gastos operativos. [1]Asha Istrate, "¿Conoce las dificultades de digitalización de las empresas medianas en Europa Occidental?" ASSIST Software, assist-software.net

El Análisis de Autoservicio Aumentado con IA Democratiza la Información

La IA generativa permite a los empleados sin habilidades de programación interrogar datos a través de interfaces de lenguaje natural. Cortex Analyst de Snowflake permite a los usuarios plantear preguntas y recibir visualizaciones sin conocimientos de SQL o Python. Las métricas internas de grandes empresas muestran que los ciclos de toma de decisiones se reducen de semanas a horas cuando los usuarios de negocio pueden explorar señales de clientes directamente en lugar de encolar tareas con equipos centrales de análisis. La adopción de herramientas de autoservicio se extiende por las áreas de finanzas, operaciones y recursos humanos, impulsando una mayor utilización de la plataforma y apoyando la expansión de dos dígitos del mercado de análisis de clientes. [2]Alex Clayton, "Cortex Analyst: Allanando el Camino hacia el Análisis de Autoservicio con IA," Snowflake, snowflake.com

Plataformas de Datos de Clientes Integradas en Suites de Tecnología de Marketing

Los proveedores de software integran las funciones de plataforma de datos de clientes (CDP) en las nubes de marketing existentes para abordar los puntos de dolor de integración y simplificar la gobernanza. CX Unity de Oracle transmite datos de perfil, transacciones y comportamiento a su entorno nativo de CRM, ayudando a los especialistas en marketing a activar campañas personalizadas a escala. La integración dentro de los flujos de trabajo habituales aumenta la utilización: los proveedores de tecnología informan que menos de uno de cada cinco CDP independientes se aprovechan plenamente, mientras que las versiones integradas logran tasas de activación más altas porque evitan interfaces duplicadas y la superposición con los sistemas existentes. Esta tendencia refuerza la fidelización a la plataforma y empuja a los proveedores de soluciones puntuales hacia la especialización vertical.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las leyes de soberanía de datos fragmentan los despliegues globales | -2.80% | Global, con la UE y EE. UU. liderando las restricciones | Corto plazo (≤ 2 años) |

| Escasez de talento en productos de datos componibles | -1.90% | Global, aguda en mercados desarrollados | Mediano plazo (2-4 años) |

| La proliferación de TI en la sombra crea identificadores de clientes duplicados | -1.20% | Global, concentrado en grandes empresas | Mediano plazo (2-4 años) |

| Pérdida de señales en tecnología publicitaria tras la eliminación de cookies de terceros | -1.50% | Global, con impacto en la publicidad digital | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Leyes de Soberanía de Datos Fragmentan los Despliegues Globales

Los gobiernos refuerzan el control sobre el almacenamiento de datos personales y las transferencias transfronterizas, obligando a las multinacionales a construir infraestructuras específicas por región y duplicar los canales de datos. La norma del Departamento de Justicia de EE. UU. que bloquea el acceso a datos sensibles de ciudadanos estadounidenses por parte de países de interés ejemplifica este cambio y añade costos de cumplimiento a partir de abril de 2025. Los arquitectos organizacionales deben equilibrar el RGPD, la Ley Cloud y los mandatos de residencia divergentes de APAC, optando a menudo por localizar el procesamiento en lugar de centralizarlo, lo que retrasa los proyectos de visión unificada del cliente y ralentiza la adopción del mercado de análisis de clientes en modelos operativos complejos. [3]Merritt Maxim, "Prevención del Acceso a Datos Personales Sensibles de EE. UU. y Datos Relacionados con el Gobierno por Parte de Países de Interés," Registro Federal, federalregister.gov

Escasez de Talento en Productos de Datos Componibles

La demanda de ingenieros capaces de orquestar canales modulares, gobernar modelos distribuidos y operacionalizar la IA supera la oferta. Las revisiones académicas encuentran que los programas de posgrado siguen orientados hacia la estadística clásica en lugar de la ingeniería de aprendizaje automático y el desarrollo de productos de datos. Las encuestas en APAC indican que el 41% de las organizaciones de atención médica carecen de profesionales de IA cualificados, lo que las obliga a externalizar o posponer las iniciativas de análisis. La escasez infla las expectativas salariales y alarga los ciclos de contratación, elevando la demanda de servicios profesionales pero restringiendo la expansión de la plataforma dentro de las empresas con recursos limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: La Nube Acelera Más Allá de la Infraestructura

Las soluciones en la nube representan el 61,35% de los ingresos de 2025 y se proyecta que crezcan a una CAGR del 20,85% hasta 2031, ya que las empresas prefieren el escalado elástico y la reducción de la carga de mantenimiento. En muchos casos, se espera que el tamaño del mercado de análisis de clientes para implementaciones en la nube supere los USD 28,3 mil millones para 2031 a nivel de segmento. Los entornos locales persisten en contextos financieros y del sector público que imponen controles estrictos de latencia o residencia, aunque la inversión se concentra en enfoques híbridos que mantienen los datos sensibles de forma local mientras descargan el cómputo intensivo a nubes públicas. Microsoft informó un crecimiento de Azure del 35% en el tercer trimestre de 2025, atribuyendo casi la mitad de los ingresos incrementales a los servicios de IA que impulsan la segmentación en tiempo real y los modelos de propensión. El acuerdo multinube de Oracle con AWS demuestra cómo plataformas anteriormente rivales ahora se interconectan para satisfacer la demanda empresarial de rutas de migración de análisis flexibles.

Las empresas que migran a la nube observan ciclos de experimentación más rápidos: los equipos de datos crean entornos de prueba en minutos y los desactivan una vez que los modelos son validados, un proceso que antes requería semanas de adquisición e instalación cuando el hardware era local. Los precios por suscripción convierten las grandes inversiones iniciales en gastos operativos, facilitando las aprobaciones presupuestarias especialmente para las PYMEs. A medida que los proveedores introducen planos de cumplimiento específicos por industria, los sectores regulados migran cada vez más las cargas de trabajo analíticas, ampliando aún más el mercado de análisis de clientes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Solución: Los Módulos Aumentados con IA Disrumpen las Herramientas Tradicionales

El software de tableros de control e informes todavía representa el 26,60% de los ingresos de 2025 porque los resúmenes visuales siguen siendo la puerta de entrada para los directivos no técnicos. Sin embargo, los módulos aumentados con IA se expanden a una CAGR del 23,70% hasta 2031, posicionándolos como la capa de más rápido crecimiento del mercado de análisis de clientes. Estos motores automatizan la ingeniería de características, la selección de modelos y el análisis de escenarios, acortando así el camino desde los datos brutos hasta la información accionable. Adobe integró la IA generativa en toda su suite de Experiencia Digital y generó USD 5,37 mil millones en 2024, validando el apetito por la inteligencia integrada.

Las aplicaciones de Voz del Cliente, análisis de redes sociales y análisis web continúan desarrollando casos de uso especializados, pero convergen bajo plataformas de datos de clientes más amplias que centralizan el esquema, el consentimiento y la resolución de identidad. Las herramientas ETL evolucionan de integraciones por lotes a canales en tiempo real que actualizan los almacenes de características en segundos, permitiendo que los motores de contenido y precios reaccionen al contexto del cliente durante los compromisos en vivo. Los proveedores que automatizan la calidad de los datos y la gobernanza directamente dentro de estos flujos se diferencian fuertemente en medio del creciente escrutinio de la privacidad.

Por Tamaño de Organización: El Crecimiento de las PYMEs Desafía el Dominio Empresarial

Las grandes empresas mantuvieron una cuota de ingresos del 63,20% en 2025 debido a los complejos entornos omnicanal que generan grandes volúmenes de datos y requieren IA avanzada. Sin embargo, las PYMEs se expanden al 19,25% anual, reduciendo las brechas de capacidad a medida que las suscripciones en la nube eliminan los pesados costos de infraestructura. Se prevé que el tamaño del mercado de análisis de clientes para las PYMEs supere los USD 15,2 mil millones para 2031, lo que refleja un crecimiento sostenido de dos dígitos entre las empresas con menos de 1.000 empleados. Los patrones de adopción difieren: las PYMEs valoran los tableros de control empaquetados y las recomendaciones prescriptivas, mientras que las corporaciones construyen modelos a medida que incorporan datos de fidelización, transcripciones de centros de llamadas y puntos de contacto de IoT.

Los proveedores responden con ofertas escalonadas: las ediciones empresariales enfatizan las API abiertas, la integración de DevOps y los marcos de gobernanza, mientras que los paquetes para PYMEs priorizan los recorridos con plantillas y la incorporación guiada. Las modalidades de formación y soporte también divergen. Las grandes organizaciones contratan acuerdos de servicios gestionados plurianuales para cubrir requisitos complejos de operaciones de datos; las PYMEs se apoyan en foros comunitarios y guías de inicio rápido para controlar los costos. Esta segmentación permite a los proveedores alinear las estructuras de margen con la disposición variable a pagar.

Por Industria de Usuario Final: La Atención Médica Lidera la Transformación Digital

El comercio minorista se mantuvo como el mayor adoptante con el 20,70% de los ingresos en 2025 gracias a la personalización del comercio electrónico y la rápida proliferación de redes de medios minoristas que monetizan los datos propios. Se prevé que la atención médica sea el segmento vertical de más rápido crecimiento con una CAGR del 21,90% porque los conocimientos predictivos mejoran el compromiso del paciente, reducen los costos de readmisión y apoyan la atención basada en el valor. Definitive Healthcare proyecta que la IA en los sistemas de salud se acercará a USD 173 mil millones para 2029, subrayando el potencial de adopción del análisis.

Las empresas manufactureras invierten en análisis de mantenimiento predictivo e inspección de calidad como parte del gasto en transformación digital de USD 3,7 billones esperado para 2027. Las marcas de hospitalidad asignan presupuestos para personalizar los recorridos de los huéspedes, aprovechando los datos de los motores de reservas, las aplicaciones móviles y los sensores de habitaciones inteligentes. Las instituciones de BFSI se centran en la toma de decisiones de siguiente mejor oferta y la detección de fraudes, mientras que los operadores de telecomunicaciones monetizan los patrones de uso contextual de la red para impulsar estrategias de venta cruzada. La diversidad de casos de uso ancla una demanda de base amplia, reforzando el crecimiento multicapa en el mercado de análisis de clientes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Servicio: Los Servicios Profesionales Impulsan el Éxito de la Implementación

Los servicios gestionados capturaron el 54,40% de los ingresos de 2025 porque muchas empresas prefieren externalizar la optimización diaria a socios que garantizan el tiempo de actividad, la seguridad y la mejora continua. Sin embargo, los servicios profesionales están destinados a superar ese ritmo con una CAGR del 23,10% a medida que las empresas abordan implementaciones desde cero, el rediseño de esquemas y la operacionalización de modelos de IA. El cambio hacia arquitecturas componibles abre nuevas oportunidades de consultoría en torno a la orquestación de microservicios, el diseño de buses de mensajes y la gobernanza en tiempo real.

La escasez de talento intensifica la demanda: los operadores de telecomunicaciones por sí solos predicen un déficit de más de 100.000 profesionales con habilidades en análisis para 2025, lo que los impulsa a co-innovar con integradores de sistemas. Los proveedores empaquetan cada vez más talleres, evaluaciones de ética de datos y guías de gestión del cambio dentro de las suscripciones de software, creando modelos comerciales mixtos que alinean los incentivos para la realización sostenida de valor. El enfoque reduce el riesgo de fracaso del proyecto al tiempo que eleva el valor promedio del contrato.

Análisis Geográfico

América del Norte domina el gasto gracias a la profunda penetración de la nube, los maduros grupos de talento en ciencia de datos y el sólido financiamiento de capital de riesgo que superó los USD 109,1 mil millones para las empresas emergentes de IA en 2024. Los proveedores aprovechan las densas infraestructuras de centros de datos en Estados Unidos y Canadá para ofrecer inferencia de baja latencia para campañas de personalización en tiempo real. La política regulatoria sigue siendo comparativamente flexible, aunque las leyes de privacidad a nivel estatal requieren controles de consentimiento específicos por región. Los ecosistemas emergentes de comercio electrónico de México crean demanda incremental a medida que los minoristas buscan información sobre el comportamiento de compra omnicanal.

Europa sigue de cerca a medida que las organizaciones cumplen con el RGPD, impulsando la adopción de marcos de análisis con privacidad por diseño. Alemania y el Reino Unido lideran la adopción, apoyados por la modernización de los sectores manufacturero y de servicios financieros, mientras que Francia e Italia aceleran los programas digitales a través de estímulos respaldados por el gobierno. Los mandatos de localización de datos obligan a los proveedores a operar clústeres multirregionales, lo que aumenta los costos operativos pero refuerza la confianza entre los clientes sensibles a la privacidad. Las iniciativas de la UE en torno a etiquetas de nube de confianza y entornos de análisis seguros influyen aún más en las decisiones arquitectónicas.

APAC representa la región de más rápida expansión, con el 43% de las empresas planeando aumentos de presupuesto de IA de más del 20% durante el próximo año. China escala modelos de lenguaje de gran escala domésticos para servir a las regulaciones locales, impulsando ecosistemas paralelos distintos de las plataformas occidentales. Los sectores de BFSI y telecomunicaciones de India invierten fuertemente en plataformas de datos para llegar a los usuarios con acceso prioritario desde dispositivos móviles. Japón y Corea del Sur enfatizan el análisis del comercio minorista omnicanal, y Australia mantiene un crecimiento constante respaldado por una sólida infraestructura en la nube y tendencias cambiarias favorables. En general, el gasto regional en IA podría superar los USD 110 mil millones para 2028, sosteniendo una expansión robusta del mercado de análisis de clientes.

Panorama regulatorio

Las implementaciones de análisis de clientes se encuentran cada vez más en la intersección entre la legislación de privacidad y la gobernanza de la IA, lo que empuja a proveedores y adoptantes a integrar el consentimiento, la auditabilidad y los controles de perfilado en los flujos de datos. En la Unión Europea, la Ley de IA (Reglamento (UE) 2024/1689) establece obligaciones armonizadas para los sistemas de IA, y los principales requisitos de alto riesgo serán exigibles en agosto de 2026. Por lo tanto, se espera que las empresas documenten la lógica de entrenamiento y decisión, refuercen la supervisión humana y pongan en marcha evaluaciones de riesgo junto con los controles del RGPD.

En los Estados Unidos, el cumplimiento de la privacidad sigue estando fragmentado entre los regímenes estatales y las normas de IA emergentes. Las regulaciones de la Ley de Privacidad del Consumidor de California, en su versión modificada, entraron en vigor el 1 de enero de 2026 e introducen requisitos adicionales que afectan a la información personal sensible y a la tecnología de toma de decisiones automatizada. Connecticut amplió su Ley de Privacidad de Datos mediante la Ley Pública 25-113, con vigencia desde el 1 de julio de 2026, añadiendo requisitos de evaluación relacionados con el perfilado, con hitos adicionales en agosto de 2026. A nivel federal, los legisladores presentaron la Consumer Data Privacy and Security Act of 2026 (S. 4211) en marzo de 2026, lo que indica un avance continuo hacia expectativas básicas de programas nacionales de privacidad y seguridad para las entidades cubiertas.

Análisis de la cadena de valor

La cadena de valor del análisis de clientes comienza con la generación y captura de datos en puntos de contacto digitales y físicos, incluidos la web, dispositivos móviles, centros de contacto, comercio y uso del producto. Luego pasa por la ingesta y la resolución de identidad para crear perfiles de clientes gobernados. Las capas de plataforma suelen abarcar el almacenamiento y procesamiento de datos (plataformas de datos en la nube, lakehouse/warehouse), el modelado analítico y de IA (segmentación, propensión, siguiente mejor acción) y los conectores de activación hacia los flujos de trabajo de marketing, servicio y ventas. Los servicios que implementan, operan y optimizan estas implementaciones se alinean con los servicios gestionados, que poseen el 54,40% de los ingresos en 2025.

La actividad de colaboración muestra cómo se genera valor al integrar el análisis en los sistemas operativos y las redes multiempresariales, en lugar de tratar el análisis como una herramienta aislada. En 2025, Kinaxis se asoció con Databricks para conectar su plataforma de orquestación Maestro con la Databricks Data Intelligence Platform, con el objetivo de reducir los silos de datos y lograr una IA más predictiva en la planificación y ejecución. FedEx Dataworks y ServiceNow también ampliaron su colaboración para incorporar los datos de red y de interrupciones de FedEx a la plataforma ServiceNow AI Platform en los flujos de trabajo de abastecimiento y adquisiciones. Dot Foods se asoció con Crisp para ofrecer análisis de proveedores con paneles a nivel de SKU, lo que ilustra cómo los distribuidores y propietarios de datos logísticos actúan cada vez más como proveedores de señales previas para el análisis y la toma de decisiones orientados al cliente.

Panorama Competitivo

El mercado exhibe una consolidación moderada. Salesforce, Microsoft, Oracle e IBM poseen colectivamente un estimado del 43% de los ingresos globales, aprovechando amplias bases de instalación y estrategias de agrupación entre suites. Salesforce generó USD 900 millones en ingresos recurrentes anuales de Data Cloud e IA en el ejercicio fiscal 2025, un aumento interanual del 120%, subrayando el apetito de los clientes por la inteligencia integrada. La división de nube de Microsoft reportó ingresos de USD 42,4 mil millones en el tercer trimestre de 2025, con los servicios de IA contribuyendo significativamente a la expansión de Azure, reforzando la fidelización a la plataforma para las cargas de trabajo de análisis.

Los proveedores especializados se diferencian a través de la profundidad de casos de uso verticales, por ejemplo, la puntuación de riesgo del paciente en atención médica o el mantenimiento predictivo en manufactura. El auge de las arquitecturas componibles nivela las barreras de integración, permitiendo a los proveedores más pequeños interoperar con grandes plataformas a través de API abiertas y conectores prediseñados. Las asociaciones estratégicas se han intensificado: Oracle y AWS ahora comercializan conjuntamente servicios de bases de datos para satisfacer los requisitos híbridos, mientras que la adquisición de DataStax por parte de IBM mejora el procesamiento de datos no estructurados esencial para la IA generativa. Los factores competitivos giran cada vez más en torno al desarrollo de modelos con poco código, la automatización de la gobernanza y las herramientas de IA responsable, más que solo en torno a la funcionalidad central de análisis.

Los clientes evalúan las hojas de ruta de los proveedores en cuanto a cumplimiento de privacidad, flexibilidad de implementación y costo total de propiedad. Los costos de cambio siguen siendo altos una vez que los modelos de datos, los gráficos de identidad y los canales de activación están integrados, lo que refuerza las posiciones de los titulares pero aún deja espacio para la innovación donde persisten los puntos de dolor específicos del dominio. La continua ola de adquisiciones y alianzas sugiere una mayor consolidación durante los próximos tres años.

Líderes de la Industria de Análisis de Clientes

Adobe

IBM

Oracle

Salesforce

SAS Institute

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El análisis conversacional y agéntico está creando espacio para plataformas capaces de convertir datos propios gobernados en acciones dentro de los flujos de trabajo de marketing, comercio y servicio con menos esfuerzo analítico. Databricks presentó CustomerLake en junio de 2026 como una CDP agéntica construida sobre el lakehouse y gobernada por Unity Catalog, mientras que Celebrus lanzó Celebrus AI en junio de 2026 para aplicar análisis conversacional a datos de comportamiento en tiempo real con resolución de identidad. Juntos, estos movimientos respaldan la demanda de una obtención de información más rápida junto con controles que satisfacen los requisitos de consentimiento y perfilado.

La modernización de la CDP componible y de las plataformas de datos en la nube también está abriendo oportunidades en empresas reguladas y complejas, con presencia en múltiples mercados, que necesitan toma de decisiones en tiempo real pero no pueden centralizar todos los datos debido a restricciones de soberanía. Fastweb y Vodafone, por ejemplo, están migrando flujos de trabajo de datos conectados a Google Cloud para obtener información del cliente en tiempo real (enero de 2026), y Transavia informó una personalización 4 veces más rápida con una reducción del 40% en los costos de licencia tras migrar a una CDP componible en Databricks (enero de 2026). La ejecución multicanal y la consolidación del ecosistema de socios amplían aún más el alcance abordable a medida que las suites combinan datos, toma de decisiones y orquestación, incluida la adquisición de Blueshift por parte de BlueConic en junio de 2026 para integrar la ejecución y la toma de decisiones con IA en su motor de crecimiento de clientes.

Desarrollos recientes del sector

- Julio de 2026: Stirista adquirió Alesco Data para combinar capacidades de marketing basadas en identidad con activos de datos de consumidores e inteligencia de clientes. El acuerdo refuerza la capacidad de Stirista para respaldar casos de uso de enriquecimiento y activación de audiencias más ricos, que dependen de una identidad unificada y una amplitud de datos entre canales.

- Junio de 2026: Databricks anunció CustomerLake, posicionando una plataforma de datos de clientes agéntica de forma nativa sobre el lakehouse de Databricks y gobernada por Unity Catalog. El lanzamiento alinea más estrechamente los flujos de trabajo de análisis de clientes con la gobernanza de la plataforma de datos en la nube y reduce la fricción entre los equipos de ingeniería de datos, modelado y activación.

- Febrero de 2025: IBM cerró la adquisición de DataStax, integrando AstraDB con watsonx para respaldar la IA generativa y las cargas de trabajo de datos. Esto amplió las herramientas de IBM para gestionar bases de datos operativas y no estructuradas a gran escala que sustentan el análisis avanzado de clientes y la generación de información asistida por IA.

Marco de la metodología de investigación y alcance del informe

Definición y Cobertura del Mercado

El mercado de análisis de clientes se contabiliza como los ingresos obtenidos de software y servicios gestionados que recopilan y organizan datos de clientes, ejecutan modelos analíticos y producen información utilizable para los equipos que gestionan marketing, ventas, servicio y experiencia en todos los canales.

Exclusiones del alcance: No se contabilizan las herramientas genéricas de inteligencia empresarial, el hardware de almacenes de datos ni los proyectos de consultoría puntuales que no se comercializan como ofertas repetibles de análisis de clientes.

Descripción General de la Segmentación

- Por Tipo de Implementación

- Local

- Basado en la nube

- Por Solución

- Herramientas de Análisis de Redes Sociales

- Herramientas de Análisis Web

- Herramientas de Tableros de Control e Informes

- Voz del Cliente (VoC)

- ETL (Extracción-Transformación-Carga)

- Módulos de Análisis Avanzado

- Por Tamaño de Organización

- PYMEs

- Grandes Empresas

- Por Industria de Usuario Final

- Telecomunicaciones y TI

- Viajes y Hospitalidad

- Comercio Minorista

- BFSI

- Medios de Comunicación y Entretenimiento

- Atención Médica

- Transporte y Logística

- Manufactura

- Otras Industrias

- Por Servicio

- Servicio Gestionado

- Servicio Profesional

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación Documental

El trabajo documental comienza con la construcción de una visión clara de las señales de demanda y las normas que regulan el uso de datos, dado que el análisis de clientes depende en gran medida de la disponibilidad de datos y del consentimiento. Las fuentes públicas, como la Oficina de Estadísticas Laborales de Estados Unidos para roles de análisis y datos, la Comisión Federal de Comercio de Estados Unidos para orientación en materia de privacidad, las publicaciones de la Comisión Europea y del EDPB para la interpretación del RGPD, y las referencias del NIST para controles de seguridad, contribuyen a mantener los supuestos dentro de parámetros realistas.

También se consultan fuentes como presentaciones ante la SEC, informes anuales, presentaciones para inversores, páginas de documentación de productos y cobertura periodística de fuentes acreditadas, con el fin de comprender cómo los compradores describen sus presupuestos y qué incluyen los proveedores en sus suscripciones. Cuando están disponibles, se utilizan suscripciones de pago que respaldan el análisis de finanzas corporativas e inteligencia empresarial, el seguimiento de noticias y datos financieros, y bases de datos de patentes para confirmar la dirección y el calendario de los productos. Estos ejemplos son meramente ilustrativos, y durante la recopilación, validación y aclaración de datos se revisaron muchas otras fuentes públicas.

Entrevistas Primarias y Encuestas

Las conversaciones primarias se utilizaron para verificar qué se adquiere efectivamente como análisis de clientes frente a categorías adyacentes, y para confirmar la lógica de precios habitual de las suscripciones en la nube y los servicios de integración relacionados. Se realizaron conversaciones con una combinación de proveedores de soluciones, integradores de sistemas y usuarios empresariales en APAC, EMEA y las Américas, con el fin de someter a prueba de estrés los supuestos de adopción, ciclos de reemplazo e intensidad de uso antes de finalizar el modelo.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | CXOs: 16% | APAC: 47% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 39% | EMEA: 29% |

| Actores más pequeños: 22% | Gerentes: 45% | Américas: 24% |

Dimensionamiento del Mercado y Pronóstico

El dimensionamiento se construye utilizando una lógica descendente, en la que el gasto general en análisis y software se reconstruye en un conjunto de demanda de análisis de clientes mediante indicadores de adopción y uso, y luego se divide por región e industria utilizando la actividad digital empresarial observable. Para evitar la doble contabilización, los resultados se contrastan con aproximaciones ascendentes selectivas, como rangos de precios de proveedores muestreados multiplicados por recuentos estimados de clientes y tasas de incorporación de módulos típicas.

Los insumos clave que orientan el modelo incluyen la combinación de nube frente a instalaciones locales, la proporción de proyectos de análisis que migran hacia suscripciones recurrentes, la progresión del valor promedio de los contratos, la intensidad de la resolución de identidades y la unificación de datos, y las restricciones de privacidad y soberanía de datos que ralentizan los despliegues en algunos países. Los pronósticos se elaboran mediante análisis de escenarios, en los que las trayectorias de crecimiento están vinculadas a la adopción esperada de análisis asistido por inteligencia artificial, la disponibilidad de datos basada en el consentimiento y la sensibilidad presupuestaria comentada por los entrevistados. Cuando las perspectivas ascendentes presentan lagunas, las piezas faltantes se completan mediante supuestos de rango conservadores que se mantienen coherentes entre regiones y se revisan durante la validación.

Ciclo de Validación y Actualización de Datos

Los resultados se validan comparando los totales y las tasas de crecimiento con señales independientes, como la dirección del gasto en software empresarial, el ritmo de migración a la nube y los patrones de crecimiento de suscripciones reportados en presentaciones relevantes. Se realizan verificaciones de varianza para detectar participaciones regionales inusualmente elevadas, saltos abruptos interanuales y combinaciones de precios o adopción inverosímiles; posteriormente, el modelo se revisa en más de una ronda analítica antes de su aprobación final.

El estudio se actualiza anualmente, y las actualizaciones intermedias se activan cuando ocurren eventos materiales, como cambios regulatorios, modificaciones importantes en la agrupación de productos o actividad significativa de fusiones y adquisiciones que altera las líneas de ingresos reportadas. Antes de la entrega, se realiza una revisión actualizada para que la versión final refleje los datos más recientes y cualquier nueva confirmación recibida de los contactos expertos consultados nuevamente.

Tamaño del Mercado de Análisis de Clientes de Mordor Intelligence Comparado con Otras Estimaciones Publicadas

Los tamaños de mercado publicados para el análisis de clientes suelen diferir porque cada publicador traza la línea de manera distinta entre el análisis de clientes básico, las suites de marketing adyacentes y las herramientas de datos generales, y también eligen diferentes años base y criterios de manejo de divisas. Las diferencias también pueden derivarse de cómo se tratan los servicios de suscripción, cómo se contabilizan los ingresos por integración y con qué rapidez se actualizan los supuestos tras cambios en la agrupación de productos.

La principal brecha proviene de lo que se incluye en el gasto contabilizado: Mordor Intelligence incluye el software de análisis de clientes más los servicios gestionados relacionados, pero excluye las herramientas genéricas de inteligencia empresarial, el hardware de almacenes de datos y la consultoría puntual, lo que desplaza los totales respecto a las estimaciones que agrupan estos elementos o asumen que las herramientas de activación más amplias siempre están incluidas.

Comparación de referencia

| Fuente | Tamaño del Mercado | Brechas en la Metodología de Investigación |

|---|---|---|

| Mordor Intelligence | 17,58 mil millones USD (2026) | |

| Fuente de Investigación Global A | 16,98 mil millones USD (2024) | Utiliza un año base de 2024 y un alcance de componentes que enumera explícitamente herramientas de ETL y de panel de control/reportes, lo que puede incorporar gasto general en análisis que no siempre se utiliza para la toma de decisiones específica de clientes. |

| Editor de Datos B | 15,98 mil millones USD (2024) | Aplica un marco de aplicación más amplio que puede mezclar la gestión de campañas y actividades de marketing adyacentes con el análisis de clientes, y la ventana de pronóstico más extensa aumenta la sensibilidad ante supuestos de adopción agresivos. |

La dispersión observada en la tabla se explica principalmente por las elecciones de alcance y año base, y no por una discrepancia en la dirección del crecimiento. Cuando el modelo se mantiene vinculado a flujos de ingresos recurrentes de análisis de clientes y se verifican los supuestos con la retroalimentación de compradores y proveedores, el tamaño del mercado resulta más fácil de rastrear hasta sus impulsores claros, como la adopción, los valores de los contratos y la incorporación de servicios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de análisis de clientes?

El mercado de análisis de clientes está valorado en USD 17,58 mil millones en 2026

¿A qué velocidad se espera que crezca el mercado de análisis de clientes?

Se proyecta que se expanda a una CAGR del 18,62%, alcanzando USD 41,28 mil millones para 2031.

¿Qué modelo de implementación lidera el mercado?

La implementación basada en la nube lidera con una cuota de ingresos del 61,35% en 2025 y se prevé que crezca al 20,85% anual.

¿Qué industria experimentará la adopción más rápida de soluciones de análisis de clientes?

Se prevé que la atención médica crezca a una CAGR del 21,90% hasta 2031 a medida que los proveedores aprovechan el análisis para el compromiso del paciente y el cumplimiento normativo.

¿Por qué las PYMEs están adoptando plataformas de análisis de clientes más rápidamente ahora?

Los precios nativos en la nube eliminan los grandes costos iniciales y simplifican la implementación, permitiendo a las PYMEs acceder a capacidades de nivel empresarial con gastos operativos manejables.

¿Qué factor clave restringe los despliegues globales de plataformas de análisis unificadas?

Las regulaciones divergentes de soberanía de datos obligan a las multinacionales a localizar el almacenamiento y el procesamiento, aumentando la complejidad y ralentizando el despliegue.

Última actualización de la página el: