Tamaño y Participación del Mercado de Gestión de Servicios de Campo (GSC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Servicios de Campo (GSC) por Mordor Intelligence

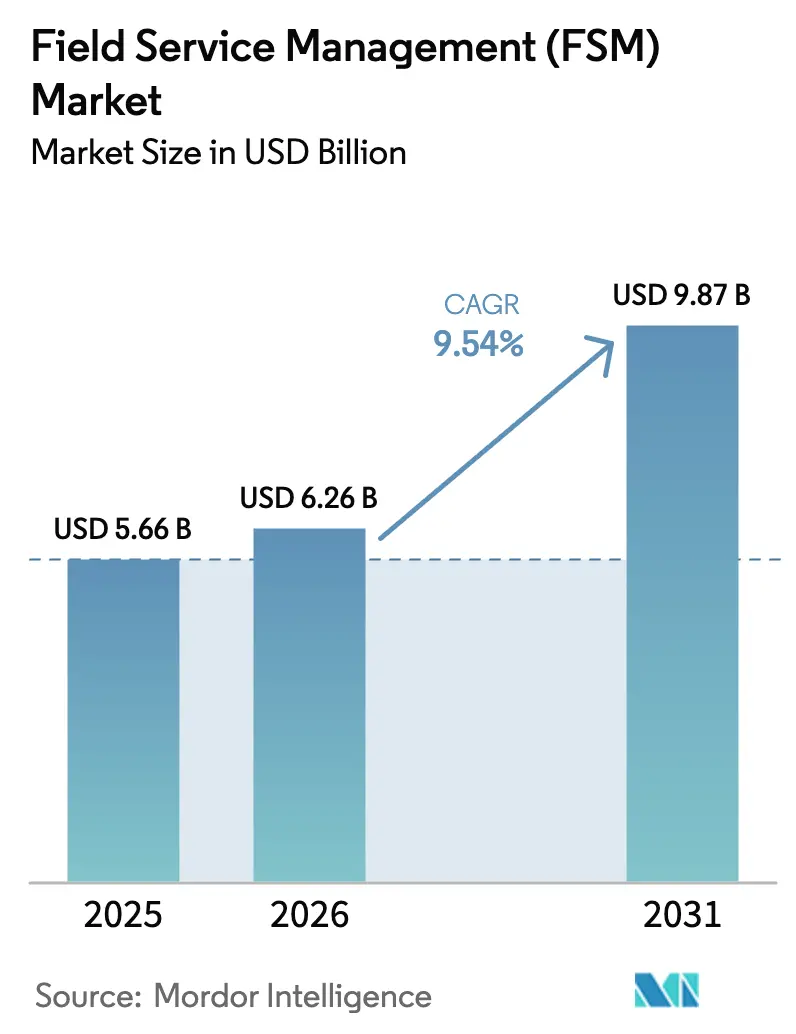

Se espera que el tamaño del Mercado de Gestión de Servicios de Campo crezca de USD 5,66 mil millones en 2025 a USD 6,26 mil millones en 2026 y se prevé que alcance USD 9,87 mil millones en 2031 a una CAGR del 9,54% durante 2026-2031.

Esta perspectiva de crecimiento refleja el giro de las empresas hacia la visibilidad de activos en tiempo real, la automatización de técnicos y las arquitecturas nativas en la nube que armonizan los flujos de datos de la oficina frontal y la tecnología operativa. La demanda se ve reforzada por los mandatos de modernización de redes en el sector de servicios públicos, los despliegues de 5G en telecomunicaciones y los modelos de servitización en la manufactura, cada uno de los cuales amplía el conjunto de activos conectados y eleva las expectativas de rendimiento en la primera intervención. Los proveedores de ERP establecidos están realizando ventas cruzadas de módulos de servicios de campo en sus bases instaladas, lo que lleva a los proveedores independientes a enfatizar las plantillas verticales, la usabilidad móvil y la programación asistida por IA. Mientras tanto, el aumento de los estándares de ciberseguridad y soberanía de datos en el sector público modera la velocidad de adopción, especialmente donde las implementaciones locales o en nubes soberanas son obligatorias.

Conclusiones Clave del Informe

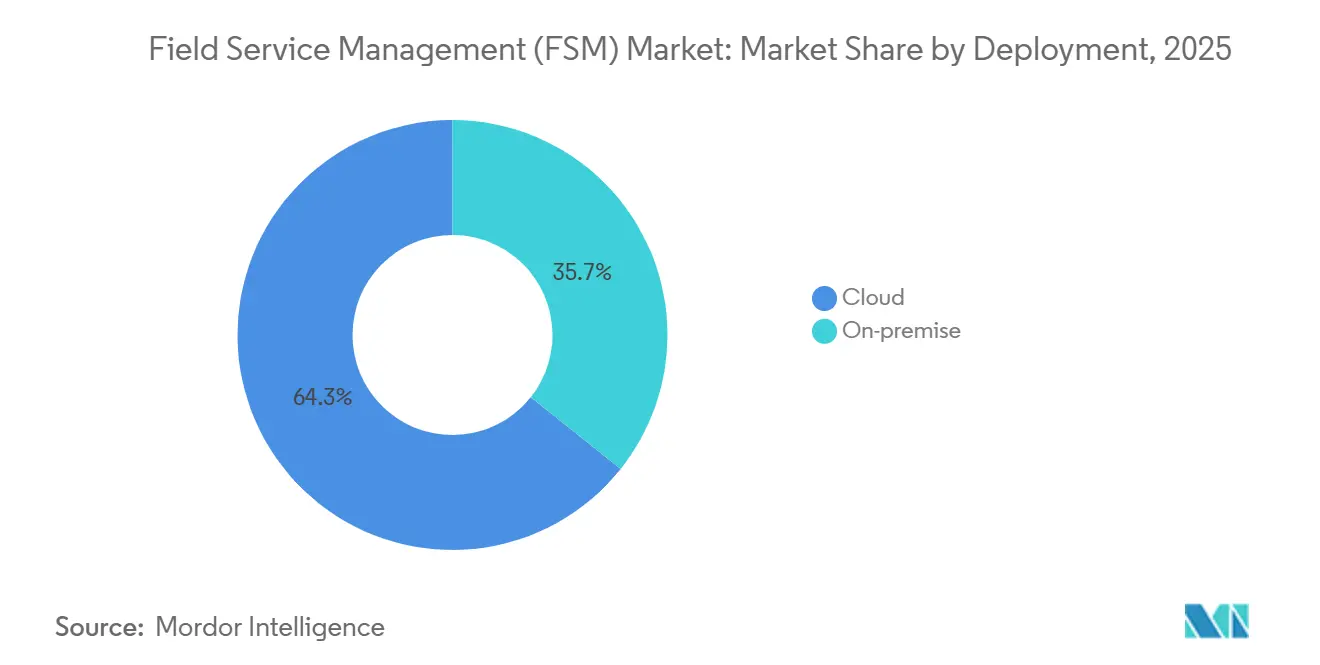

- Por tipo de implementación, las soluciones en la nube capturaron el 64,29% de la cuota de ingresos en 2025 y se prevé que se expandan a una CAGR del 10,58% hasta 2031.

- Por tamaño de organización, las grandes empresas mantuvieron el 57,55% de los ingresos de 2025, mientras que las pequeñas y medianas empresas avanzan a una CAGR del 10,12% hasta 2031.

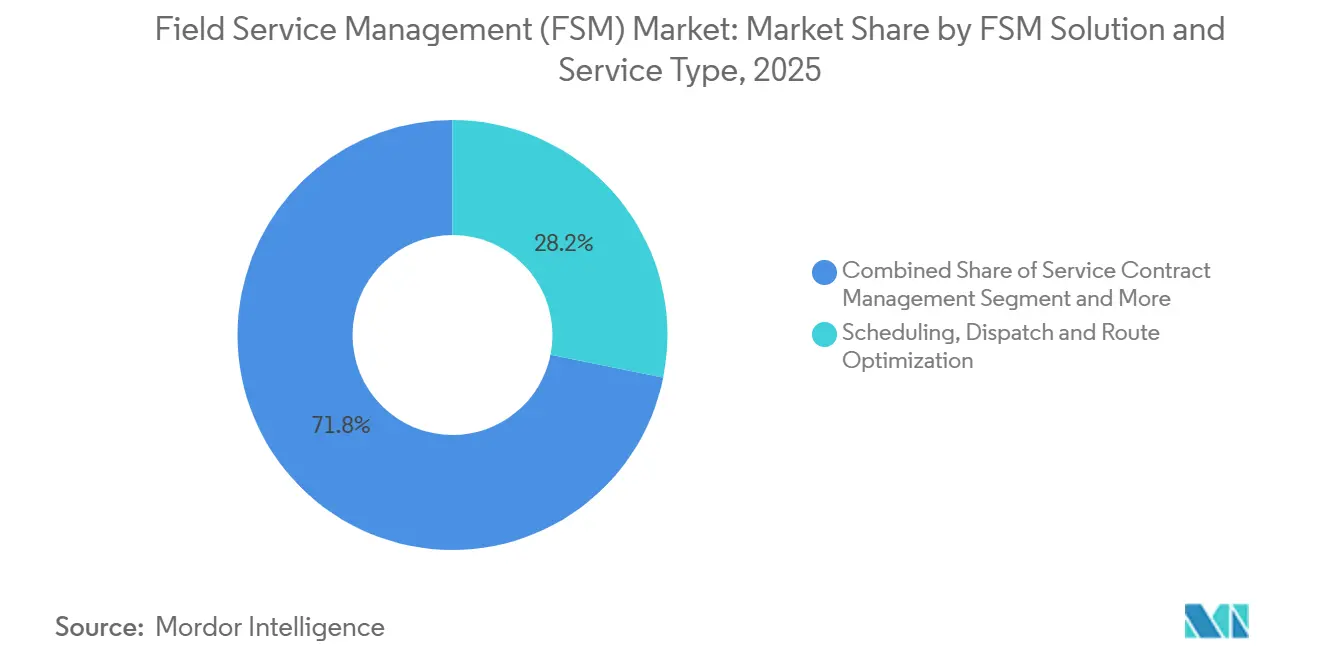

- Por tipo de solución, la programación, el despacho y la optimización de rutas lideraron con el 28,16% de los ingresos de 2025, y las herramientas de programación impulsadas por IA están configuradas para crecer a una CAGR del 9,89% hasta 2031.

- Por vertical de usuario final, energía y servicios públicos lideró con una participación del 21,65% en 2025, mientras que se proyecta que salud y ciencias de la vida se expanda a una CAGR del 10,71% hasta 2031.

- Por geografía, América del Norte contribuyó con el 37,89% de los ingresos de 2025, y se espera que Asia-Pacífico registre una CAGR del 9,93% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de Servicios de Campo (GSC)

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Necesidades de Visibilidad de Técnicos en Tiempo Real | +1.8% | América del Norte y Europa, con expansión a los servicios públicos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Despliegues Masivos de 5G que Aumentan la Complejidad | +1.5% | Global, con enfoque inicial en Corea del Sur, Estados Unidos y China | Mediano plazo (2-4 años) |

| Modelos de Servitización de Fabricantes de Equipos Originales | +1.6% | Centros industriales de Alemania, Estados Unidos y Japón | Largo plazo (≥ 4 años) |

| Envejecimiento de la Fuerza Laboral que Acelera la Programación con IA | +1.4% | América del Norte y Europa, con extensión a Australia y Nueva Zelanda | Corto plazo (≤ 2 años) |

| Diagnósticos de Dispositivos con IA en el Borde | +1.2% | Sectores industriales de Europa y América del Norte | Mediano plazo (2-4 años) |

| Conectividad por Satélite en Órbita Baja Terrestre | +0.9% | Áreas remotas de América del Sur, Oriente Medio y África, zonas rurales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Necesidades de Visibilidad de Técnicos en Tiempo Real en Servicios Públicos y Telecomunicaciones

Las empresas de servicios públicos y los operadores de telecomunicaciones están incorporando sensores GPS, aplicaciones móviles y geovallas en los flujos de trabajo diarios para rastrear la ubicación, los tiempos de llegada y el estado de los trabajos en tiempo real, lo que permite una restauración más rápida y un mayor cumplimiento de los acuerdos de nivel de servicio.[1]Administración de Información Energética de EE. UU., "Inversión en Infraestructura de Servicios Públicos," eia.gov Las inversiones en redes inteligentes traducen las alertas de anomalías directamente en órdenes de trabajo, acortando la duración de las interrupciones y reduciendo los costos por penalizaciones. La integración entre los dispositivos IoT en transformadores o sitios de celdas y las plataformas de servicios de campo genera tickets automáticamente, eliminando los retrasos en el despacho telefónico. Los paneles de control en la nube ahora fusionan los datos de salud de los activos con la disponibilidad de la fuerza laboral para que los supervisores puedan redirigir a los equipos a mitad de turno cuando los daños por tormentas se intensifican. Los reguladores europeos que imponen multas por interrupciones prolongadas motivan aún más la adopción de herramientas de despacho predictivo. Como resultado, las empresas de servicios públicos están reemplazando los tableros de papel con plataformas unificadas en la nube que sincronizan la telemetría de activos, los calendarios de la fuerza laboral y la mensajería con los clientes.

Despliegues Masivos de 5G que Aumentan la Complejidad en el Campo

La expansión global del 5G está multiplicando los sitios de pequeñas celdas y los nodos de borde, cada uno de los cuales requiere alineación de precisión y mantenimiento frecuente.[2]Ericsson, "Informe de Movilidad 2024," ericsson.com A diferencia de las torres macro, estos activos están dispersos en postes y azoteas, lo que pone a prueba los modelos de despacho heredados. Los algoritmos de enrutamiento de servicios de campo ahora agrupan sitios próximos para que un solo técnico pueda completar múltiples trabajos por viaje, reduciendo los desplazamientos de camiones hasta en un 20%. Las redes 5G privadas en fábricas añaden garantías de tiempo de actividad ininterrumpido, haciendo que la programación predictiva sea indispensable para mantener los parámetros de tiempo medio de reparación por debajo de una hora. Los centros de datos en el borde ubicados junto con equipos 5G elevan aún más las apuestas, ya que los fallos de refrigeración o energía ponen en riesgo a múltiples inquilinos simultáneamente. En consecuencia, los operadores adoptan la programación impulsada por IA y las guías de reparación asistidas por realidad aumentada para cumplir con ventanas de servicio más estrictas y controlar los costos de mantenimiento.

Modelos de Servitización de Fabricantes de Equipos Originales que Crean Flujos de Ingresos Recurrentes

Los fabricantes de equipos originales industriales y de dispositivos médicos están pasando de las ventas únicas de equipos a contratos de suscripción que incluyen facturación basada en el uso y garantías de tiempo de actividad. Este modelo exige plataformas de servicios de campo capaces de rastrear la utilización de activos, programar tareas preventivas y facturar según los indicadores clave de rendimiento de desempeño. El monitoreo remoto integrado en escáneres de resonancia magnética o enfriadores de climatización alimenta datos de diagnóstico a los análisis en la nube, activando el reemplazo de componentes antes de una avería. El mantenimiento predictivo mejora las tasas de renovación de contratos y abre caminos de venta cruzada para actualizaciones de software o servicios de rendimiento energético. A medida que la servitización se expande, los proveedores con funciones profundas de gestión del ciclo de vida de los activos ganan ventaja para capturar el creciente conjunto de valor del mercado posventa.

Envejecimiento de la Fuerza Laboral que Acelera la Programación Asistida por IA

La demografía de los técnicos está envejeciendo, con jubilaciones pendientes que reducen el grupo de mano de obra calificada.[3]Restricción (~) % Impacto en la Previsión de CAGR Relevancia Geográfica Horizonte Temporal del Impacto Barreras de Ciberseguridad y Soberanía de Datos -1,1% Servicios públicos de Europa, América del Norte, Oriente Medio y África Mediano plazo (2-4 años) Complejidad de Integración de ERP Heredado y Tecnología Operativa -0,9% Plantas de campo marrón globales, especialmente Europa y América del Norte Corto plazo (≤ 2 años) Alta Rotación de Técnicos Contratados -0,7% Centros de economía colaborativa en América del Norte, Europa y Australia Corto plazo (≤ 2 años) Aumento de los Requisitos de Auditoría ESG -0,6% Europa, América del Norte, Asia-Pacífico selecto Mediano plazo (2-4 años) La programación con IA alivia esta escasez al hacer coincidir las tareas con las habilidades disponibles, teniendo en cuenta el tráfico en tiempo real, la disponibilidad de piezas y la duración histórica de los trabajos. Los primeros adoptantes reportan ganancias de dos dígitos en las tasas de resolución en la primera intervención y menor gasto en horas extra. Los modelos de aprendizaje automático también mapean los planes de formación para el personal junior al analizar los datos del historial de servicio para identificar brechas de habilidades. A medida que los veteranos se jubilan, la IA preserva el conocimiento institucional dentro de los algoritmos, manteniendo la calidad del servicio a pesar de la rotación de la fuerza laboral. Por lo tanto, las empresas ven la programación con IA no solo como una herramienta de eficiencia, sino como un elemento central para la mitigación del riesgo laboral a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Barreras de Ciberseguridad y Soberanía de Datos en el Sector Público | -1.3% | Global, con mayor impacto en la UE y Asia-Pacífico | Mediano plazo (2-4 años) |

| Complejidad de Integración de ERP Heredado y Tecnología Operativa en Plantas de Campo Marrón | -1.2% | Global, con mayor impacto en los mercados industriales maduros | Corto plazo (≤ 2 años) |

| Costos Iniciales de Suscripción y Gestión del Cambio para Pequeñas y Medianas Empresas | -0.9% | Global, con mayor impacto en los mercados emergentes | Corto plazo (≤ 2 años) |

| Fragmentación Regulatoria Transfronteriza que Dificulta el Despacho con IA | -1.1% | Global, con mayor impacto en regiones con regulaciones estrictas de datos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Barreras de Ciberseguridad y Soberanía de Datos en el Sector Público

Los compradores gubernamentales imponen estrictas reglas de residencia de datos y mandatos de confianza cero que alargan los ciclos de adquisición.[4]Agencia de Seguridad de Infraestructura y Ciberseguridad, "Seguridad y Resiliencia de Infraestructura Crítica," cisa.gov Los proveedores deben demostrar cifrado, gestión de identidades y manuales de respuesta a incidentes que cumplan con marcos como el Marco de Ciberseguridad del Instituto Nacional de Estándares y Tecnología, lo que extiende los ciclos de ventas hasta nueve meses. En la Unión Europea, la Ley de Datos obliga a los proveedores de nube a localizar los datos operativos, lo que infla los costos de infraestructura y limita los despliegues en múltiples países. Los proveedores más pequeños que carecen de regiones de nube soberana certificadas quedan excluidos de las licitaciones, concentrando la participación entre unos pocos actores de hiperescala. Estas barreras ralentizan particularmente la adopción en los servicios públicos y las agencias de transporte que manejan datos de infraestructura crítica.

Complejidad de Integración de ERP Heredado y Tecnología Operativa en Plantas de Campo Marrón

Las instalaciones industriales a menudo dependen de paquetes ERP instalados antes de 2015 y redes de controladores lógicos programables propietarios que no exponen interfaces de programación de aplicaciones abiertas. La sincronización de órdenes de trabajo, inventario y jerarquías de activos requiere puentes de middleware y, con frecuencia, proyectos de limpieza de datos para reconciliar identificadores de etiquetas e historiales de mantenimiento inconsistentes. Las redes de tecnología operativa en refinerías o plantas químicas permanecen aisladas por razones de seguridad, lo que obliga a los técnicos a capturar datos sin conexión y sincronizarlos posteriormente, socavando la visibilidad en tiempo real. Los obstáculos de integración pueden extender los plazos de implementación más allá de un año, erosionando el retorno de la inversión y retrasando las hojas de ruta de transformación. En consecuencia, algunos fabricantes difieren las actualizaciones de servicios de campo hasta que una modernización más amplia del ERP alinee los sistemas heredados con las interfaces en la nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: La Nube Gana Impulso gracias a la Escalabilidad y la Integración

Las soluciones en la nube generaron el 64,29% de los ingresos de 2025 y se proyecta que crezcan a una CAGR del 10,58%, superando a las alternativas locales. Esta dominancia posiciona a la nube en el corazón de la previsión del tamaño del mercado de gestión de servicios de campo. Los servicios públicos se benefician de las licencias elásticas durante los picos de respuesta a tormentas, evitando retrasos en la adquisición de servidores. Las versiones trimestrales de funciones ofrecen optimización de rutas con IA, guías de video paso a paso y actualizaciones de interfaz de usuario móvil más rápido que los ciclos de actualización tradicionales. Las interfaces de programación de aplicaciones de integración agilizan la vinculación con las suites de gestión de relaciones con clientes y ERP, unificando los datos de clientes, financieros y de activos en un único flujo de trabajo. Las implementaciones locales persisten en contextos de defensa y del sector público altamente regulado donde las redes soberanas son obligatorias. Los modelos híbridos están emergiendo como un compromiso, alojando la lógica sensible detrás del cortafuegos mientras se aprovechan los análisis en la nube para el reconocimiento de patrones. Los proveedores que ofrecen opciones de implementación granulares mejoran las tasas de éxito, especialmente en grupos multinacionales que necesitan flexibilidad entre jurisdicciones. A medida que las leyes de soberanía de datos se endurecen, los nodos de nube específicos por región se están convirtiendo en un requisito básico en lugar de una diferenciación.

La expansión en la nube refuerza las oportunidades de los proveedores para vender módulos de valor añadido como análisis de mantenimiento predictivo y orientación de realidad aumentada. Los ecosistemas de mercado en torno a las plataformas líderes ahora listan cientos de conectores certificados, que van desde catálogos de repuestos hasta fuentes de alertas meteorológicas. Esta apertura reduce los costos de integración personalizada para los adoptantes del mercado medio, acelerando el tiempo de obtención de valor. Además, los precios de suscripción alinean los flujos de caja con el valor realizado, lo que resulta atractivo para los directores financieros enfocados en la optimización del gasto de capital. En conjunto, estos factores sostienen el liderazgo del segmento en la nube tanto en la participación del mercado de gestión de servicios de campo como en la velocidad de crecimiento durante el horizonte de previsión.

Por Tamaño de Organización: Las Pequeñas y Medianas Empresas Aceleran la Adopción con Precios de Suscripción

Las grandes empresas representaron el 57,55% de los ingresos de 2025 gracias a implementaciones complejas en múltiples sitios, profundamente integradas con sistemas ERP y de cadena de suministro. Su escala amplifica el tamaño del mercado de gestión de servicios de campo en el extremo superior, con proyectos que abarcan miles de técnicos en múltiples idiomas. Por el contrario, las pequeñas y medianas empresas se están expandiendo a una CAGR del 10,12%, reduciendo la brecha de penetración. Los planes de nivel básico con precios cercanos a USD 50 por técnico al mes eliminan las barreras de capital e incluyen aplicaciones móviles lo suficientemente intuitivas como para implementarse sin largos programas de gestión del cambio. Los contratistas regionales en climatización, fontanería y servicios de instalaciones adoptan estos niveles para eliminar los portapapeles y las hojas de cálculo, obteniendo ganancias inmediatas en la eficiencia del despacho. Los proveedores segmentan cada vez más las líneas de productos en ediciones «empresarial» y «crecimiento», agrupando análisis de IA y entornos de prueba para las primeras, mientras ofrecen flujos de trabajo con plantillas y configuración de autoservicio para las segundas. Los socios de canal, como los proveedores de servicios gestionados y los revendedores de software de contabilidad, desempeñan un papel fundamental en el alcance a las pequeñas y medianas empresas, integrando las funciones de servicios de campo en paquetes más amplios de transformación digital.

Desde el punto de vista de la innovación, el segmento de pequeñas y medianas empresas a menudo sirve como campo de pruebas para los constructores de flujos de trabajo de bajo código y la entrada de órdenes de trabajo por voz a texto, ya que la agilidad supera a la burocracia. Estas implementaciones ágiles crean referencias que los proveedores utilizan para penetrar en mercados regionales adyacentes, multiplicando el crecimiento. A medida que el uso de las pequeñas y medianas empresas escala, los volúmenes de datos entrenan los modelos de IA, beneficiando a toda la base de clientes mediante el aprendizaje agrupado. En consecuencia, el impulso de las pequeñas y medianas empresas constituye un viento de cola estructural para el mercado general de gestión de servicios de campo.

Por Tipo de Solución y Servicio de GSC: Los Servicios Superan el Crecimiento del Software

El software de programación, despacho y optimización de rutas capturó el 28,16% de los ingresos de 2025, anclando la columna vertebral operativa del mercado de gestión de servicios de campo. Las actualizaciones de aprendizaje automático que pronostican la duración de los trabajos y los patrones de tráfico avanzan a una CAGR del 9,89%. Los módulos de gestión de contratos de servicio ganan relevancia a medida que los fabricantes de equipos originales monetizan las garantías de tiempo de actividad, automatizando las verificaciones de derechos y la facturación por indicadores clave de rendimiento. La gestión de órdenes de trabajo ahora se conecta directamente a los sensores IoT en la maquinaria, habilitando tickets activados por condiciones que minimizan el tiempo de inactividad no planificado. Los portales de gestión de clientes mejoran la transparencia al mostrar las ubicaciones GPS de los técnicos y ofrecer reprogramación instantánea, elevando las puntuaciones de promotores netos y reduciendo los volúmenes de llamadas entrantes. Las funciones de gestión de inventario equilibran el stock de las furgonetas con los niveles del depósito, reduciendo las visitas repetidas relacionadas con piezas. Los compromisos de implementación y servicios gestionados representan un flujo de ingresos adjunto considerable, ya que las empresas externalizan la configuración a integradores de sistemas familiarizados con los entornos ERP heredados.

El auge de la IA generativa en 2026 marca el próximo salto, redactando automáticamente resúmenes de órdenes de trabajo y recomendaciones de repuestos a partir de las notas de voz de los técnicos. Las superposiciones de realidad aumentada guían al personal menos experimentado a través de diagnósticos complejos, compensando la escasez de mano de obra. En paralelo, las plataformas de bajo código permiten a los analistas de negocio adaptar formularios y flujos de trabajo sin costosos compromisos de servicios profesionales con proveedores. En conjunto, la innovación a nivel de solución sustenta una expansión sólida en el mercado de gestión de servicios de campo al tiempo que amplía el espectro de compradores potenciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: Transporte y Logística Lideran el Crecimiento

La manufactura representó el 22% de la participación del mercado de gestión de servicios de campo en 2025, lo que refleja un extenso mantenimiento preventivo en los activos del piso de producción y estrictos objetivos de tiempo de actividad. Los conocimientos predictivos reducen el tiempo de inactividad no planificado, haciendo que la gestión de servicios de campo sea integral para las hojas de ruta de la Industria 4.0.

El transporte y la logística se están acelerando a una CAGR del 15,6%. La optimización de rutas, las aplicaciones móviles para conductores y el mantenimiento predictivo para flotas ofrecen ahorros de costos de hasta el 25%, impulsando una rápida adopción de plataformas. El tamaño del mercado de gestión de servicios de campo generado por este sector, por lo tanto, aumentará considerablemente a medida que los volúmenes del comercio electrónico impulsen acuerdos de nivel de servicio de entrega más estrictos.

Análisis Geográfico

América del Norte generó el 37,89% de los ingresos globales en 2025, posicionada en la intersección de una infraestructura de telecomunicaciones avanzada, despliegues generalizados de redes inteligentes y una base instalada de ERP madura que agrupa módulos de servicios de campo. Las empresas de servicios públicos de propiedad de inversores invirtieron USD 28,4 mil millones en mejoras de transmisión y distribución durante 2025, alimentando una demanda constante de herramientas de despacho para la gestión de interrupciones (eia.gov). La adopción de asistencia remota por realidad aumentada se está acelerando en el sector aeroespacial y la manufactura, permitiendo a los expertos guiar a los técnicos en el sitio sin necesidad de desplazarse. Las empresas de servicios públicos de Canadá están pilotando integraciones de gestión de servicios de campo con redes de carga de vehículos eléctricos para mejorar el tiempo de actividad de los cargadores, mientras que la expansión de fibra de México en regiones desatendidas depende de aplicaciones móviles capaces de operar sin conexión.

Se proyecta que Asia-Pacífico crezca a una CAGR del 9,93% hasta 2031, impulsada por las ambiciones de manufactura inteligente de China, la iniciativa India Digital de India y el marco Sociedad 5.0 de Japón. Los masivos despliegues de medidores inteligentes en China generan volúmenes de instalación y mantenimiento que se alimentan directamente en las plataformas de gestión de servicios de campo. Las subvenciones gubernamentales de India para la adopción de software en la nube reducen las barreras para las microempresas, fomentando la digitalización de base entre los contratistas de climatización y electricidad. Japón combate la escasez de mano de obra con programación de IA e integración de robótica, coordinando inspecciones humanas y con drones en activos de infraestructura. Australia y Nueva Zelanda aprovechan la conectividad por satélite en órbita baja terrestre para gestionar el mantenimiento en redes mineras y de servicios públicos remotas.

Europa, América del Sur y Oriente Medio y África representan la participación restante del mercado de gestión de servicios de campo. Los estrictos estándares de fiabilidad de Europa bajo el Paquete de Energía Limpia impulsan a las empresas de servicios públicos a adoptar el despacho predictivo y los análisis en el borde. Las plantas de campo marrón de Alemania equipan los equipos con pasarelas de borde que activan tickets de servicio de campo ante anomalías de vibración, reduciendo el tiempo de inactividad. Los operadores de telecomunicaciones de América del Sur despliegan la gestión de servicios de campo para coordinar grandes construcciones de fibra en Brasil y Argentina, mientras que los productores de petróleo de Oriente Medio utilizan plataformas habilitadas por satélite para dar servicio a plataformas marinas. Las minas de Sudáfrica experimentan con el mantenimiento predictivo para camiones de acarreo autónomos, lo que indica una creciente sofisticación regional.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado, con los cinco principales proveedores —Oracle, Salesforce, Microsoft, SAP e IFS— controlando una participación combinada estimada del 45%. Los proveedores de ERP establecidos agrupan los módulos de servicios de campo con las suites de finanzas y cadena de suministro, creando costos de cambio y apalancamiento de ventas cruzadas. Los proveedores especializados como ServiceMax, Zinier y simPRO se posicionan en la configurabilidad, la agilidad de la interfaz de usuario móvil y las plantillas específicas por vertical, atrayendo a los clientes que desconfían de los bloqueos complejos de ERP. Las hojas de ruta de productos enfatizan fuertemente la programación con IA, la orientación por realidad aumentada y la integración de IoT, con proveedores que adquieren algoritmos de nicho o se asocian con fabricantes de sensores para construir pilas de rendimiento de activos de extremo a extremo.

Las plataformas de bajo código están emergiendo como disruptores, permitiendo una personalización rápida sin una profunda experiencia en codificación y reduciendo los plazos de implementación. Los nuevos participantes apuntan a microverticales como la climatización residencial o el paisajismo con funciones simplificadas y precios mensuales por debajo de USD 30, ampliando el mercado total direccionable de gestión de servicios de campo. Las arquitecturas móviles con prioridad sin conexión ganan importancia para los técnicos que operan en zonas de baja conectividad, diferenciando a los proveedores que manejan la sincronización de datos con elegancia. Las solicitudes de patentes en 2024-2026 se centran en la IA de enrutamiento dinámico, las actualizaciones de órdenes de trabajo activadas por voz y los registros de auditoría en cadena de bloques, lo que indica una carrera de propiedad intelectual entre los principales actores. Las consolidaciones respaldadas por capital privado continúan, consolidando a los proveedores regionales para lograr economías de escala en investigación y desarrollo y soporte.

Líderes del Sector de Gestión de Servicios de Campo (GSC)

Oracle Corp. (Oracle Field Service)

Salesforce Inc. (Field Service)

Microsoft Corp. (Dynamics 365 Field Service)

SAP SE (Coresystems)

IFS AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Noviembre de 2025: Salesforce lanzó Field Service Mobile 3.0, con arquitectura de prioridad sin conexión y superposiciones de realidad aumentada para escenarios de conectividad intermitente.

- Septiembre de 2025: IFS adquirió una participación minoritaria en una empresa emergente de diagnósticos de IA en el borde, integrando la detección de anomalías en su plataforma de gestión de servicios de campo.

- Julio de 2025: Oracle invirtió USD 150 millones para añadir regiones de nube soberana en Singapur y Sídney para compradores del sector público.

- Mayo de 2025: SAP se asoció con Siemens para integrar pasarelas de borde industrial en SAP Field Service Management para plantas de campo marrón.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de gestión de servicios de campo como los ingresos anuales generados por plataformas de software diseñadas específicamente (y los servicios de integración o soporte asociados) que planifican, despachan, rastrean y analizan a los técnicos móviles que instalan, reparan o mantienen los activos de los clientes. Las soluciones abarcan programación, orquestación de órdenes de trabajo, optimización de rutas, control de contratos e inventario, además de aplicaciones móviles en tiempo real que alimentan el análisis operativo.

Exclusión del alcance: El hardware, como dispositivos robustos, cajas de telemática vehicular y rastreadores GPS independientes, no se contabiliza.

Descripción general de la segmentación

- Por Tipo de Implementación

- Local

- Nube

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Tipo de Solución y Servicio de GSC

- Soluciones

- Programación, Despacho y Optimización de Rutas

- Gestión de Contratos de Servicio

- Gestión de Órdenes de Trabajo

- Gestión de Clientes

- Gestión de Inventario

- Otro Software (Facturación, Emisión de Facturas, Garantía)

- Servicios (Integración, Implementación, Soporte)

- Soluciones

- Por Vertical de Usuario Final

- Gestión de Instalaciones (Gestión de Instalaciones Duras y Blandas)

- TI y Telecomunicaciones

- Salud y Ciencias de la Vida

- Energía y Servicios Públicos

- Petróleo y Gas

- Manufactura

- Transporte y Logística

- Bienes Raíces y Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Perú

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes de producto de los principales proveedores de FSM, líderes de transformación digital en servicios públicos y supervisores de flotas en América del Norte, Europa y Asia Pacífico. Estos diálogos aclararon las bandas de tarifas de licencias, el ritmo de migración a la nube y la rotación en el mundo real, llenando los vacíos dejados por el trabajo de escritorio y perfeccionando los supuestos del modelo.

Investigación de escritorio

Comenzamos con conjuntos de datos públicos de organismos como la Oficina de Estadísticas Laborales de EE. UU., Eurostat, el índice digital MeitY de India y las tablas de gasto en TIC de la OCDE, que revelan tendencias en el número de técnicos y el gasto en software empresarial. Las asociaciones comerciales, por ejemplo, CompTIA y la Asociación Internacional de Gestión de Instalaciones, proporcionan tasas de adopción de herramientas de movilidad, mientras que las instantáneas de consultas de patentes de Questel destacan la velocidad de innovación en la programación impulsada por IA. Los informes 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa creíbles anclan luego las divisiones de ingresos de los proveedores. Las búsquedas de pago de D&B Hoovers y Dow Jones Factiva nos permiten verificar las divulgaciones corporativas. Esta lista de fuentes es ilustrativa; se revisaron muchas referencias adicionales para su validación.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo comienza con los grupos regionales de técnicos, las proporciones del presupuesto de software empresarial y las tasas de penetración en la nube; los resultados se corroboran con verificaciones selectivas de abajo hacia arriba, como el precio de venta promedio muestreado multiplicado por el número de usuarios activos reportados durante las entrevistas. Los insumos clave incluyen: 1) número de trabajadores de campo por sector, 2) proporción de técnicos en aplicaciones móviles, 3) tarifa anual promedio de licencia más soporte por usuario, 4) progresión de la participación en la nube, 5) perspectiva del PIB regional y 6) impulsos regulatorios para órdenes de trabajo digitales. La regresión multivariante combina estas variables y el análisis de escenarios captura los choques macroeconómicos. Donde las consolidaciones de proveedores no alcanzan el detalle de los microsegmentos, las reglas de interpolación guiadas por la distribución del tamaño de los contratos suavizan las brechas.

Ciclo de validación de datos y actualización

Los resultados pasan pruebas de varianza frente a los puntos de referencia de gasto, con anomalías escaladas a un revisor senior antes de la aprobación. Los informes se actualizan cada año; las actualizaciones intermedias ocurren cuando surgen eventos significativos de política, fusiones o precios, y se completa un análisis rápido listo para el cliente antes de la entrega.

Por qué la línea base de gestión de servicios de campo de Mordor merece confianza

Las cifras publicadas a menudo divergen porque las empresas no están de acuerdo sobre si incluir los servicios de implementación, la rapidez con que la nube desplaza las instalaciones locales y la velocidad a la que las pymes adoptan.

Nuestro alcance disciplinado, la verificación de ASP en tiempo real y la cadencia de actualización anual moderan los extremos y mantienen la coherencia en las conversiones de divisas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 5,64 B (2025) | Mordor Intelligence | - |

| USD 4,00 B (2023) | Global Consultancy A | Utiliza base histórica, excluye servicios de soporte, asume un desplazamiento más lento hacia la nube |

| USD 4,72 B (2024) | Industry Association B | Contabiliza solo ingresos por licencias, sin normalización de inflación |

| USD 4,91 B (2023) | Regional Consultancy C | Cobertura geográfica limitada, pronóstico de escenario único |

Estas comparaciones muestran que cuando la amplitud del alcance, el rigor de las variables y la frecuencia de actualización varían, los valores del mercado se mueven de manera significativa; el enfoque equilibrado y trazable de Mordor proporciona a los tomadores de decisiones un punto de partida confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de gestión de servicios de campo en 2031?

Se prevé que el mercado alcance USD 9,87 mil millones en 2031, respaldado por una CAGR del 9,54%.

¿Qué modelo de implementación está creciendo más rápido dentro de la gestión de servicios de campo?

Las implementaciones en la nube se están expandiendo a una CAGR del 10,58%, beneficiándose de la escalabilidad elástica y las actualizaciones rápidas de funciones.

¿Por qué se está acelerando la adopción de software de servicios de campo en el sector sanitario?

Los mandatos de tiempo de actividad de equipos biomédicos y los contratos basados en servicios están impulsando una CAGR del 10,71% en el segmento sanitario.

¿Cómo mejoran las herramientas de IA la productividad de los técnicos?

La programación asistida por IA reduce el tiempo de despacho, mejora las tasas de resolución en la primera intervención y recomienda rutas de formación basadas en brechas de habilidades.

¿Qué factores regionales apoyan el crecimiento en Asia-Pacífico?

Los programas de digitalización gubernamental en China e India y las iniciativas Sociedad 5.0 de Japón están acelerando la adopción en todos los sectores.

¿Qué tan concentrada está la competencia entre proveedores en la actualidad?

Los cinco principales proveedores controlan aproximadamente el 45% de la participación, lo que indica una concentración moderada con espacio para disruptores especializados.

Última actualización de la página el: