Tamaño y Participación del Mercado de ITSM

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.38% CAGR |

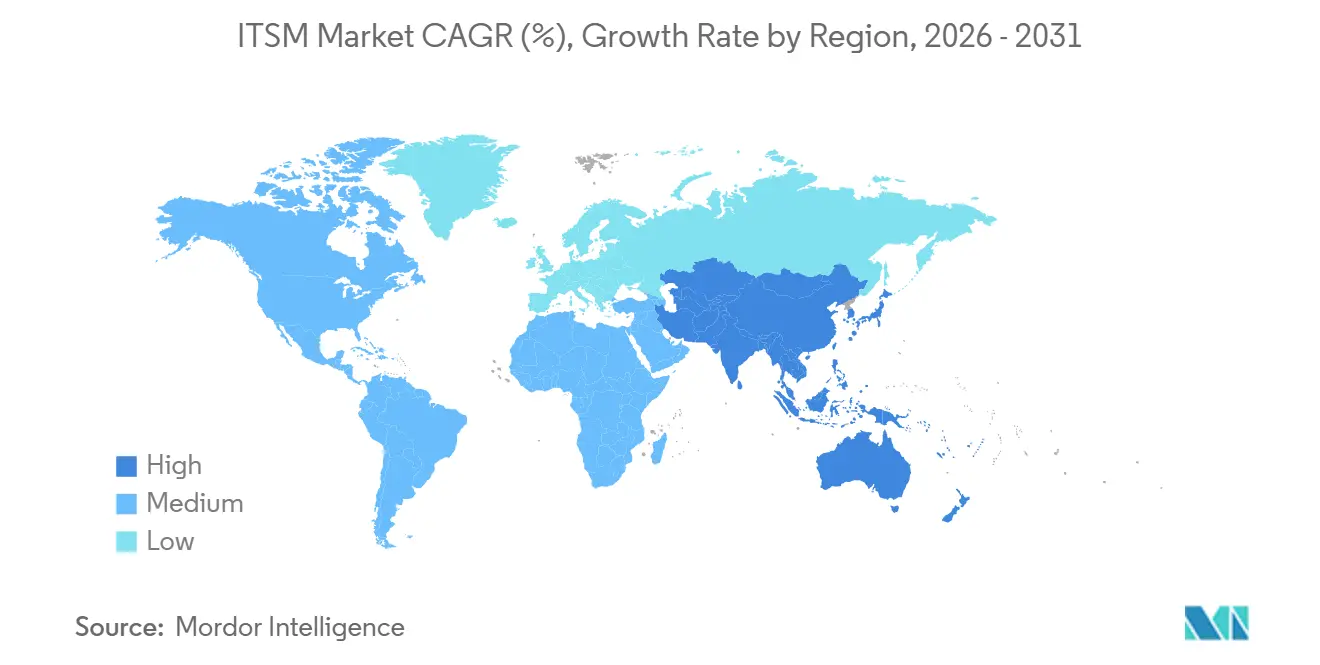

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de ITSM por Mordor Intelligence

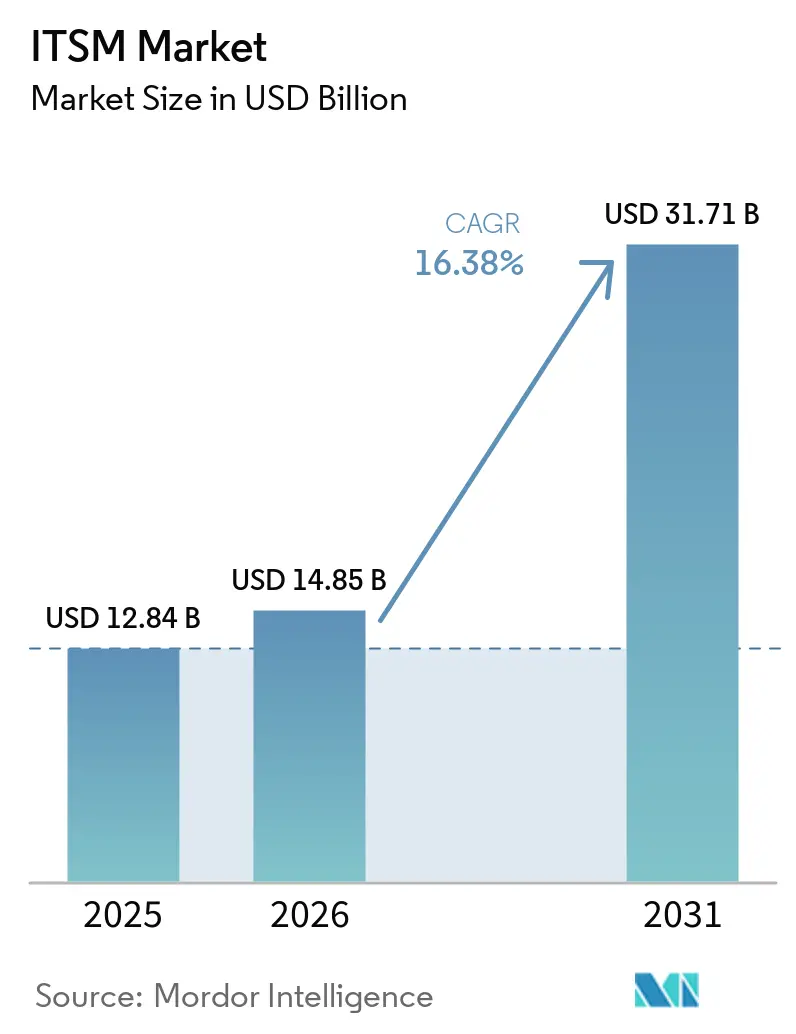

Se espera que el tamaño del mercado de gestión de servicios de TI aumente de 12,84 mil millones de USD en 2025 a 14,85 mil millones de USD en 2026 y alcance los 31,71 mil millones de USD en 2031, creciendo a una CAGR del 16,38% durante 2026-2031. El crecimiento está siendo moldeado por el movimiento sostenido de las empresas que se alejan de las herramientas de mesa de servicio locales y se dirigen hacia plataformas nativas de la nube que se actualizan con mayor frecuencia y están conectadas de manera más estrecha con la infraestructura moderna. Los proveedores también están incorporando funciones de modelos de lenguaje de gran escala y AIOps en los flujos de trabajo principales, lo que está cambiando el manejo de incidentes, las solicitudes de servicio, la entrega de conocimiento y la remediación en todo el mercado de gestión de servicios de TI. El alcance del mercado de gestión de servicios de TI también se está expandiendo más allá de la gestión de tickets hacia la supervisión financiera, los informes de sostenibilidad y el soporte para operaciones de borde distribuidas, lo que amplía el papel de la gestión de servicios dentro de las operaciones cotidianas. Este cambio está haciendo que la gestión de servicios sea más central para la continuidad del negocio, la productividad de los empleados y el tiempo de actividad de los servicios digitales, especialmente en organizaciones con infraestructura híbrida y cargas de trabajo de cumplimiento en aumento. La competencia en el mercado de gestión de servicios de TI se está moviendo, por lo tanto, hacia la profundidad de la plataforma, la amplitud de la integración y los resultados de la automatización, mientras que las mayores oportunidades permanecen en la conversión de PYME, la orquestación híbrida y el autoservicio habilitado por IA.

Conclusiones Clave del Informe

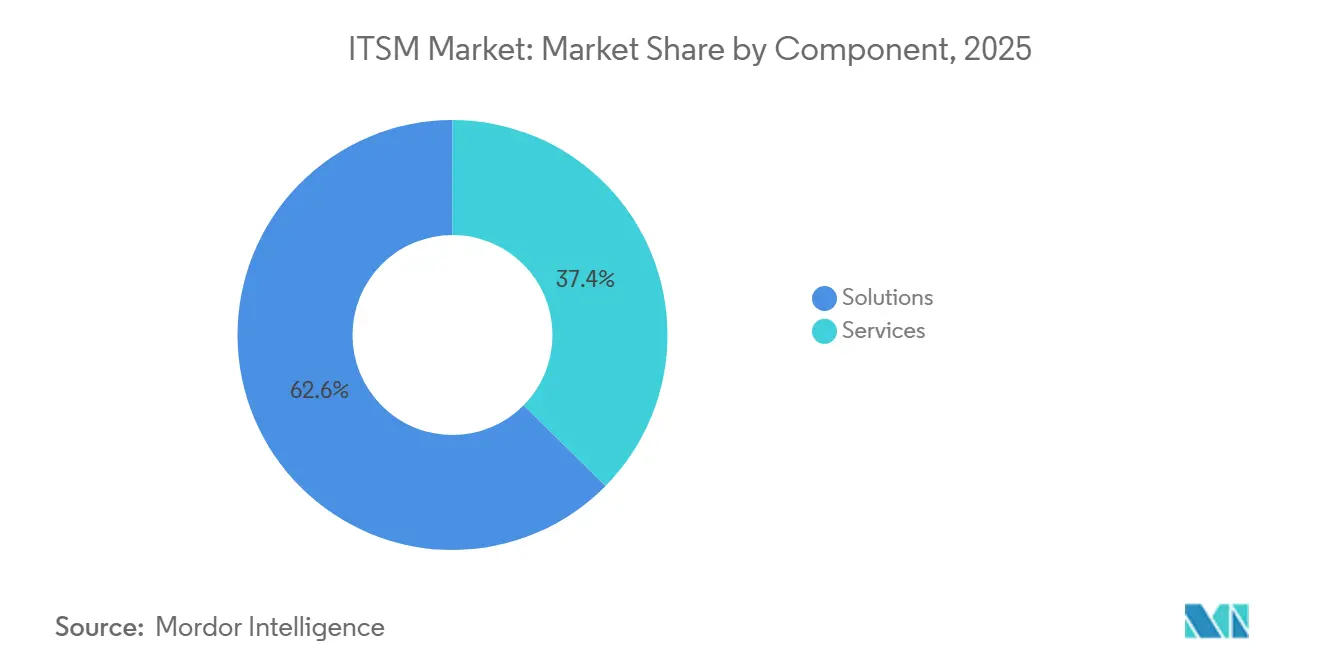

- Por componente, las soluciones tuvieron una participación del 62,61% en el mercado de ITSM en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 18,01% hasta 2031.

- Por implementación, la nube tuvo una participación del 59,62% en el mercado de ITSM en 2025, y se proyecta que se expanda a una CAGR del 18,21% hasta 2031.

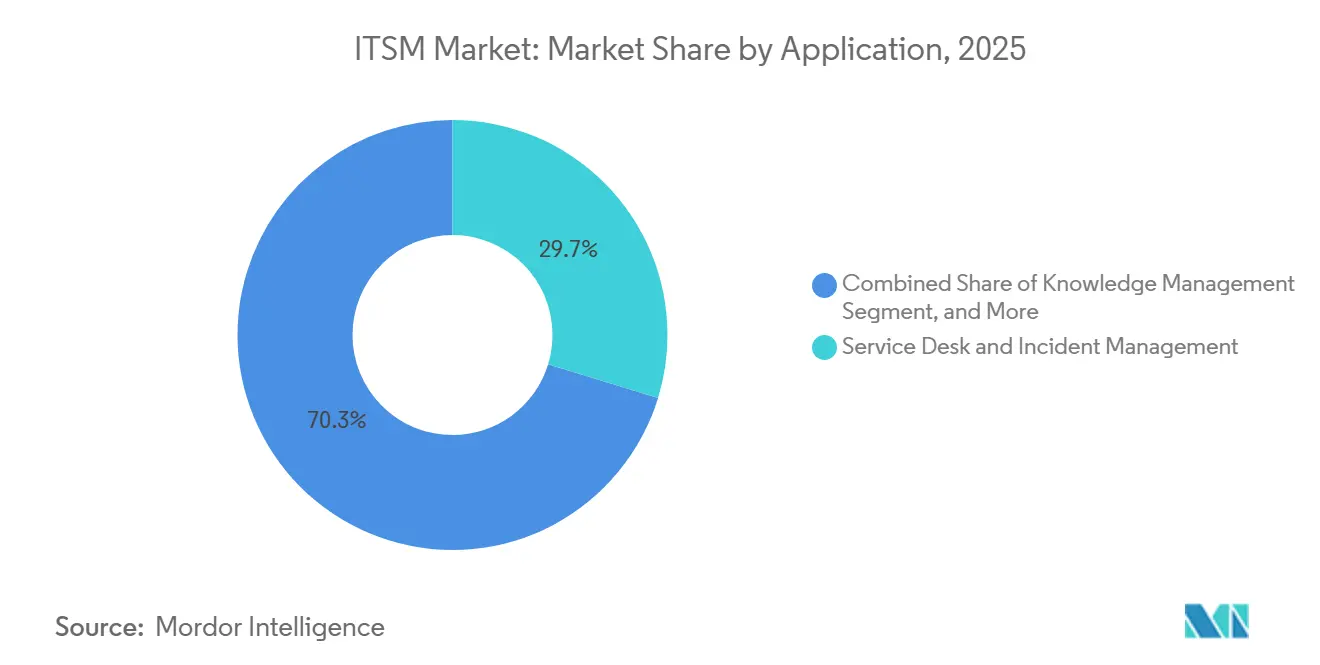

- Por aplicación, la mesa de servicio y la gestión de incidentes lideraron el mercado de ITSM con una participación del 29,73% en 2025, mientras que se proyecta que la gestión del conocimiento se expanda a una CAGR del 17,76% hasta 2031.

- Por industria de usuario final, BFSI tuvo el 23,72% de la participación del mercado de ITSM en 2025, mientras que se proyecta que la atención médica se expanda a una CAGR del 17,86% hasta 2031.

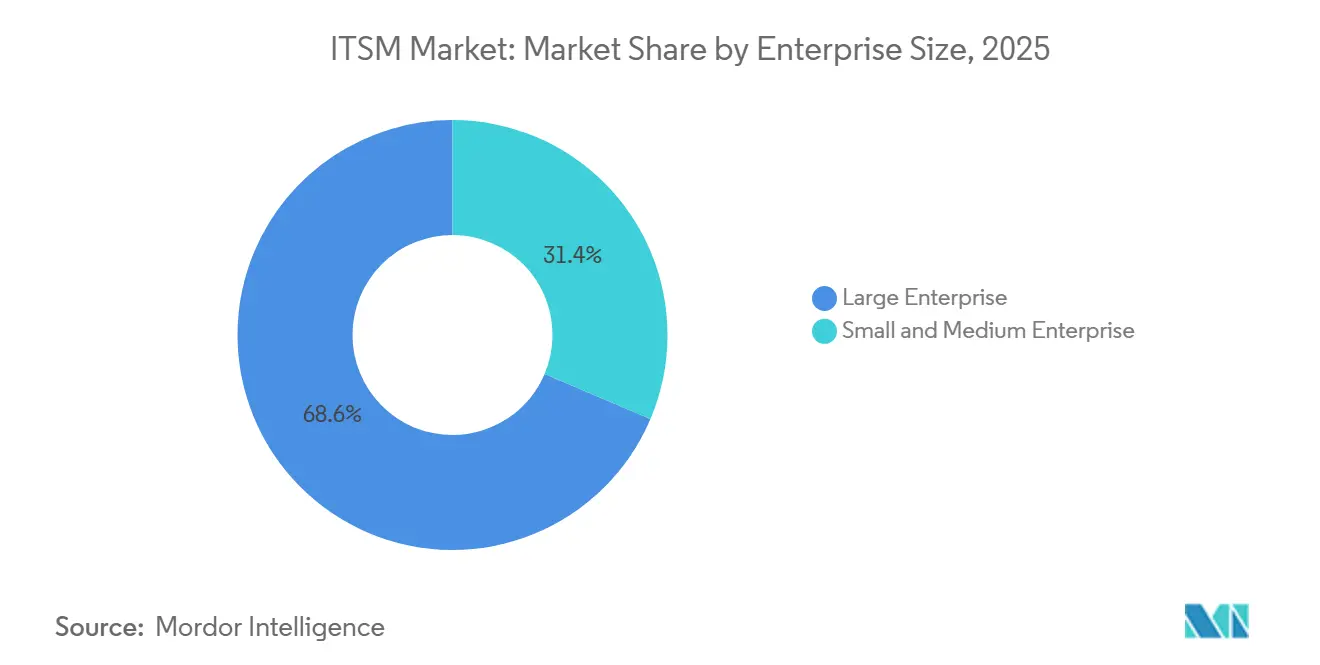

- Por tamaño de empresa, las grandes empresas tuvieron el 68,62% de la participación del mercado de ITSM en 2025, mientras que se proyecta que las PYME se expandan a una CAGR del 18,33% hasta 2031 en el mercado de gestión de servicios de TI.

- Por geografía, América del Norte tuvo una participación del 38,02% en 2025 del mercado de ITSM, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 19,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de ITSM*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Automatización de Servicios Impulsada por IA e Integración de AIOps | +3.5% | Global | Corto plazo (≤ 2 años) |

| Cambio hacia Plataformas de ITSM Nativas de la Nube | +2.9% | América del Norte y Europa, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Gestión Unificada para Entornos Híbridos y Multinube | +2.3% | Núcleo de América del Norte y APAC | Mediano plazo (2-4 años) |

| Orquestación de Bajo Código y Sin Código para ITSM Ciudadano | +1.7% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Informes de FinOps y GreenOps Integrados en ITSM | +1.1% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Incorporación de Computación en el Borde y Operaciones 5G al ITSM | +0.6% | APAC, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Automatización de Servicios Impulsada por IA e Integración de AIOps

La IA está pasando de la asistencia de soporte a la ejecución directa de flujos de trabajo en todo el mercado de gestión de servicios de TI. Los proveedores ahora posicionan agentes autónomos para resolver casos de mesa de servicio, gestionar incidentes y apoyar los flujos de trabajo de los empleados con menos intervención manual de la que permitían los copilotos anteriores.[1]Personal de Noticias de ServiceNow, "ServiceNow lleva la Fuerza Laboral Autónoma a todas las Principales Funciones Empresariales," Sala de Prensa de ServiceNow, servicenow.com Freshworks también amplió la entrega de servicios de IA con Agent Studio, MCP Gateway y soporte xLA, lo que muestra que la automatización se está convirtiendo en parte del diseño de la plataforma en lugar de una capa de funciones opcional. A medida que estas herramientas maduran, el mercado de gestión de servicios de TI está pasando de un manejo más rápido de tickets hacia una detección, enrutamiento y remediación más proactivos, especialmente donde los datos de incidentes, los flujos de trabajo y los activos de conocimiento se encuentran en la misma plataforma. Eso hace que la consolidación de la plataforma sea más valiosa porque las herramientas de IA aisladas no tienen el mismo contexto de flujo de trabajo ni la misma profundidad de gobernanza que los sistemas integrados diseñados para el control empresarial.[2]Personal de Noticias de IBM, "IBM y ServiceNow amplían la colaboración para desbloquear datos empresariales para la IA a escala," Sala de Prensa de IBM, ibm.com

Cambio hacia Plataformas de ITSM Nativas de la Nube

El diseño nativo de la nube sigue siendo una fuerte fuerza de crecimiento en el mercado de gestión de servicios de TI porque admite lanzamientos más rápidos, una escalabilidad más sencilla y una integración más amplia con sistemas de colaboración, identidad y DevOps. Los proveedores pueden actualizar los entornos de SaaS con mayor frecuencia que las implementaciones locales, lo que mantiene las funciones de IA, las plantillas de flujo de trabajo y las herramientas de cumplimiento avanzando hacia la producción a un ritmo más rápido. Esta diferencia importa porque los compradores comparan cada vez más las plataformas en función de la rapidez con que llegan las funciones útiles después de la compra, no solo en la elección inicial de implementación. El modelo de nube también se adapta a los patrones de gasto por suscripción y reduce el trabajo de gestión de infraestructura para los clientes, lo que mejora la adopción tanto en grandes empresas como en organizaciones más pequeñas. Incluso cuando los usuarios regulados conservan parte de la infraestructura privada, el mercado de gestión de servicios de TI continúa beneficiándose porque los modelos híbridos aún dependen de la orquestación liderada por la nube y el diseño de servicios.

Gestión Unificada para Entornos Híbridos y Multinube

Las grandes empresas ahora ejecutan entornos de servicio en nube pública, nube privada y sistemas locales, lo que aumenta el valor de una única capa de control en el mercado de gestión de servicios de TI. Los compradores quieren plataformas que puedan absorber alertas, elementos de configuración y eventos de cambio de varios entornos sin crear silos de procesos separados. IBM y ServiceNow ampliaron su colaboración en junio de 2026 para conectar Red Hat Ansible, Instana, watsonx.data y HashiCorp Terraform con los flujos de trabajo de ServiceNow, lo que aborda directamente la detección de problemas y la remediación en entornos mixtos. Ese tipo de asociación muestra que el control operativo ahora se construye a través de una integración profunda con herramientas de infraestructura en lugar de a través de una pila cerrada de un solo proveedor. El mercado de gestión de servicios de TI se beneficia de este cambio porque la complejidad híbrida crea una necesidad constante de orquestación, unificación de datos y transferencias operativas automatizadas.

Orquestación de Bajo Código y Sin Código para ITSM Ciudadano

Las herramientas de bajo código y sin código están ampliando la base de compradores del mercado de gestión de servicios de TI al reducir la dependencia de desarrolladores especializados para los cambios rutinarios de flujo de trabajo. Los equipos de negocio pueden configurar rutas de aprobación, portales, flujos de conocimiento y formularios de servicio con menos demora, lo que hace que los programas de ITSM sean más fáciles de expandir hacia funciones adyacentes. Ivanti añadió IA agéntica basada en personas y capacidades conversacionales más amplias a Neurons para ITSM en 2026, lo que refleja el impulso hacia una configuración más sencilla y una configuración de automatización más rápida.[3]Personal de Ivanti, "Ivanti mejora las capacidades autónomas en operaciones de TI y seguridad con la plataforma Neurons impulsada por IA," Ivanti, ivanti.com Freshworks también destacó que el 47% de los tickets de TI se enviaron fuera del horario comercial, lo que respalda la demanda de flujos de trabajo de servicio autónomos de fácil configuración que pueden ejecutarse sin un crecimiento del personal nocturno. Como resultado, el mercado de gestión de servicios de TI se está volviendo más accesible para las organizaciones que desean automatización de procesos sin largos ciclos de desarrollo ni una gran carga de scripting.

Análisis del Impacto de las Restricciones del Mercado de ITSM*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de la Migración Heredada y Alto Costo de Cambio | -2.1% | Global, más agudo en grandes empresas, BFSI y gobierno | Mediano plazo (2-4 años) |

| Escasez de Profesionales Calificados en ITSM e ITOM | -1.6% | Global, más grave en APAC y mercados emergentes | Corto plazo (≤ 2 años) |

| Regulaciones Emergentes de Gobernanza de IA y Residencia de Datos | -1.0% | Europa, APAC | Mediano plazo (2-4 años) |

| Aumento de los Costos de Datos de Observabilidad que Causan Proliferación de Herramientas | -0.7% | Global, agudo en empresas del mercado medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de la Migración Heredada y Alto Costo de Cambio

La migración sigue siendo una barrera real en el mercado de gestión de servicios de TI porque las implementaciones grandes a menudo llevan años de personalización de flujos de trabajo, cambios en la estructura de la CMDB e historial de servicios. Esa complejidad aumenta el costo del cambio de proveedor, especialmente en entornos regulados donde la aprobación de cambios, las relaciones de activos y los registros de auditoría están estrechamente integrados en la plataforma. IBM y ServiceNow enmarcaron la modernización heredada y los datos listos para IA como un problema empresarial conjunto en su actualización de colaboración de 2026, lo que refleja cuán difícil es modernizar los entornos más antiguos sin herramientas coordinadas y trabajo de procesos. BMC también continuó con mejoras a nivel de CMDB y suite en sus versiones Helix de 2026, lo que subraya el peso operativo que los datos de configuración y la estructura de la plataforma aún tienen en la gestión de servicios empresariales. Esto mantiene las decisiones de renovación cautelosas en todo el mercado de gestión de servicios de TI, porque los compradores deben sopesar las ganancias de funciones frente a la interrupción operativa, la reentrenamiento y el riesgo de transición de datos.

Escasez de Profesionales Calificados en ITSM e ITOM

La brecha de talento continúa ralentizando partes del mercado de gestión de servicios de TI, especialmente donde las organizaciones necesitan tanto conocimiento de gestión de servicios como habilidades modernas de automatización. OTRS Group informó en junio de 2025 que el 40% de las PYME citaron la escasez de talento como una de las tres principales restricciones, el 62% carecía de capacitación y educación adecuadas para mejorar las prácticas de ITSM, y solo el 12% tenía un marco de ITSM completamente maduro. Esta escasez alarga los plazos de implementación, limita la calidad de la integración y dificulta la gobernanza cuando las organizaciones intentan expandirse desde la gestión de tickets hacia una automatización de flujos de trabajo más amplia. También crea una adopción desigual porque los compradores con más recursos pueden responder al problema con IA y servicios gestionados, mientras que los equipos más pequeños aún luchan con la configuración y la administración diaria. El mercado de gestión de servicios de TI, por lo tanto, crece más rápido donde las plataformas reducen el esfuerzo administrativo, simplifican la configuración y acortan el camino desde la compra hasta la automatización de procesos utilizable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de ITSM

Por Componente:

El Dominio de la Plataforma de Soluciones da Forma a la Combinación de IngresosEl segmento de Soluciones tuvo el 62,61% de la participación del mercado de gestión de servicios de TI en 2025, lo que reflejó el cambio de implementaciones con uso intensivo de proyectos hacia suscripciones de plataforma recurrentes. Este liderazgo muestra que los compradores valoran cada vez más la capa de software en sí misma, en lugar del esfuerzo de consultoría necesario para instalarlo. En el mercado de gestión de servicios de TI, la entrega en la nube ha acortado los ciclos de implementación y ha trasladado más gasto hacia licencias, módulos de flujo de trabajo y complementos habilitados por IA. Se proyecta que las Soluciones muestren una CAGR significativa hasta 2031, lo que mantiene a este segmento en el centro de la captura de valor a medida que los proveedores venden más funciones de automatización, conocimiento y cumplimiento. Ese crecimiento también refleja la forma en que los clientes ahora esperan una mejora continua del producto en lugar de largos intervalos entre actualizaciones importantes.

Se proyecta que los Servicios se expandan a una CAGR del 18,01% hasta 2031. El segmento de Servicios importa porque los grandes compradores continúan necesitando soporte de implementación, trabajo de integración, administración gestionada y capacitación para mantener estables los entornos complejos. La demanda de estos servicios aumenta cuando las organizaciones migran desde herramientas heredadas, extienden los flujos de trabajo más allá de TI o incorporan infraestructura híbrida en un único modelo operativo. En la industria de gestión de servicios de TI, los servicios también apoyan a los clientes que carecen de profundidad de proceso interna, especialmente cuando las capacidades de IA requieren una gobernanza cuidadosa y una limpieza de datos antes de la implementación. La combinación de servicios también está cambiando porque los servicios gestionados y los paquetes de migración de alcance fijo reducen la carga percibida de la modernización para los compradores del mercado medio. Aun así, el equilibrio de ingresos en el mercado de gestión de servicios de TI continúa moviéndose hacia las soluciones porque el valor recurrente de la plataforma está creciendo más rápido que el trabajo de implementación puntual.

Por Implementación:

La Nube Extiende su Ventaja, el Modelo Híbrido Gana Terreno en Sectores ReguladosLa implementación en la nube representó el 59,62% de la participación del tamaño del mercado de gestión de servicios de TI en 2025, lo que confirmó que el SaaS se ha convertido en la opción predeterminada para la compra de nuevas plataformas. Se proyecta que el segmento de nube se expanda a una CAGR del 18,21% hasta 2031, lo que lo mantiene por delante de otros modelos de implementación en todo el mercado de gestión de servicios de TI. Los compradores prefieren la nube porque reduce la carga de infraestructura, admite el crecimiento elástico de usuarios y permite a los proveedores ofrecer nuevas capacidades sin ciclos de actualización liderados por el cliente. Esto importa más en 2026 porque los agentes de IA, los vínculos de observabilidad y las plantillas de automatización están cambiando rápidamente, y los clientes quieren acceso a esas actualizaciones a medida que se publican. La nube también se adapta a los modelos de gasto por suscripción, lo que ha hecho que el ITSM de nivel empresarial sea más accesible para las organizaciones que antes retrasaban la adopción por razones presupuestarias.

El modelo local sigue siendo relevante en el gobierno, la banca central, la defensa y otros entornos donde la ubicación de los datos y la política de seguridad limitan el uso completo de SaaS. Estas organizaciones aún necesitan gestión de servicios, pero a menudo la adquieren a través de una infraestructura estrictamente controlada y ciclos de lanzamiento más largos. Los modelos híbridos están, por lo tanto, ganando terreno porque permiten a las empresas colocar flujos de trabajo de mesa de servicio de alto volumen en la nube mientras retienen datos sensibles de cambio y configuración en sistemas privados. Esto mantiene el mercado de gestión de servicios de TI equilibrado entre el acceso a la innovación y los requisitos de control en lugar de forzar un cambio completo en cada cuenta. Con el tiempo, la demanda híbrida también apoya a los proveedores con una orquestación sólida y gestión de políticas, porque los entornos mixtos necesitan un control de procesos estable en varias capas tecnológicas.

Por Aplicación:

La Mesa de Servicio Ancla la Demanda, la Gestión del Conocimiento se AceleraLa Mesa de Servicio y la Gestión de Incidentes tuvieron la mayor participación de aplicaciones con el 29,73% en 2025, lo que mostró que las operaciones de soporte principales aún anclan la compra de plataformas en el mercado de gestión de servicios de TI. Cada organización con una función de TI formal necesita registro de solicitudes, enrutamiento, escalada y seguimiento de resolución, lo que convierte a esto en el punto de partida más común para la adopción. Su liderazgo también refleja el hecho de que los procesos de mesa de servicio generan los datos operativos que luego respaldan la automatización, los informes y la gobernanza de servicios más amplia. La Gestión de Activos y Configuración, junto con la Gestión de Cambios y Versiones, siguen siendo importantes porque los entornos regulados e híbridos necesitan una visibilidad sólida de los sistemas, las dependencias y los cambios aprobados. Estas funciones refuerzan la fidelización a la plataforma porque una vez que los datos de proceso y las aprobaciones están integrados, es menos probable que los clientes se muevan rápidamente.

Se proyecta que la Gestión del Conocimiento se expanda a una CAGR del 17,76% hasta 2031, lo que la convierte en el área de aplicación de más rápido crecimiento en el mercado de gestión de servicios de TI. El crecimiento aquí está vinculado a artículos generados por IA, vinculación automatizada de soluciones y experiencias de autoservicio más capaces que reducen la presión sobre los equipos de soporte de primera línea. Los activos de conocimiento también se están volviendo más importantes porque mejoran la coherencia entre los agentes humanos y los flujos de trabajo autónomos. La Gestión de Solicitudes de Servicio y otros usos de ITSM, incluidas las extensiones de gestión de servicios empresariales hacia RR. HH., finanzas e instalaciones, están ampliando el alcance práctico de la plataforma. Esto significa que el mercado de gestión de servicios de TI ya no se define solo por la respuesta a incidentes, porque el mismo motor de flujo de trabajo ahora se utiliza para gestionar un conjunto más amplio de interacciones de servicio interno.

Por Industria de Usuario Final:

BFSI Lidera, la Atención Médica Captura la Prima de CrecimientoBFSI representó el 23,72% del mercado en 2025, lo que lo convirtió en el segmento de usuario final más grande en el mercado de gestión de servicios de TI. Esta posición refleja la necesidad del sector de alta disponibilidad, control estricto de cambios, sólidas pistas de auditoría y soporte confiable para entornos de servicios digitales complejos. Las instituciones financieras dependen de la continuidad del servicio en los canales de clientes, las plataformas de transacciones y los sistemas de control interno, lo que hace que las operaciones de TI gobernadas sean esenciales. El segmento también se beneficia de una madurez de procesos de larga data, porque los grandes bancos y aseguradoras son más propensos a formalizar marcos de servicio e invertir en gobernanza a nivel de plataforma. Esa combinación respalda una demanda de plataforma constante incluso cuando los ciclos de implementación son cuidadosos y las decisiones de migración tardan más.

Se proyecta que la atención médica se expanda a una CAGR del 17,86% hasta 2031, lo que la convierte en el segmento de usuario final de más rápido crecimiento en el mercado de gestión de servicios de TI. El crecimiento proviene de la continua digitalización de los flujos de trabajo clínicos, el uso más amplio de dispositivos conectados y la creciente necesidad de procesos de soporte listos para el cumplimiento. Los entornos de atención médica también ejercen presión sobre la velocidad de respuesta, la visibilidad de activos y la disciplina de cambios porque las interrupciones operativas pueden afectar la prestación de atención, así como el rendimiento administrativo. La manufactura, el gobierno y el sector público, TI y telecomunicaciones, comercio minorista y comercio electrónico, viajes y hospitalidad, y otros grupos de usuarios finales conforman el resto de la base direccionable. En todos estos sectores verticales, la industria de gestión de servicios de TI se beneficia más donde el tiempo de actividad del servicio, la responsabilidad del proceso y la estandarización del flujo de trabajo tienen consecuencias operativas directas.

Por Tamaño de Empresa:

Las Grandes Empresas Lideran, las PYME Impulsan el Potencial de AdopciónLas grandes empresas tuvieron el 68,62% del mercado en 2025, lo que reflejó la escala de sus entornos de TI y la madurez de sus requisitos de gobernanza en el mercado de gestión de servicios de TI. Estas organizaciones generalmente gestionan más usuarios, más activos y estructuras de aprobación más complejas, lo que respalda contratos de plataforma más grandes. También buscan la consolidación, reemplazando herramientas departamentales desconectadas con un sistema común para incidentes, cambios, activos y conocimiento. Ese enfoque hace que los compradores empresariales sean importantes para los proveedores porque un solo contrato puede cubrir varias funciones y unidades de negocio. También explica por qué la amplitud de la plataforma, la profundidad de la integración y el soporte global siguen siendo factores competitivos críticos en el nivel superior.

Se proyecta que las PYME se expandan a una CAGR del 18,33% hasta 2031, lo que las convierte en el segmento de tamaño de empresa de más rápido crecimiento en el mercado de gestión de servicios de TI. Su crecimiento refleja un cambio económico simple, porque la entrega por suscripción ha reducido la barrera de entrada para las organizaciones que anteriormente dependían del correo electrónico, hojas de cálculo o herramientas básicas de gestión de tickets. OTRS Group informó en junio de 2025 que solo el 12% de las PYME tenían un marco de ITSM completamente maduro y que el 56% veía la modernización como una oportunidad estratégica, lo que apunta a un gran grupo de conversión aún abierto para los proveedores. Los productos dirigidos a este segmento compiten en configuración rápida, bajo esfuerzo administrativo y precios predecibles, porque esas características importan más que la personalización profunda para muchos equipos más pequeños. Esto deja a las PYME como uno de los espacios de expansión más claros en el mercado de gestión de servicios de TI, especialmente para los proveedores que pueden combinar la usabilidad con una automatización creíble.

Análisis Geográfico

Mercado de ITSM en América del Norte y Europa

América del Norte mantuvo el 38,02% del tamaño del mercado de gestión de servicios de TI en 2025, lo que la mantuvo en la posición regional líder. La región se beneficia de una alta madurez en la nube, prácticas de gestión de servicios consolidadas y una presencia concentrada de los principales proveedores y grandes compradores empresariales. Estados Unidos se mantuvo como el principal centro de ingresos, ya que las organizaciones de servicios financieros, tecnología y atención médica continuaron invirtiendo en operaciones digitales gobernadas en el mercado de gestión de servicios de TI. Canadá respaldó la demanda a través de la digitalización del sector público y la modernización empresarial, mientras que México se benefició de la expansión de infraestructura relacionada con el nearshoring y una creciente necesidad de control de procesos. Europa se mantuvo como el segundo mercado regional más grande, respaldado por la demanda de manufactura, servicios financieros y telecomunicaciones en entornos empresariales maduros.

Mercado de ITSM en Asia-Pacífico

Se proyecta que Asia-Pacífico se expanda a una CAGR del 19,90% hasta 2031, lo que la convierte en la región de más rápido crecimiento en el mercado de gestión de servicios de TI. India es un impulsor importante porque la adopción local de la nube, los requisitos de localización de datos y la escala de la base de externalización continúan impulsando la inversión en capacidades formales de gestión de servicios. China añade volumen a través de grandes implementaciones empresariales en manufactura y banca, donde la consistencia de procesos y la supervisión operativa siguen siendo importantes. Japón también apoya el crecimiento a medida que las organizaciones invierten más en automatización y operaciones de TI estructuradas para gestionar la calidad del servicio en complejos entornos tecnológicos. En todo el Sudeste Asiático, la adopción en mercados emergentes respalda el mercado de gestión de servicios de TI porque muchos compradores migran directamente a plataformas basadas en la nube en lugar de mantener largos ciclos de reemplazo de infraestructura local.

Mercado de ITSM en América del Sur y MEA

América del Sur sigue siendo menor en valor, pero Brasil y Argentina continúan generando la mayor parte de la demanda regional a través de trabajos de modernización en servicios financieros y gobierno. Estos compradores suelen adoptar la gestión formal de servicios como parte de programas de digitalización más amplios, lo que respalda un crecimiento constante pero selectivo. Oriente Medio recibe apoyo de las agendas nacionales de transformación digital en Arabia Saudita y los Emiratos Árabes Unidos, donde las inversiones del sector público y de telecomunicaciones están expandiendo las operaciones de servicios orientadas a procesos. África aún se encuentra en una etapa más temprana de adopción, pero Sudáfrica, Nigeria y Egipto presentan oportunidades de crecimiento basado en la nube porque pueden adoptar las plataformas actuales sin la misma carga de sistemas heredados que se observa en entornos empresariales más antiguos.

Panorama Competitivo

La estructura competitiva del mercado de gestión de servicios de TI está moderadamente concentrada en el nivel empresarial, con ServiceNow manteniendo la posición de plataforma general más sólida mientras varios rivales siguen siendo creíbles en tipos de cuentas específicos. ServiceNow continuó enmarcando su plataforma en torno al trabajo autónomo gobernado en 2026, y la empresa destacó la escala de su huella de flujo de trabajo a medida que expandía las capacidades operativas lideradas por IA. Su lanzamiento de la Fuerza Laboral Autónoma en mayo de 2026 y su anuncio de adquisición en torno a Armis mostraron un claro impulso para extender la gestión de servicios hacia casos de uso más amplios de inteligencia operativa y de activos. La expansión de la asociación de IBM con ServiceNow en junio de 2026 añadió otra capa a esa estrategia al vincular la automatización de infraestructura, la observabilidad y los datos empresariales con los flujos de trabajo de servicio. Estos movimientos aumentan los costos de cambio porque los clientes obtienen más valor cuando el ITSM está integrado en una pila operativa más amplia en lugar de funcionar como una herramienta de gestión de tickets independiente.

BMC, Atlassian, Salesforce, Ivanti y otros proveedores establecidos continúan compitiendo a través de diferentes fortalezas de producto en lugar de conjuntos de funciones idénticos. BMC se ha centrado en la gestión de servicios aumentada por IA y el refinamiento continuo de la CMDB a través de sus versiones Helix de 2026, lo que le ayuda a mantenerse relevante con cuentas empresariales complejas que valoran la profundidad del proceso y la configurabilidad. Ivanti ha impulsado capacidades agénticas conversacionales y basadas en personas en Neurons para ITSM, lo que apoya a los compradores que desean una mayor accesibilidad al flujo de trabajo y una configuración de automatización más rápida. Freshworks sigue ejerciendo presión desde el mercado medio con empaquetado transparente, menor fricción de implementación y operaciones de servicio lideradas por IA que se adaptan a las organizaciones que buscan un tiempo de obtención de valor más rápido. Esta combinación mantiene el mercado de gestión de servicios de TI competitivo porque los compradores pueden elegir entre amplias suites empresariales y productos más simples que enfatizan la facilidad de uso.

El mercado medio sigue siendo más fragmentado, con proveedores especializados y regionales que compiten en costo, soporte local y necesidades de cumplimiento más específicas. El espacio en blanco en el mercado de gestión de servicios de TI sigue siendo más fuerte en la adopción de PYME, la integración de flujos de trabajo de atención médica y los despliegues de gestión de servicios empresariales fuera de los equipos de TI principales. FinOps Foundation informó en 2026 que el 98% de los encuestados estaban gestionando el gasto en IA, lo que respalda el impulso más amplio hacia plataformas conectadas que pueden vincular el control de costos, la observabilidad y la remediación en un único flujo operativo. A medida que esa convergencia continúa, es probable que el mercado de gestión de servicios de TI recompense a los proveedores que combinen gobernanza, automatización y profundidad de integración sin hacer que la implementación sea demasiado pesada para los compradores más pequeños.

Líderes de la Industria de ITSM

-

ServiceNow, Inc.

-

IBM Corporation

-

BMC Software, Inc.

-

Atlassian Corporation Plc

-

Ivanti, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de ITSM Incluidas en este Informe

- ServiceNow, Inc.

- IBM Corporation

- BMC Software, Inc.

- Atlassian Corporation Plc

- Ivanti, Inc.

- Freshworks Inc.

- ManageEngine, a division of Zoho Corporation Pvt. Ltd.

- Broadcom Inc.

- Open Text Corporation

- Micro Focus International plc

- ASG Technologies Group, Inc.

- SysAid Technologies Ltd.

- Cherwell Software, LLC

- TOPdesk B.V.

- Hornbill Service Management Ltd.

- SymphonyAI Summit

- EasyVista S.A.

- SolarWinds Corporation

- Atlassian Corporation Plc

- Axelos Limited

Desarrollo Reciente de la Industria en el Mercado de ITSM

- Junio de 2026: IBM y ServiceNow anunciaron una colaboración ampliada de varios años que combina Red Hat Ansible de IBM, IBM watsonx.data, Instana y HashiCorp Terraform con la Plataforma de IA de ServiceNow para permitir la modernización heredada empresarial y las operaciones de TI autónomas en entornos de múltiples proveedores. Las soluciones conjuntas estaban programadas para estar disponibles en la segunda mitad de 2026, con la asociación apuntando al problema de datos listos para IA y la brecha de modernización de aplicaciones heredadas en las empresas más grandes a nivel mundial.

- Mayo de 2026: Freshworks presentó el Freddy AI Agent Studio dentro de Freshservice en su conferencia anual Refresh, introduciendo el Protocolo de Contexto de Modelo, MCP, Gateway para la integración de contexto de IA de terceros, Acuerdos de Nivel de Experiencia, xLAs, para métricas de entrega de servicios impulsadas por IA, y una plataforma unificada de ServiceOps que conecta ITSM, Gestión de Activos de TI, ITAM e ITOM en una única capa de datos compartida. La telemetría interna mostró que el 47% de los tickets de TI se enviaron fuera del horario comercial, lo que justifica directamente la arquitectura de resolución autónoma fuera del horario de atención.

- Mayo de 2026: ServiceNow lanzó la Fuerza Laboral Autónoma en Knowledge 2026, presentando especialistas en IA para la mesa de servicio de TI, CRM, servicio al empleado y funciones de seguridad y riesgo capaces de resolver casos de forma autónoma y gestionar incidentes de extremo a extremo. ServiceNow introdujo simultáneamente a Otto, una nueva experiencia de IA empresarial que unifica la IA conversacional, los flujos de trabajo autónomos y la búsqueda empresarial, y anunció la adquisición de Armis, una plataforma de inteligencia de activos de OT e IoT que extiende la cobertura de ITSM a entornos de tecnología operativa.

- Enero de 2026: ServiceNow lanzó la iniciativa de Fuerza Laboral Autónoma, añadiendo Moveworks a la Plataforma de IA de ServiceNow para el soporte conversacional de empleados y posicionando al Especialista en IA de Mesa de Servicio de TI de Nivel 1, que maneja restablecimientos de contraseñas, aprovisionamiento de software y resolución de problemas de red de forma autónoma utilizando bases de conocimiento empresarial y datos históricos de incidentes.

Alcance del Informe Global del Mercado de ITSM

El Mercado de Gestión de Servicios de Tecnología de la Información está Segmentado por Componente (Soluciones, Servicios), Implementación (Nube, Local, Híbrida), Aplicación (Mesa de Servicio y Gestión de Incidentes, Gestión de Activos y Configuración, Gestión de Cambios y Versiones, Gestión de Solicitudes de Servicio, Gestión del Conocimiento, Otros), Industria de Usuario Final (BFSI, Manufactura, Gobierno y Sector Público, TI y Telecomunicaciones, Comercio Minorista y Comercio Electrónico, Atención Médica, Otros), Tamaño de Empresa (Grandes Empresas, PYME), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

Resumen de la Segmentación

| Nube |

| En instalaciones propias |

| Mesa de Servicio y Gestión de Incidentes |

| Gestión de Configuración y Activos |

| Gestión de Cambios y Versiones |

| Gestión de Redes y Bases de Datos |

| Otros |

| BFSI |

| Manufactura |

| Gobierno y Educación |

| TI y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Salud |

| Viajes y Hospitalidad |

| Otras Industrias |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Soluciones (Plataforma/Software) |

| Servicios (Implementación, Gestionados, Capacitación) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Egipto | ||

| Resto de África | ||

| Por Implementación | Nube | ||

| En instalaciones propias | |||

| Por Aplicación | Mesa de Servicio y Gestión de Incidentes | ||

| Gestión de Configuración y Activos | |||

| Gestión de Cambios y Versiones | |||

| Gestión de Redes y Bases de Datos | |||

| Otros | |||

| Por Industria de Usuario Final | BFSI | ||

| Manufactura | |||

| Gobierno y Educación | |||

| TI y Telecomunicaciones | |||

| Comercio Minorista y Comercio Electrónico | |||

| Salud | |||

| Viajes y Hospitalidad | |||

| Otras Industrias | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Tipo de Servicio | Soluciones (Plataforma/Software) | ||

| Servicios (Implementación, Gestionados, Capacitación) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de gestión de servicios de TI en 2026?

El mercado de gestión de servicios de TI se sitúa en 14,85 mil millones de USD en 2026 y se prevé que alcance los 31,71 mil millones de USD en 2031 con una CAGR del 16,38%.

¿Qué región lidera la demanda global de gestión de servicios de TI?

América del Norte lideró con una participación del 38,02% en 2025, respaldada por una sólida madurez en la nube, grandes compras empresariales y una presencia concentrada de proveedores.

¿Qué región está creciendo más rápido hasta 2031?

Se prevé que Asia-Pacífico crezca a una CAGR del 19,90% hasta 2031, impulsada por la adopción de la nube, la digitalización empresarial y la creciente necesidad de automatización.

¿Qué modelo de implementación es el más utilizado?

La nube lideró con una participación del 59,62% en 2025 y también es el modelo de implementación de más rápido crecimiento, lo que refleja la preferencia de los compradores por actualizaciones más rápidas y una menor carga de infraestructura.

¿Qué grupo de usuarios finales genera la mayor demanda?

BFSI tuvo la mayor participación de usuarios finales con el 23,72% en 2025 porque los entornos financieros regulados y siempre activos necesitan una sólida gobernanza operativa y continuidad del servicio.

Última actualización de la página el: