Tamaño y Participación del Mercado de Comercio Conversacional

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.64 Mil millones de dólares |

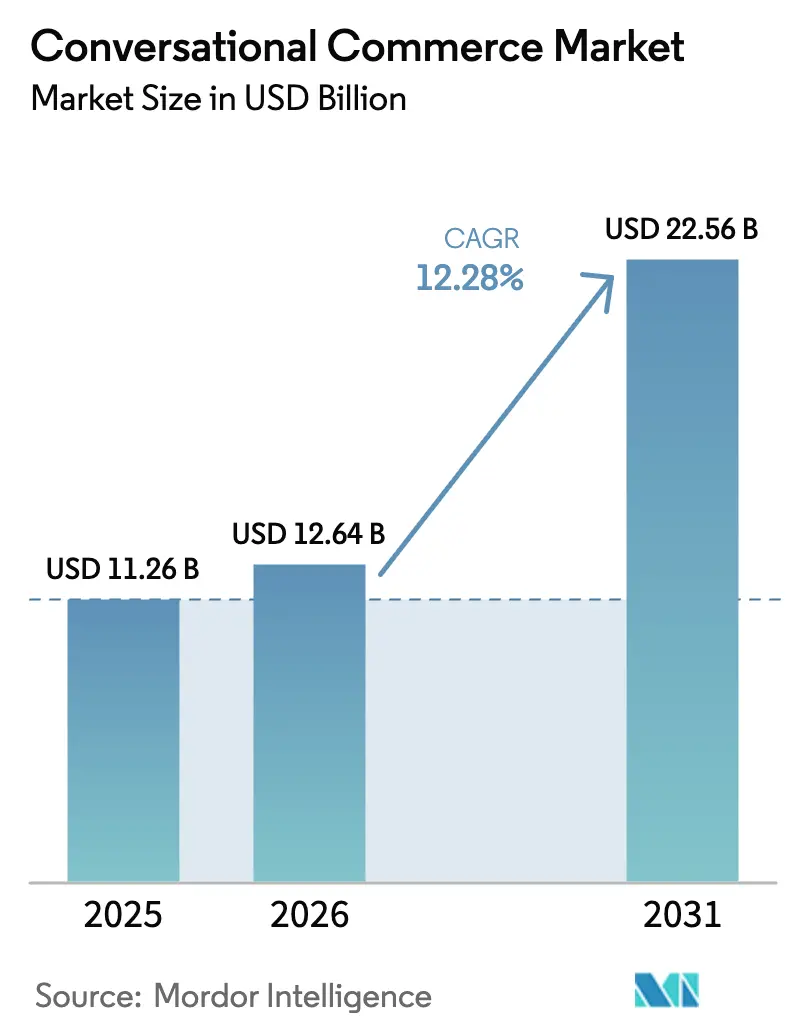

| Tamaño del Mercado (2031) | 22.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.28% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Conversacional por Mordor Intelligence

Se proyecta que el tamaño del mercado de comercio conversacional sea de USD 11,26 mil millones en 2025, USD 12,64 mil millones en 2026, y alcance USD 22,56 mil millones en 2031, creciendo a una CAGR del 12,28% de 2026 a 2031. Los diálogos en tiempo real y con conciencia contextual dentro de plataformas de mensajería y voz familiares están reemplazando los formularios web estáticos, reduciendo los pasos desde la intención hasta la compra y disminuyendo el abandono del carrito. Las regiones con predominio de smartphones y la regulación favorable a la interoperabilidad están amplificando la adopción, mientras que las compras en video en vivo, los pagos dentro del chat y el proceso de pago habilitado por voz continúan difuminando la línea entre la interacción de marketing y el momento de la transacción. Los proveedores que combinan herramientas de bajo código con API de modelos de lenguaje de gran escala están reduciendo las barreras de entrada para las pequeñas empresas, y la implementación en la nube sigue siendo la opción predeterminada a medida que las marcas buscan infraestructura elástica que escale durante los picos promocionales sin gastos de capital.

Conclusiones Clave del Informe

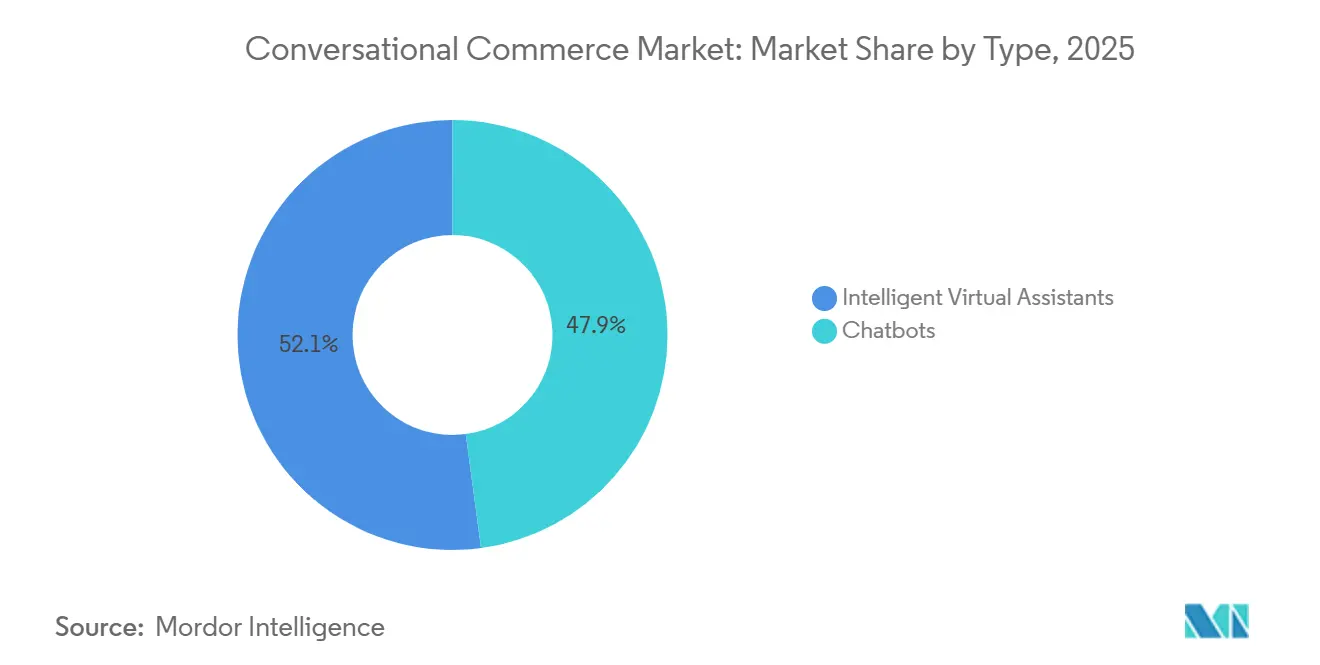

- Por tipo, los chatbots representaron el 47,89% de la participación del mercado de comercio conversacional en 2025, mientras que se proyecta que los asistentes virtuales inteligentes registren una CAGR del 12,74% hasta 2031.

- Por componente, el software y las soluciones lideraron con una participación de ingresos del 72,46% en 2025; se prevé que los servicios se expandan a una CAGR del 12,71% hasta 2031.

- Por modo de implementación, las instalaciones en la nube representaron el 83,66% del tamaño del mercado de comercio conversacional en 2025 y se espera que crezcan a una CAGR del 12,62% hasta 2031.

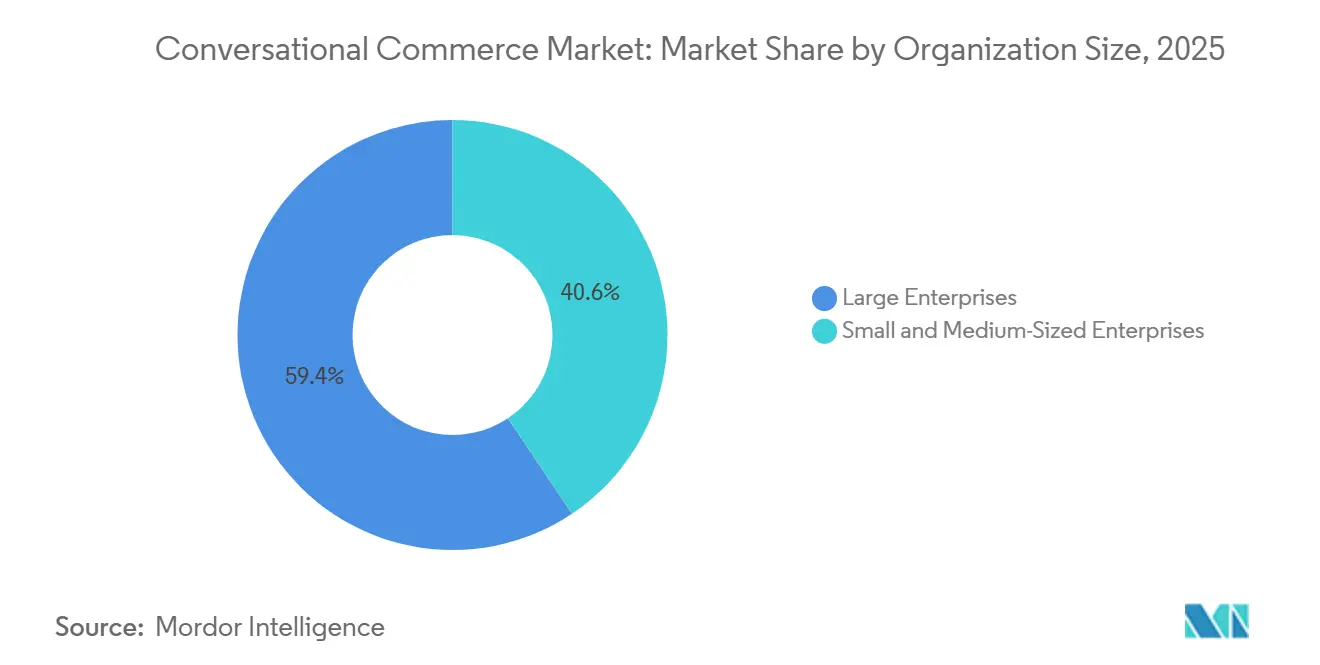

- Por tamaño de organización, las grandes empresas captaron el 59,37% del gasto de 2025, mientras que se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 12,67% hasta 2031.

- Por industria de usuario final, el comercio minorista y el comercio electrónico representaron el 27,84% del mercado de comercio conversacional en 2025, mientras que la atención sanitaria avanza a una CAGR del 13,44% hasta 2031.

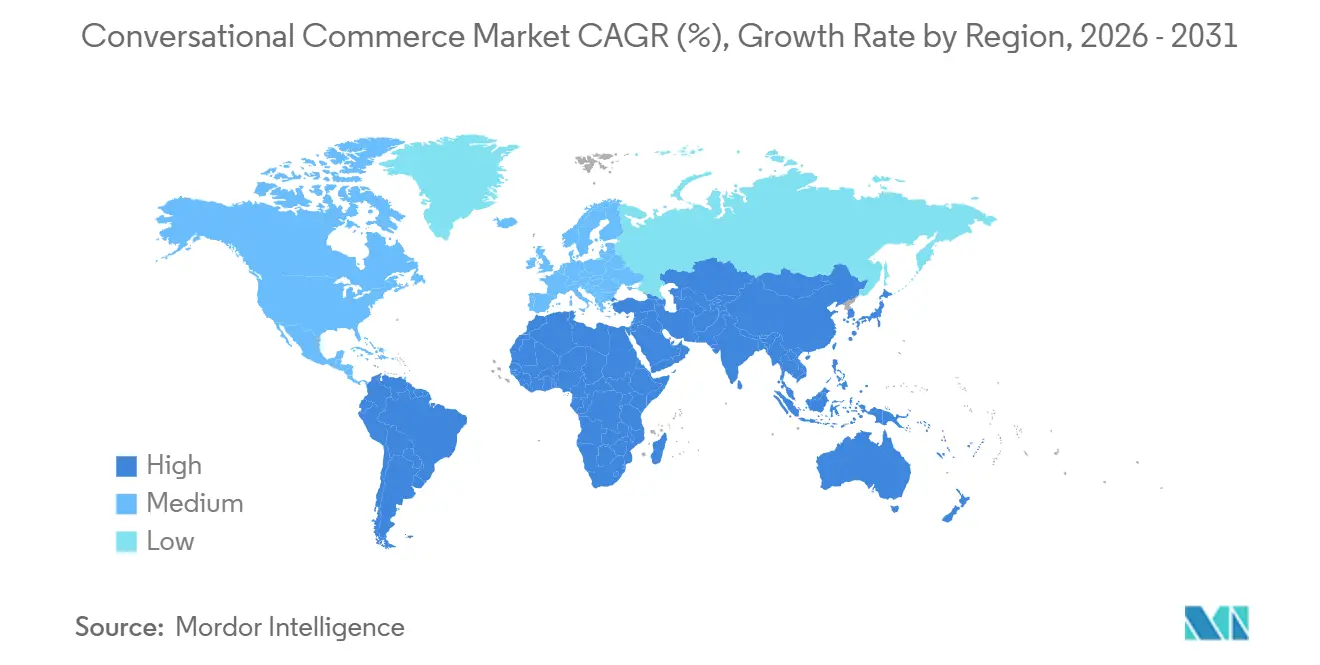

- Por geografía, Asia-Pacífico lideró con el 38,91% de la participación del mercado de comercio conversacional en 2025, y se proyecta que África registre una CAGR del 13,27% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Comercio Conversacional

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Implementación de WhatsApp Business en India y Brasil que Permite Pagos dentro del Chat | +2.3% | Asia-Pacífico (India como núcleo), América del Sur (Brasil como núcleo) | Mediano plazo (2-4 años) |

| Comercio Social en Video en Vivo en China que Cataliza Sesiones de Chat con Transacciones | +2.1% | Asia-Pacífico (China como núcleo, expansión hacia el Sudeste Asiático) | Corto plazo (≤ 2 años) |

| API de Modelos Fundacionales que Reducen el Costo de Construcción de Chatbots para Pymes | +2.4% | Global, con adopción acelerada en mercados emergentes | Mediano plazo (2-4 años) |

| Implementaciones Obligatorias de RCS por Operadores Móviles de Red Europeos que Desbloquean el Comercio de Mensajería Enriquecida | +1.6% | Europa (UE27 y Reino Unido) | Largo plazo (≥ 4 años) |

| Penetración del Proceso de Pago por Voz en Altavoces Inteligentes en Hogares de EE. UU. | +1.5% | América del Norte (Estados Unidos como núcleo) | Mediano plazo (2-4 años) |

| Complementos de KYC de Nivel Bancario para Aplicaciones de Mensajería que Impulsan Casos de Uso Regulados del Sector de Banca, Servicios Financieros y Seguros en América del Norte | +1.3% | América del Norte (Estados Unidos, Canadá) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Implementación de WhatsApp Business en India y Brasil que Permite Pagos dentro del Chat

Meta reportó ingresos por mensajería empresarial a una tasa anual de USD 1 mil millones en 2024, e India y Brasil representaron una proporción desproporcionadamente alta del volumen de chat.[1]Centro de Información de la Red de Internet de China, "Informe Estadístico sobre el Desarrollo de Internet en China," cnnic.net.cn La Interfaz de Pagos Unificados de India procesó 16,73 mil millones de transacciones en diciembre de 2025, y WhatsApp Pay completa esos pagos sin redirigir a los usuarios, reduciendo el abandono del carrito en un 30% en comparación con los flujos de la web móvil. Brasil contaba con 5 millones de cuentas activas de WhatsApp Business a mediados de 2025, y su red Pix gestionó 4,4 mil millones de transferencias en noviembre de 2025, con una proporción creciente iniciada dentro de hilos de mensajería. La alta penetración de smartphones, el bajo uso de tarjetas y la regulación favorable a la interoperabilidad hacen que el proceso de pago nativo en chat sea especialmente atractivo para los microcomercantes. Condiciones similares en Indonesia, México y Nigeria apuntan a una mayor expansión geográfica de este modelo.

Comercio Social en Video en Vivo en China que Cataliza Sesiones de Chat con Transacciones

El ecosistema de transmisión en vivo de China generó CNY 4,9 billones (USD 690 mil millones) en valor de mercancía en 2024, y plataformas como Douyin y Taobao Live ahora incorporan chat uno a uno que permite a los espectadores negociar, solicitar demostraciones y pagar sin salir del video.[2]Corporación Nacional de Pagos de India, "Estadísticas de Transacciones UPI Diciembre 2025," npci.org.in Alibaba reveló que las sesiones con chat en tiempo real convirtieron un 40% mejor que los anuncios de video pregrabados en el ejercicio fiscal 2025. Douyin procesó más de 1 mil millones de pedidos de comercio en vivo durante el primer semestre de 2025, validando el formato a escala nacional. Mercados del Sudeste Asiático como Shopee y Lazada están pilotando funciones similares, lo que señala una inminente expansión regional. Las plataformas occidentales también están desarrollando prototipos de video de compra para compensar los flujos de ingresos exclusivamente publicitarios.

API de Modelos Fundacionales que Reducen el Costo de Construcción de Chatbots para Pymes

OpenAI redujo el precio de la API de GPT-4 de USD 0,03 a USD 0,01 por cada 1.000 tokens entre 2023 y enero de 2025, recortando el gasto de inferencia en un 67%. La API Gemini de Google introdujo un nivel gratuito que ofrece a las startups calificadas 1 millón de tokens al mes, intensificando la presión sobre los precios.[3]Google Cloud, "Nivel Gratuito de la API Gemini," cloud.google.com Los menores costos de entrada han reducido el gasto total de propiedad de la inteligencia artificial conversacional en aproximadamente un 60%, lo que permite a los pequeños minoristas y clínicas implementar bots de nivel productivo sin contratar personal de ciencia de datos. Una encuesta de PwC de 2025 muestra que el 48% de las pymes en América del Norte y Europa tienen la intención de adoptar inteligencia artificial conversacional en los próximos 12 meses, más del doble del nivel de 2023. Los comerciantes de mercados emergentes se benefician aún más, ya que las API en la nube les permiten superar la externalización de centros de llamadas tanto en costo como en velocidad de implementación.

Implementaciones Obligatorias de RCS por Operadores Móviles de Red Europeos que Desbloquean el Comercio de Mensajería Enriquecida

Los operadores europeos adoptaron el Perfil Universal de la GSMA en 2024, y a principios de 2026, más del 80% de los dispositivos Android en la UE se comercializan con RCS activo de forma predeterminada. Deutsche Telekom, Orange, Telefónica y Vodafone lanzaron un centro empresarial conjunto de RCS que elevó las tasas de clics un 25% por encima de los SMS en pilotos de comercio minorista y viajes. Las tarjetas enriquecidas, los botones de pago y los identificadores de remitente verificados hacen que el canal sea adecuado para experiencias de pago que antes requerían aplicaciones nativas. La próxima cartera eIDAS 2.0 de la UE permitirá la autenticación dentro del mensaje para pagos regulados, lo que aumentará aún más la credibilidad. En conjunto, estos cambios posicionan la mensajería de nivel operador como una alternativa basada en estándares a las plataformas propietarias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Actualizaciones de Privacidad de Apple iOS Reducen el Seguimiento de Conversiones de Terceros en Mensajes | -1.4% | Global, con impacto pronunciado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| La Ley de Mercados Digitales de la UE Limita la Autopreferencia de Plataformas en los Flujos de Comercio | -1.2% | Europa (guardianes de acceso de la UE27: Apple, Meta, Google, Amazon) | Mediano plazo (2-4 años) |

| Las Brechas de Precisión del PLN en Idiomas Asiáticos con Pocos Recursos Obstaculizan el Mercado | -0.9% | Asia-Pacífico (Sudeste Asiático, Asia del Sur excluyendo India) | Largo plazo (≥ 4 años) |

| Los Estándares de Pago Fragmentados en África Reducen las Tasas de Finalización | -0.8% | África (núcleo en el África subsahariana) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Actualizaciones de Privacidad de Apple iOS Reducen el Seguimiento de Conversiones de Terceros en Mensajes

La Transparencia de Seguimiento de Aplicaciones de Apple, aplicada desde iOS 14.5, requiere un consentimiento explícito para el seguimiento entre aplicaciones, y el consentimiento global se estabilizó cerca del 25% a mediados de 2024. Sin vínculos deterministas entre las interacciones de chat y las compras en iOS, las marcas tienen dificultades para demostrar el retorno sobre el gasto publicitario. Meta confirmó en su llamada de resultados de 2024 que la precisión de la segmentación y la atribución disminuyeron materialmente, lo que impulsó cambios de producto hacia pagos dentro del chat que retienen datos de primera parte. La brecha de medición es más aguda en América del Norte y Europa, donde la cuota de mercado de iOS supera el 50% en varios países. Los modelos probabilísticos llenan algunas brechas, pero a costa de precisión y mayores presupuestos de adquisición.

La Ley de Mercados Digitales de la UE Limita la Autopreferencia de Plataformas en los Flujos de Comercio

La Ley de Mercados Digitales, aplicable desde marzo de 2024, prohíbe a los guardianes de acceso designados favorecer sus propias pasarelas de pago o clasificar sus propios servicios por encima de los rivales. Los comerciantes en WhatsApp o Google Business Messages ahora pueden dirigir a los compradores de la UE hacia pasarelas de terceros; sin embargo, los primeros datos de cumplimiento muestran que las tasas de conversión se quedan rezagadas respecto al proceso de pago nativo en un 15-20% porque los usuarios enfrentan redirecciones adicionales y páginas de pago desconocidas. Si bien la norma amplía la elección de pago y reduce las tarifas de plataforma, fragmenta los recorridos de usuario que antes parecían fluidos. Los guardianes de acceso están rediseñando interfaces para mantenerse en cumplimiento sin perder participación, pero se espera que los ingresos por conversación a corto plazo disminuyan hasta que los compradores se acostumbren a los flujos de varios pasos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Asistentes Virtuales Inteligentes Ganan Terreno frente a los Chatbots Establecidos

Los chatbots capturaron el 47,89% de la participación del mercado de comercio conversacional en 2025, lo que refleja su dominio en el seguimiento de pedidos y la automatización de preguntas frecuentes. Sin embargo, se proyecta que los asistentes virtuales inteligentes avancen a una CAGR del 12,74% hasta 2031, a medida que el razonamiento de los modelos de lenguaje de gran escala, el análisis de sentimientos y el alcance proactivo se vuelven más asequibles. Las empresas ven cómo los asistentes reducen el tiempo promedio de gestión y aumentan las tasas de venta cruzada al presentar ofertas contextuales en lugar de menús rígidos. Los proveedores de servicios bancarios, de seguros y de atención sanitaria valoran los asistentes que analizan textos de pólizas o clasifican síntomas, tareas que los bots con guiones no pueden realizar de manera confiable. El cambio señala una migración gradual desde los árboles de decisión estáticos hacia la participación generativa y de múltiples turnos.

El impulso de crecimiento descansa en canalizaciones de datos más enriquecidas y en el procesamiento de voz en el dispositivo que reduce la latencia. Las compras por voz se benefician más porque los asistentes pueden desambiguar productos, negociar ventanas de entrega y ofrecer artículos complementarios, mientras que los chatbots obligan a los usuarios a seguir secuencias de palabras clave que aumentan el abandono. Los proveedores empaquetan la generación aumentada por recuperación y la memoria de conversación para que los asistentes recuerden interacciones anteriores en todos los canales, ampliando aún más la brecha de capacidades. Al mismo tiempo, los chatbots siguen siendo rentables para flujos de alto volumen en entornos regulados que exigen registros de auditoría estrictos. La coexistencia de ambas herramientas permite a las marcas adaptar la complejidad al caso de uso, orientando los recorridos de alto valor hacia los asistentes.

Por Componente: Los Servicios se Expanden a Medida que las Integraciones Superan las Licencias Estándar

El software y las soluciones representaron el 72,46% del tamaño del mercado de comercio conversacional en 2025, impulsados por licencias de plataforma, llamadas a API y plantillas prediseñadas. Sin embargo, se prevé que los servicios crezcan a una CAGR del 12,71% hasta 2031, a medida que las empresas lidian con integraciones heredadas de CRM, pagos e inventario que reducen el atractivo de las implementaciones listas para usar. Los equipos de consultoría configuran el cifrado, el registro de cumplimiento y el ajuste multilingüe que los sectores regulados no pueden omitir. Las implementaciones en servicios financieros a menudo requieren alineación con SOC 2 y PCI-DSS, que los paneles de control genéricos en la nube no ofrecen. Como resultado, los ingresos por servicios ahora se asocian a la mayoría de las licencias empresariales.

El auge de la consultoría también proviene de la optimización iterativa una vez que un bot está en funcionamiento. Las marcas dependen de los servicios gestionados para las pruebas A/B de indicaciones, el refinamiento de intenciones y el análisis de transcripciones de conversaciones para obtener retroalimentación sobre productos. Los proveedores de atención sanitaria contratan especialistas para integrar los registros de salud electrónicos y los sistemas de farmacia en flujos de chat conformes con la HIPAA. Los proveedores de plataformas responden con paquetes de soporte escalonados que añaden créditos de formación y gestores de éxito dedicados, convirtiendo los acuerdos únicos en ingresos similares a suscripciones. Con el tiempo, la creciente participación de los servicios en la cartera equilibra la compresión de precios en los puestos de software básico.

Por Modo de Implementación: La Nube Domina a Medida que la Elasticidad y las Versiones Rápidas Superan al Control

Las instalaciones en la nube representaron el 83,66% de la participación del mercado de comercio conversacional en 2025 y se espera que crezcan a una CAGR del 12,62% hasta 2031. Las marcas prefieren la elasticidad de pago por uso que absorbe los picos de tráfico estacional sin presupuestos de capital. Los hiperescaladores lanzan nuevas funciones cada pocas semanas, por lo que los clientes pueden acceder a las últimas integraciones de modelos de lenguaje de gran escala sin programar tiempos de inactividad. La expansión de centros de datos regionales y certificaciones como FedRAMP High alivian las preocupaciones de soberanía que antes bloqueaban las cargas de trabajo federales y financieras. Los proyectos locales ahora se centran en sistemas de defensa con aislamiento de red y naciones con leyes estrictas de residencia de datos.

Las ventajas operativas se acumulan con el tiempo. Deloitte encontró que la nube redujo el costo total de propiedad a cinco años en un 45% en comparación con el hardware local, gracias a la depreciación evitada y los gastos generales de mano de obra. La entrega continua también significa una corrección más rápida de los hallazgos de cumplimiento y los parches de seguridad, reduciendo las ventanas de vulneración. Los usuarios locales, por el contrario, enfrentan ciclos de actualización anuales que se quedan rezagados respecto a los conjuntos de funciones y los paneles de análisis en la nube. A medida que los costos de inferencia de los modelos fundacionales disminuyen, las economías de escala de la infraestructura multiinquilino se fortalecen, inclinando las migraciones futuras aún más hacia la nube.

Por Tamaño de Organización: Las Pymes Cierran la Brecha con Herramientas Sin Código y Tarifas Basadas en el Uso

Las grandes empresas representaron el 59,37% del mercado de comercio conversacional en 2025, aprovechando los descuentos por volumen, los despliegues globales y los análisis personalizados. Se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 12,67% hasta 2031, a medida que los constructores sin código y los precios por conversación eliminan las altas tarifas iniciales. Shopify Inbox, por ejemplo, atrajo a cientos de miles de comerciantes con una capa de chat gratuita integrada en los paneles de la tienda. WhatsApp Business añadió catálogos enriquecidos y widgets de respuesta rápida sin costo, permitiendo a los microminoristas vender dentro de una interfaz familiar. Las menores barreras financieras y técnicas convierten la adopción de experimento en necesidad para las tiendas de barrio.

Las pymes utilizan plantillas para la reserva de citas, el seguimiento de entregas y la calificación de clientes potenciales que se ponen en marcha en días, no en meses. La caída de los precios de las API les permite ofrecer diálogos similares a los humanos sin talento en aprendizaje automático, mientras que los mercados proporcionan pasarelas de pago listas para usar. Las empresas aún superan en gasto en asistentes multilingües, gobernanza y análisis avanzados que requieren equipos dedicados. Sin embargo, a medida que los proveedores lanzan kits de inicio verticales y niveles basados en el uso, la brecha de capacidades se reduce. Durante el período de previsión, el crecimiento incremental provendrá de manera desproporcionada de los compradores de pymes que ingresan al canal por primera vez.

Por Industria de Usuario Final: La Atención Sanitaria Emerge como el Segmento Vertical de Mayor Expansión

El comercio minorista y el comercio electrónico representaron el 27,84% de la participación del mercado de comercio conversacional en 2025, aprovechando el chat para recuperar carritos abandonados, automatizar devoluciones y personalizar recomendaciones. Sin embargo, se prevé que la atención sanitaria registre la CAGR más alta del 13,44% entre 2026 y 2031. Los proveedores de telemedicina integran verificadores de síntomas, citas y recargas de recetas en hilos unificados que reducen la carga del centro de llamadas y mejoran el cumplimiento del paciente. El cifrado listo para HIPAA y los registros de auditoría ahora se incluyen de forma predeterminada en muchas plataformas en la nube, desbloqueando grandes redes hospitalarias. Las aseguradoras experimentan con bots de recepción de reclamaciones que recopilan documentos y verifican la cobertura en el chat, acelerando los ciclos de liquidación.

Otras industrias siguen caminos distintos. Los bancos integran complementos de KYC biométrico y alertas de fraude para proteger las transferencias de alto valor, mientras que los operadores de telecomunicaciones automatizan la resolución de problemas de primer nivel para problemas de conectividad. Las marcas de viajes envían opciones de reserva en tiempo real a través del chat cuando cambian los vuelos, agrupando hoteles y autos para generar ingresos incrementales. La fabricación y la logística siguen siendo incipientes, pero muestran potencial a medida que los portales de proveedores y el seguimiento de envíos migran del correo electrónico a las interfaces conversacionales. En todos los sectores verticales, el éxito se correlaciona con la capacidad de combinar datos transaccionales, verificación de identidad y pasarelas de pago en un único diálogo que cierra la venta.

Análisis Geográfico

Asia-Pacífico contribuyó con el 38,91% de los ingresos del comercio conversacional en 2025, anclado por las compras en video en vivo de China y los pagos UPI dentro del chat de India. El chat uno a uno de Douyin dentro de las transmisiones en vivo ahora establece el punto de referencia de conversión que TikTok está adaptando para los mercados occidentales, mientras que el incremento del 40% de Taobao Live sobre el video pregrabado demuestra el poder de la participación en tiempo real. Las superaplicaciones del Sudeste Asiático como Grab y Gojek integran el transporte, la entrega de alimentos y el comercio por chat en carteras unificadas, comprimiendo el recorrido del cliente a unos pocos toques. Japón y Corea del Sur muestran una migración más lenta desde las compras centradas en aplicaciones hacia los flujos nativos de chat, aunque los asistentes de voz integrados en televisores inteligentes y automóviles están abriendo un nuevo punto de entrada para el proceso de pago conversacional.

Se prevé que África se expanda a una CAGR del 13,27% hasta 2031, a medida que la ubicuidad del dinero móvil se combina con la caída de los costos de las API para los modelos fundacionales. M-Pesa de Kenia superó los 2 mil millones de transacciones en 2024, y las empresas de tecnología financiera nigerianas están integrando bots de WhatsApp para gestionar pagos entre pares y pago de facturas bajo las reglas de banca abierta del Banco Central. Sudáfrica y Egipto están pilotando el comercio RCS con operadores locales, pero los estándares de pago fragmentados aún reducen las tasas de finalización. En América del Norte, más de 100 millones de hogares estadounidenses poseen dispositivos Alexa, y las consultas de compras por voz aumentaron un 37% en 2024, aunque las interfaces con escasas imágenes limitan la conversión. Los bancos canadienses replican los patrones de EE. UU., añadiendo chatbots bilingües que cumplen con las normas de datos de la PIPEDA.

La trayectoria de Europa está moldeada por la Ley de Mercados Digitales y el RGPD, que imponen la interoperabilidad al tiempo que aumentan la complejidad de la implementación. El Reino Unido, Alemania, Francia e Italia lideran los despliegues empresariales, y el RCS alcanza a más del 80% de los teléfonos Android de la UE, aumentando las tasas de clics en un 25% sobre los SMS. España y los países nórdicos se centran en compradores con conciencia de sostenibilidad que valoran las prácticas de datos transparentes. América del Sur depende de Brasil, donde 5 millones de comerciantes utilizan WhatsApp Business y Pix registra 4,4 mil millones de transferencias mensuales dentro de hilos de chat. Argentina, Colombia y Chile le siguen, aunque la volatilidad macroeconómica influye en el gasto. En Oriente Medio, el chatbot Smart Dubai de los Emiratos Árabes Unidos procesó 500.000 interacciones en su primer año, y la Visión 2030 de Arabia Saudita financia modelos de lenguaje de gran escala en árabe para los servicios ciudadanos. El crecimiento regional depende en última instancia del despliegue de 4G-5G, los pagos interoperables y los mandatos de digitalización del sector público.

Panorama Competitivo

El mercado sigue moderadamente concentrado, con hiperescaladores y especialistas dividiendo la participación, con los cinco principales proveedores acaparando aproximadamente el 40-45%. La API de WhatsApp Business de Meta superó los 200 millones de interacciones empresariales mensuales en 2025 y ahora integra catálogos, pagos e inventario en tiempo real en el chat, con el objetivo de convertirse en un sistema operativo para comerciantes en mercados con predominio de móviles. Google Business Messages canaliza las búsquedas en Maps hacia hilos con transacciones y superó la marca de mil millones de conversaciones en 2024, aprovechando la intención de búsqueda para acortar el camino hacia la compra.

Los proveedores especializados se abren paso en nichos donde el cumplimiento normativo o la profundidad vertical supera a la escala. LivePerson vincula la puntuación de sentimientos a la transferencia segura, ganando acuerdos con bancos y aseguradoras de EE. UU. que exigen transcripciones de nivel de auditoría. La adquisición de Botsify por parte de Sprinklr en 2025 añade 10.000 pymes y plantillas sin código, ampliando el alcance más allá de los clientes empresariales. La Arquitectura ChannelLess de Glia permite a las instituciones financieras mover a los clientes del chat web a la voz sin perder la autenticación, resolviendo un punto de dolor que las plataformas genéricas suelen pasar por alto. Las patentes de IBM sobre la memoria entre canales posicionan a Watson Assistant para mantener el contexto a medida que los usuarios cambian de dispositivo, abordando un factor clave de abandono.

Persisten oportunidades en espacios sin explotar en la fabricación, la logística y la educación, donde las herramientas conversacionales siguen siendo incipientes. Los disruptores regionales en África y el Sudeste Asiático agrupan idioma local, dinero móvil y precios de pago por uso, socavando los modelos de licencias occidentales. Los hiperescaladores responden integrando modelos fundacionales más nuevos, búsqueda multimodal y traducción automática, comprimiendo las brechas de funciones pero sin siempre igualar el matiz local. Las fusiones y asociaciones se aceleran a medida que los proveedores buscan amplitud; LivePerson se asoció con Salesforce para enrutar los chats por valor de vida del cliente, desbloqueando un canal de ventas de USD 50 millones en 90 días. A medida que las API de plataformas convergen en funciones básicas similares, la diferenciación se desplaza hacia los casos de uso empaquetados, las garantías de privacidad y la profundidad del ecosistema, dejando espacio tanto para los gigantes globales como para los especialistas verticales ágiles.

Líderes de la Industria del Comercio Conversacional

Amazon Web Services, Inc.

Meta Platforms, Inc.

Google LLC

Microsoft Corporation

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Meta amplió la API de WhatsApp Business para admitir el enrutamiento de múltiples agentes e inventario en tiempo real, reduciendo las cancelaciones posteriores a la compra en un 19%.

- Enero de 2026: Google lanzó Dialogflow CX 2.0 con integración nativa de Gmail y Google Chat, reduciendo el tiempo de implementación de bots de CRM en un 40%.

- Diciembre de 2025: AWS lanzó Amazon Lex V3 con soporte para 24 idiomas y reconocimiento de voz robusto al ruido; el 38% de los nuevos despliegues provino de Asia-Pacífico y Oriente Medio.

- Noviembre de 2025: Microsoft cerró su adquisición por USD 16 mil millones de la unidad de inteligencia artificial conversacional de Nuance, reforzando los asistentes virtuales para la atención sanitaria.

Alcance del Informe Global del Mercado de Comercio Conversacional

El Informe del Mercado de Comercio Conversacional está segmentado por tipo (chatbots y asistentes virtuales inteligentes), componente (software y soluciones, y servicios), modo de implementación (nube y local), tamaño de organización (pequeñas y medianas empresas y grandes empresas), industria de usuario final (banca, servicios financieros y seguros, tecnología de la información y telecomunicaciones, atención sanitaria, viajes y hospitalidad, comercio minorista y comercio electrónico, otras industrias de usuarios finales) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Chatbots |

| Asistentes Virtuales Inteligentes |

| Software y Soluciones |

| Servicios |

| Nube |

| Local |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Banca, Servicios Financieros y Seguros |

| Tecnología de la Información y Telecomunicaciones |

| Atención Sanitaria |

| Viajes y Hospitalidad |

| Comercio Minorista y Comercio Electrónico |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo | Chatbots | ||

| Asistentes Virtuales Inteligentes | |||

| Por Componente | Software y Soluciones | ||

| Servicios | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros | ||

| Tecnología de la Información y Telecomunicaciones | |||

| Atención Sanitaria | |||

| Viajes y Hospitalidad | |||

| Comercio Minorista y Comercio Electrónico | |||

| Otras Industrias de Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál será el gasto global en comercio conversacional en 2031?

Se proyecta que alcance USD 22,56 mil millones, expandiéndose desde USD 12,64 mil millones en 2026 a una CAGR del 12,28%.

¿Qué región contribuye más ingresos en la actualidad?

Asia-Pacífico lideró con el 38,91% de los ingresos de 2025, impulsado por las compras en video en vivo de China y los pagos dentro del chat de India.

¿Qué segmento crece más rápido dentro del mercado?

Se prevé que los despliegues en atención sanitaria registren una CAGR del 13,44%, a medida que la telemedicina integra la verificación de síntomas y los flujos de recetas en el chat.

¿Por qué las empresas prefieren la implementación en la nube para el comercio conversacional?

La nube ofrece escalado elástico, lanzamientos rápidos de funciones y un costo total de propiedad a cinco años un 45% menor en comparación con las configuraciones locales.

¿Cómo afectan las regulaciones de privacidad al comercio conversacional?

La Transparencia de Seguimiento de Aplicaciones de Apple y la Ley de Mercados Digitales de la UE limitan el seguimiento y la autopreferencia, reduciendo la precisión de la medición de conversiones y aumentando la complejidad del cumplimiento normativo.

¿Están las pequeñas empresas adoptando la inteligencia artificial conversacional?

Sí, la adopción por parte de las pymes está creciendo a una CAGR del 12,67% gracias a los constructores sin código y los precios por conversación que reducen las barreras de entrada.

Última actualización de la página el: