Tamaño y Participación del Mercado de Bienes Digitales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

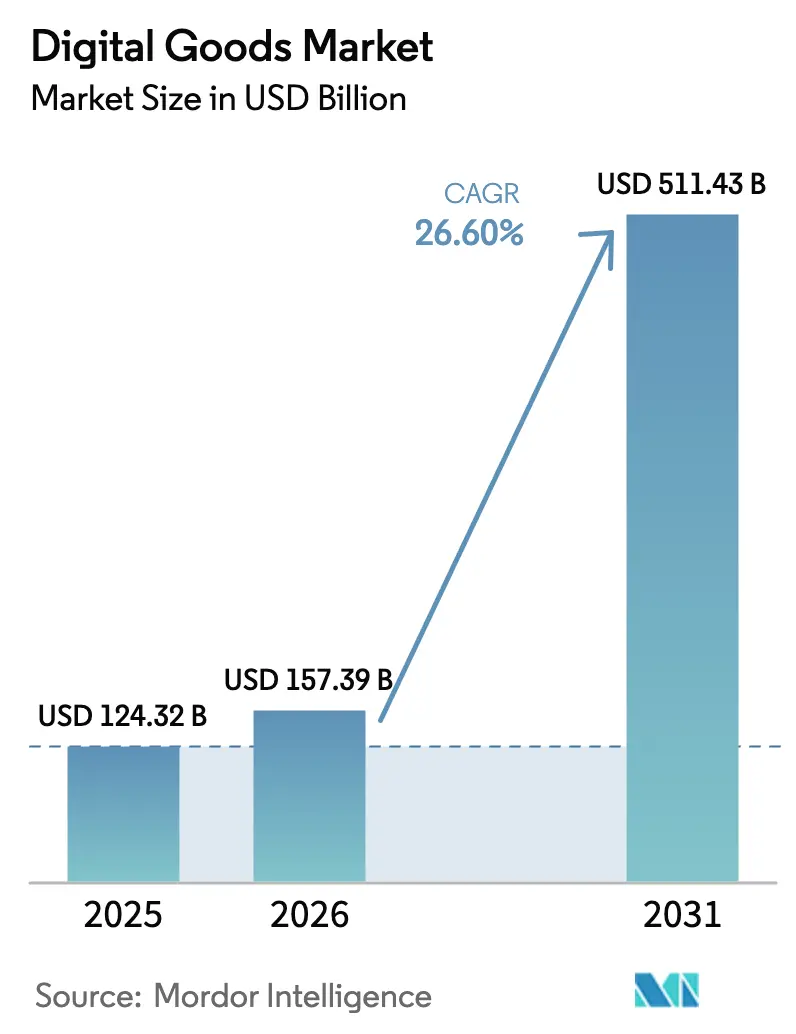

| Tamaño del Mercado (2026) | 157.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 511.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.60% CAGR |

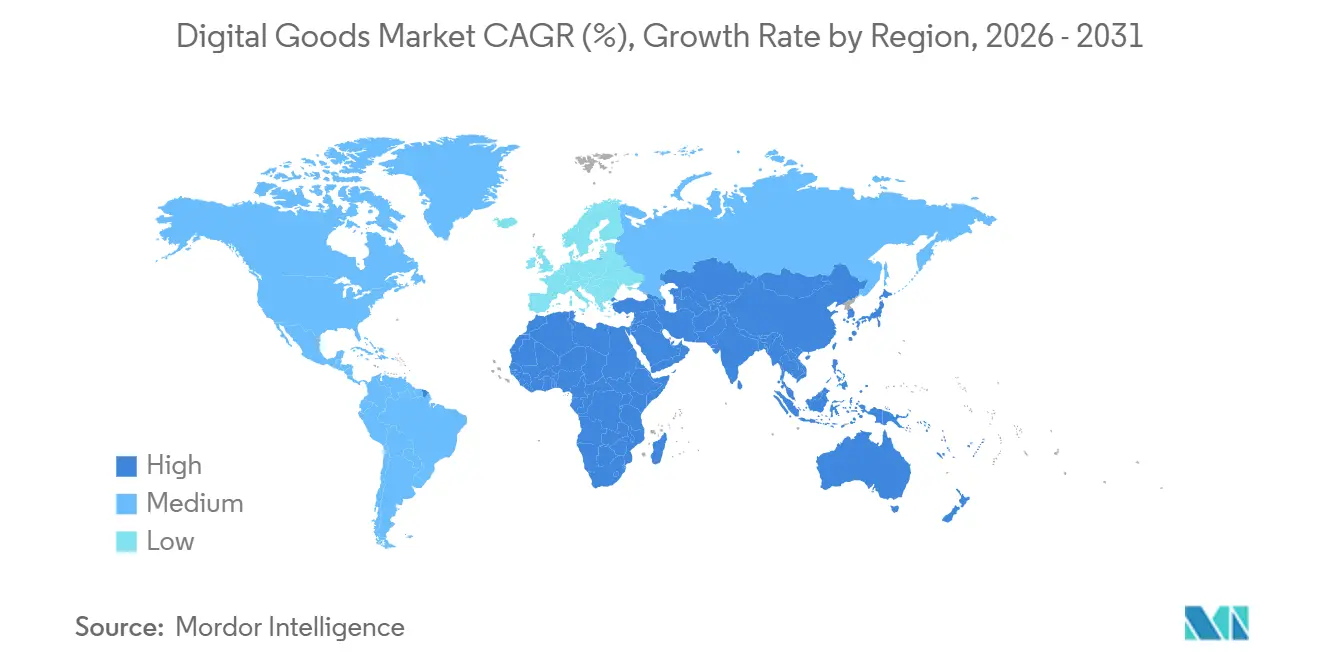

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes Digitales por Mordor Intelligence

El tamaño del mercado de bienes digitales fue valorado en USD 124,32 mil millones en 2025 y se estima que crecerá desde USD 157,39 mil millones en 2026 hasta alcanzar USD 511,43 mil millones en 2031, a una CAGR del 26,60% durante el período de pronóstico (2026-2031). La rápida penetración de los teléfonos inteligentes, los videojuegos en la nube y la creciente monetización de los ecosistemas liderados por creadores están ampliando los grupos de ingresos en contenidos de entretenimiento, educación y productividad. La regulación que reduce las barreras de las tiendas de aplicaciones está atrayendo a nuevos participantes y obligando a los actores establecidos a replantear sus estructuras de comisiones, especialmente en la Unión Europea. Los modelos de propiedad habilitados por cadena de bloques, como los tokens no fungibles, están desbloqueando oportunidades de comercio secundario y redefiniendo los cálculos del valor de vida útil de los activos digitales. Por último, las ofertas combinadas con operadoras de telecomunicaciones en economías con predominio móvil están acelerando la adopción de pago en regiones que antes dependían de contenido financiado por publicidad o pirateado.

Conclusiones Clave del Informe

- Por tipo, los juegos en línea y los bienes virtuales captaron el 37,45% de la participación del mercado de bienes digitales en 2025; se prevé que el segmento se expanda a una CAGR del 28,9% hasta 2031.

- Por modelo de pago, las suscripciones representaron el 56,20% de la participación del mercado de bienes digitales en 2025, mientras que los modelos de pago alternativos están previstos para crecer a una CAGR del 30,1% hasta 2031.

- Por dispositivo, los teléfonos inteligentes y las tabletas representaron el 62,10% del tamaño del mercado de bienes digitales en 2025, mientras que la categoría de otros dispositivos se proyecta que crecerá a una CAGR del 24,6%.

- Por género, los consumidores masculinos representaron el 51,30% del tamaño del mercado de bienes digitales en 2025; el segmento de otros géneros avanza a una CAGR del 30,85% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 32,40% en 2025, y se prevé que Asia-Pacífico registre la CAGR regional más alta del 26,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bienes Digitales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Explosiva con Predominio Móvil en la Emergente Asia-Pacífico | +6.8% | Asia-Pacífico, con repercusión en Oriente Medio y África | Mediano plazo (2-4 años) |

| Monetización de los Mercados de la Economía Creadora (p. ej., tokens no fungibles, propinas dentro de la aplicación) | +6.0% | Global, con concentración en América del Norte y Asia Oriental | Mediano plazo (2-4 años) |

| Los Videojuegos en la Nube y el Juego Multiplataforma Catalizan las Compras dentro del Juego | +5.5% | América del Norte, Europa, Asia Oriental | Corto plazo (≤ 2 años) |

| Combinación de Transmisión de Audio con Complementos de Pódcast y Audiolibro | +4.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Impulso Regulatorio para Libros Electrónicos en Tecnología Educativa K-12 en América del Norte y los Países Nórdicos | +4.1% | América del Norte, países nórdicos | Largo plazo (≥ 4 años) |

| Modelos de Suscripción Combinados con Operadoras de Telecomunicaciones que Impulsan la Adopción en Oriente Medio y África | +3.3% | Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Explosiva con Predominio Móvil en la Emergente Asia-Pacífico

El creciente número de propietarios de teléfonos inteligentes ha conectado a 3.100 millones de suscriptores móviles —el 72% de la población regional— en línea para 2025. [1] GSMA, "The Mobile Economy Asia Pacific 2024," gsma.com La facturación a través del operador sin fricciones permite a los clientes primerizos adquirir juegos premium, música y aplicaciones de aprendizaje sin tarjetas de crédito, lo que eleva las tasas de conversión para los editores locales y globales. Las plataformas de transmisión adaptan micropaquetes de menor precio para ajustarse a los distintos niveles de ingresos disponibles, mientras que el contenido de formato corto optimizado para entornos de bajo ancho de banda mantiene la tasa de abandono bajo control. Desarrolladores regionales como Tencent localizan las tramas y los paquetes de pago, lo que afianza aún más el móvil en los hábitos mediáticos cotidianos. A medida que el 5G se despliega en Indonesia, India y Filipinas, el mayor ancho de banda cataliza la migración de títulos casuales a experiencias AAA entregadas en la nube, elevando el ingreso promedio por usuario de pago.

Monetización de los Mercados de la Economía Creadora

Las plataformas de venta directa al seguidor permiten ahora a los modificadores de videojuegos, pódcasters y educadores independientes retener una mayor parte de los ingresos. En los videojuegos, las microtransacciones ya generan la mayor parte de los ingresos de los editores, y las funciones de propinas en los portales de transmisión en vivo están ampliando las ganancias de los creadores individuales. Los tokens no fungibles garantizan la propiedad digital verificable y permiten el seguimiento perpetuo de regalías, lo que anima a los artistas a emitir coleccionables de edición limitada que se revalorizan en los mercados secundarios. Las principales discográficas han comenzado a licenciar fragmentos de catálogo para ventas de propiedad fraccionada, diversificando los ingresos más allá de las regalías por transmisión. A medida que la Generación Z prioriza la autenticidad, las marcas co-crean mercancía dentro de la aplicación junto a influenciadores, impulsando el gasto incremental sin grandes presupuestos de adquisición de usuarios.

Los Videojuegos en la Nube y el Juego Multiplataforma Catalizan las Compras dentro del Juego

Los servidores perimetrales combinados con las reducciones de latencia del 5G eliminan los obstáculos de hardware, permitiendo que los teléfonos inteligentes de gama media ejecuten títulos de calidad de consola. La progresión multiplataforma significa que un artículo cosmético comprado en el móvil aparece instantáneamente en PC o consola, elevando la intención de compra. El juego cooperativo representó el 46% de las copias vendidas en Steam en 2024. [2]devtodev, "Game Market Overview," devtodev.com Los editores aprovechan este compromiso ofreciendo pases de temporada que agrupan skins, mejoras de experiencia y acceso a eventos, generando arcos de ingresos predecibles. Los fabricantes de hardware responden con mandos Bluetooth diseñados para servicios en la nube, lo que facilita aún más la incorporación de nuevos usuarios. El modelo amplía el valor de vida útil a medida que los jugadores invierten de forma continua en lugar de en títulos en caja de una sola vez.

Combinación de Transmisión de Audio con Complementos de Pódcast y Audiolibro

Los ingresos por publicidad en pódcasts aumentaron un 26,4% en 2024, [3] Insider Radio, "Podcast Ad Spend Accelerates," insideradio.com superando los USD 2.000 millones. Los servicios de música responden integrando audiolibros y contenido de conversación exclusivo en suscripciones únicas, elevando el ingreso promedio por usuario. La combinación reduce la tasa de abandono porque los oyentes cambian sin problemas entre formatos durante los desplazamientos, el ejercicio y las rutinas domésticas. La inserción dinámica de anuncios más los datos de usuario propios mejoran la segmentación, aumentando los CPM para los anunciantes. Las discográficas están experimentando con preventas de conciertos combinadas dentro de las aplicaciones de transmisión, creando un ciclo virtuoso que vincula los ingresos grabados y en vivo. El modelo posiciona a las plataformas de audio como destinos de entretenimiento integrales en lugar de bibliotecas de música de uso común.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fatiga del Consumidor por la Acumulación de Suscripciones en los Mercados de la OCDE | -4.9% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| Creciente Escrutinio de las Comisiones de las Tiendas de Aplicaciones y Mandatos de Facturación Alternativa | -4.1% | Global, con concentración en la Unión Europea y Estados Unidos | Mediano plazo (2-4 años) |

| El Auge de la Piratería en las Bibliotecas Digitales "Ilimitadas" Frena el Mercado | -3.3% | Global, con mayor impacto en los mercados emergentes | Mediano plazo (2-4 años) |

| Estándares Fragmentados de Activos Digitales que Dificultan la Portabilidad Multiplataforma | -2.7% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fatiga del Consumidor por la Acumulación de Suscripciones en los Mercados de la OCDE

El hogar estadounidense promedio gasta USD 924 anuales en suscripciones de medios, lo que lleva al 33% de los consumidores a planear recortes. Los hogares gestionan hasta cuatro servicios de vídeo o juegos, lo que amplifica la superposición percibida e impulsa la tasa de abandono. Los superpaquetes agregadores están resurgiendo, pero los precios más bajos por servicio comprimen los márgenes a menos que los modelos basados en el uso compensen la pérdida de ingresos. Los programas de fidelización que integran vales comerciales muestran resultados prometedores en la contención de cancelaciones. Aun así, los buscadores de valor migran a los niveles con publicidad, reduciendo el flujo de caja inmediato, aunque esto abre nuevo inventario de ventas publicitarias para las plataformas.

Creciente Escrutinio de las Comisiones de las Tiendas de Aplicaciones y Mandatos de Facturación Alternativa

La Ley de Mercados Digitales de la Unión Europea obliga a los guardianes de acceso a permitir enlaces de pago externos. El marco de cumplimiento de Apple todavía cobra una tarifa de servicio, pero los desarrolladores ahora gestionan impuestos, reembolsos y seguridad, lo que aumenta los costos operativos. Los litigios paralelos en Estados Unidos intensifican la incertidumbre, retrasando las hojas de ruta de productos que dependen de las compras dentro de la aplicación. Los proveedores de servicios de pago ven una oportunidad para firmar acuerdos directos, pero también deben asumir la responsabilidad del filtrado de fraudes. A corto plazo, los consumidores se enfrentan a múltiples flujos de pago, lo que podría perjudicar las tasas de conversión; a largo plazo, la reducción de las tarifas de plataforma podría ampliar los márgenes para los creadores de contenido que escalan sus propios sistemas de facturación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Juegos en Línea Mantienen el Liderazgo en Medio de la Convergencia de Contenidos

Los juegos en línea y los bienes virtuales generaron el mayor grupo de ingresos individual, con el 37,45% de la participación del mercado de bienes digitales en 2025. Se prevé que el segmento se expanda a una CAGR del 28,9%, asegurando que siga siendo el principal motor de crecimiento del mercado de bienes digitales. Los editores están apostando fuerte por los títulos de servicio en vivo que distribuyen contenido estacional, lo que distribuye los costos de desarrollo a lo largo de ventanas de varios años y eleva el gasto promedio por usuario. Las ligas de deportes electrónicos están ampliando las audiencias que anteriormente solo participaban mediante la visualización pasiva, convirtiendo el fervor de los aficionados en la adopción de microtransacciones. La inteligencia artificial generativa acelera el diseño de niveles y la creación de personajes, acortando los plazos de comercialización y liberando a los estudios para probar narrativas de nicho. La aprobación regulatoria del comercio transfronterizo de artículos virtuales en Corea del Sur señala nuevos canales de liquidez para skins y coleccionables, potencialmente reflejando la actividad secundaria al estilo del mercado de valores. La intensidad competitiva del segmento está aumentando a medida que los actores consolidados de consola portan sus catálogos anteriores a los servicios en la nube, apuntando a los jugadores con predominio móvil que nunca poseyeron hardware dedicado. Los desarrolladores también exploran precios dinámicos que se adaptan a la paridad del poder adquisitivo regional, fortaleciendo la monetización en las economías emergentes sin provocar arbitraje.

Los segmentos complementarios están convergiendo en torno a la narración interactiva. Las plataformas de música digital licencian bandas sonoras de videojuegos como listas de reproducción exclusivas, mientras que los editores de audiolibros experimentan con formatos de elige-tu-propia-aventura que aprovechan las narrativas ramificadas familiares para los jugadores. Tales experiencias transmedia impulsan ofertas combinadas que aumentan la retención en todos los sectores. A medida que los creadores reempaquetan activos en entornos de realidad mixta, los propietarios de propiedad intelectual pueden amortizar los gastos de desarrollo en múltiples categorías, reforzando el ciclo virtuoso que sustenta el mercado de bienes digitales en general.

Por Modelo de Pago: Las Suscripciones Siguen Siendo Dominantes pero las Alternativas Escalan Rápidamente

Las suscripciones controlaron el 56,20% del mercado de bienes digitales en 2025, lo que refleja su atractivo de ingresos recurrentes estables tanto para inversores como para operadores. La economía de suscripción ha crecido un 435% en la última década, y al ritmo actual, se proyecta que el tamaño del mercado de bienes digitales vinculado a las suscripciones supere los USD 3 billones en 2025. Los planes familiares, los descuentos para estudiantes y las pruebas incluidas con dispositivos reducen las barreras de entrada, impulsando a su vez los efectos de red para las funciones sociales y en la nube. Sin embargo, los mercados emergentes muestran comportamientos diferentes: los créditos de monedero de prepago y la facturación a través del operador de telecomunicaciones permiten a los consumidores probar los niveles premium sin contratos a largo plazo. Se prevé que los modelos de pago alternativos —incluidos el pago por uso, las licencias de por vida y las microtransacciones dinámicas— superen a las suscripciones con una CAGR del 30,1%, reduciendo la participación de estas últimas con el tiempo. Las intervenciones regulatorias que obligan a flujos de cancelación transparentes también limitan las defensas contra el abandono involuntario, empujando a las plataformas a optimizar los calendarios de lanzamiento de contenido en torno a los ciclos de renovación.

Las monedas estables y el acceso mediante tokens están entrando en el uso generalizado dentro de los juegos y los coleccionables. Estas opciones basadas en cadena de bloques permiten un alcance global sin las redes de tarjetas tradicionales, reduciendo las tarifas de liquidación y mejorando la accesibilidad transfronteriza. Algunos editores ahora distribuyen contenido de prueba a monederos de criptomonedas, impulsando un costo de adquisición casi nulo en comunidades familiarizadas con la Web3. La diversidad de pagos posiciona en última instancia al mercado de bienes digitales para atender las preferencias heterogéneas de los consumidores en lugar de limitarse a un único paradigma de facturación.

Por Dispositivo: El Móvil Amplía su Alcance Mientras los Nuevos Factores de Forma Ganan Terreno

Los teléfonos inteligentes y las tabletas representaron el 62,10% de los ingresos del mercado de bienes digitales en 2025. El tiempo de pantalla móvil diario supera las cuatro horas en muchas economías, anclando los embudos de descubrimiento de juegos, música, libros electrónicos y herramientas de productividad. La autenticación biométrica integrada y los monederos de un solo clic reducen la fricción en el proceso de pago, elevando las tasas de conversión promedio por encima de los parámetros de referencia de escritorio. El tamaño del mercado de bienes digitales atribuible a las pantallas móviles está preparado para seguir expandiéndose a medida que la computación en la nube habilitada por 5G transmite imágenes de calidad de consola sin silicio en el dispositivo, reduciendo la brecha de rendimiento entre los distintos niveles de teléfonos inteligentes.

Se proyecta que la categoría de otros dispositivos, que abarca televisores inteligentes, dispositivos portátiles, automóviles conectados y auriculares de realidad mixta, registre una CAGR del 24,6%, añadiendo un alcance incremental significativo para 2031. Los usuarios de relojes inteligentes ya adquieren contenido de meditación y audiolibros adaptados a sesiones cortas y de un vistazo. Los sistemas de infoentretenimiento en vehículos agrupan juegos y aplicaciones de transmisión para los pasajeros, formando un punto de contacto de suscripción adicional. Los auriculares de clase Vision Pro, a pesar del volumen de unidades limitado, alcanzan precios premium que inflan los valores de transacción promedio, lo que ilustra cómo el hardware diverso desbloquea nuevos contextos de consumo. La sincronización de perfiles sin interrupciones mantiene a los usuarios comprometidos en todas las pantallas, reforzando aún más el valor de vida útil para el mercado de bienes digitales.

Por Género: Las Estrategias de Inclusión Amplían el Gasto Potencial

Los consumidores masculinos representaron el 51,30% de los ingresos en 2025, un legado de los primeros datos demográficos de los videojuegos. No obstante, las tasas de participación iguales entre hombres y mujeres en los videojuegos en Estados Unidos demuestran que el techo es artificial en lugar de estructural. Los estudios ahora invierten en herramientas de moderación sólidas y en la representación diversa de personajes, con el objetivo de crear comunidades seguras que amplíen el compromiso. Los principios de diseño inclusivo se correlacionan con tiempos de sesión más largos y una mayor propensión a adquirir artículos cosméticos entre las usuarias, compensando parcialmente la brecha histórica de gasto.

El segmento de otros géneros, que abarca identidades no binarias y de género fluido, registra el crecimiento más rápido con una CAGR del 30,85%. Las marcas que representan auténticamente a las comunidades LGBTQ+ disfrutan de métricas de fidelización elevadas; el 40% de la Generación Z considera la inclusividad como un factor de compra. A medida que se amplían las preferencias de idioma y las opciones de personalización de avatares, este grupo está convirtiendo la visibilidad en transacciones sostenidas en todos los tipos de contenido. La convergencia del audio social y la moda digital permite a los usuarios expresar su identidad más allá de los marcos binarios tradicionales, fomentando el gasto incremental en entornos virtuales. El resultado es un aumento estructural en el público total potencial del mercado de bienes digitales, lo que subraya la inclusividad como un imperativo social y una oportunidad comercial.

Análisis Geográfico

América del Norte generó el 32,40% de los ingresos de 2025, respaldada por un alto ingreso disponible y una banda ancha ubicua. El ochenta y tres por ciento de los hogares estadounidenses se suscriben a al menos un servicio de vídeo bajo demanda, y los monederos digitales gestionaron un 31% más de transacciones en 2023 que el año anterior. El escrutinio antimonopolio, ejemplificado por la demanda del Departamento de Justicia de 2024 contra Apple, puede abrir canales de distribución adicionales a medida que la exclusividad de las plataformas se relaja, lo que lleva a una mayor competencia de precios y potencialmente a menores barreras de entrada para los creadores de nivel medio.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 26,9% hasta 2031. La industria de videojuegos de China generó CNY 147,26 mil millones (USD 20.700 millones) en ventas en 2024, el 73,01% de los cuales provino de formatos móviles. Las superaplicaciones regionales integran pagos, redes sociales y transmisión, consolidando la fidelización de los usuarios y aumentando los costos de cambio. La Interfaz de Pagos Unificada de India procesa más de 10.000 millones de transacciones mensuales, lo que ilustra cómo las liquidaciones en tiempo real habilitan los modelos impulsados por microtransacciones. Las asociaciones con operadoras de telecomunicaciones que combinan pases de juegos con planes de datos comprimen aún más los costos de adquisición en los segmentos sensibles al precio del Sudeste Asiático, expandiendo el mercado de bienes digitales.

Europa equilibra la oportunidad con la complejidad regulatoria. La Ley de Mercados Digitales introduce derechos de carga lateral, reduciendo las comisiones de las tiendas pero imponiendo una carga de cumplimiento en materia de seguridad y privacidad. El efectivo todavía representó el 52% del gasto en el punto de venta en 2024, pero la participación de las transacciones en línea aumentó al 21%, lo que señala un cambio de comportamiento acelerado. Los gobiernos nórdicos financian la adopción de libros de texto electrónicos en los planes de estudios de educación primaria y secundaria, impulsando los formatos de lectura digital. Mientras tanto, las estrictas normas de protección de datos obligan a los editores a adoptar análisis anonimizados, lo que retrasa el despliegue de funciones pero salvaguarda la confianza del consumidor, una moneda esencial en el mercado de bienes digitales.

América Latina muestra una demografía joven y una alta adopción de las redes sociales, lo que respalda una previsión de crecimiento del comercio electrónico del 22% entre 2023 y 2026. La red de pagos instantáneos Pix de Brasil procesó más transacciones en 2024 que las tarjetas de crédito y débito combinadas, lo que permite compras por debajo de un dólar que sustentan los modelos de contenido episódico. El contenido localizado en dialectos regionales y los niveles de precios asequibles tienen una gran resonancia, aunque la volatilidad cambiaria exige estrategias de cobertura dinámica para los proveedores multinacionales.

Oriente Medio y África aprovechan la facturación de las operadoras de telecomunicaciones para superar la infraestructura de tarjetas tradicional. Los operadores combinan pases de transmisión y videojuegos en la nube con planes de datos, captando suscriptores en países donde la penetración de cuentas bancarias está por detrás de la propiedad de teléfonos inteligentes. Los ingresos por videojuegos de Turquía alcanzaron USD 580 millones en 2023, lo que evidencia su resiliencia a pesar de los vientos en contra macroeconómicos. Los estudios locales colaboran cada vez más con editores globales, exportando propiedad intelectual culturalmente relevante e importando marcos de monetización, lo que amplía aún más la presencia del mercado de bienes digitales.

Panorama Competitivo

Los ecosistemas establecidos de Apple, Google, Amazon y Microsoft continúan siendo el punto de acceso de los consumidores a través de sistemas operativos, tiendas y plataformas en la nube. Apple capturó más del 50% de los ingresos por auriculares de realidad virtual en 2024 a pesar de enviar solo 350.000 unidades, lo que demuestra el apalancamiento del hardware premium vinculado a una tienda de contenido sin fricciones. Amazon apuesta por su ciclo virtuoso Prime, integrando juegos y audiolibros para fomentar la retención más allá de los márgenes minoristas. La estrategia de adquisiciones de Microsoft complementa Game Pass con títulos de primera parte, creando una ventaja competitiva que se extiende a los puntos finales de PC, consola y nube.

Los disruptores aprovechan los vientos regulatorios favorables y la facturación alternativa. Epic Games impulsa su lanzador de autoservicio en el móvil, desafiando las estructuras de tarifas del 30% con litigios y efectos de red multiplataforma. TikTok Shop de ByteDance experimenta con propinas directas de contenido, convirtiendo la atención en ingresos sin tiendas heredadas. Unity y Adobe invierten en herramientas de inteligencia artificial que generan activos automáticamente, reduciendo los costos de producción y atrayendo a creadores independientes fuera de los ecosistemas cerrados. Los estándares de identidad multiplataforma siguen siendo fragmentados, pero las primeras alianzas entre monederos de cadena de bloques y motores de videojuegos apuntan a inventarios interoperables y una apertura para nuevos participantes en el mercado.

Los movimientos estratégicos enfatizan cada vez más la integración vertical. Spotify licencia audiolibros para diversificarse más allá de la música, Apple produce películas originales para mantener a los usuarios de Vision Pro dentro de su ecosistema, y Tencent adquiere participaciones minoritarias en estudios extranjeros para asegurar derechos de propiedad intelectual globales. El apetito por fusiones y adquisiciones sigue siendo fuerte, particularmente para el software intermedio que añade una orquestación de pagos flexible o motores de personalización granular, lo que señala que el control sobre las capas de pago y descubrimiento determinará el poder de negociación futuro dentro del mercado de bienes digitales.

Líderes de la Industria de Bienes Digitales

Apple Inc.

Netflix, Inc.

Walt Disney Company

FastSpring, Inc.

Skillshare Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: ITG adquirió PureRed para expandir la producción de contenido habilitada por inteligencia artificial en el marketing omnicanal.

- Abril de 2025: La Comisión Europea dio por concluida su investigación sobre las prácticas de elección de usuario de Apple tras la revisión de sus condiciones por parte de la empresa. El cierre reduce la carga legal para los desarrolladores y señala que Bruselas podría centrarse a continuación en los niveles de tarifas sistémicas, obligando a todos los guardianes de acceso a reevaluar los mecanismos de reparto de ingresos.

- Marzo de 2025: Los ingresos globales de música grabada alcanzaron USD 29.600 millones en 2024, un aumento del 4,8% interanual, con suscripciones de pago que ascendieron a 752 millones. Las discográficas están reasignando presupuestos de marketing hacia la colocación en vídeos de formato corto, lo que ilustra cómo los ciclos de contenido generado por usuarios amplifican las transmisiones del catálogo y refuerzan el embudo de suscripción.

- Marzo de 2025: Los ingresos globales de música grabada alcanzaron USD 29.600 millones en 2024, un aumento del 4,8% interanual, con suscripciones de pago que ascendieron a 752 millones. Las discográficas están reasignando presupuestos de marketing hacia la colocación en vídeos de formato corto, lo que ilustra cómo los ciclos de contenido generado por usuarios amplifican las transmisiones del catálogo y refuerzan el embudo de suscripción.

Alcance del Informe Global del Mercado de Bienes Digitales

Los bienes digitales son mercancías o productos que existen en formato digital, algo que puede venderse y consumirse en línea. Estos productos o servicios solo pueden adquirirse, transferirse y entregarse en línea. Como resultado, carecen de presencia física y son, por tanto, intangibles.

El mercado de bienes digitales está segmentado por tipo (libros electrónicos, música descargable, juegos en línea, otros tipos), por género (masculino, femenino, otros), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Libros Electrónicos |

| Música Digital y Pódcasts |

| Transmisión de Vídeo y OTT |

| Juegos en Línea y Bienes Virtuales |

| Otro Contenido Digital (Fotos de Archivo, Plantillas, Claves de Software) |

| Compra Única/Descarga |

| Suscripción |

| Otros Modelos de Pago |

| Teléfonos Inteligentes y Tabletas |

| PC y Portátiles |

| Otros Dispositivos |

| Masculino |

| Femenino |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| México | |

| Resto de América del Sur | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo | Libros Electrónicos | |

| Música Digital y Pódcasts | ||

| Transmisión de Vídeo y OTT | ||

| Juegos en Línea y Bienes Virtuales | ||

| Otro Contenido Digital (Fotos de Archivo, Plantillas, Claves de Software) | ||

| Por Modelo de Pago | Compra Única/Descarga | |

| Suscripción | ||

| Otros Modelos de Pago | ||

| Por Dispositivo | Teléfonos Inteligentes y Tabletas | |

| PC y Portátiles | ||

| Otros Dispositivos | ||

| Por Género | Masculino | |

| Femenino | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| México | ||

| Resto de América del Sur | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de bienes digitales para 2031?

Se prevé que el mercado de bienes digitales alcance USD 511,43 mil millones para 2031, lo que refleja una CAGR del 26,60%.

¿Qué segmento crece más rápido dentro del mercado de bienes digitales?

Los juegos en línea y los bienes virtuales avanzan a una CAGR del 28,9%, lo que los convierte en el segmento de tipo de más rápido crecimiento.

¿Qué tan dominantes son las suscripciones como modelo de pago?

Las suscripciones representaron el 56,20% de los ingresos en 2025, pero enfrentan una creciente competencia de modelos alternativos que crecen a una CAGR del 30,1%.

¿Por qué se considera a Asia-Pacífico una región de alto crecimiento?

La rápida adopción de teléfonos inteligentes, los monederos móviles integrados y los ecosistemas de superaplicaciones impulsan una CAGR proyectada del 26,9% para la región hasta 2031.

¿Qué impacto tendrá la regulación de la Unión Europea en la distribución de bienes digitales?

La Ley de Mercados Digitales exige la facturación alternativa dentro de la aplicación y la carga lateral, lo que podría reducir las tarifas de plataforma y aumentar la competencia.

¿Cómo influyen los tokens no fungibles en las estrategias de monetización?

Los tokens no fungibles introducen la propiedad digital verificable, lo que permite las ventas secundarias y las regalías perpetuas que diversifican los flujos de ingresos para los creadores.

Última actualización de la página el: