Tamaño y Participación del Mercado de Aplicaciones de Comercio Electrónico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

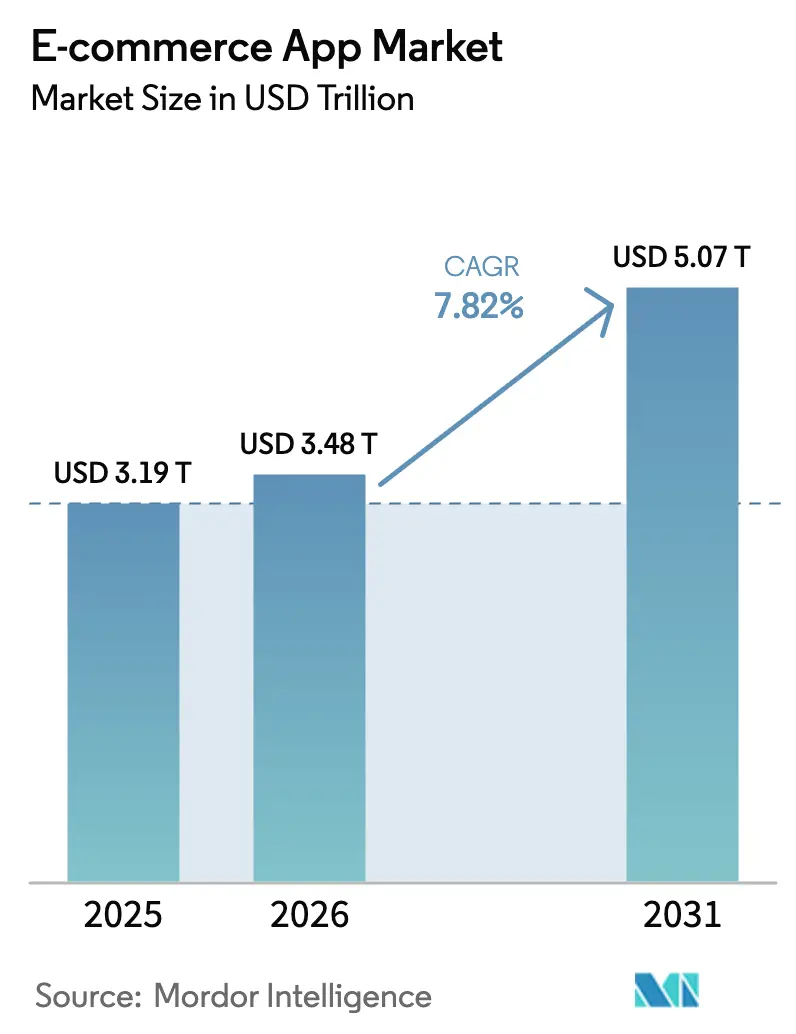

| Tamaño del Mercado (2026) | 3.48 Billones de dólares |

| Tamaño del Mercado (2031) | 5.07 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.82% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aplicaciones de Comercio Electrónico por Mordor Intelligence

Se proyecta que el tamaño del mercado de aplicaciones de comercio electrónico será de USD 3,19 billones en 2025, USD 3,48 billones en 2026, y alcanzará USD 5,07 billones en 2031, creciendo a una CAGR del 7,82% de 2026 a 2031. Las pruebas de realidad aumentada inmersiva, habilitadas por redes 5G que reducen los tiempos de carga de página medianos en un 40%, han elevado las tasas de conversión entre un 18% y un 22% en las categorías de moda y decoración del hogar. Los modelos de suscripción están ganando impulso a medida que los consumidores cambian las tarifas únicas por membresías de envío ilimitado, un cambio que protege a las plataformas de las caídas cíclicas del gasto. Las integraciones de comercio social en plataformas de video corto ahora comprimen el descubrimiento y el proceso de pago en 90 segundos, lo que lleva a las marcas a redirigir entre el 15% y el 20% de sus presupuestos de publicidad en buscadores hacia asociaciones con creadores de contenido. Mientras tanto, la interoperabilidad del dinero móvil en África y los sistemas de pago instantáneo en India reducen la fricción en la liquidación, ampliando la demanda potencial y estimulando la entrada de nuevos competidores.

Conclusiones Clave del Informe

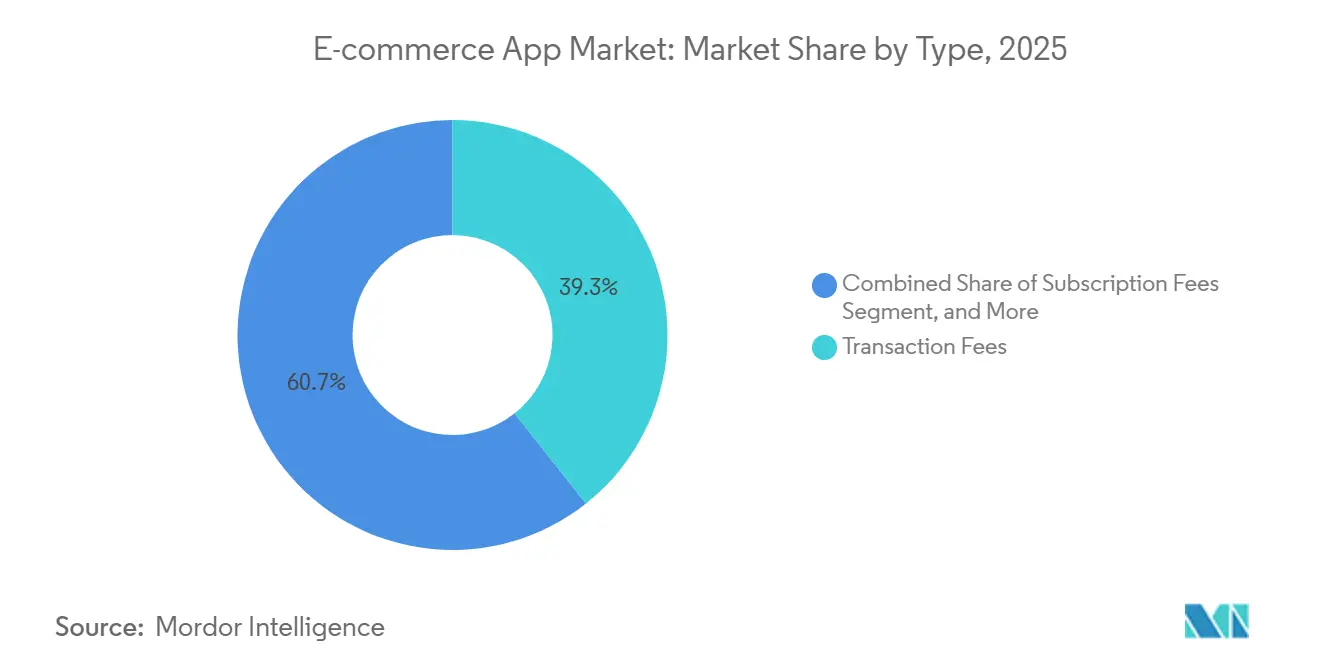

- Por tipo, las tarifas de transacción lideraron con una participación de ingresos del 39,34% en 2025, mientras que se prevé que las tarifas de suscripción se expandan a una CAGR del 8,82% hasta 2031.

- Por plataforma, Android mantuvo el 72,67% de la participación del mercado de aplicaciones de comercio electrónico en 2025, mientras que los mini-programas de super-aplicaciones registran la CAGR proyectada más alta del 8,24% hasta 2031.

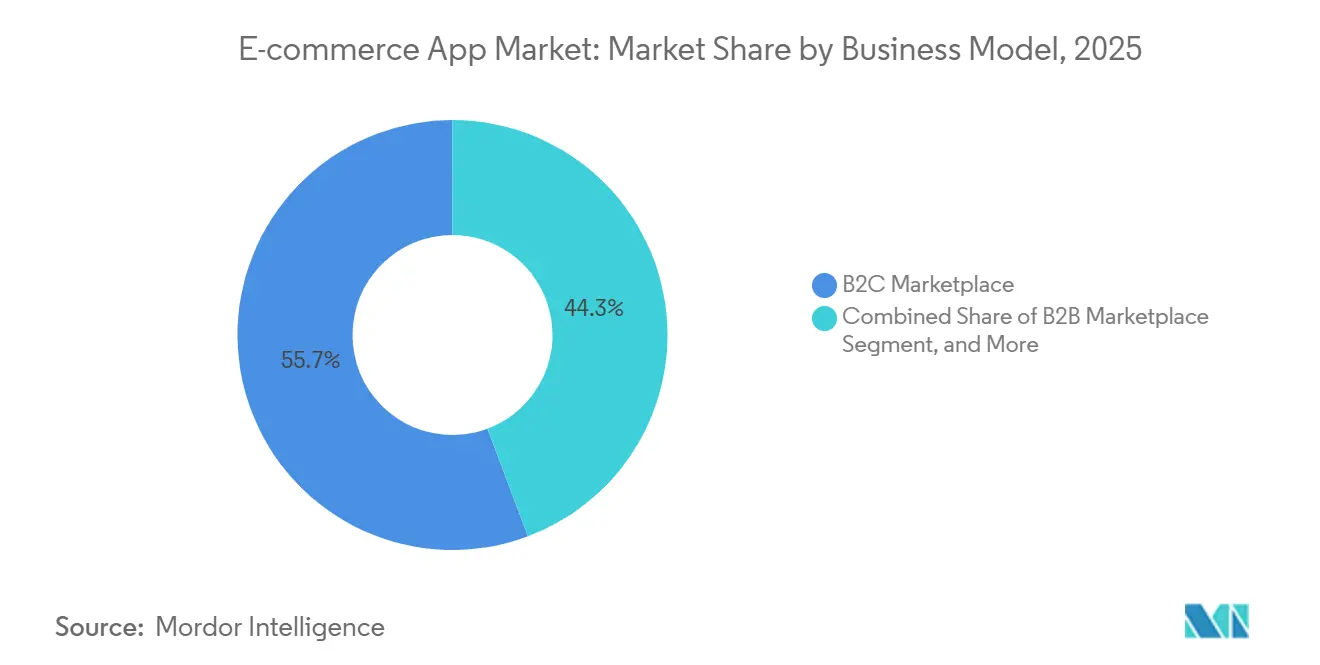

- Por modelo de negocio, los mercados de empresa a consumidor representaron el 55,71% del mercado de aplicaciones de comercio electrónico en 2025, y la reventa entre pares avanza a una CAGR del 8,41% hasta 2031.

- Por categoría de producto, moda y ropa comandó una participación del 28,66% en 2025, mientras que se prevé que comestibles y FMCG crezcan a una CAGR del 9,11% hasta 2031.

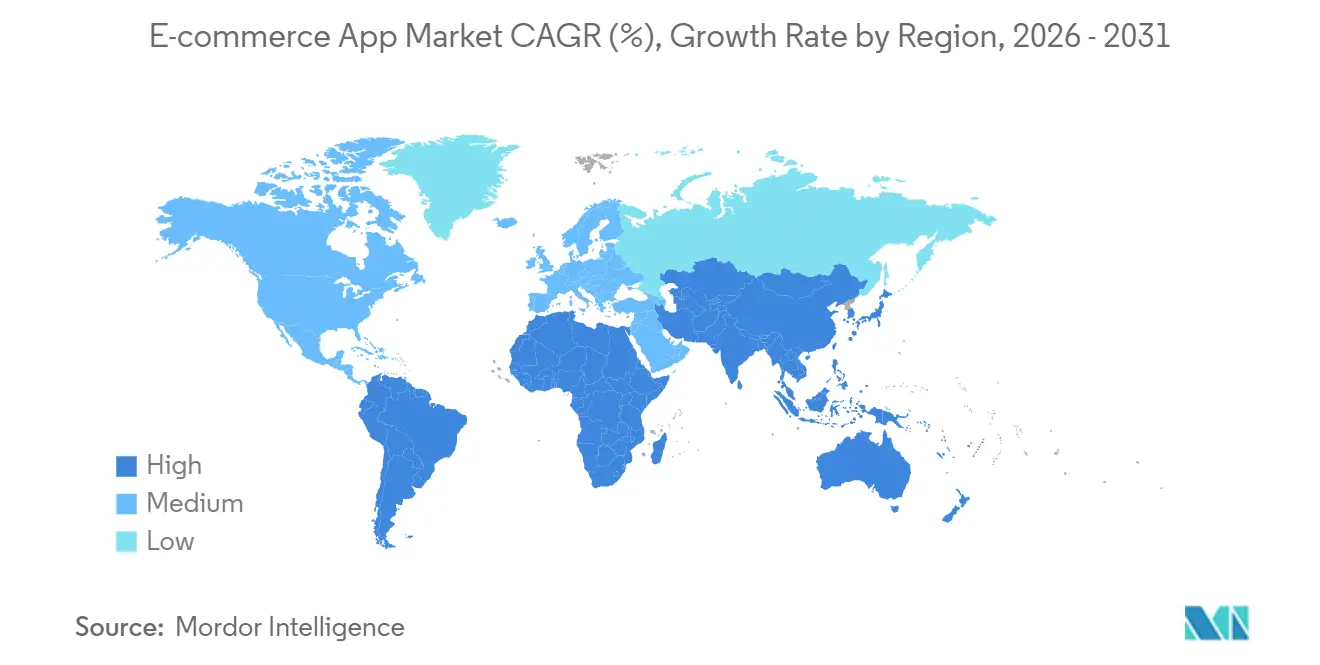

- Por geografía, Asia-Pacífico representó el 42,48% de los ingresos de 2025, y África es la región de más rápido crecimiento, con una CAGR del 8,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aplicaciones de Comercio Electrónico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación del 5G que Mejora las Experiencias de Comercio Móvil | +1.2% | Global, con alta densidad temprana en Corea del Sur, Estados Unidos, China | Mediano plazo (2-4 años) |

| Expansión Rápida de las Integraciones de Compra Ahora, Paga Después | +1.4% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| Creciente Convergencia del Comercio Social a través de Plataformas de Video Corto | +1.6% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Personalización Impulsada por IA que Aumenta el Valor Promedio de los Pedidos | +1.3% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Penetración de Teléfonos Inteligentes Asequibles en Economías Emergentes | +1.5% | África, Asia del Sur, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Impulso Gubernamental hacia los Pagos Digitales y las Facturas Electrónicas | +1.0% | India, Brasil, Oriente Medio, con programas piloto en África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación del 5G que Mejora las Experiencias de Comercio Móvil

La latencia de milisegundos de un solo dígito en 5G permite una visualización de productos enriquecida que se había estancado en 4G. En Corea del Sur, la penetración del 5G alcanzó el 50% en 2024, y los listados habilitados con realidad aumentada lograron una tasa de clics 2,3 veces superior en comparación con las imágenes estáticas.[1]Samsung Electronics, "Las Funciones de Realidad Aumentada Impulsan el Compromiso," news.samsung.com Los minoristas aprovechan la segmentación de red para garantizar procesos de pago con latencia inferior a 50 milisegundos durante las ventas flash, reduciendo las pérdidas anuales de USD 18 mil millones por abandono de carritos. Las empresas de telecomunicaciones también están ofreciendo planes de datos con tarifa cero que subvencionan el uso de aplicaciones en mercados sensibles al precio en el Sudeste Asiático y América Latina, impulsando así la adopción de aplicaciones de comercio electrónico.

Expansión Rápida de las Integraciones de Compra Ahora, Paga Después

La modalidad de Compra Ahora, Paga Después representó el 9,8% de las transacciones de comercio electrónico en Estados Unidos en 2024, pero su reclasificación como préstamo con tarjeta de crédito impone ahora obligaciones de resolución de disputas bajo la Regulación Z que podrían incrementar los costos de cumplimiento en USD 1,2 mil millones anuales. A pesar de una supervisión más estricta, PayPal reveló que los usuarios de Compra Ahora, Paga Después exhiben un valor de vida útil un 35% mayor que los compradores únicos, validando la flexibilidad de los pagos a plazos como catalizador de la demanda.[2]PayPal Holdings, "Informe Anual 2025," pypl.com Los actores establecidos capaces de suscribir riesgos con datos propios probablemente ampliarán sus ventajas competitivas a medida que el mercado de aplicaciones de comercio electrónico evolucione.

Creciente Convergencia del Comercio Social a través de Plataformas de Video Corto

TikTok Shop procesó USD 20 mil millones en volumen bruto de mercancía en el Sudeste Asiático en 2024, demostrando que las transmisiones en vivo con posibilidad de compra pueden comprimir el embudo de compra a menos de 90 segundos. El lanzamiento de Instagram en 2025 del proceso de pago dentro de la aplicación en 27 países adicionales eliminó la fricción de las redirecciones que había causado que el 40% del tráfico referido desde redes sociales se perdiera.[3]Meta Platforms, "Formulario 10-K 2025," meta.com Las marcas ahora destinan hasta el 20% de su gasto en rendimiento a asociaciones con influenciadores que convierten a una tasa 3 veces superior a la de las recomendaciones algorítmicas tradicionales. Las API de logística que rellenan automáticamente las direcciones de envío han reducido las tasas de abandono en 22 puntos porcentuales, reforzando el video social como un impulsor de demanda duradero.

Personalización Impulsada por IA que Aumenta el Valor Promedio de los Pedidos

Los motores de recomendación que superan el 85% de precisión elevan los valores promedio de los pedidos entre un 12% y un 15%, un referente confirmado en la carta a los accionistas de Amazon de 2025. Los comerciantes de Shopify que habilitaron la agrupación dinámica vieron sus carritos expandirse un 18% tras una actualización de inteligencia artificial en junio de 2025. Las tasas de devolución cayeron un 23% entre los minoristas que implementaron herramientas de tallas predictivas, ampliando los márgenes brutos y aliviando la presión logística. Las normas de privacidad más estrictas están canalizando ahora la inversión hacia la captación de datos propios a través de programas de fidelización, consolidando la personalización como una capacidad fundamental.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Intensificación del Escrutinio Regulatorio sobre la Transparencia del Seguimiento en Aplicaciones | -0.9% | Global, con la aplicación más estricta en la Unión Europea y Estados Unidos | Corto plazo (≤ 2 años) |

| Escalada de los Costos Logísticos Transfronterizos para las Pymes | -0.7% | Global, agudo en África, América Latina y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Creciente Preocupación de los Consumidores por las Violaciones de la Privacidad de Datos | -0.6% | América del Norte, Europa, con creciente concienciación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Talento en Ingeniería de Ciberseguridad Móvil | -0.5% | Global, más grave en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación del Escrutinio Regulatorio sobre la Transparencia del Seguimiento en Aplicaciones

Las tasas de aceptación del marco de Transparencia de Seguimiento de Aplicaciones de Apple cayeron al 25% en 2024, cortando los gráficos de identificadores entre aplicaciones que impulsaban el retargeting y costándole a Meta un estimado de USD 10 mil millones en ingresos publicitarios móviles. La Unión Europea impuso multas por RGPD de EUR 2,1 mil millones a aplicaciones de comercio electrónico no conformes durante 2023-2024, obligando a los desarrolladores a reconstruir los flujos de consentimiento que capturan un 40% menos de datos en la primera sesión. Las plataformas ahora pivotan hacia anuncios contextuales y esquemas de fidelización propios, aunque la presión sobre los ingresos a corto plazo persiste en todo el mercado de aplicaciones de comercio electrónico.

Escalada de los Costos Logísticos Transfronterizos para las Pymes

Las tarifas de envío de paquetes pequeños aumentaron un 18% en 2024, reduciendo los márgenes de las pymes que carecen de volumen para negociar contratos. Los retrasos en la digitalización aduanera bajo el Sistema de Control de Importaciones 2 de Europa retuvieron el 22% de los paquetes entrantes durante más de cinco días durante su lanzamiento en octubre de 2024. Flexport y otras plataformas de agregación de carga agrupan los envíos de las pymes para asegurar tarifas de contenedores un 25% por debajo del precio de mercado, pero el acceso sigue siendo desigual en África y el Sudeste Asiático.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Modelos de Suscripción Contrarrestan la Fatiga por Tarifas

Las tarifas de transacción representaron el 39,34% de la participación de ingresos en 2025, ya que los mercados monetizaron cada venta completada, aunque las tarifas de suscripción están en camino de expandirse a una CAGR del 8,82% hasta 2031. Amazon Prime ejemplifica el modelo con 230 millones de miembros que contribuyeron con USD 40 mil millones en tarifas anuales durante 2025, amortiguando los ingresos frente a las desaceleraciones discrecionales. El creciente uso de suscripciones indica que las ventajas logísticas predecibles y los lanzamientos exclusivos superan la percepción de pérdida de flexibilidad para muchos compradores, una tendencia que se espera que se profundice a medida que el mercado de aplicaciones de comercio electrónico madure.

La facturación recurrente cuenta cada vez más con el respaldo del marco regulatorio. La Ley de Mercados Digitales de Europa prohíbe el uso obligatorio de sistemas de pago propietarios, reduciendo así el dominio de las comisiones dentro de la aplicación asociadas con las tarifas de transacción. Las aplicaciones de comercio electrónico que integran ingresos por transacciones con modelos de suscripción experimentan una reducción del 30% en la volatilidad de los ingresos, destacando los beneficios de la diversificación.

Por Plataforma: Los Mini-Programas Erosionan el Duopolio

Android mantuvo el 72,67% de la base instalada en 2025, impulsado por dispositivos de menos de USD 100 populares en Asia y África. iOS capturó solo el 19% de las descargas pero el 45% del volumen bruto de mercancía, impulsado por cohortes de usuarios adinerados en América del Norte y Europa. En 2025, WeChat contaba con 4,5 millones de mini-programas en su plataforma de super-aplicación, gestionando colectivamente transacciones por valor de USD 420 mil millones, marcando una impresionante CAGR del 8,24% para el segmento.

Los mini-programas heredan las credenciales y los métodos de pago de la aplicación principal, mejorando la retención en comparación con las aplicaciones independientes, que pierden el 70% de las nuevas instalaciones en los primeros 30 días. Los reguladores de China ahora exigen la visualización de licencias comerciales en los mini-programas, aumentando la carga de cumplimiento mientras consolidan la confianza del consumidor. Aunque el escrutinio antimonopolio en América del Norte enfría la expansión de las super-aplicaciones, la tracción de los mini-programas en toda Asia posiciona el formato como un pilar de crecimiento duradero en el mercado de aplicaciones de comercio electrónico.

Por Modelo de Negocio: Las Plataformas de Reventa Impulsan el Crecimiento Circular

Los mercados de empresa a consumidor representaron el 55,71% de los ingresos de 2025, ofreciendo una amplitud de surtido inigualable pero márgenes de vendedor muy reducidos del 3% al 5%. La reventa entre pares, que avanza a una CAGR del 8,41%, contrarresta esta dinámica monetizando servicios de autenticación e insignias de compensación de carbono en lugar de tarifas de listado. En 2025, el proceso de pago neutro en carbono de Depop aumentó los valores promedio de los pedidos en un 11%, destacando el impacto positivo de las iniciativas sostenibles en el comportamiento de gasto de los consumidores.

Las plataformas de empresa a empresa están agilizando los procesos de adquisición. Utilizan API de ERP que activan automáticamente los reabastecimientos cuando los niveles de inventario caen por debajo de los umbrales establecidos. Sin embargo, las obligaciones regulatorias varían considerablemente. Por ejemplo, las aplicaciones de reventa soportan la mayor parte de las responsabilidades en lo que respecta a los productos falsificados. Este desafío llevó a Poshmark a implementar filtros avanzados de visión por computadora, logrando una impresionante tasa de precisión del 92%, garantizando que los listados sean verificados antes de publicarse. En conjunto, estos modelos arrojan luz sobre la fragmentación de los grupos de valor dentro del mercado de aplicaciones de comercio electrónico.

Por Categoría de Producto: El Comercio Rápido Redefine la Conveniencia

Moda y ropa representaron el 28,66% de los ingresos en 2025, impulsados por la reposición frecuente y los ciclos inspirados en las redes sociales. Sin embargo, se prevé que comestibles y FMCG registren una CAGR del 9,11% a medida que la entrega en 10 minutos comprime los costos de última milla a través de tiendas oscuras hiperlocales. A finales de 2025, Zepto y Blinkit, ambas originarias de India, habían establecido 800 centros de microfulfillment, capturando el 12% del gasto en comestibles en Bombay y Bengaluru.

Los programas de intercambio desempeñan un papel importante en la recuperación del valor del mercado secundario para las ventas de electrónica y medios dentro de los ecosistemas de marca. Estos programas no solo mejoran el ciclo de vida de los productos, sino que también contribuyen a prácticas sostenibles al fomentar la reutilización y el reciclaje. Cada segmento vertical adapta estratégicamente la tecnología para abordar desafíos específicos y necesidades de los consumidores, subrayando así la profundidad de la segmentación y la innovación dentro del mercado de aplicaciones de comercio electrónico.

Análisis Geográfico

Asia-Pacífico generó el 42,48% de los ingresos de 2025, ya que los ecosistemas de super-aplicaciones de China integraron el comercio minorista, los pagos y las redes sociales en una sola plataforma, procesando 4,5 millones de transacciones diarias de mini-programas. La Interfaz de Pagos Unificada de India procesó 11,6 mil millones de transacciones mensuales, permitiendo incluso a los vendedores ambulantes aceptar pagos mediante código QR a través de Paytm y PhonePe. El comercio en vivo por transmisión en el Sudeste Asiático alcanzó USD 180 mil millones en volumen bruto de mercancía, comprimiendo los ciclos de descubrimiento a compra a menos de 100 segundos.

América del Norte mantuvo una participación del 28% en 2025, con Estados Unidos contribuyendo con USD 820 mil millones a medida que los 180 millones de miembros domésticos de Amazon Prime impulsaron la economía del envío en un día. La penetración de aplicaciones en México saltó al 48% gracias a los microcréditos de MercadoPago que extienden crédito a consumidores sin acceso bancario. La Ley de Privacidad del Consumidor de California restringió el intercambio de datos de terceros, forzando un giro hacia estrategias de publicidad contextual en todo el mercado de aplicaciones de comercio electrónico. De conformidad con la Ley de Mercados Digitales, Europa ordenó la interoperabilidad de los pagos, lo que resultó en una reducción de entre 8 y 12 puntos porcentuales en las tasas de los guardianes de acceso, beneficiando así a los desarrolladores externos. Tras el Brexit, las fricciones aduaneras extendieron los tiempos de entrega en el Reino Unido en 5 días, lo que requirió infraestructuras de cumplimiento duales y, en consecuencia, aumentó los costos logísticos. Si bien Rusia enfrentó desafíos debido a las sanciones a las redes de pago, estos fueron parcialmente mitigados por el sistema nacional Mir del país.

África es la región de más rápido crecimiento con una CAGR del 8,89%, impulsada por la interoperabilidad del dinero móvil que reduce las tarifas transfronterizas del 7% a menos del 1%. Jumia adoptó un modelo de pago contra entrega del 60% en Nigeria y Egipto, desplegando puntos de entrega con etiquetas GPS donde las direcciones formales son escasas. Los retrasos en la implementación bajo la Zona de Libre Comercio Continental Africana aún dejan el despacho aduanero en 7-10 días, una barrera propicia para los intermediarios digitales. El sistema Pix de Brasil procesó 3,2 mil millones de transacciones de pago instantáneo mensuales, eliminando los retrasos de liquidación de tres días. Los 1.800 centros de fulfillment de MercadoLibre ahora permiten la entrega al día siguiente en las principales ciudades, elevando las expectativas de servicio en toda la región. Los consumidores de Argentina recurren a los planes de cuotas para protegerse contra la erosión inflacionaria, subrayando la influencia de la volatilidad macroeconómica sobre el mercado de aplicaciones de comercio electrónico.

Los mercados de Oriente Medio alcanzaron una penetración del 48% en 2025, impulsados por mandatos que exigen a las empresas con ingresos anuales superiores a SAR 1 millón aceptar pagos digitales. Noon y Amazon.ae compiten en servicio el mismo día a pesar de los veranos de 45 grados Celsius que desafían la logística de productos perecederos. La aplicación de reembolso del IVA de los Emiratos Árabes Unidos permite a los turistas reclamar impuestos instantáneamente sobre compras elegibles, proporcionando un proceso fluido y eficiente. Esta iniciativa ha contribuido significativamente a un aumento del 14% en las compras de lujo a través de aplicaciones, destacando su impacto positivo en el gasto de los consumidores dentro del país.

Panorama Competitivo

Una fragmentación moderada define el mercado de aplicaciones de comercio electrónico. Los cinco principales actores —Amazon, Alibaba, Shopify, Walmart y JD— controlan el 38% de los ingresos de 2025, mientras que campeones regionales como MercadoLibre, Jumia y Flipkart dominan nichos locales adaptando la logística y los sistemas de pago a las realidades sobre el terreno. Las super-aplicaciones horizontales agrupan el transporte, la comida y el comercio minorista bajo un único inicio de sesión, mientras que los especialistas verticales poseen cadenas de suministro del campo a la puerta.

El protocolo de comercio unificado de Alibaba sincroniza 1,2 mil millones de actualizaciones de SKU diariamente, enrutando los pedidos al nodo más cercano en 80 milisegundos, una escala que erige barreras técnicas para los nuevos participantes. Los disruptores del comercio rápido Zepto y Blinkit explotan ventanas de comestibles de 15 minutos para capturar misiones de reposición urbana, obligando a los supermercados tradicionales a lanzar ofertas comparables. La herramienta de descubrimiento de inteligencia artificial de Shopify, lanzada a mediados de 2025, elevó el tamaño de los carritos en un 18% sin gasto incremental en adquisición, destacando el apalancamiento de la tecnología para la expansión de márgenes.

Las arquitecturas de privacidad por diseño ahora separan a los líderes de los rezagados en mercados donde la gestión de datos influye en la confianza del consumidor. Las plataformas que cifran los datos en tránsito y reducen las ventanas de retención registran puntuaciones de confianza un 22% más altas en encuestas de compradores y enfrentan una exposición legal un 40% menor a multas por privacidad. A medida que las regulaciones se endurecen en el mercado de aplicaciones de comercio electrónico, esta ventaja de cumplimiento puede expandirse, proporcionando a las empresas que adhieren a estos estándares una posición competitiva más sólida y una mayor confianza del consumidor.

Líderes de la Industria de Aplicaciones de Comercio Electrónico

Amazon.com, Inc.

eBay Inc.

Walmart Inc.

Alibaba Group Holding Limited

Shopify Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Shopify y TikTok habilitaron el proceso de pago con un solo clic para los comerciantes de TikTok Shop en América del Norte y Europa, reduciendo la conciliación manual en un 85%.

- Noviembre de 2025: Alibaba invirtió USD 1,2 mil millones para añadir 120 centros de fulfillment en el Sudeste Asiático, reduciendo los costos de última milla en un 18%.

- Octubre de 2025: Walmart adquirió Zeekit por USD 340 millones, integrando pruebas virtuales que redujeron las tasas de devolución de ropa en 14 puntos porcentuales.

- Septiembre de 2025: MercadoLibre lanzó tarjetas de crédito MercadoPago con un 3% de reembolso en efectivo, inscribiendo a 4,2 millones de clientes en 90 días.

Alcance del Informe Global del Mercado de Aplicaciones de Comercio Electrónico

El Informe del Mercado de Aplicaciones de Comercio Electrónico está segmentado por Tipo (Compras dentro de la Aplicación, Publicidad, Tarifas de Suscripción, Tarifas de Transacción, Venta Adicional Freemium), Plataforma (Android, iOS, Mini-Programas de Super-Aplicaciones), Modelo de Negocio (Mercado B2C, Mercado B2B, C2C/Entre Pares, Aplicación de Marca Directa al Consumidor), Categoría de Producto (Moda y Ropa, Electrónica y Medios, Comestibles y FMCG, Hogar y Muebles, Salud y Belleza, Otras Categorías de Productos) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Compras dentro de la Aplicación |

| Publicidad |

| Tarifas de Suscripción |

| Tarifas de Transacción |

| Venta Adicional Freemium |

| Android |

| iOS |

| Mini-Programas de Super-Aplicaciones |

| Mercado B2C |

| Mercado B2B |

| C2C / Entre Pares |

| Aplicación de Marca Directa al Consumidor |

| Moda y Ropa |

| Electrónica y Medios |

| Comestibles y FMCG |

| Hogar y Muebles |

| Salud y Belleza |

| Otras Categorías de Productos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo | Compras dentro de la Aplicación | ||

| Publicidad | |||

| Tarifas de Suscripción | |||

| Tarifas de Transacción | |||

| Venta Adicional Freemium | |||

| Por Plataforma | Android | ||

| iOS | |||

| Mini-Programas de Super-Aplicaciones | |||

| Por Modelo de Negocio | Mercado B2C | ||

| Mercado B2B | |||

| C2C / Entre Pares | |||

| Aplicación de Marca Directa al Consumidor | |||

| Por Categoría de Producto | Moda y Ropa | ||

| Electrónica y Medios | |||

| Comestibles y FMCG | |||

| Hogar y Muebles | |||

| Salud y Belleza | |||

| Otras Categorías de Productos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de aplicaciones de comercio electrónico en 2026 y qué crecimiento se espera?

El tamaño del mercado de aplicaciones de comercio electrónico se situó en USD 3,48 billones en 2026 y se proyecta que alcance USD 5,07 billones en 2031, reflejando una CAGR del 7,82%.

¿Qué plataforma lidera las instalaciones globales?

Android dominó con el 72,67% de las instalaciones en 2025, beneficiándose de los teléfonos inteligentes de bajo costo en Asia, África y América Latina.

¿Qué segmento crece más rápido por modelo de ingresos?

Se prevé que las tarifas de suscripción se expandan a una CAGR del 8,82% hasta 2031, a medida que los consumidores optan por membresías de envío ilimitado y navegación sin publicidad.

¿Qué región muestra el mayor impulso de crecimiento?

África registra la CAGR regional más rápida del 8,89%, impulsada por sistemas de dinero móvil interoperables que reducen drásticamente las tarifas transfronterizas.

¿Cómo influyen las redes 5G en el comercio móvil?

La latencia de milisegundos de un solo dígito del 5G permite las pruebas de realidad aumentada y ventanas de proceso de pago de menos de 50 milisegundos, elevando las tasas de conversión hasta un 22% en las categorías visuales.

¿Qué cambio regulatorio impacta más en los ingresos publicitarios?

El marco de Transparencia de Seguimiento de Aplicaciones de Apple redujo las tasas de aceptación globales al 25%, disminuyendo el targeting entre aplicaciones y costándole a las principales plataformas miles de millones en ingresos publicitarios.

Última actualización de la página el: