Tamaño y Participación del Mercado de Comercio Electrónico de Portugal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

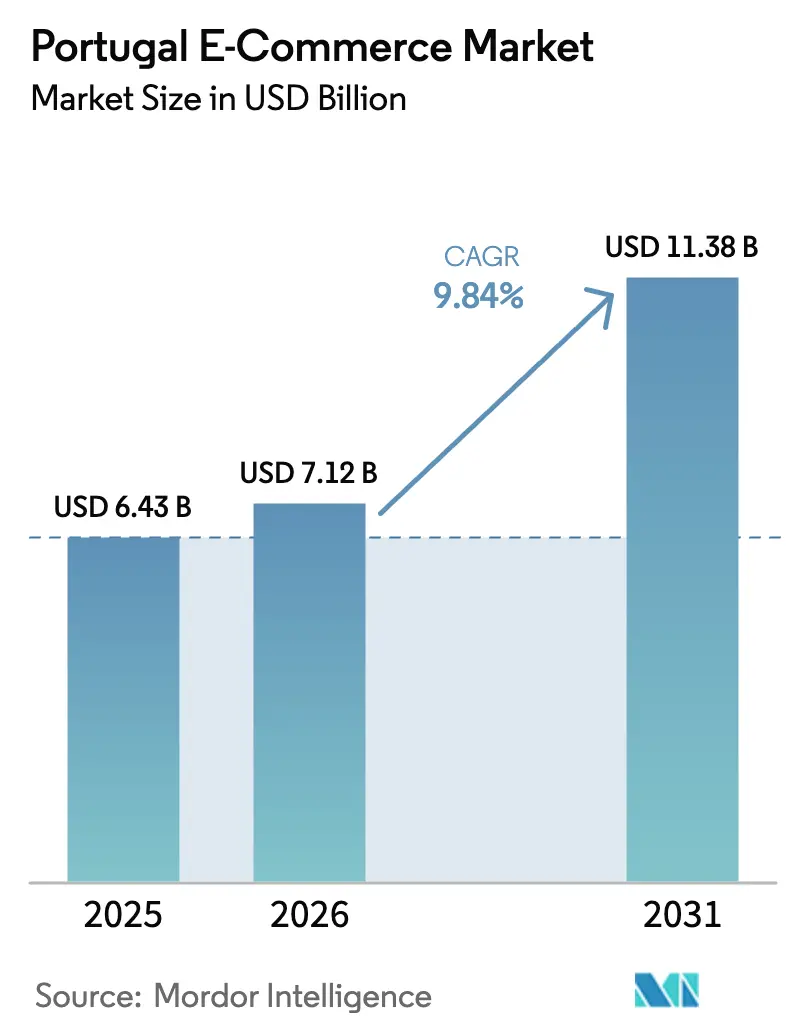

| Tamaño del mercado en el año base (2025) | 6.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Electrónico de Portugal por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Comercio Electrónico de Portugal será de 6,43 mil millones de USD en 2025, 7,12 mil millones de USD en 2026, y alcanzará los 11,38 mil millones de USD en 2031, creciendo a una CAGR del 9,84% de 2026 a 2031. Las perspectivas reflejan cómo el comportamiento de compra centrado en smartphones, las subvenciones de digitalización para pymes respaldadas por la UE y las continuas mejoras logísticas siguen ampliando la base de compradores potenciales y reduciendo los tiempos de entrega. Las plataformas más grandes invierten fuertemente en centros de cumplimiento automatizados, mientras que las cadenas nacionales aceleran sus programas omnicanal para proteger su cuota frente a los competidores multinacionales. El impulso es más fuerte en el pago móvil y la adopción de billeteras digitales, ambos de los cuales reducen la fricción para los compradores primerizos y los segmentos de mayor edad. La expansión del comercio rápido más allá de Lisboa y Oporto, junto con la adopción de B2B impulsada por políticas, crea capas adicionales de demanda que refuerzan la trayectoria de crecimiento positiva.

Conclusiones Clave del Informe

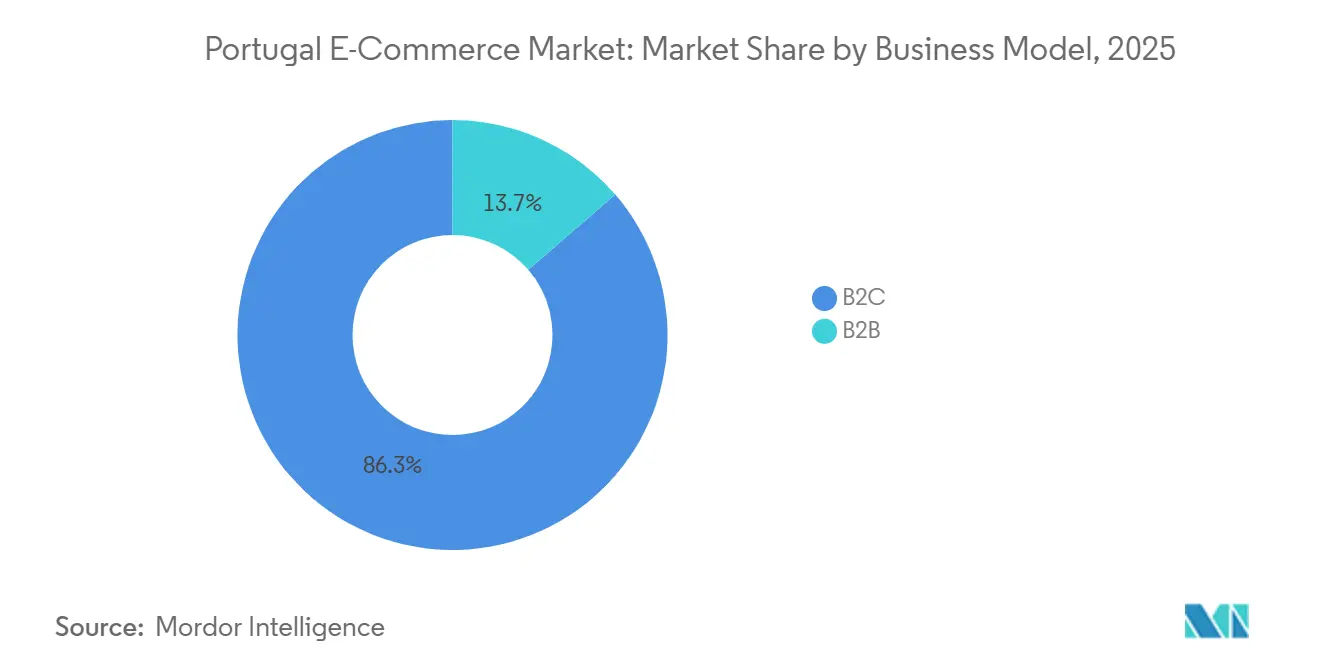

- Por modelo de negocio, las transacciones de consumidores representaron el 86,34% de la participación en los ingresos del Mercado de Comercio Electrónico de Portugal en 2025, mientras que se prevé que el B2B se expanda a una CAGR del 11,27% hasta 2031.

- Por tipo de dispositivo, los smartphones capturaron el 71,42% del Mercado de Comercio Electrónico de Portugal en 2025 y crecerán a una CAGR del 10,31%, superando a los equipos de escritorio.

- Por método de pago, las tarjetas retuvieron una participación del 43,68% en el Mercado de Comercio Electrónico de Portugal en 2025, aunque las billeteras digitales avanzarán a una CAGR del 13,62% hasta 2031.

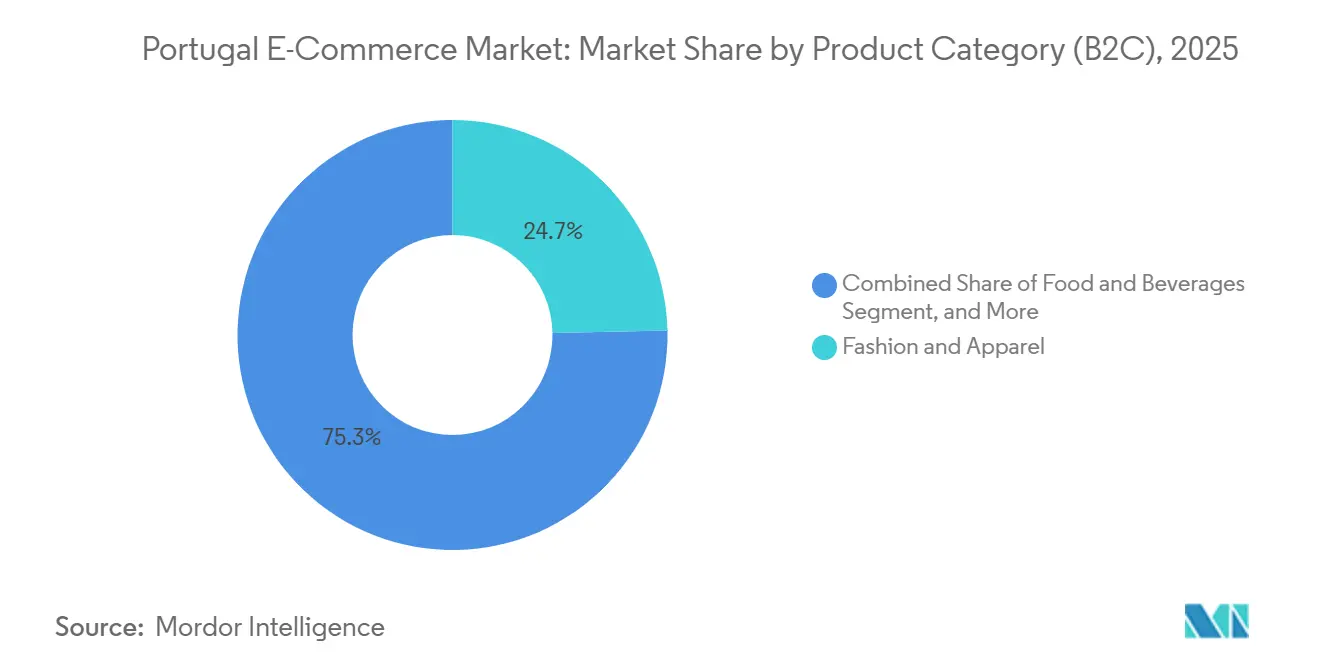

- Por categoría de producto, la moda lideró con el 24,67% del Mercado de Comercio Electrónico de Portugal en 2025, mientras que se proyecta que los alimentos y bebidas registren una CAGR del 12,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Comercio Electrónico de Portugal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de la adopción del comercio móvil | 1.80% | Áreas metropolitanas de Lisboa y Oporto | Corto plazo (≤ 2 años) |

| Rápida adopción de carteras digitales | 2.10% | A nivel nacional, mayor en centros urbanos | Mediano plazo (2-4 años) |

| Fondos de Recuperación y Resiliencia de la UE para pymes | 1.50% | A nivel nacional, con foco en regiones interiores | Mediano plazo (2-4 años) |

| Mejoras logísticas de CTT y DHL | 1.60% | A nivel nacional, primeras ganancias en el corredor Lisboa-Oporto-Braga | Corto plazo (≤ 2 años) |

| Demanda estacional impulsada por el turismo | 1.30% | Algarve, Lisboa, Oporto, islas durante temporadas altas | Corto plazo (≤ 2 años) |

| Crecimiento de microfábricas de aprovisionamiento cercano | 0.90% | Lisboa y Oporto, posible expansión a Braga | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Adopción del Comercio Móvil Impulsado por los Consumidores de Lisboa y Oporto

Portugal alcanzó una penetración de smartphones casi saturada entre los mayores de 18 a 54 años en 2024, y los minoristas profundizaron el compromiso en 2025 al perfeccionar los procesos de pago en aplicaciones e incorporar autenticación biométrica.[1]ANACOM, "El 48,9% de los residentes realizó compras en línea en 2024," anacom.pt Las densas geografías urbanas respaldan las promesas de entrega al día siguiente o en el mismo día, lo que fomenta las compras impulsivas a través de aplicaciones móviles. Funciones como la visualización de realidad aumentada en la aplicación de Worten aumentan la conversión en las categorías del hogar. El cumplimiento de la Directiva de Servicios de Pago 2 inicialmente añadió pasos de autenticación, pero en última instancia aumentó la confianza, ayudando al móvil a superar al escritorio tanto en navegación como en pago.[2]Comisión Europea, "Directiva de Servicios de Pago 2," ec.europa.eu El impulso hacia adelante continúa a medida que las promociones basadas en ubicación y la integración de carteras de fidelización mejoran el valor de vida del cliente.

Rápida Adopción de Carteras Digitales Habilitada por Multibanco y MB Way

MB Way aprovecha la red de cajeros automáticos heredada del país para eliminar la fricción en la inscripción de carteras, atrayendo a 6 millones de usuarios y representando aproximadamente el 45% de las transacciones de comercio electrónico a finales de 2025. Las transferencias entre particulares sin comisiones acostumbran a los consumidores a precargar saldos, reduciendo la dependencia de las tarjetas en el momento del pago. La llegada de Klarna en 2025 añadió opciones de compra ahora y pago después a esta cultura centrada en carteras y estimuló a los bancos a añadir devoluciones de efectivo instantáneas y canjes de fidelización. En conjunto, estas funciones aumentan el tamaño de las cestas y atraen a compradores más jóvenes, que no gustan del crédito rotativo, hacia categorías de mayor valor.

Fondos de Recuperación y Resiliencia de la UE que Aceleran el Lanzamiento de Tiendas Web para Pymes

Portugal ha destinado 16.600 millones de EUR (17.700 millones de USD) para la transformación digital, incluidas subvenciones que compensan los costes de desarrollo de tiendas en línea para las pequeñas empresas.[3]Comisión Europea, "Plan de Recuperación y Resiliencia de Portugal," commission.europa.eu La iniciativa Simplex+ acorta los ciclos de registro de empresas, mientras que los mandatos de facturación electrónica por fases crean la base para el comercio B2B y B2C en tiempo real. La mayoría de las empresas habían adoptado herramientas de aprovisionamiento electrónico para 2024, lo que subraya el compromiso incluso entre las pymes con limitaciones de capital. Las regiones interiores, antes desiertos comerciales, ahora ven a artesanos de vino y aceite de oliva vender a nivel nacional, ampliando el alcance del Mercado de Comercio Electrónico de Portugal sin necesidad de nuevas tiendas físicas.

Mejoras Logísticas de CTT y DHL que Reducen el Tiempo Medio de Entrega por Debajo de las 24 Horas

La alianza CTT-DHL de 2024 fusiona el transporte internacional de larga distancia con los activos de última milla nacionales, con el objetivo de lograr entregas en menos de 24 horas en Lisboa y Oporto para mediados de 2026.[4]CTT, "Asociación Estratégica de Paquetería entre CTT y DHL," ctt.pt CTT planea una inversión de capital anual de EUR 50-55 millones (USD 59-65 millones) hasta 2028 para automatizar centros y desplegar furgonetas eléctricas, reduciendo el coste por paquete y las emisiones. Las instalaciones de Worten de 115.000 metros cuadrados, en construcción desde julio de 2025, procesarán 10.000 pedidos por hora cuando estén en pleno funcionamiento. Las entregas más rápidas aumentan la satisfacción del cliente y atraen a vendedores transfronterizos que anteriormente priorizaban España debido a los mayores plazos de entrega de Portugal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Costes Persistentes de Última Milla en el Algarve Rural y las Islas | -1.9% | Algarve rural, archipiélagos de las Azores y Madeira | Largo plazo (≥ 4 años) |

| Altas Tasas de Devolución en Moda que Elevan los Gastos de Logística Inversa | -1.3% | Nacional, concentrado en segmentos de venta minorista de moda urbana | Mediano plazo (2-4 años) |

| Escasas Competencias Digitales en el Grupo de 55+ que Limitan la Base de Compradores | -0.8% | Nacional, con efectos de concentración rural | Largo plazo (≥ 4 años) |

| Mayores Costes de Cumplimiento de la Ley de Servicios Digitales de la UE para las Pymes | -0.7% | Nacional, impacto desproporcionado en los comerciantes más pequeños | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costes Persistentes de Última Milla en el Algarve Rural y las Islas

Las entregas a las Azores, Madeira y los distritos escasamente poblados del Algarve pueden costar el doble de la media peninsular, con plazos de entrega de dos a tres días habituales. Los recargos de EUR 3 a EUR 5 por pedido disuaden a los comerciantes más pequeños de ofrecer envío gratuito, lo que limita la variedad de productos para los residentes de las islas. Los picos de turismo estacional intensifican los cuellos de botella justo cuando los grupos de trabajadores rotan. Existen pilotos de conductores de crowdsourcing, pero se enfrentan a incertidumbre regulatoria sobre el estatus laboral, lo que ralentiza su expansión.

Altas Tasas de Devolución en Moda que Elevan los Gastos de Logística Inversa

Las tasas de devolución de moda en línea superan habitualmente el 30%, impulsadas por la incertidumbre sobre la talla y el hábito del consumidor de comprar en múltiples tallas. Cada devolución requiere inspección, reembalaje y transporte, generalmente a expensas del minorista. Inditex mitiga los costes canalizando las devoluciones hacia las tiendas, pero los vendedores exclusivamente en línea carecen de esta opción y deben asumir mayores gastos logísticos por pedido. Los elevados costes de devolución comprimen los márgenes en el Mercado de Comercio Electrónico de Portugal, especialmente para los comerciantes transfronterizos que envían desde España o Francia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: La Digitalización B2B Amplía el Alcance del Mercado

Las transacciones B2B representaron el 13,66% del Mercado de Comercio Electrónico de Portugal en 2025, pero se prevé que el segmento supere la CAGR general con un 11,27% hasta 2031. La facturación electrónica obligatoria en la contratación pública creó estándares de datos compartidos que las empresas ahora aplican en el comercio entre compañías, reduciendo drásticamente el papeleo manual y acelerando los ciclos de conversión de efectivo. Este impulso de cumplimiento, respaldado por subvenciones de la UE, amplía el tamaño del Mercado de Comercio Electrónico de Portugal para las plataformas B2B y anima a las pymes a unirse a los mercados verticales emergentes. Los exportadores transfronterizos también se benefician, ya que los estándares EN 16931 facilitan la incorporación de compradores españoles y franceses.

El lado del consumidor sigue siendo mayor en ingresos absolutos, aunque su crecimiento se modera a medida que aumenta la penetración. Los presupuestos de marketing continúan favoreciendo los canales minoristas, pero los comerciantes asignan cada vez más recursos a las tiendas B2B que ofrecen una frecuencia de pedidos predecible. Los responsables de compras valoran el rastro de auditoría integrado en la facturación electrónica, lo que impulsa la fidelidad a pesar de una menor actividad promocional. En conjunto, estos patrones elevan la madurez digital general y diversifican las fuentes de ingresos.

Por Tipo de Dispositivo (B2C): Los Smartphones Consolidan su Dominio en el Pago

Los smartphones representaron el 71,42% del volumen de transacciones en 2025 y se prevé una CAGR del 10,31% hasta 2031, consolidando el móvil como la tienda predeterminada. Los minoristas centran sus hojas de ruta de diseño en la velocidad de las aplicaciones, el inicio de sesión biométrico y las billeteras de un solo toque, que en conjunto aumentan la conversión entre los compradores primerizos de mayor edad. La participación del Mercado de Comercio Electrónico de Portugal correspondiente a los equipos de escritorio continúa disminuyendo a medida que los compradores empresariales migran las tareas de aprovisionamiento a aplicaciones móviles seguras con VPN, cerrando la brecha entre los flujos de trabajo domésticos y de oficina.

Las clases de dispositivos secundarios evolucionan en función más que en escala. Las tabletas siguen siendo preferidas por los segmentos de mayor edad que buscan pantallas más grandes; los pedidos por asistente de voz ganan relevancia en la reposición de comestibles y productos para mascotas; las compras a través de televisores conectados vinculan el vídeo promocional con códigos QR resistentes a arañazos para la compra instantánea. El cumplimiento de la Directiva de Servicios de Pago 2 aceleró la adopción biométrica, reforzando la confianza del consumidor en la seguridad móvil.

Por Método de Pago (B2C): Las Carteras Digitales Superan la Dependencia de las Tarjetas

Las tarjetas de crédito y débito aún representaban el 43,68% de la participación en 2025, aunque las billeteras digitales están en camino de alcanzar una CAGR del 13,62%, impulsadas por la ubicuidad de MB Way y las funciones de pago diferido de Klarna. La fuerte adopción entre pares acostumbra a los usuarios a financiar billeteras, mientras que la capacidad de reembolso instantáneo reduce el riesgo percibido. El tamaño del Mercado de Comercio Electrónico de Portugal vinculado a los pagos con billetera se amplía más rápidamente en moda, electrónica y viajes, donde las cuotas flexibles impulsan valores de pedido promedio más elevados.

Las herramientas de compra ahora y pago después siguen siendo un nicho en volumen absoluto, pero crecen a triple dígito sobre una base pequeña. Los bancos responden con billeteras de marca compartida que incorporan recompensas de fidelidad, buscando defender los ingresos por comisiones de intercambio. Otros instrumentos, las transferencias bancarias y el pago contra reembolso, conservan importancia para los compradores rurales recelosos de los pagos digitales, pero pierden terreno de forma constante frente a la comodidad de las billeteras.

Por Categoría de Producto (B2C): La Entrega de Alimentos Acelera Más Allá del Liderazgo de la Moda

La moda y la ropa generaron el 24,67% de los ingresos en 2025, aunque su tasa de expansión se modera debido a la casi saturación y los elevados costes de devolución. Los alimentos y bebidas registrarán una CAGR del 12,23% hasta 2031, liderados por los actores del comercio rápido que prometen un cumplimiento en 30 minutos. Glovo opera más de 2.500 asociaciones con comerciantes y aprovecha las tiendas oscuras abastecidas con artículos de alta rotación, impulsando las expectativas de entrega rápida hacia los comestibles y los bienes de conveniencia.

La belleza, el cuidado personal y la electrónica de consumo se expanden a tasas de un solo dígito medio a alto, impulsadas por los influenciadores y la innovación de productos que fomentan las compras repetidas. La adopción de muebles se acelera a medida que la visualización de realidad aumentada en las aplicaciones móviles reduce el período de consideración y los errores de medición. La combinación en evolución distribuye el riesgo entre los segmentos verticales y amortigua el Mercado de Comercio Electrónico de Portugal frente a las desaceleraciones específicas de categoría.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

La concentración urbana define los patrones de demanda, con Lisboa y Oporto representando conjuntamente aproximadamente el 60% del volumen de pedidos de 2025. La alta densidad de población y la conectividad de transporte respaldan los estándares de entrega al día siguiente y atraen los primeros lanzamientos de modelos experimentales como la entrega de comestibles en 30 minutos. La demanda se dispara en el Algarve cada verano cuando el turismo alcanza su punto máximo, elevando el valor bruto de la mercancía para los artesanos locales y las plataformas de experiencias, pero exponiendo escaseces estacionales de mano de obra que tensionan la capacidad de última milla.

Los archipiélagos de las Azores y Madeira presentan obstáculos logísticos estructurales. Las rutas más largas en ferry y avión añaden costes y un retraso de dos días en comparación con los puntos de referencia del continente, lo que desalienta a los pequeños comerciantes a ofrecer envíos a tarifa plana. Los municipios del interior, respaldados por las subvenciones del Plan de Recuperación y Resiliencia, se digitalizan rápidamente a pesar de la escasa presencia minorista física, vendiendo vino regional, aceite de oliva y artesanía a nivel nacional a través de tiendas en línea.

Los flujos transfronterizos se inclinan hacia España y China, reflejando la conveniencia de la frontera terrestre y las importaciones de precio ultra bajo, respectivamente. Las normas del mercado único de la UE eliminan el papeleo aduanero para el comercio intracomunitario, animando a los compradores portugueses a adquirir electrónica y artículos de afición especializados en sitios españoles. A medida que las redes de comercio rápido maduran, ciudades secundarias como Braga y Coímbra son las siguientes en la lista para la inversión en tiendas oscuras, ampliando el Mercado de Comercio Electrónico de Portugal más allá del núcleo costero.

Panorama Competitivo

La intensidad competitiva está aumentando, pero sigue siendo moderadamente fragmentada. El sitio en lengua portuguesa de Amazon y el paquete Prime presionan a los vendedores nacionales para que igualen la entrega en dos días, lo que genera inversiones de capital logístico como el centro automatizado de 115.000 metros cuadrados de Worten previsto para su finalización en 2028. La entrada de Zalando en octubre de 2025 redujo los precios de la moda de gama media y obligó a los operadores establecidos a ampliar la variedad de su surtido para retener a los compradores.

Las cadenas nacionales defienden la fidelización a través de la integración omnicanal. Continente combina la recogida en tienda de comestibles con el envío en el mismo día a través de Glovo, mientras que Fnac Darty introdujo la marca de electrodomésticos Darty para vender servicios posventa de forma cruzada. Especialistas más pequeños como PCDIGA y Radio Popular hacen hincapié en la atención al cliente en portugués y en surtidos de electrónica seleccionados.

Los cambios de política también configuran la competencia. La Ley de Servicios Digitales eleva los costes de cumplimiento que los mercados más pequeños tienen dificultades para absorber, lo que podría consolidar la cuota en los actores más grandes. Persisten oportunidades en espacios sin explotar en los sectores verticales B2B: suministros industriales, equipos para el sector de la restauración y materiales de construcción, donde la fragmentación de los proveedores y los precios opacos invitan a la agregación en mercados. La adopción de tecnología, la realidad aumentada, el comercio por voz y las recomendaciones de inteligencia artificial emergen como factores diferenciadores a medida que la presión de los costes de devolución motiva inversiones en precisión de talla y color.

Líderes de la Industria de Comercio Electrónico de Portugal

Inditex Group (Zara Portugal)

Worten

Amazon Inc.

Apple Inc.

Zalando Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Klarna lanzó un kit de herramientas para comerciantes que automatiza la integración de Pago en 3 cuotas y Tap to Pay en las tiendas de Shopify, ampliando el alcance a los microminoristas.

- Diciembre de 2025: Klarna lanzó Tap to Pay en Portugal, permitiendo la aceptación sin contacto en iPhone para los comerciantes sin hardware adicional.

- Noviembre de 2025: Klarna lanzó la Tarjeta Klarna, extendiendo la compra ahora y pago después a las tiendas físicas de todo el país.

- Octubre de 2025: Zalando inició sus operaciones en Portugal ofreciendo más de 200.000 referencias, con envíos desde su centro de Illescas, España.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestros analistas definen el mercado de comercio electrónico portugués como toda transacción digital de pago en la que un comprador residente utiliza un dispositivo habilitado para internet para adquirir bienes físicos o servicios de pago que se cumplen dentro de Portugal o se envían desde el extranjero. Según Mordor Intelligence, los valores se expresan como valor bruto de la mercancía (GMV) en dólares estadounidenses tras convertir las ventas en euros con el tipo de cambio medio anual.

Exclusiones del Alcance: Las transacciones de segunda mano entre particulares, los micropagos dentro de aplicaciones para juegos y las plataformas exclusivamente de empresa a gobierno quedan fuera del estudio.

Descripción General de la Segmentación

- Por Modelo de Negocio

- B2C

- B2B

- Por Tipo de Dispositivo (B2C)

- Smartphone / Móvil

- Escritorio y Portátil

- Otros Tipos de Dispositivos

- Por Método de Pago (B2C)

- Tarjetas de Crédito y Débito

- Carteras Digitales

- BNPL

- Otros Métodos de Pago

- Por Categoría de Producto (B2C)

- Belleza y Cuidado Personal

- Electrónica de Consumo

- Moda y Ropa

- Alimentos y Bebidas

- Mobiliario y Hogar

- Juguetes, Bricolaje y Medios de Comunicación

- Otras Categorías de Productos

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestro equipo entrevistó a operadores de mercados en línea, integradores de paquetería, procesadores de pagos y propietarios de tiendas web para pymes en Lisboa, Oporto y el Algarve. Estas conversaciones aclararon las tasas de devolución a nivel de cesta, las cuotas de pedidos transfronterizos y los plazos de adopción realistas para las carteras digitales, lo que nos permitió someter a prueba de estrés los datos secundarios y refinar las elasticidades.

Investigación Documental

Comenzamos con extracciones estructuradas de Estadísticas Portugal, los paneles de comercio minorista de Eurostat y los archivos de instrumentos de pago del Banco Central Europeo, que proporcionaron ventas de referencia, volúmenes de tarjetas y tamaños medios de ticket. Los informes de asociaciones comerciales de ACEPI y Ecommerce Europe añadieron recuentos de envíos y penetración de compradores por grupo de edad. Los informes de empresas, las presentaciones públicas de resultados y los registros de importaciones aduaneras enriquecieron las divisiones por categoría, mientras que conjuntos de datos de suscripción como D&B Hoovers y Dow Jones Factiva ayudaron a rastrear los flujos de ingresos de las principales plataformas. Esta combinación estableció la columna vertebral factual.

Los libros blancos gubernamentales sobre el Plan de Recuperación y Resiliencia de la UE, los resúmenes de patentes sobre automatización logística de Questel y la cobertura de prensa sobre el despliegue del 5G proporcionaron variables de tendencia que anclan nuestros impulsores de demanda. Las fuentes enumeradas ilustran nuestro enfoque; se revisaron muchas más publicaciones y bases de datos para garantizar la precisión y el contexto.

Dimensionamiento del Mercado y Previsión

El modelo de Mordor comienza con una reconstrucción descendente de los ingresos nacionales del comercio electrónico reportados por Estadísticas Portugal, que luego se dividen por clase de producto utilizando datos de cuota de procesadores de pagos y encuestas de compradores de ACEPI. Las sumas acumuladas de los principales minoristas, junto con comprobaciones del precio de venta medio muestral multiplicado por el volumen, actúan como verificación ascendente de los totales. Los insumos clave incluyen la penetración de smartphones, la densidad de entrega de paquetes, la renta disponible per cápita, el recuento de transacciones con carteras digitales, la cuota de pedidos transfronterizos y las tendencias de tasas de devolución; cada variable se proyecta mediante regresión multivariante, alimentando una superposición ARIMA para capturar la estacionalidad. Las brechas en las estimaciones por partida se salvan con ratios validados por expertos y medias móviles de tres años antes de la consolidación final.

Validación de Datos y Ciclo de Actualización

Los resultados pasan filtros de varianza frente a indicadores independientes como los ingresos del IVA y los volúmenes de paquetes postales. Los analistas sénior revisan las anomalías y los hallazgos se someten a revisión por pares antes de la aprobación final. El modelo se actualiza anualmente, con actualizaciones intermedias cuando los cambios de política o las perturbaciones macroeconómicas alteran materialmente los insumos.

Por Qué Nuestra Línea de Base del Comercio Electrónico de Portugal Goza de Alta Credibilidad

Las cifras publicadas suelen diferir porque cada empresa establece su propia combinación de servicios, tratamiento de divisas y ritmo de actualización. Reconocemos estas variaciones desde el principio para que los usuarios puedan ver cómo las elecciones de alcance repercuten en los cálculos.

Los principales factores de divergencia incluyen si se contabilizan servicios como los viajes o el streaming, cómo se gestionan los flujos transfronterizos y la cadencia con la que se actualizan los tipos de cambio y los ajustes por inflación; Mordor actualiza los tres cada año, mientras que otros pueden congelar los supuestos durante más tiempo.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 10,12 mil millones (2024) | ||

| USD 8,66 mil millones (2024) | Consultora Global A | Excluye los servicios de pago y utiliza la combinación de compradores de 2023 sin actualización a mitad de año |

| USD 4,69 mil millones (2024) | Plataforma de Datos B | Contabiliza únicamente bienes minoristas y se basa en cestas modeladas con captura transfronteriza limitada |

| USD 6,67 mil millones (2024) | Casa de Investigación C | Aplica el tipo de cambio medio de 2023 y una ratio de cuota del PIB puramente descendente |

La comparación muestra que cuando el alcance es más estrecho o las actualizaciones de los insumos se retrasan, las estimaciones se desvían a la baja, mientras que nuestro riguroso seguimiento de variables y la recalibración anual ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y transparente que pueden auditar fácilmente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Comercio Electrónico de Portugal?

El mercado se sitúa en USD 7,12 mil millones en 2026 y se prevé que se expanda a USD 11,38 mil millones en 2031.

¿Qué dispositivo impulsa la mayoría de los pedidos en línea en Portugal?

Los smartphones representan el 71,42% del volumen de pedidos de 2025 y seguirán siendo el canal de pago dominante.

¿A qué velocidad crecen las carteras digitales en Portugal?

Se proyecta que los pagos con cartera aumenten a una CAGR del 13,62% hasta 2031, superando el uso de tarjetas en varias categorías.

¿Qué segmento de producto crecerá más rápidamente?

Los alimentos y bebidas lideran con una CAGR prevista del 12,23%, impulsada por plataformas de comercio rápido que prometen entregas en 30 minutos.

¿Por qué es importante el comercio electrónico B2B para las pymes portuguesas?

Los marcos de facturación electrónica obligatoria y las subvenciones de la UE están impulsando a las pymes a digitalizar sus procesos de aprovisionamiento, respaldando una CAGR del 11,27% en las transacciones B2B.

¿Qué tan fragmentado está el panorama competitivo?

Las cinco principales plataformas concentran aproximadamente entre el 40% y el 50% de la cuota, lo que otorga al sector un perfil de concentración moderada y espacio para que los actores especializados prosperen.

Última actualización de la página el: