Tamaño y Cuota del Mercado de Comercio Electrónico de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

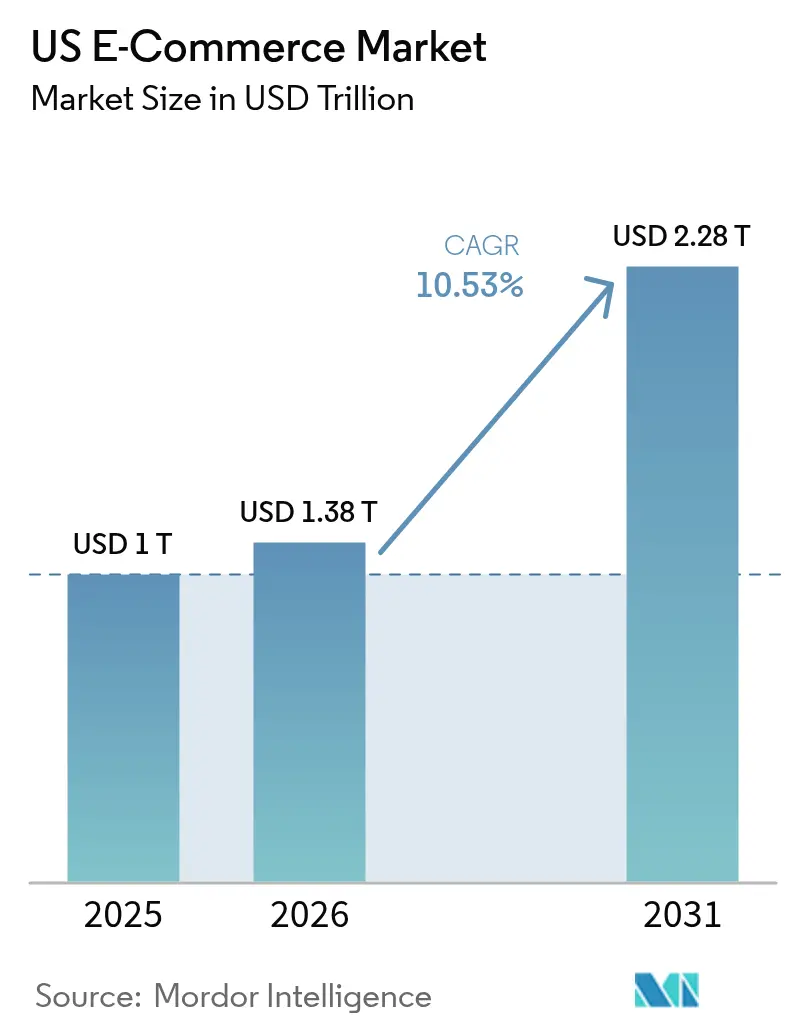

| Tamaño del mercado en el año base (2025) | 1 Billones de dólares |

| Tamaño del Mercado (2026) | 1.38 Billones de dólares |

| Tamaño del Mercado (2031) | 2.28 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.53% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Electrónico de EE. UU. por Mordor Intelligence

El tamaño del mercado de comercio electrónico de EE. UU. en 2026 se estima en 1.381,6 mil millones de USD, creciendo desde el valor de 2025 de 1.250 mil millones de USD, con proyecciones para 2031 que muestran 2.279,2 mil millones de USD, creciendo a una CAGR del 10,53% durante 2026-2031. El sólido gasto en canales digitales, las ganancias continuas en el comercio móvil y la integración más profunda de las finanzas integradas compensan la desaceleración de los vientos favorables de la era pandémica. El móvil impulsa ahora la mayoría de las compras en línea y actúa como catalizador de las expectativas de servicio en el mismo día, mientras que la IA generativa eleva la conversión al reducir la fricción entre la intención de búsqueda y el descubrimiento de productos. El crecimiento por categorías sigue siendo desigual: la electrónica de consumo mantiene la mayor base de ingresos, pero la alimentación en línea y la entrega de comida se aceleran más rápidamente a medida que los minoristas despliegan centros de microfulfillment. Los cambios regulatorios, incluidas las normas de minimis más estrictas sobre paquetes transfronterizos, impulsan a los comerciantes a reconfigurar las cadenas de suministro, pero también abren espacio libre para las plataformas domésticas de logística de terceros. La intensidad competitiva aumenta a medida que Walmart, Shein y Temu erosionan el liderazgo de Amazon, y a medida que los mercados B2B atraen directamente a los fabricantes hacia el ámbito digital.

Conclusiones Clave del Informe

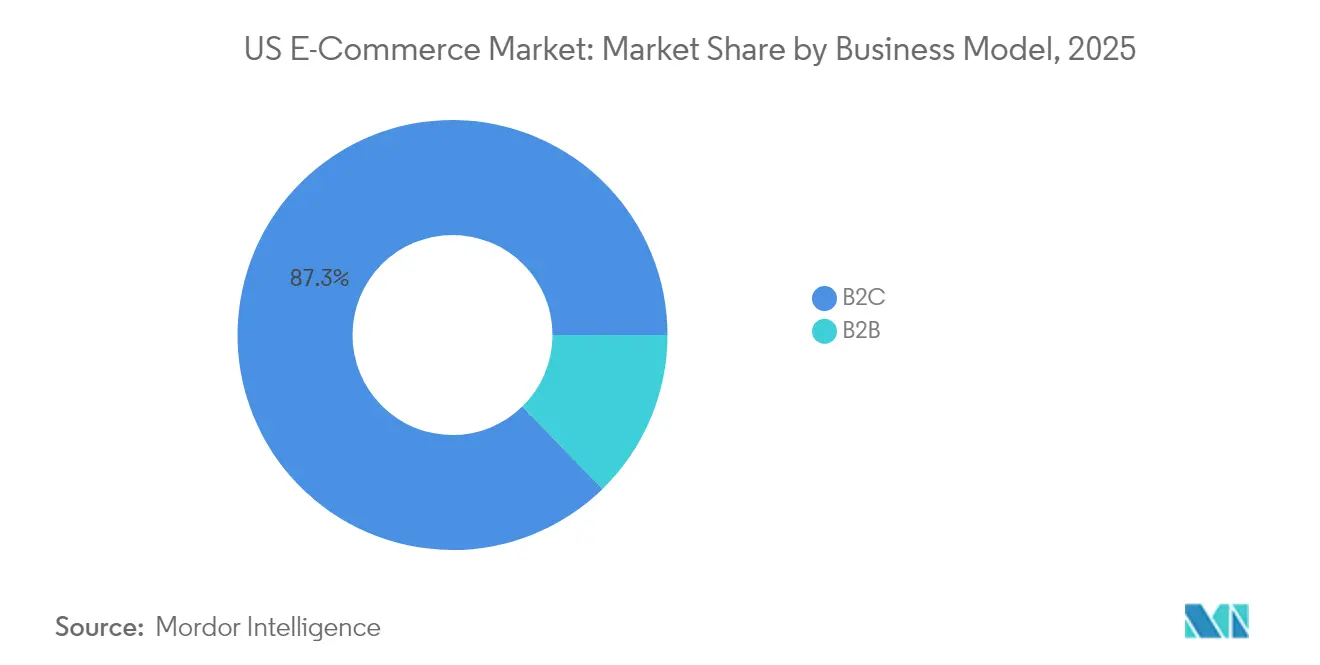

- Por modelo de negocio, el segmento B2C representó el 87,30% del mercado de comercio electrónico de EE. UU. en 2025, mientras que el B2B avanza a una CAGR del 12,55% hasta 2031.

- Por tipo de dispositivo, los teléfonos inteligentes concentraron el 71,80% de las transacciones del mercado de comercio electrónico de EE. UU. en 2025 y se proyecta que crezcan a una CAGR del 11,85% hasta 2031.

- Por método de pago, las tarjetas de crédito y débito representaron el 53,20% de las transacciones en 2025, mientras que se prevé que las soluciones BNPL aumenten a una CAGR del 17,6% durante 2026-2031.

- Por categoría de producto B2C, la electrónica de consumo lideró con el 24,30% de la cuota del mercado de comercio electrónico de EE. UU. en 2025, mientras que se proyecta que alimentos y bebidas se expanda a una CAGR del 14,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Comercio Electrónico de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción Rápida de Modelos de Entrega en el Mismo Día e Instantánea en las Áreas Metropolitanas de EE. UU. | +2.1% | Principales áreas metropolitanas de EE. UU., con concentración en el Noreste y la Costa Oeste | Mediano plazo (2-4 años) |

| Penetración de la Alimentación en Línea Pospandemia de COVID mediante Inversiones en Microfulfillment | +1.8% | Nacional, con mayor impacto en zonas urbanas y suburbanas | Mediano plazo (2-4 años) |

| BNPL y Finanzas Integradas que Impulsan las Conversiones de Tickets Altos | +1.5% | Nacional, con mayor adopción entre los grupos demográficos más jóvenes | Corto plazo (≤ 2 años) |

| Demanda Transfronteriza de Marcas DTC de EE. UU. mediante la Sección 321 De-Minimis | +0.9% | Global, con concentración en los mercados de Canadá, México y la UE | Corto plazo (≤ 2 años) |

| Adopción de Mercados por Parte de las PYME en la Transición del Comercio Mayorista al DTC | +1.3% | Nacional, con mayor impacto en las categorías de comercio minorista especializado | Mediano plazo (2-4 años) |

| Descubrimiento de Productos mediante IA Generativa que Mejora las Tasas de Conversión | +1.6% | Nacional, con adopción temprana por parte de los grandes minoristas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Modelos de Entrega en el Mismo Día e Instantánea en las Áreas Metropolitanas de EE. UU.

Los minoristas en Nueva York, Los Ángeles y otros mercados de alta densidad están desplegando centros de microfulfillment que reducen los tiempos de procesamiento de pedidos hasta en un 90% y reducen la distancia recorrida en la última milla.[1]CubeWork, "Centros de Microfulfillment: Transformando el Futuro del Comercio Electrónico," cubework.com Las opciones de entrega en el mismo día generan un aumento del 18% en la conversión en el proceso de pago, lo que lleva a los comerciantes a publicitar la velocidad de entrega con tanta prominencia como el precio. Aunque el 90% de los compradores todavía acepta el servicio de dos días cuando las tarifas son bajas, la capacidad de ofrecer una combinación calibrada de velocidad y costo está emergiendo como un diferenciador. Las principales cadenas de supermercados emulan la red de centros locales de Amazon colocando tiendas oscuras cerca de los puntos de demanda urbana, reduciendo los radios de fulfillment de 12 millas a menos de cinco. Las inversiones escalan desde la fase piloto hasta los despliegues en toda la cadena entre 2025 y 2027, integrando firmemente las expectativas de entrega instantánea en el mercado de comercio electrónico de EE. UU.

Penetración de la Alimentación en Línea Pospandemia de COVID mediante Inversiones en Microfulfillment

Las ventas digitales de alimentación aumentaron un 4,2% en 2024 y están en camino de crecer un 9,7% en 2025, impulsadas por la automatización que mejora la precisión de los pedidos y reduce el desperdicio de productos perecederos.[2]Grocery Doppio, "5 Tendencias de Inversión que Impulsan el Crecimiento de la Alimentación Digital en 2025," grocerydoppio.com Minoristas como Walmart y Albertsons gestionan instalaciones automatizadas compactas de 10.000 a 20.000 pies cuadrados capaces de procesar pedidos en línea diez veces más rápido que los sistemas de recolección tradicionales basados en tienda. El 72% de los supermercados planea nuevas inversiones en plataformas en 2025 para abordar 7.400 millones de USD en ventas anuales perdidas por falta de existencias, vinculando la eficiencia del fulfillment directamente al crecimiento de los ingresos. Las previsiones de IA alineadas con el microfulfillment mejoran las rotaciones de inventario y liberan al personal de la tienda para tareas de valor añadido. La mayor adopción urbana ancla el impacto a corto plazo, aunque la expansión suburbana está prevista para 2026-2027 a medida que los costos disminuyen.

BNPL y Finanzas Integradas que Impulsan las Conversiones de Tickets Altos

El valor de las transacciones BNPL de EE. UU. se proyecta en 532.900 millones de USD en 2024, creciendo rápidamente con un crecimiento compuesto del 40%. Los minoristas reportan aumentos del 20% en el valor promedio de los pedidos cuando el BNPL se muestra junto a las opciones de tarjeta.[3]PayPal, "Cómo el BNPL Está Cambiando el Comercio Electrónico," paypal.com La penetración se extiende más allá de la Generación Z y los millennials hacia los hogares de ingresos medios, convirtiendo las cuotas flexibles en una expectativa generalizada. Los socios de tecnología financiera combinan las cuotas con billeteras de marca del comerciante, integrando las finanzas más profundamente en el recorrido del comprador y proyectando 230.000 millones de USD en nuevas fuentes de ingresos para 2025. El enfoque estratégico pasa de simplemente ofrecer BNPL en el proceso de pago a orquestar el compromiso posterior a la compra, los recordatorios de pago y la integración de la fidelización para mejorar el valor de vida del cliente.

Descubrimiento de Productos mediante IA Generativa que Mejora las Tasas de Conversión

Aproximadamente el 44% de los compradores en línea pasan al menos tres minutos localizando los artículos deseados, lo que subraya la fricción inherente en la búsqueda basada en palabras clave. Los modelos de IA generativa salvan las brechas lingüísticas, interpretan consultas coloquiales y presentan los SKU relevantes en milisegundos, aumentando la satisfacción general en un 20%. Los pilotos en el sector minorista demuestran ganancias de conversión del 15% y un crecimiento del 11% en los valores promedio de los pedidos una vez que las recomendaciones impulsadas por IA reemplazan los carruseles estáticos de "productos relacionados". Los primeros adoptantes integran cuadros de búsqueda conversacionales que imitan el diálogo de un asistente en tienda, captando el contexto como la preferencia de color, el rango de precios y los criterios de sostenibilidad. El 62% de los consumidores dice que es más probable que compren cuando la IA guía su recorrido, con una aceptación que alcanza el 68% entre los millennials.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inflación del Costo de Entrega en la Última Milla y Recargos de Transportistas | -1.2% | Nacional, con mayor impacto en zonas rurales | Corto plazo (≤ 2 años) |

| Normativas Estatales de Privacidad de Datos que Complican la Personalización | -0.7% | Estados con leyes de privacidad integrales (CA, VA, CO, CT, UT) | Mediano plazo (2-4 años) |

| Altas Tasas de Devolución de Productos que Generan Costos de Logística Inversa | -0.9% | Nacional, con mayor impacto en las categorías de moda y ropa | Mediano plazo (2-4 años) |

| Escrutinio Antimonopolio de EE. UU. que Limita la Expansión de las Tarifas de Plataforma | -0.5% | Nacional, con concentración en las principales plataformas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inflación del Costo de Entrega en la Última Milla y Recargos de Transportistas

UPS y FedEx implementaron aumentos de tarifas base del 5,9% para 2025, junto con cargos por tamaño excesivo y zonas remotas que elevan los gastos efectivos de paquetería en un 10-12% para los pequeños vendedores. Los cargos adicionales de manipulación aumentaron un 26% interanual, y los recargos de temporada alta alcanzan 99 USD por paquete de gran tamaño. Esta presión de costos se traslada a precios minoristas más altos o erosiona los márgenes cuando el envío gratuito sigue siendo un requisito mínimo. Los compradores rurales sienten el mayor impacto debido a la limitada disponibilidad de transportistas alternativos, ampliando la brecha de fulfillment urbano-rural dentro del mercado de comercio electrónico de EE. UU. Los comerciantes experimentan con transportistas regionales, recogida en tienda y membresías de pago de tipo suscripción para distribuir los gastos de flete en flujos de ingresos predecibles.

Altas Tasas de Devolución de Productos que Generan Costos de Logística Inversa

El total de devoluciones del comercio minorista de EE. UU. se prevé en 890.000 millones de USD para 2024, equivalente al 16,9% de las ventas anuales. El comercio electrónico registra una mayor intensidad de devoluciones, del 17,3%, frente al 10% de las compras en tienda, lo que impone gastos adicionales de manipulación, inspección y reposición. La moda registra el ratio más elevado, del 16%, seguida del bricolaje con el 9% y la electrónica con el 8%. Los costos de manipulación absorben entre el 17% y el 30% del valor del pedido original, lo que lleva al 60% de los minoristas a endurecer las políticas añadiendo tarifas de reposición o acortando los plazos. El fraude agrava la carga: el 13,7% de las devoluciones en 2023 se consideraron abusivas, lo que se tradujo en pérdidas de 101.900 millones de USD. El equilibrio entre la fidelización del cliente y la contención de costos sigue siendo un desafío fundamental dentro del mercado de comercio electrónico de EE. UU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: La Digitalización del B2B Acelera el Crecimiento

El segmento B2C contribuyó con el 87,30% de las transacciones del mercado de comercio electrónico de EE. UU. en 2025, una cuota que subraya su posición consolidada entre los consumidores. No obstante, se proyecta que el comercio digital B2B supere al mercado de comercio electrónico de EE. UU. en general, expandiéndose a una CAGR del 12,55% hasta 2031, a medida que los compradores industriales migran en línea. Este aumento refleja un cambio generacional: se prevé que los millennials representen el 70% de los compradores profesionales en 2025, empujando a los proveedores hacia interfaces intuitivas de grado consumidor. La adopción de análisis avanzados alcanza ahora al 86% de los vendedores B2B, impulsando catálogos personalizados y visibilidad del inventario en tiempo real.

Un cambio de plataforma sustenta este crecimiento. La participación en mercados ya involucra al 59% de los compradores B2B, redirigiendo el gasto de la distribución tradicional hacia rutas de autoservicio digital. Los modelos de precios de suscripción refuerzan aún más la fidelización, con la economía de suscripción total dentro del segmento proyectada en 1,5 billones de USD para 2025. Como resultado, las previsiones del tamaño del mercado de comercio electrónico de EE. UU. muestran que la contribución del B2B pasa de la periferia a una participación material del GMV en línea, aunque el B2C sigue amplificando los dólares absolutos debido a su enorme escala.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Dispositivo: El Dominio del Móvil Remodela el Diseño de la Experiencia

Los teléfonos inteligentes generaron el 71,80% de las compras en el mercado de comercio electrónico de EE. UU. en 2025 y se prevé que crezcan a una tasa compuesta del 11,85% hasta 2031, consolidando un paradigma centrado en el móvil. A pesar del alto uso, la conversión en pantallas pequeñas es un 35,1% inferior a la de escritorio, lo que deja margen de optimización. Las aplicaciones nativas superan a los sitios adaptables en un 30% en conversión, lo que lleva a los minoristas a trasladar el presupuesto de las mejoras de escritorio a las funciones móviles como el pago con un solo toque.

El tiempo diario de pantalla móvil promedia 4,4 horas, el 88% de las cuales ocurre en aplicaciones. Las billeteras móviles están configuradas para gestionar 190.000 millones de USD en 2024, equivalente a más de la mitad de los pagos digitales. Las funciones de realidad aumentada impulsan un mayor compromiso, con el 90% de los compradores móviles abiertos a los probadores de realidad aumentada. Estos avances mejoran la proporción de ventas móviles dentro del tamaño del mercado de comercio electrónico de EE. UU., cerrando la brecha de rendimiento con el escritorio durante el horizonte de previsión.

Por Método de Pago: El BNPL Perturba la Jerarquía de Pago Tradicional

Las tarjetas retuvieron el 53,20% de la cuota de los pagos en línea en 2025, aunque el BNPL ocupa el centro de atención del crecimiento con una CAGR del 17,6% hasta 2031. La base de usuarios de BNPL alcanzó los 79 millones de estadounidenses en 2023 y está preparada para escalar a medida que la adopción por parte de la Generación Z se acerca al 47,4% en 2025. Los minoristas observan beneficios tangibles: mayores valores de carrito y menor abandono una vez que las opciones de cuotas aparecen en la parte superior de la página.

Las futuras ganancias de cuota dependen de la puntuación de riesgo y la claridad regulatoria. La orientación de la Oficina de Protección Financiera del Consumidor en curso en 2025 alienta a los proveedores a integrarse con las agencias de crédito, lo que puede moderar las tasas de aprobación. No obstante, el BNPL integrado en las billeteras digitales mantiene baja la fricción en el proceso de pago. Estas dinámicas sugieren que el BNPL capturará una mayor porción de la cuota del mercado de comercio electrónico de EE. UU. por valor, aunque las tarjetas permanecen consolidadas entre los compradores más adinerados que buscan puntos de fidelización.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Categoría de Producto B2C: Alimentos y Bebidas Lideran la Transformación Digital

La electrónica de consumo generó el 24,30% de los ingresos en línea en 2025, manteniendo el liderazgo en ticket y frecuencia de actualización. Sin embargo, los alimentos y bebidas tienen el carril de crecimiento más rápido, expandiéndose a una CAGR del 14,75% hasta 2031. La penetración en línea se sitúa en el 16,7% y se prevé que ascienda al 28,9% en 2029. Las inversiones en fulfillment con control de temperatura y en kits de comidas por suscripción impulsan la frecuencia de compra repetida y la amplitud de la cesta.

La moda lucha contra las devoluciones, pero se beneficia de las herramientas de prueba virtual que reducen la incertidumbre sobre el ajuste. Las categorías de muebles y hogar ganan impulso a través de la visualización por realidad aumentada, mejorando la confianza del comprador en las compras de gran tamaño. Los juguetes, el bricolaje y los medios de comunicación adoptan algoritmos de personalización para refinar el descubrimiento. Colectivamente, estos cambios reequilibran los pesos de las categorías dentro del tamaño del mercado de comercio electrónico de EE. UU., amplificando el papel de los productos de uso cotidiano frente a la electrónica discrecional.

Análisis Geográfico

Estados Unidos representa el 16% de las ventas globales en línea y se sitúa detrás únicamente de China en GMV absoluto. La creación de valor digital doméstico alcanzó los 4,9 billones de USD, equivalente al 18% del PIB, en 2025, frente al 11% en 2020. Las áreas metropolitanas en las costas y en la región de los Grandes Lagos lideran la adopción del microfulfillment y la logística de entrega en el mismo día, lo que se traduce en un mayor gasto per cápita en comercio electrónico. Por el contrario, los condados rurales experimentan una penetración más lenta debido a las mayores tarifas de flete, una brecha que se amplía con el nuevo recargo de entrega remota de 1,75 USD de UPS.

La demanda transfronteriza sigue siendo un palanca para las marcas nacionales. Los cambios en la política de la Sección 321, efectivos desde febrero de 2025, eliminaron el umbral libre de aranceles para las importaciones de China, Canadá y México, lo que lleva a los comerciantes a redireccionar el inventario hacia almacenes bajo control aduanero o a explorar la producción en el país para clientes extranjeros. Si bien esto perturba los modelos de envío directo, subraya un impulso estratégico hacia el abastecimiento cercano y los nodos de fulfillment regional.

La actividad digital impregna cada distrito congresional, apoyando a 28,4 millones de puestos de trabajo que se expanden 12 veces más rápido que el empleo general. Las instalaciones de fulfillment hiperlocal oscilan entre 10.000 y 20.000 pies cuadrados y crean puestos de trabajo en operaciones, mantenimiento y análisis de datos en todo el Medio Oeste y el Cinturón del Sol. Como resultado, el mercado de comercio electrónico de EE. UU. distribuye los beneficios económicos más allá de los centros tecnológicos consolidados, sentando las bases para una adopción más amplia de tecnologías minoristas avanzadas en todo el país.

Panorama Competitivo

Amazon domina con el 37,6% de la cuota del mercado de comercio electrónico de EE. UU., sustentando un modelo de mercado en el que los vendedores externos representan el 60% del GMV. Walmart le sigue con el 6,4% y capitaliza su red de 4.600 tiendas para combinar la recogida en tienda con la entrega nacional. Apple, eBay y Target completan el top cinco, aunque los participantes transfronterizos como Shein y Temu aceleran rápidamente: Shein ahora posee el 50% del nicho de moda rápida de EE. UU., mientras que Temu registra más de 503 millones de visitas mensuales.

La excelencia en el fulfillment diferencia a los líderes. Amazon amplió la cobertura de entrega en el mismo día a 90 áreas metropolitanas, aprovechando mini-centros de clasificación situados a menos de 80 kilómetros de los núcleos de demanda. La estrategia de Walmart apunta a una penetración en línea del 25% para el ejercicio fiscal 2030, basándose en la fortaleza del sector de la alimentación y en un mercado que se espera que crezca a una CAGR del 26%. Los vendedores externos se inclinan hacia ambos ecosistemas, aunque la verificación más estricta de Walmart ayuda a preservar el valor de marca, especialmente en alimentos y artículos para el hogar.

La adopción tecnológica escala tanto en los actores consolidados como en los retadores. El 78% de las marcas de comercio electrónico ya utilizan o planean utilizar IA para personalizar recomendaciones y optimizar las cadenas de suministro. El Proyecto Ivy de Amazon aprovecha la IA generativa para el enriquecimiento del catálogo, mientras que Walmart integra análisis predictivos para reducir las roturas de stock. Mientras tanto, Shopify se posiciona como el sistema operativo para los comerciantes independientes, procesando 292.000 millones de USD en GMV en 2024 y manteniendo el 12% de la cuota del mercado de comercio electrónico de EE. UU. La competencia, por tanto, pivota no solo sobre el precio, sino también sobre la fiabilidad del servicio, la amplitud del ecosistema y el merchandising basado en datos.

Líderes de la Industria de Comercio Electrónico de EE. UU.

Apple Inc.

eBay Inc.

Amazon.com, Inc.

Walmart Inc.

The Home Depot, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: El intento de Amazon de desestimar una demanda antimonopolio fracasó cuando el Tribunal de Apelaciones del Distrito de Columbia permitió que continuaran las alegaciones relativas a las políticas de paridad de precios. La decisión obliga a Amazon a reevaluar cómo equilibra los ingresos por tarifas del mercado con el riesgo regulatorio, señalando salvaguardas más estrictas en las condiciones para los vendedores.

- Abril de 2025: Shopify registró 2.400 millones de USD en ingresos en el primer trimestre, un 27% más interanual, confirmando que su estrategia de plataforma centrada en el comerciante escala globalmente al tiempo que ofrece a los vendedores independientes una alternativa a los mercados consolidados.

- Marzo de 2025: Walmart anunció planes para elevar la penetración del comercio electrónico del 17% al 25% de los ingresos para el ejercicio fiscal 2030, aprovechando el liderazgo en alimentación para atraer visitas recurrentes y ampliando el GMV del mercado a una CAGR del 26%, una apuesta estratégica orientada a reducir la brecha con Amazon.

- Febrero de 2025: La Oficina de Aduanas y Protección Fronteriza de EE. UU. eliminó los privilegios de exención arancelaria para las importaciones de bajo valor procedentes de China, México y Canadá, obligando a Temu y Shein a reevaluar sus rutas de fulfillment en EE. UU. y animando a los vendedores nacionales a revisar los precios transfronterizos.

Alcance del Informe del Mercado de Comercio Electrónico de EE. UU.

El comercio electrónico es la compra y venta de bienes y servicios a través de Internet mediante las compras en línea. Sin embargo, este término se utiliza frecuentemente para describir todos los esfuerzos del vendedor por vender productos directamente a los consumidores. Comienza cuando los clientes potenciales conocen un producto, lo compran, lo utilizan y, de manera ideal, mantienen una fidelización duradera.

El mercado de comercio electrónico de EE. UU. está segmentado por comercio electrónico B2C (belleza y cuidado personal, electrónica de consumo, moda y ropa, alimentos y bebidas, muebles y hogar) y comercio electrónico B2B. El alcance del informe incluye tamaños y previsiones de mercado para los segmentos, con el canal B2C adicionalmente segmentado por aplicación. Los tamaños y previsiones de mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| B2C |

| B2B |

| Teléfono Inteligente / Móvil |

| Ordenador de Escritorio y Portátil |

| Otros Tipos de Dispositivos |

| Tarjetas de Crédito / Débito |

| Billeteras Digitales |

| BNPL |

| Otro Método de Pago |

| Belleza y Cuidado Personal |

| Electrónica de Consumo |

| Moda y Ropa |

| Alimentos y Bebidas |

| Muebles y Hogar |

| Juguetes, Bricolaje y Medios de Comunicación |

| Otras Categorías de Productos |

| Por Modelo de Negocio | B2C |

| B2B | |

| Por Tipo de Dispositivo | Teléfono Inteligente / Móvil |

| Ordenador de Escritorio y Portátil | |

| Otros Tipos de Dispositivos | |

| Por Método de Pago | Tarjetas de Crédito / Débito |

| Billeteras Digitales | |

| BNPL | |

| Otro Método de Pago | |

| Por Categoría de Producto B2C | Belleza y Cuidado Personal |

| Electrónica de Consumo | |

| Moda y Ropa | |

| Alimentos y Bebidas | |

| Muebles y Hogar | |

| Juguetes, Bricolaje y Medios de Comunicación | |

| Otras Categorías de Productos |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de comercio electrónico de EE. UU. en 2026?

El mercado se sitúa en 1,38 billones de USD en 2026 y se proyecta que alcance los 2,28 billones de USD en 2031.

¿Qué dispositivo genera más ventas en línea?

Los teléfonos inteligentes representaron el 71,80% de las transacciones en 2025 y están creciendo a una CAGR del 11,85%.

¿Con qué rapidez está creciendo el segmento B2B dentro del comercio en línea de EE. UU.?

El comercio electrónico B2B se está expandiendo a una CAGR del 12,55% hasta 2031, más rápido que el mercado en general.

¿Qué impacto tienen los recargos de entrega en los comerciantes?

Las nuevas tarifas de los transportistas añaden entre un 10% y un 12% a los costos de envío de las pequeñas empresas, presionando los márgenes y la competitividad de precios.

¿Por qué el BNPL es importante para los minoristas?

El BNPL eleva el valor promedio de los pedidos en aproximadamente un 20% y se prevé que crezca a una CAGR del 17,6% hasta 2031.

¿Qué categoría de producto se prevé que crezca más rápido en línea?

Alimentos y bebidas lidera con una CAGR proyectada del 14,75%, impulsada por la inversión en fulfillment con control de temperatura y modelos de suscripción.

Última actualización de la página el: