Tamaño y Cuota del Mercado de Comercio Electrónico de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

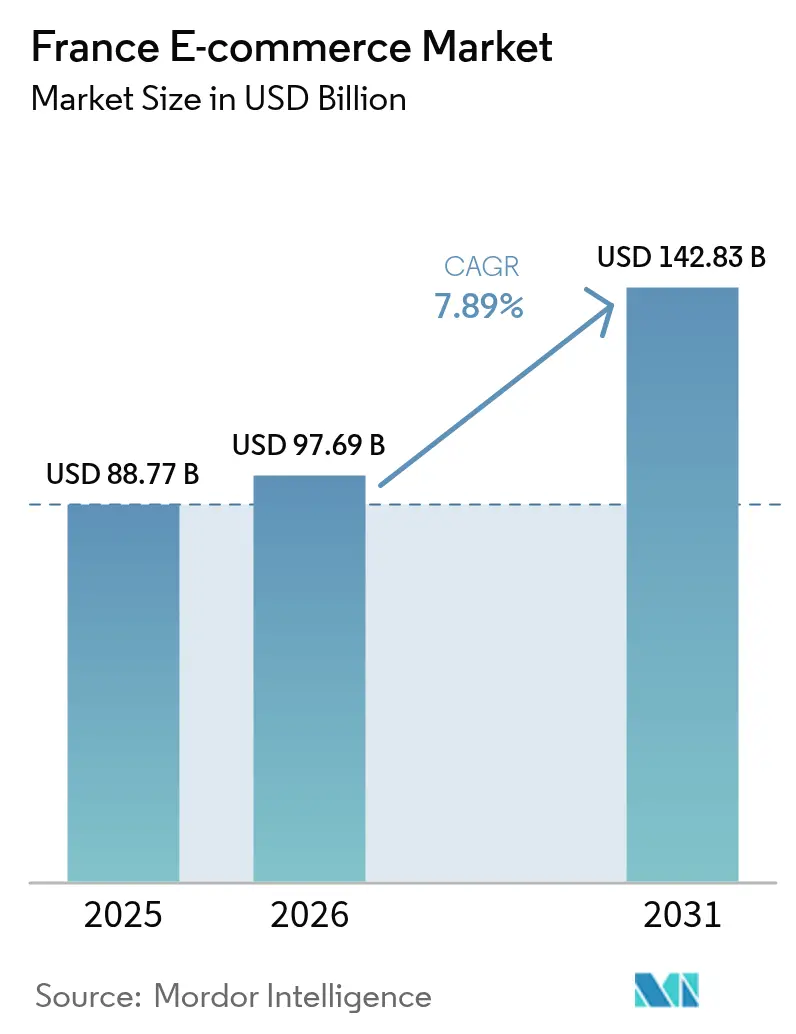

| Tamaño del mercado en el año base (2025) | 88.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 97.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 142.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.89% CAGR |

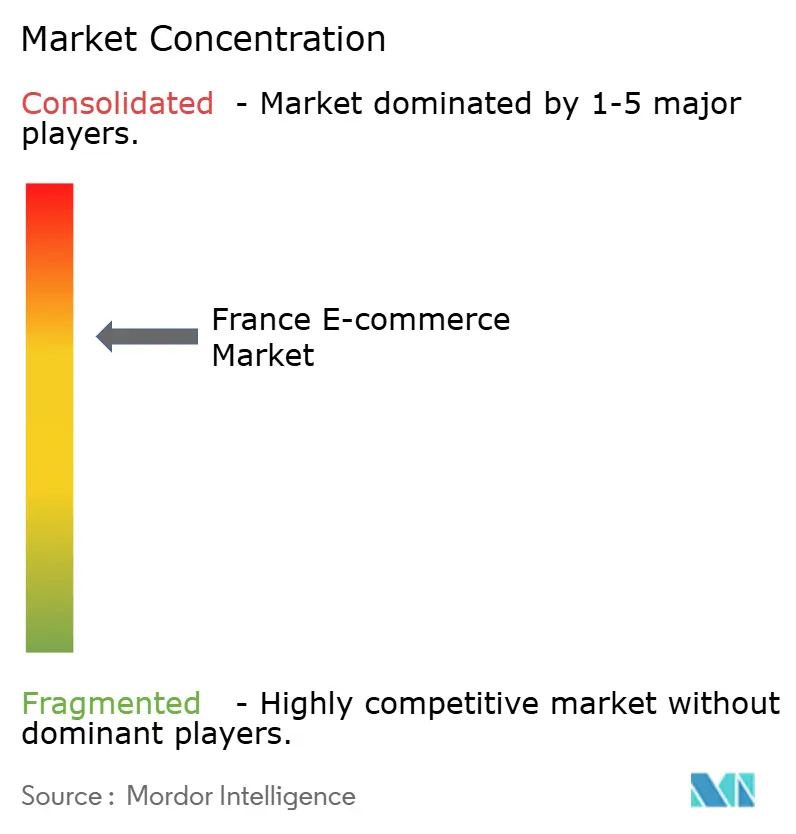

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Electrónico de Francia por Mordor Intelligence

Se espera que el tamaño del mercado de comercio electrónico de Francia aumente de 88.770 millones de USD en 2025 a 97.690 millones de USD en 2026 y alcance los 142.830 millones de USD en 2031, creciendo a una CAGR del 7,89% durante el período 2026-2031. Una cobertura nacional de fibra óptica que ahora abarca el 93,5% de los inmuebles, combinada con una penetración del 5G del 29% de las conexiones móviles, ha eliminado la brecha de conectividad rural y ha permitido la entrega en el mismo día fuera de París y Lyon. El móvil ya representa casi cuatro de cada cinco transacciones de los consumidores, mientras que el pago aplazado a plazos se expande más rápido que cualquier otra opción de pago, ya que la Generación Z y los millennials prefieren el crédito a corto plazo en cuotas. Las subvenciones gubernamentales del programa France Num están atrayendo a miles de artesanos regionales y productores de alimentos especializados al entorno digital, lo que amplía la profundidad del surtido y refuerza la preferencia de los consumidores por los productos de origen local. Por último, el cambio cultural hacia el consumo sostenible está llevando las plataformas de recomercio a la corriente principal, presionando a los minoristas de moda establecidos para que lancen sus propios canales de reventa.

Conclusiones Clave del Informe

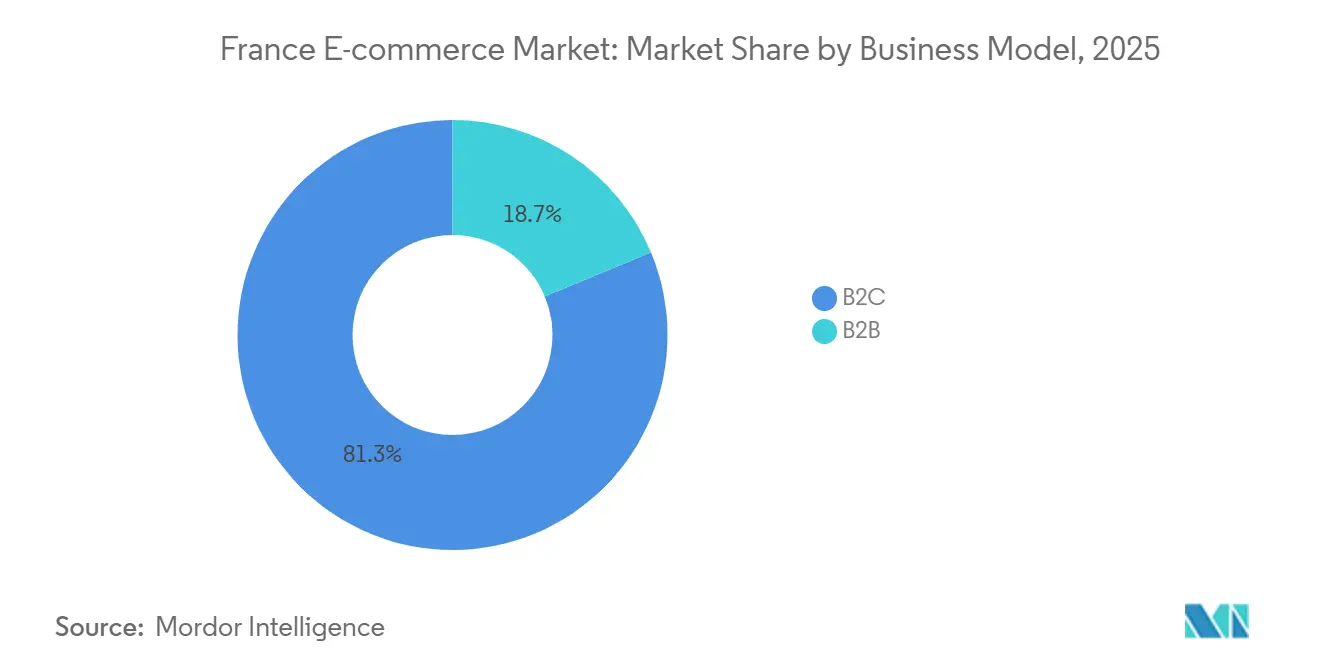

- Por modelo de negocio, el comercio de empresa a consumidor lideró con el 81,29% de la cuota del mercado de comercio electrónico de Francia en 2025, mientras que el comercio de empresa a empresa tiene una proyección de expansión a una CAGR del 8,41% hasta 2031.

- Por dispositivo, los teléfonos inteligentes y otros dispositivos móviles captaron el 78,67% del valor de las transacciones de 2025 del mercado de comercio electrónico de Francia, y se prevé que crezcan a una CAGR del 8,24% hasta 2031.

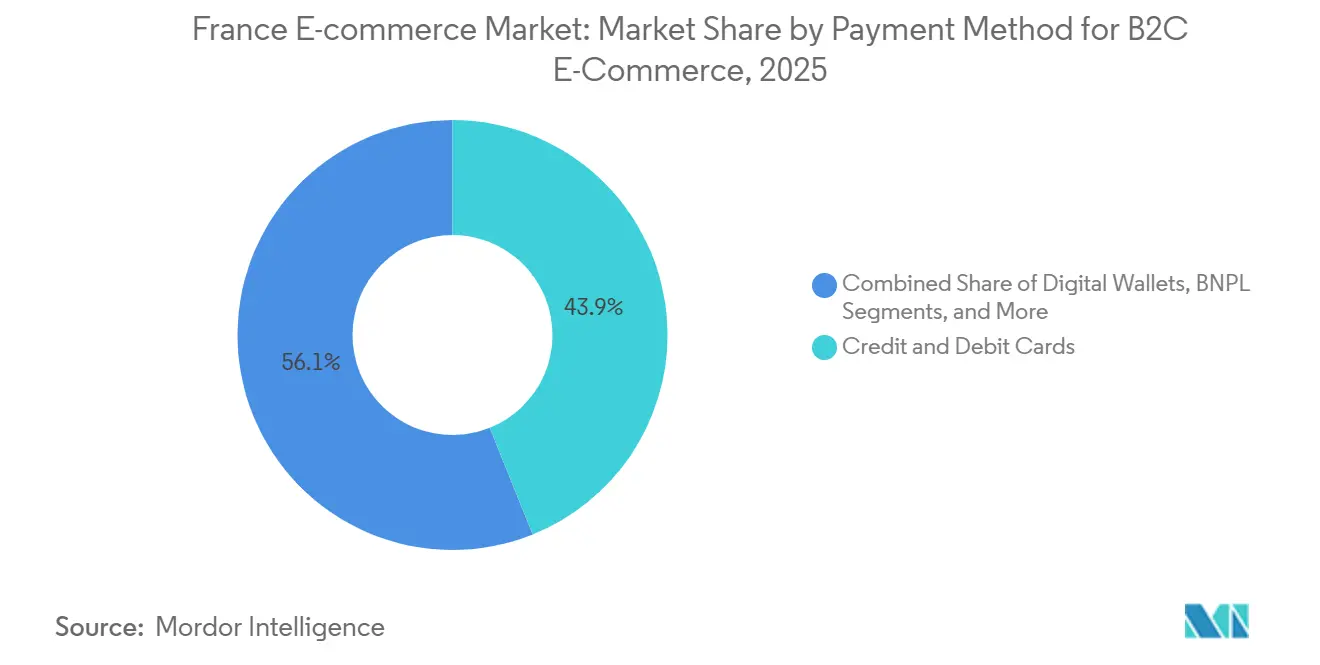

- Por método de pago, las tarjetas de crédito y débito mantuvieron una cuota del 43,92% del mercado de comercio electrónico de Francia en 2025, mientras que el pago aplazado a plazos avanza a una CAGR del 9,27% en el mismo horizonte temporal.

- Por categoría de producto, la moda y la ropa representaron el 21,59% del gasto en 2025, y los alimentos y bebidas se posicionan para el crecimiento más rápido con una CAGR del 8,16% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Comercio Electrónico de Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cobertura Ubicua de Fibra de Alta Velocidad y 5G que Acelera las Compras en Línea en la Francia Rural | +1.8% | Nacional, más fuerte en Bretaña, Occitania, Nueva Aquitania | Mediano plazo (2-4 años) |

| Iniciativa Gubernamental France Num que Impulsa la Adopción del Comercio Electrónico en las Pymes | +1.5% | Nacional, alta densidad de pymes en Auvernia-Ródano-Alpes y Provenza-Alpes-Costa Azul | Corto plazo (≤ 2 años) |

| Cambio hacia el Consumo Sostenible que Impulsa los Mercados en Línea de Segunda Mano | +1.2% | Nacional, enfoque urbano en París, Lyon, Burdeos | Mediano plazo (2-4 años) |

| Adopción Cultural del Clic y Recogida que Mejora la Penetración Omnicanal | +0.9% | Nacional, especialmente en zonas suburbanas y periurbanas | Corto plazo (≤ 2 años) |

| Creciente Popularidad del Pago Aplazado a Plazos entre la Generación Z y los Millennials | +0.7% | Nacional, concentrado en Isla de Francia y Altos de Francia | Corto plazo (≤ 2 años) |

| Auge de la Etiqueta Fabricado en Francia que Impulsa el Tráfico hacia las Plataformas Nacionales | +0.6% | Nacional, posicionamiento premium en París y capitales regionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cobertura Ubicua de Fibra de Alta Velocidad y 5G que Acelera las Compras en Línea en la Francia Rural

Las redes fijas y móviles de Francia ofrecen ahora velocidades de nivel urbano al 93,5% de los hogares, lo que permite consultas de inventario en tiempo real, visualización mediante realidad aumentada y procesos de pago sin interrupciones en Bretaña, Occitania y otras regiones secundarias.[1]Arcep, "Estadísticas de Cobertura de Fibra hasta el Hogar y Penetración del 5G," arcep.fr Los comerciantes de muebles y decoración del hogar registran un crecimiento de doble dígito en el tráfico móvil procedente de estas zonas, mientras que los incentivos municipales para trabajadores remotos amplían la base de clientes de belleza premium, alimentos orgánicos y artesanía. Los minoristas que antes limitaban la entrega al día siguiente al corredor de Isla de Francia ofrecen ahora entrega en el mismo día a municipios rurales, extendiendo efectivamente el alcance del mercado de comercio electrónico francés.

Iniciativa Gubernamental France Num que Impulsa la Adopción del Comercio Electrónico en las Pymes

Más de 13.000 pequeñas y medianas empresas obtuvieron financiación y asesoramiento técnico a través de France Num entre 2024 y 2025, lo que les permitió crear tiendas directas al consumidor que prescinden de los distribuidores tradicionales.[2]Ministerio de Economía, "Iniciativa France Num: Estadísticas de Digitalización de Pymes," economie.gouv.fr La formación en integración de plataformas de venta, pasarelas de pago y marketing digital está reduciendo la barrera de entrada para productores especializados de queso, lencería de hogar y cosméticos. Las grandes plataformas han respondido incorporando a estas pymes para enriquecer los surtidos locales, mejorando la diferenciación frente al catálogo masivo de Amazon. El programa, por tanto, amplía la diversidad de productos y profundiza la participación económica regional en el mercado de comercio electrónico de Francia.

Cambio hacia el Consumo Sostenible que Impulsa los Mercados en Línea de Segunda Mano

La facturación de segunda mano ascendió a 946 millones de EUR (1.070 millones de USD) en 2024, ya que el 51% de los consumidores franceses adquirió bienes de segunda mano en línea. Plataformas como Vinted cuentan con más de 10 millones de compradores activos en Francia con una frecuencia de compra creciente, lo que indica un comportamiento habitual de recomercio. Los próximos mandatos de recogida de productos usados en virtud de la Ley contra el Desperdicio para una Economía Circular obligarán a las marcas y grandes almacenes a canalizar el inventario hacia los canales de reventa, estrechando los vínculos entre los mercados primario y secundario. El consumo sostenible actúa, por tanto, como catalizador estructural de la demanda dentro del mercado de comercio electrónico de Francia.

Adopción Cultural del Clic y Recogida que Mejora la Penetración Omnicanal

Los casilleros de paquetería se han convertido en la segunda opción de entrega preferida tras la entrega a domicilio, impulsados por la densidad de la vida urbana y los horarios laborales. Minoristas como Carrefour operan miles de puntos de recogida en autoservicio y casilleros, lo que permite a los consumidores elegir ventanas de recogida convenientes y verificar artículos de alto valor in situ. El clic y recogida mejora la eficiencia del inventario al convertir las tiendas en centros de microabastecimiento, reduciendo el capital circulante al tiempo que amplía la cobertura de entrega en el mismo día en los cinturones suburbanos. El modelo refuerza la economía de los minoristas y aumenta el control del cliente, un doble beneficio que consolida las perspectivas de crecimiento del mercado de comercio electrónico de Francia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento Estricto del RGPD/CNIL | -0.8% | Nacional, mayor carga sobre vendedores transfronterizos y pymes | Mediano plazo (2-4 años) |

| Elevados Costes de Logística Inversa en Moda | -0.6% | Nacional, centrado en ropa | Corto plazo (≤ 2 años) |

| Saturación de las Redes de Última Milla Urbana | -0.4% | París, Lyon, Marsella, Toulouse | Corto plazo (≤ 2 años) |

| Intensificación de la Competencia de Bajo Coste desde China | -0.5% | Nacional, moda, electrónica, artículos del hogar | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Estricto del RGPD/CNIL que Incrementa los Costes Operativos

Los desembolsos anuales para los comerciantes medianos oscilan entre 50.000 EUR (60.000 USD) y 200.000 EUR (240.000 USD) para satisfacer las normas de gestión del consentimiento, notificación de brechas de seguridad y portabilidad de datos, una carga que pesa especialmente sobre las pymes.[3]CNIL, "Requisitos y Costes de Cumplimiento del RGPD," cnil.fr Las limitaciones al seguimiento del comportamiento también reducen la eficacia de los motores de personalización, lo que incrementa los costes de adquisición en todo el mercado de comercio electrónico de Francia. Los vendedores transfronterizos que gestionan múltiples interpretaciones nacionales del RGPD se enfrentan a una complejidad de cumplimiento aún mayor.

Elevados Costes de Logística Inversa Impulsados por las Devoluciones de Moda

Las tasas de devolución del 30%-40% en ropa en línea absorben hasta el 20% del valor bruto de la mercancía en gastos de logística inversa, lo que obliga a Zara France y H&M a introducir tarifas de reposición. La huella medioambiental de estos flujos socava los mensajes de sostenibilidad, mientras que los ciclos de inventario de moda rápida dejan poco tiempo para revender los artículos devueltos antes de aplicar descuentos. Las inversiones en herramientas de prueba virtual siguen siendo limitadas, lo que mantiene una elevada presión sobre los márgenes dentro del mercado de comercio electrónico de Francia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: La Digitalización Empresarial Supera el Crecimiento Minorista

Las transacciones B2C generaron el 81,29% del valor en 2025, aunque se prevé que el segmento B2B se expanda a una tasa anual del 8,41% hasta 2031, superando el impulso del consumo. Los compradores B2B en manufactura y distribución mayorista están adoptando suites de aprovisionamiento en la nube que automatizan los pedidos recurrentes y ofrecen visibilidad del stock en tiempo real, ampliando así el tamaño del mercado de comercio electrónico de Francia asignado al comercio empresarial.

Los mercados B2B verticales para suministros de construcción, componentes industriales e insumos para el sector de la restauración agrupan a proveedores fragmentados, estandarizan los datos de producto y ofrecen financiación comercial. Mientras tanto, el crecimiento B2C continúa impulsado por la adopción del móvil y las extensiones omnicanal como la compra en línea con recogida en tienda. Las campañas de comercio social en TikTok e Instagram canalizan tráfico incremental que sostiene los flujos de ingresos de los consumidores dentro del mercado de comercio electrónico de Francia.

Por Tipo de Dispositivo para el Comercio Electrónico B2C: El Móvil Toma el Control de los Recorridos de Compra

Los teléfonos inteligentes y tabletas acapararon el 78,67% de la cuota de transacciones en 2025 y extenderán su dominio a una CAGR del 8,24%, lo que refleja una cobertura casi universal de 4G-5G y un proceso de pago sin interrupciones mediante billetera digital. La Generación Z y los millennials completan más de la mitad de sus compras directamente en aplicaciones de marca, lo que impulsa a los minoristas a lanzar aplicaciones web progresivas que funcionan en condiciones de baja conectividad.

Las sesiones en escritorio persisten para artículos de alto valor como electrodomésticos y muebles, donde la revisión de especificaciones se beneficia de pantallas más grandes, aunque incluso esas categorías registran tasas de conversión móvil crecientes. Las interfaces adaptables ofrecen ahora escaneo de códigos de barras, búsqueda por voz y vistas previas de realidad aumentada en todos los dispositivos, lo que permite la paridad de funcionalidades y refuerza la fidelidad del consumidor al mercado de comercio electrónico de Francia en su conjunto.

Por Método de Pago para el Comercio Electrónico B2C: El Crédito a Plazos se Incorpora a la Corriente Principal

Las tarjetas seguían representando el 43,92% del gasto en 2025, pero el pago aplazado a plazos escala a una CAGR del 9,27% a medida que Klarna, Alma y PayPal integran cuotas sin intereses en el proceso de pago. Los datos de Klarna muestran un uso general del 40% entre los consumidores y una penetración del 57% entre la Generación Z, mientras que los valores medios de los pedidos aumentan hasta un 30% cuando los comerciantes muestran opciones de pago aplazado a plazos.

Las billeteras digitales como Apple Pay y el servicio nacional Paylib también ganan cuota al agilizar la autenticación biométrica en el móvil. Las normas de autenticación reforzada de clientes en virtud de la PSD2 han elevado los niveles de confianza, ampliando aún más el público cualificado para los pagos en línea en todo el mercado de comercio electrónico de Francia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Categoría de Producto para el Comercio Electrónico B2C: La Alimentación se Dispara mientras la Moda Madura

La moda mantuvo el primer puesto en ingresos con el 21,59% en 2025, respaldada por una alta frecuencia de compra, aunque los márgenes se estrecharon debido a las elevadas tasas de devolución y la presión de descuentos de Shein y Temu. Los principales minoristas franceses responden con colecciones seleccionadas, colaboraciones de diseño local y sellos de aprovisionamiento sostenible, estrategias que resuenan entre los profesionales urbanos.

Se prevé que los alimentos y bebidas, apoyados por tiendas oscuras y microcentros de abastecimiento, se expandan a una CAGR del 8,16% hasta 2031, la más rápida entre las categorías. Carrefour y Auchan aprovechan la proximidad de sus tiendas para garantizar ventanas de entrega de dos horas, reforzando la fidelidad por suscripción e impulsando el valor por cesta. La electrónica, la belleza y la mejora del hogar completan las posiciones intermedias, cada una con perfiles únicos de rotación y rentabilidad que en conjunto sostienen el impulso del tamaño del mercado de comercio electrónico de Francia.

Análisis Geográfico

Francia ocupa el segundo lugar en facturación en línea europea, solo por detrás del Reino Unido, con ventas que aumentaron de 175.300 millones de EUR (208.720 millones de USD) en 2024 a un estimado de 190.000 millones de EUR (226.220 millones de USD) en 2025. Isla de Francia por sí sola capta alrededor del 30% del gasto debido a la concentración de ingresos y la densidad logística. Auvernia-Ródano-Alpes y Provenza-Alpes-Costa Azul le siguen, aunque la expansión de la fibra óptica está reduciendo las históricas divisiones e incorporando a Bretaña, Nueva Aquitania y Córcega a la corriente principal del comercio electrónico.

Los flujos transfronterizos siguen siendo fluidos gracias a un tránsito medio inferior a dos días hacia Bélgica y los Países Bajos, lo que permite a los comerciantes medianos escalar regionalmente sin necesidad de construir almacenes en el extranjero. El cumplimiento del RGPD eleva los obstáculos de costes, pero también sustenta altos niveles de confianza del consumidor que diferencian a los vendedores europeos de los competidores globales menos regulados, reforzando la demanda intrínseca dentro del mercado de comercio electrónico de Francia.

Gigantes paneuropeos como Amazon y Zalando operan arquitecturas de abastecimiento multinodo dentro de Francia, ofreciendo entrega al día siguiente que establece el estándar de servicio. Los especialistas nacionales responden profundizando en la experiencia vertical y promoviendo la procedencia Fabricado en Francia, una narrativa que resuena entre los compradores con conciencia ecológica y protege a las plataformas locales de la competencia de importaciones de bajo coste. En conjunto, estas dinámicas generan trayectorias de crecimiento sólidas pero regionalmente equilibradas.

Panorama Competitivo

Los cinco principales comerciantes, Amazon, Cdiscount, FNAC Darty, Carrefour y eBay, ostentan colectivamente una cuota de ingresos estimada del 45-50%, dejando espacio para innovadores verticales y campeones regionales. Amazon aprovecha seis centros de abastecimiento nacionales y una amplia base de suscriptores Prime para lograr economías de escala, pero las plataformas nacionales mantienen profundidad de categoría y fidelidad de marca en libros, bricolaje, belleza y alimentación.

La presión de precios de Temu y Shein es intensa en moda y artículos del hogar, aunque sus bajas puntuaciones de sostenibilidad del 10-16% frente al 79% de Decathlon exponen vulnerabilidades reputacionales. Los minoristas, por tanto, enfatizan las credenciales medioambientales, la transparencia del origen y la fiabilidad de la entrega para proteger los márgenes. La inteligencia artificial sustenta la curación del surtido, la previsión de la demanda y los recorridos hiperpersonalizados, con L'Oréal asociándose con NVIDIA para ofrecer pruebas virtuales impulsadas por inteligencia artificial que elevan las tasas de conversión.

Las inversiones omnicanal continúan, ya que FNAC Darty fusiona el inventario de tiendas con las promesas en línea, y Carrefour amplía sus redes de casilleros de paquetería. Los modelos emergentes entre particulares, como Vinted en ropa y Leboncoin en anuncios clasificados, erosionan la cuota del comercio minorista convencional al eliminar los costes de intermediación. El resultado combinado es un mercado de comercio electrónico de Francia moderadamente concentrado pero vigorosamente innovador.

Líderes del Sector del Comercio Electrónico de Francia

Zalando SE

H & M Hennes & Mauritz GBC AB

La Redoute SAS

ZARA France

Showroomprivé SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: LVMH elogió el desempeño de Sephora en 2025, reportando 20.750 millones de USD en ingresos orgánicos y un aumento del 28% en beneficios, respaldado por casi 100 nuevas tiendas y un fuerte tráfico digital.

- Noviembre de 2025: Marks and Spencer amplió su asociación con Zalando, seleccionando la plataforma logística B2B ZEOS para atender 21 mercados continentales desde principios de 2026, con el objetivo de lograr un ahorro del 50% en costes logísticos y un incremento del 30% en ventas.

- Octubre de 2025: L'Oréal registró 37.100 millones de USD en ventas en nueve meses, impulsado por un crecimiento en línea de doble dígito en Europa y la adquisición de la casa de fragancias Creed.

- Octubre de 2024: La marca de ropa Damart reveló planes para elevar los ingresos internacionales de comercio electrónico al 50% en un año mediante la expansión en Zalando y la mejora de la entrega transfronteriza en cuatro días.

Alcance del Informe del Mercado de Comercio Electrónico de Francia

El Informe del Mercado de Comercio Electrónico de Francia está Segmentado por Modelo de Negocio (B2B, B2C), Tipo de Dispositivo para el Comercio Electrónico B2C (Teléfono Inteligente y Móvil, Escritorio y Portátil, Otros Tipos de Dispositivos), Método de Pago para el Comercio Electrónico B2C (Tarjetas de Crédito y Débito, Billeteras Digitales, Pago Aplazado a Plazos, Otros Métodos de Pago), Categoría de Producto para el Comercio Electrónico B2C (Belleza y Cuidado Personal, Electrónica de Consumo, Moda y Ropa, Alimentos y Bebidas, Muebles y Hogar, Otras Categorías de Productos), y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| B2B |

| B2C |

| Teléfono Inteligente y Móvil |

| Escritorio y Portátil |

| Otros Tipos de Dispositivos |

| Tarjetas de Crédito y Débito |

| Billeteras Digitales |

| Pago Aplazado a Plazos |

| Otros Métodos de Pago |

| Belleza y Cuidado Personal | Cuidado del Cabello |

| Cuidado de la Piel | |

| Cosméticos y Belleza | |

| Otras Categorías de Productos de Belleza y Cuidado Personal | |

| Electrónica de Consumo | Móvil |

| PC y Portátiles | |

| Dispositivos de Audio | |

| Dispositivos de Juego | |

| Otras Categorías de Productos de Electrónica de Consumo | |

| Moda y Ropa | Ropa |

| Calzado | |

| Accesorios de Moda | |

| Otras Categorías de Productos de Moda y Ropa | |

| Alimentos y Bebidas | Alimentos Envasados |

| Panadería y Confitería | |

| Carne, Aves y Mariscos | |

| Otras Categorías de Productos de Alimentos y Bebidas | |

| Muebles y Hogar | Muebles para el Hogar |

| Muebles de Oficina | |

| Muebles de Exterior | |

| Otras Categorías de Productos de Muebles y Hogar | |

| Otras Categorías de Productos |

| Por Modelo de Negocio | B2B | |

| B2C | ||

| Por Tipo de Dispositivo para el Comercio Electrónico B2C | Teléfono Inteligente y Móvil | |

| Escritorio y Portátil | ||

| Otros Tipos de Dispositivos | ||

| Por Método de Pago para el Comercio Electrónico B2C | Tarjetas de Crédito y Débito | |

| Billeteras Digitales | ||

| Pago Aplazado a Plazos | ||

| Otros Métodos de Pago | ||

| Por Categoría de Producto para el Comercio Electrónico B2C | Belleza y Cuidado Personal | Cuidado del Cabello |

| Cuidado de la Piel | ||

| Cosméticos y Belleza | ||

| Otras Categorías de Productos de Belleza y Cuidado Personal | ||

| Electrónica de Consumo | Móvil | |

| PC y Portátiles | ||

| Dispositivos de Audio | ||

| Dispositivos de Juego | ||

| Otras Categorías de Productos de Electrónica de Consumo | ||

| Moda y Ropa | Ropa | |

| Calzado | ||

| Accesorios de Moda | ||

| Otras Categorías de Productos de Moda y Ropa | ||

| Alimentos y Bebidas | Alimentos Envasados | |

| Panadería y Confitería | ||

| Carne, Aves y Mariscos | ||

| Otras Categorías de Productos de Alimentos y Bebidas | ||

| Muebles y Hogar | Muebles para el Hogar | |

| Muebles de Oficina | ||

| Muebles de Exterior | ||

| Otras Categorías de Productos de Muebles y Hogar | ||

| Otras Categorías de Productos | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de comercio electrónico de Francia en 2031?

Se prevé que alcance los 142.830 millones de USD en 2031, lo que refleja una CAGR del 7,89% durante el período 2026-2031.

¿A qué velocidad se espera que crezca el comercio electrónico de empresa a empresa en Francia?

Se proyecta que las transacciones B2B se expandan a una tasa anual del 8,41% hasta 2031, superando el crecimiento del consumo.

¿Qué método de pago crece más rápidamente entre los compradores en línea franceses?

El pago aplazado a plazos lidera con una CAGR del 9,27% hasta 2031, impulsado por una alta adopción entre la Generación Z y los millennials.

¿Por qué las plataformas de segunda mano ganan popularidad en Francia?

El aumento de las preocupaciones por la sostenibilidad y la regulación favorable han impulsado las ventas de recomercio por encima de los 1.000 millones de USD, con más de la mitad de la población comprando bienes de segunda mano en línea.

¿Qué categoría de producto está previsto que crezca más rápido hasta 2031?

Se prevé que las ventas en línea de alimentos y bebidas aumenten a una CAGR del 8,16% a medida que los distribuidores amplían las tiendas oscuras y los microcentros de abastecimiento.

¿Qué tan concentrado está el poder competitivo en el comercio electrónico francés?

Los cinco principales comerciantes controlan aproximadamente la mitad de los ingresos, lo que indica una concentración moderada con una vibrante competencia en nichos.

Última actualización de la página el: