Tamaño y Participación del Mercado de M-Commerce

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

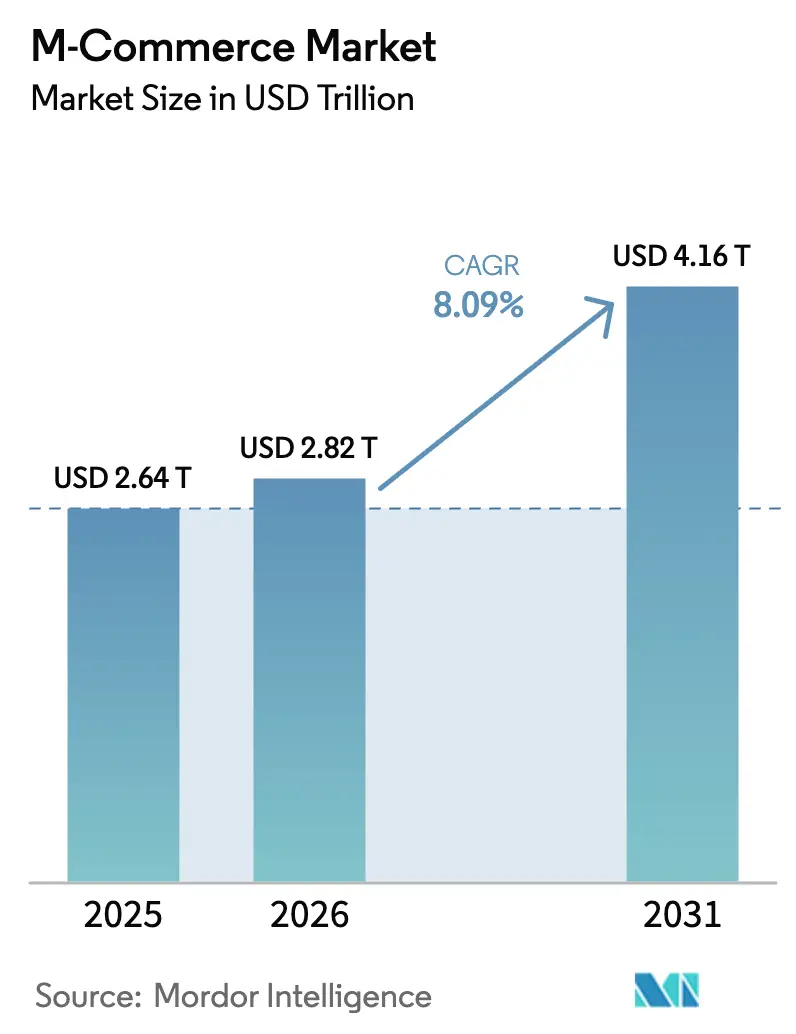

| Tamaño del Mercado (2026) | 2.82 Billones de dólares |

| Tamaño del Mercado (2031) | 4.16 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de M-Commerce por Mordor Intelligence

Se proyecta que el tamaño del Mercado de M-Commerce se expanda desde 2,64 billones de USD en 2025 y 2,82 billones de USD en 2026 hasta 4,16 billones de USD en 2031, registrando una CAGR del 8,09% entre 2026 y 2031. La continua penetración de teléfonos inteligentes por encima del 80% de la población mundial y la rápida cobertura 5G han reducido los tiempos de carga de aplicaciones, habilitado pantallas de video y realidad aumentada más ricas, y han impulsado el mercado de comercio móvil muy por encima de la tasa de crecimiento de los canales de escritorio. América del Norte mantuvo el liderazgo en volumen en 2025, aunque Asia-Pacífico ahora impulsa las ganancias incrementales a medida que las super-aplicaciones en China e India integran pagos, comercio y microcréditos en interfaces unificadas que atraen a los usuarios más profundamente hacia el mercado de m-commerce. Los pagos sin contacto ya representan dos tercios de las transacciones con tarjeta en persona en las economías maduras, y el creciente uso de dispositivos portátiles señala un cambio inminente hacia el pago independiente del dispositivo que podría comprimir la base direccionable de tarjetas físicas para 2028. La convergencia competitiva entre operadores de plataformas, operadores de telecomunicaciones y redes de tarjetas está intensificando la inversión en tokenización, finanzas integradas y conectividad satelital, cada una de las cuales amplía la superficie del mercado de m-commerce al tiempo que eleva las apuestas en seguridad de datos y alineación regulatoria.

Conclusiones Clave del Informe

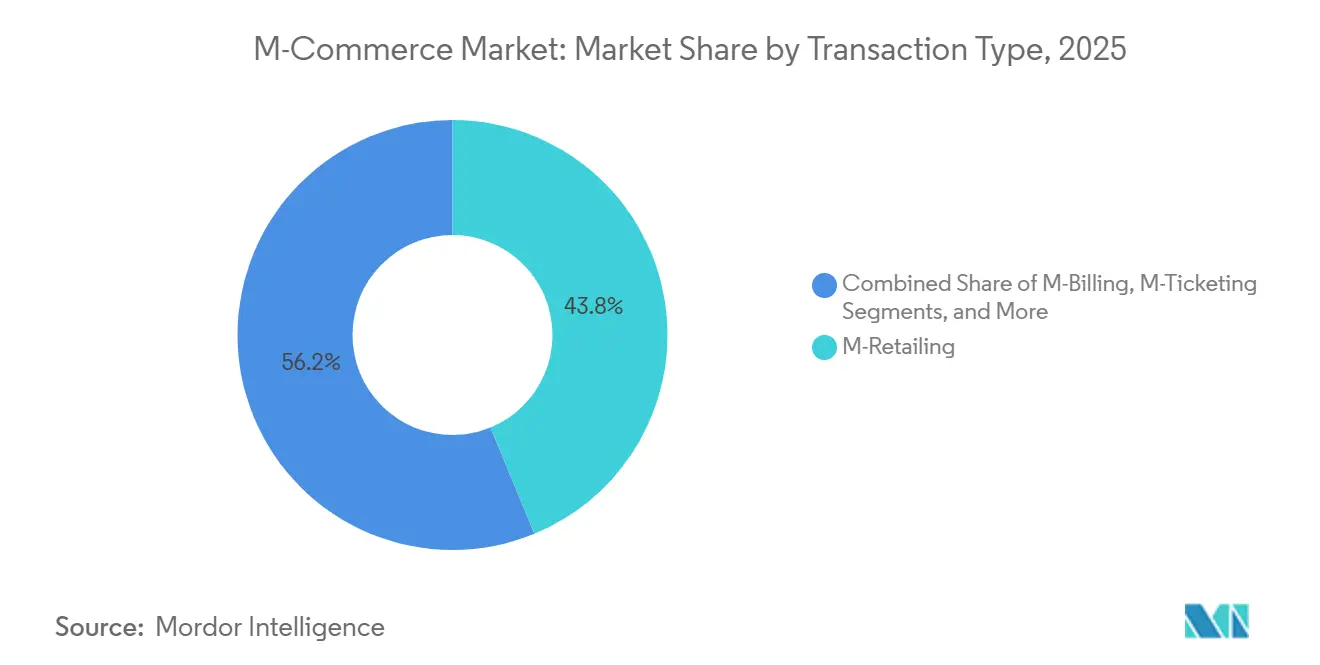

- Por tipo de transacción, el m-retailing tuvo una participación de ingresos del 43,78% en 2025, mientras que se prevé que la facturación móvil avance a una CAGR del 9,32% hasta 2031.

- Por modo de pago, los pagos web móviles representaron el 38,51% de la facturación de 2025, mientras que las transacciones sin contacto por comunicación de campo cercano están previstas para registrar una CAGR del 10,88% hasta 2031.

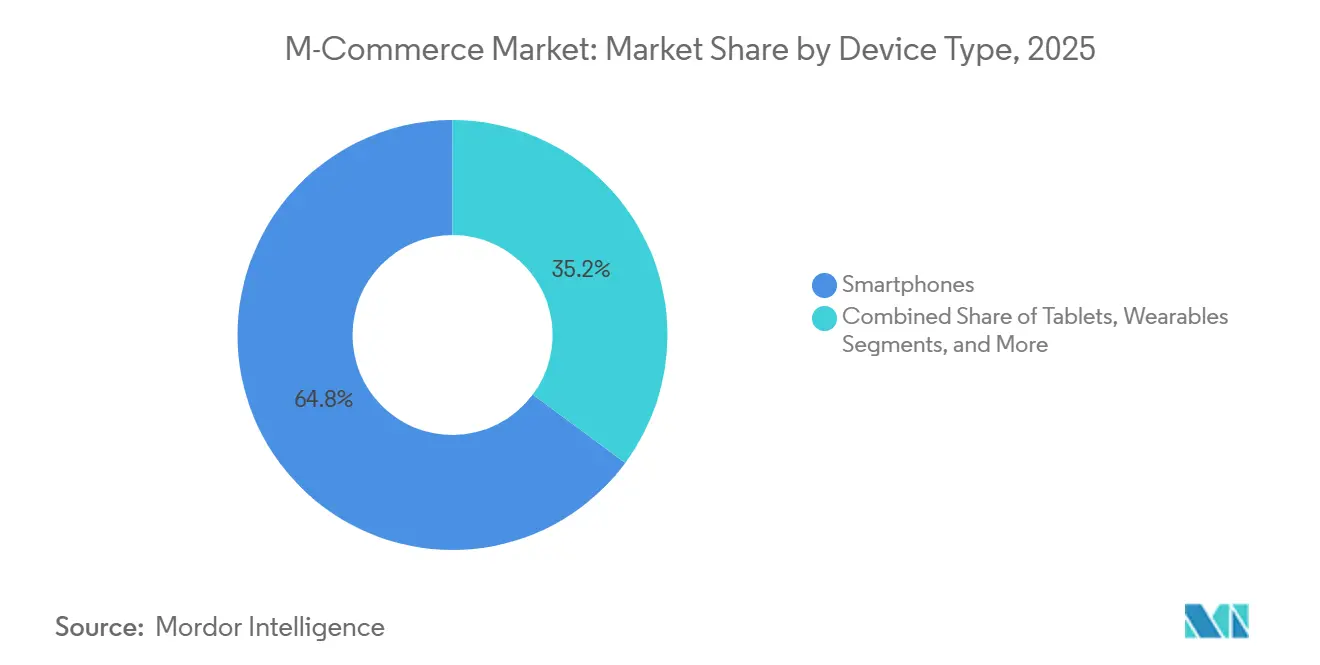

- Por tipo de dispositivo, los teléfonos inteligentes capturaron el 64,84% de la actividad de 2025, mientras que se proyecta que los dispositivos portátiles se expandan a una CAGR del 12,06% hasta 2031.

- Por aplicación, el comercio minorista y el comercio electrónico generaron el 49,33% del valor de 2025, pero los medios de comunicación y el entretenimiento están posicionados para una CAGR del 11,98% hasta 2031.

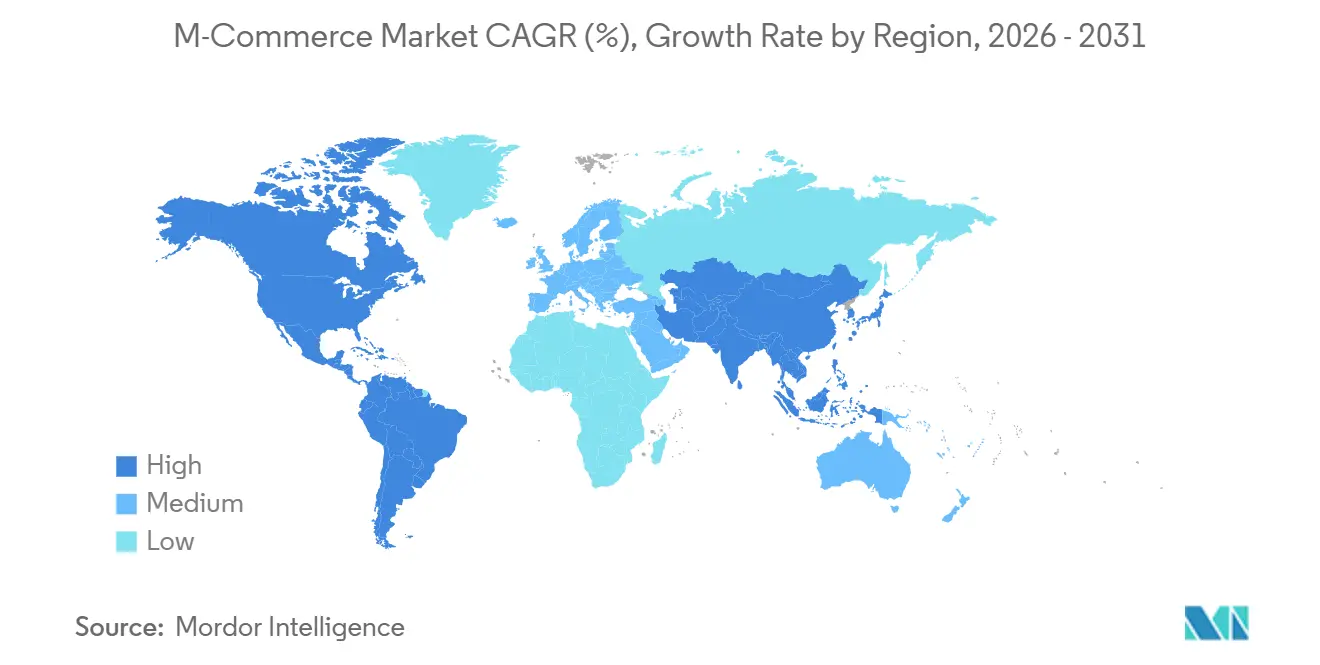

- Por geografía, América del Norte representó el 37,21% del gasto global en 2025, mientras que se espera que Asia-Pacífico crezca a una CAGR del 12,84% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de M-Commerce

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Penetración Global de Teléfonos Inteligentes e Internet Móvil | +2.8% | Global, con aceleración en Asia Meridional y África Subsahariana | Mediano plazo (2-4 años) |

| Adopción de Billeteras Móviles Fluidas y Pago con Un Solo Clic | +2.3% | América del Norte, Europa, mercados principales de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Despliegue de 5G que Habilita Experiencias Más Ricas en Aplicaciones | +1.9% | América del Norte, Europa, China, Corea del Sur, Japón | Mediano plazo (2-4 años) |

| APIs de Redes Abiertas de Operadores que Reducen la Fricción en KYC y Pagos | +1.2% | Europa (PSD2), India (UPI), Brasil (Finanzas Abiertas) | Largo plazo (≥ 4 años) |

| Cobertura Satelital y Directa al Dispositivo que Desbloquea el M-Commerce Rural | +0.9% | África Subsahariana, América Latina, Asia-Pacífico rural | Largo plazo (≥ 4 años) |

| Finanzas Integradas Dentro de Super-aplicaciones para Microcomercializadores Transfronterizos | +1.1% | Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración Global de Teléfonos Inteligentes e Internet Móvil

Las suscripciones a teléfonos inteligentes alcanzaron 6.800 millones en 2025, equivalente al 84% de la población mundial, aunque el crecimiento ahora se concentra en Asia Meridional y África Subsahariana, donde los dispositivos Android de gama de entrada cuestan menos de 100 USD. Solo India añadió 120 millones de nuevos usuarios en 2025, impulsado por tarifas de datos móviles de 0,09 USD por gigabyte, las más bajas del mundo.[1]GSMA, "The Mobile Economy 2025," gsma.com Estos usuarios primerizos omiten las computadoras personales y las tarjetas de crédito, instalando billeteras antes de abrir cuentas bancarias, impulsando al mercado de comercio móvil a superar los canales de comercio electrónico más antiguos. Como resultado, la penetración del m-commerce en las regiones emergentes está en camino de superar la participación de escritorio en tres años. El dividendo demográfico posiciona a las super-aplicaciones para capturar relaciones de pago de por vida mucho antes de que los bancos tradicionales lleguen a estos segmentos.

Adopción de Billeteras Móviles Fluidas y Pago con Un Solo Clic

La autenticación biométrica con un solo toque redujo el abandono del carrito en un 35% en los programas piloto de 2025, demostrando que cada campo adicional en un formulario de pago erosiona la conversión en pantallas pequeñas. Apple Pay y Google Pay procesaron un total combinado de 1,2 billones de USD en 2025, un aumento del 28% interanual, ya que los identificadores de token rotatorios redujeron el fraude y aumentaron la confianza de los comerciantes. Los proveedores de billeteras ahora controlan los datos de los clientes, desplazando el poder de negociación de los comerciantes que compiten por el espacio dentro de la billetera en lugar de ser propietarios del proceso de pago. Las normas PSD2 europeas aceleran este giro al obligar a los bancos a abrir APIs para que las aplicaciones de terceros puedan iniciar pagos de cuenta a cuenta que evitan los sistemas de tarjetas. La tendencia ancla el mercado de m-commerce a arquitecturas de credenciales almacenadas que eliminan la fricción al tiempo que elevan el valor estratégico de la verificación de identidad.

Despliegue de 5G que Habilita Experiencias Más Ricas en Aplicaciones

Las redes 5G comerciales cubrían 1.900 millones de personas en diciembre de 2025, ofreciendo velocidades máximas superiores a 1 Gb/s y latencia inferior a 10 ms. Las tasas de conversión del comercio móvil en Corea del Sur aumentaron un 22% tras el lanzamiento, ya que las aplicaciones transmitían videos de productos en alta definición sin interrupciones. La sincronización de baja latencia ahora mantiene el inventario de las tiendas visible en tiempo real, permitiendo a los minoristas prometer entregas en 60 minutos en ciudades densas. Las pruebas de ropa y cosméticos mediante realidad aumentada han pasado de ser una novedad a una expectativa básica, y los eventos de compras en transmisión en vivo generan compras impulsivas que los formatos de escritorio raramente igualan. Sin embargo, los operadores con acumulación de espectro corren el riesgo de perder este impulso a medida que las restricciones de capacidad 5G se manifiestan en los picos de compras con alto consumo de video.

Cobertura Satelital y Directa al Dispositivo que Desbloquea el M-Commerce Rural

AST SpaceMobile, Starlink y operadores regionales lanzaron pilotos de conexión directa al dispositivo en 2025 que ofrecieron un ancho de banda confiable de clase 4G en áreas donde la economía de las torres nunca fue viable.[2]AST SpaceMobile, "Commercial Service Launch," astspacemobile.com Kenia rural e Indonesia procesaron pagos de dinero móvil enrutados por satélite a un costo por transacción de 0,15 USD, igualando las tarifas de los agentes urbanos. Aproximadamente 1.700 millones de adultos no bancarizados viven en brechas de cobertura del tamaño de un continente, y las extensiones satelitales ofrecen al mercado de m-commerce su primer camino creíble para llegar a ellos. Los operadores esperan alcanzar el punto de equilibrio de tráfico para 2027 si la adopción sigue las curvas de los primeros pilotos, lo que sugiere que los cuellos de botella de infraestructura, más que la demanda, han limitado los volúmenes de comercio digital rural. Este impulso de conectividad podría rediseñar los mapas competitivos a medida que las empresas de tecnología financiera con redes de agentes pivotan de SMS a ofertas completas de aplicaciones inteligentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones Persistentes por Violaciones de Datos y Fraude | -1.6% | Global, elevado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Bajo Rendimiento de la Experiencia de Usuario en la Web Móvil | -1.1% | Mercados emergentes con congestión 3G/4G; global para formularios complejos | Mediano plazo (2-4 años) |

| Impuestos sobre Transacciones de Dinero Móvil en Economías Emergentes | -0.8% | África Subsahariana, Pakistán | Corto plazo (≤ 2 años) |

| Inflación en el Precio del Espectro que Ralentiza el Despliegue de 5G | -0.7% | India, Sudeste Asiático, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Persistentes por Violaciones de Datos y Fraude

El fraude en pagos móviles aumentó a 5.700 millones de USD en 2025, un incremento anual del 18% acelerado por ataques de intercambio de SIM y relleno de credenciales. Las brechas de alto perfil en procesadores expusieron 42 millones de cuentas, lo que llevó al 23% de los usuarios afectados a reducir la frecuencia de sus pagos móviles. Los comerciantes gastaron 9.300 millones de USD en herramientas de autenticación y contracargos, equivalente al 1,6% del valor bruto de la mercancía, lo que presiona a los vendedores más pequeños con márgenes reducidos. La Autenticación Reforzada de Clientes europea redujo el fraude en un 31%, pero aumentó el abandono del proceso de pago en un 8%, subrayando la tensión entre seguridad y conveniencia. A menos que los análisis biométricos y de comportamiento escalen rápidamente, la aprensión por el uso indebido de datos moderará el potencial alcista del mercado de comercio móvil.

Impuestos sobre Transacciones de Servicios de Dinero Móvil en Economías Emergentes

La promulgación en julio de 2024 en Kenia de un gravamen del 1,5% sobre las transferencias de dinero móvil redujo los volúmenes de transacciones en un 18% en seis meses, un patrón repetido cuando Uganda y Tanzania impusieron tarifas similares.[3]Banco Central de Kenia, "Informe Anual de Supervisión de Pagos Móviles 2024," centralbank.go.ke Los usuarios, especialmente los segmentos de bajos ingresos, volvieron al efectivo para evitar el costo, revirtiendo los logros de inclusión financiera alcanzados desde 2015. El éxito del mercado de m-commerce en África descansa en micropagos que promedian 10 USD, lo que hace que incluso los impuestos inferiores al 1% sean regresivos. Los gobiernos corren el riesgo de reducir su propia base impositiva a medida que el efectivo informal resurge y desaparecen los rastros de auditoría digital. Por lo tanto, la estabilidad de las políticas sigue siendo tan fundamental como la innovación tecnológica para una adopción sostenida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Transacción: La Facturación Móvil Gana Terreno a Medida que las Empresas de Servicios Integran Pagos

El m-retailing representó el 43,78% de los ingresos de 2025, confirmando su papel como ancla de la participación del mercado de m-commerce. Sin embargo, se proyecta que la facturación móvil registre una CAGR del 9,32% hasta 2031, a medida que los operadores y las empresas de servicios integran cargos directamente en los estados de cuenta mensuales, evitando tarjetas y obstáculos de KYC. Este cambio expande el mercado de m-commerce al captar consumidores sin límites de crédito ni cuentas bancarias. La facturación directa por operador alcanzó 18.000 millones de USD en valor durante 2025 y es sólida en Indonesia y Filipinas, donde la penetración de tarjetas sigue siendo inferior al 20%. Marcas de suscripción como Spotify y Netflix redujeron la tasa de cancelación en un 19% tras adoptar la facturación por operador en 27 mercados, demostrando que una menor fricción en el pago aumenta el valor de vida del cliente. Los operadores de telecomunicaciones están recuperando terreno cedido a las redes de tarjetas, aprovechando las relaciones de facturación preexistentes para consolidar su relevancia.

El atractivo de la integración fluida ha desencadenado la adopción en los sectores de juegos y video bajo demanda, donde las compras impulsivas prosperan con flujos de un solo clic. El m-ticketing también se beneficia; las aerolíneas y los ferrocarriles ahorran en boletos en papel mientras monetizan las ventas adicionales a través de tarjetas de embarque con código QR. Una adopción más amplia dependerá de las negociaciones de reparto de ingresos entre los editores de aplicaciones y los operadores, pero la evidencia del Sudeste Asiático sugiere que las comisiones de los operadores por debajo del 10% aún pueden desbloquear nuevos segmentos direccionables. El crecimiento en las remesas entre particulares complementa aún más la diversidad de transacciones al canalizar nueva liquidez hacia billeteras que luego pueden financiar compras de comercio.

Por Modo de Pago: Los Pagos sin Contacto por Comunicación de Campo Cercano se Aceleran tras la Pandemia

Los pagos web móviles lideraron con el 38,51% en 2025, aunque los pagos sin contacto por comunicación de campo cercano destacan como la opción de más rápido crecimiento con una CAGR prevista del 10,88%, reflejando las actualizaciones de terminales de los comerciantes y la preferencia de los consumidores por la higiene del pago por aproximación. Apple Pay, Google Pay y Samsung Pay procesaron 89.000 millones de transacciones por comunicación de campo cercano en 2025, aprovechando las credenciales tokenizadas que mejoran la seguridad. Donde la cobertura en puntos de venta supera el 90% de los terminales, la comunicación de campo cercano desplaza tanto a las tarjetas físicas como a los códigos QR, reduciendo el tiempo de pago a menos de dos segundos. Estas ganancias amplían el tamaño del mercado de comercio móvil para el gasto en persona, tradicionalmente dominado por tarjetas.

Los métodos heredados como WAP y SMS premium retrocedieron un 12% a medida que los teléfonos básicos desaparecen. Por el contrario, la expansión del 23% de la facturación directa por operador demuestra que la simplicidad a veces rivaliza con la velocidad, ya que un solo clic dentro de una aplicación puede superar incluso un toque de dos segundos si no se necesita billetera ni tarjeta. Las APIs de banca abierta en Europa e India ahora admiten transferencias de cuenta a cuenta, reduciendo la comisión de intercambio del 2% al 0,5% o menos. A largo plazo, la comunicación de campo cercano y las transferencias instantáneas coexistirán, con la tokenización y la identidad biométrica como anclas de ambos caminos.

Por Tipo de Dispositivo: Los Dispositivos Portátiles Aumentan por Conveniencia

Los teléfonos inteligentes mantuvieron su dominio con el 64,84% del valor de las transacciones en 2025, pero se prevé que los dispositivos portátiles crezcan un 12,06% anual hasta 2031 gracias a la autorización biométrica integrada en relojes y bandas de fitness. El Apple Watch por sí solo procesó 41.000 millones de USD ese año, ilustrando cómo la conveniencia táctil puede transformar los hábitos de pago. Los relojes habilitados con comunicación de campo cercano se han vuelto esenciales en los sistemas de transporte masivo donde la velocidad impulsa el rendimiento, destacando nuevos casos de uso más allá del comercio minorista.

Las tabletas, con una participación del 11%, anclan la adquisición entre empresas y las ventas de campo que se benefician de pantallas más grandes. Los altavoces con voz habilitada y los sistemas de infoentretenimiento en automóviles procesaron 2.300 millones de USD en 2025, revelando frentes incipientes pero prometedores para la industria del comercio móvil. Sin embargo, la aceptación inconsistente por parte de los comerciantes obliga al 68% de los usuarios que inician una transacción en dispositivos secundarios a completar el pago en sus teléfonos. La gestión estandarizada de tokens entre factores de forma será fundamental para lograr un comercio omni-dispositivo verdaderamente fluido.

Por Aplicación de Usuario Final: Los Medios de Comunicación y el Entretenimiento Superan al Comercio Minorista

El comercio minorista y el comercio electrónico capturaron el 49,33% del gasto de 2025, reflejando la madurez del sector. Se prevé que los medios de comunicación y el entretenimiento se comporten a una tasa compuesta del 11,98% hasta 2031, a medida que el video en streaming, los juegos móviles y los mercados de la economía creadora intensifican los modelos de ingresos recurrentes. Spotify, Disney Plus y las plataformas de video regionales añadieron 187 millones de suscriptores móviles el año pasado, impulsados por niveles de precios inferiores a 3 USD en India e Indonesia que alinean los servicios con los presupuestos medianos de los consumidores. Los juegos móviles superaron los ingresos combinados de consolas y computadoras personales en 2025, alcanzando 116.000 millones de USD, y dependen en gran medida de pequeñas microtransacciones que se adaptan a los flujos de billeteras.

Las aplicaciones bancarias inscribieron 94 millones de nuevos clientes en 2025, con instituciones exclusivamente digitales como Revolut, Nubank y Chime aprovechando el alcance permanente del móvil para ampliar las bases de depósitos. Las reservas de viajes y hotelería aumentaron un 13% a medida que los pagos integrados con un solo clic dentro de Airbnb y Booking.com agilizaron las reservas. En todas las categorías, los competidores diseñados para conectividad intermitente superaron a los titulares orientados a la web, reforzando por qué el mercado de m-commerce recompensa el diseño sin fricciones.

Análisis Geográfico

Asia-Pacífico generó la expansión más rápida en 2025, y su CAGR prevista del 12,84% subraya cómo los ecosistemas de super-aplicaciones desbloquean la demanda tanto urbana como rural. Alipay y WeChat Pay juntos procesaron 47 billones de USD, equivalente al 68% del PIB de China, ilustrando los efectos de red intrínsecos al mercado de m-commerce. El UPI de India procesó 13.400 millones de transacciones mensuales en diciembre de 2025, integrando etiquetas QR para comerciantes que cuestan menos de 2 USD para implementar, acelerando así la aceptación por parte de los microcomercializadores en todo el país.[4]Corporación Nacional de Pagos de India, "Estadísticas de Transacciones UPI," npci.org.in El crecimiento del Sudeste Asiático depende de la facturación por operador y las batallas de billeteras electrónicas localizadas entre GrabPay, GoPay y Dana, cada una subsidiando la incorporación con reembolsos en efectivo para capturar la preferencia temprana.

América del Norte mantuvo una participación del 37,21% en 2025, pero el crecimiento ahora queda por detrás de los promedios globales a medida que la penetración de usuarios se satura y los proveedores de billeteras pivotan hacia capas de valor añadido como la compra ahora y pago después. La regulación sigue siendo menos prescriptiva que en Europa, lo que permite la experimentación con la liquidación en criptomonedas: Cash App de Block añadió 8,3 millones de usuarios tras abrir las transferencias de Bitcoin en septiembre de 2025. Mientras tanto, Interac e-Transfer de Canadá y FedNow de los Estados Unidos se preparan para inyectar rieles de cuenta a cuenta en tiempo real que podrían reconfigurar el gasto dominado por tarjetas.

Europa contribuyó con el 22% del valor global en 2025. Los compradores del Reino Unido lideran la adopción sin contacto con el 65% de los volúmenes de tarjetas ahora basados en aproximación, mientras que los comerciantes continentales equilibran 27 interpretaciones nacionales de PSD2 que complican el despliegue de billeteras. Los sistemas de pago instantáneo como Swish de Suecia y el esquema SEPA Instant de toda la Unión Europea ayudan a mitigar las comisiones de intercambio, aunque la fragmentación ralentiza la armonización transfronteriza.

Panorama regulatorio

El comercio móvil se encuentra en la intersección de normas superpuestas sobre pagos, datos, plataformas y comercio digital transfronterizo. En la Unión Europea, la Ley de Servicios Digitales (Reglamento (UE) 2022/2065) y la Ley de Mercados Digitales (Reglamento (UE) 2022/1925) elevan las expectativas de cumplimiento para las plataformas en línea de muy gran tamaño y los guardianes de acceso designados, afectando la distribución de aplicaciones, la publicidad y los flujos de comercio dentro de las aplicaciones. La Comisión Europea publicó un Informe de Revisión de la DMA (COM(2026) 178 final) el 28 de abril de 2026, y publicó un segundo informe de riesgo sistémico para VLOPs/VLOSEs bajo la DSA el 2 de julio de 2026. En conjunto, estas actualizaciones mantienen el foco en los requisitos de transparencia, gestión de riesgos y conducta de las plataformas en la forma en que las billeteras, los mercados y las superaplicaciones gestionan el registro, las recomendaciones y el acceso de los comerciantes.

En el ámbito del comercio global, los miembros de la OMC continuaron trabajando en las disciplinas de comercio electrónico. El 28 de marzo de 2026, en la MC14 en Yaundé, Camerún, 66 miembros de la OMC adoptaron una hoja de ruta para la implementación provisional del Acuerdo de la OMC sobre Comercio Electrónico mientras se avanza hacia su incorporación formal al marco jurídico de la OMC. Por separado, el Programa de Trabajo de la OMC sobre Comercio Electrónico y la moratoria sobre aranceles aduaneros a las transmisiones electrónicas expiraron el 30 de marzo de 2026, lo que aumenta la incertidumbre sobre si algunas jurisdicciones podrían introducir aranceles sobre bienes y servicios digitales transfronterizos vendidos a través de canales móviles. Iniciativas regionales como el Acuerdo Marco de Economía Digital (DEFA) en desarrollo de la ASEAN añaden otra vía de coordinación para la facilitación del comercio digital y la interoperabilidad, lo que aumenta la relevancia de los modelos operativos de cumplimiento multijurisdiccional para los actores globales del comercio móvil.

Análisis de la cadena de valor

La cadena de valor del comercio móvil comienza con los ecosistemas de dispositivos y sistemas operativos (teléfonos inteligentes y dispositivos portátiles) y la conectividad móvil (cobertura 4G/5G y pilotos emergentes de satélite/directo al dispositivo), que respaldan el descubrimiento, el pago y la autenticación dentro de las aplicaciones. La habilitación del comercio luego pasa por plataformas y superaplicaciones, capas de identidad y KYC, redes y rieles de pago (tokenización de tarjetas, billeteras, QR, NFC, pagos de cuenta a cuenta/instantáneos y facturación directa por operador), y controles de riesgo (monitoreo de fraude, verificaciones adicionales de tipo SCA, análisis de comportamiento). La orquestación de cara al comerciante se basa cada vez más en API, con los PSP y los proveedores de comercio unificado conectando aplicaciones, web y aceptación en tienda, mientras enrutan hacia rieles locales y gestionan la liquidación, las disputas y el cumplimiento normativo.

El cumplimiento de pedidos y la logística transfronteriza se ubican más adelante en la cadena, pero aun así afectan la conversión y la recompra en la demanda móvil-primero. La economía transfronteriza se ha vuelto más sensible a los procesos aduaneros y arancelarios, incluidos cambios como la eliminación en marzo de 2026 de la exención de minimis de EE. UU. para bienes por debajo de USD 800, lo que aumenta la fricción para los paquetes DTC de bajo valor vendidos a través de escaparates móviles y comercio social. Los cuellos de botella operativos también se concentran en la capacidad de transporte terrestre, el almacenamiento y el rendimiento portuario en temporada alta, reflejado en las dinámicas de adelanto de inventario de 2026 en los principales puertos de EE. UU. Al mismo tiempo, la diversificación del abastecimiento hacia Vietnam, India y México se utiliza para reducir el riesgo de dependencia de un solo país. En la ASEAN, los esfuerzos de facilitación del comercio digital e integración de la cadena de suministro (trazabilidad, infraestructura digital segura y conectividad transfronteriza) respaldan el comercio liderado por dispositivos móviles al mejorar la visibilidad de los envíos y reducir el procesamiento manual entre fronteras.

Panorama Competitivo

Una concentración moderada define el ecosistema: los diez mayores actores procesaron aproximadamente el 58% del volumen de transacciones de 2025, con Apple Pay y Google Pay anclando el bloqueo del sistema operativo mientras que Alipay y WeChat Pay ejercen la gravedad de las super-aplicaciones. Visa y Mastercard están redirigiendo capital hacia la tokenización; Visa presentó 127 patentes de autenticación en 2025, señalando una jugada defensiva a medida que los rieles de cuenta a cuenta en tiempo real erosionan la economía de las comisiones de intercambio. Samsung Pay aprovecha la integración hardware-software en regiones con predominio de Android, añadiendo 78 lanzamientos en países hasta junio de 2025 y recortando la ventaja de primer movimiento de Apple en dispositivos portátiles.

Las empresas de tecnología financiera emergentes apuntan a espacios en blanco en los pagos a trabajadores de la economía colaborativa, el microcomercio transfronterizo y las redes de agentes rurales. El lanzamiento de M-Pesa de Vodafone en Etiopía en mayo de 2025 abrió un mercado de 120 millones de personas donde solo el 12% tiene cuentas bancarias. Stripe y Adyen amplían sus APIs de comercio unificado, que fusionan los flujos en aplicaciones, en tienda y de suscripción bajo una única cuenta de comerciante, reduciendo la latencia de liquidación para los vendedores globales. Los procesadores impulsados por satélite, como los terminales prototipo de conexión directa al dispositivo de Lynk Global para colectivos agrícolas en América del Sur, demuestran que la aceptación de pagos en el último kilómetro ya no requiere fibra óptica ni infraestructura de torres.

Los marcos regulatorios continúan dando forma a las ventajas competitivas. El PSD2 de Europa y el UPI de India imponen mandatos de interoperabilidad que limitan las dinámicas de ganador único, obligando a los proveedores a competir en experiencia de usuario en lugar de efectos de red exclusivos. En respuesta, los titulares apuestan por la personalización impulsada por inteligencia artificial; Visa informó que los primeros adoptantes redujeron el fraude en un 34% y aumentaron la conversión en un 19% en 2025. La carrera ahora depende de quién pueda equilibrar la privacidad, la personalización y la compresión de tarifas sin frenar el crecimiento.

Líderes de la Industria de M-Commerce

Alphabet Inc. (Google Pay)

Amazon.com, Inc.

Apple Inc.

Airtel Africa plc (Airtel Money)

Blocks Inc. (Cash App)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un importante espacio en blanco está surgiendo en torno al checkout nativo de IA y los pagos agénticos que reducen la fricción de completar formularios mientras mantienen la autenticación y el consentimiento. En mayo de 2026, Google introdujo Universal Cart para agregar las compras a través de Search, Gemini, YouTube y Gmail, junto con un Protocolo de Pagos por Agente (AP2) diseñado para pagos autónomos seguros y autorizados por el usuario, apuntando a flujos de autorización de pago y tokens compatibles con agentes. Alipay también ha impulsado infraestructura de pagos con IA como base, señalando que Alipay AI Pay superó los 100 millones de usuarios en febrero de 2026 y lanzando AI Wallet y Token Pay en mayo de 2026 para respaldar pagos de suscripción y recargas de tokens. Esto extiende el comercio móvil más allá de la venta minorista puntual hacia la monetización recurrente y de bienes digitales.

Otra oportunidad es la habilitación de comerciantes que conecta los ecosistemas de billeteras con la aceptación offline y la liquidación para pymes sin añadir complejidad al punto de venta. La integración de Airtel Money con Absa Bank Kenya en abril de 2026 para permitir la liquidación directa de billetera a banco para pymes ilustra la demanda de flujos de caja más simples que conectan las billeteras móviles con cuentas bancarias formales. En paralelo, Shopify comenzó una implementación global de Checkout Intelligence 2.0 en julio de 2026, utilizando IA para personalizar el proceso de pago y abordar el abandono del carrito, reforzando el cambio hacia pilas de checkout de propiedad y gestión de la propia plataforma. Junto con el gasto continuo en fraude y autenticación, incluidos los USD 9.3 mil millones que los comerciantes gastaron en herramientas de autenticación y contracargos en 2025, estos movimientos mantienen las oportunidades enfocadas en la identidad interoperable, la tokenización y la toma de decisiones de riesgo en tiempo real que se pueden aplicar de manera consistente en la web móvil, las aplicaciones y los tipos de dispositivos emergentes, como los dispositivos portátiles.

Desarrollos recientes del sector

- Julio de 2026: Apple restableció la posibilidad de que los usuarios en India paguen las compras en la App Store y las suscripciones a iCloud utilizando tarjetas de crédito y débito Visa y Mastercard, alineando los flujos con los requisitos de pagos recurrentes y autenticación del Banco de la Reserva de India. El cambio reduce el abandono de pagos en bienes digitales en iOS en un gran mercado móvil-primero y muestra cómo el cumplimiento de pagos local puede afectar directamente la monetización de la plataforma.

- Abril de 2026: Airtel Money integró su billetera móvil con Absa Bank Kenya para permitir la liquidación directa de billetera a banco adaptada a las pymes. La vinculación fortalece la aceptación de comerciantes y la usabilidad de pagos para el dinero móvil al conectar los ingresos cotidianos de la billetera con cuentas bancarias formales, respaldando un uso más amplio del comercio móvil más allá de las transferencias entre pares.

- Marzo de 2025: Airtel Mobile Commerce lanzó la tarjeta Airtel Money GlobalPay Card, una solución de pago virtual que conecta a los usuarios de 14 países africanos con la red de comerciantes de Mastercard para pagos en línea. Al extender los saldos de dinero móvil a la aceptación de tarjetas de circuito abierto, el producto amplía las opciones de compra transfronteriza y de bienes digitales para los usuarios con acceso bancario limitado y aumenta la fidelidad a la billetera para el comercio cotidiano.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de comercio móvil se mide como el valor de las transacciones comerciales completadas mediante dispositivos móviles, donde la navegación, el pedido y el pago se habilitan a través de una aplicación móvil, la web móvil o una billetera móvil.

Exclusiones del alcance: se excluyen las compras de comercio electrónico realizadas exclusivamente en escritorio y las ventas minoristas offline solo en efectivo, incluso si el comprador utilizó un teléfono únicamente para el descubrimiento.

Descripción general de la segmentación

- Por Tipo de Transacción

- M-Retailing

- M-Ticketing/Reservas

- Facturación Móvil

- Otros Tipos de Transacción

- Por Modo de Pago

- Pagos Web Móviles

- Comunicación de Campo Cercano

- SMS Premium

- Protocolo de Aplicaciones Inalámbricas

- Facturación Directa por Operador

- Otros Modos de Pago

- Por Tipo de Dispositivo

- Teléfonos Inteligentes

- Tabletas

- Dispositivos Portátiles (Relojes Inteligentes/Bandas)

- Otros Dispositivos Conectados

- Por Aplicación de Usuario Final

- Aplicaciones de Comercio Minorista y Comercio Electrónico

- Servicios Bancarios y Financieros

- Viajes y Hotelería

- Medios de Comunicación y Entretenimiento

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental se utiliza para establecer el límite exterior de la demanda y, luego, para anclar los insumos clave que se pueden verificar con el tiempo. Nos basamos principalmente en series de datos públicas y explicaciones que aclaran cómo se reportan las compras móviles y los pagos digitales, y cómo evolucionan con el uso de dispositivos.

Las fuentes comunes incluyeron indicadores de la UIT sobre acceso móvil y de banda ancha, series macroeconómicas del Banco Mundial y el FMI para el consumo y la inflación, y publicaciones de bancos centrales o reguladores de pagos sobre la adopción de pagos digitales. También revisamos notas de la OCDE o la UNCTAD sobre tendencias de comercio digital y comercio electrónico. Además, revisamos presentaciones de empresas e informes a inversionistas para obtener KPI direccionales, y utilizamos cobertura de prensa confiable para cambios de política y de plataforma. Para los cambios tecnológicos y de capacidades, utilizamos una suscripción paga para datos financieros de empresas y otra para búsquedas de patentes. Estos ejemplos no son exhaustivos, y se revisaron muchas otras fuentes para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Las entrevistas primarias se centraron en validar cómo está cambiando el comportamiento del checkout liderado por dispositivos móviles según la región, y cómo la fricción en los pagos, las expectativas de entrega y la intensidad promocional afectan la conversión. Hablamos con comerciantes móvil-primero, participantes del ecosistema de pagos y billeteras, profesionales del ámbito logístico y consultores de comercio digital en las principales regiones consumidoras, de modo que las brechas de la investigación documental pudieran cubrirse y los supuestos pudieran someterse a prueba frente a las restricciones operativas actuales.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 16% | APAC: 42% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 40% | EMEA: 34% |

| Actores más pequeños: 17% | Gerentes: 44% | América: 24% |

Dimensionamiento y previsión de mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el valor del comercio móvil a partir del uso de internet móvil y de teléfonos inteligentes, la penetración de pagos digitales y la frecuencia de compra en línea, y luego se ajusta utilizando señales a nivel regional y de categoría. Después de conformar el conjunto de demanda, realizamos verificaciones selectivas de abajo hacia arriba utilizando divisiones de GMV de comerciantes muestreados, la participación observada de lo móvil en los pedidos en línea y los precios de venta promedio combinados con volúmenes de transacción estimados. Los totales solo se ajustan cuando varias verificaciones apuntan en la misma dirección.

Los insumos más relevantes en este mercado incluyen la penetración de teléfonos inteligentes y banda ancha móvil, la proporción de pedidos de comercio electrónico completados en dispositivos móviles, la combinación de uso de billeteras y tarjetas, el valor promedio de pedido por categorías con alto peso minorista, y las restricciones logísticas que influyen en el abandono del carrito y la recompra. Cuando los datos son escasos para países más pequeños, aplicamos indicadores sustitutos, por ejemplo utilizando mercados cercanos similares con perfiles de dispositivos y pagos comparables, y luego validamos esos sustitutos en entrevistas antes de la inclusión final.

Para la previsión, utilizamos análisis de escenarios respaldado por una regresión multivariante ligera sobre los factores históricos de adopción y gasto. Los supuestos se finalizaron después de alinearlos con las opiniones de expertos sobre la experiencia de usuario en el checkout móvil, la regulación de pagos y el comportamiento de compra transfronteriza.

Validación de datos y ciclo de actualización

Los resultados del modelo se triangulan frente a señales independientes, incluida la participación de lo móvil en la actividad de comercio electrónico, el crecimiento de los pagos digitales y las tendencias macroeconómicas de consumo, y luego se revisan en busca de valores atípicos a nivel de región y año. Cuando una variación no puede explicarse por factores conocidos, como un cambio de política, un cambio importante en las tarifas de una billetera o un movimiento repentino de la inflación, activamos llamadas de seguimiento y reelaboramos el supuesto correspondiente.

Se completa una revisión de varios pasos antes de la aprobación final, incluidas verificaciones de cálculos, coherencia de unidades y conversiones de divisas. A esto le sigue una verificación interna de coherencia frente a eventos recientes. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren cambios materiales, y se realiza una revisión final previa a la entrega para que los clientes reciban la visión más actualizada.

Dimensionamiento del mercado de comercio móvil de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas de comercio móvil a menudo difieren porque los analistas no siempre tratan la temporalidad, la conversión de divisas y la lógica de precios combinados de la misma manera, incluso cuando la etiqueta del mercado suena idéntica. La dispersión también aumenta cuando un estudio reporta el valor de las transacciones mientras que otro se inclina hacia un conjunto más reducido de flujos de compra móvil.

Aquí, la cadencia de actualización y la temporalidad de la conversión de divisas se manejan con una ventana de conversión anual consistente, además de verificaciones periódicas sobre la participación móvil y la evolución del valor de los pedidos. Esos ajustes se aplican al conjunto de demanda modelado antes de finalizar la estimación en Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,64 billones de USD (2025) | |

| Consultora Global A | 2,24 billones de USD (2025) | Utiliza una interpretación más estricta del comercio móvil que puede subestimar los checkouts en web móvil y tipos de transacciones adyacentes, y puede aplicar supuestos conservadores de participación móvil en mercados donde la adopción de billeteras está creciendo rápidamente. |

| Editorial del Sector B | 2,30 billones de USD (2025) | Proyecta el crecimiento utilizando una CAGR de largo plazo más alta y una cobertura de usuarios más amplia, lo que puede elevar los totales si el comercio en teléfonos con funciones básicas y las categorías de transacciones no minoristas se combinan sin una alineación consistente de ASP y año de divisa. |

En las tres cifras, las principales diferencias provienen de qué se cuenta como una transacción móvil, cómo se actualiza la participación móvil a medida que cambia el comportamiento, y cómo se aplica la temporalidad de la divisa a los totales multirregionales. Al mantener los pasos de dimensionamiento vinculados a señales observables de adopción y gasto, la cifra final permanece explicable y repetible, incluso cuando los insumos se actualizan de un año a otro.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de m-commerce en 2026?

Alcanza 2,82 billones de USD en 2026, con una CAGR del 8,09% proyectada hasta 2031.

¿Qué región contribuirá más al crecimiento futuro?

Asia-Pacífico, respaldada por las super-aplicaciones de China y el UPI de India, tiene una CAGR prevista del 12,84% hasta 2031.

¿Qué modo de pago se está expandiendo más rápido?

Las transacciones sin contacto por comunicación de campo cercano lideran con una CAGR del 10,88% a medida que el pago por aproximación gana aceptación global.

¿Por qué está ganando impulso la facturación móvil?

La facturación directa por operador evita las tarjetas, reduciendo la fricción e impulsando una CAGR del 9,32% en servicios públicos y suscripciones de contenido.

¿Cómo están influyendo los dispositivos portátiles en las transacciones?

Los relojes inteligentes habilitan pagos biométricos con toque en la muñeca, impulsando a los dispositivos portátiles a una CAGR del 12,06% hasta 2031.

¿Qué amenaza clave podría frenar la adopción?

El aumento del fraude y las violaciones de datos, que totalizaron 5.700 millones de USD en 2025, continúan pesando sobre la confianza de los consumidores.

Última actualización de la página el: