Tamaño y Participación del Mercado de Redes de Medios Minoristas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

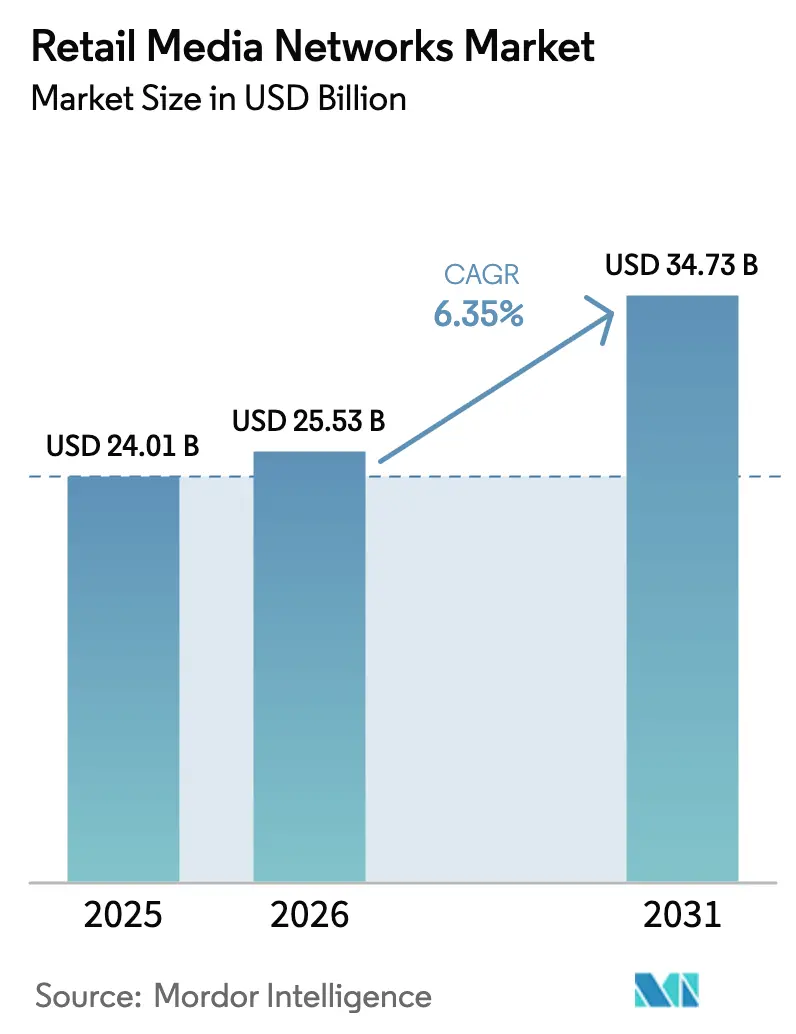

| Tamaño del Mercado (2026) | 25.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes de Medios Minoristas por Mordor Intelligence

Se espera que el tamaño del mercado de redes de medios minoristas crezca de USD 24,01 mil millones en 2025 a USD 25,53 mil millones en 2026 y se prevé que alcance USD 34,73 mil millones en 2031 a una CAGR del 6,35% durante 2026-2031. El impulso proviene de los minoristas que convierten sus propiedades digitales en inventario publicitario que capitaliza datos propios autenticados, segmentación de precisión y medición de ciclo cerrado. El auge de las compras omnicanal, el traslado de presupuestos de promoción comercial hacia los estantes digitales y el creciente atractivo de los formatos de video refuerzan el caso comercial de estas redes. Amazon sigue siendo el líder en escala, aunque los lanzamientos acelerados de Walmart, Target y cadenas de supermercados en todo el mundo están ampliando la intensidad competitiva. Las alianzas estratégicas con plataformas del lado de la demanda (DSP) están extendiendo los datos propios hacia entornos de televisión conectada, ofreciendo a los anunciantes una vía para llegar a audiencias más allá de los sitios web de los minoristas mientras se preserva el determinismo en los resultados.

Conclusiones Clave del Informe

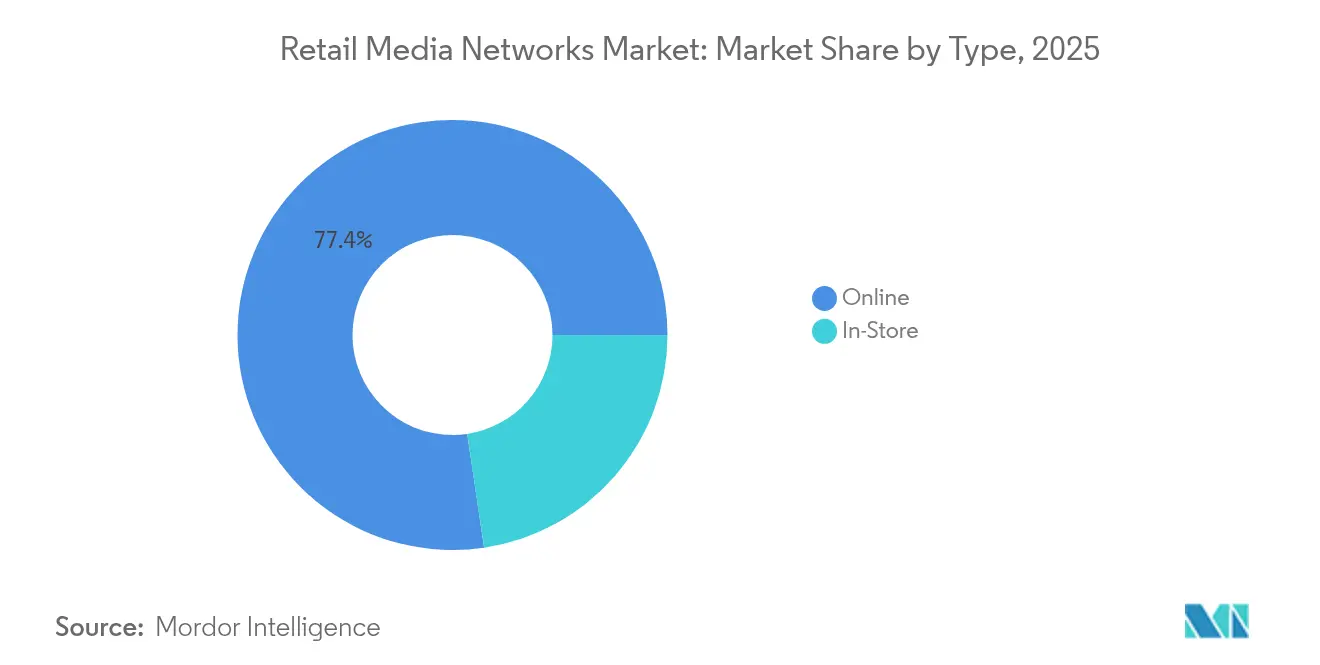

- Por tipo, las ubicaciones en línea lideraron con el 77,35% de la participación del mercado de redes de medios minoristas en 2025, mientras que se prevé que el inventario en tienda se expanda a una CAGR del 11,62% hasta 2031.

- Por formato publicitario, el display acaparó el 44,55% de los ingresos en 2025; se proyecta que el video se acelere a una CAGR del 11,78% hasta 2031.

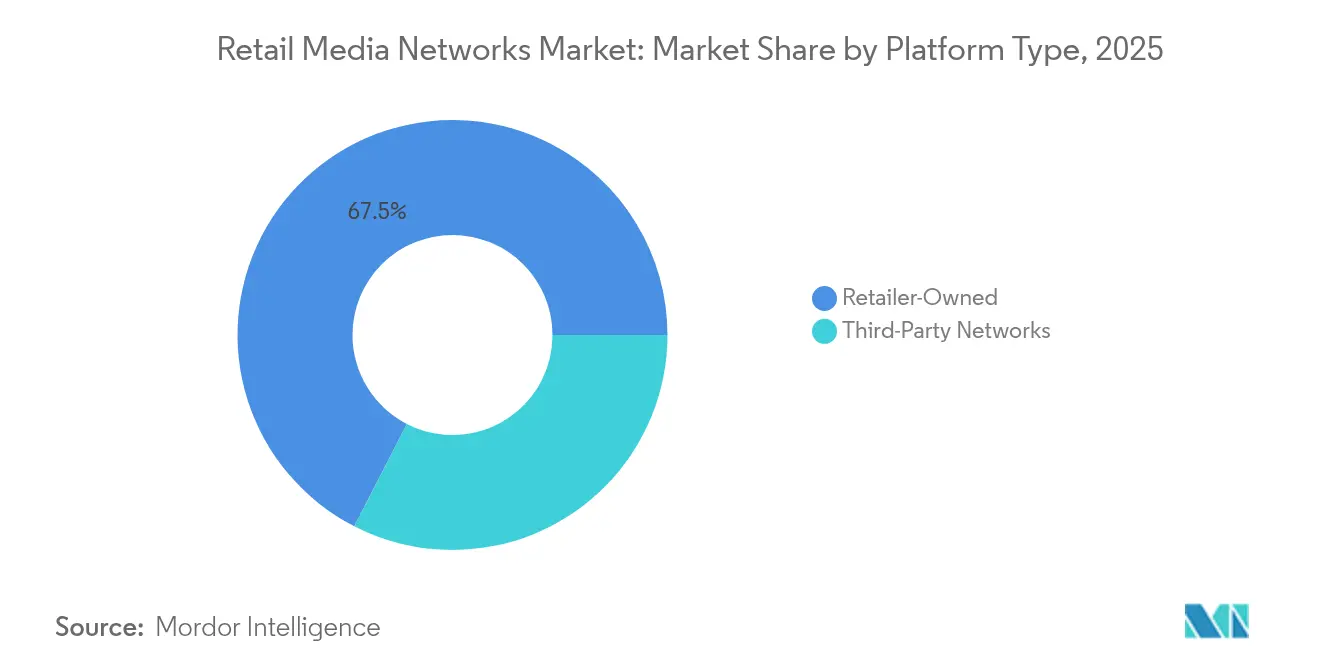

- Por tipo de plataforma, las redes propias de minoristas mantuvieron el 67,45% de la participación del tamaño del mercado de redes de medios minoristas en 2025, mientras que los agregadores de terceros están preparados para crecer a una CAGR del 9,07% durante 2026-2031.

- Por vertical, los bienes de consumo masivo captaron el 25,75% del gasto de 2025, mientras que la belleza y el cuidado personal está en camino de registrar una CAGR del 9,39%.

- Amazon, Walmart Connect y Roundel controlaron colectivamente casi el 40% del gasto global en 2024, lo que subraya un campo competitivo moderadamente concentrado según Marketing Brew.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Redes de Medios Minoristas*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| La Desestimación de Datos Propios frente a las Cookies de Terceros Acelera los Presupuestos de Redes de Medios Minoristas en América del Norte | +1,8 | América del Norte, con repercusión en Europa | Corto plazo (≤ 2 años) |

| Presión de Monetización de los Minoristas ante los Escasos Márgenes Comerciales en Europa | +1,2 | Europa, con creciente relevancia en Asia-Pacífico | Mediano plazo (~ 3-4 años) |

| La Reasignación de Presupuestos de Promoción Comercial hacia los Estantes Digitales en Sitio Impulsa el Mercado | +0,9 | Global, con mayor impacto en América del Norte | Mediano plazo (~ 3-4 años) |

| La Vinculación Omnicanal de Pantallas Digitales en Tienda y Aplicaciones Impulsa el Mercado | +1,1 | América del Norte y Europa | Mediano plazo (~ 3-4 años) |

| Auge de las Redes de Medios Minoristas Lideradas por Supermercados tras las Compras de "Misión" COVID en Asia | +0,8 | Asia-Pacífico, con repercusión en Oriente Medio | Corto plazo (≤ 2 años) |

| Canales de Video y Televisión Conectada Abiertos mediante Asociaciones de Redes de Medios Minoristas con DSP | +0,7 | América del Norte, con creciente relevancia global | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

La Desestimación de Datos Propios frente a las Cookies de Terceros Acelera los Presupuestos de Redes de Medios Minoristas en América del Norte

La reversión de Google en julio de 2024 sobre la eliminación de cookies solo intensificó la urgencia de los anunciantes por asegurar audiencias deterministas procedentes de los minoristas. Las marcas ahora se involucran con las redes incluso cuando sus productos no están listados en el minorista para extraer información de alta calidad. El atractivo radica en la capacidad de relacionar la exposición publicitaria con transacciones verificadas en tiempo casi real, una métrica que los canales digitales tradicionales no pueden igualar. A medida que los compradores estadounidenses investigan cada vez más en línea y convierten en tienda, los anunciantes recurren a los medios minoristas para unificar el recorrido y validar la eficacia del gasto. Las marcas, en consecuencia, desvían inversión incremental hacia redes que ofrecen tanto escala como análisis de ciclo cerrado.

Presión de Monetización de los Minoristas ante los Escasos Márgenes Comerciales en Europa

Los minoristas europeos se enfrentan a una economía de cumplimiento comprimida que erosiona la rentabilidad central, lo que impulsa un giro hacia los ingresos por medios con márgenes operativos del 50-70%. Se prevé que el gasto publicitario regional alcance EUR 22,3 mil millones (USD 24,1 mil millones) en 2026 y EUR 31,3 mil millones (USD 33,8 mil millones) en 2028 según WARC. El beneficio incremental de los medios minoristas permite a las cadenas reinvertir en competitividad de precios, mejoras logísticas e innovación en fidelización. Cadenas de supermercados como Tesco y Carrefour están integrando inteligencia artificial en campañas impulsadas por programas de fidelización, lo que señala una aceleración continua.

La Reasignación de Presupuestos de Promoción Comercial hacia los Estantes Digitales en Sitio Impulsa el Mercado

Los especialistas en marketing financian los medios minoristas en gran medida con presupuestos de compradores y comerciales existentes, reemplazando cupones en papel y exhibidores de cabecera de góndola con banners dinámicos que se ajustan en tiempo real. Las marcas obtienen la flexibilidad de pulsar ofertas basadas en el stock, los movimientos de la competencia y los datos contextuales, mientras reciben análisis de incremento a nivel de SKU en cuestión de horas. La capacidad de respuesta del estante digital, junto con la transparencia del rendimiento, está consolidando los medios minoristas como un canal de activación central en el punto de compra.

La Vinculación Omnicanal de Pantallas Digitales en Tienda y Aplicaciones Impulsa el Mercado

Los minoristas están integrando aplicaciones móviles, carritos inteligentes y pantallas conectadas en los diseños de las tiendas, extendiendo efectivamente las tácticas programáticas al pasillo. Se proyecta que los medios minoristas en tienda superen el crecimiento en línea hasta 2028, a medida que los espacios físicos se convierten en inventario premium que fusiona el compromiso experiencial con la medición determinista. CVS, Macy's y las cadenas de mejoras para el hogar ahora curan ubicaciones que complementan en lugar de interrumpir las compras, preservando la experiencia del cliente mientras monetizan el tráfico peatonal.

Análisis del Impacto de las Restricciones del Mercado de Redes de Medios Minoristas*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Atribución Limitada a Nivel de SKU Fuera de los Jardines Vallados | -0,9 | Global, con mayor impacto en América del Norte | Mediano plazo (~ 3-4 años) |

| La Escasez de Talento en Medios y Comercio dentro de los Minoristas Frena el Mercado | -0,7 | Global, con impacto particular en mercados emergentes | Corto plazo (≤ 2 años) |

| Las Restricciones de Privacidad en la Segmentación Fuera del Sitio Frenan el Mercado | -0,8 | Europa, con repercusión en América del Norte | Mediano plazo (~ 3-4 años) |

| Fuente: Mordor Intelligence | |||

Atribución Limitada a Nivel de SKU Fuera de los Jardines Vallados

Cada red protege sus propias métricas e identificadores, lo que dificulta la comparabilidad entre plataformas. Los anunciantes tienen dificultades para unificar los informes y comparar el rendimiento, con el riesgo de fragmentación del presupuesto. Sin estándares de la industria, las marcas deben integrar paneles de control dispares, lo que alarga los ciclos de decisión y limita los compromisos de escala.

La Escasez de Talento en Medios y Comercio dentro de los Minoristas Frena el Mercado

Los minoristas compiten por especialistas versados tanto en economía de comercialización como en operaciones programáticas. La escasez infla los costos laborales y ralentiza la ejecución de la hoja de ruta, especialmente para las cadenas regionales. Muchos subcontratan a proveedores de tecnología, intercambiando margen y soberanía de datos por velocidad, aunque esta dependencia puede limitar la diferenciación a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Redes de Medios Minoristas

Por Tipo:

Lo Digital Domina Mientras lo Presencial se AceleraEl inventario en línea generó el 77,35% del gasto de 2025, reafirmando su ventaja de pionero y la profundidad de los datos de comportamiento del comprador. El estante digital ha madurado hasta convertirse en un medio siempre activo y medido por rendimiento que ancla la mayoría de las campañas integradas. Sin embargo, las ubicaciones en tienda están preparadas para expandirse a una CAGR del 11,62%, lo que significa que su contribución al tamaño del mercado de redes de medios minoristas se ampliará notablemente. Los primeros adoptantes, como CVS Media Exchange, instalan cabeceras de góndola interactivas, mensajes de audio y carritos con inteligencia artificial que desbloquean nuevos momentos de influencia. Los anunciantes valoran la proximidad a los puntos de decisión y la capacidad de cerrar las brechas de atribución vinculando los escaneos de fidelización en la caja.

Los entornos físicos también se benefician de los aprendizajes en línea; los análisis de mapas de calor y las pruebas A/B de creatividades ahora pueden replicarse en las pantallas de las cabeceras de góndola. A medida que el mapeo de inventario y las pujas en tiempo real maduran, los espacios físicos podrían pasar de la señalización a tarifa fija a convertirse en puntos de acceso programáticos. Esta evolución debería atraer presupuestos incrementales de marcas nacionales que buscan el control de la frecuencia omnicanal y de marcas locales que buscan un impacto preciso a nivel de tienda.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato Publicitario:

El Display Lidera Mientras el Video SurgeEl display mantuvo el 44,55% de los ingresos en 2025, un testimonio de su versatilidad en páginas de resultados de búsqueda, páginas de categorías y páginas de inicio. Los modelos de costo por clic y costo por mil siguen siendo predominantes, atrayendo a anunciantes orientados al rendimiento que buscan señales inmediatas de tráfico y ventas. El video, aunque más pequeño, está proyectado para una CAGR del 11,78%, añadiendo profundidad narrativa y capacidad de construcción de marca dentro del mercado de redes de medios minoristas. Los minoristas han introducido clips comprables de formato corto y escaparates de transmisión en vivo integrados, impulsando el tiempo de permanencia y los valores promedio de los pedidos.

La publicidad de búsqueda mantiene su posición dominante donde la intención de compra es explícita, particularmente en estructuras de mercado que reflejan la búsqueda pagada tradicional pero cierran el ciclo hacia el comercio. Las unidades nativas están evolucionando hacia colecciones de productos dinámicas personalizadas para cada comprador. Las herramientas de inteligencia artificial generativa, como Microsoft Retail Media Creative Studio, reducen las barreras para la producción creativa, permitiendo a las marcas iterar versiones ajustadas a la disponibilidad del producto, ganchos estacionales y segmentos de audiencia en horas en lugar de semanas.

Por Tipo de Plataforma:

Las Redes Propias de Minoristas Mantienen el DominioLas plataformas propias de los minoristas captaron el 67,45% de la participación en 2025, impulsadas por el acceso exclusivo a los datos de compra y la capacidad de validar resultados. Las redes propietarias también proporcionan una diversificación de alto margen en medio de operaciones principales con márgenes reducidos. Los agregadores de terceros, que crecen a una CAGR del 9,07%, abordan los puntos de dolor de los anunciantes en torno a la fragmentación al integrar inventario de múltiples minoristas. Actores como Criteo utilizan algoritmos de inteligencia artificial que predicen la propensión al producto entre minoristas, mejorando la optimización sin acceso directo al lago de datos de cada minorista.

La dinámica competitiva está evolucionando hacia modelos híbridos: Walmart y Target mantienen la custodia de los datos internamente mientras abren canales a través de DSP aprobados, conservando el control pero ampliando el alcance de los anunciantes. Los minoristas más pequeños frecuentemente optan por externalizar la tecnología de pila completa, intercambiando flexibilidad por velocidad. El frente de batalla se sitúa cada vez más en la transparencia de la medición y en la capacidad de aprovechar salas limpias para la colaboración de datos con privacidad por diseño.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical Industrial:

Los Bienes de Consumo Masivo Lideran Mientras la Belleza se AceleraLos bienes de consumo masivo representaron el 25,75% del gasto en 2025, aprovechando un legado de marketing para compradores y colaboración con minoristas. Las marcas de bienes de consumo masivo utilizan análisis avanzados de medios minoristas para optimizar los lanzamientos de nuevos productos, las promociones estacionales y las tácticas de construcción de cesta. Se proyecta que la belleza y el cuidado personal registre una CAGR del 9,39%, respaldada por imágenes enriquecidas, videos tutoriales y altos márgenes brutos que justifican la inversión en la parte superior del embudo. Las marcas aprovechan los datos de los minoristas para refinar las selecciones de tonos y los regímenes personalizados, impulsando la conversión y el valor de vida del cliente.

Las marcas de electrónica y tecnología explotan los motores de comparación y el contenido rico en especificaciones para acelerar las compras consideradas. Las aplicaciones de supermercados y entrega de alimentos dominan las misiones de conveniencia; los anuncios de Instacart representaron más de un tercio de sus ingresos del tercer trimestre de 2024 según la Cámara de Comercio de EE. UU. Los comerciantes de ropa y moda integran imágenes de estilo de vida y pruebas virtuales para comprimir el ciclo de inspiración a compra, extendiendo la relevancia de los medios minoristas a lo largo del camino hacia la compra.

Análisis Geográfico

Mercado de Redes de Medios Minoristas en América del Norte

América del Norte concentró el 36,62% del gasto en 2025, respaldado por la escala de Amazon Advertising y el rápido crecimiento de Walmart Connect. La avanzada penetración del comercio electrónico en la región y su sofisticada infraestructura programática fomentan la experimentación ágil en extensiones de televisión conectada y datos de fidelización. Los minoristas compiten tanto en capacidades de medios como en surtido, con Walmart registrando 4,4 mil millones de USD en ingresos publicitarios en 2024 según Digiday. Se espera que el tamaño del mercado de redes de medios minoristas en Estados Unidos se amplíe aún más a medida que las cadenas de supermercados, farmacias y tiendas especializadas lancen nuevas redes, intensificando la competencia por diferenciarse en rigor de medición y calidad de inventario.

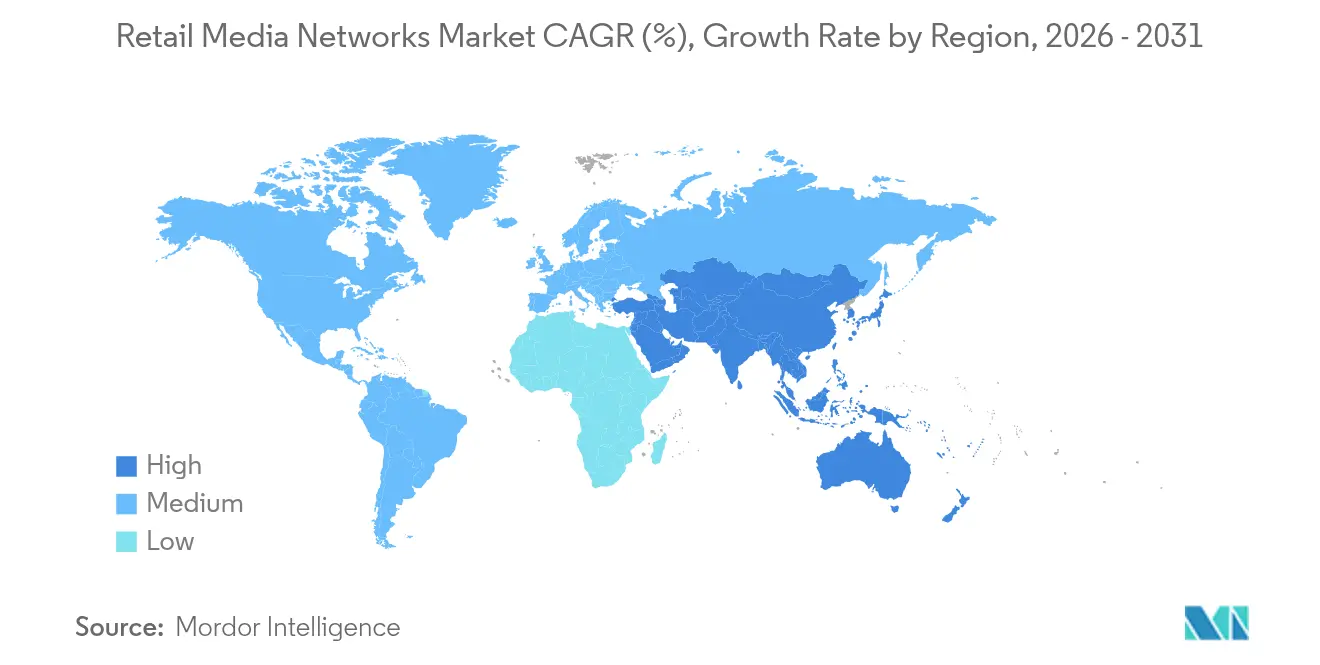

Mercado de Redes de Medios Minoristas en Asia-Pacífico

Asia-Pacífico registrará una CAGR del 7,44% entre 2026 y 2031, la más alta a nivel mundial. Los ecosistemas consolidados de China en torno a Alibaba y JD.com constituyen el modelo de referencia, pero Flipkart en India y Shopee y Lazada en el Sudeste Asiático están impulsando la expansión en toda la región. La fusión del comercio social, las billeteras móviles y las ventas en transmisión en vivo diferencian la trayectoria de Asia-Pacífico, ofreciendo a los anunciantes embudos de conversión fluidos desde el descubrimiento hasta la compra. Los minoristas en Corea del Sur y Japón están experimentando con tecnología de tiendas autónomas que retroalimenta la telemetría del comprador en tiempo real hacia la toma de decisiones publicitarias, elevando la precisión.

Mercado de Redes de Medios Minoristas en Europa

La inversión en medios minoristas en Europa está proyectada para duplicarse hasta alcanzar los 31,3 mil millones de EUR (33,8 mil millones de USD) para 2028, según WARC. Los marcos regulatorios priorizan las estrategias contextuales y de datos propios, impulsando la innovación en arquitecturas de sala limpia que concilian la transparencia con el cumplimiento normativo. Tesco y Carrefour lideran los despliegues que integran directamente los datos de programas de fidelización en gestores de anuncios de autoservicio, permitiendo a las marcas ejecutar campañas con granularidad a nivel de hogar. La fragmentación persiste; sin embargo, la ausencia de un actor dominante a la escala de Amazon ofrece oportunidades a los supermercados y minoristas generalistas para captar presupuestos publicitarios que buscan alternativas.

Panorama Competitivo

El mercado de redes de medios minoristas está moderadamente concentrado. Amazon capturó aproximadamente el 25% del gasto global y generó USD 56,2 mil millones en ingresos publicitarios en 2024 según Marketing Brew. El crecimiento interanual del 27% en publicidad de Walmart lo posiciona como el competidor más creíble, mientras que Roundel de Target reportó USD 649 millones en ingresos en 2025. Más del 80% de los 100 principales minoristas de EE. UU. ahora operan redes según IAB, creando un campo saturado que complica la planificación de medios y la medición. Los anunciantes deben navegar por formatos dispares, estructuras de tarifas y métricas de rendimiento, lo que genera llamados a la estandarización.

Las alianzas estratégicas son una tendencia definitoria. Walmart-The Trade Desk integra segmentos propios en display fuera del sitio y televisión conectada mientras preserva la custodia de los datos. Kroger Precision Marketing se asoció con Criteo, TransUnion y The Trade Desk para triangular la resolución de identidad y los informes de resultados según JLL. La diferenciación tecnológica se está agudizando: la optimización de inteligencia artificial de Criteo entregó una CAGR del 32% en su división de medios minoristas, reforzando su estatus como alternativa independiente a escala. Mientras tanto, los minoristas más pequeños adoptan soluciones de marca blanca de CitrusAd y PromoteIQ para lanzarse rápidamente, aunque estos modelos a menudo implican acuerdos de reparto de ingresos que comprimen el margen.

La capacidad de activación en tienda es un campo de batalla emergente. Macy's ajusta los planos de planta para integrar pantallas sin desorden, y las cadenas de mejoras para el hogar rebrandean sus redes para atraer a anunciantes de bricolaje según Crafted. La medición sigue siendo el punto de dolor; Albertsons Media Collective propuso estándares entre redes para unificar los estudios de incremento y las metodologías de incrementalidad, buscando reducir la fricción de los compradores. A medida que la convergencia competitiva se intensifica, las redes capaces de demostrar incrementalidad omnicanal y proteger la experiencia del comprador asegurarán una asignación sostenida.

Líderes de la Industria de Redes de Medios Minoristas

Amazon.com Inc.

Inter IKEA Systems B.V

eBay Inc.

Wayfair LLC

Criteo SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Redes de Medios Minoristas

- Amazon.com, Inc.

- Walmart Inc.

- Target Corporation (Roundel)

- Kroger Co. (Kroger Precision Marketing)

- Albertsons Companies, Inc.

- The Home Depot, Inc.

- Wayfair LLC

- Best Buy Co., Inc.

- eBay Inc.

- Instacart (Maplebear Inc.)

- Criteo SA

- Inter IKEA Systems B.V.

- Costco Wholesale Corporation

- Carrefour SA

- Alibaba Group Holding Ltd.

- JD.com, Inc.

- Ahold Delhaize N.V.

- Tesco PLC

- Rakuten Group, Inc.

- Meijer, Inc.

- Lowe’s Companies, Inc.

- Coles Group Limited

- Woolworths Group Limited

- Walgreens Boots Alliance, Inc.

- CP ALL Public Co. Ltd. (Lotus’s)

Desarrollos Recientes de la Industria en el Mercado de Redes de Medios Minoristas

- Abril de 2025: EG America lanzó una red de medios minoristas, ofreciendo a las marcas señalización digital y segmentación SmartRewards para impulsar las conversiones en tienda según NACS.

- Abril de 2025: Instacart se asoció con Uber, ampliando el alcance de la audiencia y enriqueciendo el inventario de anuncios de supermercados según Adweek.

- Marzo de 2025: Walmart anunció USD 4,4 mil millones en ingresos publicitarios, un aumento del 27% interanual, consolidando su posición detrás de Amazon según Digiday.

- Febrero de 2025: Roundel de Target registró USD 649 millones en ingresos y trazó un camino hacia USD 2 mil millones en valor de servicios de marketing según Marketing Brew.

Alcance del Informe Global del Mercado de Redes de Medios Minoristas

Las Redes de Medios Minoristas sirven como plataformas publicitarias gestionadas por minoristas, que permiten a las marcas dirigirse a la audiencia del minorista a través de datos propios. Los canales digitales comunes para estas redes incluyen sitios web de minoristas, aplicaciones móviles, boletines de correo electrónico y medios en tienda, como pantallas digitales y exhibidores en estantes.

El informe de redes de medios minoristas está segmentado por software según el formato publicitario (publicidad de display, publicidad nativa, publicidad de búsqueda, publicidad de video), por tipo de plataforma (redes propias de minoristas, redes de terceros), por vertical industrial (bienes de consumo masivo (CPG), electrónica y tecnología, ropa y moda, supermercados y entrega de alimentos, belleza y cuidado personal, y otros) y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

Resumen de la Segmentación

| En Tienda |

| En Línea |

| Publicidad de Display |

| Publicidad de Búsqueda |

| Publicidad de Video |

| Publicidad Nativa |

| Redes Propias de Minoristas |

| Redes de Terceros |

| Bienes de Consumo Masivo (CPG) |

| Electrónica y Tecnología |

| Ropa y Moda |

| Supermercados y Entrega de Alimentos |

| Belleza y Cuidado Personal |

| Otros Verticales Industriales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| México | |

| Resto de América del Sur | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo | En Tienda | |

| En Línea | ||

| Por Formato Publicitario | Publicidad de Display | |

| Publicidad de Búsqueda | ||

| Publicidad de Video | ||

| Publicidad Nativa | ||

| Por Tipo de Plataforma | Redes Propias de Minoristas | |

| Redes de Terceros | ||

| Por Vertical Industrial | Bienes de Consumo Masivo (CPG) | |

| Electrónica y Tecnología | ||

| Ropa y Moda | ||

| Supermercados y Entrega de Alimentos | ||

| Belleza y Cuidado Personal | ||

| Otros Verticales Industriales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| México | ||

| Resto de América del Sur | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento reciente en el mercado de redes de medios minoristas?

Las marcas están reasignando presupuestos de promoción comercial hacia los estantes digitales gestionados por minoristas, los minoristas están monetizando los datos propios a medida que los márgenes se reducen, y las extensiones de video y televisión conectada están abriendo nuevo alcance mientras se mantiene la atribución de ciclo cerrado.

¿Cuál es el tamaño del mercado de redes de medios minoristas en 2026?

El tamaño del mercado de redes de medios minoristas es de USD 25,53 mil millones en 2026 y se proyecta que aumente a USD 34,73 mil millones en 2031 a una CAGR del 6,35%.

¿Qué región se está expandiendo más rápido?

Asia-Pacífico registrará una CAGR del 7,44% entre 2026 y 2031, impulsada por el crecimiento del comercio móvil y los ecosistemas integrados de comercio social.

¿Por qué están ganando terreno las ubicaciones de medios minoristas en tienda?

Las pantallas conectadas, los carritos de compra con inteligencia artificial y las aplicaciones vinculadas a programas de fidelización convierten los pasillos físicos en inventario publicitario medible, proyectado para crecer a una CAGR del 11,62% frente al crecimiento general del mercado del 6,35%.

¿Quiénes son los principales actores?

Amazon lidera con aproximadamente el 25% de participación, seguido de Walmart Connect, Target Roundel, Kroger Precision Marketing y el proveedor independiente de tecnología publicitaria Criteo.

¿Qué desafíos podrían frenar la expansión del mercado?

La fragmentación de la medición entre jardines vallados, las regulaciones de privacidad que limitan la segmentación fuera del sitio y la escasez de talento especializado tanto en comercialización como en publicidad programática pueden moderar la trayectoria de crecimiento del mercado.

Última actualización de la página el: