Tamaño y Participación del Mercado de Reconstrucción Mamaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reconstrucción Mamaria por Mordor Intelligence

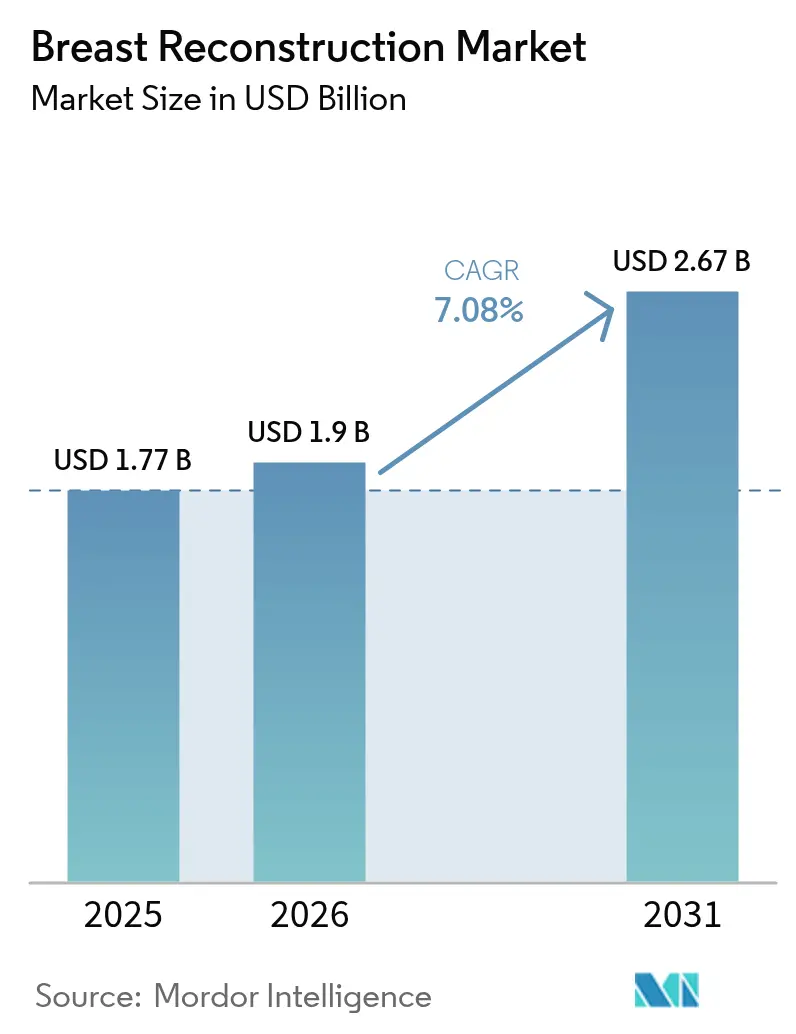

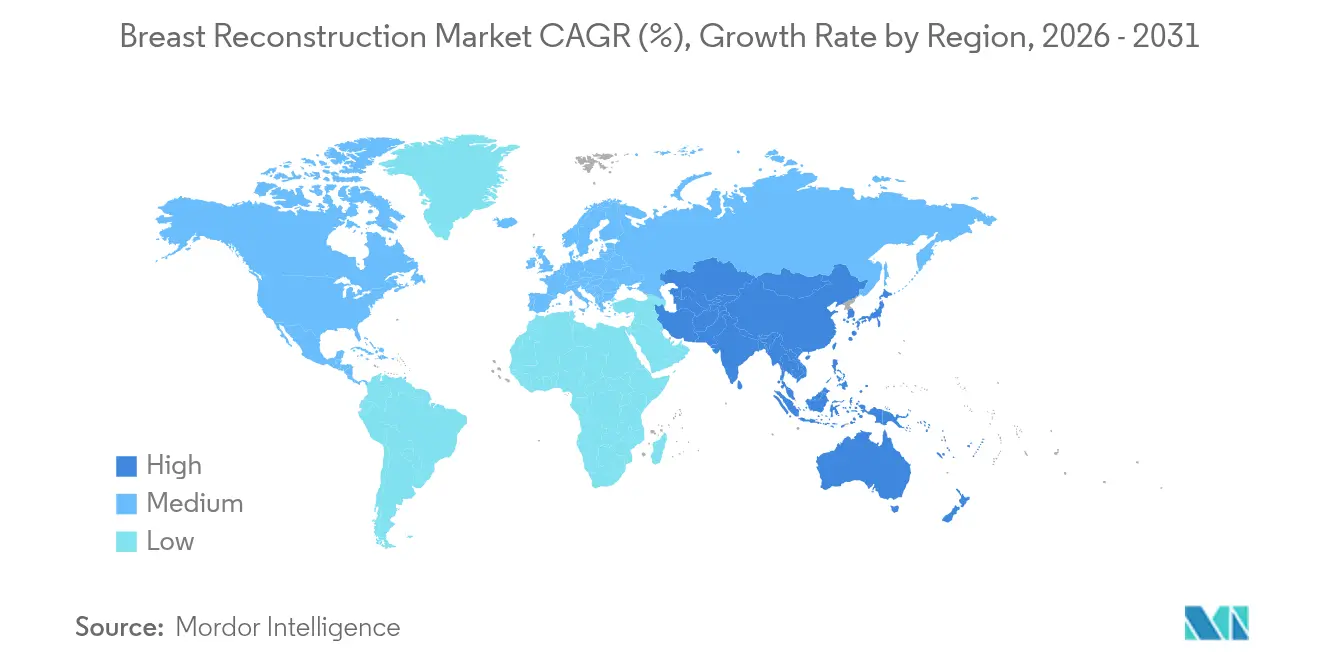

Se espera que el tamaño del mercado de reconstrucción mamaria crezca de USD 1.770 millones en 2025 a USD 1.900 millones en 2026, y se prevé que alcance USD 2.670 millones en 2031 a una CAGR del 7,08% durante el período 2026-2031. Este crecimiento está directamente vinculado al aumento de la incidencia del cáncer de mama, la expansión de los mandatos de reembolso y las innovaciones como la imagen por inteligencia artificial (IA) y los andamiajes bioimpresos en 3D[1]Sociedad Americana del Cáncer, "Datos y Cifras sobre el Cáncer 2025," cancer.org. Una tasa de supervivencia a cinco años del 91% en las principales regiones oncológicas amplía el grupo de pacientes elegibles, mientras que las plataformas emergentes de ingeniería tisular reducen las cirugías de revisión y mejoran los resultados a largo plazo. El liderazgo del mercado recae actualmente en los implantes, aunque los rápidos avances en productos regenerativos y mallas biológicas están desplazando la preferencia de los cirujanos hacia procedimientos híbridos que combinan estabilidad de forma con integración natural del tejido. Geográficamente, América del Norte ostenta una participación del 37,72% en el mercado de reconstrucción mamaria en 2024, y Asia-Pacífico avanza a una CAGR del 9,22%, respaldado por la previsión de la Organización Mundial de la Salud de un aumento del 38% en los casos mundiales de cáncer de mama para 2050.

Conclusiones Clave del Informe

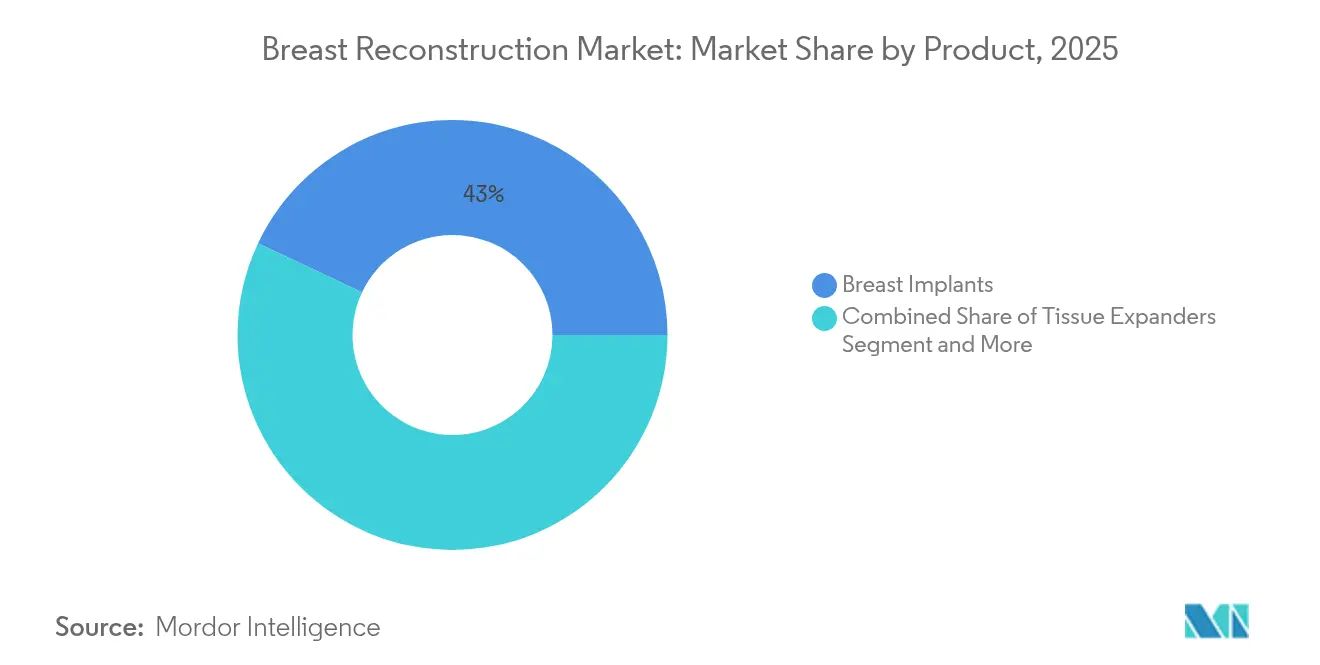

- Por producto, los implantes mamarios lideraron con una participación en los ingresos del 42,98% en 2025; se proyecta que los andamiajes bioimpresos en 3D se expandan a una CAGR del 14,64% hasta 2031.

- Por material, la silicona captó el 45,05% del tamaño del mercado de reconstrucción mamaria en 2025, mientras que la malla biológica es la de mayor crecimiento con una CAGR del 8,74%.

- Por técnica de reconstrucción, los métodos basados en implantes representaron el 63,85% del tamaño del mercado de reconstrucción mamaria en 2025; los enfoques híbridos muestran la CAGR proyectada más alta del 7,86% hasta 2031.

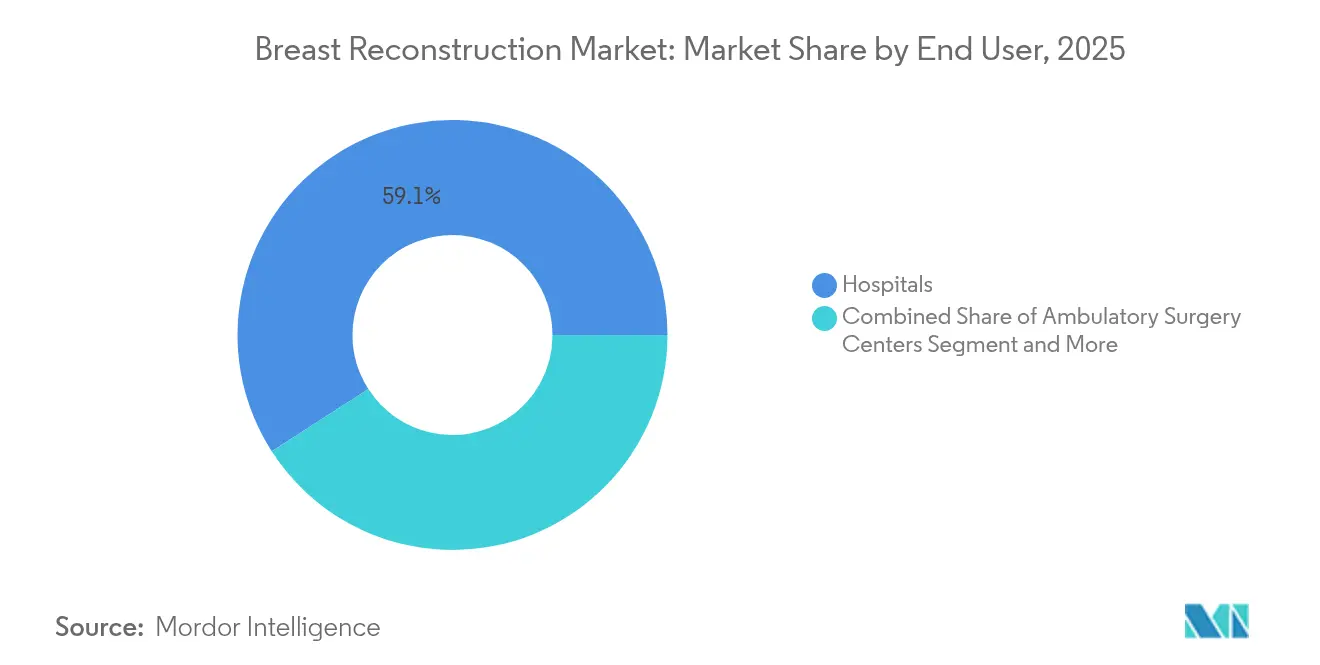

- Por usuario final, los hospitales mantuvieron una participación de mercado del 59,10% en 2025; se prevé que los centros de cirugía ambulatoria crezcan a una CAGR del 8,25%.

- Por aplicación, la reconstrucción oncológica post-mastectomía representó el 68,12% del tamaño del mercado de reconstrucción mamaria en 2025, mientras que los procedimientos profilácticos avanzan a una CAGR del 9,07%.

- Por geografía, América del Norte lideró con una participación de mercado del 37,25% en 2025; Asia-Pacífico registra el crecimiento más rápido con una CAGR del 8,85%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Reconstrucción Mamaria*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia del cáncer de mama | +1.8% | Global; más pronunciado en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Crecimiento de los mandatos de reembolso y la concienciación | +1.2% | América del Norte, UE; en expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Avances en implantes de gel cohesivo tipo «gummy bear» | +0.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Auge de las mastectomías con preservación del pezón y pre-pectorales | +0.7% | América del Norte, UE; adopción temprana en zonas urbanas de Asia-Pacífico | Mediano plazo (2–4 años) |

| Implantes regenerativos bioimpresos en 3D en ensayos clínicos | +0.6% | América del Norte, UE; expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Plataformas de imagen y dimensionamiento guiadas por IA | +0.5% | Mercados desarrollados a nivel mundial | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia del Cáncer de Mama

La Organización Mundial de la Salud proyecta 3,2 millones de nuevos diagnósticos de cáncer de mama por año para 2050, un aumento del 38% respecto a los niveles actuales[2]Noticias ONU, "Se proyecta que los casos de cáncer de mama aumenten casi un 40 por ciento para 2050, advierte la OMS," un.org. Asia registró 985.400 nuevos casos en 2022, cifra que se espera supere los 1,4 millones para 2050. Las mujeres jóvenes menores de 50 años y las poblaciones asiático-americanas/de las Islas del Pacífico han mostrado los incrementos de incidencia más pronunciados, lo que conduce a una mayor supervivencia y una mayor adopción de la reconstrucción. En China e India, los sistemas hospitalarios orientados al valor están abriendo nuevos espacios en quirófano para procedimientos basados en implantes e híbridos, creando nichos de crecimiento para los fabricantes de dispositivos capaces de ofrecer soluciones rentables a escala. La expansión demográfica no es, por tanto, meramente numérica; también desplaza la demanda de la combinación de productos hacia implantes duraderos y de baja complicación que minimicen el riesgo de revisión a lo largo de la vida útil.

Crecimiento de los Mandatos de Reembolso y la Concienciación

La Ley de Derechos de Salud de la Mujer y del Cáncer garantiza beneficios integrales de reconstrucción en los planes de salud colectivos de Estados Unidos, y la preservación de los códigos de facturación de febrero de 2025 para los colgajos DIEP y GAP subraya el compromiso del regulador con las técnicas autólogas avanzadas. Las acciones a nivel estatal, como la actualización de la política Medi-Cal de California en julio de 2024, amplían el acceso a los procedimientos de implantes para pacientes de menores ingresos. Los principales pagadores privados han redefinido la reconstrucción como médicamente necesaria, cubriendo las cirugías de simetría y el manejo de complicaciones. A medida que los centros ambulatorios adoptan modelos de pago basado en valor, los cirujanos obtienen incentivos financieros para adoptar tecnologías que reduzcan el tiempo operatorio y las revisiones posteriores, acelerando la demanda de software de dimensionamiento guiado por IA combinado con implantes de gel cohesivo.

Avances en Implantes de Gel Cohesivo y Tipo «Gummy Bear»

La aprobación de la Administración de Alimentos y Medicamentos de Estados Unidos en diciembre de 2024 de los implantes MemoryGel Enhance de Johnson & Johnson, disponibles en volúmenes de hasta 1.445 cc, responde a necesidades no cubiertas en pacientes con paredes torácicas más grandes, manteniendo al mismo tiempo las propiedades de gel cohesivo que conservan la forma. El análisis histológico de 493 pacientes demuestra que la cohesividad del gel reduce directamente las tasas de filtración, haciendo que las formulaciones más recientes sean más seguras a lo largo de horizontes de varios años. La autorización de la Administración de Alimentos y Medicamentos de Estados Unidos en septiembre de 2024 para los implantes Motiva SmoothSilk añade innovaciones en la textura superficial que reducen las respuestas inflamatorias[3]Administración de Alimentos y Medicamentos de Estados Unidos, "Aprobación Previa a la Comercialización (PMA)," fda.gov. En conjunto, estas aprobaciones validan el enfoque de los fabricantes tanto en la estabilidad de la forma como en la biocompatibilidad, orientando a los hospitales hacia dispositivos de nueva generación que pueden insertarse de forma pre-pectoral sin sacrificar la durabilidad.

Auge de las Mastectomías con Preservación del Pezón y Pre-Pectorales

La colocación pre-pectoral por encima del músculo reduce el dolor postoperatorio y la deformidad por animación, y un estudio prospectivo ha demostrado un mantenimiento superior de la posición del pezón en comparación con los enfoques sub-pectorales. La combinación de la mastectomía con preservación del pezón con el envolvimiento en matriz dérmica acelular ofrece excelentes resultados estéticos en mamas grandes y ptósicas que antes eran difíciles de reconstruir. El ensayo clínico de la Universidad de Stanford sobre injertos de complejo areola-pezón descelularizados podría eliminar la reconstrucción en múltiples etapas, señalando un futuro en el que la completitud estética se logra en una sola intervención. Las mayores tasas de satisfacción animan a más pacientes a optar por la reconstrucción inmediata, impulsando la demanda de mallas biológicas y sistemas de implantes inteligentes.

Análisis del Impacto de las Restricciones del Mercado de Reconstrucción Mamaria*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costes de procedimientos y dispositivos en mercados emergentes | −1.1% | Asia-Pacífico emergente, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la seguridad de los implantes (linfoma anaplásico de células grandes asociado a implantes mamarios, contractura capsular) | −0.8% | Global; más elevado en mercados desarrollados | Mediano plazo (2–4 años) |

| Escasez de experiencia microquirúrgica para colgajos autólogos | −0.6% | Global; aguda en zonas rurales y emergentes | Largo plazo (≥ 4 años) |

| Interrupciones en la cadena de suministro de silicona y matrices dérmicas acelulares impulsadas por criterios ESG | −0.4% | Global; riesgos de concentración en centros de producción | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes de Procedimientos y Dispositivos en Mercados Emergentes

Los costes medios de desembolso directo para la reconstrucción con implantes en el Sudeste Asiático superan el 45% del ingreso anual mediano, lo que limita la adopción fuera de los principales centros urbanos. Los pagadores locales raramente reembolsan los biomateriales avanzados, lo que obliga a los cirujanos a recurrir a implantes de solución salina que conllevan un mayor riesgo de revisión. Las empresas multinacionales de dispositivos deben localizar la fabricación u ofrecer estructuras de precios escalonados para penetrar en estas regiones sensibles al coste. Los programas piloto gubernamentales en India y Tailandia para subvencionar la reconstrucción en pacientes de bajos ingresos han mostrado resultados iniciales positivos, pero siguen siendo limitados en alcance.

Preocupaciones sobre la Seguridad de los Implantes (Linfoma Anaplásico de Células Grandes Asociado a Implantes Mamarios, Contractura Capsular)

A partir de 2025, se han registrado 1.290 casos mundiales de linfoma anaplásico de células grandes asociado a implantes mamarios, vinculados principalmente a dispositivos texturizados. La contractura capsular afecta al 2,3%–4,1% de los implantes y es la principal causa de cirugía de revisión. El aumento de los requisitos de vigilancia incrementa los costes de los estudios post-comercialización y puede disuadir a los participantes más pequeños. Los grupos de defensa de los pacientes continúan exigiendo datos de seguridad transparentes, presionando a los fabricantes para que publiquen ensayos a largo plazo y aceleren la innovación en materiales de superficie lisa o biointegrativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Reconstrucción Mamaria

Por Producto:

La Bioimpresión Disrumpe el Dominio Tradicional de los ImplantesLos implantes mamarios mantuvieron una participación del 42,98% en el mercado de reconstrucción mamaria en 2025, impulsados por la amplia familiaridad de los cirujanos y los resultados predecibles. Sin embargo, los andamiajes bioimpresos en 3D y los implantes regenerativos crecen a una CAGR del 14,64%, lo que señala un giro hacia plataformas de ingeniería tisular que minimizan las respuestas a cuerpos extraños y permiten formas personalizadas. Los expansores tisulares tradicionales siguen siendo un puente en las reconstrucciones por etapas, pero su papel se está reduciendo a medida que los procedimientos pre-pectorales en una sola etapa ganan popularidad.

La industria de reconstrucción mamaria valora cada vez más los dispositivos que reducen las tasas de revisión. El software de dimensionamiento guiado por IA se combina con implantes de gel cohesivo para ofrecer perfiles personalizados, mientras que los andamiajes de poli-4-hidroxibutirato favorecen el crecimiento natural del tejido. El ensayo STANCE de BD sobre GalaFLEX LITE destaca las mallas bioabsorbibles que abordan la recurrencia de contractura capsular del 54% en cirugías de revisión. Estas innovaciones están reformulando los criterios de adquisición hospitalaria hacia el ahorro de costes a largo plazo y los resultados reportados por los pacientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Material:

La Malla Biológica Gana Terreno frente a la SiliconaLa silicona mantuvo el 45,05% de la participación en el mercado de reconstrucción mamaria en 2025, respaldada por décadas de perfeccionamiento y recientes autorizaciones de la Administración de Alimentos y Medicamentos de Estados Unidos para opciones de mayor volumen. Sin embargo, la malla biológica lidera el crecimiento con una CAGR del 8,74%, ya que los cirujanos buscan materiales que promuevan la integración tisular vascularizada y reduzcan la inflamación crónica. Los implantes de solución salina siguen siendo relevantes para pacientes con preocupaciones específicas de seguridad, pero están perdiendo terreno gradualmente.

En paralelo, las mallas sintéticas enfrentan un mayor escrutinio por su permanencia y riesgo de infección, lo que impulsa la demanda de alternativas biodegradables. La investigación sobre la huella ambiental de las cadenas de suministro de implantes también favorece los materiales biológicos y biodegradables con menores impactos de carbono, alineando las políticas de adquisición con los objetivos ESG de los hospitales.

Por Técnica de Reconstrucción:

Los Enfoques Híbridos Conectan los Métodos TradicionalesLa reconstrucción basada en implantes representó el 63,85% del tamaño del mercado de reconstrucción mamaria en 2025 debido a su rapidez y menor complejidad técnica. Las técnicas híbridas que combinan el volumen del implante con el injerto autólogo de grasa se están expandiendo a una CAGR del 7,86%, ofreciendo un punto intermedio entre la estabilidad de la forma y la sensación natural. Los colgajos de tejido autólogo siguen siendo el estándar de referencia para los pacientes sometidos a radioterapia, pero están limitados por las restricciones de la fuerza laboral microquirúrgica.

La colocación pre-pectoral combinada con matrices dérmicas acelulares ofrece mejores resultados estéticos y tiempos de recuperación más cortos, animando a los cirujanos a adoptar flujos de trabajo híbridos. El injerto de grasa mejora aún más el contorno y la simetría, haciendo de los métodos híbridos una opción flexible adaptable a diversas anatomías de los pacientes.

Por Usuario Final:

Los Centros Ambulatorios Capturan Participación de MercadoLos hospitales representaron el 59,10% de los procedimientos en 2025, aunque los centros de cirugía ambulatoria crecen a una CAGR del 8,25% a medida que los pagadores enfatizan la contención de costes. Los Centros de Servicios de Medicare y Medicaid aumentaron los factores de conversión para centros de cirugía ambulatoria en 2025, haciendo que la reconstrucción ambulatoria sea financieramente atractiva. Las clínicas estéticas especializadas gestionan revisiones y aumentos complejos, ofreciendo atención personalizada pero a precios premium.

El mercado de reconstrucción mamaria se está descentralizando, con los centros de cirugía ambulatoria aprovechando tiempos de estancia más cortos y modelos de pago agrupado para ganar casos que tradicionalmente se realizaban en hospitales de servicio completo. Los fabricantes de dispositivos ahora orientan programas de formación y paquetes de equipos llave en mano específicamente para entornos de centros de cirugía ambulatoria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

Los Procedimientos Profilácticos Impulsan el CrecimientoLa reconstrucción oncológica post-mastectomía representó el 68,12% del tamaño del mercado de reconstrucción mamaria en 2025, pero los casos de mastectomía profiláctica se aceleran a una CAGR del 9,07%, influenciados por una mayor realización de pruebas genéticas y una mayor concienciación sobre el riesgo. Las reconstrucciones relacionadas con traumatismos y las congénitas siguen siendo segmentos más pequeños, aunque a menudo recurren a las técnicas híbridas más avanzadas debido a los desafíos anatómicos únicos.

La cobertura del seguro para la cirugía profiláctica en pacientes BRCA positivos bajo la Ley de Derechos de Salud de la Mujer y del Cáncer amplía la elegibilidad, y los pacientes más jóvenes suelen optar por implantes de gel cohesivo o bioimpresos que prometen menos revisiones a lo largo de su vida. Este cambio impulsa la demanda de líneas de dispositivos premium y servicios de seguimiento a largo plazo.

Análisis Geográfico

Mercado de Reconstrucción Mamaria en América del Norte

América del Norte lideró el mercado de reconstrucción mamaria con una participación del 37,25% en 2025, respaldada por mandatos federales de cobertura y una densa red de cirujanos plásticos certificados por juntas médicas. La región también alberga numerosos ensayos clínicos fundamentales, lo que permite un acceso más temprano a implantes de nueva generación y mallas biológicas. Se espera que la expansión del mercado se mantenga estable a medida que las herramientas de planificación asistidas por inteligencia artificial penetren en los grandes sistemas hospitalarios y en los centros de cirugía ambulatoria.

Mercado de Reconstrucción Mamaria en Asia-Pacífico

Asia-Pacífico es la región de mayor crecimiento, con una tasa de crecimiento anual compuesto (CAGR) proyectada del 8,85% hasta 2031. El aumento de la prevalencia del cáncer de mama, la expansión de los ingresos de la clase media y la normalización cultural de la reconstrucción impulsan los volúmenes de procedimientos, mientras que la tasa de reconstrucción inmediata del 11,2% en Japón ilustra el potencial latente. Las iniciativas gubernamentales para subsidiar la atención de mastectomía en China e India se están extendiendo gradualmente a la reconstrucción, abriendo un camino para implantes de costo optimizado y mallas fabricadas localmente.

Mercado de Reconstrucción Mamaria en EMEA y LATAM

Europa mantiene un crecimiento moderado bajo marcos de atención médica universal que garantizan un acceso básico, aunque la adopción de procedimientos varía según el país. América Latina y Oriente Medio/África siguen siendo mercados incipientes, con un crecimiento condicionado al desarrollo de infraestructura quirúrgica y a las alianzas de formación de profesionales clínicos. Las empresas multinacionales que localicen su producción y alineen sus carteras de productos con los niveles de reembolso regionales obtendrán ventajas de primer movimiento.

Panorama Competitivo

El mercado de reconstrucción mamaria muestra una concentración moderada. AbbVie-Allergan y Johnson & Johnson-Mentor dominan grandes bases instaladas a través de amplias carteras de implantes y una sólida distribución. Los implantes SmoothSilk de superficie texturizada de Motiva y los prototipos de sensores inteligentes de Establishment Labs ilustran la presión insurgente sobre los actores establecidos. La venta de activos de Sientra en abril de 2024 tras su quiebra pone de relieve la vulnerabilidad del nivel medio ante litigios y perturbaciones en la cadena de suministro.

Las respuestas estratégicas incluyen la diversificación de carteras y adquisiciones selectivas. La inversión de BD en andamiajes bioabsorbibles a través del ensayo GalaFLEX LITE la posiciona en el subsegmento de mallas de alto crecimiento, mientras que los actores más grandes están explorando asociaciones de IA para combinar plataformas de imagen con implantes premium. Mientras tanto, los fabricantes regionales en Asia-Pacífico ganan participación ofreciendo dispositivos de silicona con precios escalonados que cumplen con los estándares regulatorios locales.

Las barreras de entrada en la industria siguen siendo elevadas debido a los costes de aprobación de la Administración de Alimentos y Medicamentos de Estados Unidos y del Reglamento de Dispositivos Médicos de la UE, aunque la diferenciación tecnológica presenta vías de entrada viables. Las empresas capaces de integrar análisis de datos, materiales sostenibles y apoyo a la formación de cirujanos superarán a sus competidores en un mercado que evoluciona de implantes de consumo masivo hacia soluciones de reconstrucción integrales.

Líderes de la Industria de Reconstrucción Mamaria

GC Aesthetics plc

AbbVie (ALLERGAN)

Johnson & Johnson

Establishment Labs SA

Sientra Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Reconstrucción Mamaria Cubiertas en este Informe

- AbbVie (ALLERGAN)

- Johnson & Johnson

- Sientra

- Establishment Labs

- GC Aesthetics plc

- Polytech Health & Aesthetics

- RTI Surgical

- Groupe Sebbin

- Integra LifeSciences

- Silimed

- Laboratoires Expanscience

- Ideal Implant Inc.

- BellaSeno GmbH

- CollPlant Biotechnologies

- Stratasys

- HansBiomed Co. Ltd.

- Motiva USA LLC

- Tissue Regenix

- Decomedical S.r.l.

- Implantech Associates

Leer el Análisis de las Empresas del Mercado de Reconstrucción Mamaria

Desarrollos Recientes de la Industria en el Mercado de Reconstrucción Mamaria

- Marzo de 2025: BD inscribió al primer paciente en el estudio STANCE que evalúa los andamiajes bioabsorbibles GalaFLEX LITE para la reducción de la contractura capsular en la revisión de implantes mamarios.

- Diciembre de 2024: Johnson & Johnson obtuvo la aprobación de la Administración de Alimentos y Medicamentos de Estados Unidos para los implantes MENTOR MemoryGel Enhance en tamaños de 930 cc a 1.445 cc, dirigidos a necesidades de reconstrucción de mayor volumen.

Mercado de Reconstrucción Mamaria Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de reconstrucción mamaria como el valor generado por productos quirúrgicos y soluciones auxiliares utilizados para restaurar la forma del seno después de una mastectomía o extirpación mamaria profiláctica, incluidos implantes, expansores tisulares, matrices dérmicas acelulares y consumibles para colgajos autólogos. Los procedimientos de aumento puramente cosmético, corrección de ginecomastia o reparación de deformidades congénitas quedan fuera de este alcance.

Exclusión del alcance: Las cirugías de revisión realizadas diez o más años después de la reconstrucción original no se contabilizan porque responden al envejecimiento del dispositivo y no al evento oncológico índice.

Segmentos cubiertos en este informe

- Por Producto

- Implantes Mamarios

- Expansores Tisulares

- Matrices Dérmicas Acelulares (Biológicas, Sintéticas)

- Andamiajes Bioimpresos en 3D e Implantes Regenerativos

- Otros Productos Complementarios (prótesis de complejo areola-pezón, dispositivos de fijación)

- Por Tipo de Material

- Silicona

- Solución Salina

- Tejido Autólogo

- Malla Biológica

- Malla Sintética

- Por Técnica de Reconstrucción

- Basada en Implantes

- Tejido Autólogo

- Híbrida

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Estéticas Especializadas

- Por Aplicación

- Reconstrucción Oncológica Post-Mastectomía

- Mastectomía Profiláctica

- Traumatismo y Deformidad Congénita

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Las entrevistas con cirujanos oncológicos, especialistas en reconstrucción, gestores de suministros hospitalarios y pagadores regionales en América del Norte, Europa y Asia-Pacífico nos permitieron validar las tasas de conversión de mastectomía a reconstrucción, las bandas de precios típicas de los dispositivos y los próximos cambios de política. Las encuestas de seguimiento capturaron matices de la trayectoria del paciente que están ausentes en las estadísticas públicas, lo que nos permitió ajustar con precisión los supuestos de temporalidad.

Investigación documental

Comenzamos con estadísticas oncológicas y de procedimientos de GLOBOCAN, el Observatorio del Cáncer de la OMS, la American Society of Plastic Surgeons y Eurostat, que anclan los volúmenes quirúrgicos nacionales.

Los archivos de aprobación y retiro de dispositivos de la base de datos PMA de la FDA de EE. UU., el registro de marcado CE de la EMA y las órdenes provisionales de Health Canada informaron los plazos de disponibilidad de los productos.

Los insumos de costos y reembolso se obtuvieron de los datos de Medicare Physician/Supplier, las hojas de tarifas del NHS y el calendario de honorarios del MHLW de Japón.

Las señales financieras obtenidas a través de D&B Hoovers y Dow Jones Factiva nos ayudaron a rastrear las variaciones de ingresos entre los principales proveedores de implantes, mientras que los artículos de PubMed en Plastic and Reconstructive Surgery aclararon las técnicas emergentes que desplazan la combinación hacia reconstrucciones prepectorales e híbridas.

Las fuentes anteriores son ilustrativas; se revisaron muchas referencias adicionales abiertas y propietarias para garantizar la exhaustividad.

Dimensionamiento del mercado y pronóstico

Un modelo descendente parte de la incidencia de cáncer de mama femenino a nivel de país, aplica ratios de adopción quirúrgica y luego superpone tasas de reconstrucción específicas por procedimiento para construir un conjunto de casos abordables. Las verificaciones ascendentes, los consolidados de ingresos de proveedores y las estimaciones de precio de venta promedio muestral x unidades calibran los totales. Los factores clave incluyen la progresión del ASP de implantes, la prevalencia de procedimientos con colgajos, la amplitud de cobertura de los aseguradores, el cambio hacia la cirugía ambulatoria y la adopción emergente de andamiajes 3D. Un modelo ARIMA multivariante proyecta cada factor, y las bandas de escenarios acordadas con los cirujanos entrevistados delimitan el pronóstico hasta 2030. Las brechas de datos, como los volúmenes ambulatorios no reportados, se cubren mediante proxies regionales que posteriormente se someten a pruebas de estrés con nuevas llamadas primarias.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres niveles: indicadores automáticos de anomalías, verificaciones entre pares de analistas y aprobación de nivel superior. Las variaciones que superan +/-5% respecto a la tendencia histórica o los puntos de referencia externos desencadenan un nuevo contacto con los expertos. Los informes se actualizan cada año, con revisiones intermedias si los retiros de dispositivos, las reformas de codificación o los cambios importantes en el reembolso alteran materialmente la línea de base.

Cómo se compara el tamaño del mercado de reconstrucción mamaria de Mordor Intelligence con otras estimaciones publicadas

Los números publicados difieren porque las empresas eligen combinaciones de productos, amplitudes geográficas y cadencias de actualización distintas. Divulgamos nuestro alcance inclusivo de dispositivos pero específico por procedimiento y lo actualizamos anualmente, lo que estabiliza las comparaciones.

Los principales impulsores de brechas incluyen competidores que contabilizan aumentos cosméticos, que utilizan ASP de lista en lugar de transaccionados, o que proyectan volúmenes de 2021 sin nuevos datos de incidencia de cáncer.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 1,77 B | Mordor Intelligence | - |

| USD 2,10 B (2024) | Global Consultancy A | Incluye implantes cosméticos y redondea a los precios de lista del fabricante |

| USD 1,57 B (2023) | Industry Association B | Excluye ADM y consumibles para colgajos; limitado a cinco regiones |

La comparación muestra que nuestro alcance claramente definido, las variables de doble fuente y las revisiones anuales proporcionan una línea de base equilibrada y reproducible en la que los clientes pueden confiar para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de reconstrucción mamaria?

El mercado está valorado en USD 1.900 millones en 2026 y se proyecta que alcance USD 2.670 millones en 2031.

¿Qué región crece más rápido en procedimientos de reconstrucción mamaria?

Asia-Pacífico muestra el mayor crecimiento, con una previsión de CAGR del 8,85% hasta 2031 debido al aumento de la incidencia del cáncer y la expansión del reembolso.

¿Por qué se consideran disruptivos los implantes bioimpresos en 3D?

Permiten formas personalizadas y favorecen el crecimiento natural del tejido, reduciendo las cirugías de revisión e impulsando una CAGR del 14,64% para el segmento.

¿Cómo influyen las políticas de reembolso en el crecimiento del mercado?

Los mandatos ampliados como la Ley de Derechos de Salud de la Mujer y del Cáncer cubren los procedimientos de reconstrucción y simetría, impulsando el acceso de los pacientes y los volúmenes de procedimientos.

¿Qué preocupaciones de seguridad afectan la elección de implantes?

Problemas como el linfoma anaplásico de células grandes asociado a implantes mamarios y la contractura capsular llevan a los cirujanos hacia productos de superficie lisa y biológicos con mejores perfiles de seguridad a largo plazo.

¿Son importantes los centros de cirugía ambulatoria para la futura expansión del mercado?

Sí, los centros de cirugía ambulatoria crecen a una CAGR del 8,25% a medida que los pagadores favorecen los entornos ambulatorios rentables, aumentando la demanda de implantes de recuperación rápida y herramientas de planificación con IA.

Última actualización de la página el: