Tamaño y Cuota del Mercado de Construcción de Polonia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 93.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 99.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 130.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.63% CAGR |

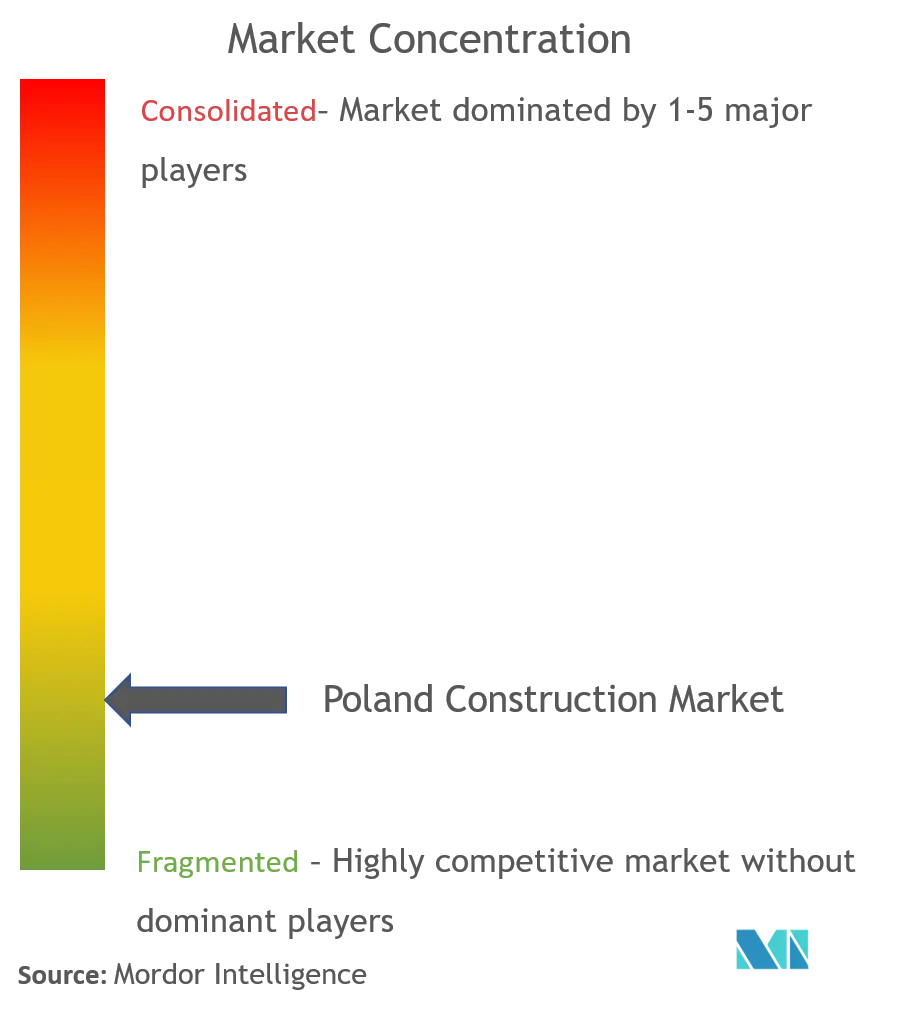

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Polonia por Mordor Intelligence

El tamaño del Mercado de Construcción de Polonia fue valorado en 93,99 mil millones de USD en 2025 y se estima que crecerá desde 99,28 mil millones de USD en 2026 hasta alcanzar los 130,62 mil millones de USD en 2031, a una CAGR del 5,63% durante el período de previsión (2026-2031). Las sólidas entradas del Mecanismo de Recuperación y Resiliencia de la UE, un giro estratégico hacia activos de energía renovable y el apetito del sector privado por la vivienda sustentan esta expansión sostenida en el mercado de construcción de Polonia. Las oportunidades son más sólidas donde los objetivos de transición energética se cruzan con la modernización del transporte, lo que permite a los contratistas que dominan las energías renovables a escala de red, la logística eólica marina y las obras ferroviarias de alta velocidad asegurar márgenes premium. La vivienda volumétrica prefabricada está escalando rápidamente a medida que el Fondo Estatal de Desarrollo acelera la oferta construida en fábrica, mientras que las reformas vinculadas a criterios ESG impulsan los volúmenes de renovación en el sector inmobiliario comercial. La intensidad competitiva sigue siendo elevada porque ninguna empresa supera una cuota de ingresos del 5%, aunque el conocimiento especializado en plantas de cemento con captura de carbono y cimentaciones marinas permite a los actores más pequeños ganar contratos de alto valor.

Conclusiones Clave del Informe

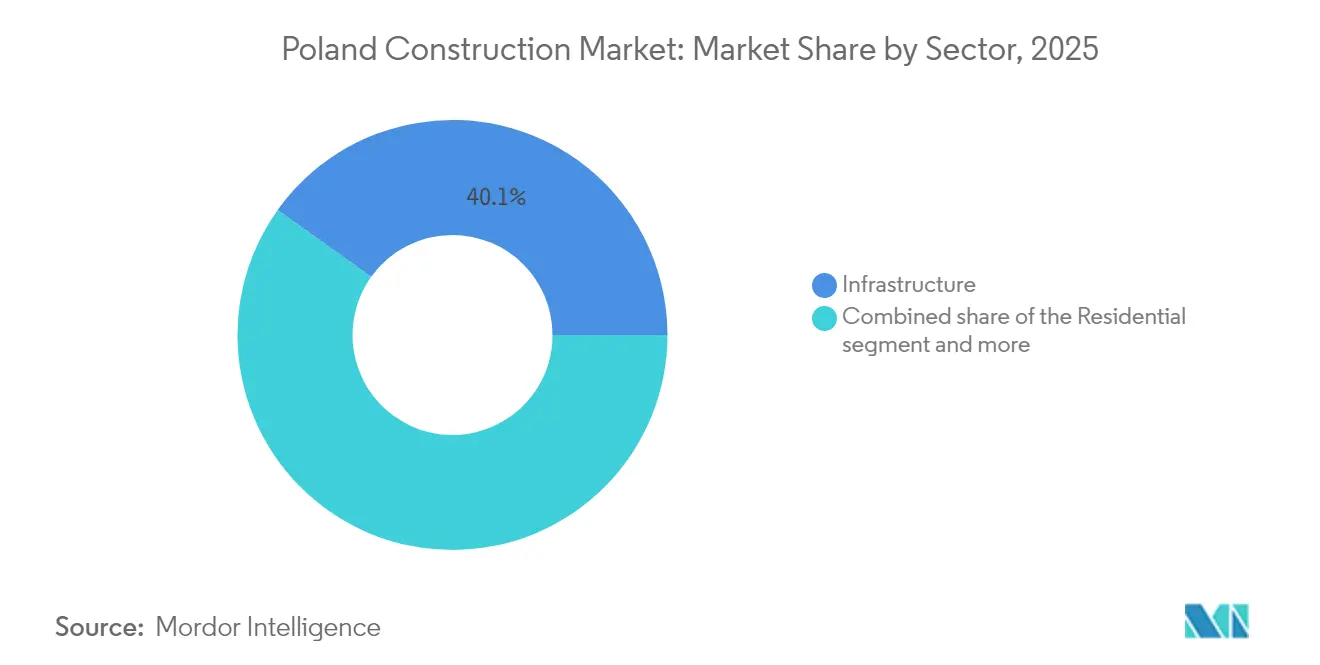

- Por sector, la construcción de infraestructuras lideró con el 40,12% de la cuota del mercado de construcción de Polonia en 2025, y la construcción residencial se está expandiendo a una CAGR del 6,76% hasta 2031.

- Por tipo de construcción, las nuevas obras representaron el 68,12% del tamaño del mercado de construcción de Polonia en 2025, mientras que la renovación crece a una CAGR del 5,73% hasta 2031.

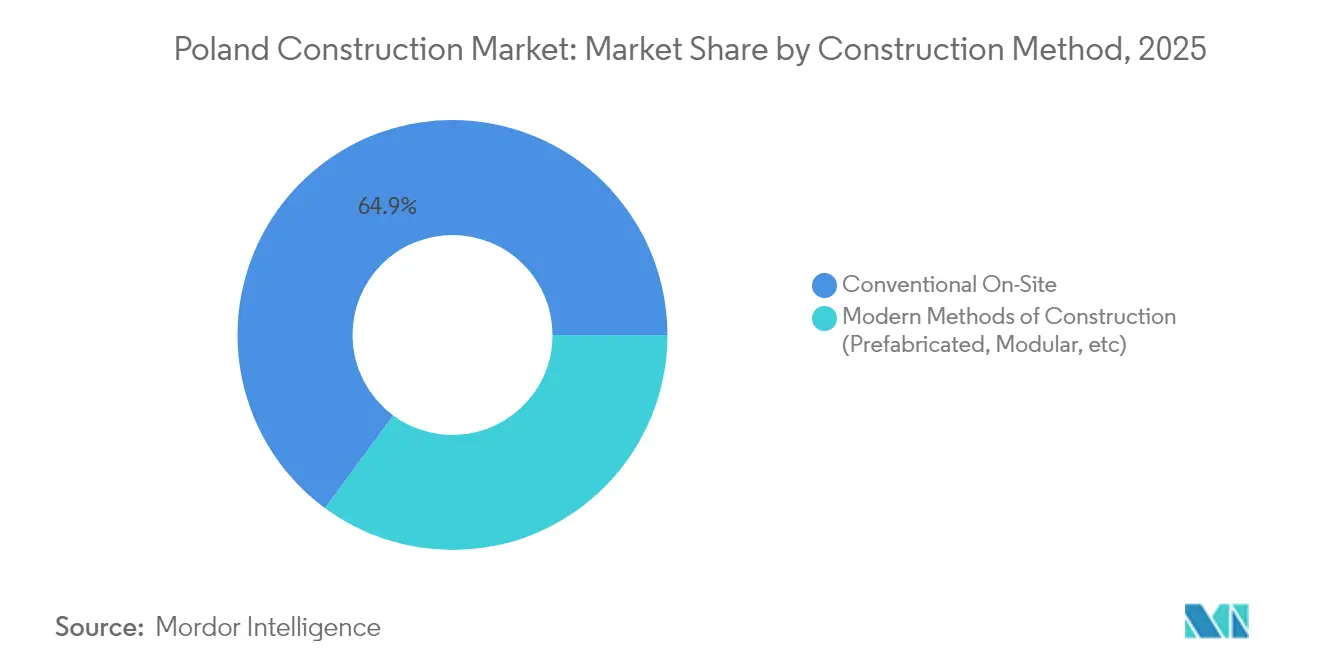

- Por método de construcción, las técnicas convencionales en obra representaron el 64,90% de la cuota en 2025, mientras que los métodos modernos avanzan a una CAGR del 11,62% hasta 2031.

- Por fuente de inversión, las entidades públicas controlaron el 52,10% de la financiación de proyectos en 2025, aunque la inversión privada crece rápidamente a una CAGR del 7,01% hasta 2031.

- Por geografía, Varsovia representó el 25,40% de los ingresos en 2025; se proyecta que el Resto de Polonia se acelere a una CAGR del 6,24% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado de Construcción de Polonia

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entrada de fondos del Mecanismo de Recuperación y Resiliencia de la UE | +1.8% | Nacional, con concentración en Varsovia, Cracovia, Gdańsk | Medio plazo (2-4 años) |

| Rápido proceso de modernización urbana ferroviaria y viaria | +1.2% | Nacional, con ganancias tempranas en los corredores de Varsovia, Łódź y Wrocław | Largo plazo (≥ 4 años) |

| Inversión de capital en renovables a escala de red impulsada por REPowerEU | +1.1% | Regiones costeras (Pomerania), con desbordamiento hacia el centro de Polonia | Largo plazo (≥ 4 años) |

| Demanda de edificios ecológicos vinculada a criterios ESG por parte de los ocupantes | +0.9% | Varsovia, Cracovia, principales áreas metropolitanas | Medio plazo (2-4 años) |

| Vivienda volumétrica prefabricada promovida por el Fondo Estatal de Desarrollo | +0.6% | Nacional, con foco en municipios más pequeños | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Entrada de Fondos del Mecanismo de Recuperación y Resiliencia de la UE

Polonia obtuvo 64,58 mil millones de USD en el marco del Mecanismo de Recuperación y Resiliencia de la UE, convirtiéndose en el tercer mayor beneficiario del bloque. Casi el 47% está destinado a proyectos ecológicos, anticipando la demanda de contratistas especializados en megaproyectos de energía y transporte. Los gobiernos locales ya recibieron 16,75 mil millones de USD en 2024, desembolsando 6,75 mil millones de USD en programas de modernización térmica que cubren 380.000 viviendas, lo que comprime los plazos de licitación. La velocidad de financiación supera los promedios históricos de la UE, beneficiando a las empresas con redes de contratación consolidadas. Una asignación específica de 925 millones de USD para Aire Limpio mantiene el retraso en renovaciones activo hasta 2027[1]Parlamento Europeo, "Ficha de País de Polonia del Mecanismo de Recuperación y Resiliencia," Parlamento Europeo, europarl.europa.eu.

Rápido Proceso de Modernización Urbana Ferroviaria y Viaria

El proyecto Centralny Port Komunikacyjny sustenta la construcción de 2.000 kilómetros de ferrocarril de alta velocidad que se extiende hasta 2035, mientras que el contrato del túnel de Łódź, valorado en 440 millones de USD, ilustra la complejidad técnica que favorece a los consorcios especializados. Los planes paralelos de carreteras destinan 75 mil millones de USD a 2.500 kilómetros de autopistas, y las extensiones regulatorias hasta 2026 proporcionan certeza de planificación para activos a largo horizonte. Los centros multimodales fusionarán nodos aéreos, ferroviarios y viarios, generando obras complementarias en parques logísticos y terminales intermodales[2]Katarzyna Głowacka, "Plan Maestro de Ferrocarril de Alta Velocidad 2035," Centralny Port Komunikacyjny, cpk.pl.

Demanda de Edificios Ecológicos Vinculada a Criterios ESG por Parte de los Ocupantes

Más del 40% del parque de oficinas de Varsovia cuenta actualmente con certificaciones ecológicas, una tasa superior a la media mundial que eleva la sostenibilidad a un requisito previo para el arrendamiento. Las próximas normativas de la UE harán obligatorio el estatus de emisión cero para los activos comerciales en 2030, lo que obligará a los propietarios a iniciar reformas profundas o a asumir depreciaciones. El promotor industrial Panattoni demostró resiliencia de costes al lograr la calificación BREEAM Outstanding en su instalación de Szczecin con reducciones del 50,8% de CO₂, mostrando cómo los ocupantes aceptan un aumento de precio a cambio de una menor huella de carbono operacional. Las subvenciones gubernamentales por valor de 2 mil millones de USD para mejoras térmicas extienden los incentivos ecológicos a los promotores residenciales.

Inversión de Capital en Renovables a Escala de Red Impulsada por REPowerEU

Polonia tiene previsto instalar 26,8 GW de capacidad solar para 2025, lo que requiere un importante refuerzo de la red eléctrica. El parque eólico marino Baltica 2 por sí solo desencadena 3 mil millones de USD en obras de construcción, mientras que el operador de la red estatal está inyectando 16 mil millones de USD en mejoras de transmisión hasta 2034. Estos compromisos anclan pipelines plurianuales para contratistas especializados en cableado de alta tensión, cimentaciones submarinas y modernizaciones portuarias[3]Waldemar Bucior, "Plan de Expansión de la Red Eléctrica Nacional de Polonia 2024-2034," Polskie Sieci Elektroenergetyczne, pse.pl.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez aguda de mano de obra cualificada e inflación salarial | -1.4% | Nacional, con impacto severo en las áreas metropolitanas de Varsovia y Cracovia | Corto plazo (≤ 2 años) |

| Precios volátiles al contado del cemento y el acero vinculados a los costes del RCDE | -0.8% | Nacional, con concentración manufacturera en Silesia y Małopolska | Medio plazo (2-4 años) |

| Los prolongados recursos en materia de permisos ambientales están ralentizando los proyectos | -0.6% | Nacional, con retrasos particulares en los proyectos de energía renovable | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda de Mano de Obra Cualificada e Inflación Salarial

Los salarios en la construcción aumentaron un 15% en 2024 a medida que se redujo la reserva de mano de obra, erosionando los márgenes de las pequeñas empresas dependientes de trabajadores de baja cualificación. Las primas salariales alemanas atraen a los trabajadores especializados al extranjero y dejan a los contratistas nacionales buscando desesperadamente electricistas, soldadores y operadores de grúas. Los puestos de dirección e ingeniería también enfrentan escasez, añadiendo cuellos de botella de supervisión a las complejas obras ferroviarias y energéticas. Las políticas favorables a la inmigración ofrecen cierto alivio, aunque la productividad se resiente cuando la formación lingüística está ausente.

Precios Volátiles al Contado del Cemento y el Acero Vinculados a los Costes del Régimen de Comercio de Derechos de Emisión (RCDE)

Las normas de carbono de la UE eliminarán progresivamente los derechos de CO₂ gratuitos para 2034, obligando a las plantas de cemento polacas a gastar entre 400 y 500 millones de USD cada una en tecnologías de captura. Los costes de transición repercuten en la cadena de suministro a medida que los productores trasladan los recargos vinculados a las emisiones. Los fabricantes de acero que avanzan hacia el hierro de reducción directa basado en hidrógeno enfrentan aumentos de capital similares, perturbando los ritmos de entrega de barras de refuerzo y chapas. El Mecanismo de Ajuste en Frontera por Carbono puede amortiguar a los molinos locales, pero eleva los costes de insumos para los constructores, lo que lleva a plazos de contratación más cortos y primas de riesgo más elevadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: Dominio de la Infraestructura en Medio de la Aceleración Residencial

La infraestructura controló el 40,12% de la cuota del mercado de construcción de Polonia en 2025, mientras que los proyectos residenciales están proyectados para una CAGR del 6,76% hasta 2031. El gobierno canaliza las subvenciones de la UE hacia túneles ferroviarios y autopistas que requieren experiencia especializada en diseño y construcción, lo que apoya márgenes de beneficio más elevados que los bloques de oficinas convencionales. Mientras tanto, la escasez de vivienda eleva el inicio de construcción de apartamentos en Varsovia, Poznań y ciudades secundarias, una tendencia amplificada por el subsidio «Mieszkanie na start» para compradores de primera vivienda. La construcción industrial y logística también prospera con la demanda de relocalización, llenando el retraso de almacenes a lo largo de los corredores S8 y A2.

Es evidente una divergencia en los perfiles de riesgo: los consorcios de infraestructuras enfrentan diseños prolongados y escrutinio en licitaciones públicas, pero la visibilidad de ingresos es sólida una vez emitida la orden de inicio. Los promotores residenciales se mueven más rápido, pero asumen una mayor exposición al ciclo de ventas. Los contratistas que se diversifican entre ambos segmentos se cubren ante las oscilaciones cíclicas, aprovechando los ingresos viarios estatales para capear las desaceleraciones del sector privado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Construcción: La Renovación Gana Impulso

Las nuevas obras representaron el 68,12% del mercado de construcción de Polonia en 2025, aunque la renovación se está compoundando al 5,73% anual, reflejando los mandatos de la UE de emisión cero. Más del 70% del parque de oficinas existente no cumple los umbrales de energía de 2030, y los propietarios se apresuran a instalar bombas de calor, paneles solares en azoteas y sistemas de gestión de edificios en renovación. Los incentivos que suman 925 millones de USD en el marco del programa Aire Limpio mejoran los plazos de recuperación del aislamiento térmico de viviendas, mientras que los propietarios persiguen alquileres más elevados mejorando los activos de Clase B a la categoría ecológica.

A pesar de su base más pequeña, la renovación ofrece una tramitación más rápida de permisos y menos bloqueos de capital en reservas de suelo que los proyectos de nueva planta. Los nuevos proyectos ahora incorporan ingeniería ESG desde el primer día —medición inteligente, integración fotovoltaica o materiales de bajo carbono—, lo que eleva la complejidad del diseño y los costes de referencia. Las empresas con equipos tanto de demolición y reforma como de nueva construcción capturan flujos de trabajo de extremo a extremo, incrementando la cartera por cliente.

Por Método de Construcción: La Revolución del Prefabricado se Acelera

Las obras convencionales en obra representaron el 64,90% en 2025; no obstante, las construcciones modulares están creciendo a una CAGR del 11,62%. Los actores del mercado de construcción de Polonia están trasladando cada vez más la ampliación de aulas, residencias de estudiantes e instalaciones sanitarias a las fábricas, reduciendo los tiempos de construcción durante los rigurosos inviernos bálticos. Las subvenciones del Fondo Estatal de Desarrollo cubren subsidios de intereses para compradores municipales de unidades volumétricas, catalizando proyectos piloto en Pomerania y Podlaskie.

Las mejoras de calidad son mensurables —tolerancias ajustadas y reducción de residuos—, aunque las normas de financiación siguen siendo un obstáculo porque los bancos todavía aplican modelos de pago por etapas adaptados al avance de la obra. Los reguladores permiten ahora las unidades modulares en licitaciones públicas, un punto de inflexión que podría impulsar el prefabricado hacia una cuota de dos dígitos para 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Fuente de Inversión: El Sector Privado Supera el Crecimiento Público

La financiación pública aportó el 52,10% del volumen del sector en 2025, pero se prevé que la inversión privada se acelere a una CAGR del 7,01%. Los promotores aprovecharon los sólidos rendimientos del alquiler para lanzar torres de construcción para alquiler en Varsovia y Gdańsk, mientras que las multinacionales invirtieron 13,85 mil millones de USD de inversión extranjera directa en nuevas fábricas que requieren almacenes y suministros llave en mano.

Los organismos públicos siguen siendo el ancla de los megaproyectos —ferrocarril de alta velocidad, nodos de red eólica marina y bases militares—, aunque se enfrentan a topes presupuestarios municipales hasta que los desembolsos de la UE fluyan de manera ininterrumpida. El capital privado, por el contrario, puede dar luz verde a los proyectos en cuestión de semanas, adjudicando contratos de diseño-construcción-financiación sin aprobación política multinivel. Las estructuras híbridas, como el programa «Kaszubia» de 62,5 mil millones de USD, revelan cómo la financiación mixta acelera los pipelines de proyectos.

Análisis Geográfico

Varsovia generó el 25,40% del tamaño del mercado de construcción de Polonia en 2025, impulsada por infraestructuras emblemáticas como el hub Centralny Port Komunikacyjny, valorado en 7 mil millones de USD. La escasez de suelo en la capital infla los precios hasta 5.500 USD por metro cuadrado, motivando las construcciones en vertical y las reurbanizaciones de suelos contaminados. El distrito de Żerań añadirá por sí solo 12.000 apartamentos en 25 años, y las entregas de oficinas se modulan para mantener una vacancia inferior al 10%, lo que garantiza una contratación estable de los contratistas de acondicionamiento.

Cracovia ancla el segundo mayor pipeline regional. El estatus de Patrimonio de la Humanidad de la UNESCO modera la altura del horizonte urbano, pero apoya precios residenciales premium. El complejo de 551 unidades Bagry Park y el centro científico Cogiteon, valorado en 43 millones de USD, ilustran cómo los motores culturales y de vivienda convergen en el magnetismo laboral tecnológico de la ciudad. Los promotores se posicionan cerca de las extensiones de tranvía que reducen los tiempos de desplazamiento hasta la Zona Económica Especial, donde multinacionales como Cisco amplían sus centros de I+D.

Las ciudades del Resto de Polonia —Gdańsk, Poznań y Wrocław— avanzan a una CAGR del 6,24%. Gdańsk se beneficia del efecto multiplicador de la energía eólica marina a medida que avanzan las mejoras portuarias; Poznań aprovecha los suelos contaminados como Portowo para añadir 3.000 viviendas; Wrocław se beneficia del futuro ferrocarril de alta velocidad que reducirá a la mitad los tiempos de viaje a Varsovia. Los menores costes del suelo y una tramitación de permisos más ágil atraen a compradores de primera vivienda e inversores logísticos, impulsando acuerdos de almacenes a medida a lo largo del corredor A4.

Panorama Competitivo

El mercado de construcción de Polonia está muy fragmentado; las 40 principales empresas combinaron 19,25 mil millones de USD en ingresos en 2023, aunque ninguna empresa superó el 5% de cuota. Budimex lideró con una cuota del 3,9% sobre una facturación de 2,45 mil millones de USD, seguida de Strabag y PORR. La fragmentación otorga espacio a los especialistas de nicho: las habilidades de Transkol en señalización ferroviaria le valieron su adquisición por parte de Mirbud por 19,4 millones de USD, lo que proporciona un trampolín hacia el presupuesto de mejora ferroviaria de PKP PLK de 20 mil millones de USD.

La adopción tecnológica diferencia a los competidores. El despliegue de BIM 5D de Strabag en el Hospital Bielański, valorado en 27 millones de USD, mejoró la precisión en la detección de conflictos y redujo la holgura de los plazos, demostrando la madurez digital que los compradores públicos recompensan ahora. La diversificación internacional se acelera; Budimex cuenta con 4,5 mil millones de USD en contratos internacionales para compensar una meseta doméstica proyectada en 10 años. Las infraestructuras de energía renovable, las reformas de plantas de cemento con captura de carbono y las instalaciones militares emergen como nichos de espacio en blanco donde la precalificación técnica restringe los grupos de licitadores, apoyando márgenes más saludables.

Los contratistas más pequeños buscan respaldo de capital privado para escalar. La participación del 80% de Enterprise Investors en Expobud Domy marca una tendencia hacia la consolidación, ofreciendo la profundidad de capital circulante necesaria para los pipelines de vivienda modular. Sin embargo, el sector de la construcción de Polonia todavía presenta una larga cola de microempresas que atienden la demanda local de renovación, perpetuando la fragmentación en el extremo inferior.

Líderes del Sector de la Construcción de Polonia

BUDIMEX SA

Skanska SA

Strabag Sp. z o.o.

PORR SA

Warbud SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Budimex anunció un plan de expansión global, citando 18 mil millones de USD en contratos y márgenes operativos del 8% a medida que la demanda de infraestructuras domésticas alcanza su punto máximo.

- Marzo de 2025: Enterprise Investors adquirió el 80% de Expobud Domy, contratando a Gessel como asesor jurídico.

- Enero de 2025: Kajima Europe adquirió su tercer inmueble Student Depot en Varsovia, un proyecto de 628 habitaciones que comenzó su construcción en marzo de 2025 para su apertura en septiembre de 2026.

- Enero de 2025: Mirbud finalizó la adquisición de Transkol, especialista en ferrocarriles, por 19,4 millones de USD para apuntar a las licitaciones de PKP PLK.

Alcance del Informe del Mercado de Construcción de Polonia

El mercado de la construcción comprende los ingresos por ventas obtenidos por entidades (organizaciones, empresarios individuales y sociedades) que construyen edificios o proyectos de ingeniería. Este informe analiza a los actores clave y el panorama competitivo en el Mercado de Construcción de Polonia. El impacto del COVID-19 también ha sido incorporado y considerado durante el estudio.

El mercado de construcción de Polonia está segmentado por Sector (Residencial, Comercial, Industrial, Infraestructura (Transporte), Energía y Servicios Públicos). El informe ofrece el tamaño del mercado y las previsiones para el mercado de construcción polaco en valor (miles de millones de USD) para todos los segmentos anteriores.

| Residencial | Apartamentos/Condominios |

| Villas/Viviendas Unifamiliares | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logístico | |

| Otros | |

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas y otros) |

| Energía y Servicios Públicos | |

| Otros |

| Nueva Construcción |

| Renovación |

| Convencional en Obra |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) |

| Pública |

| Privada |

| Varsovia |

| Cracovia |

| Resto de Polonia (Pomerania (Gdańsk), Gran Polonia (Poznań), Baja Silesia (Wrocław)) |

| Por Sector | Residencial | Apartamentos/Condominios |

| Villas/Viviendas Unifamiliares | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logístico | ||

| Otros | ||

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas y otros) | |

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación | ||

| Por Método de Construcción | Convencional en Obra | |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) | ||

| Por Fuente de Inversión | Pública | |

| Privada | ||

| Por Geografía | Varsovia | |

| Cracovia | ||

| Resto de Polonia (Pomerania (Gdańsk), Gran Polonia (Poznań), Baja Silesia (Wrocław)) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de construcción de Polonia en 2026?

El tamaño del mercado de construcción de Polonia alcanzó los 99,28 mil millones de USD en 2026 y se proyecta que aumente hasta los 130,62 mil millones de USD en 2031.

¿Qué segmento crece más rápidamente en la construcción polaca?

La construcción residencial lidera el crecimiento con una CAGR del 6,76% hasta 2031, impulsada por la escasez de vivienda y los programas de subsidios.

¿Por qué está ganando terreno la construcción prefabricada?

Los métodos prefabricados reducen a la mitad los plazos de los proyectos y cuentan con el apoyo del Fondo Estatal de Desarrollo, lo que se traduce en una CAGR del 11,62% hasta 2031.

¿Qué área geográfica ofrece las mejores perspectivas de crecimiento?

Las regiones fuera de Varsovia, en particular Gdańsk, Poznań y Wrocław, se espera que se expandan a una CAGR del 6,24% gracias a las inversiones logísticas e industriales.

¿Cuán competitivo es el panorama de los contratistas?

Altamente fragmentado; ninguna empresa controla más del 5% de los ingresos, y las 40 principales capturaron conjuntamente 19,25 mil millones de USD en 2023.

Última actualización de la página el: