Tamaño y Participación del Mercado de Construcción de Centros de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 300.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 431.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Centros de Datos por Mordor Intelligence

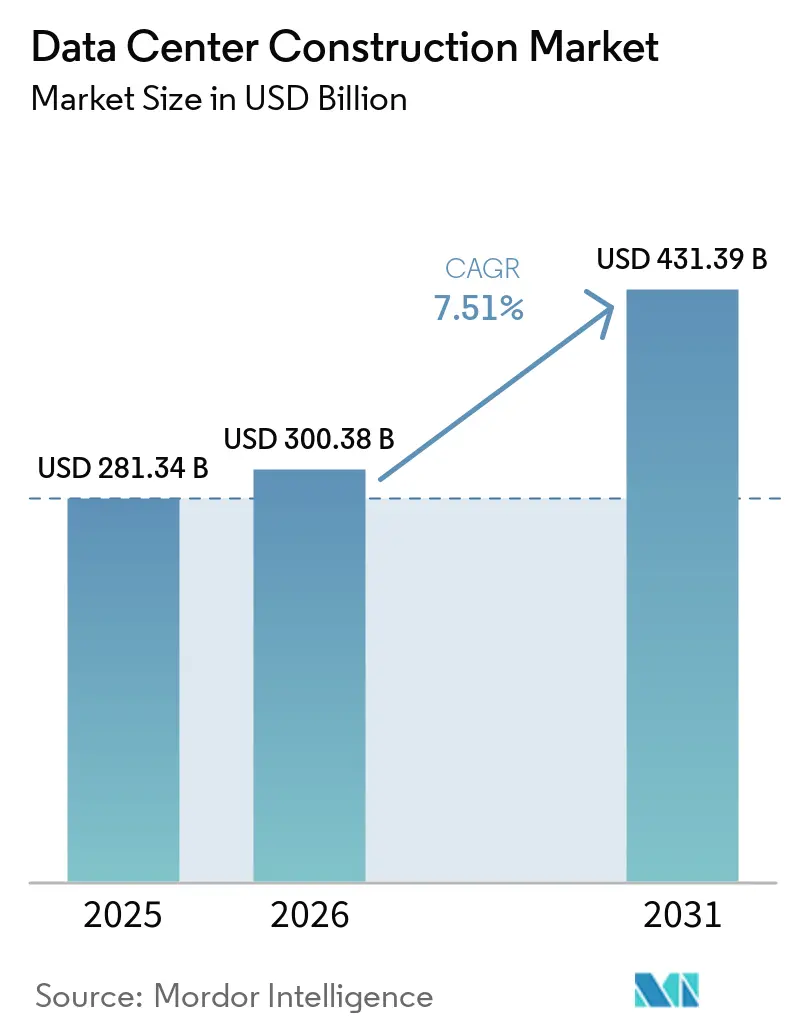

Se espera que el tamaño del Mercado de Construcción de Centros de Datos crezca de USD 281,34 mil millones en 2025 a USD 300,38 mil millones en 2026 y se prevé que alcance USD 431,39 mil millones para 2031 a una CAGR del 7,51% durante 2026-2031.

La creciente demanda de infraestructura de cómputo de grado soberano, el rápido despliegue de bastidores de IA de 40 kW–100 kW y las normas de depósito en red que requieren un uso intensivo de capital son las fuerzas decisivas que elevan los gastos del sector. Los desarrolladores priorizan la experiencia en enfriamiento líquido, la generación de energía en sitio y el inventario de terrenos energizados para reducir meses en los plazos de entrega. Al mismo tiempo, los sistemas mecánicos absorben una proporción creciente de los presupuestos a medida que los operadores se apresuran a cumplir con los umbrales de efectividad en el uso de energía cada vez más estrictos. La intensidad competitiva aumenta a medida que los principales gestores de construcción, los propietarios de instalaciones de coubicación y los especialistas en infraestructura perimetral compiten por contratos de hiperescala que ahora dominan el mercado de construcción de centros de datos.

Conclusiones Clave del Informe

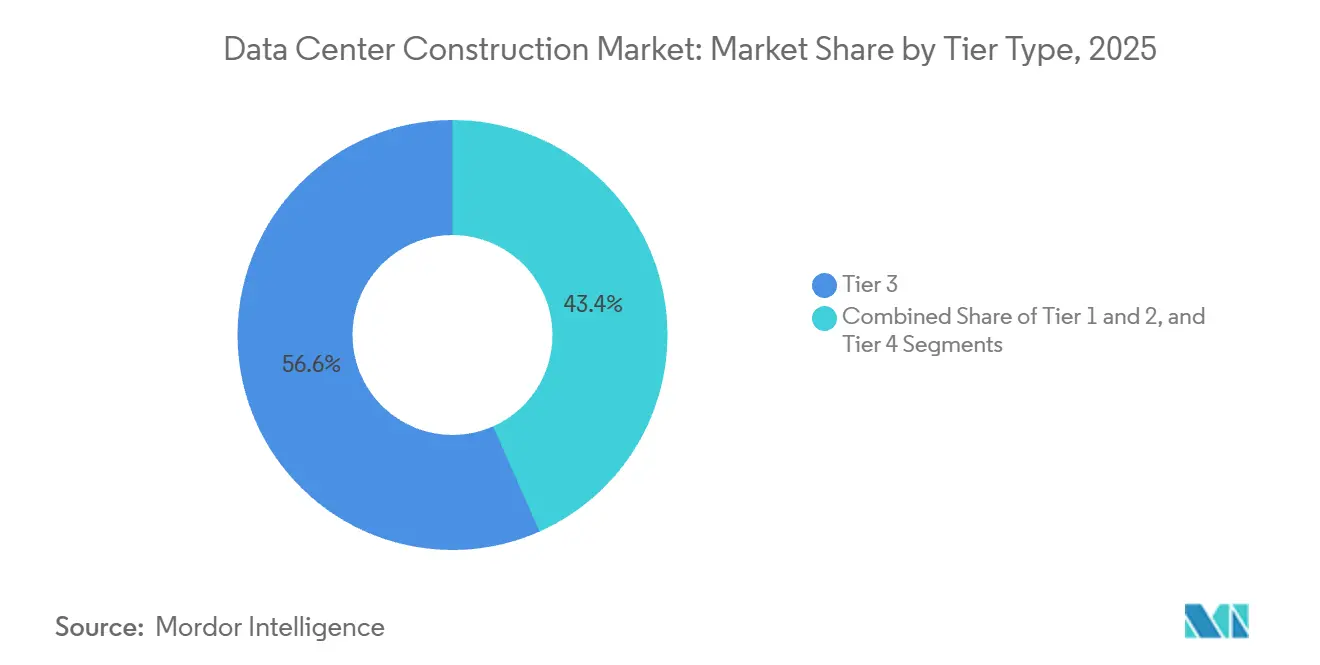

- Por tipo de nivel, las instalaciones de nivel 3 lideraron con el 56,64% de las instalaciones en 2025, mientras que las construcciones de nivel 4 se expanden a una CAGR del 8,12% hasta 2031.

- Por tamaño de centro de datos, los campus de hiperescala representaron el 58,49% del espacio en planta en 2025 y avanzan a una CAGR del 8,67% hasta 2031.

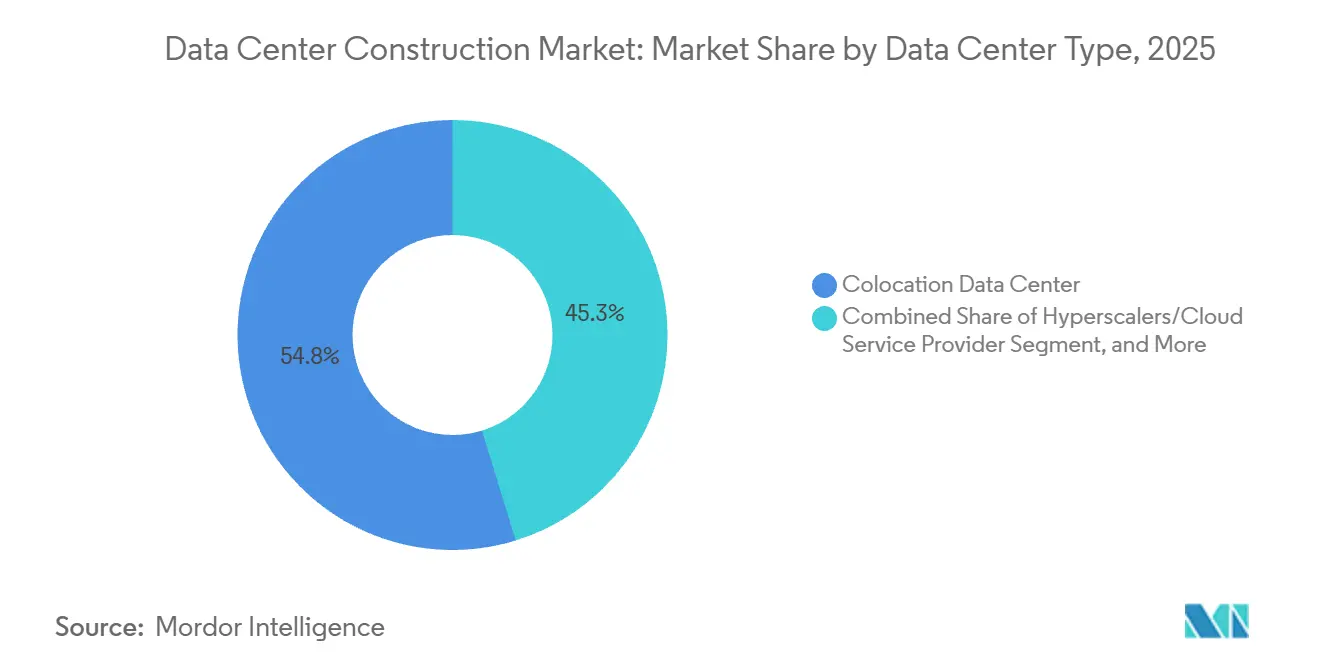

- Por tipo de centro de datos, los operadores de coubicación representaron el 54,75% de los ingresos en 2025, mientras que los hiperescaladores crecen a una CAGR del 9,12% hasta 2031.

- Por categoría de infraestructura, los sistemas eléctricos representaron el 39,95% de los presupuestos de 2025, aunque los sistemas mecánicos crecen a una CAGR del 9,31% hasta 2031.

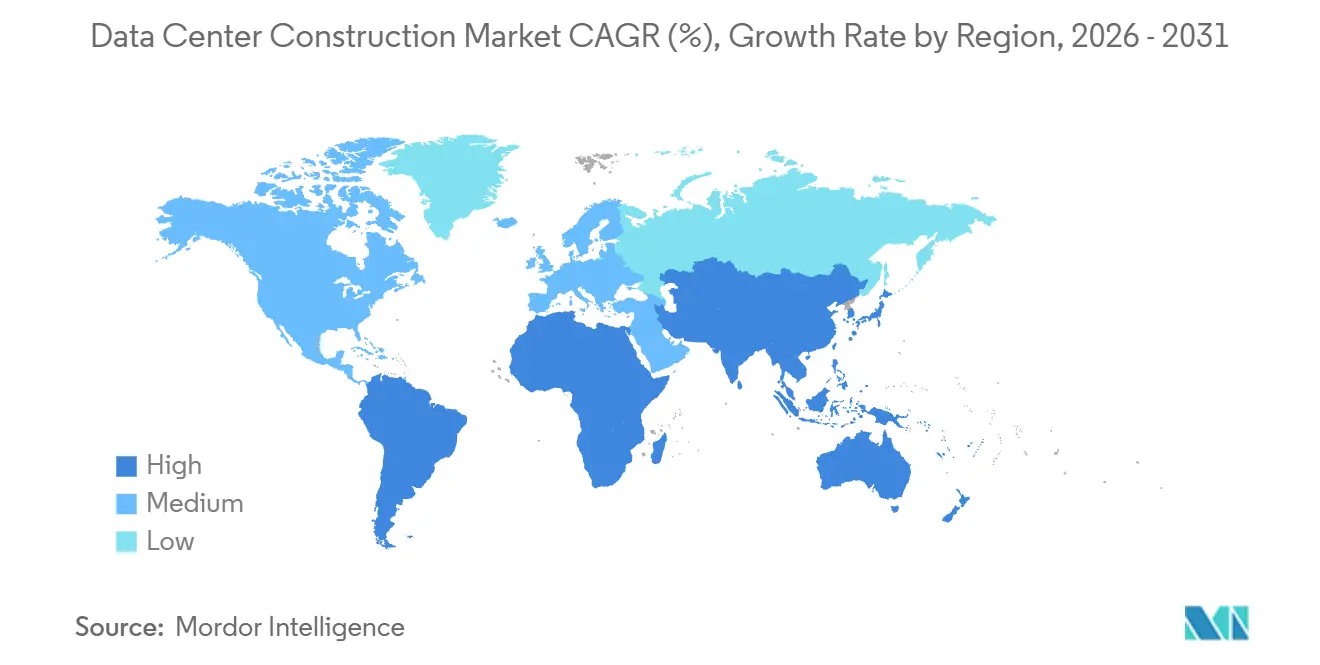

- Por geografía, América del Norte mantuvo una participación del 40,65% en 2025; se proyecta que Asia-Pacífico registre la CAGR más rápida del 9,71% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Construcción de Centros de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue de Pequeños Reactores Modulares en Sitio | +1.8% | América del Norte, Europa, APAC | Largo plazo (≥ 4 años) |

| Crecimiento de Aplicaciones en la Nube, IA y Big Data | +1.5% | Global, concentrado en América del Norte y APAC | Corto plazo (≤ 2 años) |

| Adopción Acelerada de Instalaciones de Hiperescala | +1.3% | América del Norte, Europa, APAC | Mediano plazo (2-4 años) |

| Surgimiento de Campus Especulativos de Terrenos Energizados | +1.2% | Medio Oeste de Estados Unidos, Países Nórdicos | Mediano plazo (2-4 años) |

| Aumento de Construcciones de Computación Perimetral | +0.9% | Centros metropolitanos globales | Corto plazo (≤ 2 años) |

| Mandatos de Energías Renovables que Configuran el Diseño | +0.8% | Europa, Costa Oeste de Estados Unidos, APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue de Pequeños Reactores Modulares en Sitio para Superar las Restricciones de la Red Eléctrica

Los desarrolladores consideran cada vez más los pequeños reactores modulares como la única opción libre de carbono capaz de suministrar carga base a escala de gigavatios dentro de plazos competitivos. El acuerdo de 500 MW de Google con Kairos Power firmado en 2024 permite la entrega antes de 2030 y evita las colas de interconexión de siete años. En 2025, Westinghouse y Data4 avanzaron en un plan para colocar unidades AP300 en campus franceses, reduciendo las pérdidas de transmisión y aislando a los operadores de los volátiles mercados de energía del día anterior. El apoyo federal se amplía; el Departamento de Energía de EE. UU. destinó USD 900 millones para agilizar la concesión de licencias, reduciendo el típico proceso de aprobación de una década.[1]Personal de Publicación, "Anuncio de Financiamiento del Programa de Pequeños Reactores Modulares de Generación III+," Departamento de Energía de EE. UU., energy.gov La restricción es el combustible, ya que la capacidad anual de uranio enriquecido de alta concentración soporta menos de diez reactores comerciales. En consecuencia, solo los hiperescaladores con grandes recursos financieros y equipos nucleares internos pueden garantizar la adquisición paralela de combustible y reactores, reforzando su ventaja en el mercado de construcción de centros de datos.

Crecimiento de Aplicaciones en la Nube, IA y Cargas de Trabajo de Big Data

La IA generativa y los clústeres de análisis ahora demandan entre 40 kW y 100 kW por bastidor, un salto que cuadruplica las cargas térmicas tradicionales. La construcción de 500 MW de OpenAI en Míchigan, anunciada en 2025, combina subestaciones personalizadas con amortiguadores de baterías para resistir las fluctuaciones de la red. El plan de capital de USD 80 mil millones de Microsoft destina el 60% a construcciones de centros de datos, subrayando la prioridad estratégica de poseer infraestructura de IA. La imprevisibilidad del tráfico a escala está llevando a los proveedores a alejarse de los módulos perimetrales de 2 MW hacia campus de hiperescala de 50 MW–200 MW, donde el margen de capacidad adicional absorbe los picos de inferencia sin penalizaciones de latencia. Sin embargo, la escasez de talento es inminente; dos tercios de los operadores tuvieron dificultades en 2025 para contratar técnicos capaces de poner en servicio circuitos de enfriamiento directo al chip e inmersión. Los contratistas que aseguran integradores de sistemas de enfriamiento con anticipación a menudo superan a sus rivales en el mercado hasta en un año, una ventaja decisiva en el mercado de construcción de centros de datos.

Adopción Acelerada de Instalaciones de Hiperescala

Los gobiernos estatales otorgan exenciones fiscales y tarifas de servicios públicos congeladas para captar campus de múltiples gigavatios que anclan el crecimiento regional. Vantage se comprometió con USD 25 mil millones para un megasitio en Texas en 2025 que abarca 2 000 acres y entrega 2 GW de carga de TI, el proyecto individual más grande de la industria. Meta inició la construcción de una instalación de 900 MW en Wisconsin aprovechando la energía hidroeléctrica cercana para cumplir su objetivo de energía 100% renovable. Tales construcciones canalizan capital hacia corredores con energía barata, aunque la cola de interconexión de PJM se disparó a 270 GW en 2025, requiriendo depósitos del 20% mucho antes de la construcción. Las empresas de coubicación más pequeñas no pueden absorber estos costos, cediendo participación de mercado de hiperescala a los gigantes de la nube.

Surgimiento de Campus Especulativos de Terrenos Energizados que Acortan los Plazos de Prearrendamiento

Los desarrolladores de terrenos energizados preinstalan subestaciones, ramales de fibra óptica y autorizaciones de zonificación, lo que permite a los inquilinos iniciar la construcción 90 días después de la firma en lugar de esperar dos años para las aprobaciones de los servicios públicos. Un campus de 400 acres en Kansas energizó 500 MW de capacidad en 2025 bajo este modelo. Noruega replicó el enfoque preconectando 1 000 MW de capacidad hidroeléctrica en tres sitios. Si bien la estrategia transfiere el riesgo de capital a los propietarios de terrenos, los primeros en moverse que anticipan las necesidades de los inquilinos obtienen primas. Una parcela de terreno energizado en Oklahoma no logró atraer ofertas después de que los servicios públicos locales se negaran a extender la fibra, lo que ilustra que la energía por sí sola es insuficiente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de Costos de Bienes Raíces, Instalación y Mantenimiento | -1.4% | Norte de Virginia, Fráncfort, Singapur, Sídney, Londres | Corto plazo (≤ 2 años) |

| Depósitos de Servicios Públicos con Obligación de Uso que Inmovilizan Capital | -1.1% | PJM de EE. UU., ERCOT, Europa central | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Calificada para Enfriamiento Líquido Avanzado | -1.0% | América del Norte, Europa Occidental, Singapur, Australia | Corto plazo (≤ 2 años) |

| Límites más Estrictos de Consumo de Energía y Cumplimiento de Carbono | -0.8% | Europa, California, Washington, Singapur, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Costos de Bienes Raíces, Instalación y Mantenimiento

Los plazos de entrega de transformadores se duplicaron y los precios del cobre se dispararon entre 2023 y 2025, elevando los costos totales del proyecto entre un 15% y un 25%. Los terrenos en el Norte de Virginia subieron a USD 1 millón–USD 2 millones, redirigiendo a los desarrolladores hacia Ohio y las Carolinas, donde los retrasos en la fibra compensan el terreno más barato. Los electricistas calificados para sistemas de barras de 480 V ahora ganan entre USD 120 000 y USD 150 000. Las actualizaciones mecánicas requeridas para los bastidores de IA añaden entre USD 200 y USD 400 por kW, inflando los presupuestos de capital. Los propietarios de instalaciones de coubicación bloqueados en arrendamientos previos a la inflación enfrentan una compresión de márgenes por debajo del umbral del 25% necesario para atender la deuda de construcción.

Depósitos de Servicios Públicos con Obligación de Uso que Inmovilizan Capital y Disuaden a los Desarrolladores de Nivel Medio

Los operadores de red ahora exigen depósitos no reembolsables equivalentes al 20% del costo total del proyecto, que oscilan entre USD 50 millones y USD 200 millones, antes de poner en cola los estudios de interconexión.[2]Personal de Publicación, "Informe de Estado de la Cola de Interconexión de Generación 2025," PJM Interconnection, pjm.com ERCOT adoptó reglas similares en 2025, exigiendo USD 100 millones para proyectos superiores a 500 MW. Estas políticas favorecen a los hiperescaladores con sólidos balances y excluyen a los actores de nivel medio, acelerando la consolidación. Muchos constructores regionales se orientan hacia sitios perimetrales de menos de 10 MW que evitan los costosos estudios de red, reconfigurando la distribución de capacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Nivel: Las Construcciones de Nivel 4 con Tolerancia a Fallos Ganan Terreno

Los activos de nivel 3 representaron el 56,64% de las instalaciones en 2025. Las construcciones de nivel 4 escalan a una CAGR del 8,12% a medida que los compradores de servicios financieros y atención médica exigen un tiempo de actividad con tolerancia a fallos. Un estudio de 2025 estimó los costos de interrupciones no planificadas en USD 9 000 por minuto, justificando las primas del Nivel 4. [3]Personal de Publicación, "Estudio del Costo de las Interrupciones en Centros de Datos 2025," Ponemon Institute, ponemon.org Los suministros duales de servicios públicos limitan los sitios adecuados a centros como el Norte de Virginia, Fráncfort y Singapur. Los proyectos de modernización a menudo añaden entre USD 50 millones y USD 100 millones a presupuestos originalmente concebidos solo para trabajos eléctricos. Los proveedores más pequeños continúan comercializando infraestructura de Nivel 3 con soluciones contractuales que enmascaran la ausencia de verdadera tolerancia a fallos.

El mayor interés en el Nivel 4 está cambiando la dinámica de la cadena de suministro. Los proveedores de equipos de conmutación y enfriadores priorizan inventarios de envío rápido para proyectos con tolerancia a fallos, acelerando los plazos de entrega hasta en tres meses. Los diseñadores especifican cada vez más salas eléctricas modulares para acelerar la puesta en servicio, mientras que los propietarios evalúan si convertir los sitios de Nivel 2 o abandonarlos por completo.

Por Tamaño de Centro de Datos: El Dominio de la Hiperescala Reconfigura las Cadenas de Suministro

Los campus de hiperescala representaron el 58,49% del espacio en planta en 2025 y avanzan a una CAGR del 8,67%. Microsoft asignó USD 80 mil millones para gastos de capital, con la mayoría destinada a construcciones de 50 MW–200 MW. Las construcciones medianas de 30 MW–50 MW se entregan cada vez más como estructuras energizadas en incrementos de 10 MW para alinear el capital con la absorción de arrendamientos.

Los sitios perimetrales de menos de 5 MW prosperan cerca de los núcleos urbanos donde la latencia inferior a 10 milisegundos es obligatoria para cargas de trabajo de realidad aumentada/realidad virtual y operaciones bursátiles. La adquisición de hiperescala impulsa los precios globales de transformadores y tanques de inmersión, lo que frecuentemente reduce la disponibilidad para proyectos regionales. Las empresas, ante mayores gastos de capital, a menudo optan por migrar cargas de trabajo a la nube en lugar de actualizar sus instalaciones locales.

Por Tipo de Centro de Datos: Los Hiperescaladores Superan el Crecimiento de la Coubicación

Aunque la coubicación generó el 54,75% de los ingresos de 2025, los hiperescaladores avanzan a una CAGR del 9,12% hasta 2031. Equinix y Digital Realty ahora arriendan edificios completos a inquilinos únicos, orientándose hacia acuerdos mayoristas. Esta tendencia destaca la creciente demanda de soluciones de centros de datos escalables y dedicadas.

La integración vertical permite a los hiperescaladores realizar por cuenta propia los trabajos mecánicos y eléctricos, reduciendo los costos de construcción por kW entre un 20% y un 30%. Los centros de datos perimetrales de 1 MW–5 MW cubren un nicho de latencia que los campus suburbanos no pueden satisfacer. Vapor IO desplegó 50 nodos en EE. UU. en 2025 utilizando oficinas centrales existentes, reduciendo el gasto de capital pero cediendo cierto control sobre la infraestructura.

Por Infraestructura: Los Sistemas Mecánicos Superan el Gasto Eléctrico

Los sistemas eléctricos representaron el 39,95% de los presupuestos de proyectos de 2025. Las inversiones mecánicas escalan a una CAGR del 9,31% a medida que las densidades de bastidores superan los 10 kW. El enfriamiento directo al chip añade entre USD 200 y USD 400 por kW, pero reduce las facturas de electricidad continuas hasta en un 40%. Se espera que este cambio impulse una mayor innovación en tecnologías de enfriamiento.

Los intercambiadores de puerta trasera y los tanques de inmersión permiten gabinetes de 100 kW dentro de las instalaciones existentes, extendiendo los ciclos de vida de los sitios. Los proveedores de gabinetes introdujeron bastidores de 60U con conectores integrados sin goteo en 2025. Los proveedores de servicios ahora venden paquetes de puesta en servicio que garantizan una efectividad en el uso de energía inferior a 1,2 para cumplir con los requisitos del Título 24 de California.

Análisis Geográfico

América del Norte añadió 5 GW de capacidad en 2025 en Virginia, Texas y Ohio. Microsoft, Meta y Google se comprometieron conjuntamente con USD 150 mil millones para construcciones en EE. UU. hasta 2027. Quebec y Columbia Británica en Canadá, ricas en energía hidroeléctrica, atraen a hiperescaladores que buscan energía baja en carbono. Los clústeres de Monterrey y Querétaro en México crecen gracias a la fibra transfronteriza, aunque la confiabilidad de la red sigue siendo una preocupación. El Título 24 de California ahora limita la efectividad en el uso de energía a 1,2, prohibiendo efectivamente los diseños de enfriamiento por aire.

El mercado europeo se centra en Fráncfort, Ámsterdam y Londres, donde el terreno alcanza USD 6 000 por m². La Ley de Fuentes de Energía Renovables de Alemania impulsa a los desarrolladores hacia la energía solar y las baterías en sitio. La soberanía de datos impulsada por el Brexit aumenta la demanda de Nivel 4 en Londres y Mánchester. Francia y España atraen proyectos de hiperescala con incentivos fiscales, aunque las redes del sur enfrentan déficits de capacidad. La Directiva de Informes de Sostenibilidad Corporativa, vigente desde 2025, obliga a la divulgación de emisiones de carbono de Alcance 3.

Asia-Pacífico registra el crecimiento más rápido. Las empresas de servicios públicos estatales chinas respaldan campus de 2 GW a pesar de las limitaciones de control de exportaciones sobre chips de IA. India se expande a tasas de dos dígitos a medida que los hiperescaladores extranjeros se localizan para cumplir con las normas de residencia de datos. La escasez de terrenos en Singapur impulsa densidades de bastidores superiores a 30 kW con enfriamiento líquido estándar. Corea del Sur, Australia y Nueva Zelanda atraen nodos perimetrales para juegos y transmisión de contenido. La red eléctrica envejecida de Japón impone retrasos de interconexión de varios años, desviando la demanda al extranjero.

Oriente Medio y África emergen como nuevos centros. NEOM de Arabia Saudita asigna 1 GW de capacidad para centros de datos dentro de un plan de ciudad inteligente de USD 500 mil millones. Dubái y Abu Dabi ofrecen zonas libres de impuestos y permisos acelerados orientados a la coubicación intercontinental. Los cables submarinos que conectan Europa y Asia elevan a Turquía e Israel como nodos de tránsito de baja latencia. Sudáfrica, Nigeria y Egipto ven construcciones perimetrales vinculadas al despliegue de 5G y los juegos en la nube.

Panorama Competitivo

El mercado está moderadamente concentrado. Turner, DPR y AECOM aseguran contratos de diseño y construcción 24 meses antes del inicio de obras, comprimiendo la adquisición hasta en nueve meses. Equinix y Digital Realty realizan por cuenta propia los trabajos mecánicos y eléctricos, preservando márgenes del 15%–20%. Este enfoque permite a estas empresas mantener un mejor control sobre los plazos y costos de los proyectos.

Vapor IO coloca módulos de 1 MW–5 MW dentro de un radio de 16 km de los núcleos urbanos, logrando una latencia inferior a 10 ms. Los desarrolladores de terrenos energizados como PowerTransitions preconectan terrenos para reducir el tiempo de incorporación de inquilinos a 90 días. Los operadores que logran una efectividad en el uso de energía inferior a 1,15 mediante enfriamiento directo al chip ahorran entre USD 2 millones y USD 5 millones anuales por sitio de 10 MW. Schneider Electric presentó 12 patentes de sistemas de alimentación ininterrumpida modulares en 2025.

El campus de 150 MW de Digital Realty en Virginia integrará reactores NuScale, evitando una cola de PJM de siete años. Keppel Data Centres y Sembcorp planean un sitio de 200 MW en Singapur alimentado por energía eólica marina, con el objetivo de una efectividad en el uso de energía inferior a 1,1. Skanska aseguró un contrato de USD 900 millones en Ohio aprovechando la energía de gas de transición de bajo costo. Los movimientos estratégicos en 2025 indican consolidación y construcción de presencia regional en el mercado de construcción de centros de datos.

Líderes de la Industria de Construcción de Centros de Datos

AECOM

Turner Construction Co.

DPR Construction

Jacobs Solutions Inc.

Skanska AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Equinix anunció un plan de USD 15 mil millones para 25 nuevas instalaciones de Intercambio Internacional de Negocios en Europa y Asia-Pacífico hasta 2028.

- Diciembre de 2025: Digital Realty inició la construcción de un campus de 150 MW en el Norte de Virginia con pequeños reactores modulares NuScale y enfriamiento directo al chip para bastidores de 100 kW.

- Noviembre de 2025: NTT Global Data Centers adquirió tres sitios en Bombay y Bangalore por USD 800 millones, elevando su presencia en India a 200 MW.

- Octubre de 2025: Turner Construction aseguró un contrato de diseño y construcción de USD 1,2 mil millones para un campus de hiperescala de 300 MW en Texas con 500 MW de energía solar en sitio.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de construcción de centros de datos como el valor total de las construcciones en terrenos sin desarrollar que combinan obras civiles, instalaciones eléctricas y mecánicas, y servicios integrados necesarios para entregar una instalación operativa capaz de albergar infraestructura de TI. La actividad vinculada únicamente a la adquisición de equipos de TI o al mantenimiento continuo de instalaciones queda fuera de este ámbito.

Exclusión del alcance: Las renovaciones y mejoras estéticas de centros de datos existentes no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Tamaño de Centro de Datos

- Pequeño

- Mediano

- Grande

- Hiperescala

- Por Tipo de Centro de Datos

- Centro de Datos de Coubicación

- Hiperescaladores/Proveedores de Servicios en la Nube

- Centro de Datos Empresarial y Perimetral

- Por Infraestructura

- Infraestructura Eléctrica

- Solución de Distribución de Energía

- Soluciones de Respaldo de Energía

- Infraestructura Mecánica

- Sistemas de Enfriamiento

- Bastidores y Gabinetes

- Servidores y Almacenamiento

- Otra Infraestructura Mecánica

- Construcción General

- Servicios - Diseño y Consultoría, Integración, Soporte y Mantenimiento

- Infraestructura Eléctrica

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Países del Consejo de Cooperación del Golfo

- Turquía

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a gerentes de proyectos en empresas de diseño y construcción, responsables de adquisiciones en operadores de colocación en América del Norte, Europa e India, además de consultores regionales de permisos. Estas conversaciones aclararon el costo real de construcción por megavatio, los retrasos en la conexión a la red y la adopción de refrigeración líquida, lo que nos permitió ajustar con precisión los supuestos identificados durante el trabajo de escritorio.

Investigación de escritorio

Nuestros analistas primero mapearon los gastos de construcción globales utilizando fuentes de libre acceso, como el 'Value of Construction Put in Place' del U.S. Census, los permisos de construcción de Eurostat y las estadísticas de construcción del Japan MLIT. Los flujos comerciales de grupos electrógenos y unidades UPS se verificaron a través de UN Comtrade, mientras que la Uptime Institute Global Data Center Survey y los informes AFCOM State of the Data Center ofrecieron referencias de demanda. Los archivos de empresas, los 10-K de contratistas y los portales regionales de permisos anclaron posteriormente las carteras de proyectos. Conjuntos de datos de pago seleccionados, incluidos D&B Hoovers para ingresos de contratistas y Dow Jones Factiva para noticias sobre acuerdos, cubrieron las brechas restantes. Esta lista es ilustrativa, no exhaustiva; muchas publicaciones adicionales orientaron la validación.

Un segundo análisis extrajo índices de precios del BLS Producer Price Index (equipos eléctricos) y los rastreadores de costos de metales del FMI para calibrar la escalada de costos, de modo que los hallazgos de escritorio se mantuvieran fundamentados en las realidades actuales.

Dimensionamiento del mercado y pronóstico

Un modelo descendente parte del gasto en construcción no residencial y los gastos de capital de hiperescala, que luego se filtran mediante ratios de penetración específicos para centros de datos. Los resultados se contrastan de forma ascendente con el costo muestral por MW multiplicado por las adiciones de capacidad anunciadas para verificar su razonabilidad. Las variables clave incluyen el costo promedio de construcción por MW, el CAPEX global de hiperescala, las tendencias de densidad de racks, los plazos de entrega de transformadores y los precios regionales de electricidad. La regresión multivariante combinada con el análisis de escenarios proyecta los valores hasta 2030, con las brechas en las muestras ascendentes cubiertas por curvas de costos regionales derivadas de entrevistas primarias.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas: indicadores automáticos de varianza, revisiones entre pares de analistas senior y una reconciliación final con nuevos permisos y divulgaciones de CAPEX. Mordor actualiza cada doce meses y vuelve a contactar a los expertos cuando surgen eventos materiales, cambios de política y grandes perturbaciones en la cadena de suministro.

Por qué la línea base de construcción de centros de datos de Mordor es confiable

Las cifras publicadas pueden divergir porque los proveedores eligen diferentes cestas de costos, tratan los campus de uso mixto de manera inconsistente o vinculan los pronósticos a ASP estáticos. Nuestra rigurosa selección de alcance y la actualización anual reducen esos inconvenientes.

Los principales impulsores de brechas incluyen: algunos estudios omiten la mano de obra general de construcción; otros congelan la inflación de costos en promedios históricos; algunos excluyen proyectos de hiperescala de borde o de construcción propia fuera de América del Norte. Mordor captura todos estos elementos y valida las conversiones de divisas trimestralmente.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 281.34 B (2025) | Mordor Intelligence | |

| USD 240.97 B (2024) | Global Consultancy A | Alcance de infraestructura más reducido e índices de costos estáticos |

| USD 239.00 B (2025) | Industry Journal B | Excluye la mano de obra general de construcción, utiliza ASP fijo por MW |

| USD 182.51 B (2025) | Regional Consultancy C | Cobertura limitada de Asia Pacífico y CAPEX de hiperescala desactualizado |

En conjunto, la comparación muestra que los datos de Mordor se basan en la base de costos más amplia, escaladores de costos en tiempo real y cobertura multirregional, lo que proporciona a los tomadores de decisiones una línea base transparente y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el gasto en nuevas instalaciones hasta 2031?

Se prevé que los desembolsos se expandan a una CAGR del 7,51%, aumentando de USD 300,38 mil millones en 2026 a USD 431,39 mil millones en 2031.

¿Qué categoría de tamaño añade más metros cuadrados hoy en día?

Los campus de hiperescala representaron el 58,49% del espacio en planta global en 2025 y avanzan a una CAGR del 8,67%, la más rápida entre todas las categorías de tamaño.

¿Por qué las construcciones de Nivel 4 reciben más atención?

Los clientes de servicios financieros y atención médica exigen un tiempo de actividad con tolerancia a fallos, impulsando una CAGR del 8,12% para las instalaciones de Nivel 4 a pesar de su prima de capital del 40%-60%.

¿Cuál es el principal desafío energético que enfrentan los nuevos proyectos?

Los operadores de red ahora exigen depósitos no reembolsables equivalentes al 20% del costo del proyecto, inmovilizando entre USD 50 millones y USD 200 millones durante hasta tres años.

¿Cómo están cumpliendo los desarrolladores con los estrictos objetivos de eficiencia energética?

Muchas nuevas construcciones utilizan enfriamiento directo al chip o por inmersión y energías renovables en sitio, permitiendo el cumplimiento de una efectividad en el uso de energía inferior a 1,2 con normativas como el Título 24 de California.

¿Qué regiones están emergiendo más allá de los principales centros de EE. UU. y Europa?

India, Singapur, Arabia Saudita y el Noroeste del Pacífico muestran una actividad acelerada debido a precios de energía favorables, permisos y crecimiento de la economía digital local.

Última actualización de la página el: