Tamaño y Participación del Mercado de Transformación de Centros de Contacto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

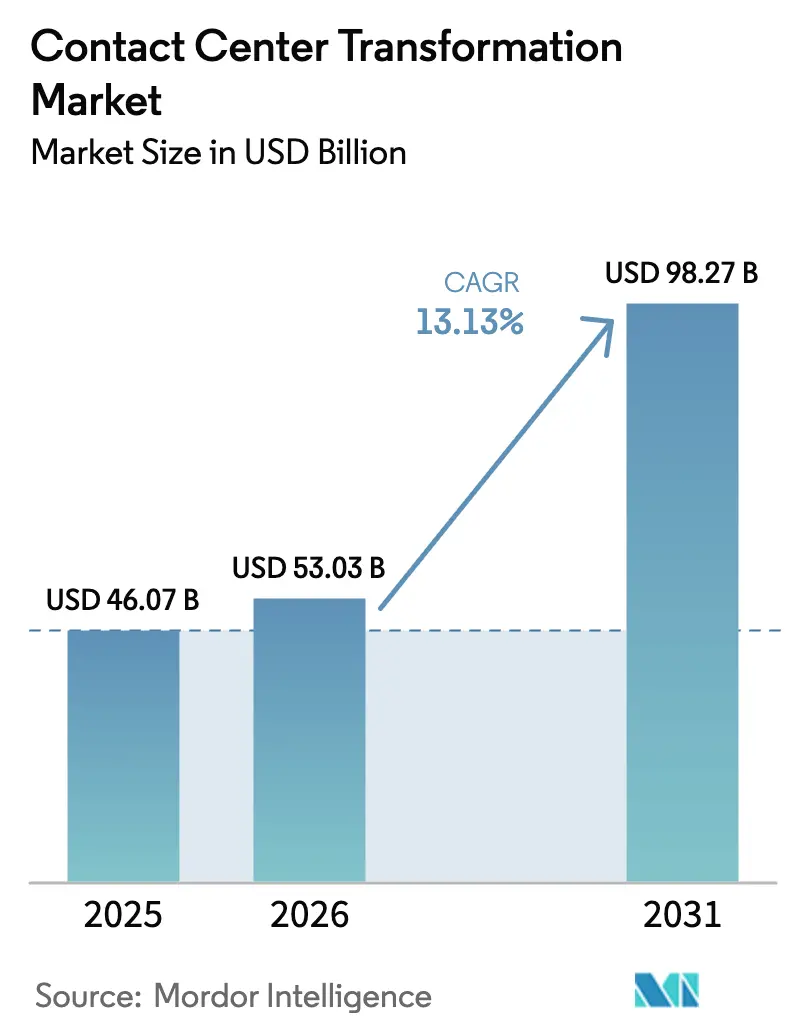

| Tamaño del Mercado (2026) | 53.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 98.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformación de Centros de Contacto por Mordor Intelligence

Se espera que el tamaño del Mercado de Transformación de Centros de Contacto crezca de USD 46,07 mil millones en 2025 a USD 53,03 mil millones en 2026 y se prevé que alcance USD 98,27 mil millones en 2031 a una CAGR del 13,13% durante 2026-2031.

Los análisis en tiempo real, la inteligencia artificial y la orquestación omnicanal están reemplazando los sistemas heredados de central de conmutación privada, lo que permite una resolución de problemas más rápida y una mayor riqueza en los conocimientos sobre los clientes. La demanda se intensifica a medida que las implementaciones en la nube basadas en suscripción convierten los costos fijos en gastos operativos, mientras que la automatización reduce la mano de obra, que aún representa entre el 60% y el 70% de los gastos operativos. Los proveedores de servicios financieros son los primeros en adoptarlos porque la detección de fraudes, la biometría de voz y el registro de calidad de auditoría son ahora requisitos básicos, y el crecimiento de la telesalud posiciona a la atención médica como la próxima gran ola de adoptantes. La presión competitiva aumenta a medida que los proveedores de nube a hiperescala agrupan cómputo, almacenamiento y aprendizaje automático con software de centros de contacto, ofreciendo precios unitarios agresivos y una rápida velocidad de incorporación de funciones. A nivel regional, las regulaciones de privacidad y las normas de localización de datos están dando forma a las hojas de ruta de los proveedores, lo que obliga a las plataformas multiinquilino a ofrecer instancias específicas por país sin comprometer la latencia ni el tiempo de actividad.

Conclusiones Clave del Informe

- Por industria de usuario final, la banca, los servicios financieros y los seguros representaron el 27,59% de la participación del mercado de transformación de centros de contacto en 2025, mientras que la atención médica se expande a una CAGR del 13,96% hasta 2031.

- Por implementación, las arquitecturas en sitio representaron el 61,58% del tamaño del mercado de transformación de centros de contacto en 2025, aunque las soluciones alojadas avanzan a una CAGR del 13,68%.

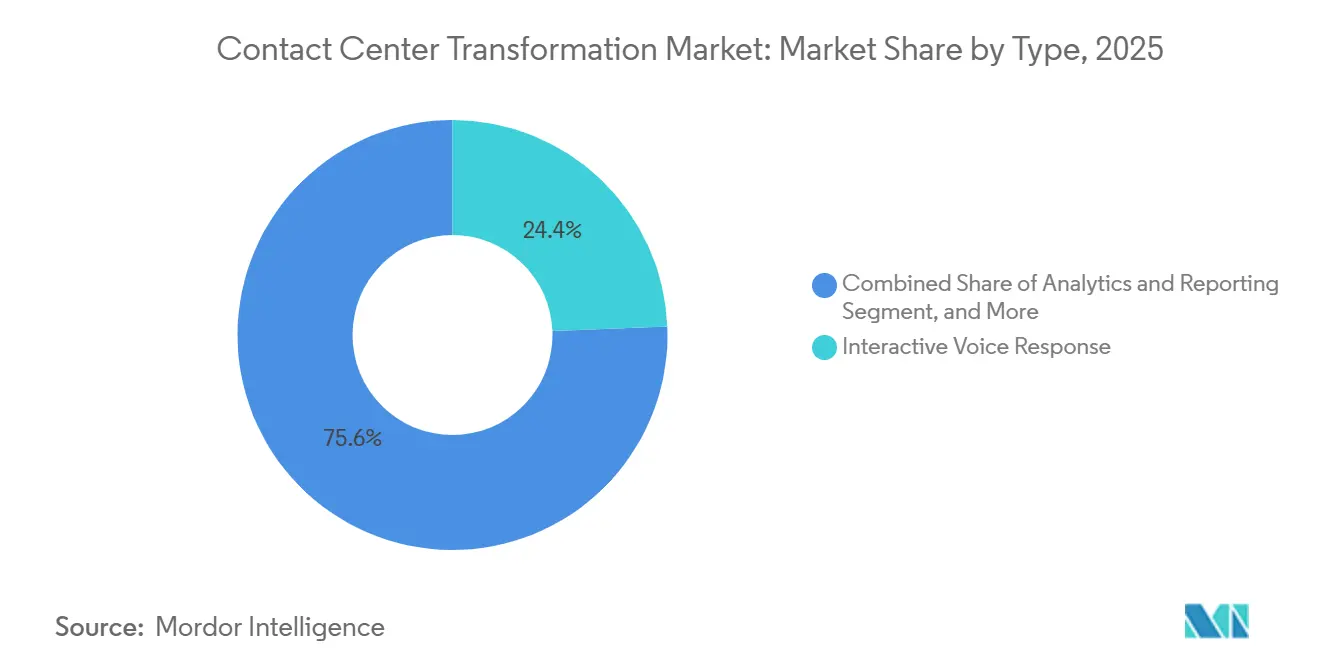

- Por tipo, la respuesta de voz interactiva tuvo una participación del 24,37% en 2025, mientras que las plataformas de análisis e informes lideran el campo con una CAGR del 14,83% hasta 2031.

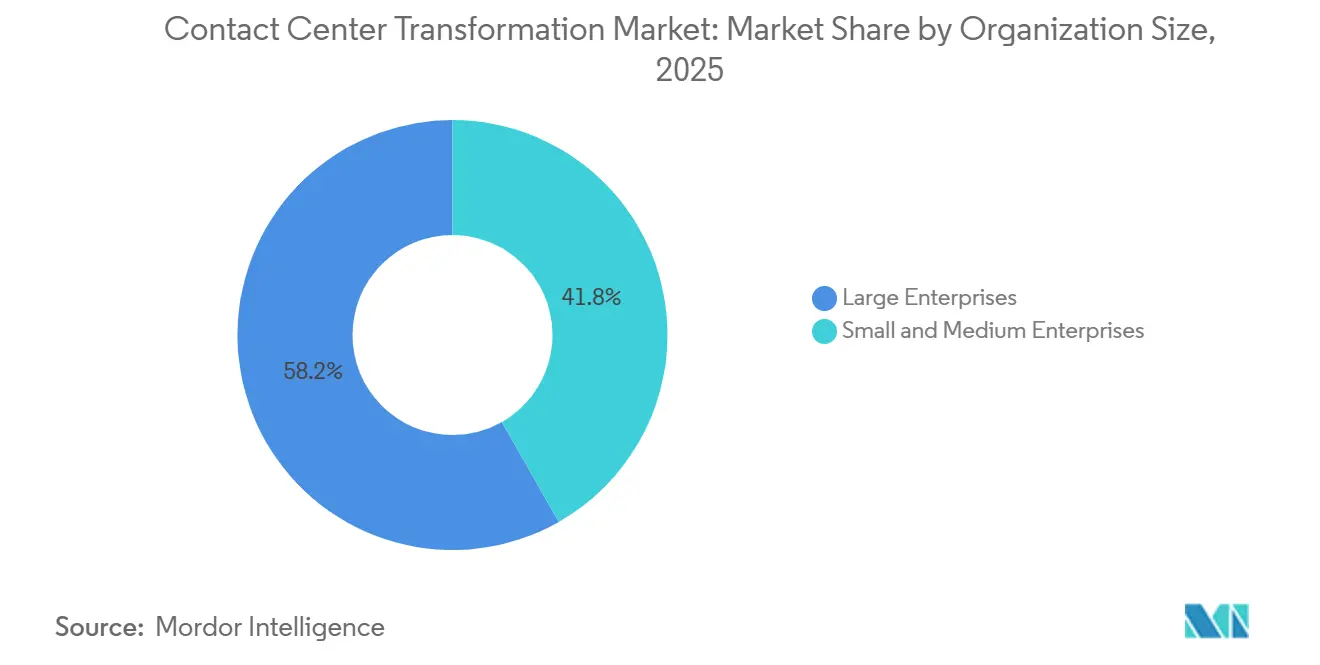

- Por tamaño de organización, las grandes empresas lideraron con el 58,23% de los ingresos globales en 2025, pero las pequeñas y medianas empresas están escalando a una CAGR del 14,12% porque los precios por suscripción reducen el costo total de propiedad entre un 30% y un 40%.

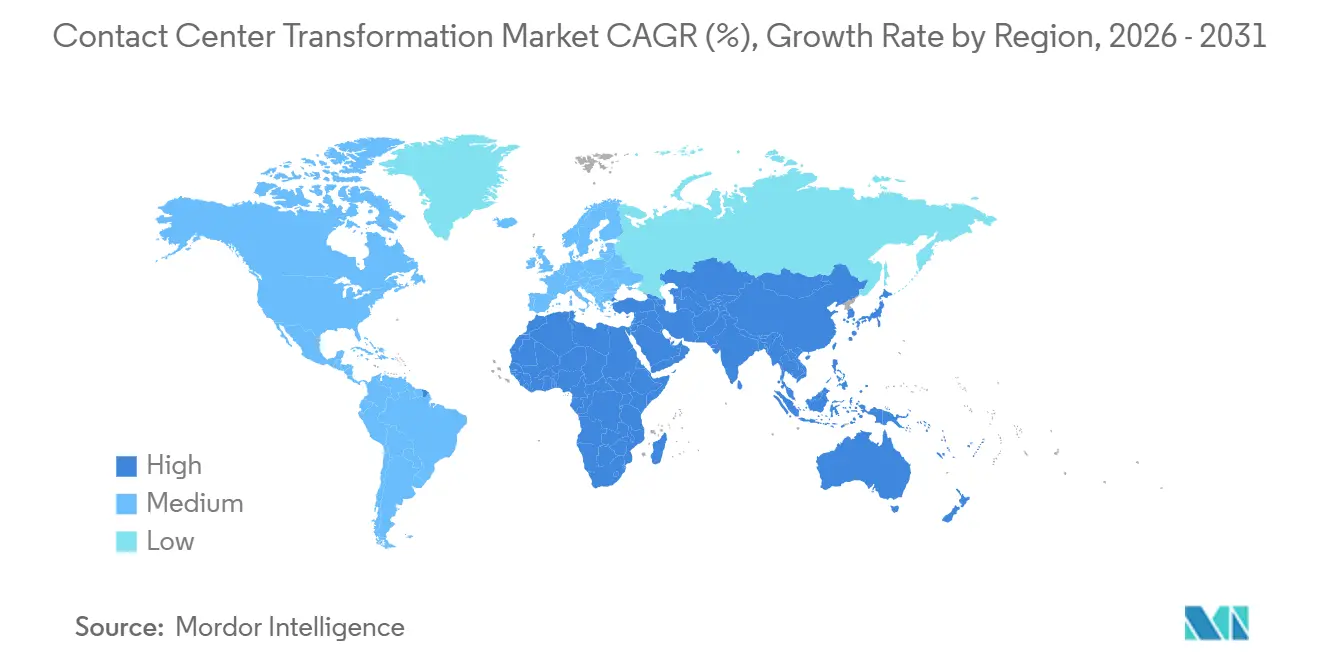

- Por geografía, América del Norte capturó el 36,49% de los ingresos en 2025, pero Asia Pacífico registra la CAGR regional más rápida con un 14,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Transformación de Centros de Contacto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Participación Omnicanal del Cliente | +2.10% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio hacia Centros de Contacto en la Nube Basados en Suscripción | +2.40% | Global, liderado por América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Imperativo de Reducción de Costos Mediante la Automatización | +2.80% | Global, particularmente fuerte en Asia Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Presiones de Cumplimiento Normativo en Industrias Reguladas | +1.60% | América del Norte, Europa, con impacto emergente en Asia Pacífico | Largo plazo (≥ 4 años) |

| Uso Creciente de Análisis de Voz en Tiempo Real | +1.40% | América del Norte y Europa, en expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Necesidades de Integración de Lago de Datos Propiedad del Cliente | +1.20% | América del Norte y Europa, adopción temprana en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Participación Omnicanal del Cliente

Los clientes se desplazan fluidamente entre voz, correo electrónico, chat, redes sociales y mensajería, y esperan que el contexto los acompañe. Tres cuartas partes de los recorridos de servicio ahora involucran más de un punto de contacto, pero menos de un tercio de las empresas mantienen perfiles unificados, lo que eleva las tasas de abandono y de contacto repetido. Los minoristas, las plataformas de comercio electrónico y las marcas de medios por suscripción invierten, por tanto, en motores de enrutamiento independientes del canal que mapean el sentimiento, el valor del cliente y la habilidad del agente en tiempo real para reducir el tiempo promedio de gestión en una quinta parte. Las plataformas en la nube incorporan escritorios unificados, de modo que los agentes ven inmediatamente los hilos de conversación anteriores, mejorando la resolución en el primer contacto y las puntuaciones netas de promotores. El impacto es más pronunciado en las industrias orientadas al consumidor, donde la percepción de la marca depende de interacciones sin fricciones.[1]"Informe Anual de Amazon Web Services 2025," Amazon Web Services, aws.amazon.com

Cambio hacia Centros de Contacto en la Nube Basados en Suscripción

Los directores financieros prefieren modelos de gastos operativos que eliminan los ciclos de actualización de hardware y reducen el tiempo de implementación de meses a semanas. Las migraciones a gran escala muestran reducciones del costo total de propiedad superiores a un tercio en horizontes de cinco años, porque el mantenimiento, la aplicación de parches y la planificación de capacidad se transfieren al proveedor. Los ingresos recurrentes anuales de los principales proveedores están aumentando más del 40% en nuevas suscripciones en la nube, lo que subraya la elasticidad de la demanda cuando caen las barreras de capital inicial. Las licencias alojadas también permiten a las empresas lanzar operaciones en nuevos mercados emergentes activando puestos de agentes en horas en lugar de adquirir espacio en bastidores. La adopción es particularmente rápida entre las pequeñas y medianas empresas asiáticas que carecen de los recursos para implementaciones en sitio pero que aún necesitan tiempo de actividad y cumplimiento normativo de nivel empresarial.

Imperativo de Reducción de Costos Mediante la Automatización

Los bots de voz y de chat ahora cierran aproximadamente el 70% de los tickets de primer nivel, liberando a los agentes humanos para la resolución de problemas complejos. Las grandes empresas reportan ahorros de mano de obra de hasta una cuarta parte, con períodos de recuperación de la inversión inferiores a 18 meses cuando los asistentes virtuales, los marcadores predictivos y la automatización de procesos robóticos gestionan tareas repetitivas. Los algoritmos de gestión de la fuerza laboral pronostican los picos de interacción y ajustan la dotación de personal, reduciendo el tiempo de inactividad entre un 15% y un 20%. La automatización de la documentación posterior a la llamada por sí sola recupera miles de horas productivas anuales en centros de externalización de procesos de negocio que enfrentan una inflación salarial de dos dígitos. El efecto de sustitución de capital por mano de obra es más fuerte en India, Filipinas y América Latina, donde la rotación supera el 40% y las presiones salariales reducen los márgenes de los operadores.

Presiones de Cumplimiento Normativo en Industrias Reguladas

Las instituciones financieras deben cifrar los datos de pago de extremo a extremo, los sistemas de salud deben registrar cada acceso a la información de salud protegida, y los bancos europeos deben implementar biometría de voz que autentique a los llamantes en segundos. Estos mandatos requieren grabación moderna de llamadas, registros de auditoría y redacción impulsada por inteligencia artificial que el equipo heredado de central de conmutación privada no puede proporcionar. Los proveedores capaces de certificarse contra el Estándar de Seguridad de Datos de la Industria de Tarjetas de Pago, la Ley de Portabilidad y Responsabilidad del Seguro Médico y las leyes regionales de residencia de datos aseguran valores de contrato premium, a veces un 50% más altos que los sectores no regulados. La divergencia de estatutos significa que las organizaciones globales ahora diseñan instancias en la nube específicas por región, una complejidad que favorece a las plataformas con motores de políticas granulares y huellas elásticas multirregión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidades de Integración con Sistemas Heredados de Central de Conmutación Privada | -1.80% | Global, particularmente agudo en Europa y empresas maduras de América del Norte | Mediano plazo (2-4 años) |

| Preocupaciones sobre Privacidad de Datos y Soberanía | -1.50% | Europa, China, India, con repercusión en implementaciones multinacionales | Largo plazo (≥ 4 años) |

| Brechas de Habilidades de los Agentes para Flujos de Trabajo Aumentados por Inteligencia Artificial | -0.90% | Global, más pronunciado en centros de externalización de procesos de negocio de Asia Pacífico y América Latina | Mediano plazo (2-4 años) |

| Retorno de Inversión Incierto para Centros de Contacto Implementados en el Borde | -0.70% | América del Norte y Europa, adopción limitada en otras regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidades de Integración con Sistemas Heredados de Central de Conmutación Privada

Las empresas a menudo operan infraestructuras de conmutación de 10 años de antigüedad conectadas a medida a sistemas de facturación, gestión de pedidos y gestión de relaciones con los clientes. Los flujos de llamadas no documentados, los scripts de respuesta de voz interactiva desarrollados internamente y el hardware de múltiples proveedores extienden las migraciones hasta 18 meses, elevando las facturas de consultoría por encima del gasto anual de operación para las empresas del mercado medio. Los compromisos de servicios profesionales promedian varios millones de dólares estadounidenses, y los sobrecostos son comunes cuando las brechas de conversión de datos o de cumplimiento normativo surgen tarde en el proyecto. Las organizaciones europeas enfrentan obstáculos adicionales porque los entornos de múltiples proveedores complican la retención de grabaciones de llamadas durante los períodos legales, lo que extiende los plazos y socava los casos de negocio internos.

Preocupaciones sobre Privacidad de Datos y Soberanía

El Reglamento General de Protección de Datos de la Unión Europea impuso multas por EUR 1.600 millones durante 2024, lo que generó ansiedad a nivel de directorio sobre los flujos de datos transfronterizos. La Ley de Ciberseguridad de China bloquea las transferencias al exterior a menos que los operadores obtengan la aprobación del gobierno, e India está debatiendo una localización que elevaría los costos de infraestructura en una cuarta parte. Las multinacionales deben, por tanto, implementar huellas en la nube específicas por país, fragmentando los grupos globales de agentes, reduciendo las eficiencias de escala e inflando las auditorías de cumplimiento. El consiguiente lastre operativo ralentiza las tasas de conversión a la nube para las empresas adversas al riesgo que no pueden conciliar los objetivos de ahorro de costos con las normas jurisdiccionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Plataformas de Análisis Superan a la Respuesta de Voz Interactiva Heredada

Las herramientas de análisis e informes, que se expanden a una CAGR del 14,83%, están eclipsando la participación del 24,37% de la respuesta de voz interactiva heredada en 2025, a medida que los ejecutivos exigen el seguimiento del sentimiento y alertas predictivas de abandono basadas en el procesamiento del lenguaje natural. Este segmento del tamaño del mercado de transformación de centros de contacto está impulsado por tasas de incorporación que ahora superan las tres cuartas partes de las nuevas ventas netas de plataformas, lo que refleja el reconocimiento de que las interacciones de voz y texto son activos de datos estratégicos. Los módulos de enrutamiento inteligente de llamadas y optimización de la fuerza laboral siguen la misma tendencia, aprovechando el aprendizaje automático para emparejar a los clientes con los agentes según la habilidad, el idioma y el valor de por vida, reduciendo el tiempo promedio de gestión hasta en un 20%.

Los marcadores, los conectores de integración de telefonía informática y los compromisos de servicios mantienen un crecimiento constante pero más lento, limitados por el endurecimiento de las normas sobre llamadas no solicitadas y por las plataformas en la nube que incorporan middleware de forma nativa. Sin embargo, los ingresos por servicios siguen siendo importantes porque las empresas externalizan migraciones complejas y la optimización continua. El giro hacia el análisis señala que la ventaja competitiva ahora reside en convertir las grabaciones de llamadas y los registros de chat en información procesable, en lugar de simplemente gestionar el volumen.

Por Implementación: Las Soluciones Alojadas Ganan Terreno a Pesar del Dominio En Sitio

Los sistemas en sitio representaron el 61,58% de la participación del mercado de transformación de centros de contacto en 2025, pero las implementaciones alojadas avanzan a una CAGR del 13,68% a medida que las organizaciones buscan capacidad elástica, actualizaciones automáticas y precios por suscripción que convierten el gasto de capital en gasto operativo. Las instituciones financieras y los hospitales prefieren cada vez más las configuraciones híbridas, manteniendo los módulos de autenticación o pago internamente mientras colocan los escritorios de agentes, la gestión de la fuerza laboral y el análisis en la nube del proveedor. Los proveedores a hiperescala intensifican el cambio al ofrecer software de centros de contacto agrupado junto con cómputo y almacenamiento a descuentos que los proveedores heredados tienen dificultades para igualar.

Las implementaciones alojadas también aceleran la expansión geográfica, permitiendo a las empresas activar miles de puestos en distintos continentes en semanas en lugar de adquirir espacio en centros de datos locales. Los casos de uso sensibles a la latencia, como el despacho de emergencias o los pisos de negociación, y las jurisdicciones con conectividad a internet deficiente aún favorecen los nodos en sitio o en el borde. En consecuencia, la combinación de implementación probablemente se estabilizará en una forma de barra de pesas, con los adoptantes en nuevos mercados y del mercado medio optando por defecto por la nube, mientras que las cargas de trabajo especializadas se aferran al hardware dedicado.

Por Tamaño de Organización: Las Pequeñas y Medianas Empresas Adoptan Estrategias de Nube Primero

Las grandes empresas capturaron el 58,23% de los ingresos de 2025, aprovechando la escala para obtener descuentos por volumen y entornos híbridos integrados que abarcan nubes en sitio, privadas y públicas. Promedian miles de puestos de agentes en múltiples países y exigen seguridad personalizada, soporte de idiomas y API abiertas, lo que alarga los ciclos de ventas pero genera valores de contrato elevados.

Sin embargo, las pequeñas y medianas empresas son las de mayor crecimiento, registrando una CAGR del 14,12% hasta 2031 a medida que los niveles de suscripción reducen los costos de entrada. Las plataformas de nube primero ofrecen plantillas preconfiguradas que se activan en ocho semanas, lo que permite a las empresas emergentes y a las empresas de nivel medio lanzar servicios de alta calidad con un mínimo de personal de TI. Esta dinámica es visible en toda Asia Pacífico, donde las empresas de comercio electrónico y tecnología financiera nativas digitales escalan de cero a cientos de agentes sin tocar un centro de datos. La sensibilidad al precio sigue siendo una limitación, por lo que los proveedores dependen de la facturación basada en el uso y la incorporación automatizada para prevenir el abandono.

Por Industria de Usuario Final: La Adopción en Atención Médica se Acelera tras la Pandemia

La banca, los servicios financieros y los seguros representaron el 27,59% de la participación en 2025, sostenidos por mandatos regulatorios para la grabación segura de llamadas, la detección de fraudes y la autenticación de voz. Los valores de contrato aquí continúan superando los tamaños de acuerdo promedio porque los complementos de cumplimiento normativo, las zonas de redundancia y el cifrado son obligatorios.

La atención médica, que se expande a una CAGR del 13,96%, está convirtiendo los centros de contacto en centros de telesalud y participación del paciente que integran registros electrónicos de salud, programación de citas y mensajería segura. Los hospitales reportan ahorros en costos administrativos superiores al 30% cuando los agentes y los médicos comparten escritorios unificados, y los registros de auditoría completos garantizan el cumplimiento de la Ley de Portabilidad y Responsabilidad del Seguro Médico. Las empresas de medios, comercio minorista y telecomunicaciones les siguen, enfatizando la orquestación omnicanal que vincula la facturación, la gestión de suscripciones y las experiencias en tienda con los flujos de trabajo de los centros de contacto. El gobierno y los servicios públicos adoptan más lentamente, pero proporcionan contratos plurianuales una vez que las plataformas superan las revisiones de adquisición y ciberseguridad.

Análisis Geográfico

Asia Pacífico ofrece la trayectoria de crecimiento más rápida con una CAGR del 14,55% porque el ecosistema de externalización de procesos de negocio de India emplea a 1,4 millones de agentes y las empresas nacionales ahora cambian a plataformas en la nube para seguir siendo competitivas. Los mandatos de residencia de datos de China impulsan la construcción de infraestructura local, beneficiando a los proveedores nacionales mientras elevan los costos de entrada para las multinacionales que deben invertir en zonas locales para cumplir. El auge del comercio electrónico en el Sudeste Asiático impulsa la demanda de servicio las 24 horas, y las pequeñas y medianas empresas nacionales se inclinan hacia modelos de pago por uso que minimizan los costos iniciales.

América del Norte sigue siendo el mayor contribuyente regional con una participación de ingresos del 36,49% en 2025, impulsada por la adopción temprana de la nube, casos de uso sofisticados de análisis y un ecosistema maduro de integradores de sistemas y proveedores. Los acuerdos sucesores del escudo de privacidad facilitan los flujos de datos transfronterizos, lo que permite operaciones consolidadas que aprovechan el arbitraje laboral. Las empresas de Estados Unidos lideran la adopción del análisis de sentimientos impulsado por inteligencia artificial y la automatización de la fuerza laboral para contener las crecientes presiones salariales y elevar las métricas de experiencia del cliente.[2]"Informe de la Industria de Externalización de Procesos de Negocio de India 2025," NASSCOM, nasscom.in

Europa le sigue, impulsada por la demanda de servicios financieros, comercio minorista y organismos gubernamentales. La estricta aplicación del Reglamento General de Protección de Datos extiende los ciclos de adquisición y añade costos de servicios profesionales, aunque simultáneamente acelera la renovación de plataformas, ya que los sistemas más antiguos no pueden satisfacer los mandatos de registro de consentimiento o de eliminación de datos. Los centros de externalización del sur de Europa en Portugal y Grecia atraen inversión extranjera porque los grupos de talento multilingüe reducen el costo por puesto mientras permanecen dentro del perímetro regulatorio.

América del Sur registra una expansión moderada, con Brasil representando tres quintas partes de las implementaciones regionales. La volatilidad cambiaria y la incertidumbre política moderan el gasto de capital a largo plazo, por lo que las empresas prefieren contratos de suscripción en la nube que pueden reducirse si las condiciones económicas se deterioran. Oriente Medio y África siguen siendo incipientes, aunque Arabia Saudita y los Emiratos Árabes Unidos invierten fuertemente bajo programas de diversificación económica, financiando proyectos gubernamentales y de telecomunicaciones que requieren soporte en idioma árabe y alojamiento en territorio nacional. Sudáfrica lidera la adopción africana, pero la deficiente conectividad en las zonas rurales sostiene la demanda en sitio que tolera el ancho de banda intermitente.

Panorama Competitivo

Los 10 principales proveedores controlan aproximadamente el 55% de los ingresos globales, lo que hace que el mercado de transformación de centros de contacto esté moderadamente concentrado. Genesys, NICE y Avaya aprovechan bases de clientes de décadas, amplias integraciones y certificaciones de cumplimiento normativo para defender su participación. Los competidores nativos de la nube, Five9, Talkdesk y RingCentral, se diferencian mediante precios por consumo, lanzamientos rápidos de funciones y módulos de inteligencia artificial que reducen el tiempo de obtención de valor. Amazon Web Services y Microsoft Azure interrumpen los márgenes al agrupar software de centros de contacto con acuerdos de consumo de nube más amplios, ofreciendo descuentos del 30% al 40% para cargas de trabajo consolidadas.

La especialización vertical está emergiendo como una nueva frontera. Los proveedores que incorporan conectores de registros electrónicos de salud, biometría de voz certificada para la banca o paquetes de idiomas optimizados para dialectos regionales ganan terreno en nichos regulados o desatendidos. Los actores más pequeños se centran en el análisis en tiempo real, la optimización de la fuerza laboral o la inteligencia artificial conversacional, a menudo estableciendo asociaciones de transferencia de tecnología o posicionándose para su adquisición. Los actores establecidos refuerzan sus carteras mediante registros de propiedad intelectual, como los algoritmos de enrutamiento predictivo de Cisco que consideran casi 50 variables por interacción, lo que señala una carrera armamentista en ciencia de datos aplicada en lugar de telefonía básica.

Se espera que la intensidad competitiva escale hasta 2031 a medida que la inteligencia artificial comoditice las funciones básicas. La diferenciación dependerá de la profundidad regulatoria, la amplitud del ecosistema y el costo total de propiedad, en lugar de la capacidad de gestión de llamadas únicamente. Los proveedores que equilibren la presencia global con el cumplimiento normativo localizado, los precios transparentes y los aceleradores verticales superarán a los competidores que dependan únicamente de contratos de mantenimiento heredados.[3]"Registro de Patente del Centro de Contacto Cisco Webex," Oficina de Patentes y Marcas de Estados Unidos, uspto.gov

Líderes de la Industria de Transformación de Centros de Contacto

RingCentral Inc.

NICE Systems Inc.

8x8 Inc.

Genesys Telecommunications Laboratories Inc.

Five9 Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Genesys comprometió USD 500 millones para expandir centros de datos en la nube en Singapur, Bombay y Sídney para satisfacer las leyes de localización de datos y reducir la latencia.

- Noviembre de 2025: NICE adquirió un proveedor de gestión de la fuerza laboral por USD 1.200 millones, integrando la programación con inteligencia artificial y el análisis de rendimiento en su suite CXone.

- Octubre de 2025: Amazon Web Services introdujo Amazon Connect Forecasting, que ofrece predicciones de volumen y dotación de personal con un 95% de precisión sin costo adicional.

Alcance del Informe Global del Mercado de Transformación de Centros de Contacto

El estudio analiza la demanda y la adopción de soluciones de software y servicios de centros de contacto en los principales sectores industriales verticales. El estudio proporciona una evaluación detallada de la transformación de los centros de contacto durante la última década, desde entidades de un solo canal (llamadas) hasta centros basados en omnicanal con capacidades avanzadas, impulsados principalmente por la creciente adopción de soluciones basadas en la nube y los avances tecnológicos. El impacto de la COVID-19 en la industria general de centros de contacto y su efecto en los distintos tipos de implementación se analizan de manera exhaustiva en el estudio. La segmentación por implementación considera los subsegmentos en sitio y alojado, donde el alojado también contempla las implementaciones basadas en la nube.

El mercado de transformación de centros de contacto está segmentado por tipo (enrutamiento inteligente de llamadas, optimización del rendimiento de la fuerza laboral, marcadores, respuesta de voz interactiva, integración de telefonía informática, análisis e informes, servicios de consultoría y servicios gestionados), por implementación (en sitio, alojado), tamaño de organización (pequeñas y medianas empresas, grandes empresas), por industria de usuario final (banca, servicios financieros y seguros, TI y telecomunicaciones, medios y entretenimiento, comercio minorista y consumo, atención médica) y por geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América Latina). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

El Informe del Mercado de Transformación de Centros de Contacto está Segmentado por Tipo (Enrutamiento Inteligente de Llamadas, Optimización del Rendimiento de la Fuerza Laboral, Marcadores, Respuesta de Voz Interactiva, Integración de Telefonía Informática, Análisis e Informes, Servicios), Implementación (En Sitio, Alojado), Tamaño de Organización (Pequeñas y Medianas Empresas, Grandes Empresas), Industria de Usuario Final (BFSI, TI y Telecomunicaciones, Medios y Entretenimiento, Comercio Minorista y Consumo, Atención Médica, Otros), y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África, Oceanía). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Enrutamiento Inteligente de Llamadas |

| Optimización del Rendimiento de la Fuerza Laboral |

| Marcadores |

| Respuesta de Voz Interactiva |

| Integración de Telefonía Informática |

| Análisis e Informes |

| Consultoría y Servicios Gestionados |

| En Sitio |

| Alojado |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Banca, Servicios Financieros y Seguros |

| TI y Telecomunicaciones |

| Medios y Entretenimiento |

| Comercio Minorista y Consumo |

| Atención Médica |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo | Enrutamiento Inteligente de Llamadas | |

| Optimización del Rendimiento de la Fuerza Laboral | ||

| Marcadores | ||

| Respuesta de Voz Interactiva | ||

| Integración de Telefonía Informática | ||

| Análisis e Informes | ||

| Consultoría y Servicios Gestionados | ||

| Por Implementación | En Sitio | |

| Alojado | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros | |

| TI y Telecomunicaciones | ||

| Medios y Entretenimiento | ||

| Comercio Minorista y Consumo | ||

| Atención Médica | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de transformación de centros de contacto en 2026?

El tamaño del mercado es de USD 53,03 mil millones en 2026, con un aumento proyectado a USD 98,27 mil millones en 2031.

¿Cuál es la CAGR esperada hasta 2031?

La CAGR pronosticada es del 13,13%.

¿Qué región está creciendo más rápido?

Asia Pacífico lidera con una CAGR del 14,55% impulsada por la expansión de la externalización de procesos de negocio y los mandatos de localización de datos.

¿Qué modelo de implementación está ganando terreno?

Las soluciones en la nube alojadas avanzan a una CAGR del 13,68% a medida que las empresas prefieren los precios por suscripción y el despliegue rápido.

¿Por qué la atención médica es un sector vertical de alto crecimiento?

La expansión de la telesalud y los estrictos requisitos de seguridad de datos impulsan a la atención médica a una CAGR del 13,96%, integrando los registros electrónicos de salud con los flujos de trabajo de los centros de contacto.

¿Qué impulsa la selección de plataformas entre las grandes empresas?

La profundidad del cumplimiento normativo, la presencia global de centros de datos y el análisis integrado influyen fuertemente en la elección del proveedor para implementaciones en múltiples países.

Última actualización de la página el: