Tamaño y Participación del Mercado Inmobiliario Comercial Escandinavo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

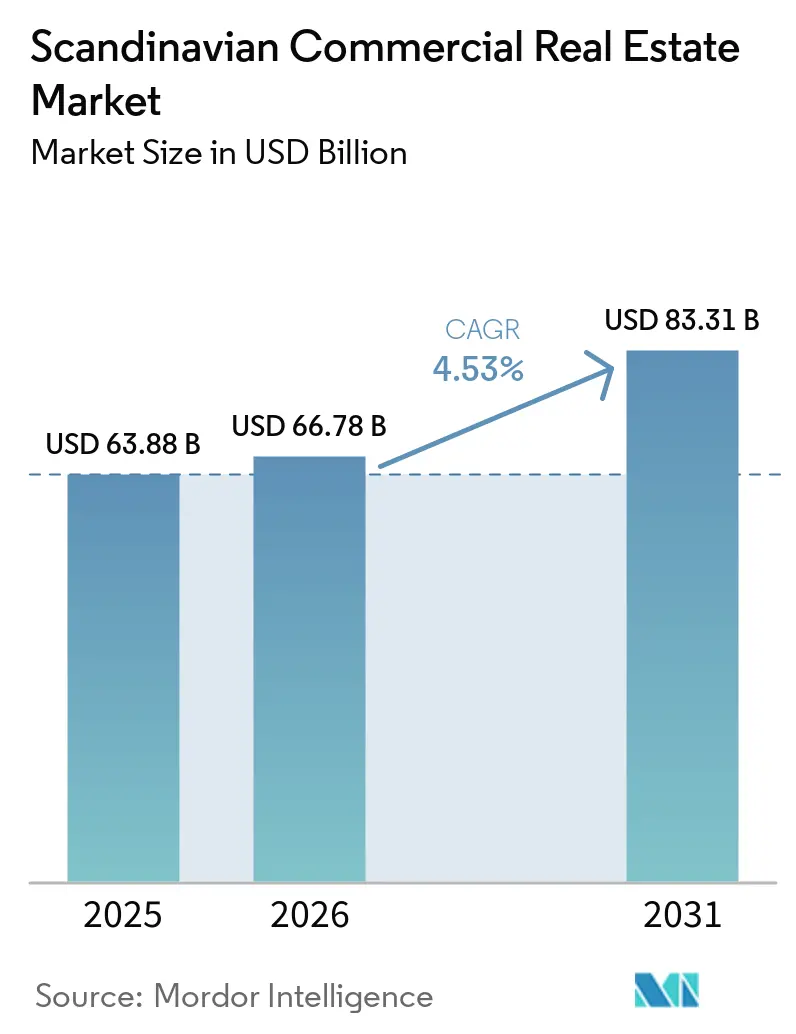

| Tamaño del mercado en el año base (2025) | 63.88 Mil millones de dólares |

| Tamaño del Mercado (2026) | 66.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 83.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.53% CAGR |

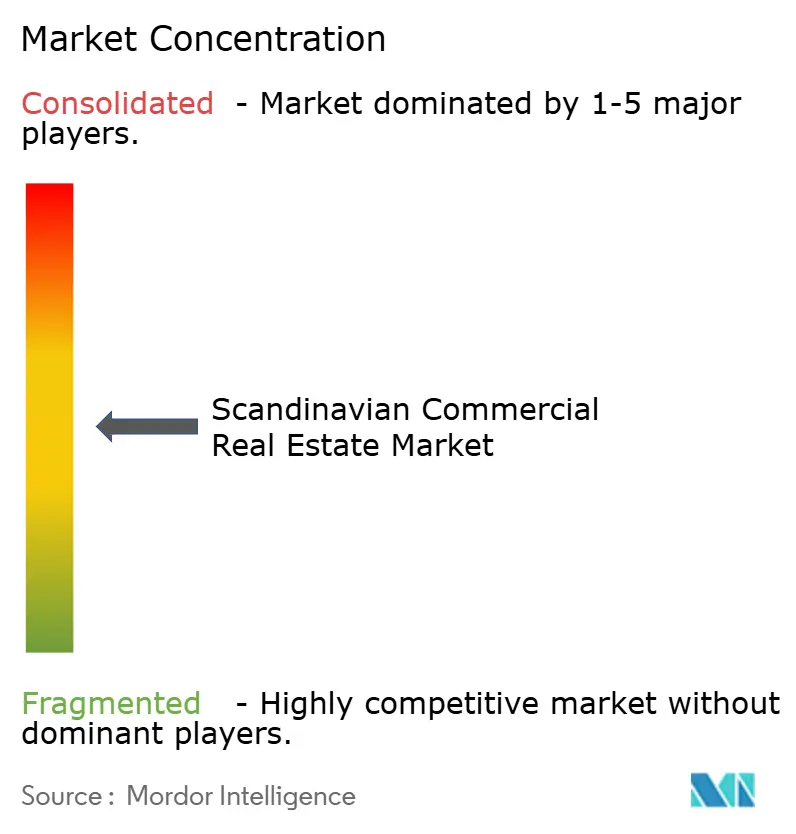

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Comercial Escandinavo por Mordor Intelligence

Se espera que el tamaño del mercado inmobiliario comercial escandinavo crezca de USD 63,88 mil millones en 2025 a USD 66,78 mil millones en 2026 y se prevé que alcance USD 83,31 mil millones en 2031 a una CAGR del 4,53% durante 2026-2031. El crecimiento sostenido refleja un entorno maduro en el que los inversores institucionales orientan sus carteras hacia edificios energéticamente eficientes en lugar de activos puramente orientados al rendimiento. Los fondos soberanos aceleran esta tendencia, especialmente después de que el Fondo Global de Pensiones del Gobierno de Noruega (GPFG) se comprometiera a alcanzar emisiones netas cero en sus participaciones no cotizadas para 2050. Los costes de financiación estables siguen al recorte de tipos de 25 puntos básicos del Banco Central Europeo en 2024, mientras que el capital transfronterizo sigue lidiando con la volatilidad de la corona sueca[1]Banco Central Europeo, "Estadísticas de Tipos de Interés Bancario de la Zona Euro: Abril 2025," Banco Central Europeo, ecb.europa.eu. La demanda por país sigue anclada en la economía orientada a la tecnología de Suecia, aunque Dinamarca capta ahora la atención logística a medida que el enlace de Fehmarnbelt se acerca a su finalización. Los edificios de oficinas siguen dominando el volumen, pero los almacenes logísticos registran la absorción más rápida de la historia, con mínimos de vacancia en torno al corredor de Öresund.

Conclusiones Clave del Informe

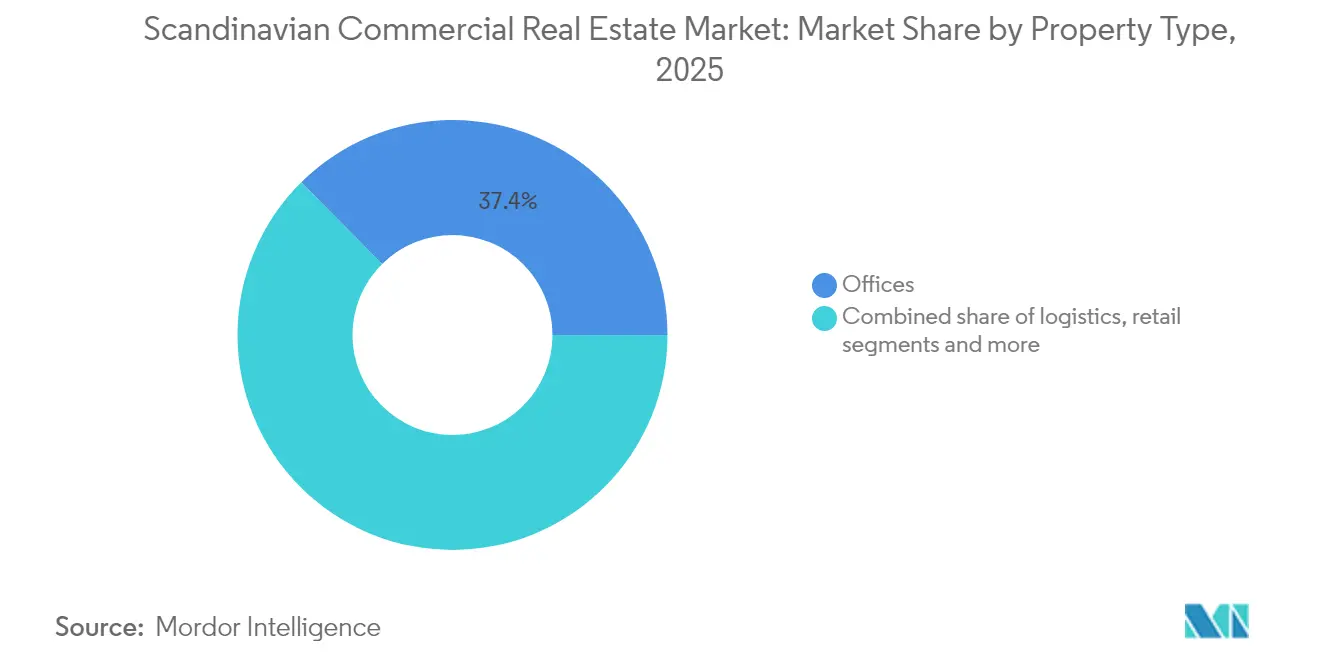

- Por tipo de propiedad, las oficinas lideraron con el 37,42% de la cuota del mercado inmobiliario comercial nórdico en 2025, mientras que se proyecta que la logística crezca a una CAGR del 4,73% hasta 2031.

- Por modelo de negocio, las transacciones de venta representaron el 70,25% del tamaño del mercado inmobiliario comercial nórdico en 2025; las estructuras de alquiler avanzan a una CAGR del 4,92% hasta 2031.

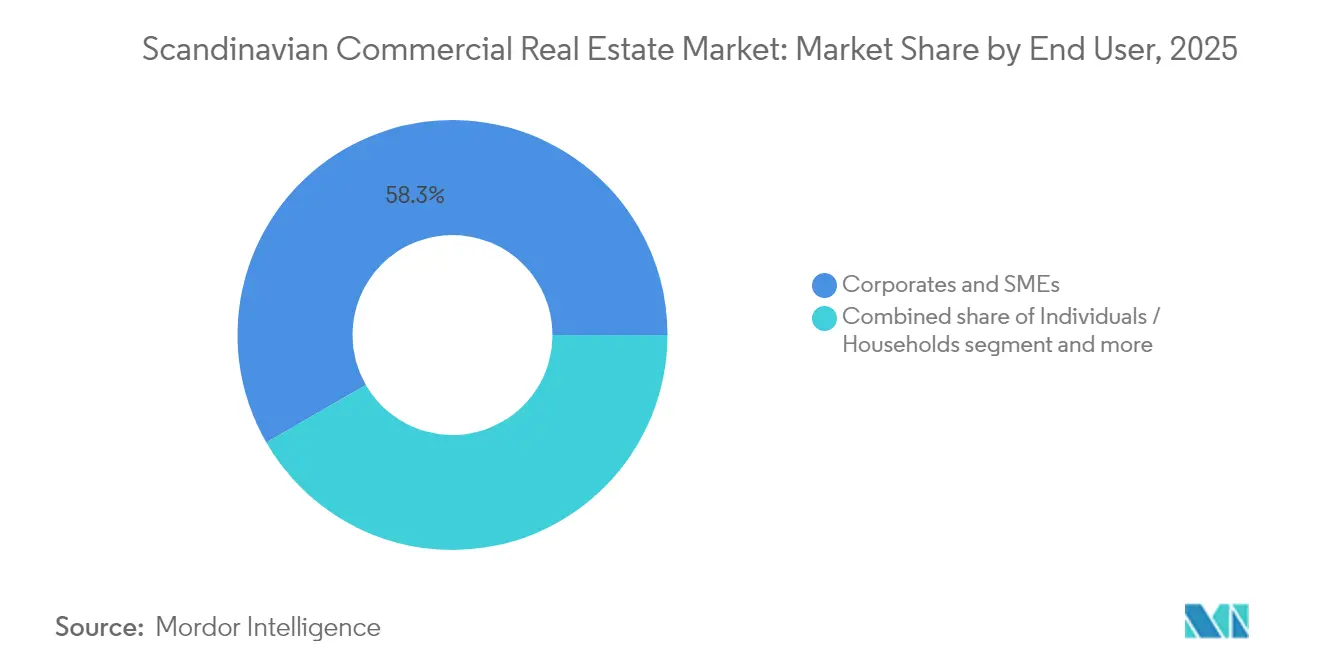

- Por usuario final, las empresas y pymes concentraron una cuota del 58,33% en 2025, y los particulares impulsaron el crecimiento más rápido con una CAGR del 4,76%.

- Por geografía, Suecia aportó el 45,60% del mercado inmobiliario comercial nórdico en 2025, mientras que Dinamarca registra la CAGR prevista más alta del 4,62% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Inmobiliario Comercial Escandinavo

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento del parque de oficinas prime que desencadena una oleada de inversión orientada a la rehabilitación | +0.8% | Suecia, Noruega | Mediano plazo (2-4 años) |

| Mandatos de construcción ecológica respaldados por fondos soberanos | +0.6% | Región nórdica | Largo plazo (≥4 años) |

| Subsidios para la conversión de comercio minorista a logística de última milla en Suecia | +0.4% | Suecia, Dinamarca | Corto plazo (≤2 años) |

| Incentivos para el corredor de centros de datos en Noruega | +0.5% | Noruega, norte de Suecia | Mediano plazo (2-4 años) |

| Vacancia logística en mínimos históricos en torno a Öresund | +0.3% | Dinamarca, sur de Suecia | Corto plazo (≤2 años) |

| Reasignaciones de fondos de pensiones de bonos a multifamiliares nórdicos | +0.7% | Región nórdica | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento del Parque de Oficinas Prime que Desencadena una Oleada de Inversión Orientada a la Rehabilitación

Los grandes bloques de oficinas construidos a finales de la década de 1980 requieren rehabilitaciones energéticas para cumplir con los estrictos estándares ESG. La propuesta de Suecia de elevar el límite de puerto seguro para las deducciones de intereses a USD 2,4 millones anima a los inversores a financiar renovaciones profundas más allá del mantenimiento rutinario. El proyecto Regndroppen de Skanska, valorado en USD 55,1 millones en Malmö, ilustra el flujo de capital hacia rehabilitaciones certificadas y de bajo carbono. Los espacios de mayor especificación aseguran ahora rentas premium y contratos de arrendamiento más largos, ya que los inquilinos reducen superficie pero mejoran la calidad. El parque no certificado corre el riesgo de sufrir descuentos de valoración, lo que refuerza un mercado de oficinas de dos velocidades.

Mandatos de Construcción Ecológica Respaldados por Fondos Soberanos

El GPFG tiene como objetivo una reducción del 40% en la intensidad de carbono para 2030, alineando ya el 43% de su cartera con una trayectoria de 1,5 °C. Dinamarca también eleva el listón, limitando las emisiones de nuevas construcciones a 7,1 kg CO₂e/m²/año a partir de mediados de 2025, aproximadamente un 15% más estricto que las normas anteriores. Los promotores que integran energías renovables in situ y materiales circulares obtienen una ventaja en el coste de capital, ya que los prestamistas aplican primas verdes. Las rehabilitaciones seguirán desempeñando un papel, pero las nuevas construcciones diseñadas para los umbrales del Ecoetiqueta Cisne obtienen el respaldo más claro de los inversores.

Subsidios para la Conversión de Comercio Minorista a Logística de Última Milla en Suecia

Las ayudas estatales de hasta USD 2,2 millones por empresa de uso intensivo de energía compensan los picos en el precio de la electricidad y hacen que los proyectos de logística urbana sean financieramente viables. La compra por parte de REMA 1000 de 64 tiendas ex-ALDI, que se espera genere USD 15 millones anuales, ejemplifica la transición de superficies comerciales hacia centros de temperatura controlada. El incentivo finaliza en 2025, lo que acelera los proyectos en cartera a medida que los promotores se apresuran a asegurar contratos de electricidad más baratos.

Incentivos para el Corredor de Centros de Datos en Noruega

La hoja de ruta de industria verde de Oslo canaliza NOK 60 mil millones (USD 6 mil millones) en garantías de riesgo hacia energías renovables que alimentan centros de datos. Los ingresos recurrentes de Bulk Infrastructure aumentaron un 160% durante el tercer trimestre de 2024, en camino de alcanzar USD 60 millones anuales gracias a contratos de hiperescala firmados. La refrigeración natural y la energía hidroeléctrica de bajo carbono impulsan ahorros en costes operativos que atraen cargas de trabajo de inteligencia artificial desde la Europa continental. Sin embargo, los cuellos de botella en la red eléctrica local podrían retrasar la finalización de algunos campus más allá de 2027.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación de costes por la regulación de eficiencia energética de Dinamarca en 2025 | -0.4% | Dinamarca, Suecia | Corto plazo (≤2 años) |

| Endurecimiento de los criterios de desinversión ESG por parte de los fondos soberanos | -0.3% | Región nórdica | Mediano plazo (2-4 años) |

| Volatilidad de la corona sueca que frena el capital transfronterizo | -0.5% | Suecia | Mediano plazo (2-4 años) |

| Escasa armonización de la legislación sobre fondos de inversión inmobiliaria en la región | -0.2% | Región nórdica | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Inflación de Costes por la Regulación de Eficiencia Energética de Dinamarca en 2025

Las normas más estrictas del BR18 exigen una menor huella de carbono y nuevas mejoras en materia de seguridad contra incendios, lo que amplía los presupuestos de rehabilitación del parque heredado. Los certificados tienen una vigencia de 10 años, pero los propietarios de activos más antiguos deben rehabilitar antes para evitar rebajas en las rentas. Los inversores internacionales también deben afrontar ciclos de tramitación más largos, lo que prolonga los períodos de tenencia antes de que los flujos de caja se estabilicen.

Volatilidad de la Corona Sueca que Frena el Capital Transfronterizo

La corona cotiza entre un 10% y un 15% por debajo del valor razonable frente al euro, lo que incrementa los costes de cobertura y erosiona los rendimientos apalancados. Sin embargo, los compradores nacionales se benefician del descuento y pueden adquirir activos que los fondos globales pasan por alto, lo que genera una brecha de precios entre compradores locales y extranjeros[2]Ministerio de Finanzas de Suecia, "Cambios en las Normas de Limitación de la Deducción de Intereses," Oficinas del Gobierno de Suecia, government.se.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Las Oficinas Concentran el 38% de la Cuota mientras la Logística Crece más Rápido

Las oficinas representaron el 37,42% del mercado inmobiliario comercial nórdico en 2025, lo que subraya la elevada demanda de sedes corporativas en Estocolmo, Copenhague y Oslo. Las torres prime del distrito central de negocios captan la ocupación de inquilinos del sector tecnológico y financiero que exigen certificaciones de bienestar y suministro de energía renovable. Los ocupantes pagan primas por la proximidad al transporte público masivo y los servicios in situ, manteniendo las subidas de rentas intactas incluso cuando el trabajo híbrido reduce las superficies. Los edificios de alta especificación obtienen valoraciones superiores, mientras que el parque de clase B sufre el aumento de la vacancia y los gastos de rehabilitación.

Los activos logísticos se expanden a una CAGR del 4,73%, la más rápida entre todos los tipos de propiedad hasta 2031, a medida que el comercio electrónico transfronterizo y los requisitos de cadena de frío farmacéutica se intensifican. La vacancia en mínimos históricos en torno a Öresund alimenta la inflación de rentas y los prearrendamientos de nuevos desarrollos. El centro farmacéutico de Nomeco por USD 75 millones en Køge ilustra cómo el almacenamiento especializado genera flujos de ingresos defensivos. El respaldo gubernamental para mejoras ferroviarias y de ferry acorta los plazos de entrega, impulsando aún más la absorción. En contraste, el comercio minorista continúa recalibrándose; los centros anclados en supermercados siguen siendo defensivos, pero los centros comerciales discrecionales reconvierten el espacio excedente en unidades logísticas o sanitarias, apoyando un reequilibrio gradual entre oferta y demanda.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: Las Transacciones de Venta Dominan con el 71% pero el Alquiler Gana Impulso

Las operaciones de venta representaron el 70,25% de la cuota del mercado inmobiliario comercial nórdico en 2025, confirmando la preferencia de los inversores por la propiedad directa para implementar mejoras ESG a medida. El GPFG por sí solo mantiene USD 315 mil millones en inmuebles no cotizados, lo que subraya la amplia capacidad de inversión disponible para adquisiciones de activos core y de valor añadido. Los fondos de pensiones nacionales también rotan desde la renta fija hacia el inmobiliario para cubrir la inflación y asegurar flujos de caja a largo plazo.

Se proyecta que las estructuras orientadas al alquiler crezcan a una CAGR del 4,92%, superando las compras directas a medida que las empresas favorecen estrategias de activos ligeros. Las operaciones de venta con arrendamiento posterior liberan capital sin comprometer el control operativo, mientras que las cláusulas de arrendamiento flexibles se adaptan a los cambios en la plantilla. Los edificios con alta carga tecnológica, como los centros de datos, adoptan cada vez más contratos de arrendamiento triple neto que trasladan el riesgo de suministros y mantenimiento a los inquilinos, aumentando la certidumbre para los propietarios. A medida que los ciclos de tipos de interés se normalizan, los flujos de rentas predecibles resultan más atractivos que los múltiplos de salida volátiles, impulsando la demanda de vehículos orientados a ingresos como los fondos core de capital abierto y los fondos de inversión inmobiliaria cotizados.

Por Usuario Final: Las Empresas Representan el 59% de la Demanda mientras los Inversores Minoristas se Aceleran

Las empresas y pymes generaron el 58,33% de la demanda del mercado inmobiliario comercial nórdico en 2025, impulsadas por la consolidación de sedes corporativas y las ubicaciones estratégicas de fabricación para energías renovables. Los inquilinos de servicios profesionales buscan espacios con certificación de bienestar para atraer talento, presionando a los propietarios a superar los códigos locales de construcción ecológica. Los operadores de oficinas flexibles también se dirigen a clientes empresariales que buscan contratos cortos y con alto nivel de servicio.

Los inversores particulares, habilitados por aplicaciones de negociación digital y estructuras de propiedad fraccionada, están llamados a expandirse a una CAGR del 4,76%. Las plataformas reducen el tamaño mínimo de inversión, incorporando almacenes de cadena de suministro y supermercados de proximidad a las carteras de inversores minoristas. La prevista salida a bolsa de Prisma Properties por USD 115 millones flotará una cartera centrada en el comercio minorista de descuento, señalando el apetito por vehículos cotizados que combinan rentas estables con escaladores vinculados a la inflación. El elevado ahorro de los hogares y las reformas de pensiones que impulsan las aportaciones voluntarias amplían aún más el fondo de capital minorista.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Suecia sigue siendo el peso pesado, asegurando el 45,60% del mercado inmobiliario comercial nórdico en 2025 gracias al estatus de Estocolmo como núcleo financiero regional y a su sólida cantera de talento tecnológico. El atractivo del país se intensifica tras el compromiso de Brookfield de invertir USD 10 mil millones en un campus de inteligencia artificial de 750 megavatios en Strängnäs, el mayor proyecto individual de centro de datos de la región. Sin embargo, la debilidad de la corona complica las ofertas extranjeras, convirtiendo a las instituciones nacionales en los principales compradores de oficinas urbanas y activos logísticos. Los incentivos fiscales para industrias de uso intensivo de energía, limitados a USD 2,2 millones por empresa, protegen los márgenes de los almacenes de la volatilidad en el precio de la electricidad y ayudan a acelerar las conversiones de comercio minorista a logística de última milla.

Dinamarca registra el crecimiento más rápido, con una previsión de expansión del mercado a una CAGR del 4,62% entre 2026 y 2031. La finalización del Enlace Fijo de Fehmarnbelt en 2028 reducirá drásticamente los tiempos de viaje hacia Alemania, reforzando el papel de Copenhague como puerta de acceso de 24 horas a 100 millones de consumidores. Las transacciones recientes subrayan el apetito inversor: la cartera de Amager Strand se vendió por USD 161 millones a Wihlborgs, validando los precios de las oficinas costeras prime incluso bajo códigos energéticos más estrictos. Las mejoras del BR18 inflan los costes de rehabilitación, pero los fondos bien capitalizados aprovechan la brecha adquiriendo activos secundarios con descuento y reposicionándolos para obtener certificaciones verdes.

Noruega aprovecha la fortaleza de su fondo soberano para exportar estándares ESG a todo el mercado inmobiliario comercial nórdico. El objetivo del GPFG de reducir la intensidad de carbono en un 40% para 2030 orienta la suscripción, favoreciendo activos alimentados por electricidad hidroeléctrica y eólica marina. Las garantías de riesgo gubernamentales de USD 6 mil millones respaldan una hoja de ruta de industria verde que estimula la demanda de plantas de fabricación de tecnología limpia y centros de datos de alta densidad. La volatilidad de la divisa vinculada a los precios del petróleo lleva a los compradores extranjeros a cubrir su exposición, aunque las entidades nacionales aceptan las fluctuaciones de la corona y aseguran así proyectos en cartera con rendimientos más atractivos.

Panorama Competitivo

La competencia en el mercado sigue siendo moderada, con un creciente enfoque en la sostenibilidad. Los principales inversores institucionales, como el GPFG y Alecta, están refinando sus estrategias de adquisición para priorizar activos certificados mientras financian activamente desarrollos de emisiones netas cero. Un ejemplo destacado es la inversión de Brookfield de USD 10 mil millones en un centro de datos en Suecia, que representa el mayor compromiso en un único activo en el mercado inmobiliario comercial nórdico. Este movimiento pone de relieve la creciente preferencia del capital transfronterizo por infraestructuras de alta densidad y energía limpia.

Los promotores locales reposicionan oficinas obsoletas y centros comerciales suburbanos en complejos de uso mixto. El proyecto de USD 55 millones de Skanska en Malmö combina una estrategia de rehabilitación prioritaria con contratos de arrendamiento verde que trasladan el riesgo de gastos operativos a los ocupantes. Wihlborgs amplía carteras junto al agua, apostando por el efecto de desbordamiento del Aeropuerto de Copenhague y el tráfico del comercio electrónico. Al mismo tiempo, nuevos participantes como Bulk Infrastructure registran un crecimiento de ingresos del 160% gracias a contratos de hiperescala, desafiando a los operadores establecidos que carecen de experiencia especializada en energía y fibra.

Los movimientos de divisas crean un mercado de dos velocidades. Los fondos de pensiones nacionales aprovechan la debilidad de la corona para adquirir torres suecas con descuento, mientras que los fondos core extranjeros pivotan hacia el entorno de paridad con el euro de Dinamarca en busca de estabilidad cambiaria. Las plataformas digitales de captación de fondos amplían la competencia al agrupar miles de pequeñas aportaciones en vehículos de activo único, acelerando los tiempos de ejecución en operaciones por debajo de USD 50 millones. En general, la diferenciación ESG, el acceso a energía renovable barata y la agilidad en los mercados de capitales separan a los ganadores de los rezagados.

Líderes del Sector Inmobiliario Comercial Escandinavo

Vasakronan AB

Castellum AB

Fabege AB

Balder Fastigheter

NREP (Logicenters)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Brookfield invertirá hasta USD 10 mil millones en un campus de centros de datos preparado para inteligencia artificial de 750 MW en Strängnäs, Suecia.

- Mayo de 2025: La cartera de Amager Strand, cerca del Aeropuerto de Copenhague, se vendió por USD 161 millones a Wihlborgs, reflejando la demanda sostenida de oficinas danesas.

- Marzo de 2025: El fondo petrolero de Noruega adquirió una participación del 25% en Covent Garden por USD 741 millones, ampliando su estrategia de diversificación europea.

- Febrero de 2025: Skanska comprometió USD 55,1 millones para la reurbanización de la oficina Regndroppen en Malmö, con entrega prevista en 2027.

Alcance del Informe del Mercado Inmobiliario Comercial Escandinavo

El informe ofrece información clave sobre el mercado inmobiliario comercial de Escandinavia. Se centra en la dinámica del mercado, las tendencias tecnológicas y las iniciativas gubernamentales adoptadas en el sector inmobiliario residencial. Asimismo, el informe arroja luz sobre las tendencias clave del mercado, como los factores que lo impulsan, las restricciones al crecimiento del mercado y las oportunidades futuras. Además, se describe el panorama competitivo del mercado inmobiliario comercial de Escandinavia a través de los perfiles de los principales actores activos.

| Oficinas |

| Comercio Minorista |

| Logística |

| Otros (Industrial, Hostelería, etc.) |

| Venta |

| Alquiler |

| Particulares / Hogares |

| Empresas y Pymes |

| Otros |

| Dinamarca |

| Noruega |

| Suecia |

| Por Tipo de Propiedad | Oficinas |

| Comercio Minorista | |

| Logística | |

| Otros (Industrial, Hostelería, etc.) | |

| Por Modelo de Negocio | Venta |

| Alquiler | |

| Por Usuario Final | Particulares / Hogares |

| Empresas y Pymes | |

| Otros | |

| Por País | Dinamarca |

| Noruega | |

| Suecia |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado inmobiliario comercial nórdico?

Se sitúa en USD 66,78 mil millones en 2026 con un valor proyectado de USD 83,31 mil millones para 2031.

¿Qué segmento de propiedad lidera el mercado actualmente?

Los edificios de oficinas concentran el 37,42% de la cuota de mercado, impulsados por la demanda de sedes corporativas en Estocolmo, Copenhague y Oslo.

¿Por qué se prevé que Dinamarca crezca más rápido?

El crecimiento a una CAGR del 4,62% se debe al Enlace Fijo de Fehmarnbelt, los estrictos códigos de construcción ecológica que impulsan las rehabilitaciones y la fuerte demanda logística.

¿Cómo afecta el riesgo cambiario a los inversores?

Una corona sueca débil incrementa los costes de cobertura para los compradores extranjeros, desincentivando algunas operaciones transfronterizas mientras otorga a los fondos locales una ventaja en precios.

¿Qué papel desempeñan los fondos soberanos?

El Fondo Global de Pensiones del Gobierno de Noruega establece estrictos objetivos de carbono y dirige un capital considerable hacia edificios de bajas emisiones, influyendo en los estándares regionales.

¿Qué tendencia emergente deben vigilar los inversores?

La expansión de centros de datos impulsada por energía renovable, destacada por el compromiso de Brookfield de USD 10 mil millones, está llamada a remodelar los submercados industriales en toda la región nórdica.

Última actualización de la página el: