Tamaño y Participación del Mercado de Bienes Raíces Comerciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.35 Billones de dólares |

| Tamaño del Mercado (2031) | 8.48 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.98% CAGR |

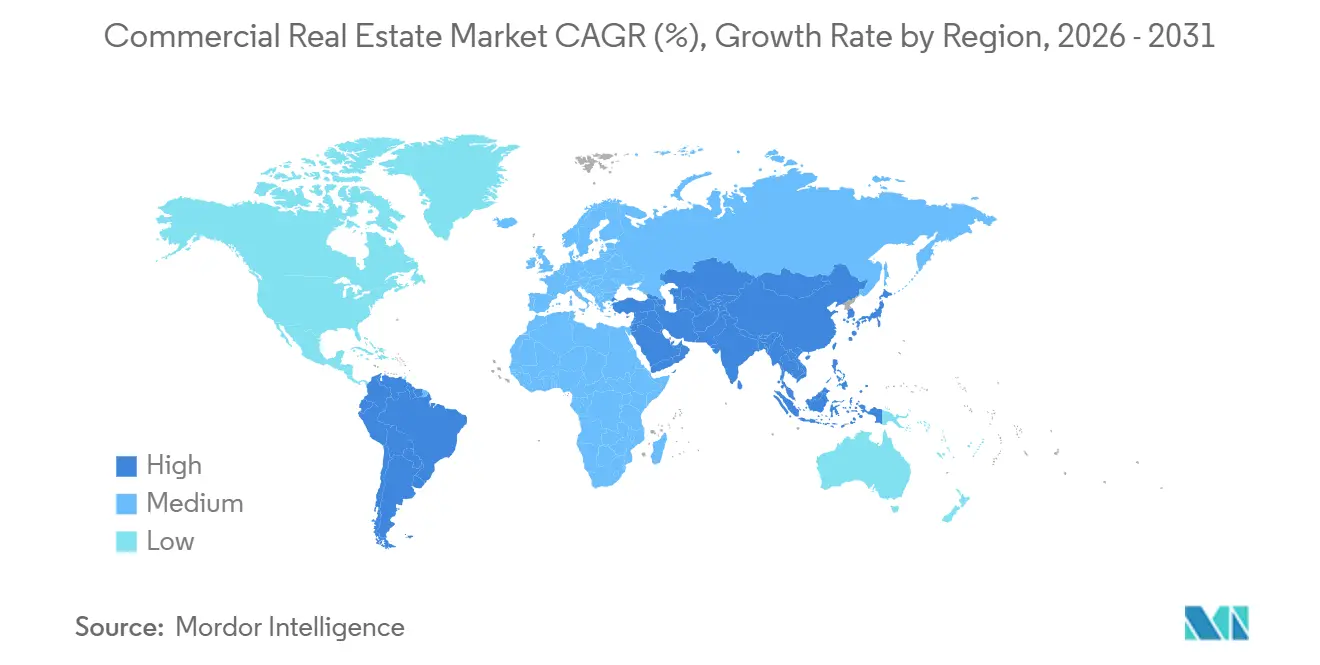

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes Raíces Comerciales por Mordor Intelligence

El tamaño del mercado de bienes raíces comerciales se sitúa en USD 6.345,2 mil millones en 2026 y se proyecta que alcance USD 8.483,3 mil millones para 2031, lo que refleja una CAGR del 5,98%. La reasignación de capital por parte de fondos soberanos y planes de pensiones hacia propiedades generadoras de ingresos respalda una expansión sostenida en el mercado de bienes raíces comerciales, incluso a medida que las presiones sobre las tasas se alivian. La digitalización continúa redefiniendo los patrones de demanda, con centros de datos, logística e instalaciones de última milla absorbiendo nuevo capital e impulsando las carteras de construcción en ubicaciones selectas con abundancia de energía y acceso al transporte en el mercado de bienes raíces comerciales. El trabajo híbrido se ha estabilizado con picos a mitad de semana y promedios semanales más bajos, lo que mantiene la tasa de desocupación nacional de oficinas cerca de máximos de varias décadas y refuerza una migración hacia la calidad en el mercado de bienes raíces comerciales. Los costos de construcción y seguros se mantienen elevados en relación con las tendencias previas a 2024, lo que comprime los rendimientos para nuevas construcciones y renovaciones profundas, y segmenta aún más a los ganadores y a los de bajo rendimiento en el mercado de bienes raíces comerciales.[1]https://www.cbre.ca/

Conclusiones Clave del Informe

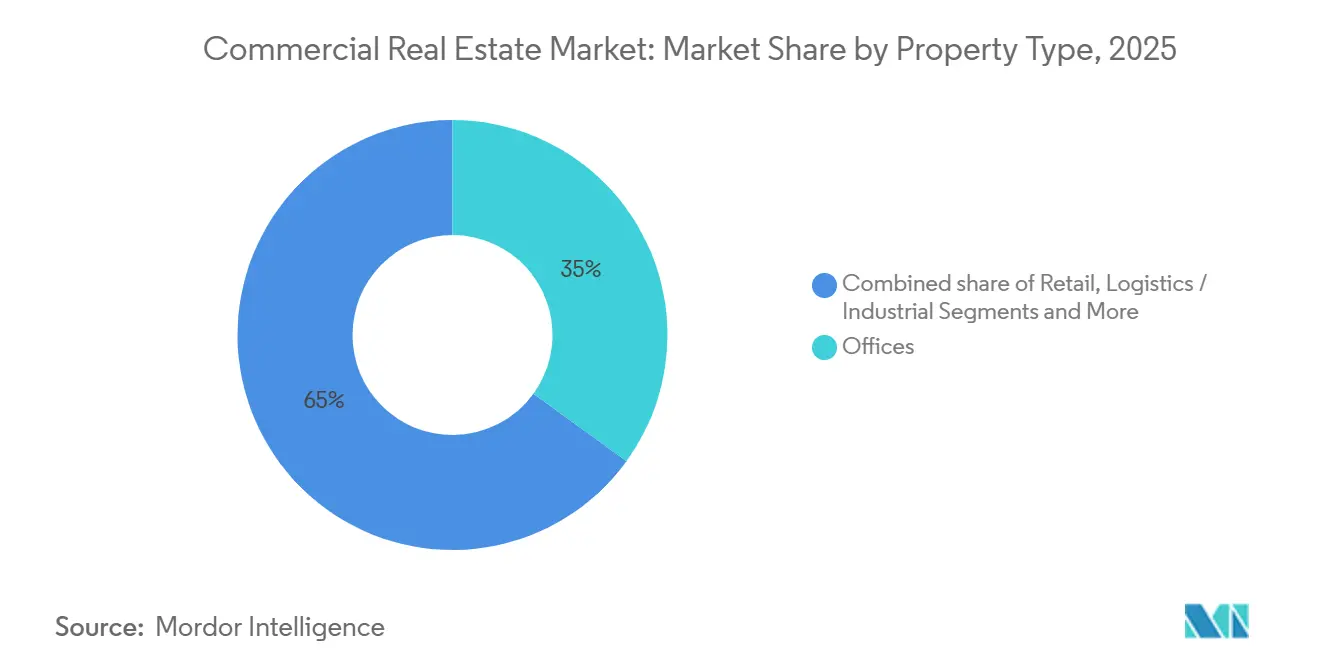

- Por tipo de propiedad, las oficinas representaron el 35% de la participación del mercado de bienes raíces comerciales en 2025, mientras que se prevé que la logística y el sector industrial crezcan a una CAGR del 6,32% hasta 2031.

- Por modelo de negocio, los modelos de ventas representaron el 69% del valor transaccional en 2025, mientras que se prevé que los flujos de alquiler registren una CAGR del 6,49% hasta 2031.

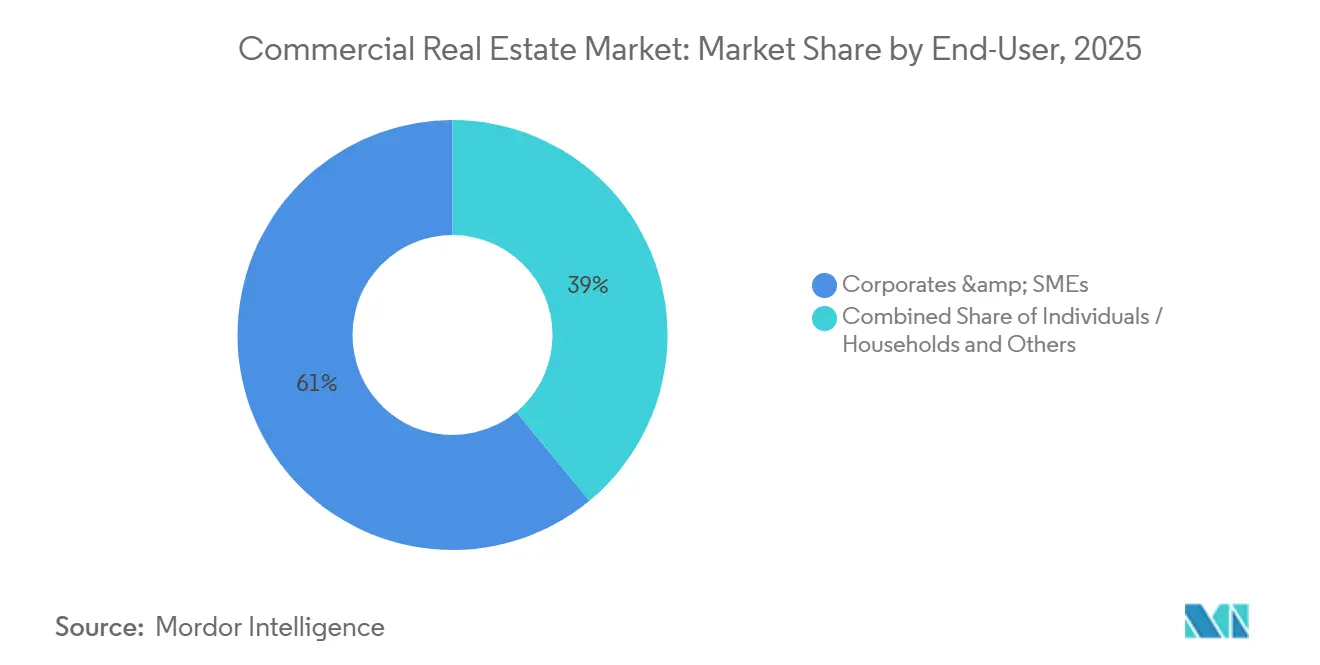

- Por usuario final, las corporaciones y las PYMEs representaron el 61% del tamaño del mercado de bienes raíces comerciales en 2025 y avanzan a una CAGR del 6,28% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 33% de la participación del mercado de bienes raíces comerciales en 2025, mientras que América del Sur registra el crecimiento proyectado más rápido con un 6,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bienes Raíces Comerciales

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Giro de fondos soberanos y de pensiones hacia bienes raíces comerciales generadores de ingresos | +1.5% | Global, liderado por los estados del Golfo, los países nórdicos y las instituciones norteamericanas | Largo plazo (≥ 4 años) |

| Aumento de la demanda impulsado por la logística del comercio minorista omnicanal | +1.2% | Global, más fuerte en América del Norte y el núcleo de Asia-Pacífico, con expansión hacia América del Sur | Mediano plazo (2-4 años) |

| Rápida expansión de campus de centros de datos de hiperescala y de borde | +1.1% | Virginia, Ohio, Texas, Dublín, Singapur, con centros secundarios emergentes | Mediano plazo (2-4 años) |

| Migración hacia la calidad en la modernización de oficinas prime en el Distrito Central de Negocios | +0.9% | Núcleos metropolitanos de América del Norte y la Unión Europea, centros de acceso de Asia-Pacífico como Tokio, Singapur y Sídney | Corto plazo (≤ 2 años) |

| La rezonificación orientada al transporte eleva los valores del suelo de uso mixto | +0.7% | Escala nacional con ganancias tempranas en Austin, Seattle, San Antonio, San Luis y Dallas | Largo plazo (≥ 4 años) |

| La selección de ubicaciones impulsada por la inteligencia artificial generativa impulsa los mercados secundarios | +0.4% | Medio Oeste y Sur de EE. UU., metrópolis emergentes de Asia-Pacífico como India y Vietnam, y corredores selectos de América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Giro de Fondos Soberanos y de Pensiones hacia Bienes Raíces Comerciales Generadores de Ingresos

Los inversores soberanos y los planes de pensiones incrementaron sus asignaciones a propiedades generadoras de ingresos, lo que refuerza la liquidez en los segmentos principales y fortalece la profundidad de las ofertas para logística, multifamiliar e infraestructura digital. Los inversores estatales y los fondos de pensiones aumentaron su despliegue global en 2025, con EE. UU. absorbiendo una gran parte enfocada en infraestructura digital y activos vinculados a la inteligencia artificial. Los inversores soberanos con sede en el Golfo contribuyeron con una porción significativa del capital estatal, mientras que los fondos de pensiones norteamericanos y nórdicos continuaron favoreciendo los activos de arrendamiento a largo plazo con inquilinos de alta calificación crediticia. El capital transfronterizo hacia EE. UU. aumentó a principios de 2025, con inversores canadienses, noruegos y del Reino Unido activos en industrial, almacenes de varios pisos y operaciones de venta con arrendamiento posterior. La dirección política sobre los planes de contribución definida en EE. UU. podría desbloquear nuevos flujos hacia activos privados, lo que respalda el financiamiento a largo plazo para estrategias con alto componente de alquiler. Los fondos soberanos respaldados por energía y materias primas están posicionados para mantener sus asignaciones en 2026, mientras que los fondos dependientes de hidrocarburos gestionan las compensaciones fiscales en el despliegue de capital.[2]https://globalswf.com/

Aumento de la Demanda Impulsado por la Logística del Comercio Minorista Omnicanal

El cambio de los minoristas hacia el cumplimiento omnicanal eleva el valor de los activos logísticos modernos con grandes alturas libres y un flujo eficiente. Los minoristas necesitan aproximadamente tres veces más espacio de almacén por dólar de ventas en línea que para los canales basados en tiendas físicas, lo que incrementa la demanda de nodos de distribución modernos en corredores clave. Las redes de tiendas se están convirtiendo en centros para la recogida en tienda y el envío desde tienda a medida que los ejecutivos impulsan la conveniencia y el inventario localizado, lo que refuerza la demanda de última milla en el mercado de bienes raíces comerciales. Las instalaciones de microcumplimiento continúan concentrándose en submercados más densos para mejorar los tiempos de entrega y reducir los costos del tramo final para los minoristas que gestionan inventarios integrados en todos los canales. Los desarrolladores priorizan ubicaciones cercanas a los clientes y al transporte multimodal, mientras que los almacenes aduaneros y las instalaciones transfronterizas aseguran arrendamientos premium debido a la gestión del riesgo arancelario y de la cadena de suministro. En conjunto, estos cambios consolidan el crecimiento en la logística impulsada por el comercio electrónico y elevan los requisitos de energía, climatización y diseños preparados para la automatización en el mercado de bienes raíces comerciales.[3]https://www.jll.com/en-in/

Rápida Expansión de Campus de Centros de Datos de Hiperescala y de Borde

Las cargas de trabajo de entrenamiento e inferencia de inteligencia artificial han convertido a los centros de datos en un pilar clave de crecimiento del mercado de bienes raíces comerciales, con grandes operadores que planifican gastos de capital récord y campus de múltiples gigavatios. Las carteras de hiperescala ahora abarcan cientos de sitios futuros e implican una rápida duplicación de la capacidad en los próximos años. La demanda de hiperescala en EE. UU. podría más que triplicarse para 2030, con los estados líderes compitiendo en terreno, acceso a la red eléctrica e incentivos fiscales para asegurar megacampus. La disponibilidad de energía y los plazos de interconexión determinan la selección de sitios, lo que empuja a los desarrolladores hacia la generación detrás del medidor y las energías renovables de red privada cuando persisten las restricciones de la red. El campus de Meta en Luisiana y otros superclusters anunciados ilustran la escala requerida para el entrenamiento de inteligencia artificial, mientras que mercados secundarios como Kentucky y Ohio están ganando tracción a través de acuerdos de energía ampliables. Los responsables de políticas están refinando los marcos fiscales y de permisos para acelerar el despliegue, aunque los desafíos comunitarios y ambientales han paralizado grandes proyectos en varias jurisdicciones.

Migración hacia la Calidad en la Modernización de Oficinas Prime en el Distrito Central de Negocios

La demanda de los ocupantes se concentra en torres de alta comodidad y eficiencia energética con buen acceso al transporte, que registran una utilización en días pico cercana a los niveles previos a 2020, mientras que el inventario de menor calidad queda rezagado. A mediados de 2025, los activos de primer nivel en los principales mercados de EE. UU. produjeron una utilización en días pico de alrededor del 90% de los niveles prepandémicos, mientras que la utilización agregada de oficinas se mantuvo más baja a lo largo de la semana. Las vacantes se concentran en un pequeño subconjunto de edificios de menor calidad, y los programas de conversión han comenzado a reducir la oferta obsoleta, lo que estrecha el denominador de la vacancia y estabiliza los alquileres en determinados Distritos Centrales de Negocios. Las nuevas entregas de oficinas alcanzaron mínimos de varios años a principios de 2025, y la cartera de construcción se mantiene muy por debajo de los máximos de 2019, lo que limita la nueva oferta inmediata. Las regulaciones centradas en ESG, como la Ley Local 97 de la Ciudad de Nueva York, crean señales económicas claras que elevan los costos para el inventario antiguo no conforme y recompensan los edificios eficientes y de bajo carbono. Esta división determina los resultados de arrendamiento en el mercado de bienes raíces comerciales, donde los inquilinos intercambian espacio por calidad y pagan primas por características modernas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El trabajo híbrido persistente reduce la absorción global de oficinas | -1.8% | Distritos Centrales de Negocios de América del Norte y Europa Occidental, con ciudades selectas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| La inflación en materiales de construcción y costos de financiamiento comprime los rendimientos | -1.3% | Mercados desarrollados a nivel mundial, más aguda en EE. UU., Canadá, la Unión Europea y Australia | Corto plazo (≤ 2 años) |

| Riesgo de obsolescencia impulsado por ESG para activos heredados | -0.9% | Ciudades de primer nivel en Europa y América del Norte, con metrópolis selectas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Primas de seguros climáticos elevadas en metrópolis costeras | -0.8% | Costa de EE. UU., estados del Golfo, partes de Australia y el Sudeste Asiático, y el Caribe | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Trabajo Híbrido Persistente Reduce la Absorción Global de Oficinas

Los horarios híbridos se han consolidado en patrones estables donde la mayoría de los mandatos exigen tres o cuatro días en la oficina, lo que mantiene una brecha respecto a la utilización de la semana completa. A principios de 2026, solo una pequeña proporción del personal de grandes empresas permanecía completamente en trabajo remoto, lo que representa una caída pronunciada desde 2022, aunque la vacancia nacional en EE. UU. se mantuvo elevada hasta mediados de 2025. La absorción acumulada se mantuvo por debajo de las normas históricas durante 2024 y 2025, lo que es coherente con el ajuste de tamaño y la optimización de la huella inmobiliaria. Las metrópolis costeras registraron una absorción negativa considerable en 2024, mientras que los mercados del interior mostraron mayor resiliencia. El espacio por trabajador continuó comprimiéndose hasta cerca de 11,3 metros cuadrados para 2025, a medida que los inquilinos reconfiguraron sus espacios para más áreas de colaboración y menos puestos asignados. La disponibilidad de subarrendamiento en Canadá mejoró hacia finales de 2024, pero la vacancia en el centro de las ciudades se mantuvo elevada, lo que señala una recuperación gradual en lugar de repentina.[4]https://www.nar.realtor/

La Inflación en Materiales de Construcción y Costos de Financiamiento Comprime los Rendimientos

Los elevados costos de materiales y mano de obra, junto con tasas de financiamiento por encima de las normas a largo plazo, elevaron los umbrales de los proyectos en todas las clases de activos. Los costos de construcción de centros de datos promediaron cerca de USD 10,7 millones por megavatio en 2025 y se prevé que aumenten aún más en 2026, lo que añade presión a los modelos financieros de desarrollo y a los plazos de entrega. Los costos de construcción no residencial en Canadá aumentaron en 2025 con factores laborales y arancelarios, lo que sumó presiones de costos localizadas. Los cambios en la cadena de suministro y en el abastecimiento mantienen los precios de los insumos elevados, y una parte considerable de los insumos de construcción de EE. UU. son importados, lo que añade riesgo cambiario y arancelario a los presupuestos. Los rendimientos de los préstamos en EE. UU. a menudo se situaron por encima de las tasas de capitalización en 2025, lo que retrasó las ventas hasta que el crecimiento de los ingresos pudiera compensar los costos de la deuda. Los recortes graduales de las tasas de política comenzaron a aliviar las condiciones a finales de 2025, aunque el financiamiento sigue siendo más restrictivo que antes de 2024, y las directivas verdes en Europa elevan las necesidades de gasto de capital para el inventario antiguo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: La Logística Supera a las Oficinas como Motor de Crecimiento

Las oficinas representaron el 35% de la participación en 2025, lo que refleja los compromisos de arrendamiento heredados y el lento ciclo de ajuste para las huellas inmobiliarias empresariales. Se proyecta que el segmento de logística e industrial del tamaño del mercado de bienes raíces comerciales se expanda a una CAGR del 6,32% hasta 2031, a medida que los minoristas omnicanal reconfiguran la ubicación del inventario para mayor velocidad. Los minoristas requieren significativamente más capacidad de almacén por dólar de ventas en línea que los canales tradicionales, lo que respalda edificios de gran altura libre y preparados para la automatización en ubicaciones urbanas y cercanas a puertos. Las instalaciones de microcumplimiento están ganando participación dentro y cerca de las ciudades a medida que los minoristas enfatizan el servicio en el mismo día, lo que impulsa la demanda de espacios más pequeños con climatización y energía robustas. Los sitios de última milla cerca de nodos multimodales y los almacenes aduaneros cercanos a las fronteras continúan obteniendo primas de alquiler, lo que amplía la brecha de rendimiento frente al inventario más antiguo.

Los centros comerciales se estabilizaron con baja vacancia a medida que los formatos experienciales y de conveniencia recuperaron afluencia, y muchos locales ahora apoyan el cumplimiento de pedidos en línea para diversificar las ventas. Las grandes plataformas logísticas desplegaron capital para ampliar la cobertura regional, como se observó en adquisiciones de carteras considerables en los corredores del Cinturón Solar para satisfacer la demanda del comercio electrónico en el mercado de bienes raíces comerciales. Las políticas y regulaciones están reforzando la bifurcación de carteras porque los mandatos de rendimiento energético y las normas de emisiones a nivel de ciudad hacen que los activos conformes sean más atractivos para los compradores principales. Las renovaciones profundas son ahora una herramienta central para el reposicionamiento de oficinas, y los planes de capital se están orientando hacia mejoras específicas donde la ocupación a largo plazo es viable. A medida que los desarrolladores navegan por la inflación de costos y las restricciones de permisos, la logística moderna continúa superando a otros tipos de propiedades sobre la base de una demanda consistente de inquilinos en el mercado de bienes raíces comerciales.

Por Modelo de Negocio: El Alquiler Asciende por la Flexibilidad Operativa

Los modelos de ventas representaron el 69% del valor transaccional en 2025, lo que refleja el reciclaje de carteras y las operaciones oportunistas en segmentos de oficinas con dificultades. Las ventas de activos en dificultades presentaron descuentos pronunciados en determinados Distritos Centrales de Negocios, y los compradores transfronterizos apuntaron a carteras logísticas y operaciones de venta con arrendamiento posterior con inquilinos de alta calificación crediticia. A medida que el reajuste de precios avanza en los balances, los grandes asignadores continúan comprando deuda o adquiriendo el control a través de procesos de préstamo, lo que respalda la liquidez pero enfatiza la disciplina en la suscripción. Los flujos de ingresos por alquiler se expandieron al 6,49% durante el período de pronóstico, ya que los ocupantes favorecieron la flexibilidad y evitaron la carga en el balance de los espacios de sede en el mercado de bienes raíces comerciales. En los centros de datos, los arrendamientos de construcción a medida de larga duración son comunes para los hiperescaladores, lo que transfiere el riesgo de obsolescencia tecnológica a los propietarios a cambio de escaladores estables.

La industria de bienes raíces comerciales se adapta a este cambio de preferencias con innovación a nivel de producto y alineación de financiamiento que favorece las carteras de alquiler estabilizadas. Los cambios de política que amplían el acceso de los planes de contribución definida a los activos privados podrían canalizar nuevo capital hacia estrategias centradas en el alquiler. La liquidez multifamiliar de los canales patrocinados por el gobierno y las superposiciones de financiamiento verde se mantienen favorables, lo que sostiene la demanda de grado de inversión para edificios eficientes. Los estándares y certificaciones, incluidos ISO 14001 y los informes GRESB, son ahora estándar para las plataformas institucionales, lo que ayuda a alinear las asignaciones con los mandatos ESG. En conjunto, estos elementos respaldan el crecimiento del modelo de alquiler en logística, multifamiliar e infraestructura digital a medida que los ocupantes valoran la flexibilidad en el mercado de bienes raíces comerciales.

Por Usuario Final: Las Corporaciones se Consolidan en Edificios con Comodidades de Alto Nivel

Las corporaciones y las PYMEs representaron el 61% de la demanda de usuarios finales en 2025 y se prevé que crezcan al 6,28% hasta 2031, lo que refleja un cambio de cantidad a calidad en las estrategias de cartera. El espacio promedio por trabajador se redujo para 2025, ya que los planes empresariales enfatizaron las zonas de colaboración, el bienestar y la infraestructura digital por encima de las ratios de escritorios asignados. La ocupación en días pico en los activos de primer nivel del Distrito Central de Negocios a menudo supera los promedios generales, lo que demuestra el valor de las torres con acceso al transporte y comodidades para la atracción de talento. Los líderes de bienes raíces empresariales que priorizan el costo no abandonan la calidad; en cambio, apuntan a huellas más pequeñas en mejores ubicaciones que satisfagan las necesidades de experiencia y cumplimiento en el mercado de bienes raíces comerciales. Los inquilinos muestran disposición a pagar primas de alquiler por atributos de primer nivel cuando las políticas híbridas dependen de lugares de trabajo atractivos para impulsar la asistencia.

Las personas físicas y los hogares contribuyen a una demanda estable en los formatos multifamiliar y de comercio minorista de proximidad, lo que respalda la visibilidad de los ingresos para las carteras centradas en el alquiler. Los centros anclados en supermercados y los diseños orientados a la conveniencia tienen buen desempeño, y los subtipos con oferta insuficiente, como la vivienda estudiantil y la vivienda para adultos mayores, atraen capital a medida que cambia la demografía. Las asociaciones y las organizaciones sin fines de lucro a menudo prefieren suites listas para usar que reducen los tiempos de mudanza y los costos iniciales de adecuación, lo que se alinea con las tendencias de flexibilidad en curso. Los informes de sostenibilidad corporativa y las normas energéticas influyen en el arrendamiento, lo que eleva la importancia de las credenciales LEED, BREEAM o DGNB en las decisiones de ubicación. Estas preferencias continúan favoreciendo los activos más nuevos y certificados y a los propietarios que logran reducciones medibles en las emisiones en el mercado de bienes raíces comerciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 33% en 2025, respaldada por una sólida producción industrial, corredores de oficinas prime ajustados en Japón y una robusta absorción en los centros de tecnología y servicios compartidos de India. Los aumentos salariales y la dirección política en Japón elevaron los alquileres prime de Tokio a finales de 2025, mientras que los mercados urbanos de Australia se beneficiaron de la migración interna y los programas de infraestructura previos a los Juegos Olímpicos. Singapur y Hong Kong RAE enfrentaron restricciones de terreno y energía para los centros de datos, aunque el interés institucional en los formatos de vivienda en alquiler se mantuvo estable en submercados con oferta insuficiente. Los centros de capacidades globales de India y los inquilinos del sector bancario, financiero, de seguros e inversiones respaldaron la ocupación y el crecimiento de los alquileres en los principales mercados durante 2025, lo que subraya los impulsores de demanda diversificados en el mercado de bienes raíces comerciales. Esta combinación mantiene a Asia-Pacífico como líder en participación mientras el crecimiento se normaliza desde el período inmediatamente posterior a la pandemia.

América del Sur registra el crecimiento regional proyectado más rápido con un 6,46% hasta 2031, a medida que la inversión extranjera directa se orienta hacia la expansión industrial y logística. Los principales mercados industriales de México y Brasil anclaron las carteras en 2025, ya que los inversores apuntaron a corredores de distribución con disponibilidad de energía y mano de obra. La recuperación y estabilización en varios mercados de oficinas de capitales señalaron un impulso mejorado a pesar de la vacancia elevada en algunas metrópolis. La estabilización macroeconómica, la moderación de la inflación en varios países y el apoyo continuo de la inversión extranjera directa proporcionan una plataforma más sólida para el desarrollo y el arrendamiento. Estos fundamentos posicionan a la región para ganancias duraderas en el mercado de bienes raíces comerciales.

América del Norte y Europa se expanden a tasas más estables a medida que el capital se enfoca en infraestructura digital, logística y activos de oficinas prime que cumplen con altos estándares ESG. Los inversores estatales desplegaron más capital en infraestructura digital e inteligencia artificial vinculada a activos en EE. UU. en 2025, lo que agudizó el enfoque en ubicaciones de hiperescala con energía ampliable. Los flujos de inversión de Canadá aumentaron en las principales metrópolis en 2025, respaldados por la migración y el crecimiento provincial, lo que mantuvo el arrendamiento activo en los segmentos favorecidos. Los inversores europeos encuestados esperaban mejores condiciones de arrendamiento y financiamiento en 2026, lo que apunta a una base más firme tras un lento 2024 para las transacciones en el mercado de bienes raíces comerciales. La exposición al refinanciamiento sigue siendo mayor en Alemania y Francia, y los posibles programas fiscales podrían catalizar nueva actividad si mejora la claridad política. Londres mantuvo el estatus de ciudad de primer nivel por profundidad y liquidez de cara a 2026, mientras que Madrid avanzó en métricas económicas y de calidad de vida.

Panorama Competitivo

El mercado de bienes raíces comerciales está moderadamente fragmentado, con actores diversificados activos en asesoría, desarrollo, propiedad y operaciones. Los asesores globales compiten en mandatos de corretaje y gestión de propiedades y se diferencian con plataformas de análisis, extracción de arrendamientos y experiencia del inquilino. En logística, los propietarios de escala despliegan sistemas de almacén automatizados y basados en datos para aumentar el rendimiento de los inquilinos y mantener las ventajas de rendimiento de última milla. Los principales gestores redirigieron el capital hacia la infraestructura de datos, con compromisos de alto perfil con campus vinculados a la inteligencia artificial e iniciativas regionales orientadas a asegurar energía renovable.

Los adquirentes buscan situaciones de oficinas en dificultades y de crédito para reajustes de base, mientras que la actividad de desinversión continúa en el comercio minorista heredado, donde las estrategias se orientan hacia activos de uso mixto y urbanos. Las carteras de conversión de oficinas a residencial se expandieron hasta 2025, ya que los edificios obsoletos enfrentaron el riesgo de quedar varados sin renovaciones profundas, lo que diversificó los flujos de ingresos para las carteras urbanas. En el comercio minorista, los propietarios enfatizaron la experiencia y la preparación omnicanal, trabajando con marcas premium en probadores con espejos digitales y RFID para respaldar la precisión del inventario. Estos movimientos se alinean con la demanda de los inquilinos de calidad y comodidades que refuerzan el uso en entornos de trabajo híbrido dentro del mercado de bienes raíces comerciales.

La adopción de tecnología está aumentando en la suscripción, la gestión de activos y las operaciones de propiedades, lo que acelera los ciclos de decisión y reduce los gastos operativos. Los despliegues de mantenimiento predictivo en grandes carteras gestionadas mostraron ganancias de energía y reducciones en el tiempo de inactividad, lo que respalda el ingreso operativo neto y los objetivos ESG. Las plataformas institucionales se apoyan en los estándares ISO y GRESB para validar procesos y divulgaciones, lo que mejora la integridad de los datos y la comparabilidad para los asignadores. Las fusiones y adquisiciones estratégicas continuaron en 2025, ya que los inversores buscaron capacidades de datos para fortalecer las herramientas de análisis y evaluación comparativa de mercados privados en activos alternativos. Estas dinámicas elevan el listón competitivo en el mercado de bienes raíces comerciales, donde la velocidad de ejecución y la competencia en datos determinan la ventaja.

Líderes de la Industria de Bienes Raíces Comerciales

CBRE

JLL (Jones Lang LaSalle)

Cushman & Wakefield

Colliers

Savills

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Brookfield Asset Management cerró una iniciativa sueca de infraestructura de inteligencia artificial por USD 8.900 millones que se asocia con proveedores de energía nacionales para asegurar energía renovable para centros de datos de hiperescala que atienden cargas de trabajo de inteligencia artificial generativa.

- Noviembre de 2025: Meta Platforms recibió la aprobación para su campus de centros de datos "Hyperion" en Luisiana, un desarrollo dimensionado para hasta 5 GW de electricidad y más de USD 10.000 millones de inversión.

- Septiembre de 2025: Vantage Data Centers anunció un campus en Texas con 10 instalaciones en 486 hectáreas, 1,4 GW de capacidad e inversión superior a USD 25.000 millones, incluida infraestructura de enfriamiento líquido para racks de inteligencia artificial de alta densidad.

- Agosto de 2025: QTS Data Centers y Blackstone Real Estate presentaron planes para un campus de hiperescala de USD 10.000 millones en Northumberland, Reino Unido, diseñado para cargas de trabajo de nube soberana y entrenamiento de inteligencia artificial con acceso a energía renovable.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de bienes raíces comerciales (CRE, por sus siglas en inglés) como el valor bruto anual de los activos construidos generadores de ingresos, oficinas, comercio minorista, logística e industria, hospitalidad, uso mixto e instalaciones de centros de datos, negociados, arrendados o mantenidos para ingresos por alquiler y apreciación de capital durante el año calendario. El gasto en adecuación de mejoras para inquilinos y los costos de desarrollo a nivel de sitio se incluyen cuando crean espacio vendible o arrendable.

Exclusiones del alcance: Las viviendas residenciales bajo propiedad individual, la especulación en terrenos sin desarrollar, las concesiones de infraestructura y los contratos de gestión de instalaciones puras quedan excluidos para evitar la doble contabilización.

Descripción general de la segmentación

- Por Tipo de Propiedad

- Oficinas

- Comercio Minorista

- Logística

- Otros (Parques Industriales, Hospitalidad, Uso Mixto)

- Por Modelo de Negocio

- Ventas

- Alquiler

- Por Usuario Final (Valor)

- Personas Físicas / Hogares

- Corporaciones y PYMEs

- Otros (Instituciones, Gobierno, Organizaciones No Gubernamentales)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia - Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia - Pacífico

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los entrevistadores de Mordor conversaron con desarrolladores, ejecutivos de corretaje, gestores de activos y funcionarios municipales de permisos en América del Norte, Europa, el Golfo y los principales centros asiáticos. Las discusiones validaron las variaciones en la tasa de vacancia, los precios de venta promedio y los retrasos en la cartera de proyectos, al tiempo que identificaron riesgos específicos por segmento que las fuentes de escritorio raramente capturan.

Investigación documental

Nuestros analistas examinaron estadísticas gubernamentales abiertas, como las tablas de valor de construcción de UN DESA, las series de formación bruta de capital fijo de la OCDE y los boletines de cartera de proyectos de los departamentos nacionales de planificación, complementadas con paneles de asociaciones del Urban Land Institute y FIABCI. Los formularios 10-K de empresas, las presentaciones de REIT y las presentaciones para inversores proporcionaron tendencias recientes de tasas de capitalización y disposición de activos. Los conjuntos de datos por suscripción de D&B Hoovers y Dow Jones Factiva ayudaron a verificar de forma cruzada los cambios de propiedad y los valores de las transacciones. Las fuentes citadas aquí ilustran la amplitud empleada; muchas otras informaron puntos de datos individuales.

Dimensionamiento del mercado y pronóstico

Comenzamos con una reconstrucción de arriba hacia abajo del conjunto de demanda alineando los desembolsos de construcción no residencial, los libros de activos de REIT y los flujos de inversión directa transfronteriza, que luego se reconcilian con agregaciones de proveedores de abajo hacia arriba a partir de registros de transacciones de corredores muestreados y verificaciones de canales. Variables como los movimientos de tasas de capitalización prime, la vacancia de Grado A, la absorción logística, los índices de costos de construcción y las variaciones cambiarias alimentan una regresión multivariada que proyecta el valor hasta 2030. Donde surgen brechas de datos, por ejemplo en operaciones de colocación privada, se aplican proxies regionales ponderados antes de que los resultados pasen por una ronda de ajuste de arriba hacia abajo y de abajo hacia arriba.

Ciclo de validación de datos y actualización

Los resultados se someten a análisis de anomalías frente a los índices de referencia de MSCI y los ratios de apalancamiento de Moody's, seguidos de una revisión por pares entre analistas senior de Mordor. Los informes se actualizan anualmente y se reabren a mitad de ciclo si los shocks de política o los eventos macroeconómicos alteran los fundamentos de manera significativa. Antes de su publicación, un analista realiza una revisión final para que los clientes reciban la perspectiva más actualizada.

Por qué la línea base de bienes raíces comerciales de Mordor merece la confianza de los tomadores de decisiones

Las cifras publicadas suelen divergir porque las empresas seleccionan diferentes categorías de activos, supuestos de precios o cadencias de actualización. Nuestro alcance disciplinado, la recalibración anual y el modelado de doble vía mantienen los números tanto transparentes como reproducibles.

Los principales factores de brecha incluyen: algunos editores incorporan las tarifas de servicios multifamiliares o de gestión de propiedades en los totales de CRE, otros restringen la cobertura a activos de grado institucional en mercados maduros, y algunos se basan únicamente en el gasto en construcción de titulares sin normalización de vacancia o rendimiento.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6,22 billones (2025) | Mordor Intelligence | |

| USD 7,50 billones (2024) | Global Consultancy A | Incluye viviendas de alquiler a gran escala e ingresos por servicios; se basa en un modelo de arriba hacia abajo de un solo paso |

| USD 1,36 billones (2024) | Industry Association B | Captura únicamente transacciones de grado de inversión en 30 ciudades principales; excluye regiones emergentes y valoraciones de cartera de proyectos |

La comparación muestra cómo la amplitud del alcance, la estratificación de datos y el momento de actualización explican las brechas en los titulares. La línea base equilibrada y orientada por variables de Mordor ofrece a los inversores y estrategas un punto de partida confiable para la planificación de escenarios y la asignación de activos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado global de bienes raíces comerciales?

El tamaño del mercado de bienes raíces comerciales es de USD 6.345,2 mil millones en 2026 y se proyecta que alcance USD 8.483,3 mil millones para 2031 a una CAGR del 5,98%.

¿Qué tipos de propiedades lideran la demanda en 2026?

Los activos logísticos e industriales lideran el crecimiento a medida que el comercio minorista omnicanal se expande, mientras que las oficinas siguen siendo el segmento heredado más grande por ingresos con una participación del 35% en 2025.

¿Cómo está dando forma el trabajo híbrido al desempeño de las oficinas?

Las políticas híbridas mantienen la utilización semanal por debajo de los picos, lo que sostiene una alta vacancia e impulsa una migración hacia la calidad en edificios eficientes y con comodidades de alto nivel.

¿Dónde es más fuerte el impulso de la inversión por región?

Asia-Pacífico mantuvo la mayor participación con el 33% en 2025, mientras que América del Sur muestra la trayectoria de crecimiento más rápida con una tasa del 6,46% hasta 2031.

¿Cuáles son los principales obstáculos para el nuevo desarrollo en 2026?

Los costos de construcción y financiamiento, la lentitud en los permisos y las primas de seguros están comprimiendo los rendimientos y retrasando los proyectos especulativos.

¿Cómo está impactando la inteligencia artificial en el mercado de bienes raíces comerciales?

La inteligencia artificial está acelerando las carteras de centros de datos de hiperescala y automatizando la selección de ubicaciones, lo que orienta el desarrollo hacia mercados con abundancia de energía y mercados secundarios con sólidos vínculos logísticos.

Última actualización de la página el: