Tamaño y Cuota del Mercado de Bienes Raíces Residenciales de Lujo de Suecia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

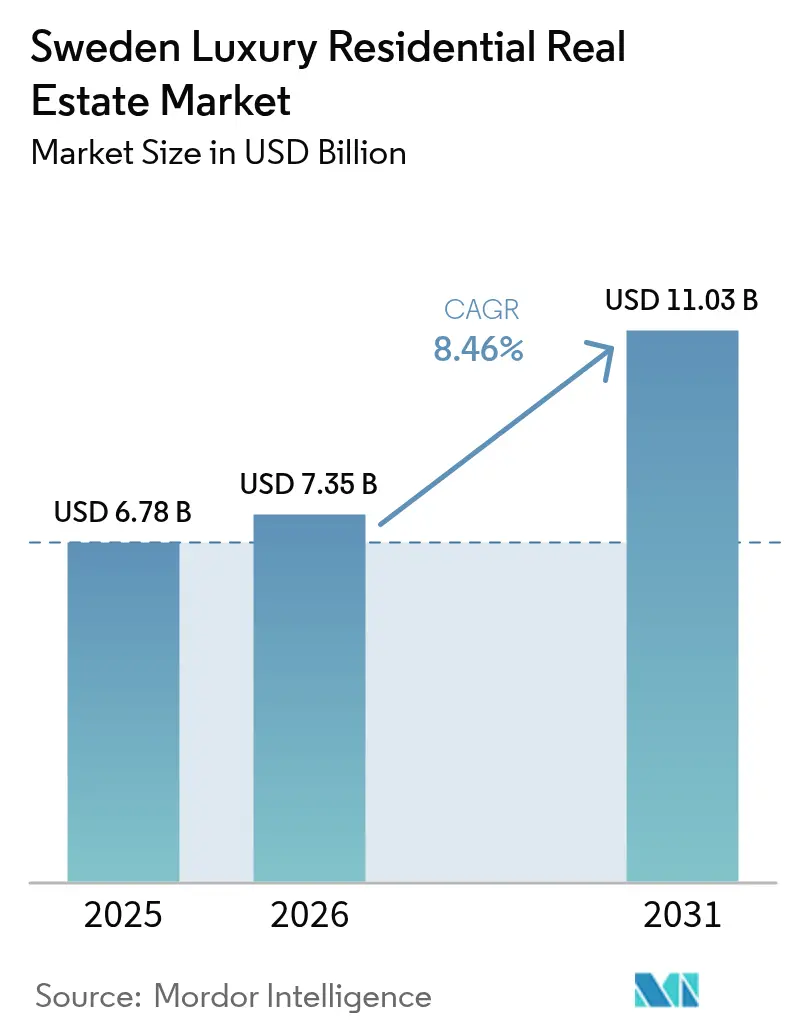

| Tamaño del mercado en el año base (2025) | 6.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.46% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes Raíces Residenciales de Lujo de Suecia por Mordor Intelligence

El tamaño del mercado de bienes raíces residenciales de lujo de Suecia fue valorado en USD 6.780 millones en 2025 y se estima que crecerá desde USD 7.350 millones en 2026 hasta alcanzar USD 11.030 millones en 2031, a una CAGR del 8,46% durante el período de previsión (2026-2031). El auge refleja sólidas entradas de capital de compradores con patrimonio ultraelevado (UHNW) que consideran las propiedades principales suecas como un activo refugio y una reserva de valor con descuento en coronas suecas. Las ventajas cambiarias, la política monetaria acomodaticia y un marco jurídico transparente han impulsado colectivamente la demanda por encima del ritmo al que puede entregarse nueva oferta. Los promotores continúan enfrentando cuellos de botella en materia de zonificación, sin embargo los inversores institucionales despliegan nuevo capital en formatos de alquiler generadores de ingresos para capturar rendimientos predecibles, mientras los hogares domésticos preservan su patrimonio mediante la propiedad directa. La escasa oferta, la creciente digitalización y las mayores expectativas de bienestar proporcionan terreno fértil para la apreciación de precios y la innovación de productos en el mercado de bienes raíces residenciales de lujo de Suecia.

Conclusiones Clave del Informe

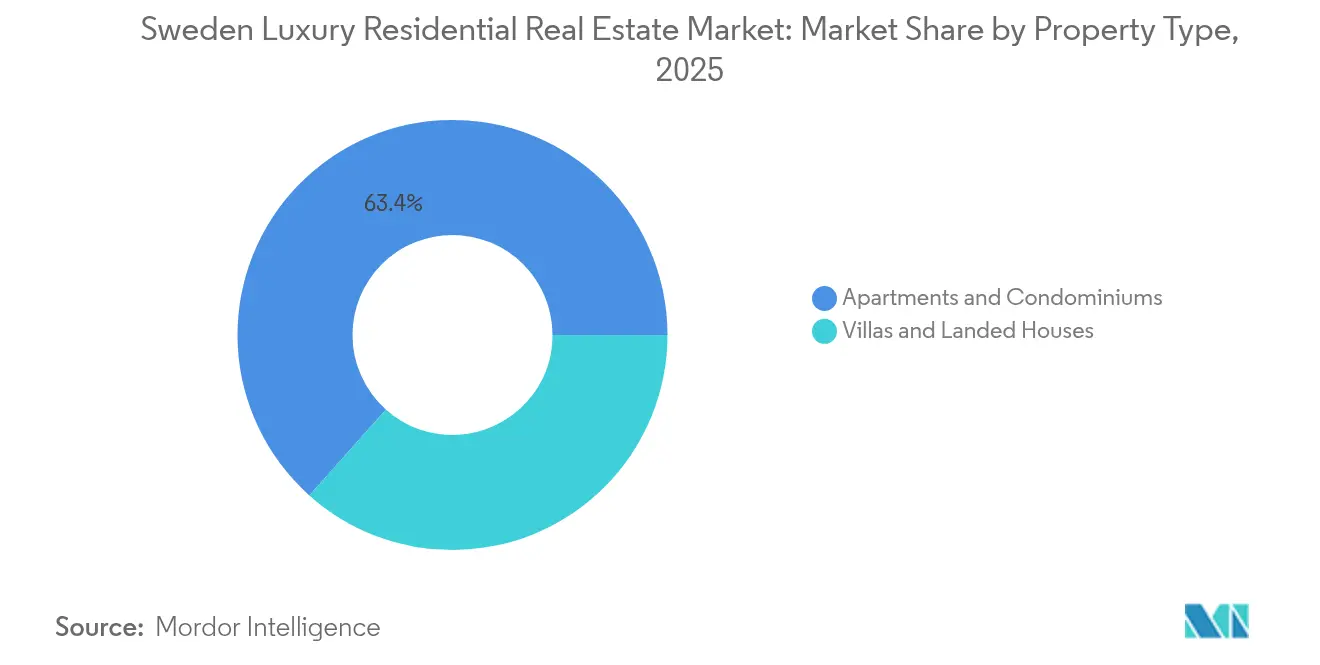

- Por tipo de propiedad, los apartamentos y condominios lideraron con una cuota del 63,40% de los ingresos del mercado de bienes raíces residenciales de lujo de Suecia en 2025. Se proyecta que el mercado de bienes raíces residenciales de lujo de Suecia para villas y casas en terreno se expanda a una CAGR del 8,72% entre 2026-2031.

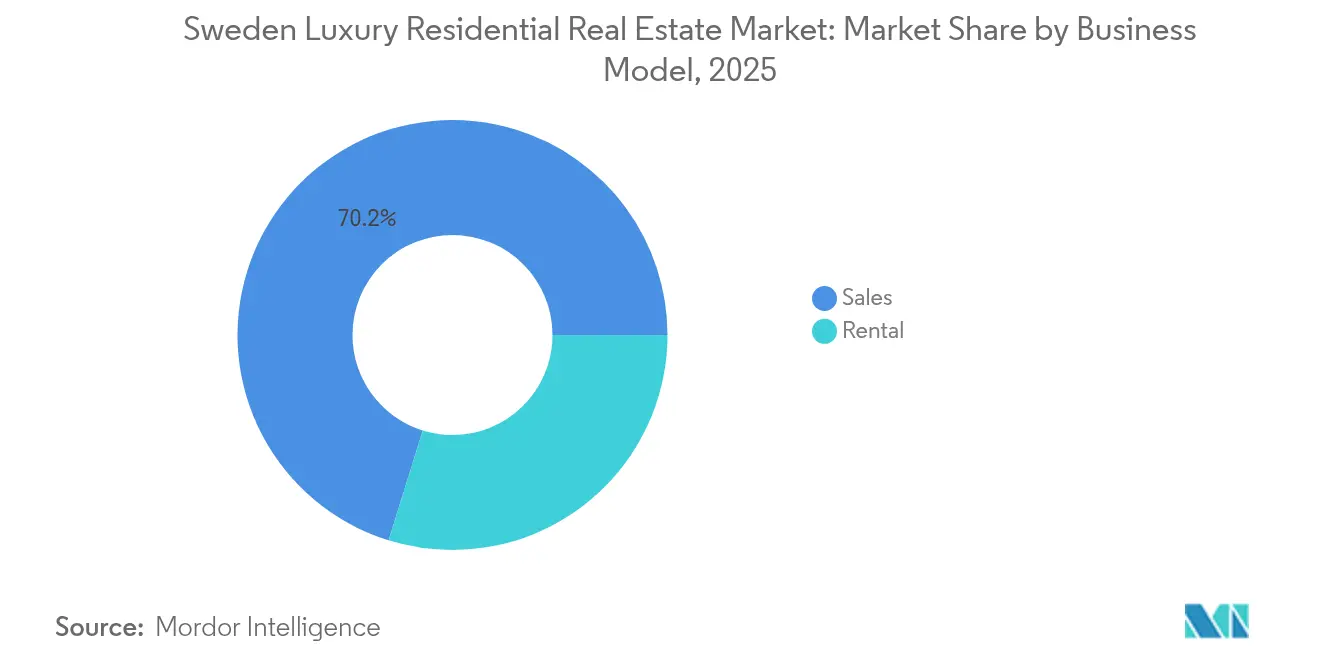

- Por modelo de negocio, las transacciones de ventas representaron el 70,20% de la cuota del mercado de bienes raíces residenciales de lujo de Suecia en 2025. El mercado de bienes raíces residenciales de lujo de Suecia para alquileres avanza a una CAGR del 9,35% entre 2026-2031.

- Por modalidad de venta, las transacciones secundarias representaron el 58,30% del tamaño del mercado de bienes raíces residenciales de lujo de Suecia en 2025. Se proyecta que el mercado de bienes raíces residenciales de lujo de Suecia para la actividad de obra nueva crezca a una CAGR del 8,93% entre 2026-2031.

- Por geografía, Estocolmo concentró el 45,60% del valor nacional del mercado de bienes raíces residenciales de lujo de Suecia en 2025. El mercado de bienes raíces residenciales de lujo de Suecia en Malmö es la ciudad de mayor crecimiento, con una CAGR del 9,58% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bienes Raíces Residenciales de Lujo de Suecia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólidas entradas de capital UHNW y atractivo de Suecia como refugio seguro | +2.1% | Estocolmo, Gotemburgo | Largo plazo (≥ 4 años) |

| Tasas de interés reales negativas/bajas que impulsan la asignación a activos tangibles | +1.8% | A nivel nacional, concentrado en áreas metropolitanas | Mediano plazo (2-4 años) |

| Demanda de segunda residencia de compradores de la UE y el Reino Unido que buscan el descuento de la corona sueca | +1.2% | Regiones costeras, archipiélago, estaciones de esquí | Corto plazo (≤ 2 años) |

| Plataformas de propiedad tokenizada que permiten el despliegue de patrimonio en criptomonedas | +0.9% | Corredores tecnológicos de Estocolmo y Gotemburgo | Mediano plazo (2-4 años) |

| Viviendas "saludables" centradas en el bienestar que alcanzan precios premium | +0.7% | Núcleos urbanos y proyectos suburbanos de alta gama | Largo plazo (≥ 4 años) |

| El auge del talento tecnológico en Estocolmo que impulsa la demanda residencial principal | +0.6% | Gran Estocolmo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sólidas Entradas de Capital UHNW y Atractivo de Suecia como Refugio Seguro

La política exterior neutral de Suecia, sus sólidas instituciones jurídicas y su calificación crediticia AAA continúan atrayendo a familias con patrimonio ultraelevado (UHNW) que desean trasladar capital desde activos financieros volátiles. La propiedad extranjera de segundas residencias aumentó un 6,3% en 2024, y las compras se concentraron en las islas del archipiélago de Estocolmo y el frente marítimo de Gotemburgo, donde los activos de primer nivel se negocian casi exclusivamente al contado. Los bajos impuestos sobre la propiedad y la ausencia de restricciones para compradores extranjeros facilitan el acceso sin fricciones, convirtiendo al mercado de bienes raíces residenciales de lujo de Suecia en una opción preferida de diversificación. Esta entrada de capital no apalancado amortigua los ciclos de precios, eleva la liquidez en el cuartil superior y sube el umbral para los compradores locales. La profundidad resultante de la demanda global sostiene las perspectivas de apreciación a largo plazo, incluso cuando los ciclos domésticos se suavizan.

Tasas de Interés Reales Negativas/Bajas que Impulsan la Asignación a Activos Tangibles

El Riksbank redujo su tasa de política monetaria del 4,0% al 3,75% y señaló nuevas rebajas, manteniendo las tasas reales en terreno negativo una vez descontada la inflación de los precios de la vivienda. Los suecos acaudalados poseen activos financieros por valor de SEK 16 billones (USD 1,5 billones), y aproximadamente el 79% del endeudamiento de los hogares ya se destina a la vivienda. El apalancamiento asequible permite a los compradores domésticos ampliar su escala, mientras los inversores extranjeros aprovechan tanto el diferencial de tasas como la debilidad de la corona sueca para asegurar rendimientos superiores. Esta postura fortalece las valoraciones de activos y absorbe la oferta más rápido de lo que puede reponerse, nutriendo así el crecimiento compuesto del mercado de bienes raíces residenciales de lujo de Suecia.

Demanda de Segunda Residencia de Compradores de la UE y el Reino Unido que Buscan el Descuento de la Corona Sueca

La corona sueca ha caído un 13% frente al euro desde 2022, creando una ventana para que los compradores europeos y británicos adquieran activos de estilo de vida escandinavo con un descuento implícito. Muchos hogares con elevada liquidez, insatisfechos con las perspectivas inmobiliarias del Reino Unido tras el Brexit, trasladaron su interés a las costas y destinos de esquí de Suecia, donde los precios de catálogo siguen por debajo de los máximos históricos. Las compras por arbitraje cambiario también se extienden al segmento de alquiler a corto plazo, suministrando inventario de alto rendimiento a la creciente cartera turística de Suecia. Este apetito transfronterizo inyecta liquidez en períodos de escasa actividad doméstica y estabiliza los precios de alta gama en el mercado de bienes raíces residenciales de lujo de Suecia.

Plataformas de Propiedad Tokenizada que Permiten el Despliegue de Patrimonio en Criptomonedas

La escena fintech de Estocolmo incuba plataformas basadas en cadena de bloques que fraccionalizan viviendas de lujo y liquidan transacciones en criptomonedas. Las plataformas en etapa inicial tienen como objetivo los distritos principales donde los rendimientos del alquiler y la liquidez justifican estructuras tokenizadas, abriendo segmentos previamente accesibles solo para instituciones. Los reguladores progresistas y una infraestructura digital de vanguardia hacen de Suecia uno de los países de Europa más favorables para la tokenización regulada. A medida que el patrimonio en criptomonedas busca exposición regulada al sector inmobiliario, se espera que las operaciones con tokens aumenten su cuota, añadan transparencia y aceleren los tiempos de cierre en el mercado de bienes raíces residenciales de lujo de Suecia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de suelo urbanizable y zonificación restrictiva en las ciudades principales | -1.4% | Núcleos urbanos de Estocolmo, Gotemburgo y Malmö | Largo plazo (≥ 4 años) |

| Mayores costos de reforma de eficiencia energética para inmuebles patrimoniales | -0.8% | Distritos históricos en todo el país | Mediano plazo (2-4 años) |

| Incrementos de seguros impulsados por el riesgo climático en activos costeros | -0.6% | Archipiélago y otras zonas frente al mar | Largo plazo (≥ 4 años) |

| Presión en la oferta por quiebras en el sector de la construcción | -0.5% | A nivel nacional, aguda en las principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Suelo Urbanizable y Zonificación Restrictiva en las Ciudades Principales

Las restricciones geográficas y los extensos distritos patrimoniales limitan el volumen de viviendas de lujo nuevas que pueden construirse de manera realista en las tres principales ciudades de Suecia. Las aprobaciones urbanísticas requieren largas consultas, y los tamaños mínimos de parcela o los límites de altura de los edificios impiden incrementos de densidad. La escasez de oferta afianza las primas en el mercado de reventa, aunque también reduce la velocidad de las transacciones y excluye a los compradores que no pueden acceder a los enclaves consolidados[1]Karin Wanngård, "Estadísticas de Planes de Detalle 2025," Municipio de Estocolmo, start.stockholm. El efecto neto es un lastre estructural sobre la absorción general y la expansión a largo plazo del mercado de bienes raíces residenciales de lujo de Suecia.

Mayores Costos de Reforma de Eficiencia Energética para Inmuebles Patrimoniales

La estrategia climática de Suecia obliga a los propietarios de edificios anteriores al año 2000 a realizar extensas mejoras de aislamiento, ventilación y energías renovables, especialmente en zonas emblemáticas. La rehabilitación de fachadas protegidas puede añadir entre un 15 y un 25% al presupuesto de adquisición, lo que disuade a algunos compradores transfronterizos que prefieren propiedades eficientes y listas para habitar. El cumplimiento normativo eleva el gasto de capital y prolonga los ciclos de renovación, reduciendo la trayectoria de la CAGR[2]Anders Sjelvgren, "Normas de Eficiencia Energética para Edificios Existentes 2025," Boverket, boverket.se. Sin embargo, los activos que logran combinar con éxito el encanto patrimonial con bajas cargas operativas suelen alcanzar primas de precio significativas, compensando en parte la restricción inicial en el mercado de bienes raíces residenciales de lujo de Suecia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Tipo de Propiedad: Los Apartamentos Anclan la Demanda Urbana de Lujo

Los apartamentos y condominios capturaron el 63,40% del volumen de transacciones de 2025, dado que los inversores globales prefieren activos de mantenimiento reducido, ubicados de forma céntrica y con servicios de conserjería. Los apartamentos secundarios en Östermalm, Södermalm y Vasastan se negocian con rapidez, respaldados por canales de reventa líquidos y sólidos rendimientos de alquiler amueblado. Los promotores intensifican los paquetes de comodidades para diferenciar el nuevo inventario, integrando gimnasios, jardines compartidos en azotea y aparcamiento apto para vehículos eléctricos en diseños de mediana altura. Los compradores extranjeros valoran la usabilidad inmediata y la gobernanza sencilla de las comunidades de propietarios suecas, lo que se traduce en una demanda sostenida incluso cuando las condiciones crediticias se endurecen. Las villas y casas en terreno, aunque de menor valor en términos absolutos, registran el crecimiento más rápido con una CAGR del 8,72%, ya que ejecutivos que buscan privacidad y compradores europeos con alta liquidez persiguen retiros costeros y en el archipiélago. Los grandes terrenos en torno a Lidingö, Djursholm y Saltsjöbaden alcanzan primas por encima de la tendencia debido a las restricciones de zonificación que mantienen la nueva oferta limitada. La cuota del mercado de bienes raíces residenciales de lujo de Suecia para villas podría acercarse al 39,50% en 2031 si la capacidad constructiva se recupera. Las familias que buscan ampliar su vivienda apuntan a diseños adaptados al trabajo híbrido, con diseño biofílico y espacios ajardinados, mientras los extranjeros con alto patrimonio neto tratan los inmuebles frente al mar como reservas de capital a largo plazo y bases de ocio estacional.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modelo de Negocio: La Propiedad Predomina pero el Alquiler se Acelera

Las ventas continúan dominando con el 70,20% de la actividad del mercado, ya que los compradores con patrimonio ultraelevado (UHNW) se decantan por la propiedad directa para preservar su patrimonio y garantizar su estilo de vida. El efectivo continúa desplazando al apalancamiento en el segmento más alto, favorecido por los descuentos vinculados a la corona sueca y la baja fricción en los costos de transacción. Los agentes inmobiliarios reportan un aumento de las operaciones fuera de mercado, lo que señala una mayor liquidez y una mayor privacidad en el mercado de bienes raíces residenciales de lujo de Suecia para transacciones de venta. Los promotores se centran en acabados llave en mano para limitar la exposición del comprador a la renovación y acelerar los cierres dentro de un competitivo flujo de operaciones. Los formatos de alquiler, sin embargo, registran una CAGR del 9,35% gracias al capital institucional que busca flujos de caja predecibles. Los complejos de construcción para alquiler (BTR) en submercados emergentes como Flemingsberg y Hagastaden absorben talento del sector tecnológico y expatriados corporativos, ofreciendo regímenes de arrendamiento flexibles con servicios de categoría hotelera. La tokenización y los híbridos de coliving amplían aún más el acceso para los profesionales más jóvenes que valoran la movilidad por encima de la propiedad de vivienda. Los arrendadores de lujo obtienen rendimientos brutos premium en una ciudad con estricto control de alquileres en el parque convencional, lo que sustenta una sólida pila de rentabilidad ajustada al riesgo en el mercado de bienes raíces residenciales de lujo de Suecia.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modalidad de Venta: Los Activos Secundarios Mantienen el Liderazgo

Las viviendas de reventa representaron el 58,30% del flujo de operaciones de 2025, ya que apartamentos y villas de relevancia histórica cambian de manos entre círculos ultraacomodados. Estas propiedades poseen ubicaciones frente al mar o patrimoniales irreplicables, y la escasez infla el precio por metro cuadrado. La cuota del mercado de bienes raíces residenciales de lujo de Suecia vinculada al parque secundario debería reducirse marginalmente pero seguir siendo dominante, dado que la zonificación y las evaluaciones de impacto ambiental limitan la cartera de nuevos proyectos. Las visitas virtuales de alta resolución y los informes ricos en datos han acortado el ciclo de comercialización, permitiendo a los compradores globales comprometerse sin necesidad de visitas presenciales extensas. El inventario primario, o de obra nueva, está proyectado para crecer a una CAGR del 8,93% hasta 2031, impulsado por promotores que integran tecnología de bienestar, credenciales ESG y plataformas de hogar inteligente desde el inicio. Las certificaciones Miljöbyggnad Plata y superiores se están convirtiendo en estándar de base, y los compradores pagan un premium por energía solar in situ, reciclaje de aguas grises y envolventes de casa pasiva. Las quiebras en el sector de la construcción están ralentizando el inicio de nuevos proyectos, lo que mantiene el mercado de bienes raíces residenciales de lujo de Suecia para viviendas de nueva construcción restringido hasta que se resuelvan las limitaciones de mano de obra y materiales.

Análisis Geográfico

Estocolmo ancla la demanda nacional de lujo con el 45,60% del valor de 2025. La ciudad fusiona la escala de los servicios financieros con un floreciente ecosistema de startups que creó cinco unicornios solo en 2024, enriqueciendo a una nueva generación de compradores que operan en efectivo. Islas principales como Djurgården, Skeppsholmen y Fjäderholmarna alcanzan precios récord, ya que las mansiones de primer nivel se vuelven cada vez más escasas. En el segmento del alquiler, los paquetes de reubicación ejecutiva sostienen un crecimiento anual de dos dígitos para pisos de alta especificación, una tendencia que estabiliza los ingresos de los arrendadores dentro del mercado de bienes raíces residenciales de lujo de Suecia.

Malmö registra el crecimiento más rápido con una CAGR del 9,58%, impulsado por la movilidad transfronteriza a través del Puente de Öresund que atrae capital danés y continental europeo. Los prósperos clústeres de ciencias de la vida en Medicon Village y el ecodistrito de Västra Hamnen incorporan ADN ESG en el nuevo parque de lujo que se alinea con las normas de la Taxonomía de la UE. Los áticos frente al mar con sistemas de calefacción geotérmica superan regularmente los USD 1.200 por pie cuadrado, reduciendo la histórica brecha de precios con Estocolmo. La mejora de la conectividad ferroviaria integrará aún más a Malmö en los itinerarios ejecutivos panórdicos, ampliando el área de captación del mercado de bienes raíces residenciales de lujo de Suecia más allá de la demanda doméstica.

Gotemburgo y Upsala desempeñan roles complementarios. En Gotemburgo, los altos ejecutivos de Volvo Group, Northvolt y SKF encuentran una combinación única de comercio portuario y ocio en el archipiélago. Submercados como Änggården y Hovås disfrutan de estabilidad, ya que los compradores buscan un equilibrio armonioso entre acceso a la ciudad y naturaleza. El sector de lujo de Upsala se apoya en el encanto cultural y el peso académico de una universidad con 500 años de historia. Las casas adosadas del siglo XIX renovadas a poca distancia de los centros de biotecnología se comercializan con rapidez, atrayendo a profesores y ejecutivos globales de I+D. Ambas ciudades amplían la participación geográfica y añaden vías de diversificación dentro del mercado de bienes raíces residenciales de lujo de Suecia.

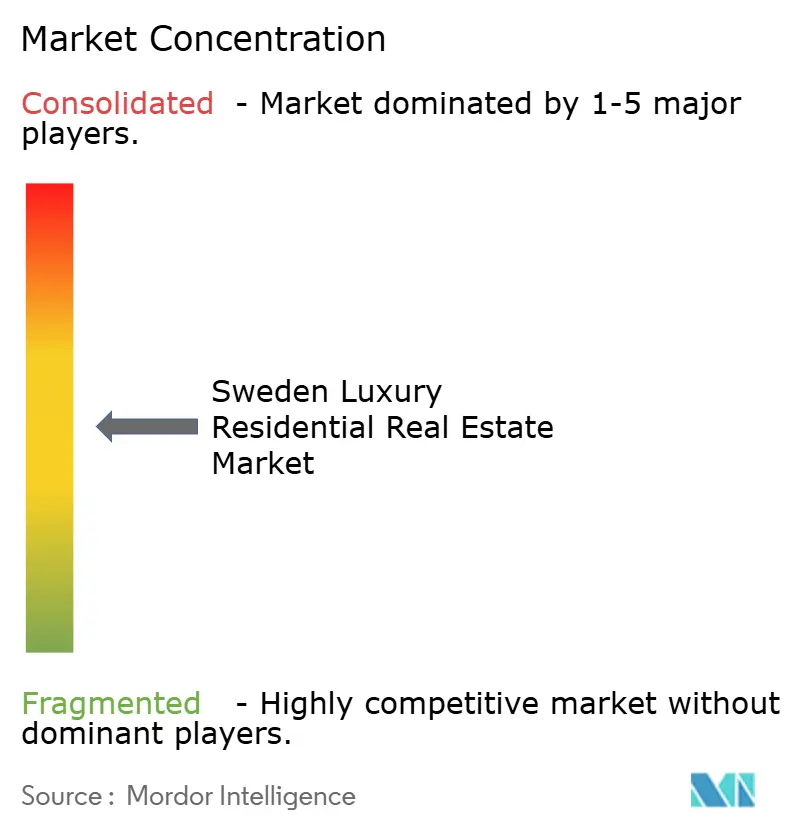

Panorama Competitivo

La fragmentación sigue siendo el rasgo distintivo de la competitividad del mercado de bienes raíces residenciales de lujo de Suecia. Las franquicias internacionales como Sotheby's International Realty, Christie's International Real Estate y Engel & Völkers destinan recursos a los nichos de primer nivel en Estocolmo y la costa, pero ninguna supera una cuota nacional de dos dígitos. Las firmas boutique suecas como Fantastic Frank, ESNY y Bjurfors Premium aprovechan datos hiperlocales, la estética del diseño escandinavo y la narración digital curada para captar a una clientela que valora la discreción. La tecnología es el principal campo de batalla: los recorridos en realidad virtual, el depósito en garantía basado en cadena de bloques, los motores de valoración asistidos por IA y las soluciones de tokenización de marca blanca diferencian a los agentes en un campo saturado.

Los promotores integran servicios verticales, creando divisiones internas de intermediación y gestión de activos para mantener el control integral sobre la experiencia de marca. Los inversores institucionales irrumpen en el espacio de ventas mediante conceptos de residencias de marca y estratos de arrendamiento a largo plazo, mientras las startups de tecnología inmobiliaria ofrecen propuestas de compra instantánea o clubes de coinversión a millonarios más jóvenes. Las alianzas se intensifican; la asesoría transfronteriza de JLL, el despliegue de construcción para alquiler (BTR) de EQT y la agilización de permisos de Boverket reducen cada uno la fricción en el despliegue de capital o las aprobaciones, elevando así el listón de sofisticación en el mercado de bienes raíces residenciales de lujo de Suecia.

Las barreras de escala persisten. La heterogeneidad en la zonificación, los matices lingüísticos en los contratos y las culturas hiperlocales de los compradores impiden las ventajas de red que habitualmente coronan a un único campeón nacional. En consecuencia, los cinco principales intermediarios aún controlan bastante menos del 35% del valor de las transacciones. Esta situación mantiene márgenes de honorarios saludables para los asesores especializados, al tiempo que incentiva la innovación continua en la captación y retención de clientes. Los participantes del ecosistema que combinen autenticidad escandinava con alcance global son los que más rápidamente expandirán su cuota en el mercado de bienes raíces residenciales de lujo de Suecia.

Líderes de la Industria de Bienes Raíces Residenciales de Lujo de Suecia

Sotheby's International Realty Sweden

Skeppsholmen Sotheby's

Eklund Stockholm New York (ESNY)

Bjurfors Premium

Svensk Fastighetsförmedling Luxury

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: El Municipio de Estocolmo puso en marcha un marco público-privado que permitió 1.790 transacciones de propiedades de lujo en un mes a través de aprobaciones por vía rápida.

- Mayo de 2025: Boverket lanzó un programa de colaboración con arquitectos internacionales para estandarizar las nuevas regulaciones de permisos de construcción que entrarán en vigor en diciembre de 2025.

- Abril de 2025: JLL forjó una alianza estratégica con inversores nórdicos, aumentando el volumen de transacciones transfronterizas en un 30% mediante protocolos compartidos de diligencia debida.

- Abril de 2025: EQT Real Estate adquirió un complejo de construcción para alquiler (BTR) de 800 unidades en Flemingsberg, Estocolmo, con una inversión de EUR 150 millones (USD 162 millones) con objetivos de certificación Miljöbyggnad Plata.

Alcance del Informe del Mercado de Bienes Raíces Residenciales de Lujo de Suecia

Los bienes raíces residenciales de lujo se refieren a propiedades diseñadas exclusivamente para uso habitacional, que ofrecen una vida de alto nivel y tipo resort con comodidades de primera categoría. El Mercado de Bienes Raíces Residenciales de Lujo de Suecia está segmentado por Tipo (Apartamentos y Condominios, Villas y Casas en Terreno) y por Ciudades Principales (Estocolmo, Malmö y Otras Ciudades). El informe ofrece el tamaño del mercado y las previsiones para el Mercado de Bienes Raíces Residenciales de Lujo de Suecia en valor (Miles de Millones de USD) para todos los segmentos anteriores.

| Apartamentos y Condominios |

| Villas y Casas en Terreno |

| Ventas |

| Alquiler |

| Primario (Obra Nueva) |

| Secundario (Reventa) |

| Estocolmo |

| Gotemburgo |

| Malmö |

| Upsala |

| Otras Ciudades |

| Por Tipo de Propiedad | Apartamentos y Condominios |

| Villas y Casas en Terreno | |

| Por Modelo de Negocio | Ventas |

| Alquiler | |

| Por Modalidad de Venta | Primario (Obra Nueva) |

| Secundario (Reventa) | |

| Por Ciudad | Estocolmo |

| Gotemburgo | |

| Malmö | |

| Upsala | |

| Otras Ciudades |

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de bienes raíces residenciales de lujo de Suecia?

El mercado está valorado en USD 7.350 millones en 2026 y se proyecta que crezca hasta USD 11.030 millones en 2031 a una CAGR del 8,46%.

¿Qué ciudad sueca tiene la mayor cuota de valor residencial de lujo?

Estocolmo lidera con el 45,60% del volumen de transacciones nacional en 2025, lo que refleja su papel como centro financiero y tecnológico del país.

¿Son más populares los apartamentos o las villas entre los compradores de lujo?

Los apartamentos dominan con una cuota del 63,40% gracias a la conveniencia urbana, mientras que las villas registran el crecimiento más rápido con una CAGR del 8,72% impulsada por las necesidades de estilo de vida y privacidad.

¿Cómo influyen las tasas de interés en la demanda de propiedades de lujo?

Las tasas de interés reales negativas y la esperada flexibilización de la política monetaria reducen los costos de financiamiento y empujan tanto a los inversores domésticos como a los extranjeros hacia activos tangibles como la vivienda principal.

¿Qué papel desempeña la tokenización en el sector de propiedades de lujo de Suecia?

Las plataformas basadas en cadena de bloques están fraccionalizando viviendas de alta gama, permitiendo a los inversores en criptomonedas acceder a bienes raíces regulados y añadiendo liquidez al segmento.

¿Por qué se considera a Malmö un mercado de lujo de alto crecimiento?

La sólida conectividad transfronteriza a través del Puente de Öresund y el desarrollo sostenible de frentes marítimos han posicionado a Malmö para una CAGR del 9,58% hasta 2031.

Última actualización de la página el: