Tamaño y Participación del Mercado Inmobiliario Residencial Europeo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

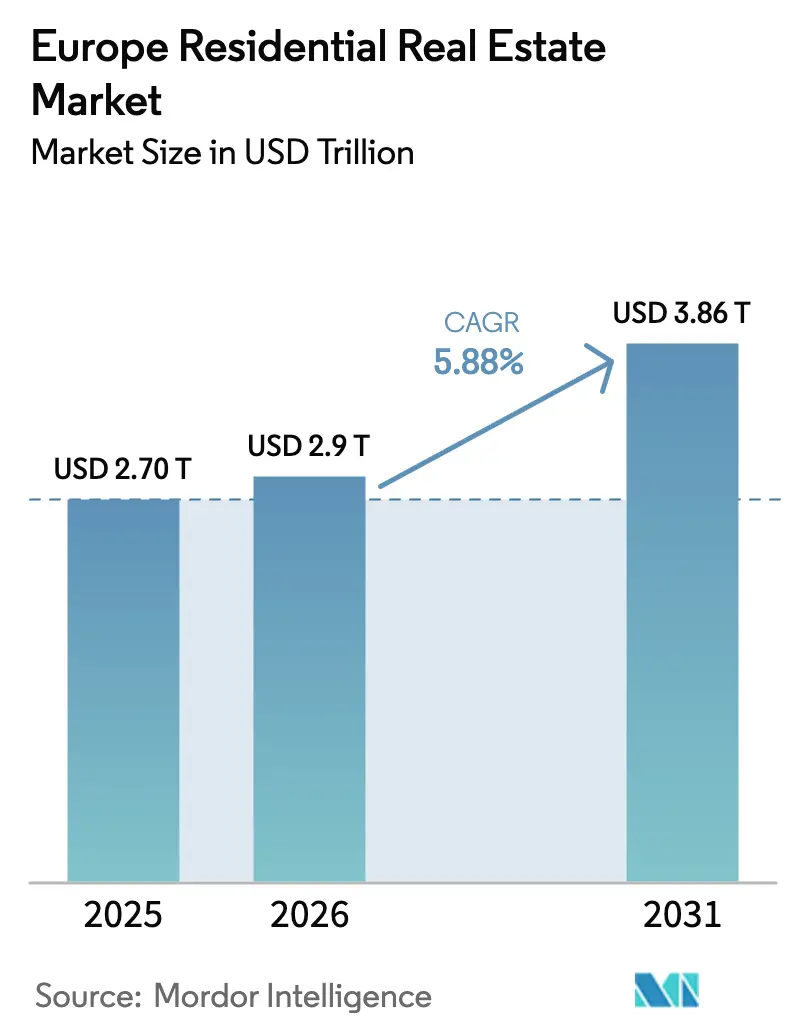

| Tamaño del mercado en el año base (2025) | 2.70 Billones de dólares |

| Tamaño del Mercado (2026) | 2.9 Billones de dólares |

| Tamaño del Mercado (2031) | 3.86 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Residencial Europeo por Mordor Intelligence

El tamaño del mercado inmobiliario residencial europeo es de 2,9 billones de USD en 2026, y se proyecta que alcance los 3,86 billones de USD en 2031 a una CAGR del 5,88%. El contexto de demanda refleja una suboferta estructural, permisos rezagados e inicios de obra retrasados que continúan reduciendo la vacancia en las grandes ciudades. Los mandatos de cumplimiento energético bajo la Directiva (UE) 2024/1275 y las transposiciones nacionales están configurando tanto la asignación de capital como las estrategias de activos, especialmente en el segmento multifamiliar urbano. Los inversores continúan rotando hacia los sectores residenciales a medida que el crecimiento de los alquileres supera la inflación en las principales áreas metropolitanas, respaldando la visibilidad de los ingresos. Las conversiones de oficinas a uso residencial están escalando para abordar las restricciones de carbono y oferta, mientras que el capital transfronterizo mantiene la liquidez resiliente.[1]https://www.europarl.europa.eu/portal/en

Conclusiones Clave del Informe

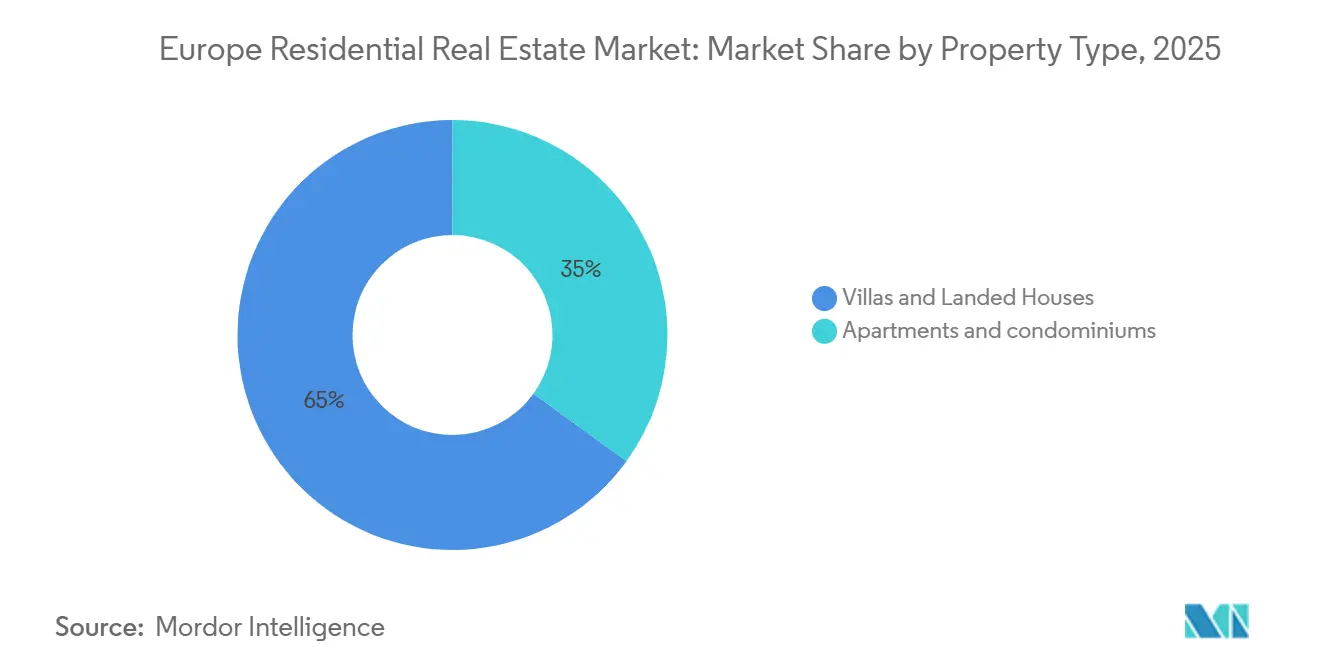

- Por tipo de propiedad, las villas y casas unifamiliares lideraron con una participación de ingresos del 65,00% en 2025, mientras que se prevé que los apartamentos y condominios se expandan a una CAGR del 6,14% hasta 2031.

- Por banda de precio, el segmento de mercado medio mantuvo una participación del 46,00% en 2025, y se espera que el segmento asequible crezca a una CAGR del 6,07% hasta 2031.

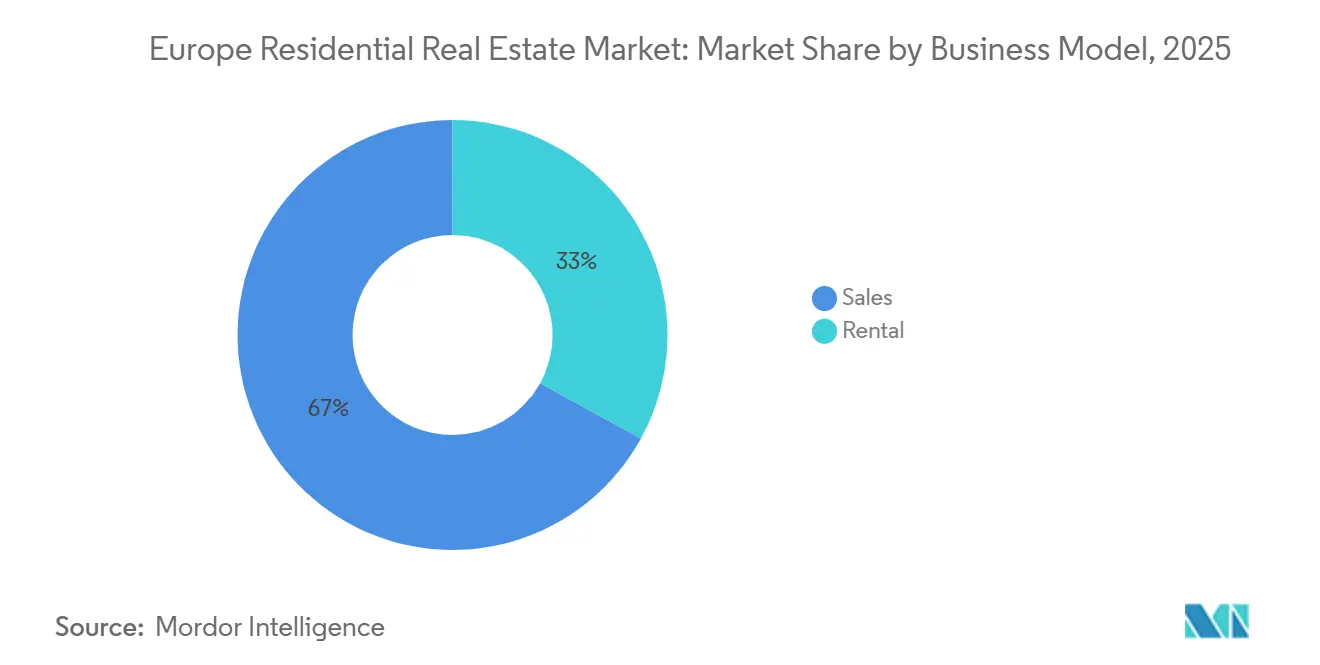

- Por modelo de negocio, las transacciones de ventas representaron el 67,00% en 2025, mientras que las plataformas de alquiler están preparadas para una CAGR del 6,24% hasta 2031.

- Por modalidad de venta, las transacciones secundarias captaron el 90,00% del volumen de 2025, ya que se proyecta que las ventas primarias de obra nueva crezcan a una CAGR del 6,19% hasta 2031.

- Por geografía, Alemania mantuvo una participación del 22,00% del volumen regional en 2025, y los Países Bajos son el país de más rápido crecimiento con una CAGR proyectada del 6,32% para 2026–2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Inmobiliario Residencial Europeo

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos del Pacto Verde de la UE que aceleran la demanda de rehabilitación profunda en el parque de viviendas | +1.4% | Implementación en toda la UE; concentrada en Alemania, Francia, Países Bajos y Bélgica | Largo plazo (≥ 4 años) |

| Aumento de las entradas de capital privado transfronterizo dirigidas a carteras europeas de construcción para alquiler | +1.2% | Reino Unido, Alemania, Países Bajos, Europa del Sur (España, Italia, Portugal) | Medio plazo (2-4 años) |

| Pivote del capital institucional hacia comunidades de alquiler de construcción específica | +1.1% | Pan-europeo; Reino Unido, Alemania | Medio plazo (2-4 años) |

| Aumento de los hogares unipersonales que impulsa la adopción de apartamentos multifamiliares en los núcleos urbanos | +0.9% | Randstad de los Países Bajos, Francia, Île-de-France, España Madrid/Barcelona, Bélgica Bruselas; áreas metropolitanas con menos del 3% de vacancia | Medio plazo (2-4 años) |

| Envejecimiento de la población que impulsa el desarrollo de viviendas para mayores y asistidas en Alemania y los países nórdicos | +0.7% | Alemania, Suecia, Finlandia, Noruega, Dinamarca | Largo plazo (≥ 4 años) |

| Adopción de visados para nómadas digitales que impulsa las compras de segundas residencias en Europa del Sur | +0.6% | España (Costa del Sol, Baleares, Valencia), Portugal (Algarve, Lisboa), Grecia (Atenas, islas), Italia (Sicilia, Toscana) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Incentivos del Pacto Verde de la UE Aceleran la Demanda de Rehabilitación Profunda en el Parque de Viviendas

La Directiva (UE) 2024/1275 exige a los Estados miembros reducir el uso medio de energía primaria de los edificios residenciales en un 16% para 2030 y entre un 20% y un 22% para 2035 respecto a los valores de referencia de 2020, con al menos el 55% de la reducción proveniente del 43% del parque con peor rendimiento. Las políticas nacionales están convergiendo a medida que se acercan los plazos de transposición en mayo de 2026, con la eliminación progresiva del decreto de decencia de Francia para las clases de certificado de eficiencia energética bajas y el apoyo mediante subvenciones a través de MaPrimeRénov'. Los Países Bajos están consultando sobre una etiqueta energética mínima D para todas las viviendas de alquiler para 2029, respaldada por subvenciones de hasta 15.000 EUR por unidad (16.200 USD) y un presupuesto de 126 millones de EUR hasta 2030 (136,1 millones de USD). Alemania está exigiendo un 65% de calefacción renovable en las ciudades más grandes a partir de junio de 2026, y el Plan Nacional de Renovación de Edificios de España apunta a recortes de energía más pronunciados que el nivel de referencia de la UE con financiación de NextGenerationEU. Los operadores de plataformas informan de un potencial de incremento del alquiler regulado y de ahorros en los servicios públicos de los inquilinos tras las mejoras, lo que también puede elevar los niveles de los nuevos contratos de arrendamiento.[2]https://www.bpie.eu/

Aumento de las Entradas de Capital Privado Transfronterizo Dirigidas a Carteras Europeas de Construcción para Alquiler

Los inversores transfronterizos representaron el 45% de las operaciones residenciales europeas en 2025, respaldados por compradores británicos, franceses y suecos, junto con asignaciones crecientes de vehículos soberanos de Asia-Pacífico y Oriente Medio. El capital se está concentrando en plataformas de construcción para alquiler que ofrecen escala, diversificación geográfica y activos listos para el cumplimiento normativo alineados con la Directiva de Eficiencia Energética de los Edificios. Partners Group adquirió Empira en enero de 2025, añadiendo una cartera de valor bruto de desarrollo de 17.000 millones de USD concentrada en el segmento multifamiliar alemán y diseñada para ejecutar rehabilitaciones a escala. La operación favorece a las plataformas verticalmente integradas que pueden limitar la pérdida de ingresos operativos netos mediante operaciones estandarizadas. La financiación multifamiliar en Alemania y los flujos de desarrollo de construcción para alquiler en el Reino Unido refuerzan un giro hacia estrategias de alquiler orientadas a los ingresos, ya que los prestamistas ofrecen los mayores ratios de préstamo sobre valor al segmento multifamiliar.[3]https://www.cbre.de/

Pivote del Capital Institucional hacia Comunidades de Alquiler de Construcción Específica

Los inversores europeos en inmobiliario operacional planean desplegar 51.000 millones de EUR en tres años en activos residenciales (55.100 millones de USD), ya que el alojamiento para estudiantes de construcción específica superó al segmento multifamiliar como el segmento más favorecido por primera vez a principios de 2025. Durante los tres primeros trimestres de 2025, las residencias de mayores crecieron un 182% interanual, el alojamiento para estudiantes de construcción específica aumentó un 71% con una participación récord del 6% del total de la inversión inmobiliaria europea, y el segmento multifamiliar subió un 10,2%. La construcción para alquiler en el Reino Unido escaló de menos de 1.000 unidades en 2004 a casi 90.000 unidades dos décadas después, a medida que avanzó la entrega integrada de diseño y operaciones. Los prestamistas continúan priorizando el segmento multifamiliar con ratios de préstamo sobre valor preferentes de entre el 60% y el 65%, mientras que la legislación del Reino Unido apoya a los operadores profesionales bajo las normas de arrendamiento en evolución. La fusión de Aedifica y Cofinimmo en junio de 2025 creó el mayor fondo de inversión inmobiliaria europeo especializado en sanidad y vivienda para mayores, mostrando la prima por la escala paneuropea.

Aumento de los Hogares Unipersonales que Impulsa la Adopción de Apartamentos Multifamiliares en los Núcleos Urbanos

El régimen de alquiler privado se está expandiendo por toda la Europa continental a medida que la formación neta de hogares supera las adiciones netas de viviendas en las ciudades clave, atrayendo la mayor asignación de capital planificada a tres años hacia el segmento multifamiliar entre los subsectores residenciales. Las siete principales ciudades de Alemania registraron una escalada de alquileres interanual en el primer semestre de 2025, liderada por Leipzig y respaldada por el aumento de los alquileres medios solicitados en Berlín, ya que las tendencias en la composición de los hogares extienden la demanda de alquiler en ubicaciones centrales cercanas a empleos y transporte. Los Países Bajos se encaminan hacia una inflación del alquiler del 4,8% en 2026 tras el 8,8% de 2025, mientras que la escasez de vivienda y las transacciones de ex-alquiler a precios medios más bajos incorporan a los compradores primerizos en el mercado de reventa. Los mercados de alquiler ajustados en las principales ciudades francesas reflejan una baja vacancia y un déficit de construcción que sostiene la demanda de formatos urbanos compactos. Los operadores están profesionalizando la gestión para reducir los días de vacancia y ampliar los ingresos operativos netos mediante servicios, como se observa en la cartera OnPlace en Italia.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subidas de tipos del Banco Central Europeo que amplían la brecha de asequibilidad hipotecaria | -1.3% | En toda la eurozona, la participación del 40% de los ingresos en los Países Bajos, la compresión del precio de compra respecto al alquiler en Alemania y las elevadas barreras para los compradores primerizos en España | Medio plazo (2-4 años) |

| Normas más estrictas de certificado de eficiencia energética que inflan el gasto de capital de los propietarios | -0.8% | Cumplimiento de la Directiva de Eficiencia Energética de los Edificios 2024/1275 en toda la UE; agudo en Francia (prohibición de clase G en 2025, F en 2028), Países Bajos (etiqueta D en 2029), Alemania (clase E en 2033) | Largo plazo (≥ 4 años) |

| Estancamiento salarial en Europa del Sur que limita la asequibilidad para los compradores primerizos | -0.6% | España (250.000 formaciones de hogares frente a 132.000 visados), Italia, Grecia, Portugal; crecimiento salarial rezagado respecto a la escalada de precios en 3-5 puntos porcentuales | Medio plazo (2-4 años) |

| Límites al crecimiento urbano que restringen la oferta de suelo en zonas verdes en las ciudades principales | -0.4% | Ámsterdam, Múnich, Fráncfort, París, Estocolmo, Copenhague; protocolos de nitrógeno (Países Bajos), protección del patrimonio, restricciones de zonificación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Subidas de Tipos del Banco Central Europeo Amplían la Brecha de Asequibilidad Hipotecaria

El endurecimiento del Banco Central Europeo elevó los tipos de referencia hasta un máximo del 4,0% antes de relajarse, pero los tipos hipotecarios siguen por encima del período 2020-2021 y pesan sobre el acceso de los compradores primerizos. En los Países Bajos, las originaciones del tercer trimestre de 2025 aumentaron un 21,8% hasta los 44.700 millones de EUR (48.300 millones de USD), aunque los costes de la vivienda superaron el 40% de los ingresos netos para los nuevos compradores a pesar de una pequeña caída en el tipo hipotecario a diez años hasta el 3,76%. España registró más de 500.000 hipotecas en 2025 y espera que las ventas sigan aumentando, pero nueve países de la UE superan ahora el 40% de los ingresos para el servicio hipotecario típico. En toda Europa, el crecimiento de los préstamos a los hogares se queda por detrás del PIB nominal a medida que las familias reconstruyen sus reservas tras la erosión de los ratios de activos financieros por la inflación desde 2020. El resultado es una bifurcación en el mercado inmobiliario residencial europeo donde las plataformas de alquiler institucional captan a los hogares excluidos de la propiedad, mientras que los compradores de alto patrimonio neto recurren al capital propio o a transferencias familiares.

Normas Más Estrictas de Certificado de Eficiencia Energética que Inflan el Gasto de Capital de los Propietarios

Las normas de la UE exigen una reducción del 16% en el uso de energía primaria para 2030 y del 20% al 22% para 2035 respecto a 2020, con al menos el 55% de la mejora proveniente de las viviendas con peor rendimiento, lo que acelera las necesidades de rehabilitación y los desembolsos de capital. Francia ha establecido prohibiciones progresivas sobre el alquiler de viviendas con baja calificación, mientras que los Países Bajos están avanzando hacia la etiqueta mínima D para todos los alquileres para 2029 con subvenciones por unidad de hasta 15.000 EUR (16.200 USD) y una asignación de 126 millones de EUR hasta 2030 (136,1 millones de USD). España permite deducciones fiscales de hasta el 60%, con un límite de 9.000 EUR, para obras de eficiencia a nivel de edificio, que a menudo no cubren costes que pueden superar los 20.000 a 40.000 EUR por apartamento en edificios urbanos. La Asociación Europea de Bombas de Calor destaca que los costes iniciales de entre 12.000 y 20.000 EUR por instalación en el parque multifamiliar siguen siendo una barrera para los pequeños propietarios, ya que los ratios de precio de la electricidad respecto al gas difieren según el país. Estas normas trasladan el parque de propietarios fragmentados a plataformas institucionales que pueden asegurar financiación, negociar compras al por mayor y acceder a programas de la UE para mejorar el rendimiento energético.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Los Condominios Captan los Flujos Institucionales a Pesar del Dominio de las Villas

Las villas y casas unifamiliares mantuvieron el 65,00% de la combinación de 2025, la mayor participación dentro del mercado inmobiliario residencial europeo. Se proyecta que los apartamentos y condominios se expandan a una CAGR del 6,14% hasta 2031, a medida que los inversores rotan hacia el segmento multifamiliar urbano escalable que se alinea con el cumplimiento de la Directiva de Eficiencia Energética de los Edificios. La dinámica de los alquileres en los principales centros subraya el atractivo, con el alquiler medio solicitado en Berlín de 19,23 EUR por metro cuadrado, y rendimientos en ciudades clave que respaldan un rendimiento de ingresos estable a lo largo del ciclo. Los prestamistas favorecen el segmento multifamiliar con rangos de ratio de préstamo sobre valor aceptables comparativamente más altos para las instalaciones preferentes de primer nivel, lo que respalda la financiación de grandes plataformas. Estas condiciones refuerzan el atractivo del segmento multifamiliar gestionado profesionalmente dentro del mercado inmobiliario residencial europeo.

Los formatos unifamiliares y pareados continúan beneficiándose de las preferencias orientadas al espacio y la demanda suburbana, pero las etiquetas energéticas y los costes de rehabilitación están configurando las valoraciones y la liquidez. Las primas por clases eficientes en Alemania y los Países Bajos destacan cómo los ahorros en costes operativos, la regulación del alquiler y las subvenciones energéticas influyen en los precios. A medida que la industria inmobiliaria residencial europea se alinea con las normas de edificios de cero emisiones para las nuevas construcciones de 2030, se espera que más capital se dirija hacia activos que puedan cumplir los estándares futuros con un gasto de capital moderado. El flujo de transacciones en Alemania y la preferencia de los prestamistas por el segmento multifamiliar, junto con la creciente capacidad operativa en las carteras continentales, respaldan las perspectivas de crecimiento del segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Precio: El Segmento Asequible se Acelera con el Apoyo de las Políticas a Pesar del Dominio del Mercado Medio

El segmento de precio de mercado medio representó una participación del 46,00% en 2025, y sigue siendo el mayor conjunto de viviendas transaccionables en el mercado inmobiliario residencial europeo. Se espera que el segmento asequible crezca a una CAGR del 6,07% a medida que los gobiernos y los socios institucionales persiguen viviendas para la fuerza laboral con políticas específicas y estrategias de plataforma. Los cambios de política en los Países Bajos amplían la regulación a los alquileres del segmento medio e influyen en los precios, mientras que las subvenciones para mejoras energéticas ayudan a preservar la asequibilidad dentro de los marcos regulados. Los asignadores de capital continúan viendo la vivienda asequible como una forma de apoyar los resultados económicos a largo plazo y la resiliencia a lo largo de los ciclos.

Los Países Bajos ofrecen un claro ejemplo de cómo la regulación y los incentivos configuran el segmento medio, desde los requisitos de etiqueta hasta las fórmulas de fijación de alquileres. En Francia, la ampliación de los préstamos sin intereses y los menores tipos hipotecarios están apoyando a los compradores primerizos en los segmentos principales, lo que ayuda a estabilizar la demanda. Los proyectos piloto de normas de construcción simplificadas en Alemania tienen como objetivo comprimir los costes para la producción de vivienda asequible, mientras que los programas de alquiler protegido de España añaden inventario a precio restringido para equilibrar las zonas tensionadas. Estas tendencias de política favorecen a los operadores con escala y experiencia en sostenibilidad en la industria inmobiliaria residencial europea.

Por Modelo de Negocio: Las Plataformas de Alquiler Superan a las Ventas en Medio de la Generación del Alquiler y la Regulación

Las transacciones del modelo de ventas representaron el 67,00% de la distribución de 2025, la participación dominante del mercado inmobiliario residencial europeo. Se proyecta que las plataformas de alquiler crezcan a una CAGR del 6,24% hasta 2031, a medida que la Generación del Alquiler se expande y los mandatos institucionales enfatizan los ingresos predecibles y la diversificación. La construcción para alquiler figura en el 32% de los mandatos del sector residencial entre los inversores institucionales, y los inversores esperan sólidos rendimientos sin apalancamiento del segmento multifamiliar a medio plazo. Los operadores líderes también están digitalizando la gestión, lo que aumenta la eficiencia y respalda el crecimiento de los ingresos operativos netos mediante una mejor gestión de arrendamientos y monitorización energética.

El volumen de ventas sigue siendo sólido en los mercados con mejores ventanas de asequibilidad y tendencias de tipos favorables, como se observa en España y Francia hacia 2026. La financiación del desarrollo de construcción para alquiler en el Reino Unido se mantuvo activa en 2025, incluso cuando los inicios de obra se rezagaron, respaldada por una gran cartera de viviendas con permisos aprobados a la espera de ser desbloqueadas. En toda la industria inmobiliaria residencial europea, las estrategias de alquiler y ventas coexisten ahora en las mismas plataformas a medida que los promotores equilibran el riesgo y la absorción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Venta: Las Ventas Primarias Ganan Terreno con los Mandatos de Cumplimiento a Pesar del Dominio de las Secundarias

Las reventas secundarias representaron el 90,0% de las transacciones de 2025, lo que refleja el peso del parque existente y la prevalencia de un rendimiento energético subóptimo en las viviendas heredadas de toda Europa. Se proyecta que las transacciones primarias de obra nueva crezcan a una CAGR del 6,19% hasta 2031, ayudadas por aprobaciones simplificadas y normas claras de cero emisiones para las nuevas viviendas a partir de 2030. El ciclo de ventas de vivienda nueva en Francia sigue siendo más lento tras los cambios en los regímenes fiscales para inversores, mientras que España espera mayores inicios de obra a medida que mejoran las condiciones de financiación.

La dinámica de precios de la vivienda existente en Alemania y los Países Bajos muestra cómo el potencial de rehabilitación y los descuentos respecto a las primas de obra nueva sostienen la liquidez en el lado secundario. Las normas nacionales que amplían el margen hipotecario para las mejoras energéticas están orientando a los compradores hacia obras nuevas listas para el cumplimiento normativo o hacia rehabilitaciones con claro valor añadido en viviendas más antiguas. A medida que los permisos siguen siendo más lentos de lo deseado, la oferta primaria aumentará gradualmente, y el mercado inmobiliario residencial europeo continuará dependiendo del parque secundario para la mayoría de las transacciones.

Análisis Geográfico

Alemania mantuvo el 22,00% del volumen regional en 2025, la mayor participación nacional dentro del mercado inmobiliario residencial europeo, respaldada por una suboferta persistente y condiciones de alquiler urbano ajustadas. El crecimiento de los alquileres en las siete principales ciudades superó la inflación a principios de 2025, mientras que los costes de construcción por metro cuadrado se mantuvieron elevados, lo que limitó la nueva oferta. El interés de los inversores en el segmento multifamiliar se mantuvo firme, y las encuestas a prestamistas mostraron ratios de préstamo sobre valor favorables para el residencial de primer nivel, lo que sostuvo el flujo de operaciones hasta 2025. La implementación de Alemania tras la Directiva de Eficiencia Energética de los Edificios, incluidas las normas de calefacción sostenible y la asignación de costes de CO2, está reformando los planes de gasto de capital de los propietarios y el reparto de costes con los inquilinos. Las grandes plataformas como Vonovia informaron de un crecimiento constante de los alquileres y continuaron los inicios de construcción, incluso cuando el mercado de renta variable valoró la cartera con descuento respecto al valor liquidativo.

Se prevé que el crecimiento de los precios se modere en 2026 tras un sólido 2025, con una reaceleración esperada a medida que persista la escasez estructural y aumente la capacidad de endeudamiento junto con el crecimiento salarial. Los permisos cayeron en 2025 debido a restricciones ecológicas y de red, y las terminaciones en 2024 se mantuvieron por debajo del objetivo de 100.000 unidades, lo que ajusta las perspectivas y sostiene el crecimiento de los alquileres. Los cambios regulatorios redujeron el impuesto de transmisiones patrimoniales para las propiedades de inversión a partir de 2026, elevaron la exención para compradores primerizos y ampliaron el límite de la garantía hipotecaria para apoyar la demanda. Las subvenciones para la mejora energética de viviendas de alquiler añaden un impulso adicional al despliegue de capital de rehabilitación que influirá en el mercado inmobiliario residencial europeo en esta década.

España registró un crecimiento de precios de dos dígitos hasta finales de 2025, con transacciones superiores a 700.000 y previsiones para 2026 que apuntan a ventas elevadas y una originación hipotecaria estable. Un gran déficit acumulado y aprobaciones limitadas en relación con las necesidades estimadas están manteniendo la presión sobre los precios y los alquileres en las principales áreas metropolitanas. Los rendimientos brutos aumentaron en comparación con finales de 2024, y se espera que los alquileres de 2026 sigan subiendo mientras los controles nacionales y locales intentan moderar la tensión en las zonas tensionadas. Francia se está estabilizando tras una prolongada corrección de precios, ayudada por menores tipos hipotecarios y un esquema ampliado de préstamos sin intereses para compradores primerizos. Los cambios de política del Reino Unido en 2025-2026 están transformando el alquiler privado, al tiempo que eximen al alojamiento para estudiantes de construcción específica y a la construcción para alquiler de algunas restricciones, lo que respalda el crecimiento de las plataformas profesionales a medida que entran en vigor las nuevas normas.

Panorama regulatorio

La Directiva (UE) 2024/1275 (refundición de la EPBD) es un pilar regulatorio central a escala de la UE para los activos residenciales, que vincula la asignación de capital y la secuenciación de renovaciones a trayectorias obligatorias de eficiencia energética. La directiva exige a los Estados miembros establecer trayectorias nacionales para la renovación progresiva del parque de viviendas antes del 29 de mayo de 2026, con un impacto de mercado concentrado en los inmuebles multifamiliares urbanos más antiguos y de baja calificación, donde la planificación del cumplimiento normativo, el calendario de capex y la estrategia de alquiler se coordinan cada vez más.

El enfoque de las políticas también se ha ampliado desde la energía hacia la disponibilidad de vivienda y el comportamiento de las plataformas. En diciembre de 2025, la Comisión Europea presentó un Plan Europeo de Vivienda Asequible y avanzó en los trabajos hacia una Ley de Vivienda Asequible que se presentará en 2026, mientras que la supervisión de los alquileres a corto plazo se endureció a medida que el marco de intercambio de datos de la UE sobre alquileres a corto plazo se hizo aplicable en mayo de 2026, aumentando las necesidades de información y cumplimiento para los alquileres mediados por plataformas. En el plano de la financiación, las directrices de la Autoridad Bancaria Europea sobre las exposiciones ADC a bienes inmuebles residenciales entraron en vigor el 4 de noviembre de 2025. Estas afectan la manera en que los bancos evalúan y ponderan por riesgo el financiamiento de la construcción residencial en virtud del Artículo 126a, reforzando la prima por preventas claras, garantías sólidas y especificaciones de construcción conformes.

Análisis de la cadena de valor

La creación de valor en el sector inmobiliario residencial europeo abarca desde el suelo y la planificación (zonificación, permisos y capacidad de servicios públicos) hasta el desarrollo (diseño, financiación, contratación general y oficios especializados), y luego la transacción y operación (correduría, transmisión, valoración, gestión de propiedades y servicios a residentes). La cadena sigue fragmentada, con una entrega que depende del ritmo de tramitación de permisos locales y de la subcontratación basada en oficios, lo que aumenta el riesgo de calendario y mantiene la disponibilidad de mano de obra y la salud de los contratistas como factores materiales tanto para los programas de obra nueva como de renovación.

Los flujos de trabajo de renovación y cumplimiento normativo están ganando una mayor proporción de la actividad junto con la nueva oferta, atrayendo a auditores energéticos, evaluadores de certificados de eficiencia energética (EPC), contratistas de MEP, instaladores de bombas de calor y proveedores de envolventes de edificios, junto con herramientas digitales de coordinación. La actividad de ejecución continúa, incluyendo a Veidekke, que se adjudicó en abril de 2026 un contrato para construir 62 apartamentos en Poulssons Kvarter, en Baerum, Noruega, y a Skanska, que inició en junio de 2026 la fase 3 del proyecto residencial NU en Varsovia (156 apartamentos). Las fricciones en el lado de la oferta también persisten, incluidas las limitaciones de mano de obra y las tensiones episódicas en la disponibilidad de materiales, con las limitaciones de suministro de materiales reportadas en Alemania aumentando al 9,2% de las empresas de construcción en abril de 2026. Esto continúa favoreciendo enfoques industrializados como la coordinación habilitada por BIM y los paquetes de renovación fuera de obra o estandarizados para reducir el retrabajo, comprimir los plazos de entrega y mejorar el control de costos.

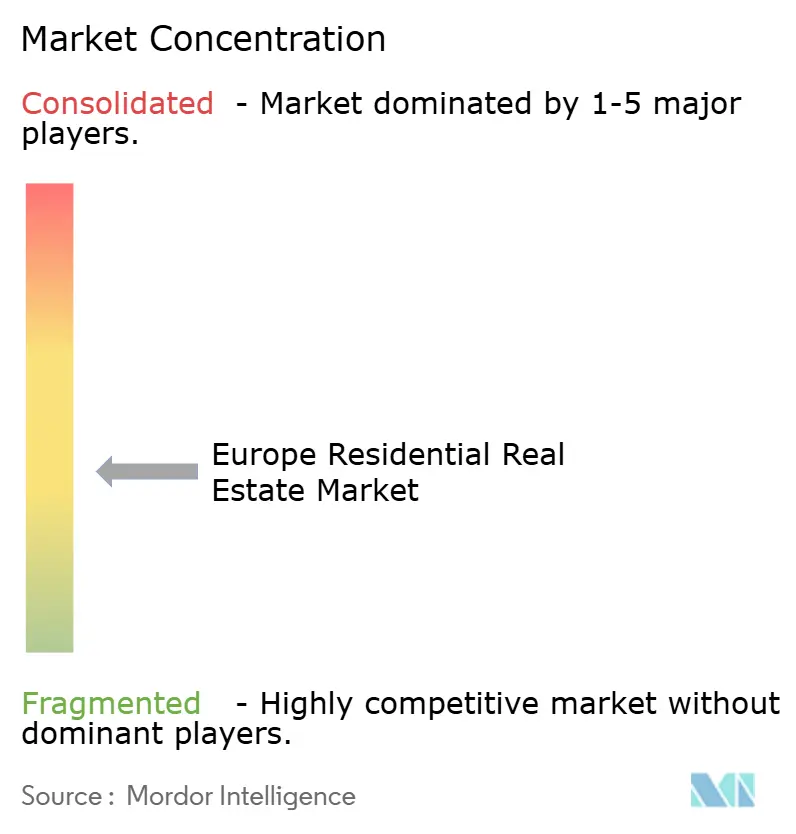

Panorama Competitivo

El mercado inmobiliario residencial europeo es moderadamente competitivo. El mercado inmobiliario residencial europeo presenta grandes plataformas integradas junto a una amplia base de propietarios privados, lo que resulta en una concentración moderada y modelos operativos variados en todas las regiones. La digitalización es ahora fundamental para la eficiencia operativa, como se observa en las plataformas que centralizan el arrendamiento, el mantenimiento y la gestión energética para impulsar los ingresos operativos netos. Los planes de sostenibilidad y la alineación con las emisiones cero son clave para garantizar el futuro de las carteras, y los principales propietarios están asignando gasto de capital plurianual para acelerar la transición. El capital transfronterizo representó una parte significativa de la actividad, y los operadores paneuropeos obtuvieron ventajas de valoración gracias a la escala y los protocolos de criterios ambientales, sociales y de gobernanza coherentes.

Las fusiones y adquisiciones estratégicas y la construcción de plataformas continuaron en 2025-2026. Partners Group adquirió Empira Group en enero de 2025, añadiendo una gran cartera de desarrollo y una profunda capacidad de rehabilitación centrada en Alemania. Aedifica y Cofinimmo acordaron fusionarse en junio de 2025, creando un fondo de inversión inmobiliaria europeo líder especializado en sanidad y vivienda para mayores. Un consorcio liderado por un fondo de pensiones del Reino Unido adquirió PRS REIT a finales de 2025, señalando el interés institucional en la exposición escalada al alquiler de viviendas unifamiliares.

Los segmentos residenciales especializados experimentaron una continua formación de capital y desarrollo. La inversión en construcción para alquiler en el Reino Unido se mantuvo estable durante los tres primeros trimestres de 2025, con el capital orientado al desarrollo dominando los flujos. Escocia estableció exenciones para la construcción para alquiler y el alojamiento para estudiantes de construcción específica de las zonas de control de alquileres en 2025, lo que se espera que impulse los inicios de obra en 2026. Varios mercados firmaron políticas para apoyar las conversiones y agilizar las aprobaciones, y Alemania anunció un programa de conversión para 2026 utilizando financiación subvencionada sin límites de alquiler, con el objetivo de entregar viviendas más rápidamente en los segmentos con restricciones.

Líderes de la Industria Inmobiliaria Residencial Europea

Vonovia SE

LEG Immobilien AG

Heimstaden Bostad AB

TAG Immobilien AG

Grand City Properties S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El mayor espacio en blanco a corto plazo se encuentra en escalar los modelos de entrega de renovación energética que cumplan con las obligaciones de la EPBD, manteniendo los proyectos financiables para propietarios fragmentados y manejables para los inquilinos. La refundición de la EPBD exige trayectorias nacionales de renovación antes del 29 de mayo de 2026 y formaliza una hoja de ruta hacia la descarbonización progresiva del parque residencial para 2050, lo que crea demanda de soluciones repetibles (envolvente, calefacción, controles) y de agregación de servicios que reduzca los costos de adquisición de clientes y de gestión de proyectos. La recomendación y las directrices de marzo de 2026 de la Comisión Europea sobre las Ventanillas Únicas de renovación de edificios respaldan esta oportunidad al estandarizar la manera en que el asesoramiento, la asistencia técnica y la navegación por opciones de financiación pueden empaquetarse para hogares y propietarios arrendadores.

Una segunda oportunidad es la industrialización y digitalización del proceso de renovación y desarrollo para contrarrestar los retrasos en la obtención de permisos y la fragmentación de la cadena de suministro. Las demostraciones de Horizon Europe, incluidos proyectos como DTERBIM, INPERSO y DigiFab, están avanzando en BIM, gemelos digitales, diseño habilitado por IA y métodos de fabricación avanzados destinados a reducir los plazos de renovación y mejorar la previsibilidad de los costos. En paralelo, los flujos de trabajo de la UE que evalúan la digitalización de los procedimientos de concesión de permisos de diciembre de 2025 a octubre de 2026 están destinados a favorecer una mayor rapidez de tramitación donde se adopten. Con los permisos residenciales reportados a la baja en 2025 (BNP Paribas Real Estate) y los precios de la vivienda todavía en aumento interanual a principios de 2026 (Eurostat), las plataformas que puedan combinar la ejecución de capex conforme con operaciones estandarizadas pueden capturar tanto la creación de valor impulsada por la renovación en el parque existente como la demanda de alquiler gestionado profesionalmente en áreas metropolitanas con oferta limitada.

Desarrollos recientes del sector

- Julio de 2026: TAG Immobilien AG recibió una mejora de calificación a largo plazo de S&P Global a BBB, tras una mejora de calificación de Moody's a Baa2 en mayo de 2026. Las calificaciones más altas mejoran el acceso a financiación de plazos más largos y respaldan la flexibilidad del balance para el desarrollo, el capex de modernización y la rotación de cartera en los mercados principales de TAG.

- Junio de 2026: Heimstaden Bostad AB emitió 650 millones de SEK en bonos senior no garantizados verdes a tasa flotante con un vencimiento de 3,5 años. La transacción respalda la liquidez a la vez que alinea la financiación con las mejoras de eficiencia energética y los programas de capex vinculados a la sostenibilidad, que se están volviendo más centrales bajo las normas de rendimiento de edificios de la UE.

- Enero de 2025: Partners Group adquirió Empira Group, sumando una plataforma residencial alemana integrada verticalmente con una amplia cartera de desarrollo y renovación. El acuerdo fortaleció la capacidad de Partners Group para ejecutar renovaciones energéticas y escalar las operaciones de construcción para alquiler en Alemania, donde el capex impulsado por el cumplimiento normativo y la escasez de vivienda están remodelando las estrategias de cartera.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el valor total de la actividad inmobiliaria residencial en toda Europa, incluidos los ingresos por ventas y alquiler de viviendas como apartamentos, condominios, villas y casas unifamiliares, con valores expresados en USD.

Exclusiones del alcance: Excluimos residencias estudiantiles, alojamiento turístico, residencias exclusivas para personas mayores y multipropiedades.

Descripción general de la segmentación

- Ventas

- Alquiler

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utiliza para definir el límite del mercado y construir series de entrada consistentes entre países antes de dimensionar los totales. Habitualmente recurrimos a publicaciones oficiales sobre vivienda y construcción, estadísticas de registros de la propiedad y transacciones, y notas de política de bancos centrales, ya que estas fuentes explican cómo evolucionaron los precios y la accesibilidad durante el período base.

También utilizamos fuentes oficiales y de acceso libre como Eurostat, oficinas estadísticas nacionales, bancos centrales, agencias públicas de registro de la propiedad donde están disponibles, y publicaciones de grupos como la European Mortgage Federation, que ayudan a validar los índices de precios de la vivienda, las tasas hipotecarias y los volúmenes de préstamos. Se revisaron informes anuales de empresas, presentaciones para inversores y prensa creíble para verificar las tendencias de alquiler y las carteras de desarrollo, y luego se utilizó de manera selectiva una suscripción de pago para datos financieros de empresas y noticias con el fin de estandarizar la cobertura entre mercados. Estas fuentes de investigación documental son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se llevaron a cabo conversaciones primarias con una combinación de promotores, redes de intermediarios, propietarios institucionales, prestamistas y proveedores de servicios para confirmar cómo se desarrollaron realmente el impulso transaccional, la demanda de alquiler y la fijación de precios por país. También hablamos con profesionales de toda la región para poder ajustar nuestros supuestos sobre la combinación de compradores, la penetración de la construcción para alquiler y las limitaciones de oferta cuando las señales documentales eran incompletas.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 12% | |

| Nivel medio: 57% | Líderes funcionales/de unidad: 34% | |

| Actores más pequeños: 14% | Gerentes: 54% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde el parque de viviendas, el número de transacciones y las unidades ocupadas en alquiler a nivel de país se traducen en fondos de valor utilizando referencias observadas de precios y alquileres, y luego se consolidan hasta el total europeo. Para mantener el resultado fundamentado, corroboramos los totales con verificaciones selectivas de abajo hacia arriba, como rangos de precio por metro cuadrado muestreados aplicados a tamaños de unidad típicos, y verificaciones de canal sobre la división entre ventas primarias y secundarias, antes de ajustar los valores atípicos.

Los insumos clave utilizados en el modelo incluyen los índices de precios de la vivienda y su desfase respecto a las tasas de política monetaria, las tasas hipotecarias y los volúmenes de aprobación, las señales de formación de hogares y migración, las finalizaciones y permisos residenciales, y el crecimiento del alquiler frente al crecimiento salarial (todos utilizados como comprobaciones de dirección y sensatez, no como un sistema causal completo). El pronóstico se realiza mediante análisis de escenarios respaldado por suavizado de tendencias, donde las trayectorias de tasas y la accesibilidad se varían y luego se alinean con lo que los entrevistados esperan en términos de tiempo de recuperación de las transacciones y resiliencia del alquiler. Cuando las series de datos por país presentan lagunas, se utilizan indicadores proxy de mercados estrechamente comparables y luego se reescalan utilizando el parque de viviendas y los niveles de ingresos para que la curva final no sobreestime a los mercados más pequeños.

Validación de datos y ciclo de actualización

Los resultados se cotejan con señales independientes como los volúmenes de transacciones, el movimiento del índice de precios, la actividad hipotecaria y los indicadores de nueva oferta para confirmar que la narrativa implícita tiene sentido. Cuando un país muestra una varianza inusual, se revisan los supuestos y se activan entrevistas de seguimiento para que el modelo no arrastre un pico puntual o un artefacto de reporte.

Antes de la aprobación final, el trabajo pasa por una revisión de analistas en varios pasos, donde se vuelven a verificar los cálculos, las conversiones de moneda y la lógica de crecimiento, y se explican en notas claras los residuos importantes. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, seguidas de una revisión final previa a la entrega para que los clientes reciban la visión más actualizada.

Tamaño del mercado inmobiliario residencial europeo de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para el sector inmobiliario residencial europeo pueden parecer muy dispares porque los equipos a menudo contabilizan diferentes tipos de transacciones, combinan niveles de precios de manera distinta entre países y eligen diferentes años base durante ciclos de tasas volátiles. Las diferencias también surgen cuando un modelo trata los ingresos por alquiler como parte del mercado y otro los excluye.

Mediante el seguimiento de la actividad transaccional, las referencias de alquiler y las reglas de cobertura por país, Mordor Intelligence mantiene un alcance coherente en la UE-27, el Reino Unido, la AELC y los principales microestados, excluyendo residencias estudiantiles, alojamiento turístico, residencias exclusivas para personas mayores y multipropiedades.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,90 billones de USD (2026) | |

| Consultoría Regional A | 0,95 billones de USD (2024) | Esta cifra parece anclada a un año base anterior y a un conjunto de valor más reducido, y puede subestimar el total cuando el valor del alquiler y la dispersión de precios entre países no se trasladan de manera consistente en la consolidación. |

| Editorial Sectorial B | 3,97 billones de USD (2025) | Es probable que esta cifra refleje un conjunto de inclusión más amplio y una interpretación de ingresos más alta de la actividad residencial, lo que puede elevar los totales cuando las definiciones de alquiler, valor de venta o formatos residenciales adyacentes se tratan como incluidos en el alcance. |

La dispersión en la tabla se explica principalmente por lo que se cuenta como actividad residencial, qué año se utiliza como referencia para la conversión de divisas, y con qué consistencia se consolidan los países utilizando las mismas señales de demanda y precios. Con inclusiones claras y verificaciones repetibles, la cifra final es más fácil de rastrear y actualizar a medida que cambian las tasas, los alquileres y las transacciones.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando los flujos de capital hacia el mercado inmobiliario residencial europeo en 2026?

Los compradores transfronterizos mantuvieron el 45% de las transacciones en 2025 y están priorizando las plataformas de construcción para alquiler y multifamiliares que cumplen los estándares energéticos y ofrecen escala.

¿Cómo están afectando las normas de rehabilitación de la UE al mercado inmobiliario residencial europeo?

La Directiva (UE) 2024/1275 exige recortes energéticos significativos para 2030 y 2035, acelerando los programas de rehabilitación, permitiendo incrementos de alquiler bajo ciertas normas y favoreciendo a los propietarios institucionales que pueden gestionar grandes gastos de capital.

¿Qué segmentos residenciales están creciendo más rápido dentro del mercado inmobiliario residencial europeo?

El alojamiento para estudiantes de construcción específica creció un 71% interanual hasta el tercer trimestre de 2025 para alcanzar el 6% del total de la inversión inmobiliaria europea, mientras que el segmento multifamiliar mantuvo la mayor liquidez.

¿Qué país lidera Europa en transacciones multifamiliares actualmente?

Alemania lideró el primer semestre de 2025 con 4.000 millones de EUR en operaciones multifamiliares y una participación del 27%, respaldada por la preferencia principal de los prestamistas y ratios de préstamo sobre valor de entre el 60% y el 65%.

¿Cómo están influyendo los costes hipotecarios en las decisiones de tenencia en el mercado inmobiliario residencial europeo?

Las elevadas cargas hipotecarias y los altos ratios precio-ingresos están orientando a más hogares hacia el alquiler, lo que respalda el crecimiento de las plataformas y el desarrollo de construcción para alquiler.

¿Qué cambios de política están configurando la construcción para alquiler en el Reino Unido y Escocia?

Las reformas de arrendamiento del Reino Unido y la exención de Escocia en 2025 de la construcción para alquiler de las Zonas de Control de Alquileres tienen como objetivo apoyar a los operadores profesionales y reactivar las carteras de desarrollo.

Última actualización de la página el: