Tamaño y Cuota del Mercado de Espacios de Coworking en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

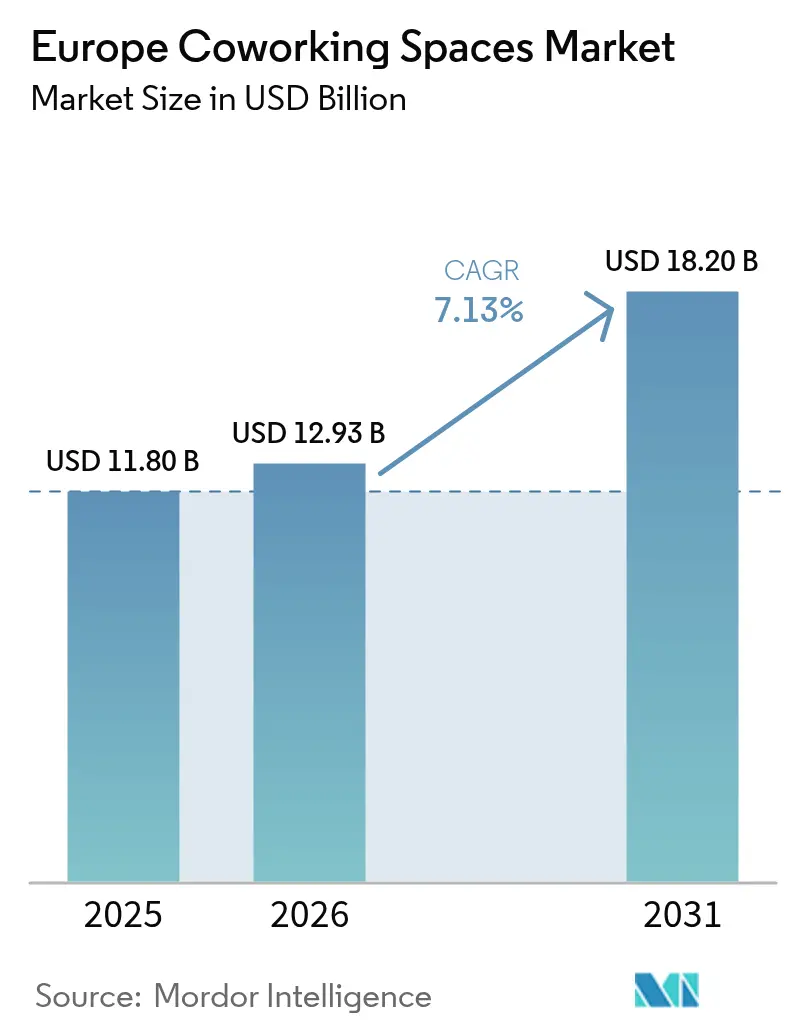

| Tamaño del mercado en el año base (2025) | 11.80 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.13% CAGR |

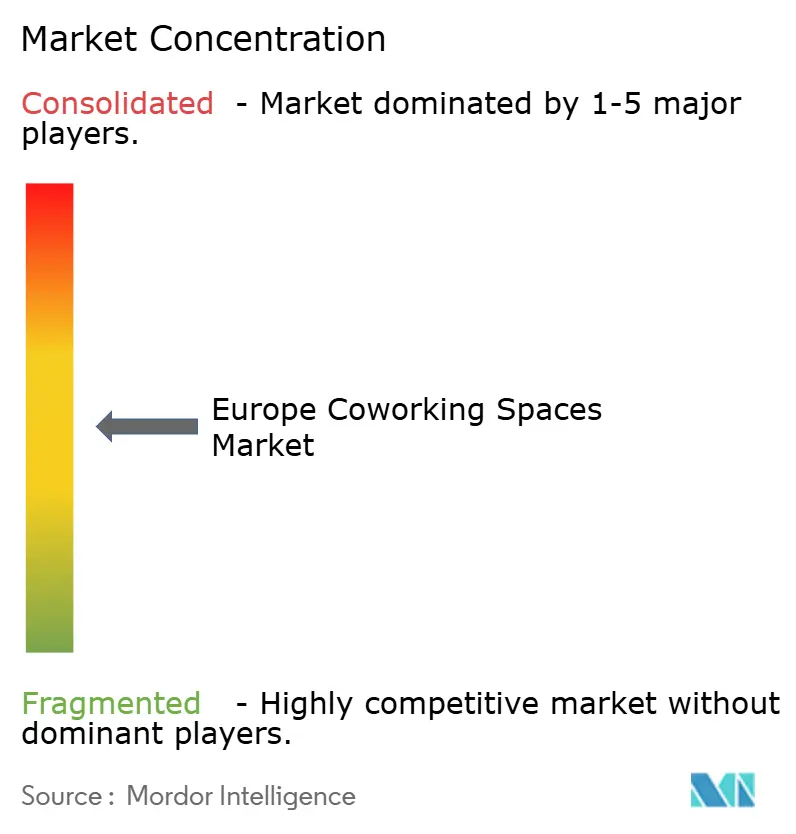

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espacios de Coworking en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de espacios de coworking en Europa alcance USD 11,8 mil millones en 2025, USD 12,93 mil millones en 2026, y USD 18,2 mil millones en 2031, creciendo a una CAGR del 7,13% entre 2026 y 2031. El mercado de espacios de coworking en Europa se está expandiendo porque las empresas están convirtiendo arrendamientos a largo plazo en acuerdos de gestión con activos reducidos, las startups buscan costes flexibles y los gobiernos están dirigiendo subsidios de revitalización del Distrito Central de Negocios (CBD) hacia operadores que reutilizan espacios de Categoría B. La resiliencia de las tarifas de escritorio en las ciudades de primer nivel se ve reforzada por análisis de utilización de espacios impulsados por IA que comprimen la vacancia y permiten la fijación dinámica de precios. Al mismo tiempo, las cláusulas de trabajo híbrido incorporadas en los códigos laborales de la UE de 2025 han generado una demanda estructural de escritorios garantizados a distancia de desplazamiento del hogar de los empleados. Alemania, el Reino Unido y Francia anclan colectivamente más de la mitad de los ingresos actuales, pero España, Portugal y Polonia crecen más rápido a medida que los nuevos programas de visados para nómadas digitales amplían el grupo de miembros potenciales.

Conclusiones Clave del Informe

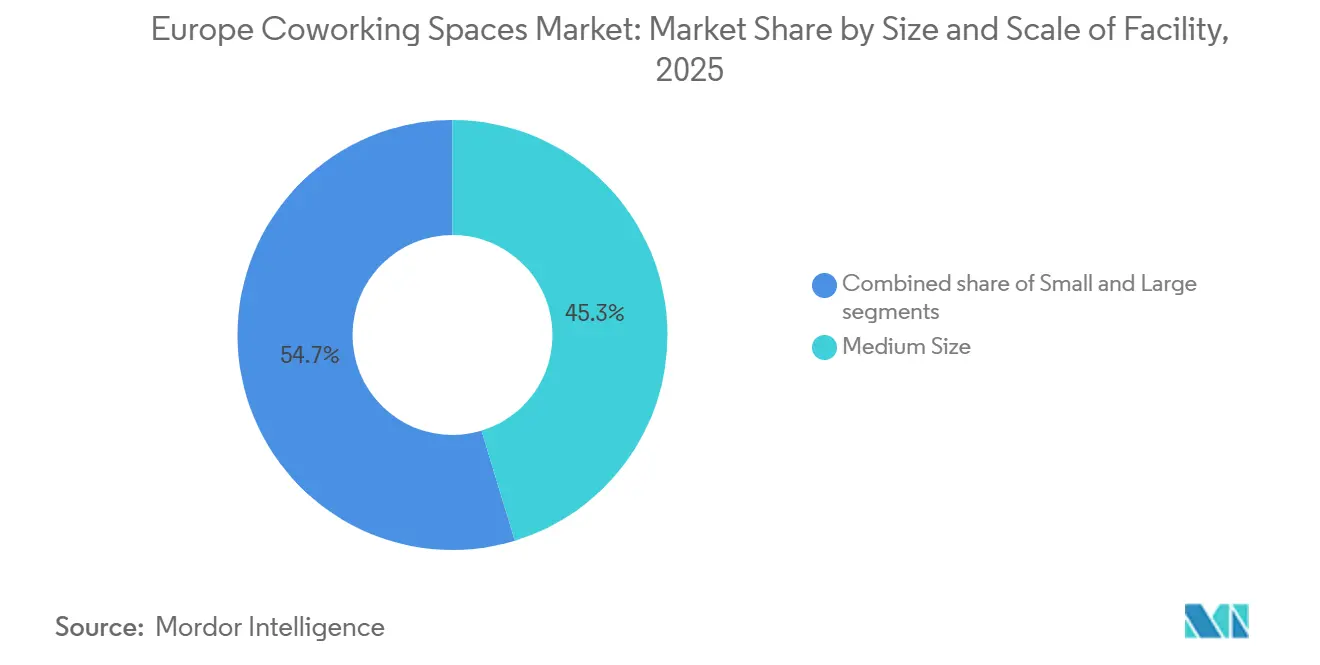

- Por tamaño y escala de instalación, los centros de tamaño mediano representaron el 45,30% de la cuota del mercado de espacios de coworking en Europa en 2025, mientras que se prevé que los formatos pequeños se expandan a una CAGR del 8,55% hasta 2031.

- Por sector, el segmento de TI y servicios habilitados por TI lideró con una cuota de ingresos del 39,10% en 2025; se proyecta que el coworking en ciencias de la vida crezca a una CAGR del 9,01% hasta 2031.

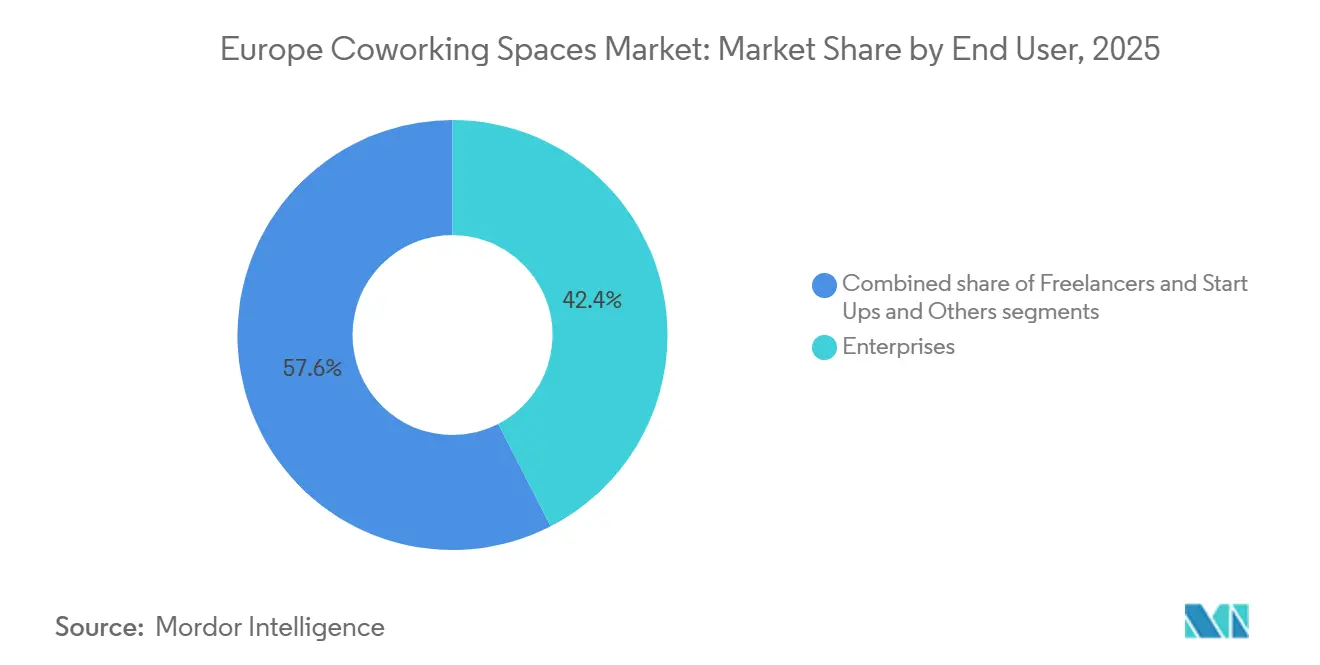

- Por usuario final, las empresas representaron el 42,44% del tamaño del mercado de espacios de coworking en Europa en 2025, mientras que las startups y otras iniciativas emergentes avanzan a una CAGR del 8,32% hasta 2031.

- Por geografía, Alemania mantuvo el 25,33% de los ingresos de 2025, y España está en camino de lograr una CAGR del 8,77% que la posiciona como el mercado nacional de mayor crecimiento hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Espacios de Coworking en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Optimización de la cartera inmobiliaria corporativa mediante espacios flexibles | +1.8% | Reino Unido, Alemania, Francia | Corto plazo (≤ 2 años) |

| Aceleración de las disposiciones de trabajo híbrido en los códigos laborales de la UE | +1.5% | UE-27 | Largo plazo (≥ 4 años) |

| Ecosistema de startups en auge que busca arrendamientos flexibles y rentables | +1.2% | Alemania, Francia, España, Países Bajos | Mediano plazo (2–4 años) |

| Incentivos nacionales y municipales para revitalizar los CBD pospandemia | +0.9% | Italia, España, Portugal, Polonia | Mediano plazo (2–4 años) |

| Análisis de utilización de espacios habilitado por IA que mejora los márgenes de los operadores | +0.7% | Reino Unido, Alemania, Países Bajos | Corto plazo (≤ 2 años) |

| Fondos de Aldeas para Nómadas Digitales de la UE que catalizan centros de coworking rurales | +0.5% | España, Portugal, Italia, Grecia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Optimización de la Cartera Inmobiliaria Corporativa mediante Espacios Flexibles

Las empresas están deshaciendo arrendamientos de una década en favor de acuerdos de gestión de participación en ingresos que trasladan el riesgo inmobiliario a los propietarios. IWG reveló que estos acuerdos dominan ahora su cartera de proyectos, reduciendo los pasivos por arrendamiento en más de USD 1.270 millones desde 2020[1]IWG plc, "Relaciones con Inversores," iwgplc.com. En el Reino Unido, el 53% de los acuerdos de espacios de trabajo flexibles de 2025 se celebraron bajo estructuras de acuerdos de gestión, un marcado ascenso desde el 38% en 2019. Según los informes, una encuesta paneuropea de ocupantes en 2025 muestra que el 42% de las empresas planea aumentar el uso de espacios flexibles en los próximos 24 meses, citando la agilidad del balance. El modelo resulta más atractivo para los bancos y aseguradoras que enfrentan ratios de adecuación de capital, y para los grupos de consultoría que necesitan despliegue rápido de ciudad en ciudad. Como resultado, el mercado de espacios de coworking en Europa se beneficia de una cartera de demanda empresarial que asegura compromisos de múltiples suites sin inflar los pasivos de los operadores.

Aceleración de las Disposiciones de Trabajo Híbrido en los Códigos Laborales de la UE

Las directivas sobre el derecho a la desconexión y el equilibrio entre vida laboral y personal promulgadas en 2025 obligan a las empresas a atender las solicitudes de trabajo híbrido, impulsando la demanda de oficinas distribuidas[2]Parlamento Europeo, "Directiva sobre el Derecho a la Desconexión," europarl.europa.eu. Alemania exige a los empleadores con más de 50 empleados que revisen dichas solicitudes en cuatro semanas, creando un calendario de cumplimiento predecible. La encuesta de la fuerza laboral de LinkedIn de 2025 reveló que el 68% de los profesionales europeos rechazaría empleos que carezcan de opciones flexibles. Los operadores de coworking ahora incorporan garantías de cumplimiento, escritorios a 30 minutos del hogar y registros de acceso auditables en los contratos, convirtiendo la regulación en una herramienta competitiva. La adopción más amplia del sector en oficinas administrativas de manufactura y administración hospitalaria señala un volumen incremental que se extiende más allá de los usuarios de tecnología de cuello blanco.

Análisis de Utilización de Espacios Habilitado por IA que Mejora los Márgenes de los Operadores

Las plataformas PropTech como VergeSense y Density alimentan datos de sensores en tiempo real en algoritmos que reasignan escritorios por hora, aumentando la utilización en un promedio del 18% en despliegues piloto europeos[3]VergeSense, "Casos de Estudio de la Plataforma," vergesense.com. La fijación dinámica de precios vinculada a esos mapas de calor impulsó la ocupación de fin de semana un 22% en pruebas en Londres y Ámsterdam. IWG aplica los datos para decidir qué centros ampliar o cerrar, evitando la mala asignación de capital. En el competitivo mercado de espacios de coworking en Europa, la planificación de capacidad basada en datos se está convirtiendo en un requisito básico, otorgando a los primeros adoptantes una ventaja estructural de margen que los competidores sin PropTech tienen dificultades para igualar.

Ecosistema de Startups en Auge que Busca Arrendamientos Flexibles y Rentables

Se prevé que las startups amplíen su presencia en el mercado de espacios de coworking en Europa a una CAGR del 8,32% hasta 2031. La encuesta de reubicación de 2025 del Banco Europeo de Inversiones clasificó la oferta de espacios de trabajo flexibles como el tercer factor más crítico en la selección de ubicaciones. Norrsken House en Ámsterdam ya alberga 400 iniciativas tecnológicas de impacto con pases mensuales que oscilan entre USD 273 y USD 1.308, combinando presentaciones a inversores con acceso a oficinas. El operador español Monday obtuvo USD 15,3 millones en 2025 para abrir 12 centros adicionales enfocados en empresas en etapa inicial. Los fondos de capital riesgo incorporan cada vez más créditos de coworking en los términos de inversión, subsidiando efectivamente la ocupación temprana y vinculando a las startups a los ecosistemas de los operadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los costes de reforma ESG para el parque de oficinas envejecido | -1.1% | UE-27, agudo en Italia y España | Mediano plazo (2–4 años) |

| Exceso de inventario de arrendamientos grises que deprime las tarifas de escritorio en ciudades de primer nivel | -0.8% | Reino Unido, Francia, Alemania | Corto plazo (≤ 2 años) |

| Volatilidad de los tipos de interés que limita las ventanas de financiación de los REIT | -0.6% | Reino Unido, Alemania, Países Bajos | Corto plazo (≤ 2 años) |

| Fricción en el IVA transfronterizo y la facturación para pases de coworking paneuropeos | -0.3% | UE-27 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costes de Reforma ESG para el Parque de Oficinas Envejecido

Las directivas de la UE exigen que los edificios no residenciales alcancen calificaciones energéticas mínimas para 2030, obligando a los operadores de instalaciones anteriores a 1990 a invertir entre USD 164 y USD 327 por m² en aislamiento, climatización y energías renovables. Los operadores vinculados a arrendamientos a largo plazo sin reparto de costes con el propietario enfrentan una presión sobre los márgenes porque el riesgo de rotación de miembros limita su capacidad de trasladar los costes. La carga es más pronunciada en Italia y España, donde el 60-70% del inventario es anterior a 1980. Las marcas premium como The Office Group pueden amortizar las mejoras a través de tarifas de escritorio más altas, pero los operadores de bajo coste corren el riesgo de quedar obsoletos, frenando el crecimiento en el mercado de espacios de coworking en Europa hasta que se cierren las brechas de financiación para reformas.

Exceso de Inventario de Arrendamientos Grises que Deprime las Tarifas de Escritorio en Ciudades de Primer Nivel

La reducción de plantillas corporativas ha introducido 1,8 millones de ft² de espacio en subarrendamiento solo en la City y el West End de Londres, con precios un 15-25% por debajo de los alquileres de referencia. Los espacios grises completamente amueblados ofrecen incorporación inmediata, erosionando la competitividad de precios de los centros de coworking que cobran entre USD 900 y USD 1.100 por escritorio. Los operadores responden enfatizando la programación comunitaria y los servicios integrados, aunque los ingresos medios por habitación disponible en la cartera del Reino Unido de IWG cayeron un 3% en el primer semestre de 2025. El exceso es más agudo en los principales distritos de negocios, ejerciendo una presión a corto plazo sobre el mercado de espacios de coworking en Europa hasta que la absorción de subarrendamientos se normalice.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño y Escala de Instalación: Los Centros de Tamaño Medio Anclan los Ingresos, los Formatos Pequeños Capturan el Crecimiento

Los centros de tamaño mediano con 50-200 escritorios representaron el 45,30% de los ingresos en 2025, reflejando su versatilidad para atender tanto a equipos de proyectos como a autónomos. Estos centros apoyan el mercado de espacios de coworking en Europa equilibrando los flujos de ingresos, combinando suites empresariales con pases diarios para sostener la ocupación durante las recesiones. Las expansiones de franquicias de IWG añadieron cientos de ubicaciones con menos de 200 escritorios en 2024, reduciendo los requisitos de capital y acelerando la cobertura suburbana. También se benefician de economías de escala en personal, TI y espacios para eventos, lo que permite márgenes de EBITDA del 15-20% incluso cuando las tarifas de escritorio se suavizan.

Las instalaciones de pequeño formato con menos de 50 escritorios están en camino de lograr una CAGR del 8,55% hasta 2031, la más rápida entre las categorías de tamaño, ya que los operadores centrados en el vecindario apuntan a autónomos y microempresas que buscan espacios orientados a la comunidad y accesibles a pie. Marcas como Second Home integran cafeterías y guarderías para reducir la fricción del desplazamiento. Los quioscos de microformato en centros de transporte ilustran una mayor reducción del tamaño del mercado de espacios de coworking en Europa, abriendo oportunidades de ingresos por hora más allá de las membresías estándar. Los propietarios valoran el bajo gasto de capital y los plazos de arrendamiento cortos, acelerando las aprobaciones en ciudades secundarias.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Sector: El Dominio de las TI se Encuentra con la Disrupción de las Ciencias de la Vida

Las TI y los servicios habilitados por TI representaron el 39,10% de los ingresos de 2025, habiendo sido pioneros en equipos distribuidos con enfoque en la nube que dieron forma a la demanda inicial. Sin embargo, el coworking en ciencias de la vida, actualmente un nicho con menos de 50 instalaciones dedicadas, superará a todos los demás sectores verticales con una CAGR del 9,01% hasta 2031. Las ganancias de cuota del mercado de espacios de coworking en Europa aquí dependen de puentes como el campus de laboratorio húmedo de 115.000 m² del Switzerland Innovation Park Basel, que combina capital semilla con escritorios. La red Cosymbio de Cataluña sigue un modelo similar de equipos compartidos para reducir las tasas de consumo de capital de las startups de biotecnología. Las empresas farmacéuticas también utilizan laboratorios flexibles para externalizar proyectos de I+D sin poseer bienes inmuebles, profundizando la cartera del sector.

La banca, las finanzas y los seguros siguen siendo el segundo mayor sector vertical de coworking, ya que los regímenes de capital regulatorio recompensan los arrendamientos de huella reducida. Las firmas de servicios profesionales aprovechan los centros premium para suites de clientes con marca en múltiples jurisdicciones. Las sinergias entre sectores verticales emergen cuando las startups de TI se convierten en cuentas empresariales o los proyectos de ciencias de la vida evolucionan de bancos individuales a plantas completas, ilustrando la capacidad del mercado de espacios de coworking en Europa para retener clientes a través de las etapas de crecimiento.

Por Usuario Final: Las Empresas Lideran la Cuota, las Startups Impulsan la Velocidad

Las empresas representaron el 42,44% del mercado de coworking en Europa en 2025, impulsadas por políticas híbridas que requieren calidad consistente en todas las ciudades. Las suites personalizadas bajo acuerdos de nivel de servicio (SLA) y marcos ISO 27001 atraen a bancos, aseguradoras y consultoras globales. Operadores como Regus segmentan sus marcas —Regus para suites corporativas, Spaces para empresas creativas— para satisfacer expectativas de decoración divergentes mientras mantienen la estandarización del back-office.

Las startups y las iniciativas emergentes, aunque con una cuota absoluta menor, impulsarán la demanda a una CAGR del 8,32% hasta 2031. Los fondos de capital riesgo incorporan cada vez más créditos de espacio de trabajo en las rondas de inversión inicial, anclando a los equipos incipientes dentro de los ecosistemas de los operadores. Las empresas en crecimiento a menudo mantienen una presencia distribuida tras la salida a bolsa, sosteniendo el valor de vida para los proveedores. Los autónomos, aunque propensos a la rotación, generan ingresos por pases diarios y participan en eventos comunitarios que mejoran la retención de cohortes de mayor valor. Los agregadores bajo demanda como Deskpass mercantilizan este segmento, pero también canalizan tráfico incremental, ampliando el embudo para el mercado de espacios de coworking en Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania capturó el 25,33% de los ingresos de coworking en Europa en 2025, respaldada por 1,04 millones de m² de espacio flexible en sus siete principales metrópolis y 570 centros gestionados por 239 marcas. Solo Berlín alberga 182 centros, lo que refleja su estatus como imán para startups y sus alquileres comparativamente moderados. La adquisición de Design Offices por parte de IWG en febrero de 2026 señala una consolidación acelerada a medida que las grandes cadenas adquieren activos alemanes premium para escalar rápidamente. Las revisiones del código laboral alemán de 2025 obligan a los grandes empleadores a evaluar las solicitudes de trabajo flexible en 4 semanas, convirtiendo el cumplimiento normativo en demanda de suites llave en mano.

España destaca como el mercado nacional de mayor crecimiento, con una previsión de CAGR del 8,77% hasta 2031. Madrid y Barcelona ya han acumulado 640.000 m² de inventario flexible; JLL prevé que las oficinas flexibles podrían pasar del 3% al 8% del total del parque de oficinas para 2030. Los visados nacionales para nómadas digitales y los créditos fiscales regionales impulsan la expansión tanto costera como interior. IWG planea escalar a 500 ubicaciones españolas mediante franquicias con bajo requerimiento de capital, mientras que la cadena local Networkia añade 4.000 m² en Madrid durante 2026.

Francia, Italia y el Reino Unido muestran cada uno impulsores de demanda distintos. Francia alberga 26 oficinas privadas de WeWork en nueve edificios parisinos junto con la red de 40 centros de Mitwit, reflejando un panorama de dos niveles de cadenas globales y especialistas regionales. Copernico lidera en Italia con 13 conversiones de edificios patrimoniales que suman 78.000 m² y 6.000 miembros; WAO Milán triplicará su presencia a 22.300 m² para 2026 con un objetivo de ingresos de USD 5,56 millones. El Reino Unido mantiene una ocupación del 86% con tarifas medias mensuales de escritorio de USD 1.060, pero se enfrenta a la competencia de arrendamientos grises que recorta el poder de fijación de precios. Más allá de los cinco grandes, Polonia, la República Checa, Portugal y los Países Bajos aprovechan subsidios públicos, centros flexibles adyacentes a la logística y programas rurales para nómadas digitales para inyectar nueva oferta, ampliando la huella geográfica del mercado de espacios de coworking en Europa.

Panorama Competitivo

El panorama competitivo sigue siendo muy fragmentado, con varios grandes operadores internacionales, incluidos IWG (Regus, Spaces), WeWork, Mindspace, The Office Group e Industrious, que coexisten junto a numerosos proveedores regionales y locales. Esta fragmentación crea un espacio significativo para que los especialistas regionales y los operadores de nicho amplíen su presencia. IWG ha reforzado su posición mediante un modelo de franquicia y acuerdos de gestión, lo que permite a la empresa añadir un gran número de ubicaciones a nivel mundial en 2024 sin aumentar sustancialmente los pasivos por arrendamiento. Este enfoque contrasta con el modelo tradicional de operador de WeWork, que históricamente implicaba una mayor exposición a arrendamientos. Además, la adquisición por parte de IWG de Design Offices, con sede en Alemania, en febrero de 2026, combinada con la financiación mediante bonos obtenida en 2024, pone de relieve la capacidad de la empresa para perseguir la consolidación y ampliar su presencia en el mercado de espacios de trabajo flexibles.

Mindspace, The Office Group y otras marcas boutique utilizan la estética de alto diseño y los eventos exclusivos para miembros para justificar primas de escritorio un 20-30% por encima de las normas del mercado. La tecnología es un campo de batalla: los operadores que despliegan sensores VergeSense y cámaras de conteo de personas de Density reportan una ocupación un 15-20% mayor, una brecha de margen que los competidores más pequeños tienen dificultades para cerrar. El cumplimiento del IVA transfronterizo sigue siendo un obstáculo estructural; incluso las redes bien capitalizadas deben navegar por códigos fiscales fragmentados que recortan hasta 150 puntos básicos de los márgenes.

Abundan las oportunidades de espacio en blanco en el coworking de ciencias de la vida, las aldeas rurales para nómadas digitales y los quioscos de microformato. Los disruptores emergentes —Norrsken House en Ámsterdam y Cosymbio en Cataluña— integran aceleradores sectoriales en sus modelos, intercambiando metros cuadrados por valor de ecosistema que cultiva membresías duraderas. A medida que el mercado de espacios de coworking en Europa madura, los actores de escala probablemente perseguirán adquisiciones complementarias en estos nichos para diversificar carteras y capturar sectores verticales de mayor crecimiento.

Líderes del Sector de Espacios de Coworking en Europa

IWG (Regus & Spaces)

WeWork

The Office Group (TOG)

Mindspace

Industrious

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: IWG adquirió Design Offices, obteniendo activos alemanes premium en Múnich, Hamburgo y Fráncfort.

- Diciembre de 2025: La Fundación Norrsken inauguró Norrsken House Ámsterdam, un centro tecnológico de impacto para 400 startups con membresías desde USD 273 hasta USD 1.308.

- Marzo de 2025: Monday recaudó USD 15,3 millones para duplicar su red española con 12 nuevas ubicaciones, ofreciendo servicios integrados de asesoría legal, contabilidad y recursos humanos.

- Enero de 2025: La marca Clubco de CTP añadió 4.000 m² en la República Checa y Eslovaquia, integrando oficinas flexibles junto a parques logísticos.

Alcance del Informe del Mercado de Espacios de Coworking en Europa

| Pequeño |

| Mediano |

| Grande |

| TI y ITES |

| BFSI |

| Consultoría Empresarial y Servicios Profesionales |

| Otros Servicios (Minorista, Ciencias de la Vida, Energía, Legal) |

| Autónomos |

| Empresas |

| Startups y Otros |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tamaño y Escala de Instalación | Pequeño |

| Mediano | |

| Grande | |

| Por Sector | TI y ITES |

| BFSI | |

| Consultoría Empresarial y Servicios Profesionales | |

| Otros Servicios (Minorista, Ciencias de la Vida, Energía, Legal) | |

| Por Usuario Final | Autónomos |

| Empresas | |

| Startups y Otros | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzarán las oficinas flexibles en Europa para 2031?

Se prevé que el mercado de espacios de coworking en Europa alcance USD 18,2 mil millones para 2031, expandiéndose a una CAGR del 7,13% desde 2026.

¿Qué país crece más rápido en la adopción de coworking?

Se proyecta que España registre una CAGR del 8,77% hasta 2031, a medida que Madrid y Barcelona amplían las oficinas flexibles al 8% del parque total.

¿Qué impulsa la demanda empresarial de espacios flexibles?

Las empresas prefieren modelos de acuerdos de gestión que mantienen los bienes inmuebles fuera del balance y apoyan el cumplimiento del trabajo híbrido bajo los códigos laborales de la UE de 2025.

¿Cómo protegen los operadores sus márgenes?

Los análisis de ocupación impulsados por IA de plataformas como VergeSense y Density elevan la utilización en aproximadamente un 18%, permitiendo la fijación dinámica de precios y un EBITDA más sólido.

¿Qué amenaza la estabilidad de las tarifas de escritorio en las ciudades de primer nivel?

Un aumento de subarrendamientos de arrendamientos grises con precios un 15-25% por debajo de los alquileres de referencia está presionando las tarifas de coworking en Londres, París y Fráncfort.

Última actualización de la página el: