Tamaño y Cuota del Mercado de Inmuebles de Oficinas en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

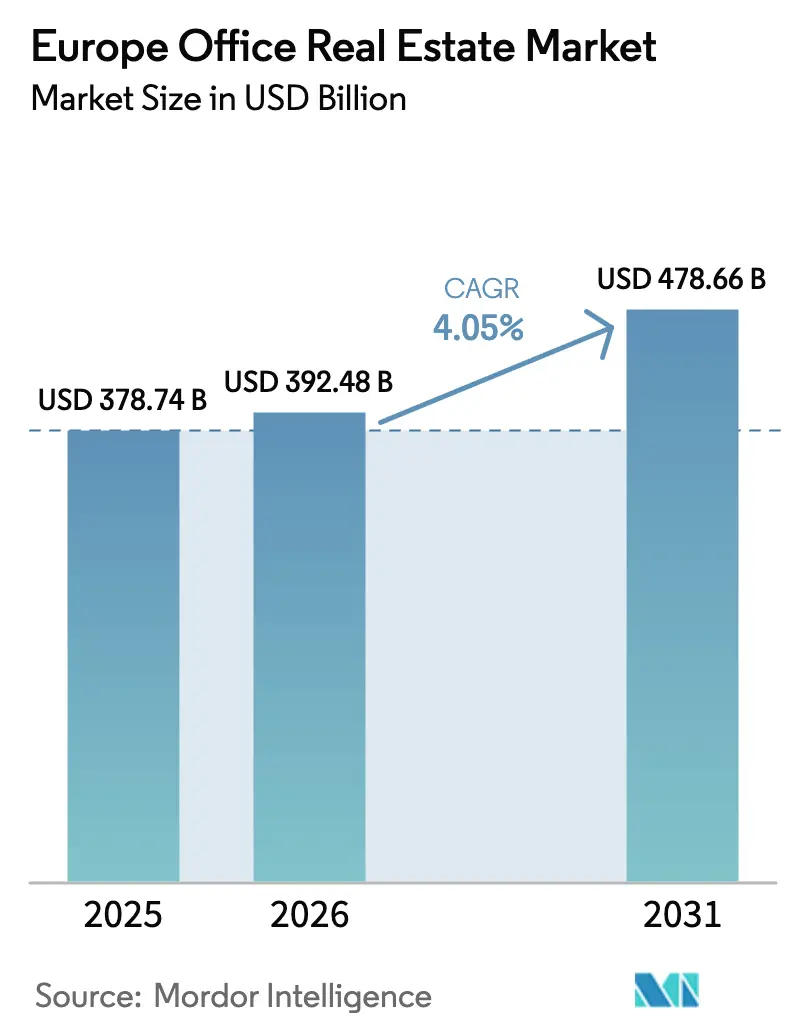

| Tamaño del mercado en el año base (2025) | 378.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 392.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 478.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.05% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inmuebles de Oficinas en Europa por Mordor Intelligence

Se prevé que el tamaño del Mercado de Inmuebles de Oficinas en Europa sea de 378,74 mil millones de USD en 2025, 392,48 mil millones de USD en 2026, y alcance los 478,66 mil millones de USD en 2031, creciendo a una CAGR del 4,05% entre 2026 y 2031.

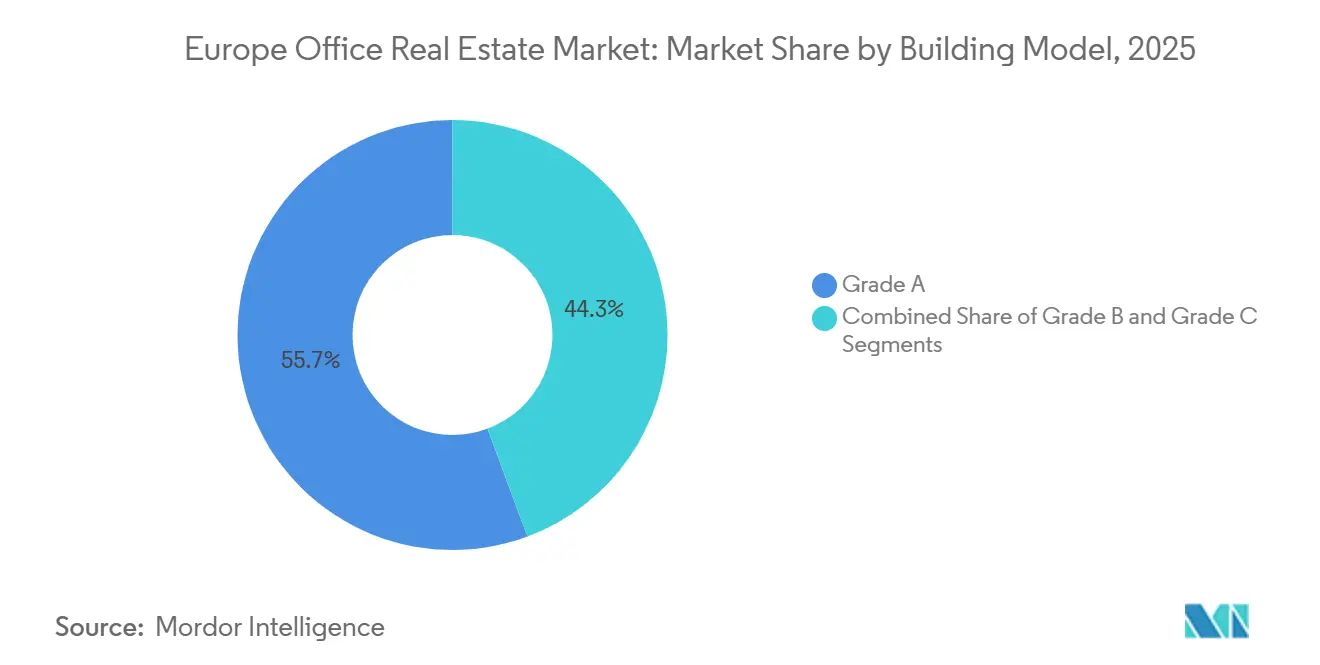

Los propietarios con activos de Categoría A captaron el 55,68% del valor de las transacciones de 2025, lo que ilustra que los inversores están concentrando capital en edificios certificados y energéticamente eficientes a pesar de la continua incertidumbre sobre el trabajo híbrido. Las transacciones de alquiler dominaron con una cuota del 74,88% del flujo de operaciones en 2025; sin embargo, se prevé que las ventas superen al arrendamiento al avanzar un 5,15% anual hasta 2031, a medida que los fondos institucionales buscan flujos de caja a largo plazo que sirvan de cobertura frente a la inflación. Alemania concentró el 29,58% de la actividad en 2025, pero el Resto de Europa, los centros de Europa Central y Oriental, las ciudades ibéricas y las capitales nórdicas registrarán la CAGR más rápida del 5,52%, ya que los proyectos de deslocalización cercana y centros de datos redirigen a los inquilinos hacia corredores de menor coste. Los principales riesgos incluyen un persistente excedente de subarrendamiento, las normativas sobre carbono incorporado y la zonificación de la ciudad de 15 minutos, que en conjunto reducen los proyectos convencionales, mientras que la Directiva de Eficiencia Energética de los Edificios (EPBD) de la UE acelera la obsolescencia del parque no conforme y eleva las expectativas de rentas prime en torres certificadas.

Conclusiones Clave del Informe

- Por categoría de edificio, los inmuebles de Categoría A representaron el 55,68% de la cuota del mercado de inmuebles de oficinas europeo en 2025, mientras que la misma categoría avanza a una CAGR del 4,99% hasta 2031.

- Por tipo de transacción, el segmento de alquiler representó el 74,88% del tamaño del mercado de inmuebles de oficinas europeo en 2025, y se prevé que las ventas crezcan a una CAGR del 5,15% hasta 2031.

- Por usuario final, los inquilinos de TI e ITES lideraron con el 32,08% de la cuota del mercado de inmuebles de oficinas europeo en 2025, siendo también el grupo de mayor expansión con una CAGR del 5,37% hasta 2031.

- Por país, Alemania captó el 29,58% del valor de 2025, mientras que se prevé que el Resto de Europa registre la CAGR más pronunciada del 5,52% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Inmuebles de Oficinas en Europa

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Deslocalización cercana de gigantes tecnológicos estadounidenses y asiáticos | +0.9% | Alemania, Reino Unido, Irlanda, Países Bajos | Mediano plazo (2-4 años) |

| Mandato de emisiones cero de la EPBD de la UE para 2026 que acelera las mejoras ecológicas | +0.8% | Alemania, Francia, Países Bajos, toda la UE | Corto plazo (≤ 2 años) |

| Efecto secundario del ecosistema de centros de datos de IA | +0.7% | Fráncfort, Londres, Ámsterdam, París, Dublín, países nórdicos | Mediano plazo (2-4 años) |

| Compromisos de neutralidad de carbono de los Objetivos Basados en la Ciencia corporativos | +0.6% | Reino Unido, Alemania, Francia | Mediano plazo (2-4 años) |

| Fondos del Mecanismo de Recuperación y Resiliencia de la UE | +0.5% | Polonia, República Checa, Rumanía | Largo plazo (≥ 4 años) |

| Pasaportes digitales de edificios negociables | +0.4% | Dinamarca, Estonia, Países Bajos, proyecto piloto en toda la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión de la Deslocalización Cercana de Gigantes Tecnológicos Estadounidenses y Asiáticos hacia Ciudades Europeas de Primer Nivel Impulsa la Absorción de Grandes Superficies

Microsoft, Google, ByteDance y Tencent ampliaron sus centros en Alemania, Irlanda y los Países Bajos durante 2025, firmando cada uno bloques contiguos superiores a 5.000 m² para ubicar conjuntamente equipos de ingeniería y operaciones en la nube. La absorción de Fráncfort en el primer trimestre de 2025 alcanzó los 194.600 m², la mayor absorción trimestral desde 2019, y elevó las rentas prime a 52 USD por m² al mes. Las plantas de alta especificación y adyacentes a la computación en el borde se están arrendando antes de su finalización, adelantando el reconocimiento de ingresos para los promotores, pero limitando el potencial alcista si las rentas de mercado se aceleran más rápido que los escaladores fijos. Las ciudades secundarias que carecen de conectividad de fibra óptica o aeropuertos internacionales no han logrado captar volúmenes comparables, lo que amplía la divergencia geográfica en toda la región.

El Mandato de Emisiones Cero de la EPBD de la UE para 2026 Acelera las Mejoras Ecológicas Preventivas

La Directiva de Eficiencia Energética de los Edificios exige que toda nueva construcción no residencial posterior a 2026 emita cero emisiones de combustibles fósiles in situ e impone rehabilitaciones escalonadas para los activos existentes antes de 2030. Los propietarios en Alemania y los Países Bajos han adelantado programas de bombas de calor, aislamiento de fachadas y energía solar en cubiertas, comprimiendo las tasas de capitalización de los activos certificados hasta en 75 puntos básicos en comparación con los inmuebles no conformes [1]Comisión Europea, "Directiva de Eficiencia Energética de los Edificios," ENERGY.EC.EUROPA.EU. Los costes de rehabilitación, con un promedio de 165-275 USD por m², están presionando a los pequeños propietarios, pero recompensando a los que se adelantaron con primas de alquiler superiores al 10%. La aplicación municipal ya está separando un mercado de dos niveles en el que el parque con certificación EPC A goza de resiliencia en la valoración, mientras que los edificios con calificación C se enfrentan al riesgo de activos varados. Como resultado, el capital fluye hacia proyectos de rehabilitación en lugar de torres especulativas de nueva construcción, lo que reduce la oferta de Categoría A en los distritos centrales.

Los Compromisos de Neutralidad de Carbono de los Objetivos Basados en la Ciencia Corporativos Impulsan la Demanda de Oficinas Emblemáticas con Balance Energético Positivo

Más de 1.000 corporaciones europeas han presentado compromisos de Objetivos Basados en la Ciencia que incorporan reducciones de carbono de los Alcances 1 a 3 en los requisitos inmobiliarios, lo que lleva a los inquilinos a insistir en espacios con certificación LEED Platino, BREEAM Sobresaliente o DGNB Oro [2]Science Based Targets, "Empresas que Toman Medidas," SCIENCEBASEDTARGETS.ORG. Las rentas prime del distrito central de negocios en edificios certificados aumentaron un 4% en 2025, incluso cuando la tasa de desocupación general subió, lo que pone de relieve una creciente brecha de calidad. Las empresas de servicios financieros y profesionales se han consolidado en un menor número de sedes, pero han mejorado las especificaciones, elevando el tamaño medio de las operaciones por encima de los 10.000 m². La preferencia por activos con balance energético positivo también redirige las búsquedas de reubicación hacia nodos bien comunicados con el transporte público capaces de apoyar planes de micromovilidad, lo que reconfigura los mapas de ocupantes en Londres, Fráncfort y París.

Los Fondos de Rehabilitación Ecológica del Mecanismo de Recuperación y Resiliencia de la UE Desbloquean el Gasto de Capital para el Parque Envejecido en los Mercados de Europa Central y Oriental

El Mecanismo de Recuperación y Resiliencia de la UE destinó el equivalente a 796,18 mil millones de USD, con al menos el 37% para proyectos climáticos, lo que permite a los propietarios polacos, checos y rumanos financiar conversiones de bombas de calor y rehabilitaciones con iluminación LED a tasas subsidiadas[3]Comisión Europea, "Mecanismo de Recuperación y Resiliencia," Comisión Europea, commission.europa.eu. Las rentabilidades estabilizadas del 7%-8% en las ciudades de referencia de Europa Central y Oriental se comparan favorablemente con el 4%-5% de los mercados occidentales consolidados, lo que lleva a los fondos de pensiones alemanes y estadounidenses a asignar nuevo capital a Varsovia, Praga y Bucarest. El riesgo de ejecución persiste debido a los retrasos en los permisos y la escasez de mano de obra; sin embargo, los primeros desembolsos ya han reducido las brechas de eficiencia energética y comprimido los diferenciales de tasas de capitalización.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tipos de interés elevados sostenidos del BCE que estrechan los diferenciales de crédito | -0.9% | Europa del Sur, Europa Central y Oriental, toda la UE | Corto plazo (≤ 2 años) |

| Oleada de subarrendamientos corporativos con una utilización de escritorios ≤ 30% | -0.7% | Reino Unido, Alemania, Francia, Países Bajos | Corto plazo (≤ 2 años) |

| Limitaciones de zonificación de la ciudad de 15 minutos que restringen la oferta en el distrito central de negocios | -0.4% | París, Barcelona, Milán, Bruselas | Mediano plazo (2-4 años) |

| Límites de carbono incorporado que restringen las remodelaciones de torres de acero y vidrio | -0.3% | Reino Unido, Países Bajos, Francia, Dinamarca | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Tipos de Interés Elevados Sostenidos del BCE y el Endurecimiento de los Diferenciales de Crédito Suprimen los Proyectos de Desarrollo

El Banco Central Europeo mantuvo su tipo de depósito en el 2,75% en enero de 2025, elevando los costes totales de financiación para proyectos de oficinas especulativos por encima del 6%. Los promotores ahora requieren rentabilidades estabilizadas del 7%-8% para alcanzar el punto de equilibrio, un umbral que solo las torres de Categoría A totalmente prearrendadas pueden superar. Fráncfort, Múnich y Ámsterdam registraron cada uno caídas en los volúmenes de permisos del 40%-50% respecto a los máximos de 2022, lo que restringe severamente las entregas posteriores a 2027. El riesgo de refinanciación de préstamos originados en 2020-21 está desencadenando ventas de activos oportunistas con descuentos de dos dígitos; sin embargo, las brechas entre oferta y demanda siguen siendo amplias, lo que congela muchas transacciones.

La Oleada de Subarrendamientos de Empresas con una Utilización ≤ 30% Presiona las Rentas Prime

Una utilización del trabajo híbrido inferior al 30% ha liberado espacio de subarrendamiento equivalente al 15%-20% del parque disponible en Londres, Fráncfort y París. Los subarrendamientos con descuento socavan el poder de fijación de precios de los propietarios y prolongan los plazos de ocupación de los nuevos proyectos. Canary Wharf y La Défense acumulan cada uno más de 200.000 m² de excedente, lo que ha llevado a concesiones valoradas en 550-880 USD por m² en incentivos para inquilinos, más hasta 18 meses de renta gratuita. Los tasadores han ampliado las tasas de capitalización de Categoría A entre 50 y 100 puntos básicos para edificios con alta exposición a subarrendamientos, reflejando la incertidumbre sobre los flujos de caja futuros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Edificio: La Polarización de la Calidad Reescribe las Preferencias de los Inquilinos

Los activos de Categoría A representaron el 55,68% del tamaño del mercado de inmuebles de oficinas en Europa en 2025 y se prevé que crezcan a una CAGR del 4,99% hasta 2031. Las rentas prime del distrito central de negocios para la Categoría A superaron los 57 USD por m² al mes en Múnich durante 2025, un 30% por encima del espacio comparable de Categoría B, lo que subraya la disposición de los inquilinos a pagar primas por instalaciones de bienestar, plantas sin columnas y credenciales ESG. El segmento se beneficia de una oferta ajustada porque la financiación para proyectos especulativos es escasa y las normativas sobre carbono incorporado orientan a los promotores hacia la rehabilitación del parque antiguo en lugar de la construcción de nuevas torres. Los activos de Categoría B ocupan aproximadamente un tercio del inventario y muestran perspectivas bifurcadas: las oficinas ubicadas centralmente a menos de 500 m de nodos de transporte están atrayendo a inversores de valor añadido que inyectan entre 110 y 165 USD por m² de capital de rehabilitación para cumplir los umbrales EPC B, mientras que las propiedades suburbanas dependientes del automóvil se enfrentan a la conversión o demolición. Los edificios de Categoría C, a menudo construidos antes de 1990, están saliendo del mercado por completo, ya que las tasas de conversión a usos residenciales o de ciencias de la vida se duplicaron hasta el 12% del parque en 2024.

La dinámica de búsqueda de calidad es visible en los diferenciales de arrendamiento: las rentas de Categoría A en Fráncfort de 52 USD por m² al mes son 17 USD superiores a las comparables de Categoría B, y el diferencial se ha ampliado 600 puntos básicos desde 2019. Los ocupantes citan los objetivos de compromiso de los empleados y los objetivos de carbono del Alcance 2 como factores clave. La divergencia está reforzando el apetito inversor por estrategias de rehabilitación hacia activos consolidados, comprimiendo las rentabilidades de la Categoría B mejorada hasta dentro de los 100 puntos básicos de la Categoría A. Con el plazo de la EPBD en el horizonte, los prestamistas han comenzado a reservar ratios preferenciales de préstamo sobre valor para activos certificados, inclinando aún más la balanza hacia el parque de alta categoría y acelerando la amortización de las oficinas obsoletas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Transacción: Las Ventas Superan a los Alquileres a Pesar del Dominio del Alquiler

Los contratos de alquiler captaron el 74,88% de la cuota del mercado de inmuebles de oficinas europeo en 2025, reflejo de la preferencia de los ocupantes por cláusulas de flexibilidad de tres a cinco años ante previsiones de plantilla inciertas. Sin embargo, se prevé que la categoría de ventas se expanda un 5,15% anual hasta 2031, superando el crecimiento del alquiler a medida que los fondos de pensiones globales y los fondos soberanos de inversión asignan capital a activos generadores de ingresos a largo plazo. Las entradas transfronterizas alcanzaron los 8.800 millones de USD en el primer semestre de 2025, lideradas por inversores soberanos asiáticos que aseguran activos alemanes y neerlandeses con rentabilidades netas superiores al 4%. Las desinversiones en situación de dificultad por parte de propietarios con alto apalancamiento están ampliando el universo invertible para compradores oportunistas capaces de asumir el gasto de capital. Mientras tanto, los inquilinos corporativos solicitan cada vez más cláusulas de rescisión anticipada y paquetes de acondicionamiento ecológico, lo que alarga los ciclos de negociación y presiona a los propietarios a financiar mayores incentivos para los inquilinos, todo lo cual modera las trayectorias de crecimiento de las rentas.

Las transacciones de construcción a medida dominan la modesta nueva construcción que está comenzando, porque los prestamistas exigen prearrendamientos que cubran al menos el 60% del área neta arrendable antes de liberar fondos. La tendencia canaliza el gasto de capital lejos de los proyectos especulativos y hacia sedes a medida ancladas por inquilinos con grado de inversión. Simultáneamente, las operaciones de activos emblemáticos ilustran la profundidad de la demanda: en noviembre de 2024, CBRE Global Investors adquirió una torre de Fráncfort con certificación LEED Platino totalmente arrendada a Deutsche Bank por 418 millones de USD a una rentabilidad del 4,2%, el precio de oficinas alemanas más ajustado desde la pandemia. Tales operaciones ponen de relieve que la liquidez se orienta hacia productos consolidados y estabilizados, incluso mientras los activos secundarios languidecen.

Por Usuario Final: TI e ITES Lideran mientras BFSI se Consolida

Los usuarios de Tecnología de la Información y servicios habilitados por TI mantuvieron la mayor cuota del 32,08% del tamaño del mercado de inmuebles de oficinas europeo en 2025 y avanzan a la CAGR más rápida del 5,37%. Los hiperescaladores, los proveedores de SaaS y las empresas de tecnología financiera están impulsando la absorción por encima de los 25.000 m² por operación en Fráncfort, Dublín y Londres para acomodar equipos de entrenamiento de modelos de IA y operaciones en la nube. Más del 80% de los arrendamientos tecnológicos ejecutados en 2025 exigieron certificación LEED Oro o superior, estableciendo una línea de base de sostenibilidad de facto para los edificios premium. Los ocupantes de Banca, Servicios Financieros y Seguros (BFSI), el segundo grupo más grande con aproximadamente el 26% de la demanda, están reduciendo sus superficies totales entre un 10% y un 15%, pero mejorando a un menor número de plantas emblemáticas orientadas al cliente, un intercambio que infla la renta media por empleado al tiempo que reduce el área neta. Las asociaciones de servicios profesionales, que ocupan cerca del 20% del espacio, replican el comportamiento de BFSI al sustituir las oficinas privadas por zonas de colaboración, reduciendo la densidad per cápita a 8-10 m².

Las empresas de ciencias de la vida, aún un nicho con menos del 5% de cuota, señalan un prometedor camino de conversión para las oficinas obsoletas. Los propietarios en Cambridge, Basilea y Copenhague han reposicionado edificios anteriores a 1990 como laboratorios húmedos que alcanzan rentas de dos dígitos. Tales transacciones subrayan la reutilización adaptativa como un competidor emergente del arrendamiento convencional, erosionando el conjunto de demanda de oficinas de baja especificación al tiempo que abre un nuevo suelo de valoración para el parque de otro modo varado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania mantuvo la mayor participación del 29,58% del tamaño del mercado de inmuebles de oficinas europeo en 2025 y está previsto que se expanda a una CAGR del 4,2% hasta 2031. La absorción de Fráncfort en el primer trimestre de 2025 de 194.600 m² fue impulsada por proveedores de nube estadounidenses y empresas de tecnología financiera asiáticas, elevando las rentas prime a 52 USD por m² al mes. La tasa de 59 USD por m² de Múnich refleja la demanda de tecnología automotriz y semiconductores junto con una baja tasa de desocupación. Los permisos de conversión de oficinas a residencial tramitados con rapidez en el país permitieron convertir el 20% del parque obsoleto en 2024, reduciendo el inventario ineficiente y manteniendo la resiliencia de las rentas incluso en un entorno de tipos elevados.

El Reino Unido y Francia representaron conjuntamente aproximadamente el 36% del valor regional en 2025, aunque difieren en sus perspectivas. Canary Wharf en Londres atrajo compromisos de Visa y JP Morgan, pero los excedentes de subarrendamiento elevaron la tasa de desocupación de toda la ciudad al 9,5%, frenando el crecimiento de la renta efectiva neta. París, por el contrario, impuso una zonificación de ciudad de 15 minutos que limita los permisos en el distrito central de negocios a 50.000 m² anuales. La escasez sustenta un crecimiento de las rentas del 4% en el 8.º arrondissement a pesar de los vientos en contra económicos más amplios. La rigidez de la legislación laboral y la lentitud en la tramitación de permisos disuaden los proyectos especulativos en ambas ciudades, protegiendo implícitamente los flujos de caja de los propietarios establecidos.

Italia y España, conjuntamente cerca del 13% del valor de mercado, registraron un vigoroso arrendamiento en 2025. Milán registró 110.000 m² de absorción en el primer trimestre; la Categoría A por sí sola captó el 60% y alcanzó 69 USD por m² al mes en rentas prime, un máximo nacional. Madrid y Barcelona registraron 45 y 34 USD por m² al mes, respectivamente, junto con rentabilidades de inversión entre 200 y 300 puntos básicos más amplias que los activos alemanes consolidados, atrayendo capital de capital privado estadounidense. Los gobiernos locales aceleran los permisos de reutilización adaptativa, lo que reduce aún más la oferta de Categoría A en ambos países.

El resto de Europa registró la proyección de CAGR más rápida del 5,52% hasta 2031, ya que las capitales de Europa Central y Oriental y las ciudades nórdicas captan el efecto secundario de la deslocalización cercana y los centros de datos. La tasa de desocupación de Varsovia cayó al 11,2% en el cuarto trimestre de 2024 gracias a la demanda de externalización de TI, mientras que Estocolmo y Copenhague absorbieron más de 50.000 m² cada una, vinculadas a instalaciones de computación en el borde. Los fondos del Mecanismo de Recuperación y Resiliencia de la UE ayudan a financiar rehabilitaciones profundas, comprimiendo los diferenciales de rentabilidad frente a los mercados occidentales y atrayendo capital institucional que busca diversificación sin sacrificar liquidez.

Panorama Competitivo

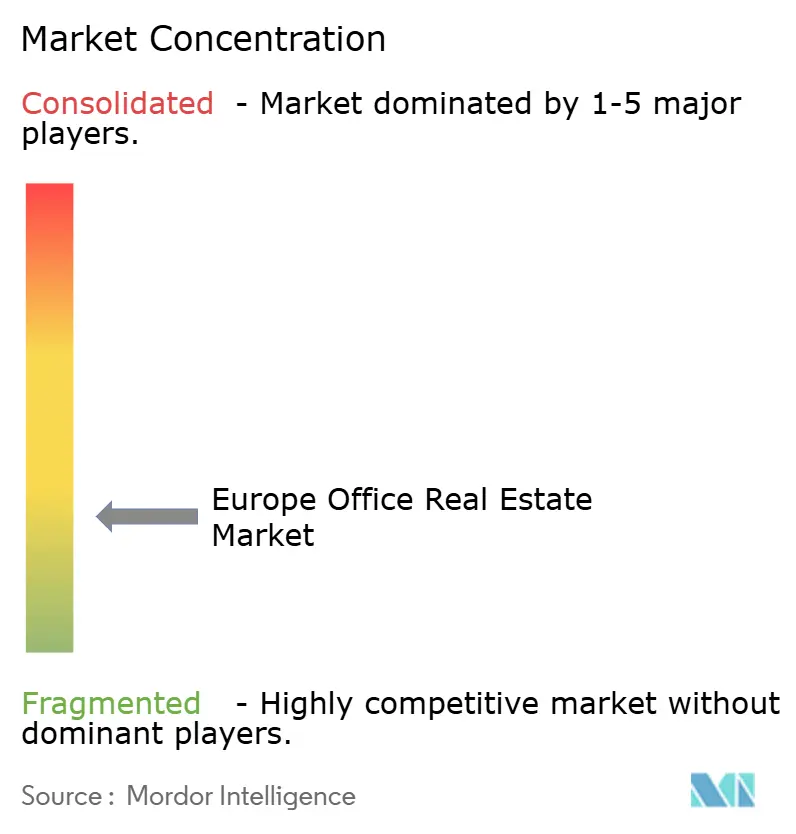

El mercado de inmuebles de oficinas en Europa sigue siendo fragmentado; ningún propietario individual supera una cuota de un solo dígito medio, pero los actores de escala Aroundtown, Gecina y Unibail-Rodamco-Westfield ejercen poder de negociación en París, Berlín y Ámsterdam. Aprovechan la solidez de sus balances para prefinanciar campañas de rehabilitación y acceder a préstamos ecológicos vinculados al USD, como la facilidad de 1.320 millones de USD de Unibail-Rodamco-Westfield con un precio 25 puntos básicos por debajo de la deuda convencional. Los gigantes de servicios JLL, CBRE y Cushman & Wakefield dominan el asesoramiento a ocupantes, aunque la compresión de honorarios les está llevando a agrupar consultoría de PropTech y sostenibilidad para defender sus márgenes.

La competencia es más intensa en el desarrollo de Categoría A, donde la escasez de suelo, los límites de carbono y los retrasos en los permisos crean barreras naturales de entrada. Los fondos institucionales de construcción para consolidación se asocian con contratistas llave en mano para mitigar la inflación de costes y entregar torres prearrendadas. La reutilización adaptativa ha emergido como un nicho de alta rentabilidad: los propietarios que convierten oficinas obsoletas en laboratorios o viviendas apuntan habitualmente a tasas internas de retorno no apalancadas del 12%-15%, el doble de los rendimientos de nuevas oficinas de construcción, atrayendo capital oportunista global. Al mismo tiempo, los disruptores de PropTech ofrecen una entrega un 30%-40% más rápida mediante construcción modular e integran análisis de IoT que reducen los gastos operativos hasta en un 20%.

Las rehabilitaciones de edificios inteligentes presentan otro eje competitivo. Solo el 30% de las oficinas europeas implementan monitorización energética en tiempo real, lo que deja una amplia brecha de adopción que los propietarios ágiles explotan para obtener primas de alquiler del 5%-8%. La tecnología también está comprimiendo los ciclos de arrendamiento: las plataformas de planificación de espacios impulsadas por IA y de visitas virtuales están acortando los plazos de decisión de los inquilinos de 18 meses a aproximadamente nueve, lo que permite a los propietarios proactivos asegurar la ocupación por delante de sus competidores más lentos. A medida que la oferta de subarrendamiento pesa sobre las rentas, los propietarios que combinan mejoras ESG con acondicionamientos flexibles obtienen una ventaja decisiva para retener a los inquilinos de primer nivel.

Líderes del Sector de Inmuebles de Oficinas en Europa

Jones Lang LaSalle IP, Inc.

CBRE

Cushman & Wakefield

Savills

Colliers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Microsoft confirmó una inversión de 3.520 millones de USD para ampliar los campus de IA y nube en Alemania en Fráncfort y Múnich, añadiendo espacio para 2.500 empleados.

- Enero de 2025: Aroundtown desinvirtió un paquete de 495 millones de USD de oficinas alemanas secundarias a un grupo liderado por Blackstone, ilustrando el renovado apetito por flujos de ingresos estabilizados.

- Diciembre de 2024: Unibail-Rodamco-Westfield obtuvo un préstamo ecológico de 1.320 millones de USD vinculado a reducciones verificadas del 40% en la intensidad de carbono en sus carteras de París y Ámsterdam.

- Noviembre de 2024: CBRE Global Investors pagó 418 millones de USD por una torre de Fráncfort con certificación LEED Platino totalmente arrendada a Deutsche Bank a una rentabilidad del 4,2%.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de bienes raíces de oficinas como el valor de capital total de los edificios de oficinas generadores de ingresos y ocupados por sus propietarios que se transaccionan en arrendamiento o venta en los EU-27, el Reino Unido, Noruega, Suiza y otros centros continentales. El inventario en construcción se contabiliza una vez emitido el certificado de finalización, mientras que las licencias de coworking, las tarifas de oficinas con servicios y los ingresos por gestión de propiedades quedan excluidos.

Exclusión del alcance: los bancos de suelo puro, la vivienda estudiantil y los activos de uso mixto en los que las oficinas representan menos del 50% del área neta arrendable quedan fuera del modelo.

Descripción general de la segmentación

- Por Categoría de Edificio

- Categoría A

- Categoría B

- Categoría C

- Por Tipo de Transacción

- Alquiler

- Ventas

- Por Usuario Final

- Tecnología de la Información (TI e ITES)

- BFSI (Banca, Servicios Financieros y Seguros)

- Consultoría Empresarial y Servicios Profesionales

- Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Legal)

- Por País

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con agentes de arrendamiento, tasadores de valoración, prestamistas y grandes ocupantes en Alemania, Francia, los países nórdicos y la CEE ponen a prueba los flujos de oferta, los alquileres alcanzables y las primas por rehabilitación. Las encuestas en línea con responsables de instalaciones validan los umbrales de vacancia que desencadenan reubicaciones, lo que nos permite ajustar con precisión los supuestos de absorción.

Investigación documental

Los analistas de Mordor parten de estadísticas públicas autorizadas de Eurostat, los registros nacionales de la propiedad, el índice de precios de inmuebles comerciales del BCE y los datos aduaneros sobre materiales de construcción. Estas bases de referencia se enriquecen con asociaciones del sector como EPRA, RICS y BPF, así como con revistas académicas revisadas por pares que hacen seguimiento a las rehabilitaciones energéticamente eficientes. Los informes 10-K de las empresas, las presentaciones de los REIT y fuentes de noticias de reconocido prestigio a través de Dow Jones Factiva aportan contexto transaccional y orientación prospectiva. Las bases de datos de pago, D&B Hoovers para los estados financieros de los propietarios y Questel para las patentes relacionadas con la rehabilitación, nos ayudan a establecer referencias para las curvas de costes de rehabilitación. Esta lista es ilustrativa; numerosas referencias adicionales respaldan la captura de datos y las verificaciones cruzadas.

Dimensionamiento del mercado y previsiones

Una reconstrucción descendente del valor del inventario a partir de las cuentas nacionales se combina una vez con agregaciones a nivel de activos muestreados para los clusters de Grado A, con el fin de fundamentar la estimación. Los principales impulsores incorporados al modelo incluyen la absorción neta, el alquiler prime promedio, las trayectorias de compresión de yields, el capex vinculado al EPC y los ratios de demolición. Las previsiones hasta 2030 se basan en una regresión multivariante del crecimiento del PIB, el empleo en el sector de oficinas y los tipos de política del BCE, refinada mediante análisis de escenarios cuando los expertos divergen. Cuando los totales ascendentes a nivel de ciudad no alcanzan los totales nacionales, las participaciones de la brecha se distribuyen utilizando ponderaciones históricas de flujos de arrendamiento antes de la reconciliación final.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de tres niveles: indicadores algorítmicos de varianza, revisión por pares de analistas sénior y un recontacto trimestral con expertos del panel para eventos materiales. Los informes se actualizan anualmente, y una revisión final previa a la publicación garantiza que los clientes reciban la visión calibrada más reciente.

Por qué la línea de base de Mordor sobre el mercado inmobiliario de oficinas en Europa merece la confianza de los consejos de administración

Las cifras publicadas suelen diferir porque las empresas mezclan el valor del inventario con los flujos de inversión anuales o incluyen las tarifas de espacios flex en los ingresos inmobiliarios. Los límites del alcance, las bases monetarias y la frecuencia de actualización amplifican las brechas.

Los principales factores de brecha incluyen (i) estudios alternativos que tratan cada estructura existente, incluidos los bloques suburbanos semivacíos, como inventario totalmente valorado, y (ii) informes basados en flujos que citan únicamente volúmenes de transacciones de un año, omitiendo así las oscilaciones latentes del valor de capital cuando cambian los costes de la deuda.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 377,2 mil millones (2025) | Mordor Intelligence | - |

| €1,2 billones (2024) | Consultora Regional A | Contabiliza el inventario total independientemente de la ocupación y la calidad; omite las depreciaciones por rehabilitación a nivel de país |

| €93 mil millones (2022) | Publicación Especializada B | Mide únicamente las operaciones anuales; excluye los activos ocupados por sus propietarios y las rehabilitaciones no aprovechadas financiadas con deuda |

Estos contrastes demuestran que el riguroso establecimiento del alcance, la lógica de modelización mixta y la actualización anual de Mordor ofrecen una línea de base equilibrada y transparente en la que los clientes pueden confiar para la planificación de capital. El presente estudio dimensiona el mercado de 2025 en USD 377,2 mil millones. La Consultora Regional A reporta aproximadamente €1,2 billones para 2024. La Publicación Especializada B cita €93 mil millones en transacciones de oficinas de 2022.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de inmuebles de oficinas en Europa en 2026?

El tamaño del mercado de inmuebles de oficinas en Europa es de 392,48 mil millones de USD en 2026.

¿Cuál es la CAGR prevista para las oficinas europeas hasta 2031?

Se prevé que el mercado crezca a una CAGR del 4,05% entre 2026 y 2031.

¿Qué grupo de inquilinos impulsa el crecimiento de la demanda más rápido?

Las empresas de TI e ITES están expandiendo sus superficies arrendables más rápidamente a una CAGR del 5,37% hasta 2031.

¿Por qué están subiendo las rentas de Categoría A a pesar de la mayor desocupación en el parque más antiguo?

Las empresas que buscan edificios con balance energético positivo y ricos en servicios pagarán primas del 25%-30%, ampliando el diferencial entre categorías.

¿Cómo afectan las normativas de carbono de la UE al nuevo desarrollo de oficinas?

Los límites de carbono incorporado y el mandato de emisiones cero para 2026 orientan a los promotores hacia las rehabilitaciones y los diseños híbridos de madera, reduciendo los nuevos proyectos especulativos de construcción desde cero.

¿Qué geografía se espera que crezca más rápidamente hasta 2031?

Se espera que el Resto de Europa, incluidos los centros de Europa Central y Oriental y los países nórdicos, registre la CAGR más sólida del 5,52% a medida que los proyectos de deslocalización cercana y centros de datos aceleran la demanda.

Última actualización de la página el: