Tamaño y Participación del Mercado Inmobiliario Residencial Escandinavo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

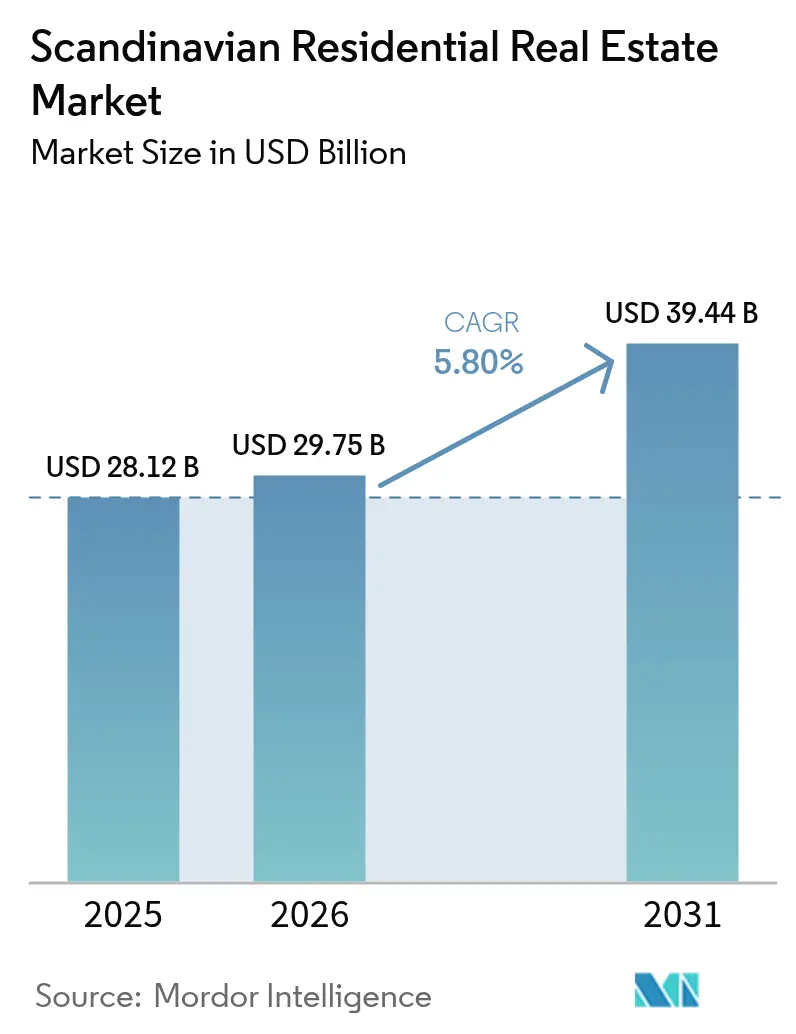

| Tamaño del mercado en el año base (2025) | 28.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 29.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.80% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Residencial Escandinavo por Mordor Intelligence

El tamaño del mercado inmobiliario residencial escandinavo en 2026 se estima en USD 29,75 mil millones, creciendo desde el valor de 2025 de USD 28,12 mil millones con proyecciones para 2031 que muestran USD 39,44 mil millones, creciendo a una CAGR del 5,80% durante 2026-2031. La normalización de los tipos de interés, un aumento del capital institucional y los cambios demográficos hacia el alquiler sustentan esta trayectoria de crecimiento[1]Erik Thedéen, "Informe de Política Monetaria de Abril de 2025," Sveriges Riksbank, riksbank.se. El rápido ciclo de recortes de tipos de Suecia, las constantes ganancias anuales de precios del 4,2% de Dinamarca hasta 2026 y las condiciones crediticias más flexibles de Noruega amplían colectivamente los volúmenes de transacciones y refuerzan el poder de fijación de precios[2]Michael Rasmussen, "Perspectivas del Mercado Inmobiliario de Nordea 2025," Nordea, nordea.com. La escasa oferta de suelo urbano intensifica la demanda de apartamentos de alta densidad, mientras que las normativas de construcción ecológica alineadas con la UE aceleran la actividad de obra nueva en todo el mercado inmobiliario residencial escandinavo. Los inversores institucionales, atraídos por los flujos de caja de alquiler predecibles y las credenciales ESG, tratan ahora la vivienda como una asignación principal junto a la logística y la infraestructura.

Conclusiones Clave del Informe

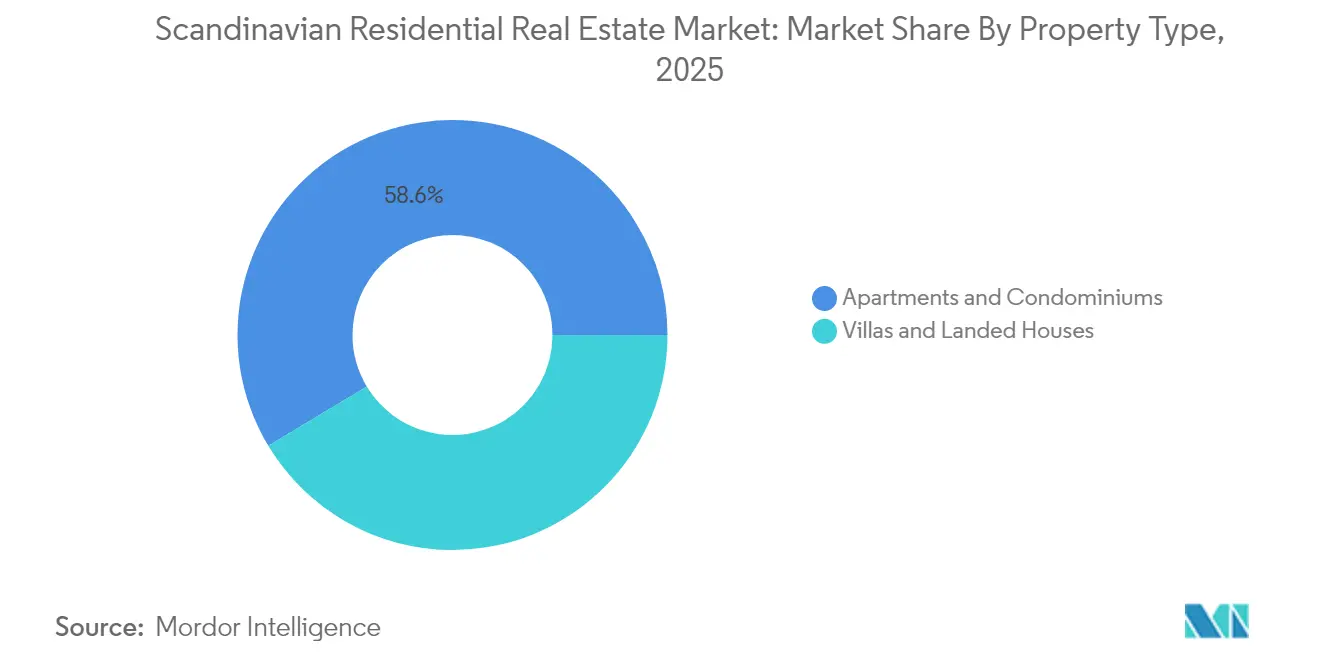

- Por tipo de propiedad, los apartamentos y condominios representaron el 58,62% del tamaño del mercado inmobiliario residencial escandinavo en 2025 y se proyecta que crecerán a una CAGR del 6,02% hasta 2031.

- Por banda de precio, el segmento de mercado medio mantuvo una participación del 45,55% del tamaño del mercado inmobiliario residencial escandinavo en 2025; el segmento asequible avanza a una CAGR del 6,08% hasta 2031.

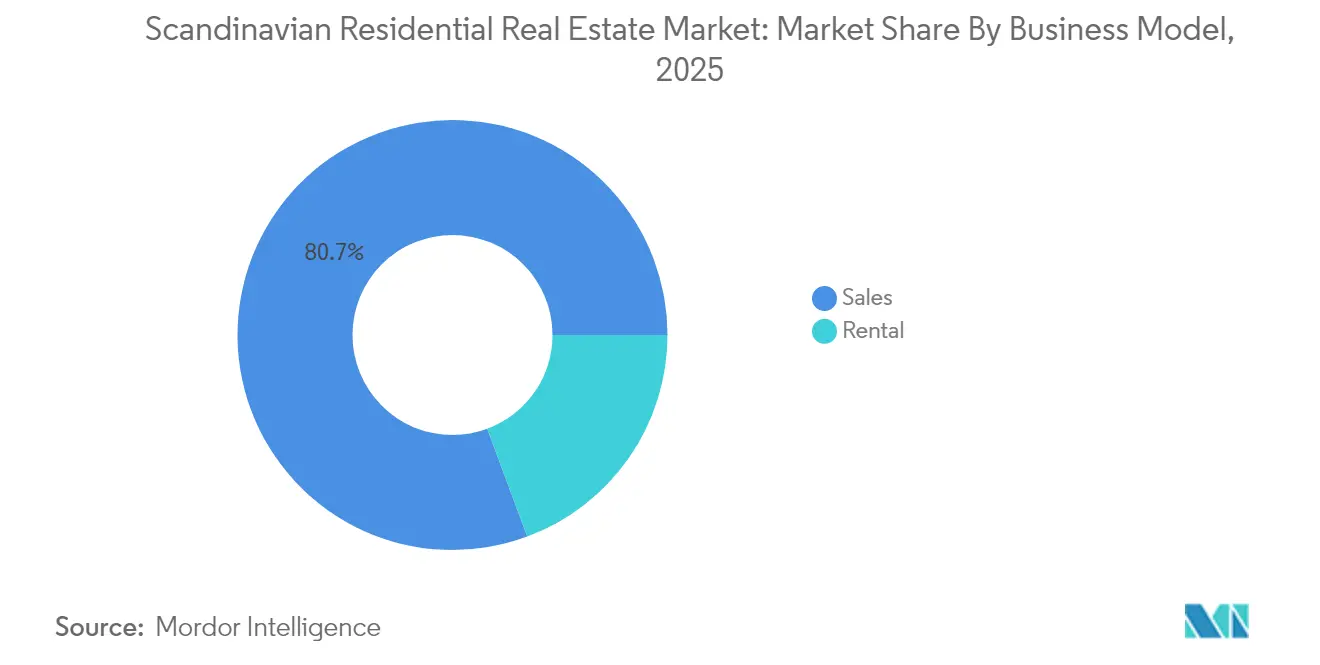

- Por modelo de negocio, la vivienda en alquiler captó el 19,35% de la participación del mercado inmobiliario residencial escandinavo en 2025 y se prevé que se expanda a una CAGR del 6,74% hasta 2031.

- Por modalidad de venta, las transacciones primarias representaron el 37,45% del tamaño del mercado inmobiliario residencial escandinavo en 2025 y crecerán a una CAGR del 6,79% entre 2026-2031.

- Por geografía, Suecia lideró con el 47,60% de la participación del mercado inmobiliario residencial escandinavo en 2025, mientras que se prevé que Dinamarca se expanda a una CAGR del 6,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Inmobiliario Residencial Escandinavo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normalización de los tipos de interés y recortes esperados | +1.5% | Global, más pronunciado en Suecia y Noruega | Corto plazo (≤ 2 años) |

| Rápida urbanización y reducción del tamaño del hogar | +1.2% | Centros urbanos de Suecia y Dinamarca, con efecto de desbordamiento hacia Noruega | Medio plazo (2-4 años) |

| Entrada de capital institucional y expansión de los REIT | +1.1% | Estocolmo y Copenhague | Medio plazo (2-4 años) |

| Incentivos para la vivienda ecológica y regulación de la Certificación de Eficiencia Energética | +0.8% | A nivel de la UE, adopción temprana en Dinamarca y Suecia | Largo plazo (≥ 4 años) |

| Reformas de liberación de suelo municipal | +0.7% | Políticas nacionales, ejecución específica por ciudad | Largo plazo (≥ 4 años) |

| Entrada de trabajadores remotos transfronterizos | +0.6% | Principales centros urbanos | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normalización de los Tipos de Interés y Recortes Esperados

Se prevé que el tipo de referencia del Riksbank descienda al 2,25% en 2025, mientras que el Norges Bank orienta hacia un tipo base del 3,25%, reduciendo los costes de amortización hipotecaria e impulsando la aprobación de préstamos. Suecia registró un repunte de los volúmenes de inversión del 66% interanual hasta SEK 138,5 mil millones en 2024, con activos residenciales que representaron el 28% del flujo de operaciones. Los cupones hipotecarios daneses se estabilizaron cerca del 3,5%, abriendo oportunidades de arbitraje regional para el capital transfronterizo. Los compradores de primera vivienda ya representan la mitad de los nuevos préstamos hipotecarios noruegos tras la flexibilización de las normas de entrada, lo que señala un aumento de la demanda de propiedad. El crédito más barato también galvaniza las asignaciones institucionales, un beneficio estructural para el mercado inmobiliario residencial escandinavo.

Rápida Urbanización y Reducción del Tamaño del Hogar

La concentración de población y los hogares más pequeños intensifican la demanda de apartamentos compactos en Estocolmo, Copenhague y Oslo. El tamaño medio del hogar está disminuyendo, lo que lleva a los promotores a priorizar microunidades, espacios de coworking y servicios compartidos que aumentan los ingresos por metro cuadrado manteniendo la asequibilidad. Los distritos centrales de Oslo registraron un crecimiento de precios del 6% en 2024, lo que subraya cómo los núcleos urbanos exigen una prima a pesar de las tendencias de trabajo flexible. El mercado inmobiliario residencial escandinavo pivota, por tanto, hacia proyectos de alta densidad que limitan los tiempos de desplazamiento y ofrecen comodidad de estilo de vida. Los trabajadores remotos siguen gravitando hacia barrios animados, reforzando la propuesta de valor de los apartamentos ubicados en zonas céntricas.

Entrada de Capital Institucional y Expansión de los REIT

Las asignaciones residenciales ocupan ahora el tercer lugar en los flujos transfronterizos globales hacia Europa, con un salto del 10% hasta USD 21,63 mil millones en el segundo semestre de 2024. Los inversores extranjeros representaron el 45% de las operaciones residenciales danesas en el mismo período, atraídos por los beneficios de cobertura de la corona y los rendimientos estables. Los REIT de Estocolmo lograron picos de liquidez tras ajustes regulatorios que simplificaron la emisión de participaciones, permitiendo a los inversores minoristas beneficiarse de la suscripción institucional. Los fondos de pensiones que buscan escala respaldan vehículos de construcción para alquiler que prometen ingresos predecibles y cumplimiento ESG, profundizando los fondos de capital para el mercado inmobiliario residencial escandinavo. La competencia entre gestores se centra ahora en el historial y las puntuaciones de sostenibilidad más que en el apalancamiento.

Incentivos para la Vivienda Ecológica y Regulación de la Certificación de Eficiencia Energética

Dinamarca limitará las emisiones operativas de todas las nuevas viviendas a 7,1 kg CO2e/m²/año a partir de julio de 2025, forzando un cambio hacia la madera, el acero reciclado y las energías renovables in situ. Stockholm Wood City, un distrito de madera laminada de 2.000 unidades, ejemplifica el potencial de ahorro de costes y de imagen de marca al superar los umbrales medioambientales mínimos. Los prestamistas nórdicos ofrecen descuentos en los tipos de interés para proyectos con Certificación de Eficiencia Energética, traduciendo la sostenibilidad en capital más barato. El parque de viviendas energéticamente eficiente obtiene primas de alquiler y menor riesgo de desocupación, reforzando la resiliencia de los flujos de caja en todo el mercado inmobiliario residencial escandinavo. Los promotores que integran sistemas de bomba de calor y plataformas de medición inteligente reportan preventas más rápidas y menores costes de ciclo de vida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado endeudamiento de los hogares | -0.9% | Noruega y Suecia, efecto moderado en Dinamarca | Corto plazo (≤ 2 años) |

| Límites macroprudenciales de préstamo (LTV/DSI) | -0.7% | Los tres países con implementación variable | Medio plazo (2-4 años) |

| Escasez de mano de obra cualificada en la construcción moderna con madera | -0.6% | Proyectos de madera laminada en Suecia y Dinamarca, con efecto de desbordamiento hacia Noruega | Medio plazo (2-4 años) |

| Coste de adaptación climática para viviendas costeras | -0.5% | Zonas costeras de Dinamarca y Noruega, bolsas limitadas en Suecia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Endeudamiento de los Hogares

Los hogares noruegos destinan una parte significativa de su renta disponible a las hipotecas, con un 14,5% experimentando una tensión aguda durante el pico de tipos de 2023[3]José Manuel Campa, "Advertencia de la Junta Europea de Riesgo Sistémico sobre Vulnerabilidades en los Sectores Inmobiliarios Residenciales," Junta Europea de Riesgo Sistémico, esrb.europa.eu. Suecia y Dinamarca también se enfrentan a elevadas ratios de deuda sobre ingresos, lo que ha provocado advertencias de la Junta Europea de Riesgo Sistémico sobre la exposición a tipos variables. El elevado apalancamiento frena la actividad de mejora de vivienda y amortigua la demanda especulativa en todo el mercado inmobiliario residencial escandinavo. Los compradores más jóvenes que hacen frente a préstamos estudiantiles y al aumento del coste de vida retrasan la adquisición de vivienda, sosteniendo la demanda de alquiler pero recortando el impulso de las ventas. Los bancos responden con una suscripción más estricta, preservando los ratios de calidad de los activos a expensas del crecimiento de la cartera de préstamos.

Límites Macroprudenciales de Préstamo (LTV/DSI)

Los reguladores mantienen límites de ratio préstamo-valor e imponen límites al servicio de la deuda para contener el riesgo sistémico, limitando así el apalancamiento disponible para los compradores de primera vivienda. La reducción del pago inicial en Noruega al 10% facilita el acceso, pero la capacidad de endeudamiento global sigue estando limitada por las normas de ratio de servicio de la deuda, especialmente en los costosos distritos de Oslo. Los compradores de Estocolmo se enfrentan a barreras de asequibilidad similares, ya que los bancos realizan pruebas de estrés de los préstamos con márgenes de tipos de interés muy superiores a los cupones vigentes. Si bien estas políticas refuerzan la estabilidad financiera, ralentizan la rotación y moderan la escalada de precios dentro del mercado inmobiliario residencial escandinavo. Los promotores pivotan hacia ofertas de alquiler y coliving para monetizar la demanda marginada por los límites crediticios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Los Apartamentos Impulsan la Densidad Urbana

Los apartamentos y condominios obtuvieron el 58,62% de la participación del mercado inmobiliario residencial escandinavo en 2025 y registran la CAGR más rápida del 6,02% hasta 2031. Las villas mantienen el 41,38% restante, atrayendo a familias que prefieren espacios exteriores privados en las zonas periurbanas. Los elevados costes del suelo, las limitaciones de zonificación y los sistemas modulares de madera laminada otorgan a los apartamentos una economía de construcción superior, apoyando un rendimiento sostenido en el mercado inmobiliario residencial escandinavo.

Las 2.000 unidades de Stockholm Wood City ilustran cómo los espacios de coworking integrados, la carga para vehículos eléctricos y las credenciales de carbono neutro desbloquean primas entre los urbanitas con conciencia ecológica. Los promotores también aprovechan las bonificaciones de densidad ofrecidas por los municipios para integrar nodos de transporte público y plataformas de uso mixto. Las redes de calefacción compartida reducen las facturas operativas, reforzando la estabilidad de la ocupación para los propietarios institucionales y sustentando la contribución del segmento al tamaño del mercado inmobiliario residencial escandinavo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Precio: El Dominio del Mercado Medio Enfrenta la Presión del Segmento Asequible

Las viviendas de mercado medio representaron el 45,55% del tamaño del mercado inmobiliario residencial escandinavo en 2025, equilibrando calidad y coste para los hogares con doble ingreso. Sin embargo, el parque de viviendas asequibles respaldado por políticas públicas se está expandiendo a una CAGR del 6,08%, apoyado por subastas de liberación de suelo municipal y exenciones favorables del IVA.

Los planes daneses que permiten hipotecas de capital compartido han ampliado la base de compradores, creando vientos favorables para los promotores de vivienda asequible y las cooperativas de vivienda. Las residencias de lujo siguen siendo un nicho, luchando contra una base de demanda más pequeña y mayores impuestos sobre las plusvalías. El mercado medio debe, por tanto, diferenciarse mediante paquetes de hogar inteligente y distribuciones flexibles para mantener su cuota de mercado en el cada vez más competitivo mercado inmobiliario residencial escandinavo.

Por Modelo de Negocio: El Auge del Alquiler Remodela los Patrones de Propiedad

La vivienda en alquiler mantuvo el 19,35% de la participación del mercado inmobiliario residencial escandinavo en 2025, pero se acelera a una CAGR líder del sector del 6,74%, impulsada por profesionales con alta movilidad y estrictas normas crediticias. Las transacciones de venta crecen de forma más moderada a medida que la asequibilidad de la propiedad disminuye.

Los fondos institucionales respaldan plataformas de alquiler de construcción específica que ofrecen servicios de calidad hotelera, banda ancha masiva y aplicaciones comunitarias que mejoran la retención. Los alquileres de Copenhague subieron entre un 5% y un 7% en 2024 en un contexto de escasez de oferta, amortiguando los rendimientos de los inversores frente a los diferenciales de los bonos. El auge del alquiler está, por tanto, remodelando las expectativas de flujo de caja y los modelos de asignación de activos en todo el mercado inmobiliario residencial escandinavo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Venta: El Mercado Primario Lidera la Nueva Construcción

Las ventas primarias captaron el 37,45% del tamaño del mercado inmobiliario residencial escandinavo en 2025 y se prevé que se expandan a una CAGR del 6,79%, impulsadas por la demanda reprimida de inventario energéticamente eficiente. Las operaciones secundarias, aunque más grandes con el 62,55%, se enfrentan a un parque envejecido que a menudo requiere costosas reformas para cumplir con los umbrales de Certificación de Eficiencia Energética.

Los promotores aprovechan la madera modular, el modelado de información de construcción y los paneles fotovoltaicos in situ para reducir el carbono incorporado y acortar los ciclos de entrega, asegurando así descuentos en préstamos verdes y tasas de absorción más rápidas. Los compradores valoran los interiores personalizables y el cableado preparado para el futuro, validando las primas que elevan los márgenes brutos de desarrollo en el mercado inmobiliario residencial escandinavo.

Análisis Geográfico

Suecia representó el 47,60% del valor del mercado inmobiliario residencial escandinavo en 2025, impulsada por el auge del empleo tecnológico de Estocolmo y los emblemáticos proyectos de madera urbana como Stockholm Wood City. La inversión residencial alcanzó SEK 138,5 mil millones en 2024, un repunte del 66% que señala la reliquidación de los mercados de capital y la expansión del tamaño del mercado inmobiliario residencial escandinavo. Los recortes de tipos y una política de vivienda equilibrada sostienen la demanda tanto en los sectores de propiedad como de alquiler, mientras que los incentivos de Certificación de Eficiencia Energética recompensan a los promotores con visión ecológica.

Dinamarca es el segmento de más rápido crecimiento del mercado inmobiliario residencial escandinavo con una CAGR del 6,86% hasta 2031, anclada por la participación del 61% de las transacciones de Copenhague y la penetración del 45% del capital extranjero. Se prevé que los precios de la vivienda suban un 4,2% en 2025 y un 4,0% en 2026 sobre la base de mercados laborales ajustados y un crecimiento salarial que supera la inflación. Los límites de emisiones vigentes desde julio de 2025 amplifican la demanda de viviendas de nueva generación y bajo contenido en carbono, reforzando el liderazgo regulatorio de Dinamarca y apoyando una mayor expansión del tamaño del mercado inmobiliario residencial escandinavo.

Noruega mantiene una posición relevante a pesar de los obstáculos del endeudamiento y la escasez de suelo edificable cerca de las áreas metropolitanas de los fiordos. La relajación del pago inicial por parte del gobierno al 10% desde enero de 2025 amplía el acceso, mientras que las reducciones del tipo base alivian los costes de amortización, impulsando la demanda latente hacia la acción. Los distritos prime de Oslo prevén una revalorización del 6% en 2024, ya que la debilidad de la moneda atrae a compradores extranjeros y los incentivos de construcción ecológica atraen a socios institucionales. El excedente de energía renovable del país sustenta una vivienda altamente eficiente, diferenciando a Noruega dentro del mercado inmobiliario residencial escandinavo más amplio.

Panorama regulatorio

En Suecia, el Riksdag promulgó la ley de vivienda con opción a compra (rent-to-own) el 22 de mayo de 2026, creando un marco legal unificado para los acuerdos de arrendamiento con opción a compra, y la ley entró en vigor el 2 de julio de 2026. La transición de las normativas de construcción culminó el 1 de julio de 2026, cuando Boverket se trasladó por completo a la nueva estructura, poniendo fin a la posibilidad transitoria de aplicar las normas BBR/EKS anteriores tras la implementación de julio de 2025. Una consulta regulatoria (lagrådsremiss) del 4 de junio de 2026 buscó aclarar los requisitos de permisos de construcción para categorías específicas de edificios, con entrada en vigor propuesta para el 1 de marzo de 2027. En Dinamarca, Social- og Boligstyrelsen continúa con la implementación por etapas de su programa integral de normativa de construcción hasta 2028, con una hoja de ruta plurianual de endurecimiento de CO2e y puntos de revisión política en 2026, además de una revisión de estado más amplia prevista para finales de 2026.

Análisis de la cadena de valor

La cadena de valor del sector inmobiliario residencial escandinavo abarca desde la adquisición de terrenos y la planificación municipal hasta el desarrollo, el financiamiento, la construcción, la venta o el arrendamiento, y las operaciones de ciclo de vida. Los municipios determinan la viabilidad ascendente mediante la liberación de terrenos, la densidad de zonificación y la capacidad de otorgamiento de permisos. Promotores y contratistas como Veidekke y Peab coordinan el diseño, la contratación y la entrega, utilizando cada vez más modelos de diseño y construcción para acortar los plazos y gestionar el riesgo de ejecución. El financiamiento y la suscripción se ubican cerca del centro de la cadena, y los bancos suelen exigir un umbral elevado de preventas antes de iniciar la construcción, mientras que el capital institucional desempeña un papel creciente en las plataformas de construcción para alquiler. En el extremo final, corredores, portales y administradores de propiedades influyen en la velocidad de arrendamiento, mientras que los servicios de valoración, asesoría legal y técnica respaldan las transacciones y el cumplimiento normativo.

La cadena sigue siendo sensible a la disponibilidad de mano de obra calificada y a la exposición a materiales importados, particularmente donde los requisitos de sostenibilidad aumentan la complejidad de especificación y los costos iniciales. En Noruega, el proyecto de diseño y construcción de Veidekke y OBOS en Nydalen (153 apartamentos, más de 600 millones de NOK) ilustra cómo las asociaciones establecidas entre promotores y contratistas, junto con contrapartes bancables, permiten avanzar proyectos a través de una cartera limitada.

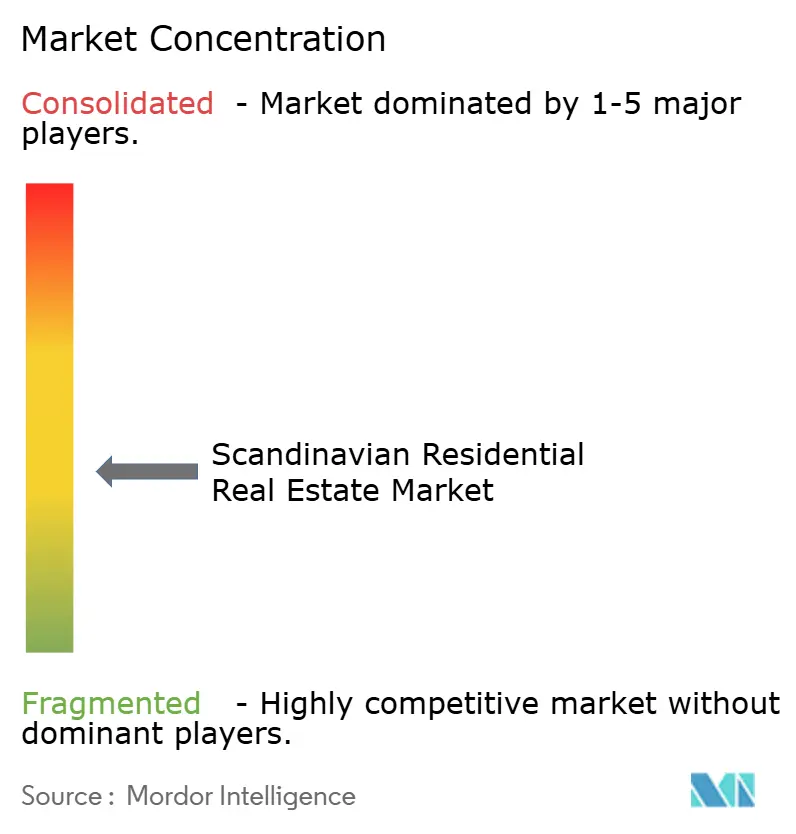

Panorama Competitivo

El mercado inmobiliario residencial escandinavo está moderadamente fragmentado. Fastighets AB Balder gestiona SEK 216,9 mil millones en activos, manteniendo un límite de deuda neta sobre activos del 50% para salvaguardar las métricas crediticias. Heimstaden Bostad controla 71.838 viviendas con SEK 2,3 mil millones de ingresos por alquiler y una ocupación superior al 97%, ilustrando la escala que los propietarios institucionales aportan ahora al mercado inmobiliario residencial escandinavo. Skanska adapta su cartera de proyectos, priorizando las construcciones energéticamente eficientes tras registrar SEK 42,8 mil millones de ingresos en el tercer trimestre de 2024 a pesar de la debilidad en las preventas de condominios.

Los competidores de tecnología inmobiliaria se multiplican. Findable, con sede en Oslo, recaudó EUR 9 millones para automatizar el cumplimiento documental en 2 millones de archivos de propiedades, lo que indica que la reducción de gastos operativos basada en datos es una nueva palanca competitiva. Bane NOR Eiendom se asoció con Telescope para integrar la puntuación de riesgo mediante inteligencia artificial en toda su cartera, combinando los informes de sostenibilidad con los paneles de gestión de activos. Estas asociaciones intensifican la carrera armamentística digital, obligando a los actores establecidos en el mercado inmobiliario residencial escandinavo a integrar sensores, IoT y análisis de datos o arriesgarse a la obsolescencia.

La consolidación institucional continúa en el segmento de construcción para alquiler, donde el capital de pensiones y seguros busca escala de plataforma para obtener flujos de caja estables. La adquisición de Ulven Boligutleie por parte de KLP Eiendom amplía su presencia en el alquiler noruego, mientras que el compromiso de SEK 95 mil millones de Brookfield con la infraestructura de centros de datos suecos puede estimular la demanda de vivienda auxiliar para el personal del sector tecnológico. En general, la diferenciación de capacidades depende de la solidez del balance, las credenciales ESG y la adopción de tecnología operativa dentro del mercado inmobiliario residencial escandinavo.

Líderes de la Industria Inmobiliaria Residencial Escandinava

Riksbyggen

Fastighets AB Balder

Danish Homes

Dades AS

Veidekke ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se están formando espacios en blanco en torno a la innovación en tipos de tenencia, la reutilización adaptativa y las mejoras habitacionales orientadas al cumplimiento normativo, a medida que la regulación y las restricciones de asequibilidad reconfiguran la demanda. El marco de arrendamiento con opción a compra de Suecia, promulgado en mayo de 2026 (vigente desde julio de 2026), crea una vía legal más clara para las ofertas estructuradas de este tipo y amplía el embudo de compradores para promotores, cooperativas y propietarios institucionales. El apoyo de la política estatal sueca 2025-2026 destina fondos anuales a la conversión de locales no residenciales en vivienda y a incentivos de planificación municipal, alineándose con las vías de proyecto establecidas para conversiones y suministro de relleno urbano en ciudades con restricciones de suelo.

La digitalización operativa y del lado del arrendamiento es otra área de oportunidad, particularmente donde las herramientas de los propietarios han quedado rezagadas respecto al rigor analítico. En Noruega, la asociación de FINN con Roomvo en abril de 2026 añadió puesta en escena virtual interactiva a los anuncios y mostró cómo los portales y agentes invierten en mejoras de las tasas de conversión. El volumen de transacciones inmobiliarias nórdicas aumentó en el primer semestre de 2026 frente al primer semestre de 2025, siendo el segmento residencial el de mayor participación, lo que respalda el desplazamiento hacia carteras de alquiler estabilizadas, nuevas construcciones eficientes energéticamente y programas de renovación diseñados para cumplir con los requisitos cada vez más estrictos de CO2e y normativa de construcción.

Desarrollos recientes del sector

- Junio de 2026: Riksbyggen obtuvo una asignación de terreno para el bloque Repslagaren en Pottholmen, Karlskrona, en asociación con Karlskronahem. La asignación permite un importante proyecto de regeneración liderado por apartamentos y refuerza las colaboraciones municipales para llevar nueva oferta al mercado.

- Mayo de 2026: Riksbyggen inició la construcción de 33 unidades de vivienda para personas mayores bajo su concepto Bonum Brf en Rydebäck, Helsingborg. El inicio destaca la especialización continua de productos en torno a la vivienda para personas mayores y comunidades orientadas a servicios, a medida que los cambios demográficos impulsan la demanda de formatos de alquiler y con capacidad de cuidado.

- Febrero de 2025: KLP Eiendom adquirió Ulven Boligutleie, ampliando su exposición al alquiler residencial noruego. El acuerdo respalda la escala de la plataforma en operaciones de construcción para alquiler y subraya el enfoque de los inversores institucionales en activos de vivienda estabilizados y generadores de flujo de caja.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como el valor total generado por las transacciones de propiedades residenciales en los países escandinavos. Esto incluye tanto viviendas nuevas como existentes, abarcando ventas y contratos formales de alquiler en los que se paga una contraprestación monetaria.

Exclusiones de alcance: se dejaron fuera del alcance el sector inmobiliario comercial, la vivienda estudiantil y los mercados fuera de Escandinavia (como Finlandia e Islandia).

Descripción general de la segmentación

- Por Tipo de Propiedad

- Apartamentos y Condominios

- Villas y Casas Unifamiliares

- Por Banda de Precio

- Asequible

- Mercado Medio

- Lujo

- Por Modelo de Negocio

- Venta

- Alquiler

- Por Modalidad de Venta

- Primaria (Obra Nueva)

- Secundaria (Reventa de Vivienda Existente)

- Por País

- Noruega

- Suecia

- Dinamarca

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir el conjunto de datos inicial sobre demanda de vivienda, precios y actividad de transacciones en toda la región. Se consultaron fuentes públicas como las oficinas nacionales de estadística para el stock de viviendas y las viviendas iniciadas, publicaciones de bancos centrales para tasas hipotecarias y condiciones de crédito, y portales de registro de la propiedad o catastro para las transacciones registradas.

Para mantener supuestos realistas, se realizaron verificaciones adicionales utilizando series de la OCDE y Eurostat cuando estaban disponibles, junto con agencias de planificación o vivienda para indicadores de permisos y cartera de proyectos. También se revisaron presentaciones de empresas e informes a inversores de promotores y propietarios de vivienda que cotizan en bolsa. Para el mapeo del mercado, se utilizaron suscripciones de pago para datos financieros e inteligencia empresarial, además de un servicio de noticias y finanzas para monitorear cambios de política y anuncios de proyectos relevantes. Estas fuentes de investigación documental son ilustrativas y no exhaustivas, y se utilizaron referencias adicionales a lo largo del proceso de investigación para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se utilizó trabajo primario para poner a prueba la visión documental y traducir la actividad habitacional en un modelo de valor alineado con la forma en que se ejecutan las operaciones en Escandinavia. Se conversó con promotores, corredores, prestamistas y administradores de propiedades, y luego se utilizaron aportes de compradores e inquilinos para confirmar los tamaños típicos de operaciones, las estructuras de comisiones y los efectos de temporalidad por país.

Debido a que la región puede moverse rápidamente cuando cambian las tasas o las regulaciones, las entrevistas se revisaron durante el modelado para verificar si las señales del último trimestre eran ruido temporal o un cambio real en el comportamiento de la demanda y los precios.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXOs): 14% | APAC: 40% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 35% | EMEA: 37% |

| Actores más pequeños: 18% | Gerentes: 51% | Américas: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó primero utilizando una combinación de enfoques descendente y ascendente. La actividad de transacciones residenciales registradas y los flujos de contratos de alquiler se reconstruyeron en valor anual para la región, y luego se alinearon con los indicadores de vivienda a nivel de país. Para evitar depender de un único flujo de datos, los totales se corroboraron con aproximaciones ascendentes selectivas, como verificaciones de precio por metro cuadrado muestreadas, tamaños de unidad típicos y conversiones de volumen a valor tomadas de un conjunto controlado de ciudades y divulgaciones públicas de promotores.

Los insumos clave que dieron forma al modelo incluyeron los volúmenes de transacciones residenciales, los índices de precios de la vivienda, los niveles y márgenes de las tasas hipotecarias, las viviendas nuevas iniciadas y los permisos, las señales de formación de hogares y migración, y las tendencias de crecimiento del alquiler frente a la vacancia. La previsión se realizó mediante análisis de escenarios respaldado por sensibilidad a las tasas de interés y a los cambios en la cartera de oferta, y luego se ajustó mediante consenso de expertos sobre la rapidez con la que probablemente se normalicen las condiciones de asequibilidad y crédito.

Cuando la visión ascendente estaba incompleta para municipios más pequeños o submercados de escaso volumen de negociación, las brechas se gestionaron mediante extrapolación ponderada por país utilizando ratios oficiales de stock de vivienda e intensidad de transacciones, y luego se verificaron nuevamente frente al total regional para mantener la coherencia de las sumas.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre indicadores independientes, seguida de verificaciones de varianza a nivel de país para que los picos inusuales en el valor fueran investigados antes de ser aceptados. Cuando se detectaba un valor atípico, se reabrían los supuestos subyacentes y se activaban recontactos específicos para confirmar si el cambio se debía a variaciones en la combinación (por ejemplo, más apartamentos frente a villas) o a movimientos de precios.

Cada informe pasa por una revisión de analistas en varias etapas antes de su aprobación final, y el modelo se actualiza en un ciclo anual. Si ocurre un evento material, como un movimiento brusco de tasas o un cambio importante de política que afecte la oferta de vivienda, se realizan actualizaciones intermedias para que la narrativa y las cifras permanezcan actualizadas. Justo antes de la entrega, se completa una revisión final para reflejar las publicaciones públicas más recientes y la retroalimentación de las entrevistas.

Tamaño del mercado inmobiliario residencial de los países escandinavos de Mordor Intelligence frente a otras estimaciones publicadas

Es normal ver diferentes valores de mercado para la misma región, incluso cuando la etiqueta del tema parece idéntica. En el sector inmobiliario residencial, las diferencias suelen provenir de qué se contabiliza como valor de mercado, qué países se incluyen y si los alquileres se tratan como parte del total o se mantienen separados.

Los principales factores de discrepancia aquí tienen que ver principalmente con los límites de alcance y la lógica de fijación de precios utilizada para convertir la actividad en valor. Algunas fuentes utilizan una definición nórdica más amplia o extienden el mercado al sector inmobiliario en general, lo que puede incorporar valor no residencial. Otras pueden depender de una única serie de precios y aplicarla de manera uniforme, o pueden reportar en monedas locales y convertir utilizando distintos momentos temporales, lo que cambia el resultado en USD cuando el tipo de cambio es volátil. Al monitorear los registros de transacciones y actualizar el momento de conversión de divisas y las reglas de inclusión de contratos de alquiler, Mordor Intelligence vincula la estimación a la actividad habitacional registrada en Dinamarca, Noruega y Suecia.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 28,12 mil millones de USD (2025) | |

| Consultora Global A | 218,03 mil millones de USD (2024) | Utiliza una definición geográfica nórdica más amplia y un enfoque de ingresos que puede captar un conjunto de valor residencial más amplio que los flujos de transacciones y alquiler exclusivos de Escandinavia, lo que eleva el total en comparación con un conjunto de países más reducido. |

| Publicación Sectorial B | 158,30 mil millones de USD (2022) | Parece cubrir el sector inmobiliario general para Escandinavia, y la línea entre lo exclusivamente residencial y la propiedad total no está claramente separada, lo que puede mezclar valor comercial y aumentar el tamaño de mercado declarado. |

La dispersión entre publicadores se explica principalmente por la cobertura geográfica y lo que se considera valor de mercado, en lugar de un único insumo de modelado. Cuando el alcance se limita a Escandinavia y el modelo se ancla en la actividad de transacciones y alquiler que puede verificarse de forma cruzada, el resultado sigue siendo fácil de rastrear hasta variables claras y pasos de actualización repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado inmobiliario residencial escandinavo?

El mercado está valorado en USD 29,75 mil millones en 2026 y se proyecta que alcance USD 39,44 mil millones en 2031.

¿Qué país lidera en participación de mercado?

Suecia mantiene el 47,60% del valor del mercado, respaldada por la economía tecnológica de Estocolmo y los proyectos de madera a gran escala.

¿Cómo afectan las normativas de construcción ecológica a los costes de desarrollo?

El límite de CO₂ de Dinamarca para 2025 y las normativas más amplias de Certificación de Eficiencia Energética fomentan el uso de madera laminada y energías renovables, aumentando los costes iniciales pero desbloqueando descuentos de financiación y precios premium.

¿Qué tipo de propiedad ofrece las mejores perspectivas de crecimiento?

Los apartamentos y condominios registran la CAGR más sólida del 6,02%, impulsada por la urbanización y el uso eficiente del suelo.

Última actualización de la página el: