Tamaño y Participación del Mercado Inmobiliario Residencial del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

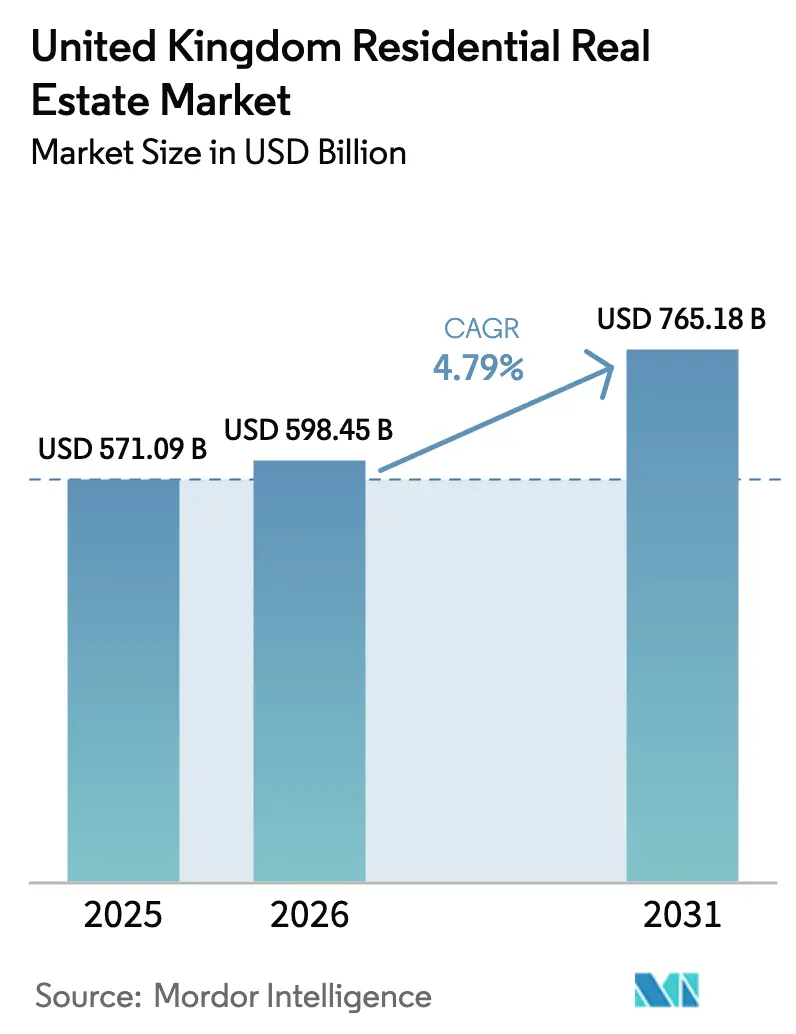

| Tamaño del mercado en el año base (2025) | 571.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 598.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 765.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.79% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Residencial del Reino Unido por Mordor Intelligence

El tamaño del mercado inmobiliario residencial del Reino Unido es de USD 598,45 mil millones en 2026 y se proyecta que alcance USD 765,18 mil millones en 2031 a una CAGR del 4,79%. El mercado inmobiliario residencial del Reino Unido continúa beneficiándose de un inventario restringido y de compromisos institucionales con plataformas de construcción para alquiler, que respaldan tanto los precios como la absorción en ciudades principales y centros de crecimiento regional. El impulso se estabilizó tras una caída en las valoraciones de 2019 a 2020 y una expansión acumulada de 2020 a 2025 a medida que la demanda reprimida regresó y una mayor flexibilidad crediticia amplió el grupo de prestatarios elegibles. La actividad transaccional en 2025 superó el promedio de los tres años anteriores, mientras que los compradores por primera vez resurgieron como una fuerza visible en las operaciones completadas, lo que refleja una mejora del sentimiento junto con los desafíos de asequibilidad en algunos mercados del sur. La divergencia regional sigue siendo una característica definitoria, con Irlanda del Norte acelerando y varios submercados del sur de Inglaterra registrando ganancias moderadas debido a la desalineación entre ingresos y precios.

Conclusiones Clave del Informe

- Por modelo de negocio, las ventas lideraron con el 79% de la participación del mercado inmobiliario residencial del Reino Unido en 2025, mientras que los alquileres tienen previsto expandirse a una CAGR del 5,46% hasta 2031.

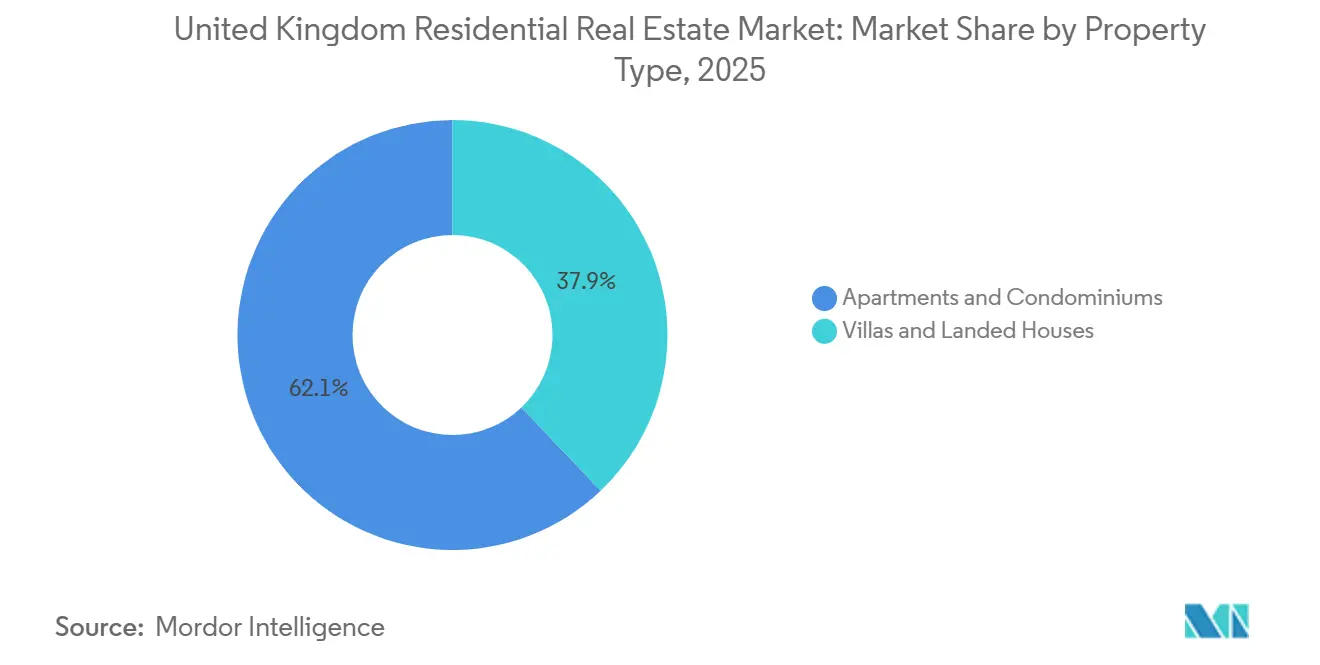

- Por tipo de propiedad, los apartamentos y condominios mantuvieron el 62,11% de la participación del mercado inmobiliario residencial del Reino Unido en 2025, mientras que las villas y casas unifamiliares se proyecta que crezcan a una CAGR del 5,06% de 2026 a 2031.

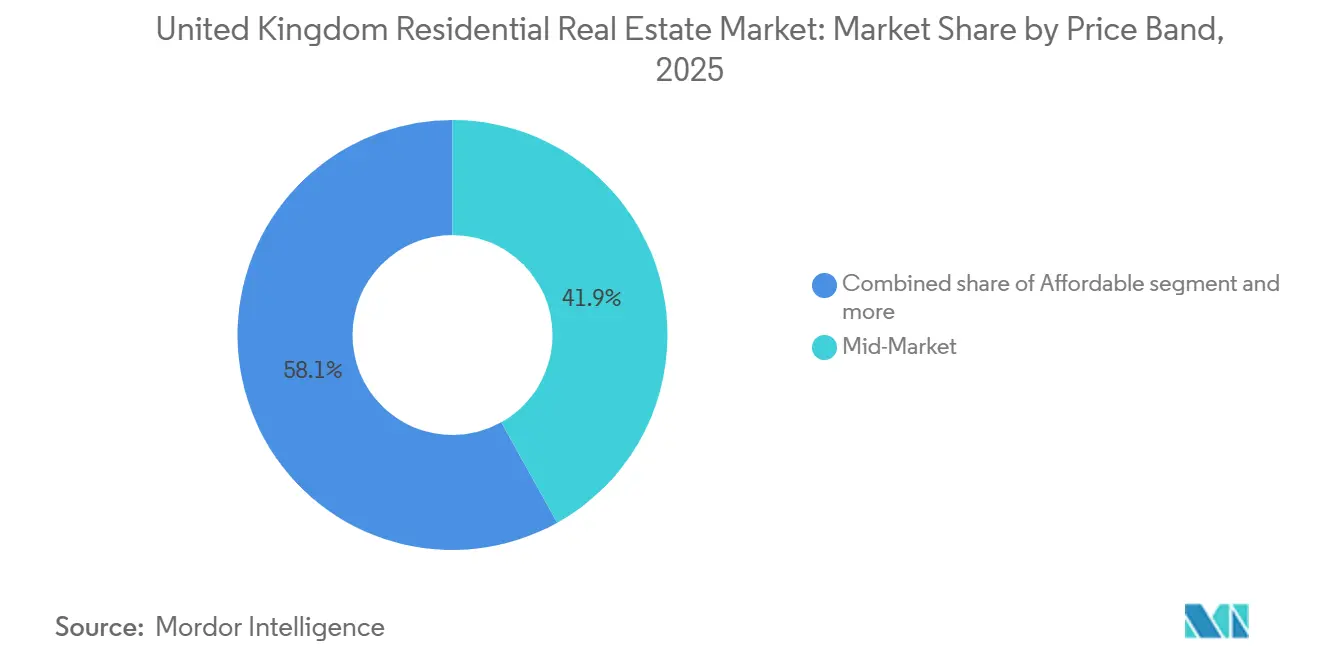

- Por banda de precio, las propiedades de mercado medio captaron el 41,90% del tamaño del mercado inmobiliario residencial del Reino Unido en 2025, mientras que las viviendas de lujo tienen previsto avanzar a una CAGR del 5,22% hasta 2031.

- Por modalidad de venta, las reventas secundarias representaron el 79,50% en 2025, mientras que las primarias (obra nueva) se proyecta que tengan una CAGR del 5,70% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Inmobiliario Residencial del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha Crónica entre la Oferta de Vivienda y la Formación de Hogares | +1.4% | Nacional, aguda en Londres y el Sureste | Largo plazo (≥ 4 años) |

| Entradas de Capital Institucional en la Construcción para Alquiler | +1.1% | Global, con efecto de desbordamiento hacia Escocia, Gales e Irlanda del Norte | Mediano plazo (2-4 años) |

| Crecimiento Demográfico Impulsado por la Inmigración en Ciudades Principales | +1.0% | Londres, Gran Mánchester, Edimburgo, Belfast | Mediano plazo (2-4 años) |

| Demanda Suburbana y Rural Impulsada por el Trabajo Remoto | +0.8% | Hinterlands regionales de Inglaterra, Fronteras de Escocia, zonas de desplazamiento de Gales | Mediano plazo (2-4 años) |

| Extensiones del Programa 'Ayuda para Comprar' / 'Primeras Viviendas' | +0.7% | Inglaterra (fuera de Londres) | Corto plazo (≤ 2 años) |

| Presión por Renovación de Eficiencia Energética y Banda de Certificado de Eficiencia Energética | +0.5% | Escocia, Inglaterra | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brecha Crónica entre la Oferta de Vivienda y la Formación de Hogares

Las adiciones netas de viviendas alcanzaron aproximadamente 230.000 en el año hasta mediados de 2025 frente a un objetivo de 300.000, y esta brecha sostiene un suelo estructural en los precios y alquileres en ubicaciones de alta demanda. Las terminaciones en el trimestre de abril a junio de 2025 cayeron un 19% interanual, incluidos segmentos donde el desarrollo se pausó debido a fricciones de viabilidad y planificación. Los inicios de vivienda asequible en Inglaterra totalizaron 45.418 en el ejercicio fiscal 2024 a 2025, uno de los recuentos anuales más bajos en varios años, lo que prepara el terreno para una disponibilidad más ajustada a finales de la década. El crecimiento demográfico derivado de la migración se concentra en un puñado de grandes ciudades y refuerza la presión sobre el parque existente a medida que la formación de hogares supera la nueva oferta. En este contexto, el mercado inmobiliario residencial del Reino Unido experimenta una competencia persistente por los listados en barrios urbanos y ciudades satélite que combinan servicios con acceso al empleo. Los riesgos de entrega en permisos y preparación de infraestructuras continúan influyendo en dónde los promotores comprometen capital, lo que mantiene la oferta desigual entre regiones.[1]https://www.propertymark.co.uk/

Entradas de Capital Institucional en la Construcción para Alquiler

Las asignaciones institucionales a activos de alquiler unifamiliar y multifamiliar continuaron expandiéndose en 2024, con compromisos en carteras unifamiliares del Reino Unido que alcanzaron GBP 2.500 millones (USD 3.150 millones) y superaron a 2023 a medida que el capital global rota alejándose de las oficinas tradicionales. La actividad de cartera incluyó adquisiciones de plataformas y empresas conjuntas lideradas por actores consolidados, que añadieron más de 5.000 viviendas a las tuberías de alquiler a largo plazo y reforzaron la visión de que las plataformas de construcción específica pueden operar a escala. Incluso con este impulso, la penetración de la construcción para alquiler se mantiene cerca del 2% del parque de alquiler del Reino Unido, muy por debajo de los niveles observados en los mercados maduros de América del Norte y Europa, lo que señala margen para colocaciones plurianuales. La claridad política está configurando el contexto operativo, ya que la Ley de Derechos de los Inquilinos de 2025 suprime el Artículo 21 a partir del 1 de mayo de 2026, favoreciendo a los propietarios con gestión profesional de inquilinos y capacidades de cumplimiento normativo. A medida que los propietarios más pequeños de compra para alquiler se retiran, las plataformas institucionales absorben la demanda y estabilizan los rendimientos, lo que respalda el mercado inmobiliario residencial del Reino Unido en ciudades principales y clústeres regionales de alto crecimiento. Las estrategias de financiación anticipada y agregación de carteras también ayudan a reducir el riesgo en las tuberías de los promotores y llevan productos al mercado en ubicaciones con oferta de alquiler ajustada.[2]https://www.savills.co.uk/

Crecimiento Demográfico Impulsado por la Inmigración en Ciudades Principales

La migración neta añadió cerca del 1% a la población del Reino Unido en 2025, con una concentración del uso de hoteles para solicitantes de asilo en Londres y varias autoridades locales que superaron los umbrales per cápita que marcan la tensión del sistema. El coste del alojamiento en hotel promedió GBP 170 por persona por día (USD 214) en el ejercicio fiscal 2024/25 en comparación con GBP 27 (USD 34) para la provisión dispersa, lo que desvió recursos y redujo la disponibilidad en áreas de menores ingresos. La política opera ahora bajo un sistema basado en puntos para trabajadores cualificados con menor discrecionalidad y requisitos más estrictos de ingresos para la reunificación familiar, incluida la prueba de vivienda adecuada sin fondos públicos. La demanda de vivienda vinculada a universidades sigue siendo sólida cerca de instituciones de alta categoría, lo que ha mantenido la presión sobre la disponibilidad de alquiler en ciudades académicas clave. Incluso con normas de visado más estrictas y la reducción de la libertad de movimiento de la Unión Europea, la demanda en Londres, Mánchester, Edimburgo y Belfast continúa superando el parque de alquiler. Estos factores elevan la ocupación y el poder de fijación de precios en el mercado inmobiliario residencial del Reino Unido, particularmente donde múltiples impulsores de demanda convergen en centros urbanos principales.[3]https://migrationobservatory.ox.ac.uk/

Demanda Suburbana y Rural Impulsada por el Trabajo Remoto

Los patrones de trabajo que se consolidaron durante la pandemia no se han revertido completamente, y la preferencia por el espacio sigue siendo evidente en los datos de transacciones y precios de 2025. Las viviendas adosadas y unifamiliares mostraron ganancias anuales positivas en 2025, mientras que los pisos registraron un modesto descenso, lo que subraya el desplazamiento hacia viviendas suburbanas y rurales con zonas exteriores y distribuciones interiores flexibles. Las villas y casas unifamiliares se espera que crezcan a una CAGR del 5,06% hasta 2031, por encima de la media del mercado inmobiliario residencial del Reino Unido, ya que los compradores priorizan las oficinas en casa y las áreas de vida más amplias. Los mercados regionales del Norte y las Midlands se benefician de una ventaja de asequibilidad y mayores rendimientos brutos, que continúan atrayendo tanto a hogares como a capital alejándose del núcleo de Londres. Las respuestas de inversores y promotores incluyen comunidades de alquiler unifamiliar suburbanas y obra nueva de eficiencia energética que atraen a residentes a largo plazo que buscan menores costes de funcionamiento. Estas preferencias amplían el cinturón de desplazamiento y refuerzan la demanda en zonas donde los tiempos de viaje se han vuelto más aceptables debido a los cambios en las normas laborales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Tipos Hipotecarios y Estrés de Asequibilidad | -1.3% | Nacional, agudo en Londres, Sureste y Suroeste | Corto plazo (≤ 2 años) |

| Cuellos de Botella en Permisos de Planificación y Retrasos en los Planes Locales | -1.1% | Inglaterra, concentrado en el Sureste | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Cualificada en Oficios | -0.9% | Nacional, con brechas agudas en el Sureste, Londres y Escocia | Largo plazo (≥ 4 años) |

| Inflación en el Coste de Materiales de Construcción Inducida por el Brexit | -0.6% | Nacional, regiones dependientes de importaciones más expuestas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Tipos Hipotecarios y Estrés de Asequibilidad

Los costes de endeudamiento se reajustaron al alza en 2025 incluso cuando las perspectivas para los tipos de política en 2026 se volvieron más constructivas, y esto elevó la carga mensual de servicio de la deuda para los prestatarios existentes y potenciales. Una gran cohorte de hogares aún refinanciará en 2026 y saldrá de acuerdos previos a 2021, y el estrés de asequibilidad es mayor donde las ratios precio-ingresos están tensionadas. La asequibilidad media se deterioró hasta 8,6 años de ingresos disponibles del hogar para la vivienda típica inglesa en 2025, lo que limitó la actividad de mejora de vivienda y retrasó las compras en el Sur. Incluso con la moderación de la inflación y la perspectiva de reducciones en los tipos de política, los diferenciales de préstamo y la volatilidad del mercado pueden amortiguar la transmisión hacia las ofertas hipotecarias a tipo fijo. Los márgenes de asequibilidad más reducidos hacen que los incentivos para compradores y la disciplina de precios sean más importantes para mantener el flujo en el mercado inmobiliario residencial del Reino Unido. En paralelo, los inquilinos se enfrentan a opciones limitadas en mercados ajustados, lo que puede ralentizar la movilidad del alquiler hacia la propiedad durante 2026.

Cuellos de Botella en Permisos de Planificación y Retrasos en los Planes Locales

Las restricciones de capacidad de planificación persistieron en 2025, con la mayoría de las autoridades locales reportando dificultades de contratación y brechas de competencias en funciones clave como la evaluación de viabilidad y la ecología. Una minoría de los departamentos se sentía preparada para los cambios en el Marco de Política Nacional de Planificación, y los retrasos en los procesos ralentizaron la tramitación de solicitudes y los plazos de decisión. El trimestre de abril a junio de 2025 registró menos solicitudes recibidas y menos permisos residenciales concedidos, lo que amplificó los retrasos en la entrega. La nueva legislación otorga a las autoridades locales la capacidad de establecer tasas para financiar la capacidad, y el gobierno comprometió recursos para planificadores graduados y aprendices. Sin embargo, la incertidumbre de financiación más allá del corto plazo y los presupuestos de formación limitados restringen la construcción sostenible de capacidades para muchos equipos. Estas restricciones aumentan el riesgo de entrega para los promotores y amplían el plazo necesario para llevar los terrenos al mercado en el mercado inmobiliario residencial del Reino Unido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: La Migración hacia el Espacio Favorece las Villas a Pesar del Dominio de los Apartamentos

Los apartamentos y condominios lideraron la distribución por tipo de propiedad con una participación del 62,11% en 2025, lo que refleja la densificación urbana, la prevalencia de plataformas de construcción para alquiler multifamiliar y la economía de los terrenos urbanos restringidos. Los apartamentos en el centro de las ciudades siguen siendo la columna vertebral de las residencias universitarias de construcción específica y las carteras de alquiler multifamiliar, y las operaciones estabilizadas en grandes proyectos continúan atrayendo el interés institucional. Los alquileres medios de apartamentos en el centro de Londres se situaron en la parte superior del rango nacional a finales de 2025, lo que subraya el papel de la densidad de servicios urbanos y los nodos de transporte en la fijación de precios. El mercado inmobiliario residencial del Reino Unido mantiene un amplio inventario de apartamentos en los núcleos metropolitanos, incluso cuando las preferencias de los compradores se desplazaron tras la pandemia hacia más espacio. A medida que las tuberías de construcción se adaptan a la Norma de Viviendas Futuras, el nuevo parque de apartamentos con un sólido rendimiento energético puede exigir una prima de calidad que respalde los valores de capital y la hipotecabilidad.

Las preferencias orientadas al espacio están preparadas para impulsar las villas y casas unifamiliares a una CAGR del 5,06% de 2026 a 2031, respaldadas por la flexibilidad del trabajo remoto y las prioridades familiares como las zonas exteriores y el acceso a colegios. Los precios en 2025 reflejaron este cambio de preferencia, ya que los pisos tuvieron un rendimiento inferior mientras que las casas registraron ganancias en la mayoría de las regiones, y los diferenciales de asequibilidad atrajeron a compradores hacia el Norte y las Midlands. Los planes para comunidades de alquiler unifamiliar suburbanas y viviendas de facturas cero que integran paneles solares, baterías y bombas de calor ilustran cómo la innovación de productos se alinea con las prioridades de los hogares. Los mercados de vivienda regionales con tiempos de desplazamiento aceptables e infraestructuras en mejora mantienen una ventaja competitiva a medida que los compradores evalúan las compensaciones entre espacio, coste y acceso. A medida que estos patrones persisten, el mercado inmobiliario residencial del Reino Unido mantiene una alta densidad de apartamentos en los núcleos urbanos mientras desplaza el crecimiento incremental hacia formatos de baja altura orientados a familias en los cinturones de desplazamiento regionales.

Por Modelo de Negocio: El Alquiler se Expande a Medida que las Salidas de Propietarios Sostienen las Entradas Institucionales

Las transacciones de venta representaron el 79,00% de los ingresos en 2025, respaldadas por la actividad de propietarios-ocupantes y un repunte de los compradores por primera vez que alcanzaron el 39% de las operaciones completadas tras la flexibilización de los criterios de múltiplo de ingresos por parte de los prestamistas. Las operaciones completadas aumentaron a 1,2 millones en 2025, marcando un máximo de tres años y una clara normalización de la actividad tras 2024, con transacciones de nivel de entrada que impulsaron el flujo en los centros regionales. Una mayor disponibilidad de préstamos con alta relación préstamo-valor mejoró el acceso para los nuevos compradores, y esa dinámica ayudó a compensar los desafíos de asequibilidad en los mercados del sur donde las ratios precio-ingresos permanecieron tensionadas. El mercado inmobiliario residencial del Reino Unido se benefició de la mejora de la confianza de los compradores, aunque el rendimiento regional varió con un mayor impulso en el Norte y las Midlands. Los promotores y agentes orientaron sus ofertas y comunicaciones hacia los compradores por primera vez y los que cambian de vivienda, lo que sostuvo la absorción en un mercado definido por una asequibilidad desigual y oleadas de demanda localizadas.

Se prevé que el segmento de alquiler crezca a una CAGR del 5,46% de 2026 a 2031, superando a las ventas a medida que las salidas de propietarios privados comprimen el parque y las plataformas institucionales intervienen para escalar carteras. La reforma regulatoria en 2025 y 2026 codifica las protecciones de los inquilinos y respalda la gestión profesionalizada del alquiler, lo que tiende a favorecer a las grandes plataformas que pueden distribuir los costes de cumplimiento y mantener los niveles de servicio. Los inversores institucionales han aumentado el despliegue de capital en el alquiler unifamiliar y multifamiliar, lo que también proporciona financiación anticipada que reduce el riesgo en las tuberías de los promotores en ubicaciones con sólida demanda de alquiler. La dispersión regional de rendimientos continúa impulsando el capital hacia el norte, con rendimientos superiores al 6% en varios mercados del norte en comparación con menos del 3% en Londres, y esto respalda la resiliencia de la ocupación a lo largo del ciclo. La inflación del alquiler se moderó a finales de 2025 desde los picos anteriores, pero se mantuvo elevada en muchas áreas urbanas debido a la persistente escasez de parque. A medida que estas tendencias se desarrollan, el mercado inmobiliario residencial del Reino Unido añade capacidad de alquiler gestionada profesionalmente mientras las ventas continúan anclando los ingresos totales.

Por Banda de Precio: La Resiliencia del Lujo Contrasta con el Motor de Volumen del Mercado Medio

Las propiedades de mercado medio captaron el 41,90% del tamaño del mercado inmobiliario residencial del Reino Unido en 2025 y continúan impulsando el volumen a medida que los préstamos hipotecarios y la combinación de productos de los promotores se orientan hacia esta amplia banda. El precio medio del Reino Unido en diciembre de 2025 fue de GBP 271.068 (USD 341.550), y la modesta ganancia anual señaló una estabilización tras varios años de volatilidad y demanda cambiante. La entrega de vivienda asequible aumentó en las operaciones completadas en el ejercicio fiscal 2024 a 2025, aunque los inicios cayeron, lo que indica una disponibilidad más ajustada en el futuro si la reposición de la tubería no se acelera. Este nivel medio, por tanto, ancla el mercado inmobiliario residencial del Reino Unido, ya que concentra a los compradores por primera vez y a los que mejoran de vivienda y mantiene activo el ecosistema de proveedores hipotecarios y constructores de viviendas en volumen. A medida que los fondos de política fluyen hacia las tenencias sociales y asequibles y los promotores colocan productos en estos canales, el flujo del mercado medio debería mantenerse relativamente estable a corto plazo.

Se prevé que las viviendas de lujo con precios superiores a GBP 2 millones (USD 2,52 millones) crezcan a una CAGR del 5,22% hasta 2031, impulsadas por la migración de riqueza, el momento fiscal y la demanda internacional selectiva en zonas prime. Los valores del centro de Londres prime vieron moderarse la tasa de descenso a finales de 2025, y esto alentó las compras oportunistas de capital nacional e internacional que apunta a activos de tenencia prolongada. Las casas de campo recuperaron el interés entre los hogares habilitados para el trabajo remoto, especialmente en los cinturones de desplazamiento con tiempos de viaje manejables a Londres y otros centros de empleo. A medida que los mercados de préstamos se normalizan y los compradores de alta gama recalibran las consideraciones de divisas e impuestos, los precios en el extremo superior deberían continuar encontrando una base y consolidarse gradualmente en los códigos postales principales. Estas dinámicas compensatorias muestran por qué el mercado inmobiliario residencial del Reino Unido puede ofrecer tanto estabilidad de volumen en el nivel medio como recuperación cíclica en los segmentos prime dentro del mismo ciclo.

Por Modalidad de Venta: El Impulso de la Obra Nueva Contrasta con el Dominio de la Reventa

Las reventas secundarias representaron el 79,50% de las operaciones completadas en 2025, lo que refleja el amplio parque de viviendas heredado y las preferencias de los compradores por barrios consolidados con servicios establecidos. Los listados alcanzaron máximos de varios años en 2025, y la oferta se amplió en varias regiones, lo que ayudó a moderar el crecimiento nacional de precios y creó un mercado más equilibrado. Los precios medios de reventa en noviembre de 2025 fueron de GBP 270.300 (USD 340.580), un 1,1% más interanual, con una fuerte divergencia entre las regiones de mejor y peor rendimiento. Los costes de transacción y la asequibilidad hipotecaria condicionaron la toma de decisiones, y muchos hogares optaron por mejorar sus viviendas existentes en lugar de mudarse cuando los costes de movilidad superaban los beneficios a corto plazo. El mercado inmobiliario residencial del Reino Unido, por tanto, mantuvo la liquidez en el canal de reventa incluso cuando mejoró la perspectiva futura de la actividad de obra nueva.

Se proyecta que las ventas primarias de obra nueva se expandan a una CAGR del 5,70% de 2026 a 2031, respaldadas por el mandato de 1,5 millones de adiciones netas en esta legislatura y significativas asignaciones de financiación a través de Homes England. Las obras nuevas en Inglaterra alcanzaron un precio medio de GBP 403.000 (USD 508.000) en agosto de 2025, lo que reflejó mejoras en las especificaciones y características de eficiencia energética valoradas por compradores y prestamistas. Las reformas de política promulgadas en diciembre de 2025 tienen como objetivo agilizar las aprobaciones y acelerar los inicios, mientras que las ventas anticipadas y la financiación institucional proporcionan certeza que permite a los constructores planificar puntos de venta. Los grandes constructores de viviendas apuntan a expansiones constantes de puntos de venta y han continuado buscando aprobaciones de planificación para posicionarse ante la mejora de las condiciones del mercado. A medida que estos proyectos avanzan de la aprobación a la construcción, el mercado inmobiliario residencial del Reino Unido añade parque moderno y energéticamente eficiente que puede reducir los costes operativos de los hogares y atraer a inversores a largo plazo.

Análisis Geográfico

Inglaterra representó el 85,60% de la actividad en 2025, liderada por Londres, donde los precios medios se situaron muy por encima de la media nacional incluso cuando el crecimiento se rezagó debido a la presión de asequibilidad. La ganancia anual de precios de Londres fue inferior al 1% a finales de 2025, y la ratio de asequibilidad de la capital aumentó a 8,6 años de ingresos disponibles, lo que pesó sobre la demanda de mejora de vivienda. Los distritos interiores registraron pequeñas contracciones de precios mientras que las zonas suburbanas registraron modestas ganancias, y esta bifurcación se alinea con el patrón de familias que intercambian espacio por desplazamientos más largos. Varias regiones del norte se beneficiaron del arbitraje de asequibilidad, mientras que los planes de regeneración y conectividad respaldaron el impulso en grandes áreas metropolitanas como el Gran Mánchester y Leeds. El mercado inmobiliario residencial del Reino Unido, por tanto, mostró un patrón de crecimiento normalizado pero desigual en toda Inglaterra en 2025.

Escocia registró un crecimiento anual de aproximadamente el 1,9% a finales de 2025 y mantuvo una ventaja de asequibilidad material frente a Inglaterra, lo que mantuvo la demanda estable en las ciudades regionales y las ciudades de desplazamiento. Las Fronteras Escocesas captaron reubicaciones desde Edimburgo y movimientos transfronterizos vinculados a los diferenciales relativos de precios e impuestos, lo que sustentó un interés de compra adicional. Los hitos regulatorios importan para la oferta y la demanda, ya que las normas de Certificado de Eficiencia Energética de Escocia desplazarán los mercados hacia un parque de mejor rendimiento y aumentarán los costes de cumplimiento para los propietarios a partir de finales de 2026. La inflación del alquiler se moderó a finales de 2025 desde los picos anteriores, aunque la infraoferta persistió a medida que los propietarios privados reevaluaron sus carteras ante normas más estrictas. La demanda vinculada a universidades continuó anclando la ocupación del alquiler en Edimburgo y Glasgow, y esto estabilizó el mercado inmobiliario residencial del Reino Unido en las ciudades principales escocesas.

Gales e Irlanda del Norte superaron las tasas de crecimiento principales de Inglaterra, con Gales registrando un aumento anual del 3,2% e Irlanda del Norte liderando todos los territorios con un 9,7% en el cuarto trimestre de 2025. Gales siguió siendo accesible para los compradores por primera vez, y la inflación del alquiler se mantuvo firme debido a la escasez de parque y las transiciones regulatorias que reformaron los incentivos de los propietarios. La asequibilidad de Irlanda del Norte sigue siendo favorable en aproximadamente cinco años de ingresos disponibles, y la economía y las universidades de Belfast respaldan tanto la actividad transaccional como la de alquiler. La limitada presencia institucional de construcción para alquiler en Irlanda del Norte y los constructores de viviendas de menor escala crean una estructura de mercado donde las condiciones de oferta locales influyen fuertemente en los precios. Dadas estas dinámicas, Irlanda del Norte está posicionada para sostener un crecimiento más rápido hasta 2031, lo que refuerza el equilibrio regional dentro del mercado inmobiliario residencial del Reino Unido.

Panorama regulatorio

El mercado residencial del Reino Unido opera bajo una agenda de políticas más activa en materia de planificación, reforma de la tenencia y conducta del sector de alquiler privado (PRS). La Planning and Infrastructure Act 2025 recibió la sanción real el 18 de diciembre de 2025, respaldando el objetivo del gobierno de entrega de vivienda de 1,5 millones de viviendas durante este Parlamento mediante medidas destinadas a modernizar las aprobaciones y permitir que las autoridades locales establezcan determinadas tasas de planificación para financiar su capacidad. La Renters Rights Act 2025 entró en vigor el 1 de mayo de 2026, aboliendo el Artículo 21 y ampliando las expectativas de cumplimiento, lo que endurece los requisitos del PRS y aumenta las exigencias de cumplimiento para los arrendadores.

Las reformas de edificación y tenencia también añaden implicaciones de cumplimiento y diseño de producto para promotores y propietarios. Las Building Regulations etc. (Amendment) (England) Regulations 2026 (SI 2026/335), publicadas en marzo de 2026, establecen la hoja de ruta de las Future Homes and Buildings Standards para nuevas viviendas, incluyendo requisitos vinculados a la electricidad renovable in situ para nuevas viviendas y edificios que contengan viviendas. Por separado, la Leasehold and Freehold Reform Act 2024, junto con la actividad de hoja de ruta gubernamental de seguimiento en junio de 2026, y el proyecto de ley Commonhold and Leasehold Reform Bill (publicado en enero de 2026) indican un cambio estructural en la propiedad de pisos y los procesos de transacción, afectando la forma en que se empaquetan y venden los apartamentos de nueva construcción y cómo se estructuran las obligaciones de gestión a largo plazo.

Análisis de la cadena de valor

La cadena de valor del sector inmobiliario residencial del Reino Unido comienza con la obtención de suelo (suelo estratégico, suelo a corto plazo y solares de regeneración), pasa por la planificación y las obras de habilitación, y depende de la entrega del desarrollo por parte de grandes promotoras de vivienda junto con un conjunto más amplio de contratistas y oficios especializados. El resultado depende de la disponibilidad hipotecaria y la calificación del comprador para las ventas, mientras que los alquileres dependen de arrendadores institucionales y privados, con el apoyo de agencias de alquiler y gestores de propiedades para el arrendamiento, el cumplimiento y los servicios a residentes. La consolidación del mercado y la ampliación de plataformas son visibles en la base de suministro, incluida la autorización de la CMA en octubre de 2024 para la adquisición de Redrow plc por parte de Barratt Developments, que fortaleció una importante plataforma nacional de construcción de viviendas y su huella de aprovisionamiento.

Los insumos previos y los requisitos operativos posteriores están cada vez más condicionados por normas, disponibilidad de materiales y regímenes de cumplimiento. Las publicaciones gubernamentales señalan una amplia base de normas de productos de construcción designadas (444 a partir de abril de 2025), mientras que organismos del sector como el Construction Leadership Council han señalado restricciones de materiales durante 2024-2025 (incluidos aislamiento y madera), reforzando la necesidad de compras anticipadas, acuerdos marco y una coordinación más estrecha con almacenistas de materiales de construcción y fabricantes. En el lado operativo, el endurecimiento regulatorio del PRS a partir de mayo de 2026 bajo la Renters Rights Act 2025 aumenta el valor de la gestión profesional de propiedades y de procesos con datos preparados para carteras, mientras que las iniciativas de reforma de la tenencia y de reforma de la compraventa de vivienda modifican los flujos de trabajo en los ámbitos de la transmisión de propiedad, el asesoramiento de valoración y la intermediación a medida que evolucionan los procesos de transacción y las estructuras de producto.

Panorama Competitivo

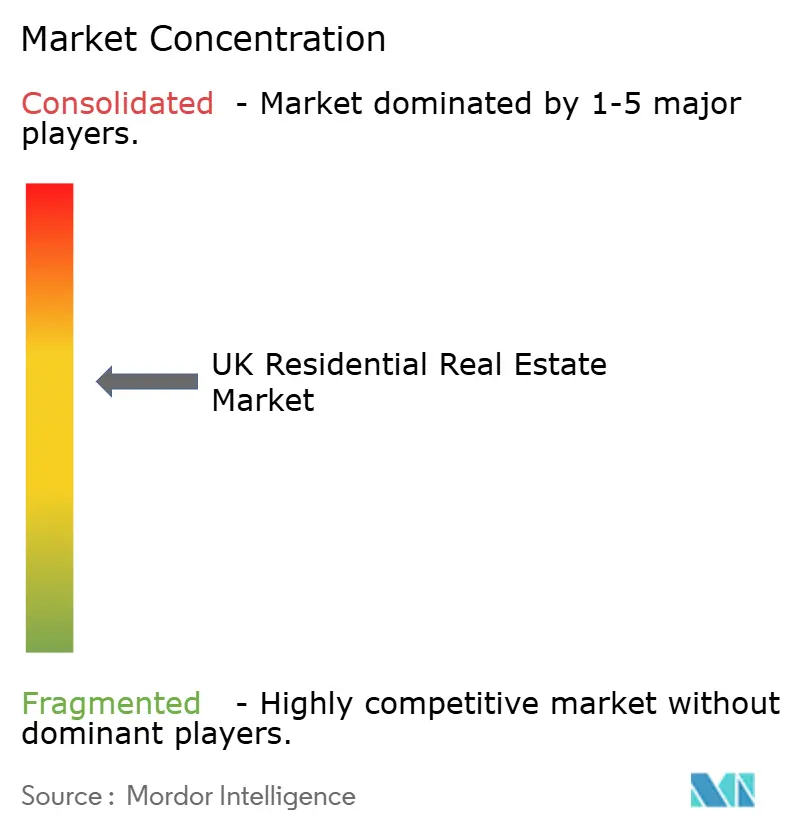

El sector de promoción inmobiliaria residencial del Reino Unido sigue siendo moderadamente concentrado. El mercado inmobiliario residencial del Reino Unido cuenta con actores de escala entre los constructores de viviendas cotizados y de propiedad privada, propietarios institucionales que amplían plataformas de alquiler y redes de agentes nacionales que invierten en producto y tecnología. Los grandes constructores de viviendas mantuvieron tuberías ordenadas y aumentaron sus solicitudes de planificación a finales de 2025, lo que los preparó para el crecimiento de puntos de venta a medida que los mercados hipotecarios se estabilizaron. El escrutinio regulatorio siguió siendo una característica del panorama operativo, y los constructores adaptaron las estrategias de ventas y las estructuras de costes para gestionar la variabilidad de la demanda entre regiones. Las plataformas de alquiler institucional aceleraron la financiación anticipada y la consolidación de plataformas para profesionalizar las operaciones de alquiler y absorber el parque que sale de los propietarios más pequeños. Las redes de agentes continuaron invirtiendo en funciones de consumidor basadas en inteligencia artificial y herramientas de soporte de ventas más eficientes, que ayudan a mantener el compromiso y el flujo para vendedores y propietarios.

Los movimientos estratégicos ilustran cómo los participantes líderes se están posicionando para la próxima fase de crecimiento. El programa de integración de Barratt en 2025 incluyó 26 solicitudes de planificación adicionales presentadas con 13 aprobaciones, un objetivo de sinergia reforzado de GBP 100 millones (USD 126 millones) y una expansión constante de puntos de venta hasta el ejercicio fiscal 2028. Homes England publicó un Mapa de Ruta de Inversión que describía asociaciones como la empresa conjunta MADE con Barratt y Lloyds y un compromiso de capital inicial de GBP 50 millones (USD 63 millones) en un fondo de impacto de GBP 500 millones (USD 630 millones), así como un concepto de Banco Nacional de Vivienda con una capacidad de hasta GBP 16.000 millones (USD 20.200 millones) prevista para 2026. Rightmove reafirmó su ambición de crecimiento para 2030 y estableció un plan de inversión para 2026 que impulsa la innovación de consumidor basada en inteligencia artificial, las operaciones y la investigación y desarrollo, al tiempo que apunta a altos márgenes. Estos movimientos apuntan a un ecosistema en el que los constructores de viviendas aseguran ventajas de planificación y costes, las instituciones escalan activos de alquiler estabilizados y los portales mejoran las herramientas digitales que conectan el descubrimiento y la transacción. En conjunto, estas estrategias sustentan la liquidez y la resiliencia operativa en el mercado inmobiliario residencial del Reino Unido.

La actividad en los mercados de capitales y las transacciones de desarrollo añadieron contexto a finales de 2025 y principios de 2026. El despliegue de capital se orientó hacia ubicaciones suburbanas y regionales donde los rendimientos del alquiler son más sólidos y la asequibilidad respalda una ocupación estable, e incluyó adquisiciones de carteras y agregaciones de terrenos coordinadas por gestores institucionales. Algunos agentes y gestores informaron de inversiones en plataformas y mejoras operativas para mejorar la experiencia de los residentes y la eficiencia de los activos, lo que mejora los perfiles de ingresos operativos netos en activos estabilizados. Los promotores avanzaron en métodos de construcción energéticamente eficientes y especificaciones alineadas con la Norma de Viviendas Futuras para asegurar el apoyo de compradores y prestamistas antes de diciembre de 2026. En paralelo, las autoridades locales y los organismos nacionales tomaron medidas para agilizar la planificación y movilizar la financiación hacia la entrega social y asequible, lo que mejora la visibilidad futura para los proveedores de alto volumen. Estas actividades respaldan un perfil de riesgo-recompensa más equilibrado en el mercado inmobiliario residencial del Reino Unido a medida que transita hacia un ciclo de entrega plurianual.

Líderes del Sector Inmobiliario Residencial del Reino Unido

Barratt Developments (Barratt Redrow plc)

Vistry Group

Persimmon

Taylor Wimpey

Bellway

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La entrega de vivienda asequible y social es un claro canal de espacio en blanco donde la financiación y las políticas se traducen en cadenas de desarrollo plurianuales. El Social and Affordable Homes Programme 2026 a 2036 de Homes England (al menos 27.300 millones de GBP) y la presentación al Parlamento de la Social Housing Bill en mayo de 2026 ofrecen un marco para que proveedores registrados, autoridades locales y socios de entrega amplíen la oferta, con implicaciones para las grandes promotoras de vivienda y los socios contratistas que puedan entregar a escala. También hay impulso a nivel de proyecto para grandes fases residenciales en ubicaciones de regeneración de primer nivel, incluida la designación de Sisk en junio de 2026 como contratista principal de una fase residencial de 280 millones de GBP en Battersea Power Station (306 viviendas).

Un segundo conjunto de oportunidades se centra en el rediseño de productos y los servicios de renovación energética impulsados por la regulación del rendimiento energético y el enfoque de los hogares en los costos operativos. La publicación en marzo de 2026 de la SI 2026/335, que establece la hoja de ruta de las Future Homes and Buildings Standards, junto con el desplazamiento del sector hacia proyectos de muy alta eficiencia como el desarrollo Bollo Lane de Barratt Redrow en Ealing (construcción iniciada, con el objetivo de 900 viviendas con un programa Passivhaus y un 50% de vivienda asequible), respalda la demanda de proveedores y promotores capaces de integrar especificaciones de construcción de bajo carbono, generación in situ y enfoques centrados en la envolvente del edificio. En el sector de alquiler privado, la entrada en vigor en mayo de 2026 de la Renters Rights Act 2025 aumenta la intensidad de cumplimiento y los requisitos operativos, creando margen para que los operadores institucionales de construcción para alquiler y los gestores profesionales absorban la demanda donde los arrendadores más pequeños se retiran y donde las plataformas preparadas para el cumplimiento pueden escalar.

Desarrollos recientes del sector

- Julio de 2026: Vistry Group publicó una actualización comercial y confirmó una deuda neta de 470 millones de GBP al 30 de junio de 2026, junto con una actualización de la revisión estratégica planificada para el 24 de septiembre de 2026. La divulgación subrayó el enfoque del sector en la gestión del balance mientras se mantiene la capacidad de entrega, condicionando la forma en que las grandes constructoras secuencian el gasto en suelo, las asociaciones y la producción en un entorno de asequibilidad más ajustado.

- Diciembre de 2025: La Planning and Infrastructure Act 2025 recibió la sanción real el 18 de diciembre de 2025, introduciendo reformas destinadas a modernizar las aprobaciones de planificación y respaldar la entrega de vivienda, incluyendo la posibilidad de que las autoridades locales establezcan determinadas tasas para reforzar la capacidad de planificación. El cambio afecta directamente los plazos de desarrollo y la economía de la incorporación de nueva oferta al mercado, particularmente en áreas que enfrentan atrasos en los planes locales.

- Noviembre de 2024: Homes England anunció el Social and Affordable Homes Programme 2026 a 2036 con al menos 27.300 millones de GBP en financiación, incluyendo 1.200 millones de GBP en financiación puente desde marzo de 2025 y un requisito de asignación del 60% hacia tenencias de Social Rent. El programa fortaleció la cadena futura para socios de entrega de vivienda asequible y aumentó la visibilidad para promotores y contratistas alineados con la contratación pública y de asociaciones de vivienda.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado se dimensiona como el valor anual de las transacciones de propiedades residenciales completadas en el Reino Unido, abarcando viviendas nuevas y existentes, e incluye también el valor del primer alquiler para el nuevo parque de viviendas de alquiler.

Exclusiones de alcance: excluimos la vivienda estudiantil construida específicamente para tal fin, los chalés de parques vacacionales, las multipropiedades y las compras de segundas residencias en el extranjero realizadas por residentes del Reino Unido.

Visión general de la segmentación

- Ventas

- Alquiler

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para anclar el modelo a la actividad habitacional mensurable y a las señales de precios, de modo que los totales no se aparten del comportamiento real de las transacciones. Utilizamos fuentes públicas como estadísticas nacionales de precios de la vivienda y transacciones, series de tasas de bancos centrales, conjuntos de datos de precios pagados al estilo del registro de la propiedad, y paneles de planificación u oferta de vivienda publicados por organismos oficiales.

Para mantener supuestos realistas, también se extrajo contexto más amplio de fuentes como publicaciones gubernamentales sobre vivienda, organismos comerciales y profesionales que cubren la valoración y la vivienda, presentaciones de resultados y a inversores de empresas cotizadas, y prensa financiera de reputación. Junto a estas, hicimos referencia a suscripciones de pago para datos financieros e inteligencia de empresas, y para noticias y datos financieros, principalmente para acelerar las verificaciones cruzadas sobre la actividad de los promotores, las condiciones de financiación y los anuncios de operaciones importantes. Las fuentes documentales aquí enumeradas son solo ilustrativas, y se revisaron numerosos materiales públicos adicionales para la recopilación de datos, la validación y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para comprobar sobre el terreno lo que implican las cifras, especialmente en torno a la demanda de compradores, los precios alcanzables, el tiempo hasta la venta y la proporción de actividad que corresponde a vivienda nueva frente a existente. Hablamos con participantes del mercado como promotores, corredores y tasadores residenciales, especialistas vinculados a hipotecas y financiación, y operadores del mercado de alquiler en todo el Reino Unido, de modo que se pudieran cerrar las brechas de la investigación documental y ajustar los supuestos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 12% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 30% | |

| Actores más pequeños: 15% | Gerentes: 58% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que se reconstruyen los recuentos nacionales de transacciones de vivienda y las finalizaciones de nueva construcción, que luego se traducen en valor utilizando niveles de precios observados y desgloses de mezcla obtenidos de series públicas y comentarios de entrevistas. Los totales se corroboraron posteriormente mediante aproximaciones ascendentes selectivas, como el muestreo de precios de venta promedio por tipo de propiedad y región, y la verificación de coherencia frente a las ventas agregadas de promotores, el flujo de operaciones de intermediación y controles de canal donde había información disponible.

En la práctica, el modelo es más sensible a unos pocos indicadores clave, que se rastrearon de forma consistente durante todo el período de estudio: volúmenes de transacciones completadas, índices de precios de la vivienda y señales de precios pagados, tasas hipotecarias y condiciones de disponibilidad, la proporción de vivienda nueva frente a ventas de vivienda existente, y el impulso del primer alquiler para el nuevo parque de vivienda. Cuando faltaban datos ascendentes o no eran comparables, las brechas se manejaron mediante ratios proxy (por ejemplo, aplicando una mezcla a nivel regional basada en listados observados y desgloses de transacciones), que luego se volvieron a probar mediante llamadas primarias.

Para la previsión, utilizamos un análisis de escenarios construido alrededor de trayectorias de tasas de interés, asequibilidad y respuesta de la oferta, que luego se tradujeron en trayectorias de transacciones y precios antes de convertirlas en valor de mercado. La previsión final solo se aprobó una vez que la dirección y la magnitud fueron confirmadas por múltiples grupos de encuestados, ya que los mercados de vivienda a corto plazo pueden moverse rápidamente cuando cambian las tasas y la confianza.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a señales independientes, incluyendo el impulso de las transacciones, los movimientos de precios, y si el valor implícito por transacción se mantenía dentro de límites realistas. También realizamos comprobaciones de varianza entre regiones y en el tiempo, de modo que los saltos repentinos pudieran explicarse por tasas, cambios de política u oscilaciones en la oferta, y luego se revisaron en una segunda pasada de análisis antes de la aprobación final.

El informe se actualiza anualmente, y activamos actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes en las tasas, movimientos de política que afectan la demanda de vivienda, o rupturas visibles en la actividad de transacciones. Antes de la entrega, se realiza una revisión final para garantizar que las últimas publicaciones públicas y los comentarios clave de las entrevistas se hayan reflejado en los supuestos del modelo.

Tamaño del mercado inmobiliario residencial del Reino Unido según Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para el sector inmobiliario residencial del Reino Unido pueden parecer muy dispares porque la definición subyacente no siempre es la misma, y el ancla temporal puede variar entre el valor del parque existente y el valor anual de las transacciones. Las diferencias también surgen de si los modelos utilizan evidencia observada de transacciones y precios, o se apoyan más en indicadores macro amplios sin comprobar qué implican para las operaciones completadas.

Las tendencias en el recuento de transacciones, los movimientos de precios pagados y las comprobaciones de asequibilidad impulsadas por las tasas son los puntos de evidencia que mantienen a Mordor Intelligence alineado con el valor anual de las ventas de vivienda completadas más el primer alquiler del nuevo parque de vivienda de alquiler, en lugar de mezclarlo con el valor total, mucho mayor, del parque de vivienda existente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 571,09 mil millones de USD (2025) | |

| Editor del sector A | 389,82 mil millones de USD (2024) | Utiliza un año base anterior y una ventana de previsión diferente, y su alcance parece centrarse en tipos residenciales seleccionados y desgloses regionales, lo que puede subestimar el valor si no se contabilizan explícitamente el primer alquiler del nuevo parque de alquiler y la cobertura total de transacciones. |

| Asociación del sector B | USD 10500.00 B (2023) | Representa el valor total del parque de propiedades residenciales en un momento dado (finales de 2023) en lugar del flujo anual de transacciones completadas, por lo que resulta estructuralmente mayor incluso si la actividad del mercado se mantiene estable. |

Vistos en conjunto, la diferencia se explica principalmente por la medición de flujo frente a existencias, el momento del año base, y si el primer alquiler de vivienda nueva se trata como parte del conjunto de valor residencial. Al mantener el alcance ligado a las transacciones completadas y comprobarlo luego frente a señales observables de precio y volumen, la estimación se mantiene trazable a insumos que pueden volver a verificarse cada año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado inmobiliario residencial del Reino Unido en 2026 y 2031?

El tamaño del mercado inmobiliario residencial del Reino Unido es de USD 598,45 mil millones en 2026 y se proyecta que alcance USD 765,18 mil millones en 2031 a una CAGR del 4,79%.

¿Qué segmento lidera por modelo de negocio y cuál crece más rápido hasta 2031?

Las ventas lideraron con el 79,5% de los ingresos de 2025, mientras que los alquileres se proyecta que crezcan a una CAGR del 5,46% de 2026 a 2031, impulsados por las salidas de parque de propietarios privados y la expansión de plataformas institucionales.

¿Qué tipo de propiedad representa la mayor participación en 2025?

Los apartamentos y condominios mantuvieron el 62,11% del volumen de 2025, aunque las villas y casas unifamiliares tienen previsto crecer más rápido a una CAGR del 5,06% a medida que las preferencias del trabajo remoto favorecen más espacio.

¿Qué región del Reino Unido mostró el mayor impulso reciente en los precios?

Irlanda del Norte registró un crecimiento anual del precio de la vivienda del 9,7% en el cuarto trimestre de 2025, el más sólido entre los territorios del Reino Unido durante ese período.

¿Cuáles son los desarrollos de política más importantes para la entrega de vivienda en 2026?

La Ley de Planificación e Infraestructuras de 2025 moderniza las aprobaciones, el Programa de Vivienda Social y Asequible de Homes England asigna al menos GBP 27.300 millones (USD 34.400 millones) hasta 2036, y la Norma de Viviendas Futuras entra en vigor para los nuevos inicios a partir de diciembre de 2027.

¿Cómo afectan la asequibilidad y las condiciones hipotecarias a la demanda en 2026?

La asequibilidad se situó en 8,6 años de ingresos disponibles para la vivienda media inglesa en 2025, y aunque se anticipan recortes de tipos, los diferenciales de préstamo pueden limitar la transmisión, manteniendo las condiciones ajustadas en las regiones de alto coste.

Última actualización de la página el: