Tamaño y Cuota del Mercado Inmobiliario Residencial de Lujo de Suiza

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

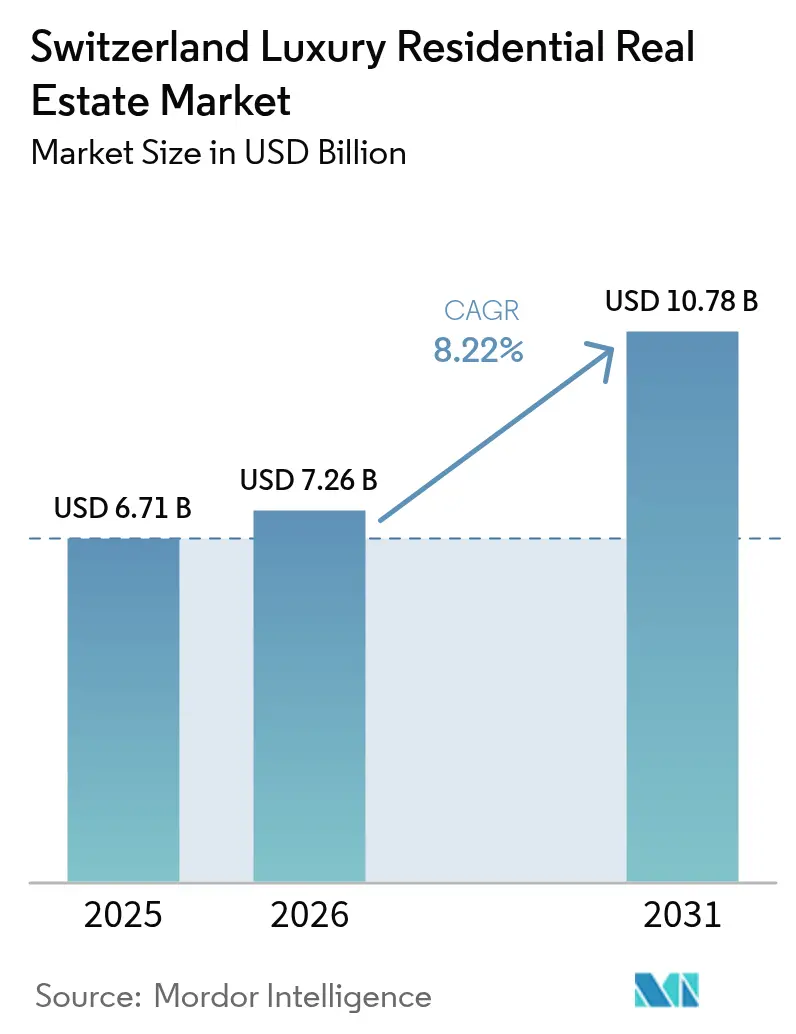

| Tamaño del mercado en el año base (2025) | 6.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Residencial de Lujo de Suiza por Mordor Intelligence

Se prevé que el tamaño del mercado inmobiliario residencial de lujo de Suiza crezca desde 6.710 millones de USD en 2025 hasta 7.260 millones de USD en 2026, y se proyecta que alcance los 10.780 millones de USD en 2031 a una CAGR del 8,22% durante el período 2026-2031. La sostenida afluencia de migrantes con patrimonio neto ultraelevado (UHNW, por sus siglas en inglés), la duradera reputación de refugio seguro y una creciente preferencia por la protección de activos tangibles siguen sustentando la demanda. Si bien las ventas tradicionales continúan dominando las transacciones, los alquileres de alta gama se están acelerando a medida que los nuevos residentes adinerados evalúan el entorno antes de adquirir una propiedad. La escasa disponibilidad de terrenos en los cantones principales consolida la escasez, respaldando la revalorización de precios e impulsando a los promotores hacia proyectos verticales con amplias comodidades. Al mismo tiempo, las plataformas de tokenización, el diseño orientado a criterios ESG y las residencias de marca han comenzado a redefinir las estrategias competitivas, mientras los agentes inmobiliarios compiten por diferenciar su oferta.

Conclusiones Clave del Informe

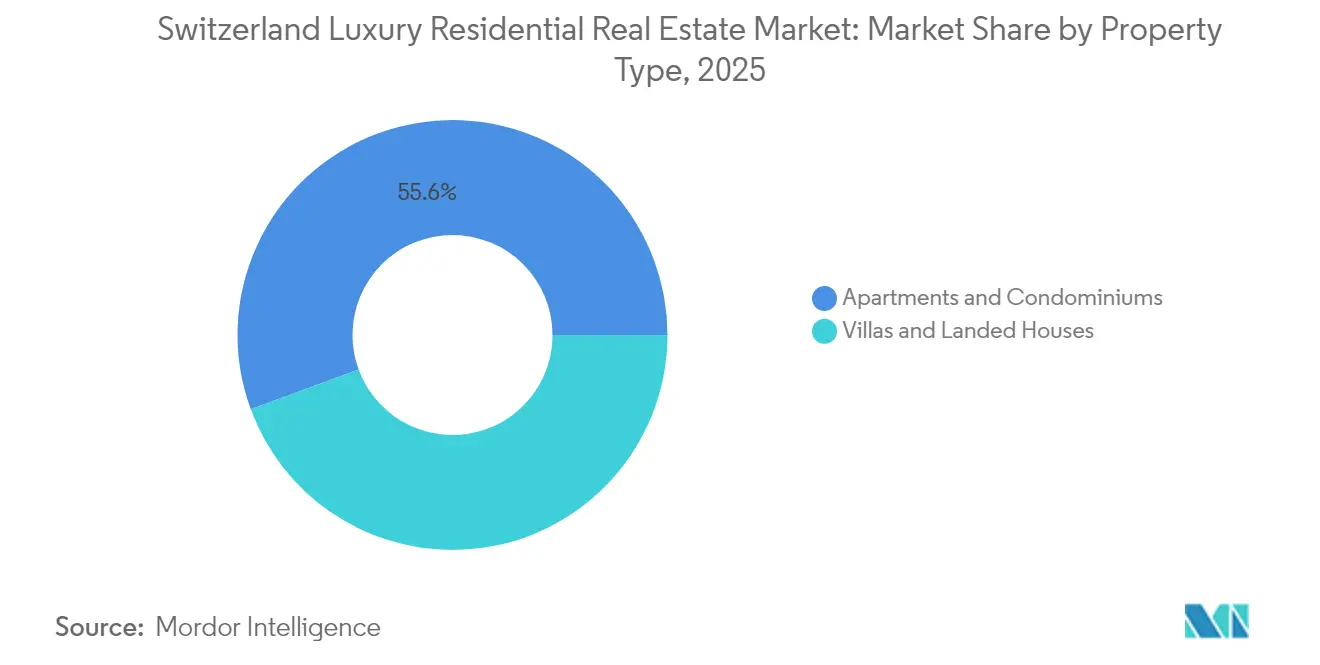

- Por tipo de propiedad, los apartamentos y condominios concentraron el 55,62% de la cuota del mercado inmobiliario residencial de lujo de Suiza en 2025. Se proyecta que el mercado inmobiliario residencial de lujo de Suiza para este mismo segmento registre la CAGR más alta del 8,61% hasta 2031.

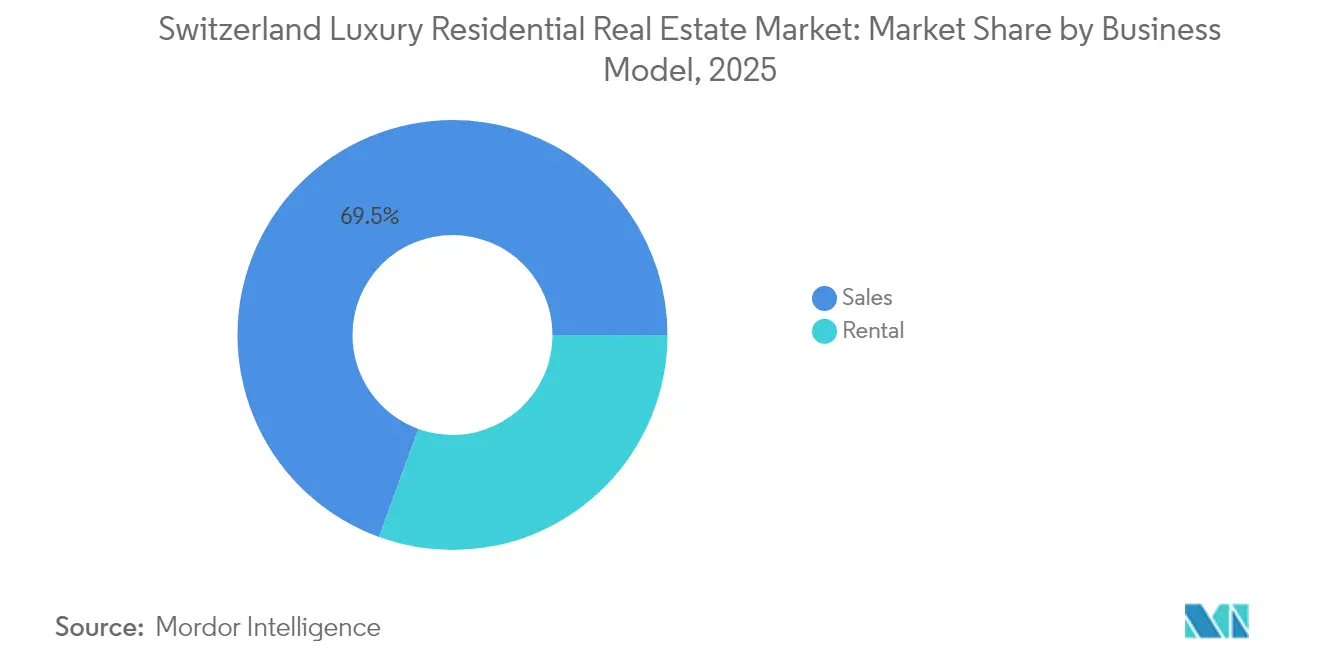

- Por modelo de negocio, el segmento de ventas retuvo una cuota del 69,45% del tamaño del mercado inmobiliario residencial de lujo de Suiza en 2025. El mercado inmobiliario residencial de lujo de Suiza para el segmento de alquiler avanza a una CAGR del 9,28% hasta 2031.

- Por modalidad de venta, la reventa en el mercado secundario captó el 54,60% del tamaño del mercado inmobiliario residencial de lujo de Suiza en 2025. El mercado inmobiliario residencial de lujo de Suiza para propiedades de obra nueva en el mercado primario crece a una CAGR del 8,75% hasta 2031.

- Por ciudad, Zúrich lideró con el 27,82% de la cuota de ingresos del mercado inmobiliario residencial de lujo de Suiza en 2025. Se prevé que el mercado inmobiliario residencial de lujo de Suiza para Zug se expanda a una CAGR del 9,52% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Inmobiliario Residencial de Lujo de Suiza

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entorno de tipos de interés negativos/bajos | +2.1% | A nivel nacional, con efecto secundario desde la UE | Corto plazo (≤ 2 años) |

| Demanda de segunda residencia por parte de compradores de la UE y el Reino Unido | +1.8% | Estaciones alpinas, Lago Lemán, Tesino | Largo plazo (≥ 4 años) |

| Fuertes entradas de patrimonio UHNW y atractivo como refugio seguro | +1.5% | Zúrich, Ginebra, Zug | Medio plazo (2-4 años) |

| Inversión de patrimonio cripto mediante tokenización | +1.2% | Zug, Zúrich, a nivel nacional | Medio plazo (2-4 años) |

| Expansión de las oficinas familiares unipersonales | +0.9% | Zúrich, Ginebra, Basilea | Medio plazo (2-4 años) |

| Viviendas de bienestar habilitadas con tecnología sanitaria | +0.8% | Estaciones alpinas, lujo urbano | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fuertes Entradas de Patrimonio UHNW y Atractivo como Refugio Seguro

Suiza atrajo un récord de 1.500 nuevos millonarios en 2024, reforzando la capacidad de atracción del país como refugio seguro para el capital internacionalmente móvil. Zúrich, Ginebra y Zug se sitúan en el epicentro de esta migración, aunque destinos estacionales como Gstaad y St. Moritz también registran una creciente demanda de villas. Más allá del secreto bancario, el posicionamiento de Suiza en materia de innovación y su gobernanza estable amplifican su magnetismo. El resultado es una presión al alza constante sobre los precios de los activos de primer nivel y una base de demanda estructuralmente elevada que protege al mercado inmobiliario residencial de lujo de Suiza de la volatilidad a corto plazo.

Entorno de Tipos de Interés Negativos/Bajos que Impulsa la Asignación a Activos Reales

Los persistentes marcos monetarios acomodaticios en las economías desarrolladas continúan comprimiendo las rentabilidades de la renta fija, inclinando a los inversores adinerados hacia activos tangibles. Las viviendas de lujo suizas ofrecen una atractiva cobertura frente a la inflación y las fluctuaciones cambiarias, lo que propicia una notable tendencia hacia operaciones íntegramente al contado y cierres más ágiles. Esta dinámica reduce simultáneamente las fricciones de financiación para los promotores y sustenta valoraciones de primer nivel, ya que los compradores al contado muestran una mínima sensibilidad al precio[1]Sotheby's International Realty, "Perspectivas Globales del Lujo 2024," sothebysrealty.

Demanda de Segunda Residencia por Parte de Compradores Vecinos de la UE y el Reino Unido

Los hogares adinerados de la UE y el Reino Unido están ampliando su cartera inmobiliaria para incluir direcciones suizas, diversificando tanto el riesgo como las opciones de estilo de vida. El interés se extiende ahora más allá de los chalets exclusivamente invernales hacia residencias de uso anual próximas a Basilea y Ginebra. Las propiedades de doble temporada que combinan deportes de invierno con actividades recreativas estivales captan una porción creciente del capital transfronterizo, reforzando la resiliencia geográfica de la demanda[2]Financial Times, "Las Viviendas Alpinas Suizas Repuntan a Medida que los Compradores de la UE Diversifican," ft.com.

Expansión de las Oficinas Familiares Unipersonales que Impulsa las Transacciones Extrabursátiles

Aproximadamente 320 oficinas familiares unipersonales en todo el mundo, con un patrimonio neto medio de 2.600 millones de USD, operan con un enfoque creciente en asignaciones privadas al sector inmobiliario suizo. Estos actores prefieren operaciones discretas y extrabursátiles, recompensando a los agentes con amplias redes de relaciones. La contratación confidencial eleva los importes medios de las operaciones y canaliza la oferta hacia circuitos solo por invitación, fortaleciendo el poder de fijación de precios del mercado inmobiliario residencial de lujo de Suiza[3]UBS Switzerland AG, "Informe Global de Oficinas Familiares 2024," ubs.com .

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de la Lex Koller sobre la propiedad extranjera | –1.2% | A nivel nacional, con variaciones por cantón | Largo plazo (≥ 4 años) |

| Gasto de capital en reformas ESG para propiedades patrimoniales | –1.0% | Estaciones alpinas, núcleos históricos | Medio plazo (2-4 años) |

| Escasez de suelo urbanizable y zonificación estricta | –0.8% | Centros urbanos, estaciones alpinas | Largo plazo (≥ 4 años) |

| Incremento de primas de seguro por riesgo climático | –0.6% | Zonas de estaciones alpinas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de la Lex Koller sobre la Propiedad Extranjera

La Lex Koller limita las adquisiciones por parte de no residentes fuera de las zonas turísticas designadas, añadiendo complejidad jurídica y frenando parte de la demanda internacional. El asesoramiento especializado se vuelve obligatorio, lo que alarga los plazos de las operaciones e incrementa los costes de transacción. El debate político en curso en torno al endurecimiento de los umbrales introduce una incertidumbre adicional, llevando a algunos compradores a acelerar sus adquisiciones mientras otros adoptan una postura de espera.

Escasez de Suelo Urbanizable y Límites de Zonificación Estrictos

El terreno montañoso y la rígida zonificación reducen el volumen de parcelas edificables, especialmente en Zúrich y Ginebra. Los promotores apuestan por torres de lujo en altura, pero los trámites de aprobación favorables al medio ambiente ralentizan el ritmo de desarrollo de la cartera de proyectos. El cuello de botella refuerza la estabilidad de precios, aunque limita el crecimiento en volumen, lo que lleva a los inversores a competir intensamente por el inventario disponible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Los Apartamentos Impulsan la Consolidación Urbana

Los apartamentos y condominios dominaron con una cuota del 55,62% en 2025, y esta proporción está destinada a ampliarse a una CAGR del 8,61%. El tamaño del mercado inmobiliario residencial de lujo de Suiza para las viviendas en altura ya supera al de las villas y superará al de las viviendas unifamiliares hasta 2031. La escasez de suelo en el centro urbano incentiva las construcciones en vertical, mientras que las características integrales de los edificios inteligentes atraen a compradores con alta movilidad internacional. Las residencias de marca respaldadas por grupos hoteleros incorporan servicios de conserjería y reservas de alquiler que amplían el atractivo. Al mismo tiempo, la demanda de villas persiste en nichos lacustres y de estaciones, aunque los límites de concesión de permisos restringen la nueva oferta y desplazan el foco hacia renovaciones de lujo en lugar de proyectos de nueva construcción. Los apartamentos urbanos son también candidatos idóneos para la tokenización fraccionada, abriendo la propiedad a una base inversora más amplia sin comprometer la integridad del título. Esta innovación podría incrementar la liquidez y acortar los períodos de tenencia, mejorando las perspectivas de desinversión para los promotores. Asimismo, las plantas de bienestar y las fachadas con balance energético positivo se alinean con los objetivos de descarbonización a largo plazo de Suiza, reforzando la resiliencia de los precios de primera calidad incluso ante las fluctuaciones de los ciclos económicos.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modelo de Negocio: El Segmento de Alquiler se Acelera

Aunque las ventas directas concentraron el 69,45% de los ingresos en 2025, los alquileres de lujo avanzan a un ritmo acelerado con una CAGR del 9,28%, reflejando la flexibilidad de estilo de vida entre los inquilinos de alto nivel. Los ejecutivos que se reubican por asignaciones posteriores a fusiones prefieren la flexibilidad de contratos de arrendamiento de seis a treinta y seis meses, con frecuencia negociados con servicios de nivel hotelero incluidos. Esta tendencia beneficia a los propietarios institucionales que buscan rentabilidades estables en un entorno de tipos bajos. Se prevé que el tamaño del mercado inmobiliario residencial de lujo de Suiza para el parque de viviendas en arrendamiento se duplique entre 2026 y 2031, a medida que los promotores destinen plantas de las nuevas torres a unidades de alquiler con servicios. Las consideraciones fiscales también desempeñan un papel relevante: el arrendamiento puede facilitar la planificación del domicilio fiscal y agilizar la movilidad transfronteriza, especialmente para los ciudadanos de la UE que mantienen su residencia principal en el extranjero. Los propietarios rentabilizan esta situación ofreciendo paquetes personalizados de conserjería, bienestar y nómada digital que diferencian sus ofertas de alquiler de primera calidad.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modalidad de Venta: Innovación en el Mercado Primario

Las reventas en el mercado secundario representaron el 54,60% de la facturación de 2025, aunque la nueva construcción avanza a gran velocidad con una CAGR del 8,75%. Los compradores demandan materiales con certificación ESG, calefacción geotérmica y gestión de edificios habilitada por IA que el parque inmobiliario antiguo raramente ofrece. Los promotores responden con bloques boutique —a menudo de menos de veinte unidades— que incluyen spas privados, almacenamiento de obras de arte y suites de seguridad. Los mayores costes de construcción se compensan en parte con las primas de precio inherentes a las comodidades modernas. Además, el cumplimiento de los futuros códigos energéticos suizos protege a los propietarios de reformas obligatorias. A medida que las métricas de sostenibilidad influyen cada vez más en las condiciones de financiación, los activos del mercado primario adquieren una ventaja intrínseca. La cuota del mercado inmobiliario residencial de lujo de Suiza correspondiente a las obras nuevas se expandirá, por tanto, de forma constante, desplazando a los chalets tradicionales que carecen de viabilidad para ser reformados.

Análisis Geográfico

Zúrich concentró el 27,82% de los valores transaccionales en 2025 y mantiene una cartera de proyectos limitada por las restricciones de zonificación en torno a sus distritos ribereños. La consolidación en los servicios financieros ha atraído a altos directivos y fundadores de empresas fintech que consideran la proximidad al distrito central de negocios de la ciudad y a los centros de innovación como un requisito innegociable. La escasez de parcelas edificables comprime la oferta, manteniendo los precios del mercado inmobiliario residencial de lujo de Suiza en Zúrich entre los más elevados de Europa. Ginebra conserva su posición como el segundo mayor polo, impulsada por la presencia diplomática y un sólido ecosistema de banca privada. Los residentes franceses transfronterizos han incrementado su participación, atraídos por las ventajas de estilo de vida y la red de colegios internacionales de la ciudad. Los promotores están incorporando plazas de bienestar y cubiertas ajardinadas para satisfacer las expectativas ESG y de salud de los compradores. Zug destaca como el mercado de mayor crecimiento con una CAGR del 9,52%, impulsado por los incentivos fiscales empresariales y la creciente marca de Crypto Valley. Los emprendedores del sector blockchain demandan soluciones habitacionales ágiles y versátiles, generando una demanda de apartamentos inteligentes con acceso por monedero digital y cámaras de almacenamiento en frío. Los eficientes enlaces ferroviarios del cantón con Zúrich refuerzan su atractivo. Berna y Basilea completan el grupo de principales contendientes urbanos, con Basilea beneficiándose del crecimiento del clúster de ciencias de la vida y Berna de la estabilidad de la administración federal. Los territorios de estaciones turísticas —Gstaad, Verbier, St. Moritz— se especializan en chalets y áticos que captan la riqueza estacional. La adaptación al riesgo climático, como la protección contra avalanchas y los sistemas de calefacción de baja emisión de carbono, es ya estándar, sosteniendo los valores inmobiliarios a pesar del incremento de los costes de los seguros. En conjunto, la diversificación geográfica amortigua al mercado inmobiliario residencial de lujo de Suiza frente a shocks localizados, distribuyendo los factores de demanda entre los corredores financiero, diplomático, tecnológico y turístico.

Panorama Competitivo

El panorama competitivo permanece moderadamente consolidado. Sotheby's International Realty Switzerland y Engel & Völkers gestionan conjuntamente una porción significativa de los listados de primer nivel, mientras que SPG Finest Properties y BARNES Switzerland destacan en la intermediación boutique extrabursátil. Las marcas de franquicias globales aprovechan las redes de referencia transfronteriza, atrayendo a compradores procedentes de Asia y Oriente Medio. Las agencias locales se apoyan en su profundo conocimiento cantonal y su destreza regulatoria para mantener su relevancia.

La adopción tecnológica divide a los operadores establecidos. Los pioneros implementan portales de ventas tokenizadas y herramientas de valoración basadas en IA, mientras que las firmas con una tradición arraigada apuestan por la confianza interpersonal. El mercado inmobiliario residencial de lujo de Suiza muestra una clara apetencia por las ofertas híbridas: el servicio de conserjería tradicional fusionado con la transparencia basada en datos. El debate sobre fusiones y adquisiciones se ha intensificado tras la consolidación de UBS y Credit Suisse, con las divisiones de gestión de patrimonio explorando capacidades de corretaje interno que podrían comprimir las comisiones y presionar a las agencias independientes.

Los pivotes estratégicos incluyen residencias de bienestar de marca en Verbier, torres de lujo para personas mayores en Lugano y plataformas de copropiedad dirigidas a profesionales expatriados. Las firmas competentes en la estructuración de estos nuevos formatos están posicionadas para captar la próxima oleada de demanda.

Líderes de la Industria Inmobiliaria Residencial de Lujo de Suiza

Sotheby's International Realty Switzerland

Engel & Völkers Switzerland

BARNES Switzerland

SPG Finest Properties

Naef Prestige – Knight Frank

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: Citi se asoció con SDX para abrir el acceso al mercado privado tokenizado a inversores institucionales, un movimiento destinado a ampliar las vías de activos digitales hacia el sector inmobiliario suizo.

- Abril de 2025: Baloise y Helvetia anunciaron una fusión que dará lugar a la segunda aseguradora más grande de Suiza, con la posibilidad de introducir nuevos productos de seguro personalizados para viviendas de lujo.

- Marzo de 2025: Lincoln Financial y Partners Group anunciaron dos fondos de mercado privado orientados a inversores individuales, poniendo de relieve el creciente apetito por inversiones inmobiliarias alternativas.

- Febrero de 2025: EFG International acordó adquirir Cité Gestion, con sede en Ginebra, que gestiona activos por valor de 8.250 millones de USD (convertidos), ampliando así su cartera de clientes UHNW.

Alcance del Informe del Mercado Inmobiliario Residencial de Lujo de Suiza

El inmobiliario residencial de lujo hace referencia a propiedades diseñadas exclusivamente para uso residencial humano que ofrecen encanto y vida de alto nivel con comodidades de primera calidad. El informe abarca un análisis de antecedentes completo del Mercado Inmobiliario Residencial de Lujo de Suiza, que incluye la evaluación de la economía y la contribución de los sectores a la misma, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, así como el impacto de la COVID-19.

El mercado inmobiliario residencial de lujo de Suiza está segmentado por tipo (villas y casas unifamiliares y apartamentos y condominios) y por ciudad (Berna, Zúrich, Ginebra, Basilea, Ginebra, Lausana y otras ciudades). El informe ofrece los tamaños de mercado y las previsiones para el Mercado Inmobiliario Residencial de Lujo de Suiza en valor (USD) para todos los segmentos anteriores.

| Apartamentos y Condominios |

| Villas y Casas Unifamiliares |

| Ventas |

| Alquiler |

| Primario (Obra Nueva) |

| Secundario (Reventa) |

| Zúrich |

| Ginebra |

| Basilea |

| Berna |

| Zug |

| Otras Ciudades |

| Por Tipo de Propiedad | Apartamentos y Condominios |

| Villas y Casas Unifamiliares | |

| Por Modelo de Negocio | Ventas |

| Alquiler | |

| Por Modalidad de Venta | Primario (Obra Nueva) |

| Secundario (Reventa) | |

| Por Ciudad | Zúrich |

| Ginebra | |

| Basilea | |

| Berna | |

| Zug | |

| Otras Ciudades |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado inmobiliario residencial de lujo de Suiza?

El mercado está valorado en 7.260 millones de USD en 2026 y se proyecta que alcance los 10.780 millones de USD en 2031.

¿Qué tipo de propiedad lidera el mercado?

Los apartamentos y condominios concentran el 55,62% de la cuota y crecen a una CAGR del 8,61% hasta 2031.

¿Por qué los alquileres de lujo se están expandiendo tan rápidamente?

Los inquilinos adinerados prefieren cada vez más la flexibilidad, lo que impulsa al segmento de alquiler a avanzar a una CAGR del 9,28%.

¿Qué ciudad suiza registra el crecimiento más rápido en propiedades de lujo?

Zug lidera con una CAGR del 9,52% gracias a su régimen fiscal favorable y su ecosistema amigable con las criptomonedas.

¿Cómo influyen las normas de la Lex Koller en los compradores extranjeros?

Restringen las adquisiciones de no residentes fuera de las zonas turísticas, añadiendo complejidad jurídica y reduciendo el crecimiento potencial de la demanda.

¿Qué tendencias tecnológicas están redefiniendo el mercado?

Las plataformas inmobiliarias tokenizadas, la integración de tecnología de bienestar y el diseño orientado a criterios ESG están creando nuevos formatos de inversión y de producto.

Última actualización de la página el: