Tamaño y Participación del Mercado de Bienes Raíces Comerciales del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

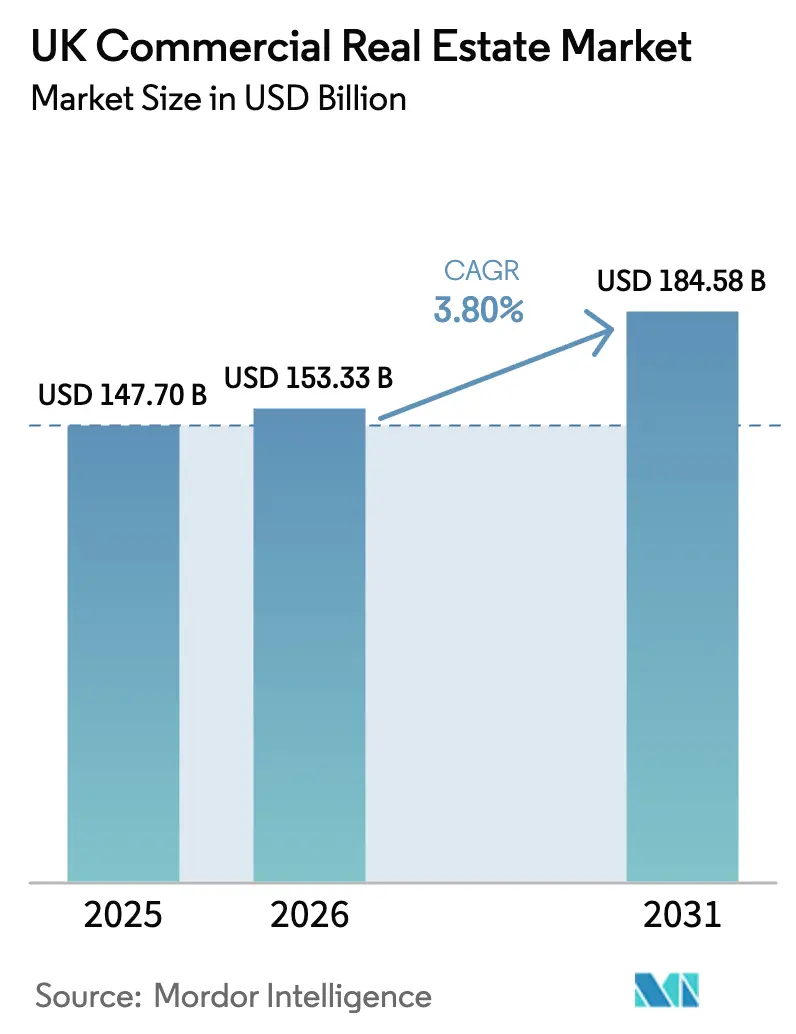

| Tamaño del mercado en el año base (2025) | 147.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 153.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 184.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.80% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes Raíces Comerciales del Reino Unido por Mordor Intelligence

El tamaño del mercado de bienes raíces comerciales del Reino Unido asciende a USD 153.330 millones en 2026 y se proyecta que alcance USD 184.580 millones en 2031, lo que refleja una CAGR del 3,8%. Los inversores están pivotando hacia centros de datos, campus de ciencias de la vida y logística de última milla, con el objetivo de obtener flujos de caja más resilientes bajo marcos de política de apoyo. La Oficina de Responsabilidad Presupuestaria proyecta que los precios de las propiedades comerciales subirán un 11,1% en 2025, descenderán un 1,9% en 2026 y se recuperarán un 1,8% en 2027, lo que señala que el mínimo de valoración tras el shock de tipos de 2022 probablemente ha quedado atrás. La designación de los centros de datos como Infraestructura Nacional Crítica y la creación de Zonas de Crecimiento de Inteligencia Artificial están remodelando el despliegue de capital y la estrategia de suelo para las grandes plataformas. Los puertos francos y las zonas de inversión alineadas están canalizando nueva inversión extranjera directa hacia corredores industriales, al tiempo que aceleran la actividad de prearrendamiento en emplazamientos estratégicos.[1]https://www.gov.uk/government/organisations/department-for-science-innovation-and-technology

Conclusiones Clave del Informe

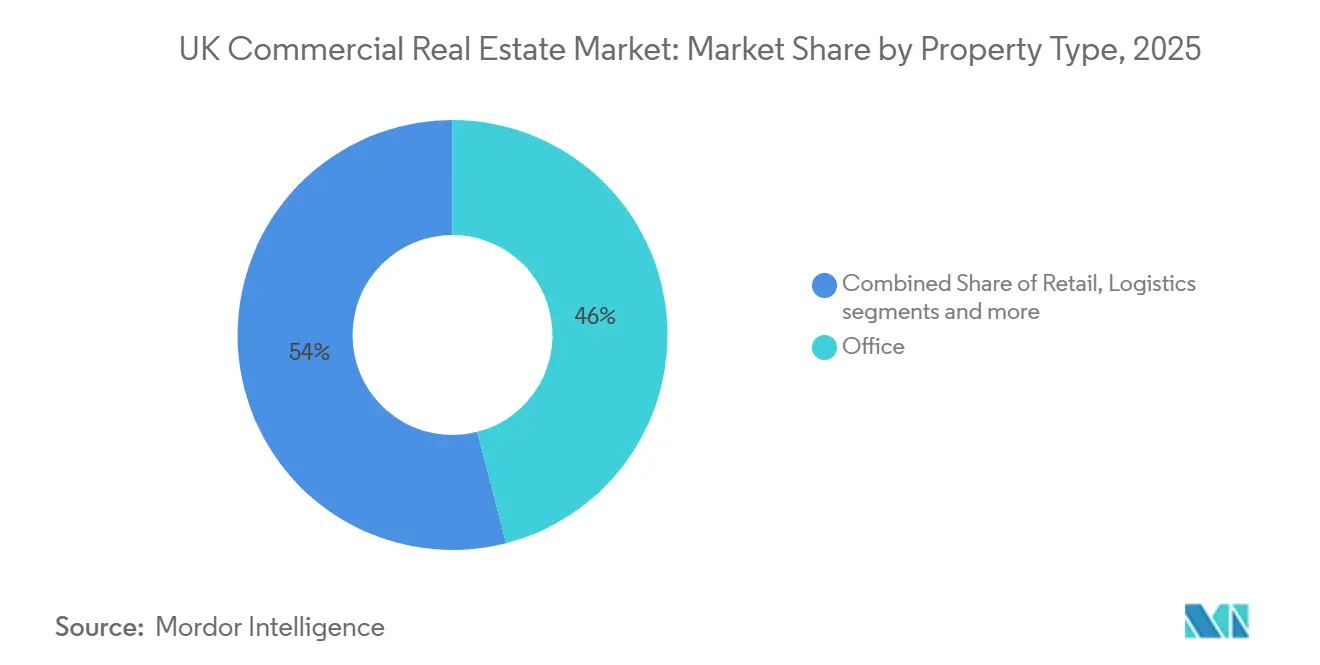

- Por tipo de propiedad, las oficinas lideraron con una participación de ingresos del 46% en 2025, mientras que se prevé que la logística se expanda a una CAGR del 4,55% hasta 2031.

- Por modelo de negocio, las ventas representaron el 66% en 2025, mientras que se proyecta que el segmento de alquiler crezca a una CAGR del 4,66% hasta 2031.

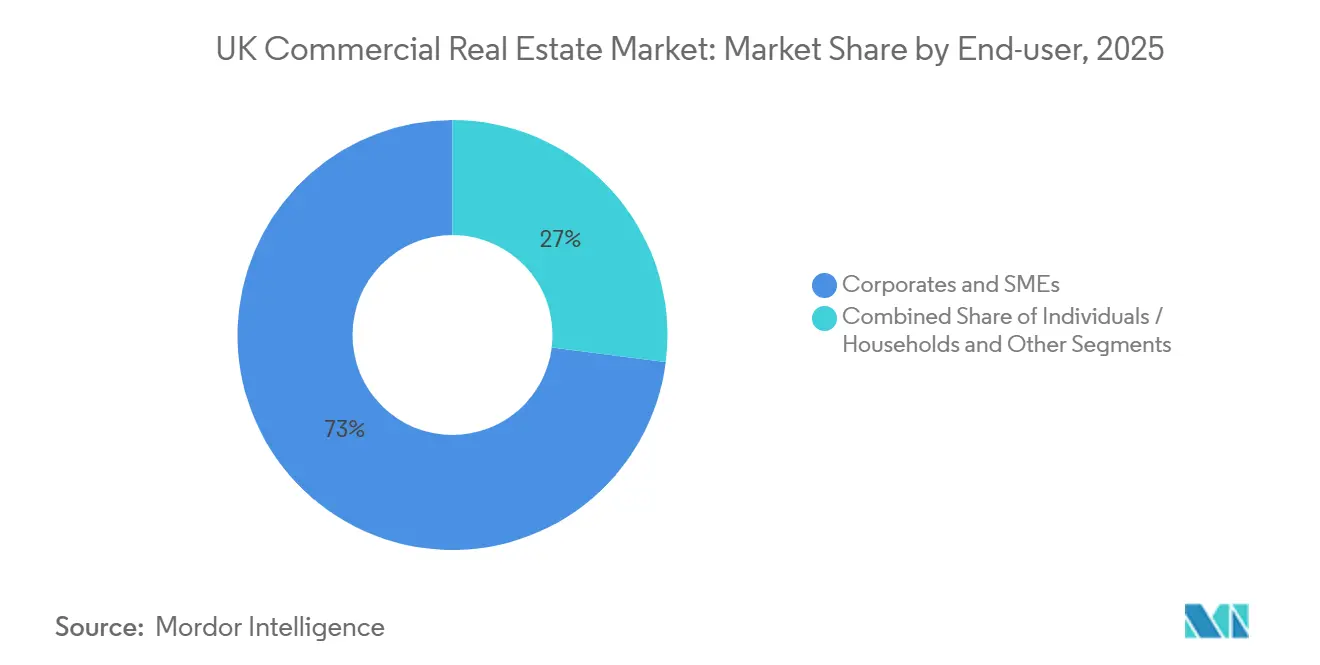

- Por usuario final, las corporaciones y las pymes representaron el 73% en 2025, mientras que se espera que el segmento de particulares y hogares crezca a una CAGR del 4,22% hasta 2031.

- Por región, Inglaterra mantuvo una participación del 77,33% en 2025, mientras que Escocia registrará una CAGR del 4,66% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bienes Raíces Comerciales del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Crecimiento de los Bienes Raíces de Ciencias de la Vida y Centros de Datos Habilitado por Subvenciones Gubernamentales | +1.2% | Inglaterra (Arco Oxford-Cambridge, Culham AIGZ), Sur/Norte de Gales, Noreste de Inglaterra | Largo plazo (≥ 4 años) |

| Aceleración de la Demanda de Almacenes para Comercio Electrónico en todo el Reino Unido | +0.9% | Inglaterra (Sureste, Midlands), Escocia (Cinturón Central), Gales (Corredor M4) | Mediano plazo (2-4 años) |

| Puertos Francos y Amplias Zonas de Incentivos Fiscales que Catalizan la Inversión en Bienes Raíces Industriales | +0.8% | Humber, Thames, Solent, Región Metropolitana de Liverpool, Aeropuerto de East Midlands, Teesside, Freeport East, Plymouth, Celtic Freeport, Inverness y Cromarty Firth | Mediano plazo (2-4 años) |

| Creciente Apetito de los Inversores Institucionales por Carteras de Construcción para Alquiler ante la Grave Escasez de Vivienda | +0.7% | Londres, Mánchester, Birmingham, Edimburgo | Mediano plazo (2-4 años) |

| Migración hacia la Calidad en Oficinas de Categoría A con Certificación ESG a Nivel Nacional | +0.6% | Londres (City, West End), Mánchester, Edimburgo, Glasgow | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento de los Bienes Raíces de Ciencias de la Vida y Centros de Datos Habilitado por Subvenciones Gubernamentales

La designación gubernamental de los centros de datos como Infraestructura Nacional Crítica y las Zonas de Crecimiento de Inteligencia Artificial tienen como objetivo triplicar la capacidad habilitada para inteligencia artificial de 2 GW a 6 GW para 2030. Vantage Data Centers se comprometió con GBP 12.000 millones en 2025, equivalentes a USD 15.200 millones en términos de 2025, con creación de empleo planificada a gran escala. SEGRO y Pure Data Centres formaron una empresa conjunta al 50:50 para construir una instalación de 56 MW en el oeste de Londres con una inversión bruta de capital cercana a GBP 1.000 millones, o USD 1.270 millones en términos de 2025, con un rendimiento neto sin apalancamiento objetivo del 9% al 10%. El Operador Nacional del Sistema Energético señaló 381,5 GW de capacidad de red lista para construir, y Ofgem estableció un paquete de reforma de conexiones para acortar los plazos de los proyectos que incluyen centros de datos. Estas medidas atraen capital hacia suelo industrial con abundante energía, donde los desarrollos de ciencias de la vida y centros de datos compiten ahora por los mismos emplazamientos en el mercado de bienes raíces comerciales del Reino Unido.[2]https://www.savills.co.uk/

Aceleración de la Demanda de Almacenes para Comercio Electrónico en todo el Reino Unido

La tasa de desocupación logística aumentó del 3,3% a finales de 2022 al 7,2% en el tercer trimestre de 2024, mientras que las previsiones de crecimiento de los alquileres se moderaron al 5,5% en 2024 y al 3,7% en 2025. Los inicios de construcción han caído un 69% desde los máximos recientes, lo que está restringiendo la oferta futura y apoyando la resiliencia de los rendimientos prime. El capital institucional está priorizando los esquemas de prearrendamiento y construcción a medida para las principales plataformas de comercio electrónico, lo que comprime los rendimientos de los activos de Categoría A. Los propietarios están modernizando sus instalaciones con energía solar in situ y carga para vehículos eléctricos para cumplir con los estándares de los ocupantes y asegurar plazos más largos. Estas condiciones respaldan una trayectoria duradera de crecimiento de los alquileres en ubicaciones prime a medida que el stock más antiguo enfrenta una obsolescencia más rápida en el mercado de bienes raíces comerciales del Reino Unido.

Puertos Francos y Amplias Zonas de Incentivos Fiscales que Catalizan la Inversión en Bienes Raíces Industriales

Los diez puertos francos del Reino Unido han atraído GBP 6.400 millones en inversión privada, equivalentes a USD 8.130 millones en términos de 2025, con el 89% clasificado como inversión extranjera directa. El Parlamento amplió el período principal de desgravación fiscal de cinco a diez años, lo que mejora la suscripción para nuevas plataformas y grandes prearrendamientos. A junio de 2025, el 72% de los proyectos en zonas fiscales de puertos francos habían obtenido permiso de planificación, con la energía limpia liderando el despliegue de capital. El Acelerador de Emplazamientos Estratégicos de GBP 600 millones, o USD 762 millones en términos de 2025, está desbloqueando suelo industrial a través de subvenciones de saneamiento que reducen el riesgo de la coinversión privada. Estos incentivos están creando una cartera visible de prearrendamientos en torno a puertos, energía y fabricación avanzada dentro del mercado de bienes raíces comerciales del Reino Unido.[3]https://www.local.gov.uk/

Migración hacia la Calidad en Oficinas de Categoría A con Certificación ESG a Nivel Nacional

Las Normas Mínimas de Eficiencia Energética exigen que todas las propiedades comerciales alcancen la calificación EPC C antes del 1 de abril de 2027, y la calificación EPC B antes del 1 de abril de 2030, con sanciones por incumplimiento propuestas para aumentar y períodos de gracia reducidos. Muchos activos se encuentran por debajo de la Banda C, y los costes estimados de mejora oscilan frecuentemente entre GBP 15.000 y GBP 80.000 por propiedad, o entre USD 19.050 y USD 101.600 en términos de 2025, lo que crea una ventaja clara para los edificios más nuevos o completamente reformados (los valores en GBP se muestran primero, los valores en USD entre corchetes). Los rendimientos de las oficinas prime de Londres se estabilizaron en el 4,00% a finales de junio de 2025, mientras que los activos secundarios más débiles continuaron rezagados. La proporción de empresas que exigen presencia completa en las instalaciones aumentó al 48% en 2025, lo que añade presión para asegurar espacio de Categoría A en los distritos principales. En conjunto, los plazos de cumplimiento y las políticas de lugar de trabajo están concentrando la demanda en los activos de mejor calidad dentro del mercado de bienes raíces comerciales del Reino Unido.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación de Materiales de Construcción y Escasez de Mano de Obra Tras el Brexit | -0.5% | Nacional, particularmente aguda en Londres y el Sureste de Inglaterra | Corto plazo (≤ 2 años) |

| Endurecimiento de los Ratios de Préstamo sobre Valor ante la Volatilidad de los Rendimientos de los Bonos del Estado | -0.4% | Nacional, con Londres y el Sureste más sensibles a las condiciones de financiación | Corto plazo (≤ 2 años) |

| Racionalización Persistente del Espacio Comercial Minorista en Ciudades Secundarias | -0.3% | Ciudades y municipios secundarios en toda Inglaterra, Gales y Escocia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inflación de Materiales de Construcción y Escasez de Mano de Obra Tras el Brexit

Las ventas de hormigón premezclado en Gran Bretaña cayeron un 4,3% del primer trimestre de 2025 al segundo trimestre de 2025, y descendieron un 7,1% interanual en el primer trimestre de 2025. El déficit comercial de materiales de construcción se amplió un 1,8% en 2024 hasta GBP 14.410 millones, lo que equivale a USD 17.100 millones en términos de 2024. Se prevé que el sector necesite 251.500 trabajadores adicionales para 2028, es decir, más de 50.000 por año, lo que subraya la profundidad de la brecha de competencias. Las previsiones de inflación de precios de licitación de Mace apuntan a una escalada del 3,5% para los bienes raíces nacionales en 2025 y del 3,0% en 2026, con la infraestructura nacional al 4,0% en ambos años. Los promotores están respondiendo con métodos modulares y enfoques de diseño para la fabricación para controlar la exposición a la mano de obra in situ en el mercado de bienes raíces comerciales del Reino Unido.

Endurecimiento de los Ratios de Préstamo sobre Valor ante la Volatilidad de los Rendimientos de los Bonos del Estado

Los rendimientos de los bonos del Estado a treinta años se dispararon al 5,75% a principios de septiembre de 2025, lo que endureció la suscripción y amplió los diferenciales de deuda en las adquisiciones. Las transacciones de bienes raíces comerciales totalizaron GBP 7.000 millones en el tercer trimestre de 2025, o USD 8.890 millones en términos de 2025, casi un 50% por debajo de la media trimestral de los últimos diez años. La Oficina de Responsabilidad Presupuestaria espera una caída del 5,2% en las transacciones de propiedades comerciales en 2025, con una mejora del 1,5% en 2026. Los indicadores de la encuesta del Banco de Inglaterra muestran que la proporción de empresas que citan el coste de la financiación como una restricción importante cayó del 46% en enero de 2024 al 38% en enero de 2025. A medida que las curvas de bonos del Estado se aplanen hacia 2026, el mercado de bienes raíces comerciales del Reino Unido debería ver diferenciales entre oferta y demanda más estrechos y una mayor rotación de carteras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: La Logística Impulsa el Crecimiento Mientras las Oficinas Mantienen la Mayor Participación

Las oficinas mantuvieron el 46% de la participación del mercado de bienes raíces comerciales del Reino Unido en 2025, lo que refleja la profundidad de los distritos principales de Londres y la propiedad institucional de larga data. Se prevé que la logística crezca a una CAGR del 4,55% durante 2026 a 2031 a medida que la demanda del comercio electrónico se encuentra con una cartera restringida tras una caída del 69% en los inicios desde los máximos recientes. Los rendimientos prime de los activos industriales de primer nivel en Londres se han mantenido por debajo del 5% a medida que persiste la competencia por el espacio de Categoría A. El comercio minorista sigue bajo presión en las ciudades secundarias, mientras que las ubicaciones prime en el centro de las ciudades de Escocia muestran una vacancia casi nula, lo que ilustra la división entre las calles de destino y las calles comerciales en dificultades. El mercado de bienes raíces comerciales del Reino Unido está, por tanto, reorientándose hacia la logística de alta calidad y las alternativas de misión crítica.

Comparar la logística con la tasa de crecimiento general muestra que este segmento contribuye con una parte significativa del valor incremental a pesar de una base más pequeña, lo que respalda una estrategia de asignación específica. Se proyecta que el tamaño del mercado de bienes raíces comerciales del Reino Unido para la logística se expanda en línea con la perspectiva de CAGR del 4,55% hasta 2031 a medida que los promotores comprometen capital en esquemas de prearrendamiento. Los resultados de las oficinas se están bifurcando, con el espacio de Categoría A viendo alquileres más firmes mientras que el stock más antiguo enfrenta costes de mejora para cumplir con los umbrales de EPC. Los activos hoteleros y de hospitalidad del Reino Unido registraron un progreso constante en 2025 con crecimiento de valor e ingresos en carteras seleccionadas. Los activos de centros de datos y ciencias de la vida compiten por emplazamientos adyacentes a la red eléctrica, lo que refuerza las alternativas como un pilar importante del crecimiento en el mercado de bienes raíces comerciales del Reino Unido.

Por Modelo de Negocio: El Segmento de Alquiler Supera a las Ventas ante las Entradas de Capital Institucional

Las ventas representaron el 66% de la actividad en 2025, en consonancia con las preferencias de propiedad en balance a largo plazo en el Reino Unido. Se proyecta que el segmento de alquiler crezca a una CAGR del 4,66% de 2026 a 2031, impulsado por la adopción de la construcción para alquiler y las plataformas de cartera que monetizan los arrendamientos indexados a la inflación. Los propietarios de activos logísticos reportaron un fuerte crecimiento de los ingresos por alquiler en términos comparables y aumentos considerables en las revisiones y renovaciones de alquileres en el primer semestre de 2025, lo que subraya el poder de fijación de precios en las ubicaciones principales. El mercado de bienes raíces comerciales del Reino Unido está favoreciendo los flujos de caja respaldados por alquileres en logística y residencial a medida que los costes de financiación se normalizan.

La actividad de ventas se ha visto limitada por la volatilidad de los rendimientos de los bonos del Estado, que amplió los costes de la deuda y redujo los volúmenes de transacciones en 2025. La Oficina de Responsabilidad Presupuestaria espera una modesta recuperación de las transacciones durante 2026, lo que debería respaldar una recuperación gradual en las ejecuciones de ventas. Los vehículos orientados al impacto han comprometido nuevos fondos para la entrega de viviendas en el Reino Unido, lo que puede añadir cartera para las plataformas de alquiler con el tiempo. Se prevé que el tamaño del mercado de bienes raíces comerciales del Reino Unido vinculado a los ingresos por alquiler crezca a medida que las carteras escalen y se amplíen las opciones de titulización. Los propietarios de carteras continúan favoreciendo períodos de ruptura más cortos con alquileres base más altos para equilibrar la flexibilidad y la durabilidad de los ingresos.

Por Usuario Final: Las Corporaciones Dominan pero el Segmento de Hogares Gana Impulso

Las corporaciones y las pymes representaron el 73% de la demanda de usuarios finales en 2025, lo que refleja su participación en la ocupación de oficinas, logística y comercio minorista prime. Se prevé que el segmento de particulares y hogares crezca a una CAGR del 4,22%, respaldado por la persistente inflación de los alquileres y la actividad de construcción para alquiler en ciudades regionales con rendimientos superiores al 5%. Los propietarios del sector público están acelerando las decisiones de reforma o desinversión antes de los plazos de EPC para evitar sanciones y costes de mejora. Los bienes raíces vinculados a la atención sanitaria han atraído capital entrante con plazos de arrendamiento de varias décadas y alquileres indexados a la inflación.

El comportamiento de arrendamiento corporativo se está normalizando con más empresas que exigen presencia completa in situ en 2025, lo que restringe la disponibilidad de espacio de Categoría A en los submercados principales. La creciente contribución de los hogares es una función de los déficits de oferta y los objetivos de política que superan las tasas de finalización, lo que debería sostener la demanda de plataformas de alquiler institucional. Las transacciones de atención sanitaria en 2025 señalaron flujos de ingresos duraderos respaldados por arrendamientos largos y derivaciones públicas. La industria de bienes raíces comerciales del Reino Unido está evolucionando hacia una combinación que integra la demanda corporativa con una exposición residencial de alquiler a escala en las regiones urbanas.

Análisis Geográfico

Inglaterra es la mayor geografía con una participación del 77,33% en 2025, anclada por el profundo mercado de oficinas de Londres y el corredor logístico del Sureste. Los rendimientos de las oficinas prime en Londres se estabilizaron en torno al 4,00% a mediados de 2025, ayudados por la migración de los inquilinos hacia la calidad y una visión más clara sobre las obligaciones de mejora. La demanda logística se mantiene estable a pesar de una desaceleración en los inicios especulativos, y los promotores se están centrando en los prearrendamientos y los emplazamientos con capacidad energética. El mercado de bienes raíces comerciales del Reino Unido continúa priorizando la energía, el transporte y la certeza de planificación en torno al Gran Londres y el Sureste.

Escocia es la región de más rápido crecimiento, proyectada a una CAGR del 4,66% para 2026 a 2031, respaldada por la transición energética y los proyectos de puertos francos que anclan la demanda de ocupantes a largo plazo. Las calles comerciales prime en Edimburgo muestran una vacancia muy baja y rendimientos estables o en alza, lo que respalda la actividad de reforma y la previsibilidad de los flujos de caja. El Puerto Franco de Inverness y Cromarty Firth ha asegurado compromisos de fabricación importantes que impulsarán la actividad logística y de proveedores adyacente. El mercado de bienes raíces comerciales del Reino Unido en Escocia se beneficia de insumos de desarrollo más asequibles y señales de política específicas en comparación con los corredores del sur saturados.

Gales e Irlanda del Norte representan participaciones más pequeñas, pero están posicionadas para capturar el desbordamiento a medida que las zonas de inteligencia artificial y las cadenas de suministro escalan. Gales se está preparando para aprovechar los beneficios de las Zonas de Crecimiento de Inteligencia Artificial, mientras que Irlanda del Norte figura en las carteras de atención sanitaria transfronteriza adquiridas por inversores entrantes. Los puertos francos y las zonas de inversión en todo el Reino Unido han asegurado la planificación para la mayoría de los proyectos en zonas fiscales, lo que respalda la financiación anticipada en los corredores industriales. Estas dinámicas apuntan a una participación geográfica más amplia en el mercado de bienes raíces comerciales del Reino Unido a medida que los anclajes de política se consolidan y el acceso a la energía restringe la selección de emplazamientos.

Panorama Competitivo

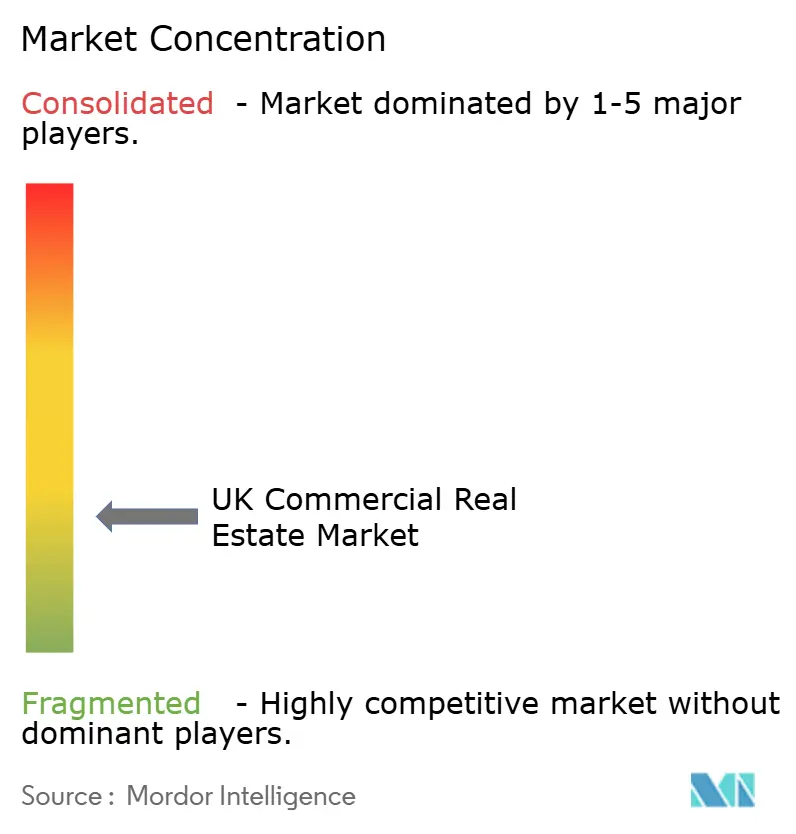

El mercado de bienes raíces comerciales del Reino Unido sigue siendo fragmentado, sin que ningún propietario individual supere una participación de un solo dígito bajo, aunque la consolidación está avanzando entre los vehículos cotizados y las plataformas privadas. La fusión de 2025 entre Picton Property Income y Tritax Big Box reflejó un impulso hacia la escala y los balances diversificados. Las plataformas con menores costes de financiación están competitivamente posicionadas para gestionar las mejoras de las Normas Mínimas de Eficiencia Energética, financiar el desarrollo cerca de los nodos de energía y asegurar grandes prearrendamientos.

Los movimientos estratégicos en 2025 se concentraron en la adyacencia a centros de datos, el crecimiento de los alquileres logísticos y reformas selectivas de oficinas que puedan alcanzar la calificación EPC B antes de 2030. La empresa conjunta al 50:50 de SEGRO con Pure Data Centres para construir una instalación de 56 MW en el oeste de Londres con alrededor de GBP 1.000 millones de capital bruto, o USD 1.270 millones en términos de 2025, tenía como objetivo un rendimiento neto sin apalancamiento del 9% al 10% y un prearrendamiento con un hiperescalador. Derwent London reequilibró su estructura de capital con desinversiones de activos y nueva deuda sin garantía mientras secuenciaba importantes reformas en las principales direcciones del West End. Los inversores de crédito especializados aumentaron su exposición a través de préstamos sénior a tipo variable garantizados por carteras hoteleras con rendimientos corrientes de dos dígitos.

Los inversores entrantes también se expandieron en 2025. CareTrust REIT adquirió Care REIT plc por USD 840,5 millones, añadiendo 132 residencias de cuidado con un plazo de arrendamiento restante promedio ponderado de 20,2 años y USD 68,6 millones de renta anualizada. Vantage Data Centers anunció GBP 12.000 millones de compromisos en el Reino Unido, equivalentes a USD 15.200 millones en términos de 2025, alineados con los objetivos de capacidad de inteligencia artificial. Los grandes asesores y propietarios están pilotando herramientas de inteligencia artificial para agilizar las tareas de planificación, como las evaluaciones de Ganancia Neta de Biodiversidad, lo que puede reducir costes y comprimir los caminos críticos.

Líderes de la Industria de Bienes Raíces Comerciales del Reino Unido

Land Securities Group PLC

Segro PLC

British Land Company PLC

Tritax Big Box REIT plc

LondonMetric Property plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La cartera hotelera del Reino Unido de Covivio aumentó sus ingresos un 9,6% en términos comparables y vio cómo los rendimientos pasaron del 5,3% en 2024 al 5,5% en el primer semestre de 2025, con el RevPAR subiendo un 2,5% interanual a finales de mayo.

- Junio de 2025: Real Estate Credit Investments reportó un beneficio neto para el ejercicio fiscal 2025 de GBP 22,8 millones, equivalentes a USD 29,0 millones, y activos totales de GBP 391,7 millones, equivalentes a USD 497,5 millones, reinvirtiendo en préstamos sénior a tipo variable con rendimientos corrientes superiores al 12%.

- Abril de 2025: SEGRO firmó una nueva línea de crédito renovable de EUR 1.600 millones con un plazo inicial de cinco años, equivalente a USD 1.730 millones en términos de 2025, para respaldar la expansión y las inversiones en centros de datos.

- Febrero de 2025: Derwent London firmó una línea de préstamo sin garantía de GBP 115 millones, equivalente a USD 146,1 millones en términos de 2025, y gestionó los vencimientos próximos mientras planificaba el gasto de capital a escala en USD para 2025 en adelante.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado inmobiliario comercial (CRE) del Reino Unido como el valor bruto generado cada año por la venta o el arrendamiento de activos construidos generadores de ingresos, oficinas, instalaciones minoristas, instalaciones logísticas e industriales, establecimientos de hostelería y otras propiedades especializadas, situados dentro del territorio del Reino Unido y expresados en dólares estadounidenses constantes de 2024. Tratamos las mejoras de capital al stock existente como parte del valor del activo una vez entregadas.

Exclusión del alcance: Las viviendas residenciales puras, las operaciones de suelo sin urbanizar y los servicios de corretaje o gestión de instalaciones basados en honorarios quedan fuera de esta estimación.

Descripción general de la segmentación

- Por Tipo de Propiedad

- Oficinas

- Comercio Minorista

- Logística

- Otros (bienes raíces industriales, bienes raíces de hospitalidad, etc.)

- Por Usuario Final

- Particulares / Hogares

- Corporaciones y Pymes

- Otros

- Por Región

- Inglaterra

- Gales

- Escocia

- Irlanda del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Validamos los hallazgos documentales mediante conversaciones estructuradas con gestores de activos, directores financieros de REIT, promotores regionales, tasadores y operadores de prop-tech en Inglaterra, Escocia, Gales e Irlanda del Norte. Estas interacciones aclaran áreas grises como la duración típica de los contratos de arrendamiento, las primas de rentabilidad de los inmuebles de grado A, la inflación de los costes de rehabilitación y los focos de demanda emergentes, lo que nos permite ajustar con precisión los impulsores del modelo.

Investigación documental

Los analistas de Mordor mapean primero la base de activos nacional a través de fuentes públicas de primer nivel, como las tablas de producción de construcción de la Office for National Statistics, los datos de precios pagados del HM Land Registry, los ingresos por impuesto de actos jurídicos documentados de HMRC y la serie de préstamos sobre inmuebles comerciales del Bank of England. Los indicadores de tendencia se complementan con organismos sectoriales, informes de la British Property Federation sobre flujos de inversión, auditorías de vacantes de la UK Warehousing Association, encuestas de sentimiento del Royal Institution of Chartered Surveyors y presentaciones de proyectos en el Planning Portal. Los archivos de empresas extraídos de D&B Hoovers, los flujos de noticias de Dow Jones Factiva y los análisis de patentes de Questel sobre tecnología de edificios inteligentes aportan información a nivel empresarial que perfecciona las divisiones sectoriales. Las fuentes citadas son ilustrativas, no exhaustivas; numerosos conjuntos de datos adicionales sustentan nuestro trabajo documental.

Dimensionamiento del mercado y previsiones

La línea de base del mercado se ancla mediante un flujo descendente. Reconstruimos el valor bruto de los activos superponiendo los volúmenes de inversión anuales sobre los índices de valor de capital de MSCI/ONS, ajustando por rotación de stock y obsolescencia. Algunas verificaciones ascendentes selectivas —consolidaciones de carteras de arrendadores cotizados multiplicadas por factores de valor razonable— comprueban los totales antes de los ajustes. Las variables clave incluyen las rentabilidades netas iniciales, las tasas de vacantes prime, la inflación de los costes de construcción, la penetración del comercio electrónico y el PIB real. Una regresión multivariante con corrección de errores ARIMA proyecta cada impulsor, mientras que el análisis de escenarios evalúa el potencial alcista derivado de las rehabilitaciones aceleradas de EPC. Las lagunas en los datos granulares de stock se cubren con matrices de vacantes y rentabilidades específicas por región, derivadas de las respuestas a las encuestas.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión entre pares de analistas en dos etapas, seguida de una aprobación por parte de un responsable senior que señala anomalías frente a índices independientes y referencias de prestamistas. Los modelos se actualizan anualmente; las actualizaciones intermedias se activan cuando eventos materiales modifican algún impulsor clave. Antes de la entrega, un analista vuelve a ejecutar los cálculos para que los clientes reciban siempre la visión calibrada más reciente.

Por qué la línea de base del mercado inmobiliario comercial del Reino Unido de Mordor ofrece claridad lista para la toma de decisiones

Las estimaciones publicadas difieren porque las empresas mezclan clases de propiedades, aplican supuestos de rentabilidad distintos o congelan los modelos durante años mientras los tipos de cambio y la inflación avanzan. Al delimitar estrictamente los activos generadores de ingresos, indexar los valores a dólares constantes de 2024 y actualizar cada año, Mordor Intelligence minimiza esas distorsiones.

Los principales factores de divergencia incluyen: algunos editores incorporan grandes proyectos de conversión residencial al CRE, otros elevan los volúmenes brutos de transacciones sin ajustar por inventario no vendido, y varios se basan en muestras parciales de REIT en lugar de métricas de toda la economía. Nuestra disciplina en cuanto al alcance, la cadencia de actualización anual y las pruebas de doble vía (descendente corroborada por ascendente selectiva) mantiene nuestras cifras equilibradas y reproducibles.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 148.80 B (2025) | Mordor Intelligence | - |

| USD 255.00 B (2024) | Global Consultancy A | Incluye conversiones residenciales; utiliza GBP nominal sin deflactor de moneda constante |

| USD 295.00 B (2023) | Industry Association B | Eleva los volúmenes de transacciones a valor; contabiliza los inmuebles corporativos ocupados por sus propietarios |

| USD 219.80 B (2023) | Trade Journal C | Extrapola a nivel nacional a partir de archivos limitados de REIT; amplio descuento por vacantes |

Estas comparaciones muestran que, mientras otros oscilan con mayor amplitud, la selección disciplinada de alcance y las variables actualizadas anualmente de Mordor producen una línea de base transparente y trazable en la que los gestores pueden confiar para sus decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas para 2031 del mercado de bienes raíces comerciales del Reino Unido?

El tamaño del mercado de bienes raíces comerciales del Reino Unido es de USD 153.330 millones en 2026 y se proyecta que alcance USD 184.580 millones en 2031 a una CAGR del 3,8%.

¿Qué tipo de propiedad crece más rápido en el mercado de bienes raíces comerciales del Reino Unido?

Se prevé que la logística se expanda a una CAGR del 4,55% de 2026 a 2031 a medida que la demanda del comercio electrónico se encuentra con una cartera restringida y los modelos de desarrollo de prearrendamiento se fortalecen.

¿Cómo afectan las iniciativas de política al mercado de bienes raíces comerciales del Reino Unido en 2026?

Las designaciones de centros de datos, las Zonas de Crecimiento de Inteligencia Artificial y los puertos francos están desbloqueando la inversión, acelerando las conexiones a la red eléctrica y apoyando los prearrendamientos en los segmentos industriales y alternativos.

¿Qué región lidera y cuál crece más rápido en el mercado de bienes raíces comerciales del Reino Unido?

Inglaterra lidera con una participación del 77,33% en 2025, mientras que se proyecta que Escocia crezca más rápido a una CAGR del 4,66% hasta 2031 basándose en la transición energética y la actividad de los puertos francos.

¿Cómo están influyendo las condiciones de financiación en las transacciones del mercado de bienes raíces comerciales del Reino Unido?

La volatilidad de los bonos del Estado a treinta años elevó los costes de la deuda, lo que redujo los volúmenes de 2025, pero los pronósticos indican una modesta recuperación en 2026 a medida que las curvas de rendimiento se estabilicen.

¿Qué tipos de activos están atrayendo más capital en el mercado de bienes raíces comerciales del Reino Unido?

Los centros de datos, los campus de ciencias de la vida, la logística de última milla y las oficinas de alta calidad de Categoría A están atrayendo el mayor capital debido al apoyo de las políticas y la demanda resiliente de los ocupantes.

Última actualización de la página el: