Tamaño y Participación del Mercado de Bienes Raíces de Oficinas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

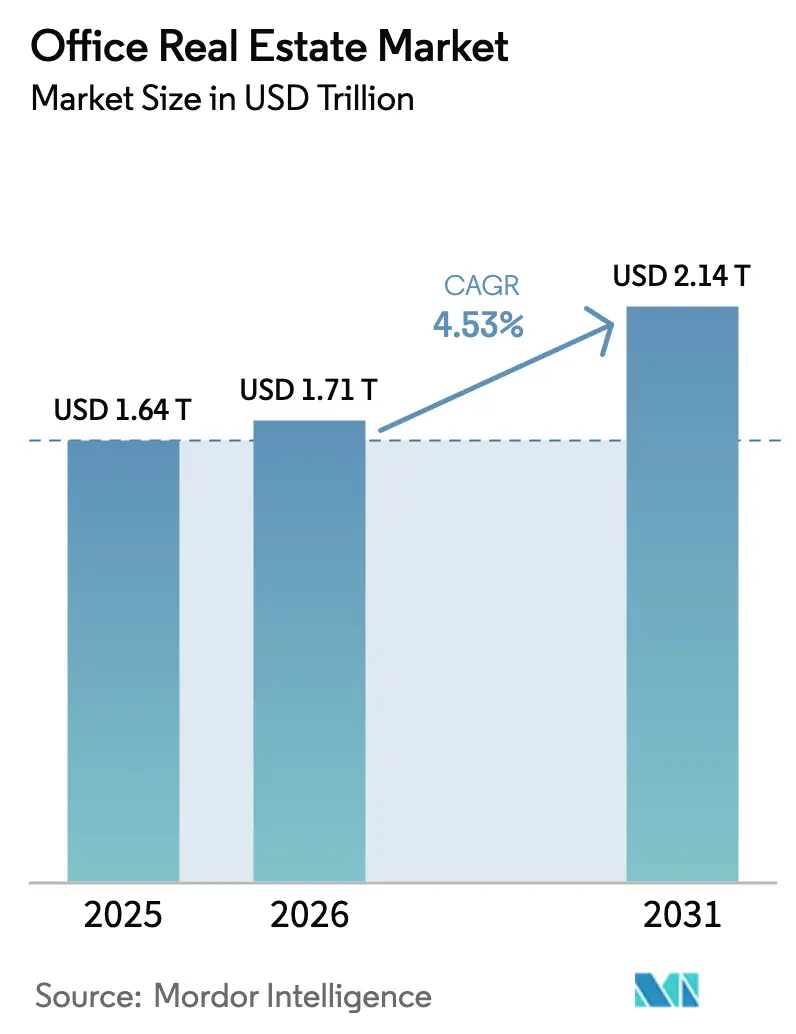

| Tamaño del Mercado (2026) | 1.71 Billones de dólares |

| Tamaño del Mercado (2031) | 2.14 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

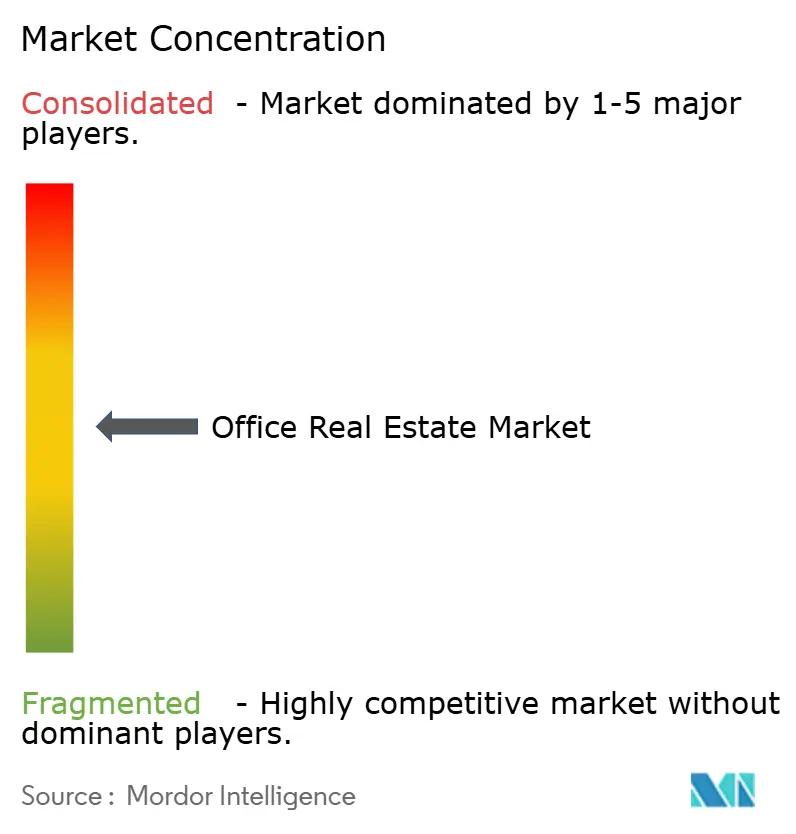

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes Raíces de Oficinas por Mordor Intelligence

Se espera que el tamaño del mercado de bienes raíces de oficinas aumente de 1,64 billones de USD en 2025 a 1,71 billones de USD en 2026 y alcance los 2,14 billones de USD en 2031, creciendo a una CAGR del 4,53% durante el período 2026-2031.

Una creciente brecha de rendimiento define el ciclo actual: las torres con certificación ESG ubicadas en corredores centrados en inteligencia artificial y en regiones con mandatos de sedes gubernamentales están atrayendo tanto capital como inquilinos, mientras que el inventario secundario enfrenta vacancia de dos dígitos y tensión en la refinanciación. Las políticas de regreso a la oficina han estabilizado la ocupación en días laborables en aproximadamente tres días por empleado; sin embargo, los ocupantes ahora exigen sistemas de aire más saludables, mejores servicios y credenciales ecológicas que satisfagan los requisitos de reporte de Alcance 3. Los inversores institucionales que redujeron el valor de sus carteras en 2023 están reingresando de forma selectiva, priorizando activos prime en ciudades de primer nivel donde las certificaciones LEED o BREEAM generan primas de alquiler y margen regulatorio. Un pipeline de construcción en mínimos históricos desde 2024 reduce aún más la vacancia prime, otorgando a los propietarios poder de fijación de precios por primera vez desde 2019. Al mismo tiempo, un muro de vencimientos de CMBS de 929.000 millones de USD hasta 2027 está empujando a los propietarios apalancados de torres de Clase B y C hacia ventas en situación de dificultad en lugar de reformas, profundizando la bifurcación.

Conclusiones Clave del Informe

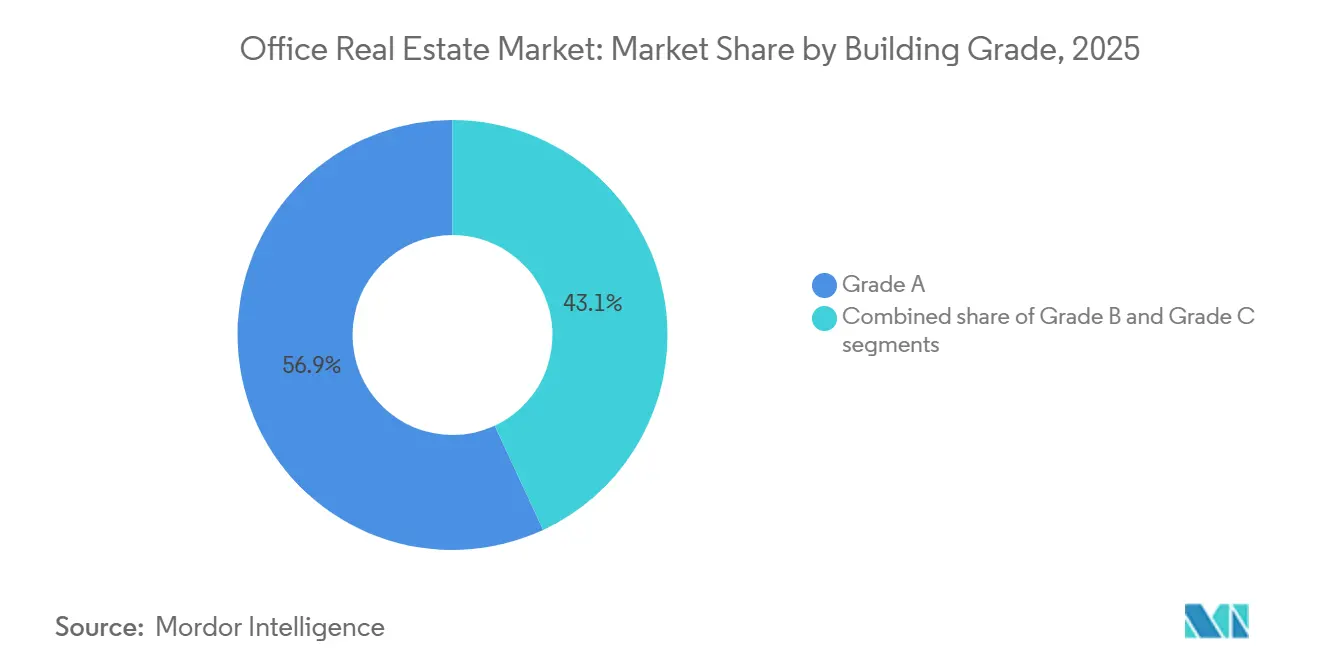

- Por categoría de edificio, las propiedades de Categoría A capturaron el 56,94% de la participación del mercado de bienes raíces de oficinas en 2025 y se proyecta que se expandirán a una CAGR del 5,27% hasta 2031.

- Por tipo de transacción, los alquileres representaron el 78,64% de la actividad de 2025, mientras que se prevé que las transacciones de venta registren una CAGR del 5,43% hasta 2031.

- Por uso final, los inquilinos de TI e ITES representaron el 25,14% de la demanda en 2025 y se espera que registren una CAGR del 5,54% hasta 2031.

- Por geografía, América del Norte concentró el 26,84% del mercado de bienes raíces de oficinas en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 5,95% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Bienes Raíces de Oficinas*

| Impulsores | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La búsqueda de calidad y los retornos obligatorios impulsan la demanda de activos prime con certificación ESG | +1.2% | Ciudades de primer nivel a nivel global en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| La construcción nueva en mínimos históricos reduce la vacancia prime | +0.9% | América del Norte y mercados clave de Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| La relajación de tasas y la revalorización atraen a las instituciones de vuelta a las oficinas prime | +0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Los corredores de inteligencia artificial y semiconductores impulsan el arrendamiento de grandes bloques | +0.7% | Silicon Valley, Austin, Phoenix, Bengaluru, Shenzhen | Largo plazo (≥ 4 años) |

| Los plazos de Alcance 3 aceleran las reformas ecológicas | +0.6% | Unión Europea, Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Los mandatos de sedes del CCG añaden demanda de activos emblemáticos en Oriente Medio | +0.5% | Riad, Dubái, Abu Dabi | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Búsqueda de Calidad y los Retornos Obligatorios Impulsan la Demanda de Activos Prime con Certificación ESG

Las políticas de presencia obligatoria en grandes bancos y firmas de servicios profesionales han orientado a los inquilinos hacia edificios que hacen que el desplazamiento valga la pena. La demanda se concentra en torres con certificaciones LEED v5, BREEAM v7 o WELL Health-Safety, que ahora generan primas de alquiler del 8-12% sobre sus pares no certificados en Nueva York, Londres y Singapur[1]Consejo de Construcción Ecológica de EE. UU., "LEED v5: Lo que necesita saber," usgbc.org. Los propietarios que compiten por capturar esta prima están invirtiendo entre 15 y 25 USD por pie cuadrado en sistemas HVAC avanzados, iluminación circadiana y acceso sin contacto para reducir el ausentismo y reforzar el valor de marca. La tendencia se alinea con las normas de reporte de Alcance 3 corporativo, convirtiendo el espacio ecológico en una herramienta de cumplimiento normativo más que en un beneficio adicional. Como resultado, la vacancia prime en submercados clave se sitúa por debajo del 10%, mientras que los activos secundarios y terciarios registran vacancias superiores al 20%, confirmando una división secular hacia la búsqueda de calidad.

La Construcción Nueva en Mínimos Históricos Reduce la Vacancia Prime

Las entregas de oficinas en Estados Unidos cayeron a 38 millones de pies cuadrados en 2024, el total más bajo desde 2009, debido a que los elevados costos de financiación y la incertidumbre en el arrendamiento detuvieron el inicio de obras[2]Oficina de Estadísticas Laborales, "Índice de Precios al Productor de Construcción No Residencial T3 2024," bls.gov. La escasez de oferta ha llevado la vacancia de Clase A por debajo del 8% en Hudson Yards de Manhattan, Mission Bay de San Francisco y Denny Triangle de Seattle, permitiendo a los propietarios asegurar incrementos de alquiler que superan la inflación. La escasez es más aguda para bloques contiguos de 50.000 pies cuadrados o más, espacio codiciado por desarrolladores de inteligencia artificial y diseñadores de chips que requieren alta densidad de energía y zonas de colaboración. Los gigantes tecnológicos ahora pre-arriendan con años de anticipación; Nvidia reservó una torre de 500.000 pies cuadrados en Santa Clara para su ocupación en 2027. Estos compromisos anticipados están alimentando un ciclo virtuoso de mayores rentas solicitadas y valores estabilizados crecientes para el limitado grupo de proyectos prime aún en proceso de construcción.

La Relajación de Tasas y la Revalorización Atraen a las Instituciones de Vuelta a las Oficinas Prime

El giro de la Reserva Federal de Estados Unidos en 2024, de subidas de tasas a estabilidad de política monetaria, comprimió las tasas de capitalización de oficinas emblemáticas entre 50 y 75 puntos básicos entre mediados de 2023 y finales de 2024. La adquisición privada de ElmTree Funds por parte de BlackRock por 7.300 millones de USD y la compra de Paramount Group por parte de Rithm Capital por 1.600 millones de USD ilustran cómo el capital disponible apunta a flujos de ingresos defensivos en mercados de primer nivel. La mejora de la liquidez también respalda la emisión de CMBS, que aumentó un 18% interanual hasta 12.300 millones de USD en 2024, permitiendo a los inversores asegurar deuda más barata para activos energéticamente eficientes. Al mismo tiempo, los importantes descuentos en torres con servicios insuficientes ofrecen a los compradores oportunistas margen para financiar mejoras; un edificio en Midtown Manhattan que se transaccionó con un descuento del 67% respecto a su valor de 2019 subraya la magnitud de la revalorización. Estas fuerzas convergentes están impulsando las asignaciones institucionales de vuelta hacia el segmento de oficinas tras una pausa de varios años.

Los Corredores de Inteligencia Artificial y Semiconductores Impulsan el Arrendamiento de Grandes Bloques

Los laboratorios de inteligencia artificial generativa y los centros de diseño de semiconductores se han convertido en la fuente más activa de absorción de grandes bloques. El arrendamiento de 486.600 pies cuadrados en Mission Bay por parte de OpenAI, la demanda vinculada a TSMC en Phoenix y la expansión de Nvidia en Santa Clara destacan la necesidad de plantas contiguas, energía redundante y capacidad de fibra óptica por encima de las especificaciones convencionales. Los alquileres promedio de Clase A en el submercado de Tempe en Phoenix aumentaron un 9% durante 2024, reflejando primas similares en el Domain de Austin y en la Outer Ring Road de Bengaluru, ya que los ocupantes tecnológicos superan en oferta a los inquilinos tradicionales por el espacio. Estas empresas pagan por infraestructura en lugar de vistas al horizonte urbano, creando un nicho para los propietarios dispuestos a realizar reformas con salas de datos con refrigeración líquida y respaldo de microrred. A medida que las cargas de trabajo de inteligencia artificial crecen, los propietarios posicionados cerca de reservas de talento y clústeres de fabricación parecen estar en condiciones de capturar un crecimiento de alquiler superior al promedio hasta la década de 2030.

Análisis del Impacto de las Restricciones del Mercado de Bienes Raíces de Oficinas*

| Restricciones | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vacancia estructural en activos obsoletos | −0.8% | Submercados heredados en América del Norte y Europa | Largo plazo (≥ 4 años) |

| El muro de refinanciación 2025-27 aumenta la dificultad y limita el gasto de capital | −0.6% | Estados Unidos, Reino Unido, Alemania | Corto plazo (≤ 2 años) |

| La inflación persistente en costos de construcción y acondicionamiento reduce los retornos de los proyectos | −0.4% | A nivel global, especialmente en Estados Unidos y ciudades clave de Europa | Mediano plazo (2-4 años) |

| El uso compartido de escritorios habilitado por inteligencia artificial reduce el espacio por empleado | −0.3% | Centros tecnológicos en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Vacancia Estructural en Activos Obsoletos Persiste

Las torres de Clase B y C que carecen de sistemas HVAC modernos, infraestructura de fibra óptica o alturas libres de 9 pies soportan tasas de vacancia superiores al 20% en múltiples áreas metropolitanas de Estados Unidos[3]Contralor de la Ciudad de Nueva York, "Potencial y Limitaciones de las Conversiones de Oficinas a Residencial," comptroller.nyc.gov. Goldman Sachs calcula que 330 millones de pies cuadrados, el 8% de la oferta nacional, son funcionalmente obsoletos y se dirigen hacia la reutilización adaptativa o la demolición antes de 2030. En Europa, Savills advierte que el 25% de las oficinas de Londres no cumplirá con la Banda B del Certificado de Eficiencia Energética, lo que probablemente inmovilizará capital y empujará a los inquilinos hacia locales más ecológicos. La economía de la conversión solo funciona cuando los costos de adquisición caen por debajo de 150 USD por pie cuadrado, un umbral que cumple menos del 15% de los listados, prolongando la vacancia y afectando las bases tributarias locales. Hasta que los precios se ajusten o surjan incentivos, el inventario obsoleto seguirá arrastrando la absorción y diluyendo el rendimiento agregado del sector.

El Muro de Refinanciación 2025-27 Aumenta la Dificultad y Limita el Gasto de Capital

Aproximadamente 929.000 millones de USD de deuda de CMBS de oficinas vence entre 2025 y 2027, con el 42% vinculado a propiedades con flujo de caja negativo. La morosidad alcanzó el 7,67% en noviembre de 2024, un máximo desde la Crisis Financiera Global. Los prestatarios enfrentan diferenciales de refinanciación entre 200 y 300 puntos básicos más amplios que los cupones iniciales, lo que provoca incumplimientos como el de las torres de Brookfield en Los Ángeles por 784 millones de USD en 2024. La preservación de efectivo prevalece sobre las mejoras de capital en situaciones de dificultad, diluyendo aún más la competitividad frente a los REIT bien capitalizados. La ola de ventas resultante tanto presiona los valores a corto plazo como restablece los costos de base para los inversores oportunistas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Bienes Raíces de Oficinas

Por Categoría de Edificio:

Los Activos Prime Capturan la Huida hacia la CalidadLas torres de Categoría A controlaron el 56,94% de la participación del mercado de bienes raíces de oficinas en 2025, y este grupo se expandirá a una CAGR del 5,27% hasta 2031, lo que subraya un giro de inversores e inquilinos hacia espacios energéticamente eficientes y con amplios servicios. El tamaño del mercado de bienes raíces de oficinas para el inventario de Categoría A equivalió a aproximadamente 975.000 millones de USD en 2026, cifra que refleja las crecientes asignaciones de fondos de pensiones y vehículos de fondos soberanos. Las brechas de vacancia resultan decisivas: la Clase A de Manhattan se situó en el 9,8% a finales de 2024 frente al 22,1% de la Clase C, mientras que diferenciales similares aparecieron en el West End de Londres y en Raffles Place de Singapur.

Las restricciones de capital aceleran la divergencia. Los prestamistas ofrecen un LTV del 70% en torres de Categoría A bien arrendadas, pero limitan el apalancamiento al 50% para activos de categoría media, obligando a los propietarios de inventario más antiguo a diferir el mantenimiento. Las directivas europeas que exigen que todos los edificios alcancen la Banda B del Certificado de Eficiencia Energética para 2030 agravan la presión. Los inversores esperan una prima ecológica; en consecuencia, los edificios preparados para cero emisiones netas se transaccionaron a tasas de capitalización entre 50 y 75 puntos básicos más firmes que sus pares no conformes en 2025. A lo largo del horizonte de previsión, el capital institucional continuará gravitando hacia los activos prime, comprimiendo los rendimientos y ampliando las brechas de valor entre categorías.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por Tipo de Transacción:

La Velocidad de Ventas Aumenta en Medio de la RevalorizaciónLos contratos de alquiler representaron el 78,64% de las transacciones en 2025, lo que refleja las estructuras de arrendamiento plurianuales típicas que sustentan el flujo de caja de los propietarios. Sin embargo, se prevé que las transacciones de venta crezcan a una CAGR del 5,43% a medida que la revalorización revela oportunidades tanto en bloques emblemáticos como en situación de dificultad. El tamaño del mercado de bienes raíces de oficinas que se mueve a través de operaciones de venta alcanzó los 135.000 millones de USD a nivel global en 2024, un repunte del 15% respecto al año anterior a medida que la financiación se reabrió para activos prime.

Dos estrategias de capital diferenciadas impulsan el crecimiento de las ventas. Los compradores de activos prime como Rithm Capital y BlackRock persiguen iconos consolidados del centro urbano, apostando por arrendamientos de larga duración y alineación ESG. Mientras tanto, el capital privado cosecha valor de propiedades que se vendieron con descuentos del 40-70% respecto a los precios prepandemia, una tendencia ejemplificada por la operación de 2024 de 321 West 44th Street a 65 millones de USD. Los mercados de deuda habilitan ambas estrategias; la emisión de CMBS ascendió a 12.300 millones de USD en enero-septiembre de 2024 a medida que los prestamistas recuperaron la confianza en el colateral de primer nivel. Con la revalorización ampliamente absorbida en el inventario secundario, la recuperación del volumen de transacciones parece sostenible hasta 2027.

Por Usuario Final:

Los Inquilinos Tecnológicos Lideran la AbsorciónLos ocupantes de TI e ITES representaron el 25,14% de la demanda de 2025, registrando además la mejor CAGR del segmento del 5,54% hasta 2031. Silicon Valley, Austin, Phoenix, Bengaluru y Shenzhen registraron ganancias de absorción de dos dígitos en 2024 impulsadas por el diseño de chips de inteligencia artificial y el despliegue de servicios en la nube. Estos inquilinos necesitan bloques contiguos para clústeres de GPU e I+D colaborativa, lo que los hace dispuestos a pre-arrendar con años de anticipación a primas de alquiler. Los segmentos de BFSI, aunque con menor participación, recuperan espacio a medida que los mandatos de liderazgo reubican a los directivos senior en las oficinas cinco días a la semana. Deloitte, Accenture y EY también consolidan en menos centros pero de mayor especificación, que mejoran la transferencia de conocimiento y la cohesión de marca.

El movimiento híbrido continúa influyendo en los diseños. Muchas empresas tecnológicas reducen los escritorios dedicados en favor de zonas de colaboración, aunque el área total arrendada se expande a medida que las funciones se co-ubican cerca de plantas de fabricación o universidades de investigación. La administración de ciencias de la vida añade otro nicho: el Seaport de Boston y Torrey Pines en San Diego registran primas de alquiler del 15-25% para oficinas adyacentes a laboratorios que facilitan equipos multidisciplinarios. A lo largo del horizonte de previsión, el apetito de la tecnología por espacios resilientes y de alta potencia debería anclar la absorción, mientras que los servicios profesionales aseguran superficies más pequeñas y flexibles dentro de las torres prime.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Análisis Geográfico

Mercado de Bienes Raíces de Oficinas en América del Norte

América del Norte concentró el 26,84% de la cuota del mercado de bienes raíces de oficinas en 2025, impulsada por submercados prime como Hudson Yards en Manhattan, Mission Bay en San Francisco y Denny Triangle en Seattle, cada uno con una tasa de vacancia de Clase A inferior al 8% a finales de 2024. Toronto y Vancouver, en Canadá, atraen a empresas tecnológicas y de videojuegos estadounidenses que valoran los mercados laborales favorables a la inmigración; la absorción de Clase A en Toronto alcanzó 1,8 millones de pies cuadrados durante 2024. Sin embargo, el riesgo de refinanciamiento ensombrece la región, ya que 929.000 millones de USD en deuda de valores respaldados por hipotecas comerciales (CMBS) se aproxima a su vencimiento, amenazando a los propietarios apalancados de propiedades de nivel medio con ventas forzadas que amplían la brecha de calidad.

Mercado de Bienes Raíces de Oficinas en Asia-Pacífico

El mercado de bienes raíces de oficinas en Asia-Pacífico está preparado para registrar la CAGR más rápida del 5,95% hasta 2031, impulsado por la demanda resiliente en las ciudades de primer nivel de China, el corredor Bengaluru-Bombay de India y los distritos centrales de Japón. El CBD de Pekín y Lujiazui en Shanghái absorbieron 4,2 millones de pies cuadrados en 2024 a medida que las empresas extranjeras retomaron sus planes de crecimiento, mientras que India registró un récord de 52 millones de pies cuadrados de absorción nacional, de los cuales 18 millones correspondieron únicamente a Bengaluru. La vacancia de Grado A en Tokio cayó al 3,1% en el tercer trimestre de 2024 como resultado de las consolidaciones corporativas impulsadas por reformas de gobernanza. Los mercados de Sídney y Melbourne en Australia se estabilizan a medida que el trabajo híbrido se asienta en 2,8 días presenciales, con inquilinos que priorizan edificios con calificación NABERS de 5 estrellas.

Mercado de Bienes Raíces de Oficinas en EMEA y América del Sur

El mercado de bienes raíces de oficinas en Europa enfrenta la doble presión del cumplimiento del Certificado de Eficiencia Energética (EPC) y los obstáculos de refinanciamiento, aunque los distritos prime mantienen su profundidad. Las vacancias en la City y el West End de Londres se redujeron al 12,8% a finales de 2024, ya que los inquilinos del sector bancario y legal reafirmaron su compromiso con nuevas torres con certificación BREEAM Outstanding. Fráncfort y Múnich en Alemania absorben el crecimiento vinculado al sector automotriz, limitado más por la inflación en los costos de construcción que por la demanda. La Défense en París atrae a ocupantes que se trasladan desde edificios haussmanianos ineficientes, y la absorción combinada de Grado A alcanzó 420.000 metros cuadrados en 2024. En Oriente Medio, los incentivos de Arabia Saudita y los Emiratos Árabes Unidos comprimen la vacancia prime, mientras que São Paulo en América del Sur repunta moderadamente a medida que la volatilidad cambiaria se modera, reduciendo la vacancia al 14,6% en el cuarto trimestre de 2024.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

La competencia en el mercado de bienes raíces de oficinas sigue siendo moderadamente fragmentada: los 10 principales propietarios globales controlan aproximadamente el 18% del inventario invertible, dejando el resto en manos de REIT regionales, fondos de pensiones y propietarios privados. La consolidación estratégica apunta a la calidad; la adquisición de Paramount Group por parte de Rithm Capital por 1.600 millones de USD y la adquisición de ElmTree por parte de BlackRock por 7.300 millones de USD capturan iconos consolidados del centro urbano con arrendamientos de larga duración. Las carteras en situación de dificultad cambian de manos con grandes descuentos, creando oportunidades de escala para compradores con abundante capital que pueden financiar reformas energéticas y mejoras para inquilinos.

La tecnología inmobiliaria ahora sustenta la ventaja competitiva en el mercado de bienes raíces de oficinas. Los REIT y los vehículos privados despliegan sensores IoT, mantenimiento predictivo y plataformas de análisis como Adaptive Spaces de CBRE y Building Engines de JLL para reducir los costos operativos entre un 12 y un 18% y proporcionar paneles de control de energía en tiempo real que satisfacen las demandas de reporte ESG. Los propietarios más pequeños aprovechan la tecnología de arrendamiento flexible para competir en velocidad y personalización, captando empresas emergentes y ocupantes basados en proyectos que buscan plazos de 6 a 24 meses.

La regulación favorece a los bien capitalizados. La CSRD de la Unión Europea y las posibles divulgaciones climáticas de la SEC aumentan la complejidad del reporte y el gasto en reformas, presionando a los propietarios con escaso capital a desinvertir en inventario no conforme. Mientras tanto, los fondos soberanos y los fondos de pensiones canadienses asignan nuevo capital a torres preparadas para cero emisiones netas, elevando los valores del suelo en los distritos centrales. Los inversores capaces de combinar solidez en el balance con integración tecnológica están mejor posicionados para capturar retornos superiores en el próximo ciclo.

Líderes del Sector de Bienes Raíces de Oficinas

CBRE

Jones Lang LaSalle IP, Inc.

Cushman & Wakefield

Colliers

Knight Frank

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Bienes Raíces de Oficinas Incluidas en este Informe

- CBRE Group

- Jones Lang LaSalle (JLL)

- Cushman & Wakefield

- Colliers International

- Knight Frank

- Savills

- Brookfield Properties

- Boston Properties

- SL Green Realty

- Vornado Realty Trust

- Hines

- Skanska

- China Evergrande Group

- DLF (Delhi Land & Finance)

- Gecina

- Derwent London

- Dexus

- Mitsubishi Estate

- Suntec REIT

- Buckingham Properties

Leer el análisis de las empresas del Mercado de Bienes Raíces de Oficinas

Desarrollos Recientes de la Industria en el Mercado de Bienes Raíces de Oficinas

- Septiembre de 2025: Rithm Capital cerró su adquisición de Paramount Group por 1.600 millones de USD, heredando torres de Clase A en Manhattan, San Francisco y Washington D.C. con una ocupación del 85% y planes de invertir 120 millones de USD en reformas energéticas

- Julio de 2025: BlackRock acordó adquirir la cartera de bienes raíces diversificada de ElmTree Funds por 7.300 millones de USD, con el objetivo de elevar los rendimientos entre 200 y 300 puntos básicos mediante mejoras de capital

- Mayo de 2025: Arabia Saudita confirmó que 44 multinacionales establecieron sedes regionales en Riad, arrendando 1,2 millones de pies cuadrados bajo los incentivos de Visión 2030

- Marzo de 2025: JPMorgan Chase estableció la asistencia obligatoria de cinco días a la oficina para los directores gerentes a nivel mundial, reforzando la demanda de espacios premium en Nueva York, Londres y Hong Kong

Mercado de Bienes Raíces de Oficinas Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de bienes raíces de oficinas como el valor total en dólares de edificios de múltiples inquilinos de nueva construcción o sustancialmente reformados, y de oficinas de un solo inquilino, que se ofrecen en arrendamiento o venta en las categorías A, B y C. Las transacciones analizadas incluyen disposiciones de estructura y núcleo, así como activos generadores de ingresos estabilizados que cambian de manos durante el año base.

Las exclusiones del alcance incluyen sedes de uso propio, flujos de ingresos por servicios de espacios de trabajo colaborativo y honorarios independientes de gestión de propiedades o corretaje, que quedan fuera de los límites de nuestro mercado.

Segmentos cubiertos en este informe

- Por Categoría de Edificio

- Categoría A

- Categoría B

- Categoría C

- Por Tipo de Transacción

- Alquiler

- Venta

- Por Usuario Final

- Tecnología de la Información (TI e ITES)

- BFSI (Banca, Servicios Financieros y Seguros)

- Consultoría Empresarial y Servicios Profesionales

- Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Legal)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Bajos

- Resto de Europa

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Indonesia

- Resto de Asia-Pacífico

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación Primaria

Los analistas de Mordor entrevistaron a promotores, inversores institucionales, ocupantes corporativos y planificadores regionales en América del Norte, Europa, Asia-Pacífico y el Golfo. Estas conversaciones validaron las trayectorias de alquiler, los ratios de precompromiso y los plazos de construcción, permitiéndonos ajustar los supuestos que el trabajo de escritorio puro no podía revelar completamente.

Investigación Documental

Comenzamos con conjuntos de datos públicos de organismos como el Banco Mundial, el Fondo Monetario Internacional y la División de Población de las Naciones Unidas para anclar los indicadores macroeconómicos que orientan la demanda de espacios de trabajo. Las fuentes específicas del sector, incluidos los registros de transacciones de MSCI Real Assets, los permisos de construcción del Censo de Estados Unidos y la producción de construcción de Eurostat, ofrecieron señales de construcción e inversión. Las asociaciones del sector, como NAIOP y el Real Instituto de Peritos Tasadores, proporcionaron referencias de vacancia, absorción y tasas de capitalización, que nuestro equipo contrastó a través de Dow Jones Factiva y los archivos de D&B Hoovers para capturar los pipelines de promotores y los flujos de operaciones de REIT. Estas fuentes son ilustrativas, no exhaustivas; numerosas referencias adicionales abiertas y propietarias informaron nuestro trabajo documental.

Dimensionamiento del Mercado y Previsión

Una construcción descendente combinó series nacionales de gasto en construcción con el costo promedio de oficinas prime por pie cuadrado, ajustando luego por vacancia y prearrendamiento para llegar al valor ocupado. Pruebas ascendentes selectivas, como la consolidación de proveedores de Categoría A y verificaciones de precio de venta promedio muestral por volumen, ayudaron a moderar las desviaciones al alza o a la baja. Las variables clave incluyen nuevas terminaciones de área bruta arrendable, absorción neta, alquiler prime promedio, crecimiento del PIB per cápita, empleo de cuello blanco y variaciones en las tasas de capitalización. Una previsión de regresión multivariante proyecta cada variable hasta 2030 y alimenta una matriz de escenarios que cubre perspectivas moderadas, base y de expansión.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres capas: indicadores automáticos de anomalías, revisión por pares de un segundo analista y aprobación de un responsable senior. Revisamos los modelos anualmente o antes si las perturbaciones en las tasas de interés, los cambios importantes de política o las fusiones alteran los fundamentos, garantizando que los clientes reciban la perspectiva más actualizada.

Cómo se compara el tamaño del mercado de bienes raíces de oficinas de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas a menudo divergen porque los proveedores seleccionan diferentes grupos de activos, convenciones de precios y puntos de actualización.

Nuestra delimitación disciplinada y recalibración anual minimizan dicho ruido, de modo que los responsables de la toma de decisiones pueden establecer comparaciones con confianza.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 1,64 billones de USD (2025) | ||

| 2,10 billones de USD (2025) | Consultora Global A | Contabiliza los ingresos por servicios de espacios de trabajo flexible como valor inmobiliario, inflando los totales |

| 2,50 billones de USD (2024) | Empresa de Datos del Sector B | Añade adquisiciones de reservas de suelo y gasto en acondicionamiento de inquilinos, pero omite la actividad de reventa |

| 3,40 billones de USD (2024) | Proveedor de Análisis de Datos C | Se centra únicamente en activos gestionados profesionalmente, excluyendo el inventario de uso propio |

En conjunto, la comparación muestra que el año base de Mordor se sustenta en un alcance transparente, insumos equilibrados y pasos reproducibles, ofreciendo a las partes interesadas un punto de partida fiable para la estrategia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de bienes raíces de oficinas en 2026?

El tamaño del mercado de bienes raíces de oficinas es de 1,71 billones de USD en 2026 y se espera que crezca a una CAGR del 4,53% hasta 2031.

¿Qué región se expandirá más rápido hasta 2031?

Se proyecta que Asia-Pacífico crezca a una CAGR del 5,95%, impulsada por una fuerte absorción en China, India y Japón.

¿Por qué las torres de Categoría A superan a otras categorías de edificios?

Los inquilinos e inversores prefieren espacios con certificación ESG y amplios servicios, lo que otorga a los activos de Categoría A primas de alquiler y mayor facilidad de financiación.

¿Qué está impulsando las ventas recientes de propiedades de oficinas?

La revalorización de activos en situación de dificultad y la estabilización de las tasas de interés han reabierto los mercados de capital, atrayendo a compradores institucionales y oportunistas.

¿Cómo influye el trabajo híbrido en la demanda futura de espacio?

El uso compartido de escritorios respaldado por sensores de ocupación reduce el espacio por empleado, pero los sectores de alto crecimiento como la inteligencia artificial a menudo compensan las reducciones arrendando plantas colaborativas y de alta potencia en edificios prime.

Última actualización de la página el: