Tamaño y Participación del Mercado de Aplicaciones Basadas en la Nube

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

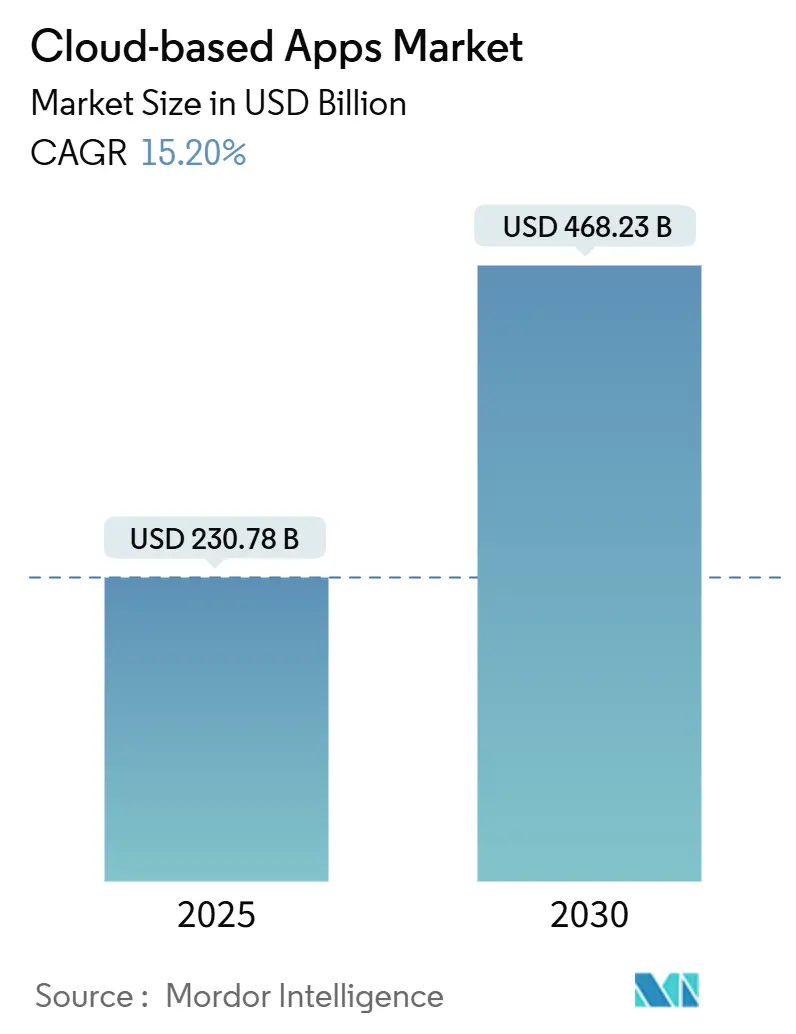

| Tamaño del Mercado (2025) | 230.78 Mil millones de dólares |

| Tamaño del Mercado (2030) | 468.23 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.20% CAGR |

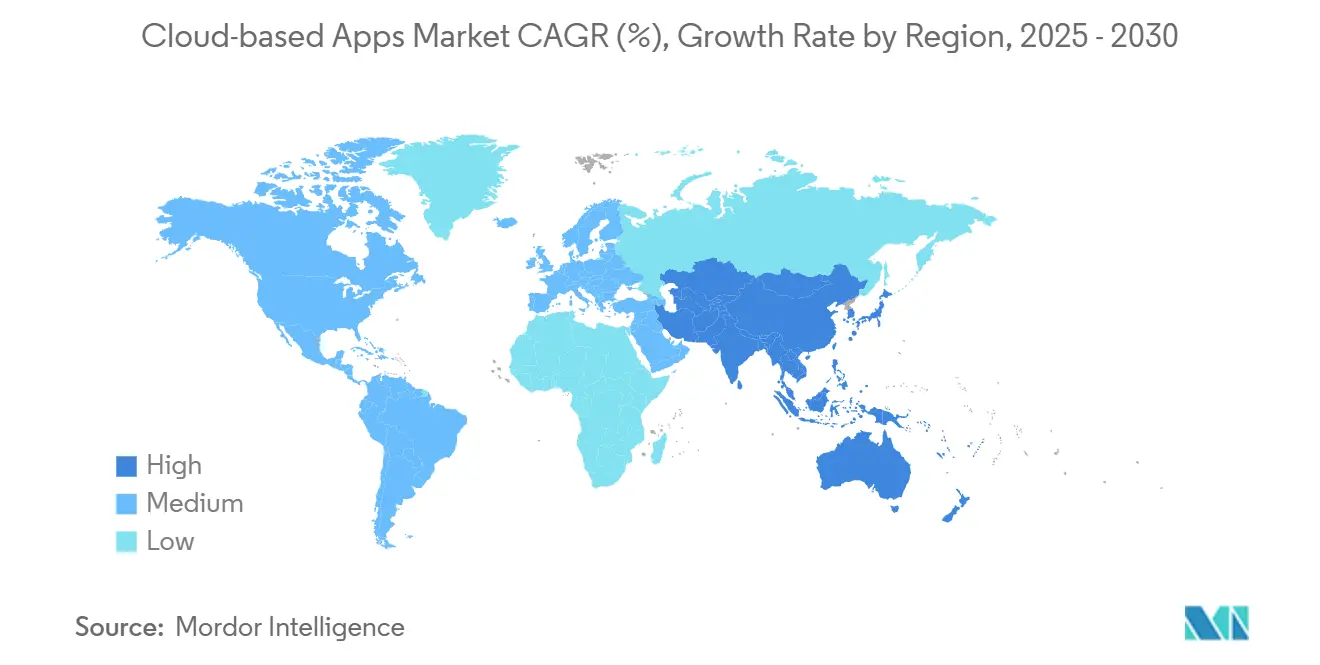

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

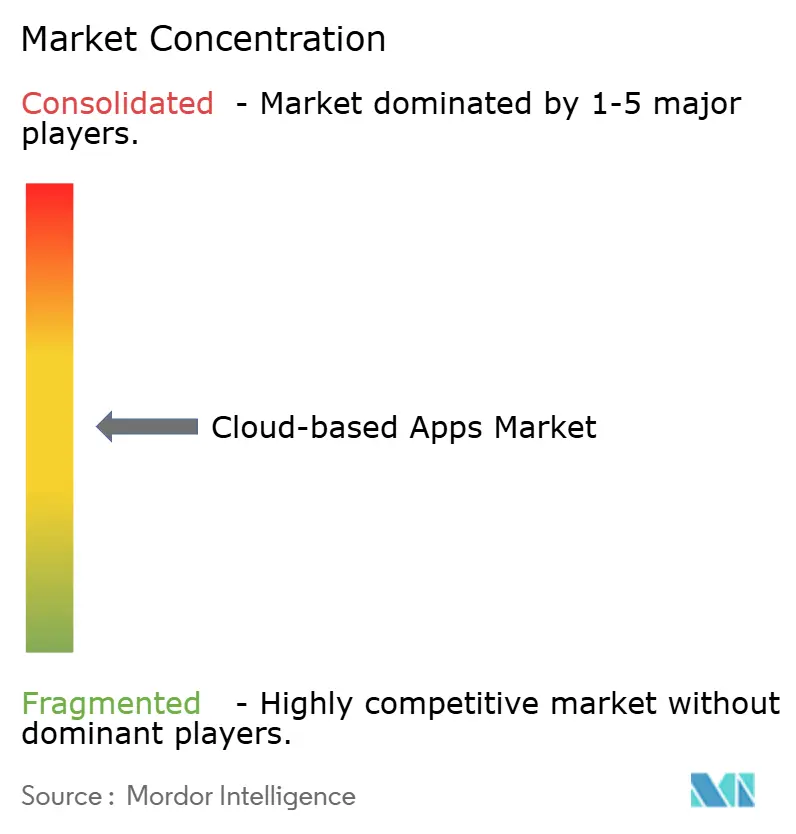

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aplicaciones Basadas en la Nube por Mordor Intelligence

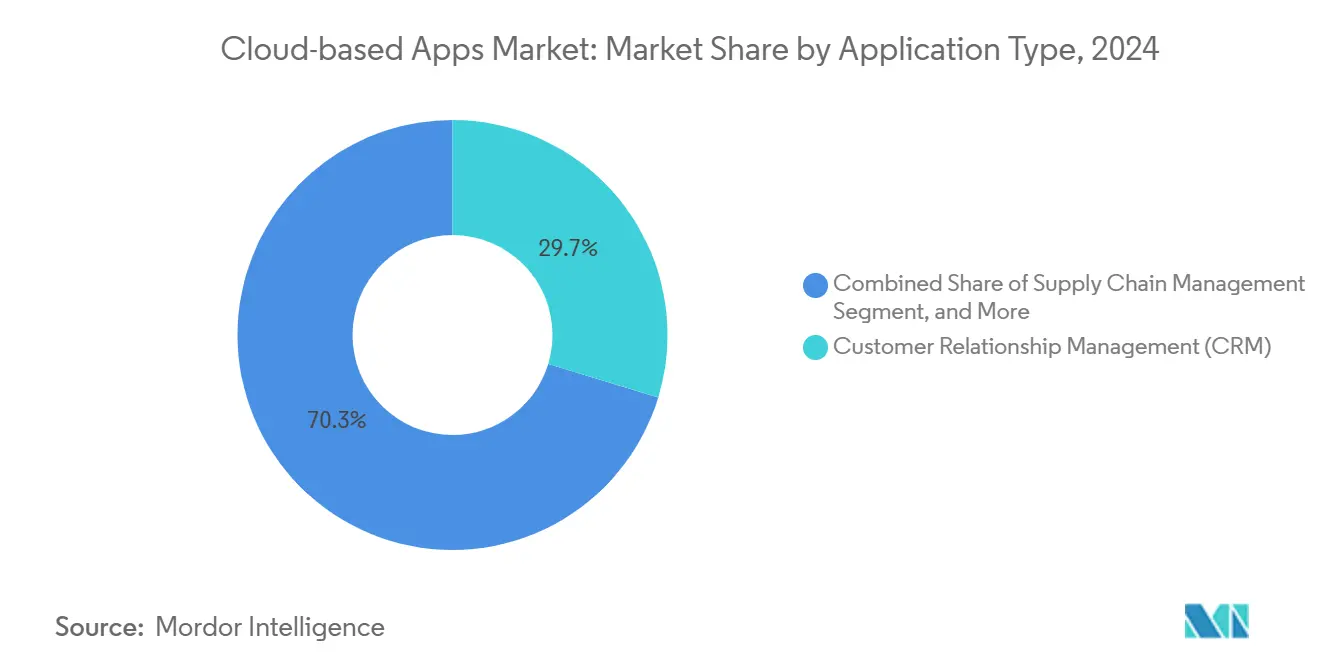

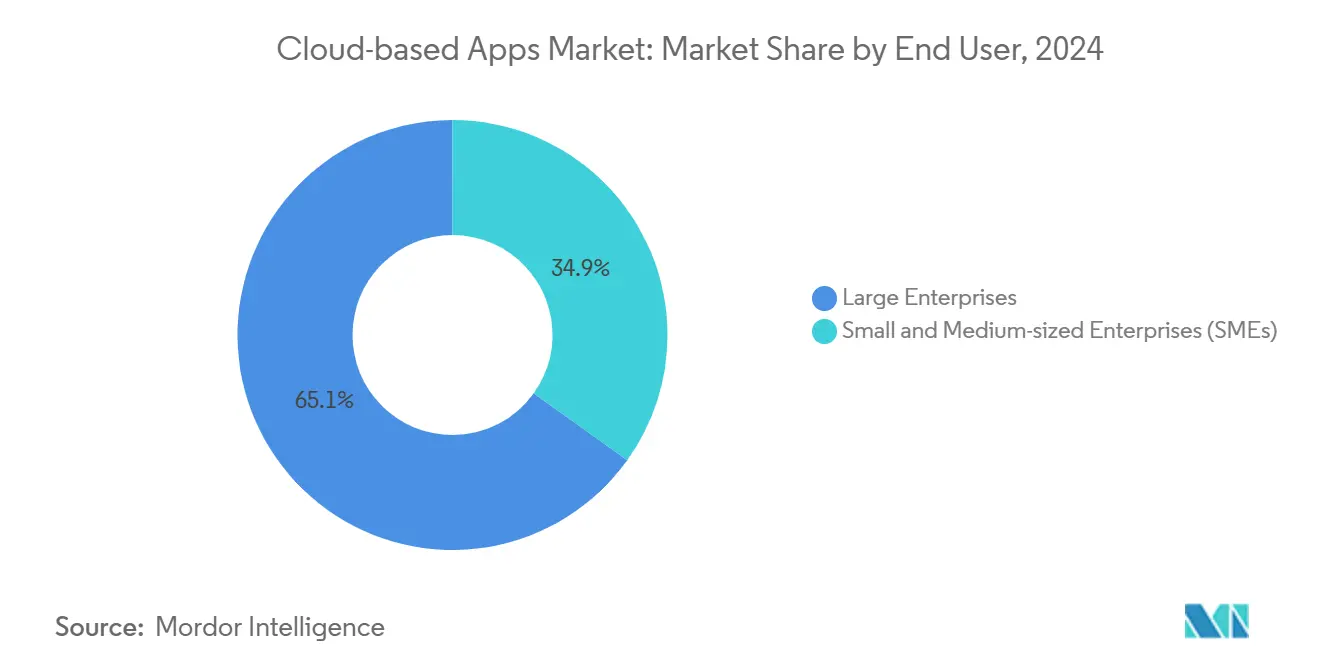

Se proyecta que el tamaño del mercado de aplicaciones basadas en la nube alcance USD 468,23 mil millones para 2030, avanzando a una CAGR del 15,2% desde USD 230,78 mil millones en 2025. Esta vigorosa expansión refleja el alejamiento de las empresas del software rígido en las instalaciones hacia arquitecturas de nube componibles que respaldan la adaptación constante del modelo de negocio.[1]Microsoft Corporation, "Plataforma de Innovación de Aplicaciones Azure," microsoft.com Las principales fuerzas de crecimiento incluyen las regulaciones de IA soberana que impulsan las implementaciones híbridas, las estrategias de API primero que fomentan la composición de microservicios y los mandatos de cumplimiento vertical que transforman la entrega tradicional de SaaS. América del Norte lidera con una participación de ingresos del 37,31% en 2024, mientras que Asia Pacífico registra la CAGR más alta del 17,44% hasta 2030, lo que subraya las diferentes curvas de madurez de las regiones desarrolladas y emergentes. La gestión de relaciones con el cliente (CRM) tiene la mayor participación de aplicaciones del 29,7%, pero las Suites de Colaboración y Productividad se expanden más rápido con una CAGR del 17,5% a medida que el trabajo híbrido y la automatización habilitada por inteligencia artificial ganan permanencia. El SaaS en nube pública sigue siendo dominante con el 72,8%, pero el SaaS en nube híbrida crece a una CAGR del 16,3% ante las demandas de soberanía y latencia. Las grandes empresas aún representan el 65,1% del gasto, aunque la adopción por parte de las pymes se acelera a una CAGR del 16%, impulsada por precios basados en el consumo y paquetes verticales llave en mano. BFSI mantiene un liderazgo vertical del 38,02%, pero el comercio minorista y el comercio electrónico se disparan a una CAGR del 17,81% por los imperativos omnicanal, lo que señala un reequilibrio de la influencia del mercado final dentro del mercado de aplicaciones basadas en la nube.

Conclusiones Clave del Informe

- Por aplicación, la gestión de relaciones con el cliente (CRM) capturó el 29,7% de la participación del mercado de aplicaciones basadas en la nube en 2024, mientras que se proyecta que las Suites de Colaboración y Productividad registren la CAGR más alta del 17,5% hasta 2030.

- Por modelo de implementación, el SaaS en nube pública aseguró el 72,8% del tamaño del mercado de aplicaciones basadas en la nube en 2024; se prevé que el SaaS en nube híbrida se expanda a una CAGR del 16,3% hasta 2030.

- Por usuario final, las grandes empresas controlaron el 65,1% del gasto en el mercado de aplicaciones basadas en la nube en 2024, mientras que se espera que las pymes crezcan a una CAGR del 16% hasta 2030.

- Por vertical industrial, BFSI tuvo una participación del 38,02% en el mercado de aplicaciones basadas en la nube en 2024, mientras que se espera que el comercio minorista y el comercio electrónico crezcan a una CAGR del 17,81% durante 2025-2030.

- Por geografía, América del Norte lideró el mercado de aplicaciones basadas en la nube en 2024, representando el 37,31% de los ingresos, mientras que se proyecta que Asia Pacífico crezca a una CAGR del 17,44% hasta 2030.

Tendencias e Información del Mercado Global de Aplicaciones Basadas en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Digitalización empresarial y adopción de SaaS | +3.2% | Global con aceleración en Asia Pacífico y América Latina | Mediano plazo (2-4 años) |

| Demanda de las pymes de soluciones escalables | +2.8% | Global; más fuerte en mercados emergentes | Corto plazo (≤ 2 años) |

| Integración de inteligencia artificial y aprendizaje automático en SaaS | +3.5% | América del Norte y Europa liderando, Asia Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Expansión de ecosistemas de API | +2.1% | América del Norte y Europa como núcleo, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Aplicaciones en la nube específicas por vertical | +2.4% | Global, mayor en regiones reguladas | Mediano plazo (2-4 años) |

| Personalización mediante plataformas de bajo código y sin código | +1.8% | Global, más rápido en regiones con alta densidad de pymes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Digitalización Empresarial y Adopción de SaaS

Las organizaciones aceleraron la migración a la nube cuando el 85% de los nuevos clientes de SAP en 2024 optaron por implementaciones en la nube, frente al 45% en 2020.[2]SAP SE, "Comunicado de Resultados del Cuarto Trimestre de 2024," sap.com Los ciclos de reemplazo se acortaron a 3-5 años debido a que las arquitecturas heredadas limitaban la competitividad. Los fabricantes que implementaron programas de Industria 4.0 dependieron de sistemas de planificación de recursos empresariales (ERP) y gestión de la cadena de suministro (SCM) en la nube con capacidades de IoT integradas para conectar sus cadenas de suministro en tiempo real. Las empresas ahora ven las aplicaciones en la nube como habilitadoras de agilidad en lugar de reductoras de costos, lo que lleva a los proveedores a agrupar servicios de migración y conectores híbridos. Este impulsor añade un potencial alcista constante al mercado de aplicaciones basadas en la nube al promover tanto la reinvención del back-office como la modernización del front-office.

Integración Rápida de Inteligencia Artificial y Aprendizaje Automático en las Ofertas de SaaS

Salesforce Einstein entregó más de 1 billón de predicciones semanales de inteligencia artificial en 2024, lo que demuestra cómo la inteligencia integrada ha evolucionado de una función adicional a un flujo de trabajo central. Las arquitecturas de inteligencia artificial primero refuerzan las ventajas competitivas a través de información predictiva sobre los clientes y soporte de decisiones automatizado. Las aplicaciones verticales en salud, legal y finanzas combinan modelos de dominio con aprendizaje automático para aumentar la precisión y el rendimiento. Las cargas de cumplimiento creadas por la Ley de Inteligencia Artificial de la Unión Europea canalizan el gasto empresarial hacia proveedores capaces de proporcionar registros de auditoría y gobernanza ética. En consecuencia, el enriquecimiento con inteligencia artificial mejora significativamente el valor percibido, impulsando renovaciones a precios premium y expandiendo el mercado de aplicaciones basadas en la nube.

Expansión de Ecosistemas de API que Habilitan Arquitecturas de Aplicaciones Componibles

Stripe superó USD 1 billón en volumen de pagos en 2024 a través de integraciones de API, lo que señala la comodidad empresarial con el ensamblaje de soluciones a partir de componentes especializados.[3]Stripe Inc., "Carta Anual 2024," stripe.com Los estándares OpenAPI y los mercados de desarrolladores facilitan la interoperabilidad, permitiendo a las medianas empresas orquestar procesos sofisticados sin grandes equipos internos de tecnología de la información. Los proveedores que invierten en documentación sólida, entornos de prueba y conectores prediseñados aseguran la fidelización por integración. La componibilidad, por lo tanto, amplía la base de clientes potenciales y aumenta los ingresos promedio por cuenta, impulsando aún más el crecimiento del mercado de aplicaciones basadas en la nube.

Soluciones en la Nube Específicas por Vertical que Impulsan Nuevas Fuentes de Ingresos

Los ingresos de la nube en salud crecieron un 23% anual a medida que los proveedores buscaban sistemas de historia clínica electrónica (EHR), telesalud y soporte de decisiones conformes con la HIPAA. Las plataformas de servicios financieros incorporan detección de fraude en tiempo real e informes regulatorios, evitando así las limitaciones de los sistemas genéricos de gestión de relaciones con el cliente (CRM). La integración profunda en los flujos de trabajo eleva los costos de cambio y protege los márgenes frente a la comoditización horizontal. Las barreras regulatorias en farmacéutica, aeroespacial y energía protegen a los actores establecidos, pero dejan espacio para especialistas versados en los matices del sector. El enfoque vertical, por lo tanto, redirige el crecimiento futuro hacia nichos con alta carga regulatoria dentro del mercado de aplicaciones basadas en la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fatiga de suscripciones SaaS y proliferación de proveedores | -2.1% | Global; mayor en mercados maduros | Corto plazo (≤ 2 años) |

| Leyes de residencia y soberanía de datos | -1.8% | Europa, China y mercados con legislación estricta | Mediano plazo (2-4 años) |

| Competencia de precios de los hiperescaladores | -1.3% | Global; proveedores más pequeños más afectados | Largo plazo (≥ 4 años) |

| Aumento de brechas de seguridad en la nube | -1.5% | Global; industrias de alta seguridad más afectadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Fatiga de Suscripciones SaaS y Proliferación de Proveedores

Las empresas gestionaban un promedio de 254 aplicaciones SaaS en 2024, lo que incrementó la sobrecarga de gestión y el gasto en licencias. La duplicación, la deriva de integraciones y los análisis fragmentados impulsaron la consolidación hacia proveedores de suites que ofrecen facturación unificada, inicio de sesión único (SSO) y modelos de datos compartidos. Los proveedores de productos puntuales que carecían de un retorno de inversión claro experimentaron una mayor rotación de clientes. Los equipos de adquisiciones ahora ponderan el valor total de la plataforma por encima de la profundidad de funcionalidades, moderando el crecimiento en algunos subsegmentos del mercado de aplicaciones basadas en la nube.

Regulaciones de Residencia y Soberanía de Datos que Limitan la Adopción

El RGPD en Europa y la Ley de Ciberseguridad de China obligan al procesamiento local de datos, lo que obliga a los proveedores a construir infraestructura en la región. El cumplimiento eleva los costos, alarga los plazos de lanzamiento y en ocasiones descalifica a los proveedores extranjeros que carecen de presencia local. Las industrias altamente reguladas deben evaluar a los proveedores en cuanto a su adecuación jurisdiccional, lo que reduce los beneficios de escalabilidad global que históricamente han impulsado la adopción de la nube. Si bien el SaaS híbrido mitiga parcialmente el riesgo, las restricciones de soberanía reducen el impulso del mercado de aplicaciones basadas en la nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aplicación: El Dominio de la Gestión de Relaciones con el Cliente Enfrenta el Desafío de la Colaboración Mejorada con Inteligencia Artificial

La gestión de relaciones con el cliente (CRM) tuvo una participación de mercado del 29,7% en aplicaciones basadas en la nube en 2024, confirmando su centralidad en la orquestación de ingresos. Sin embargo, las Suites de Colaboración y Productividad están preparadas para superar a todas las categorías con una CAGR del 17,5%, lo que refleja patrones permanentes de trabajo híbrido e interfaces conversacionales que impulsan la eficiencia de la fuerza laboral. La adopción de la gestión de recursos humanos (HRM) se mantiene estable a medida que los análisis centrados en los empleados ganan favor, y los sistemas de planificación de recursos empresariales (ERP) se revitalizan a través de implementaciones nativas en la nube que eliminan la complejidad heredada.

Las mayores interrupciones en la cadena de suministro llevaron a las organizaciones a adoptar plataformas de gestión de la cadena de suministro (SCM) en la nube que incorporan telemetría de IoT y pronósticos de inteligencia artificial, intensificando así la competencia entre los proveedores que integran procedencia mediante cadena de bloques y logística predictiva. Las aplicaciones verticales especializadas, que van desde portales de telemedicina hasta motores de informes regulatorios, atraen a empresas que no pueden permitirse la deuda de personalización asociada con las suites horizontales. Este reequilibrio funcional dirige los ingresos incrementales a través del mercado de aplicaciones basadas en la nube.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: Las Arquitecturas Híbridas Reconfiguran la Estrategia en la Nube

El SaaS en nube pública representó el 72,8% del tamaño del mercado de aplicaciones basadas en la nube en 2024. Sin embargo, el SaaS en nube híbrida, con una CAGR proyectada del 16,3%, encarna la norma emergente de ubicar datos sensibles en las instalaciones mientras se aprovecha la elasticidad de la nube para los análisis. El SaaS en nube privada satisface necesidades estrictas de cumplimiento e integraciones con sistemas heredados, pero cede el crecimiento a la versatilidad híbrida.

La computación en el borde refuerza el ascenso híbrido, permitiendo que las cargas de trabajo sensibles a la latencia se procesen localmente mientras se sincronizan con los análisis centrales. Las instituciones financieras alojan los libros contables principales en nodos privados mientras implementan módulos de participación del cliente en regiones de nube. La orquestación de contenedores facilita la portabilidad entre infraestructuras, reduciendo la fricción de cambio y ampliando las opciones. Estas dinámicas expanden tanto la flexibilidad de implementación como el potencial del mercado de aplicaciones basadas en la nube.

Por Usuario Final: La Aceleración de las Pymes Desafía el Dominio Empresarial

Las grandes empresas aún generaron el 65,1% de los ingresos de 2024, pero la adopción por parte de las pymes está aumentando a una CAGR del 16% debido al atractivo de los precios de pago por crecimiento y las plantillas verticales llave en mano. Las suites integradas se adaptan mejor a las limitaciones de capacidad de las pymes que las herramientas puntuales, lo que aumenta la demanda de paquetes todo en uno que reducen la carga administrativa.

En las regiones emergentes, las pymes se saltan la tecnología de la información heredada implementando sistemas en la nube con prioridad móvil, ampliando el alcance geográfico de los proveedores con monedas localizadas y paquetes de idiomas. Por el contrario, los segmentos empresariales saturados ahora se centran en la consolidación de plataformas y la extensión de inteligencia artificial en lugar de nuevas implementaciones, recalibrando sus estrategias de ventas en el mercado de aplicaciones basadas en la nube.

Por Vertical Industrial: El Liderazgo de BFSI Enfrenta la Presión de la Innovación en el Comercio Minorista

BFSI mantuvo una participación del 38,02% en 2024 gracias al estricto cumplimiento normativo y la prima que pagan los bancos por flujos de trabajo seguros y auditados. El comercio minorista y el comercio electrónico, avanzando a una CAGR del 17,81%, capitalizan los análisis omnicanal y la orquestación de inventario en tiempo real para mejorar la experiencia del cliente. La salud continúa experimentando una digitalización constante a través de la expansión del reembolso de la telesalud.

El impulso de la Industria 4.0 en la manufactura integra el mantenimiento predictivo y los gemelos digitales, combinando ERP, sistemas de ejecución de manufactura (MES) y análisis de IoT en marcos de nube unificados. Las empresas de telecomunicaciones y tecnología de la información actúan como usuarios y proveedores duales, comercializando herramientas internas como productos externos, añadiendo vectores de crecimiento en capas al tamaño del mercado de aplicaciones basadas en la nube.

Análisis Geográfico

América del Norte mantuvo un liderazgo de ingresos del 37,31% en 2024, impulsado por presupuestos de tecnología de la información maduros y sólidos ecosistemas de hiperescaladores. Las empresas estadounidenses enfatizan las arquitecturas componibles enriquecidas con inteligencia artificial, mientras que las empresas canadienses priorizan el cumplimiento de la soberanía y los fabricantes mexicanos adoptan la gestión de la cadena de suministro (SCM) en la nube bilingüe para integrar las cadenas de suministro de nearshoring.

La región de Asia Pacífico registra la CAGR más rápida del 17,44% hasta 2030, impulsada por la digitalización gubernamental, los mandatos de la Industria 4.0 y la innovación en tecnología financiera. Los proveedores chinos prosperan bajo las reglas de localización y la integración con los sistemas de pago domésticos, mientras que Singapur y Hong Kong sirven como centros regionales de nube para empresas transfronterizas. El sector de software de India impulsa tanto la oferta como la demanda, reforzando el dinamismo regional dentro del mercado de aplicaciones basadas en la nube.

Europa continúa creciendo de manera constante en medio de la demanda impulsada por el RGPD de aplicaciones con privacidad por diseño. Los fabricantes alemanes adoptan suites seguras de Industria 4.0, las empresas financieras del Reino Unido buscan el cumplimiento multijurisdiccional posterior al Brexit, y el programa de soberanía digital de Francia impulsa a los proveedores de nube regionales. América del Sur, Oriente Medio y África exhiben patrones de salto tecnológico, donde las soluciones en la nube con prioridad móvil evitan los sistemas heredados de escritorio, diversificando así las fuentes de ingresos.

Panorama Competitivo

El mercado de aplicaciones basadas en la nube exhibe una fragmentación moderada, con gigantes de plataformas que amplían su alcance a través de adquisiciones mientras los especialistas aseguran mercados de nicho. Los segmentos de gestión de relaciones con el cliente (CRM) y planificación de recursos empresariales (ERP) siguen siendo dominados por líderes, pero las plataformas de análisis impulsadas por inteligencia artificial, las suites de cumplimiento vertical y las plataformas de bajo código están fragmentadas con numerosos participantes. Los proveedores se diferencian cada vez más a través de la escala de inteligencia artificial, la experiencia en el dominio y el cumplimiento de las leyes de datos en evolución, en lugar de depender únicamente del número de funcionalidades.

Las solicitudes de patentes para la optimización de flujos de trabajo en la nube y los análisis predictivos aumentaron un 34% en 2024, lo que refleja la creciente intensidad competitiva.[4]Oficina de Patentes y Marcas de los Estados Unidos, "Informe de Tendencias Tecnológicas 2024," uspto.gov La actividad de adquisiciones, como la compra de Slack por parte de Salesforce y la adquisición de Figma por parte de Adobe, ilustra la construcción de suites orientada a empresas con mentalidad de consolidación. La presión de precios de los hiperescaladores desafía a los proveedores especializados, lo que impulsa alianzas como las de Oracle y Microsoft que agrupan fortalezas de infraestructura para proteger sus márgenes.

Persisten espacios en blanco en sectores altamente regulados donde los obstáculos de certificación disuaden a los nuevos participantes, pero recompensan a los actores establecidos con precios resilientes. Al mismo tiempo, las brechas de localización en los mercados emergentes invitan a competidores regionales que dominan el idioma, los pagos y los matices de cumplimiento. Estas dinámicas convergentes mantienen la rivalidad activa mientras orientan el crecimiento general del mercado de aplicaciones basadas en la nube.

Líderes de la Industria de Aplicaciones Basadas en la Nube

Salesforce Inc.

ServiceNow Inc.

Workday Inc.

Atlassian Corporation Plc

Shopify Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Microsoft anunció una inversión de USD 15 mil millones en la expansión de infraestructura de inteligencia artificial en su plataforma de nube Azure, dirigida específicamente a cargas de trabajo de inteligencia artificial empresarial y la integración de inteligencia artificial generativa en su suite de aplicaciones empresariales, incluidos Dynamics 365 y Power Platform, posicionando a la empresa para competir con los proveedores de nube nativos de inteligencia artificial emergentes.

- Septiembre de 2026: Salesforce completó su adquisición de USD 12,8 mil millones de los activos restantes de la plataforma de integración de MuleSoft y anunció el lanzamiento de Einstein GPT Enterprise, un asistente de inteligencia artificial integral que se integra en todas las nubes de Salesforce para proporcionar servicio al cliente automatizado, pronóstico de ventas y capacidades de optimización de campañas de marketing.

- Agosto de 2025: ServiceNow lanzó su versión Vancouver de la Plataforma Now, con agentes de inteligencia artificial integrados capaces de gestión autónoma de servicios de tecnología de la información. Esto representa una inversión en investigación y desarrollo de USD 2,3 mil millones durante 18 meses para crear sistemas empresariales de autocorrección que reduzcan los requisitos de intervención manual hasta en un 75%.

- Julio de 2025: Oracle y Google Cloud anunciaron una asociación estratégica de USD 8,5 mil millones para integrar la Base de Datos Autónoma de Oracle con los servicios de inteligencia artificial y aprendizaje automático de Google, permitiendo a las empresas ejecutar aplicaciones de Oracle en la infraestructura de Google Cloud mientras aprovechan análisis avanzados y capacidades de inteligencia artificial para obtener información empresarial en tiempo real.

- Junio de 2025: Workday adquirió Anaplan, competidor de Adaptive Insights, por USD 13,2 mil millones, creando la plataforma de planificación y análisis empresarial basada en la nube más grande que combina la gestión del capital humano con la planificación financiera y la optimización de la cadena de suministro en una interfaz unificada.

- Mayo de 2025: Adobe completó su adquisición de USD 4,9 mil millones de la plataforma de colaboración Frame.io y lanzó Adobe Experience Cloud AI, que utiliza inteligencia artificial generativa para crear experiencias de cliente personalizadas en todos los puntos de contacto digitales, dirigida a empresas que buscan automatizar la creación de contenido y los flujos de trabajo de participación del cliente.

Alcance del Informe Global del Mercado de Aplicaciones Basadas en la Nube

| Gestión de Relaciones con el Cliente (CRM) |

| Gestión de Recursos Humanos (HRM) |

| Planificación de Recursos Empresariales (ERP) |

| Suites de Colaboración y Productividad |

| Gestión de la Cadena de Suministro |

| Otros Tipos de Aplicaciones |

| SaaS en Nube Pública |

| SaaS en Nube Privada |

| SaaS en Nube Híbrida |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| BFSI |

| Salud |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Tecnología de la Información y Telecomunicaciones |

| Otras Verticales Industriales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Aplicación | Gestión de Relaciones con el Cliente (CRM) | |

| Gestión de Recursos Humanos (HRM) | ||

| Planificación de Recursos Empresariales (ERP) | ||

| Suites de Colaboración y Productividad | ||

| Gestión de la Cadena de Suministro | ||

| Otros Tipos de Aplicaciones | ||

| Por Modelo de Implementación | SaaS en Nube Pública | |

| SaaS en Nube Privada | ||

| SaaS en Nube Híbrida | ||

| Por Usuario Final | Pequeñas y Medianas Empresas (Pymes) | |

| Grandes Empresas | ||

| Por Vertical Industrial | BFSI | |

| Salud | ||

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura | ||

| Tecnología de la Información y Telecomunicaciones | ||

| Otras Verticales Industriales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de aplicaciones basadas en la nube en 2025?

El tamaño del mercado de aplicaciones basadas en la nube es de USD 230,78 mil millones en 2025 y se proyecta que crezca a una CAGR del 15,2% hasta USD 468,23 mil millones para 2030.

¿Qué segmento de aplicaciones crece más rápido hasta 2030?

Las Suites de Colaboración y Productividad lideran el crecimiento con una CAGR del 17,5%, lo que refleja la permanencia del trabajo híbrido y los flujos de trabajo mejorados con inteligencia artificial.

¿Por qué las implementaciones en nube híbrida están ganando terreno?

El SaaS en nube híbrida crece a una CAGR del 16,3% a medida que las empresas equilibran la latencia, la soberanía y la seguridad manteniendo los datos sensibles en las instalaciones mientras escalan los análisis en nubes públicas.

¿Qué impulsa la adopción de aplicaciones basadas en la nube por parte de las pymes?

Las pymes adoptan precios basados en el consumo y paquetes verticales todo en uno, lo que resulta en una CAGR del 16% que desafía el dominio del gasto empresarial.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia Pacífico muestra la trayectoria más pronunciada con una CAGR del 17,44% gracias a la digitalización gubernamental, la automatización de la manufactura y las innovaciones en tecnología financiera.

Última actualización de la página el: