Tamaño y Participación del Mercado de Virtualización de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

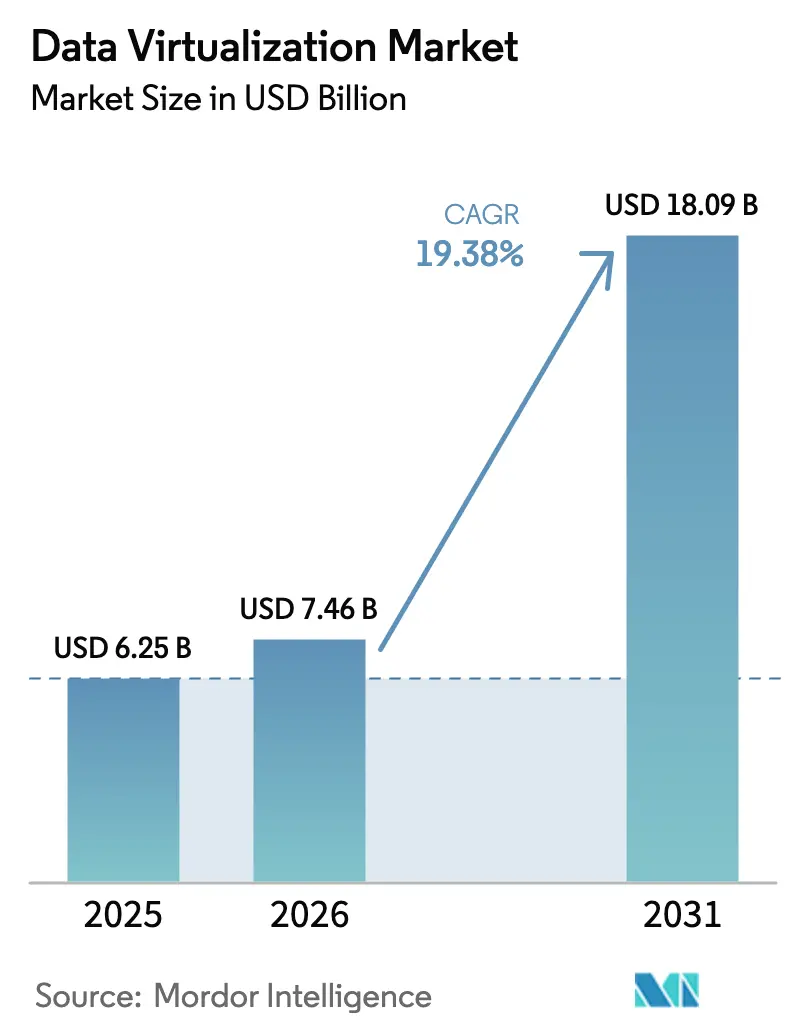

| Tamaño del Mercado (2026) | 7.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Virtualización de Datos por Mordor Intelligence

Se espera que el tamaño del mercado de virtualización de datos crezca de USD 6,25 mil millones en 2025 a USD 7,46 mil millones en 2026 y se prevé que alcance USD 18,09 mil millones en 2031 a una CAGR del 19,38% durante 2026-2031. El sólido gasto en infraestructura centrada en IA, los regímenes más estrictos de soberanía de datos y la expansión de las arquitecturas de computación en el borde están acelerando la adopción. Los proveedores que optimizan la consulta en entornos híbridos y multinube continúan ganando terreno a medida que las empresas prefieren las estructuras lógicas de datos sobre los lagos de datos. El cambio hacia la licencia basada en consumo, evidenciado por las ofertas totalmente gestionadas en los mercados de los hiperescaladores, está ampliando la penetración entre las pequeñas y medianas empresas. Mientras tanto, los movimientos de consolidación por parte de los líderes de plataformas señalan una competencia cada vez más intensa para ofrecer canalizaciones de datos preparadas para IA a escala.

Conclusiones Clave del Informe

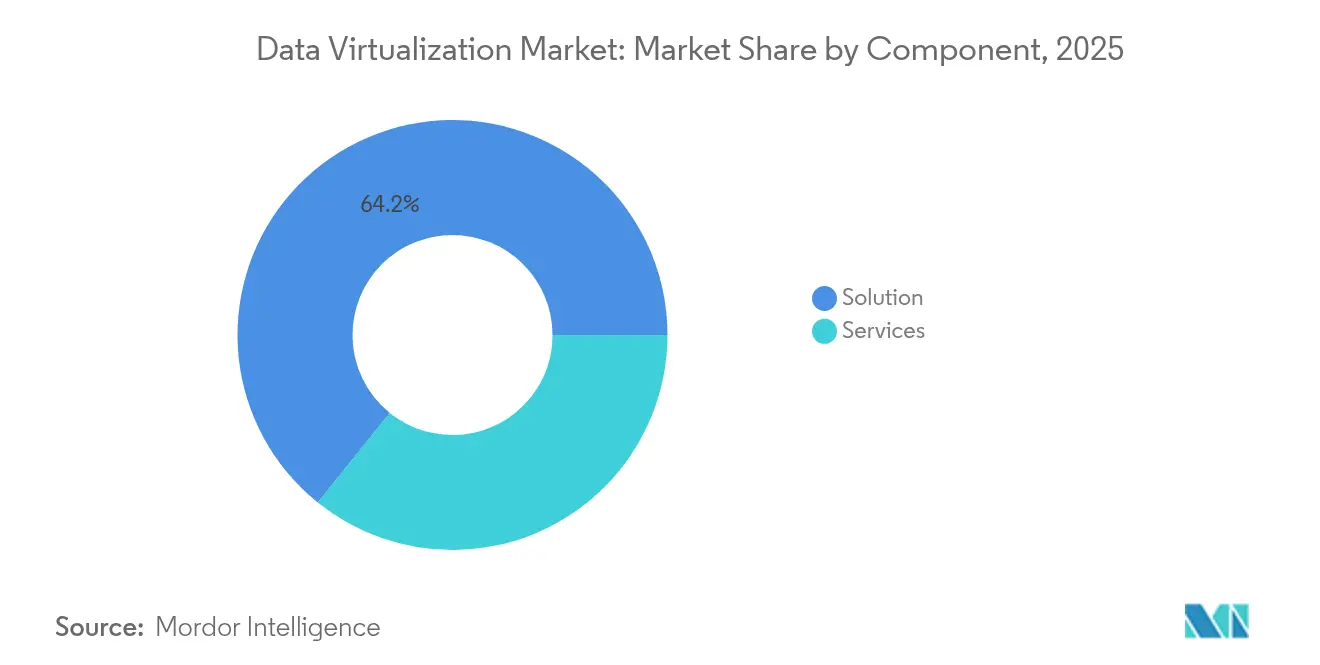

- Por componente, las Soluciones lideraron con el 64,22% de la participación del mercado de virtualización de datos en 2025, mientras que los Servicios exhiben la CAGR más rápida del 24,05% hasta 2031.

- Por modo de implementación, la Nube capturó el 69,85% de los ingresos en 2025; se proyecta que la Nube Híbrida se expanda a una CAGR del 27,62% hasta 2031.

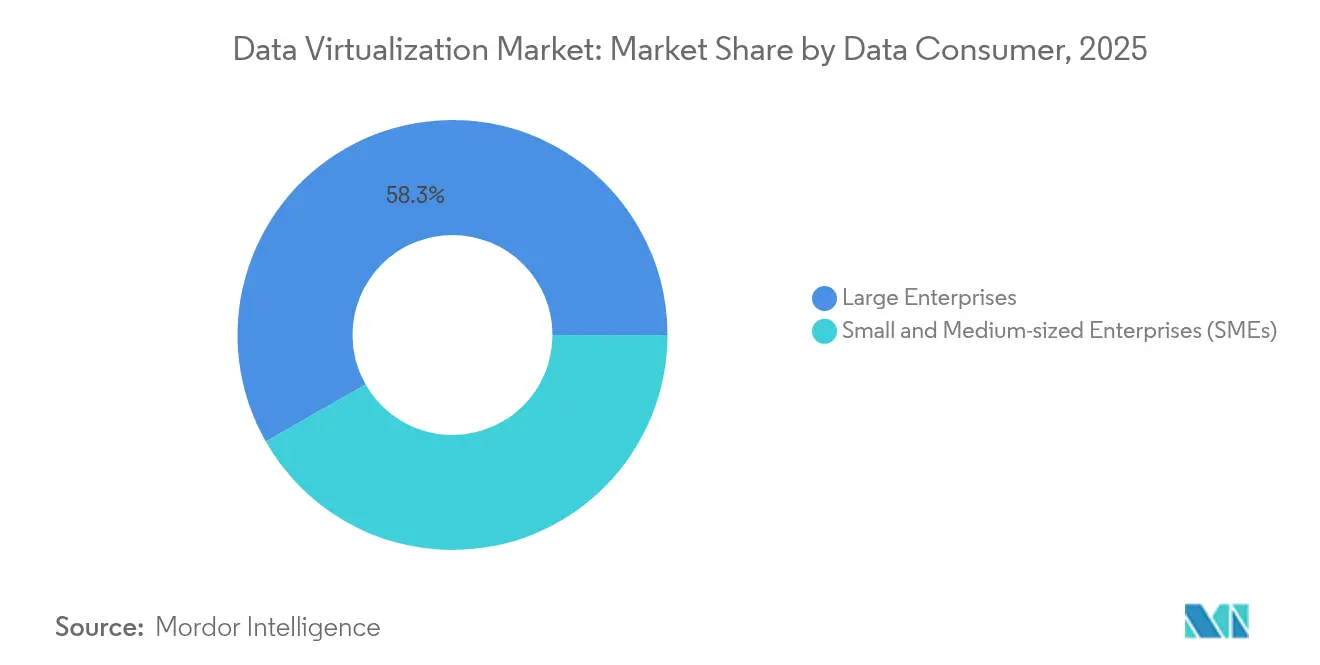

- Por consumidor de datos, las Grandes Empresas mantuvieron el 58,25% del mercado de virtualización de datos en 2025; las Pymes son el segmento de más rápido crecimiento con una CAGR del 25,45%.

- Por usuario final, el segmento BFSI contribuyó con el 31,12% de los ingresos en 2025, mientras que el Comercio Minorista y el Comercio Electrónico está preparado para una CAGR del 21,05% hasta 2031.

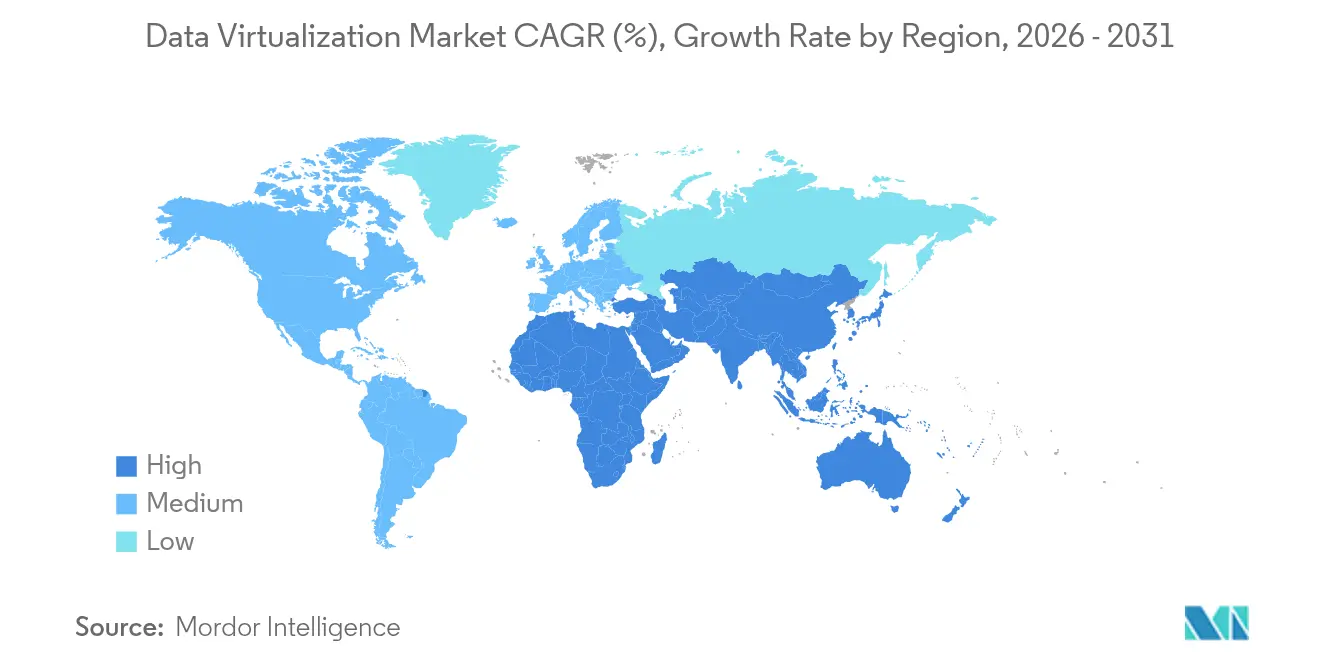

- Por geografía, América del Norte representó el 38,25% de los ingresos globales en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 25,05%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Virtualización de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto en infraestructura en la nube centrada en IA | +4.2% | Global, alto en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de análisis en tiempo real en industrias reguladas | +3.8% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Cambio hacia arquitecturas de malla de datos y estructura lógica de datos | +3.1% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Auge de los mercados de datos específicos por industria | +2.7% | Adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Impulso de los inversores hacia canalizaciones de datos preparadas para IA generativa | +3.5% | Centros tecnológicos en todo el mundo | Corto plazo (≤ 2 años) |

| Requisitos de reducción de latencia del borde a la nube | +2.9% | Núcleo de Asia-Pacífico, expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del gasto en infraestructura en la nube centrada en IA

El gasto de capital de los hiperescaladores en servidores optimizados para IA aumentó considerablemente en 2025, con empresas que destinaron el 35% de sus presupuestos anuales de TI a la computación acelerada; se proyecta que esta proporción alcance el 41% en 2029.[1]Network World Staff, "El gasto en hardware de IA explota a medida que la potencia de los bastidores supera los 100 kW," networkworld.com Las mayores densidades de potencia a nivel de bastidor impulsan a las organizaciones a adoptar capas de virtualización que minimizan el movimiento de datos y maximizan la eficiencia de la caché en los clústeres de GPU. Oracle reportó un incremento del 115% trimestre a trimestre en los ingresos de bases de datos MultiCloud, destacando cómo los proveedores de nube monetizan este auge ofreciendo acceso a datos virtualizado y de baja latencia para cargas de trabajo de IA. [2]Oracle Corporation, "Resultados del cuarto trimestre fiscal 2025 de Oracle," investor.oracle.com

Creciente demanda de análisis en tiempo real en industrias reguladas

Las empresas financieras ahora destinan el 10% de sus ingresos anuales al cumplimiento normativo, lo que impulsa la adopción de motores de virtualización que agregan datos de riesgo en tiempo real para los informes de Basilea III y FRTB. Los proveedores de atención médica siguen el mismo camino, utilizando estructuras lógicas para fusionar datos de imágenes, laboratorio y resultados reportados por los pacientes, cumpliendo al mismo tiempo con los mandatos de residencia de datos de HIPAA y GDPR. La urgencia de ofrecer información instantánea bajo una supervisión estricta posiciona a la virtualización de datos como una capa de integración predeterminada.

Cambio hacia arquitecturas de malla de datos y estructura lógica de datos

Las empresas están abandonando los lagos centralizados en favor de productos de datos de dominio gestionados bajo un modelo de malla, mejorando la calidad y la gobernanza de los datos a escala. Las estructuras lógicas de datos construidas sobre virtualización permiten la entrega en tiempo real sin duplicar conjuntos de datos, lo que favorece los escenarios multinube y de borde. Denodo reporta una creciente demanda por parte de agencias federales que combinan los principios de malla con estructuras gobernadas centralmente para cargas de trabajo sensibles.[3]Acceldata, "Observabilidad de datos para el cumplimiento normativo en salud," acceldata.io

Auge de los mercados de datos específicos por industria

El mercado de los mercados de datos está creciendo a una CAGR del 25%, creando nuevas fuentes de ingresos que dependen de la virtualización para exponer un acceso seguro y gobernado a conjuntos de datos propietarios. La expansión del mercado de Snowflake hacia datos preparados para IA subraya el papel estructural de la virtualización en el comercio de datos al abstraer las barreras de ubicación y formato.[4]Snowflake, "Presentación del Mercado de Snowflake para IA Generativa," snowflake.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fallos en los programas de gobernanza de datos | -2.8% | Global, grandes empresas | Corto plazo (≤ 2 años) |

| Escasez de habilidades en optimización de consultas de virtualización | -2.1% | América del Norte y UE | Mediano plazo (2-4 años) |

| Tarifas de salida de datos impredecibles en topologías multinube | -1.7% | Organizaciones con enfoque en la nube | Corto plazo (≤ 2 años) |

| Legislación fragmentada de soberanía de datos a nivel global | -1.9% | Empresas multirregionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fallos en los programas de gobernanza de datos

Hasta el 75% de las iniciativas de gobernanza fracasan debido a un patrocinio ejecutivo débil, métricas deficientes y una alineación limitada con el valor empresarial, lo que retrasa los despliegues de virtualización y erosiona la confianza de las partes interesadas. La gestión fragmentada del linaje y las políticas en las capas virtuales obliga a las organizaciones a revisar sus manuales de gobernanza antes de escalar las estructuras lógicas.

Escasez de habilidades en optimización de consultas de virtualización

El noventa por ciento de las organizaciones reportan brechas críticas de talento que añaden entre 3 y 10 meses a los proyectos digitales. La experiencia que combina el diseño de bases de datos distribuidas con la optimización nativa en la nube sigue siendo escasa, lo que genera cuellos de botella en la implementación y limita los beneficios realizados del mercado de virtualización de datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones mantienen el liderazgo en ingresos

Las Soluciones representaron el 64,22% de la participación del mercado de virtualización de datos en 2025, lo que subraya la necesidad fundamental de software básico para federar y almacenar en caché conjuntos de datos distribuidos. El software de virtualización independiente sigue siendo la subcategoría más grande a medida que las empresas buscan un control granular, mientras que las herramientas de integración de datos ganan terreno porque los entornos híbridos exigen extensas bibliotecas de conectores. Se proyecta que los Servicios crezcan a una CAGR del 24,05% a medida que las empresas transitan de la implementación a la optimización. Los servicios profesionales dominan la combinación de servicios, aunque la adopción de servicios gestionados está aumentando a medida que las organizaciones externalizan la complejidad operativa. El servicio totalmente gestionado Agora de Denodo ejemplifica la respuesta de los proveedores a esta tendencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Implementación: La Nube Híbrida avanza más rápido

Las implementaciones en la nube mantuvieron el 69,85% de los ingresos en 2025, lo que refleja una clara preferencia por la escala elástica y la facturación por consumo. Dentro del segmento de nube, la Nube Híbrida lidera el crecimiento con una CAGR del 27,62%, ya que permite a las empresas mantener los datos soberanos en las instalaciones mientras ejecutan análisis en la nube pública. VMware encontró que el 84% de las empresas europeas planea adoptar marcos de nube soberana en el próximo año. Los modelos locales persisten en los sectores de defensa e infraestructura crítica, pero muestran una expansión más lenta a medida que maduran las garantías de seguridad en la nube.

Por Consumidor de Datos: Las Pymes reducen la brecha

Las grandes empresas controlaron el 58,25% de los ingresos de 2025, aprovechando sus considerables presupuestos de TI para integrar la virtualización en las canalizaciones de IA y las estructuras de datos. Sin embargo, las Pymes representan el segmento de más rápido crecimiento con una CAGR del 25,45%, ya que las ofertas amigables para el usuario y basadas en consumo eliminan las barreras de entrada. La conciencia sobre el análisis avanzado entre las Pymes de Estados Unidos ha superado el 70%, particularmente en casos de uso de marketing y experiencia del cliente. Esta democratización está reformando las estrategias de comercialización de los proveedores hacia interfaces simplificadas y conectores preconfigurados.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: BFSI mantiene el dominio; el Comercio Minorista se acelera

BFSI lideró la adopción con el 31,12% de los ingresos de 2025, impulsado por la modelización de riesgos en tiempo real y la presión regulatoria para un linaje de datos granular. Se prevé que el comercio minorista y el comercio electrónico crezcan a una CAGR del 21,05% hasta 2031, a medida que los comerciantes buscan una personalización en menos de un segundo en todos los canales. Los usuarios de manufactura, salud, energía y el sector público también amplían la adopción, integrando flujos de tecnología operativa con registros empresariales para mejorar la precisión en la toma de decisiones y el cumplimiento normativo.

Análisis Geográfico

América del Norte representó el 38,25% de los ingresos de 2025 debido a la madurez de la infraestructura en la nube, la profunda inversión en IA y los entornos regulatorios favorables que fomentan la innovación. El tamaño del mercado de virtualización de datos en la región se está expandiendo de manera constante, con los sectores de servicios financieros y tecnología impulsando grandes contratos. Europa se beneficia de los marcos de protección de datos exigidos por el GDPR y las iniciativas de nube soberana, manteniendo una trayectoria de crecimiento saludable en mercados como Alemania, Francia y los países nórdicos.

Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 25,05%, impulsada por programas de transformación digital a gran escala en China, India y el Sudeste Asiático. Los hiperescaladores regionales están construyendo nuevos centros de datos que reducen la latencia y cumplen con las leyes locales de residencia de datos, haciendo que la virtualización sea atractiva para el análisis transfronterizo. Oriente Medio y África son focos de crecimiento emergentes donde los gobiernos financian programas de ciudades inteligentes y gobierno electrónico que dependen de capas de datos virtuales. El impulso de América del Sur está liderado por Brasil, donde la modernización del sector financiero y las regulaciones de banca abierta crean demanda de integración de datos segura y en tiempo real.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado, con gigantes tecnológicos y proveedores especializados compitiendo en rendimiento, gobernanza y flexibilidad de implementación. Denodo, IBM y Microsoft aprovechan sus extensos ecosistemas de socios y su escala de investigación y desarrollo para proteger su participación. La adquisición de Informatica por parte de Salesforce por USD 8 mil millones subraya el valor estratégico de la virtualización en los flujos de trabajo de CRM impulsados por IA. Las rondas de financiación, como la inversión de USD 350 millones en CData, impulsan la innovación de productos en conectores de alto rendimiento e interfaces de bajo código. Los nuevos competidores se centran en verticales específicas de dominio —interoperabilidad en salud, telemetría de IoT y nubes seguras federales— donde las complejidades de cumplimiento crean barreras de entrada para los proveedores generalistas.

La integración en el borde y la optimización de consultas asistida por IA se han convertido en puntos focales de diferenciación. Los proveedores registran patentes en torno al almacenamiento en caché adaptativo y los optimizadores basados en costos que responden a las condiciones fluctuantes de la red. Las alianzas estratégicas entre plataformas en la nube y especialistas en virtualización, en particular la asociación de cinco años de ClickHouse con AWS, amplían el alcance global e integran la virtualización más profundamente en las pilas de datos en la nube. Los líderes del mercado continúan invirtiendo en contribuciones a estándares abiertos para consolidar la preferencia de los desarrolladores y reducir la fricción de cambio para los clientes.

Líderes de la Industria de Virtualización de Datos

Microsoft Corporation

Denodo Technologies

Oracle Corporation

TIBCO Software

Informatica LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Salesforce completó su adquisición de Informatica por USD 8 mil millones para mejorar la gestión de datos integrada en CRM.

- Enero de 2025: Qlik adquirió Upsolver para reforzar el rendimiento del lago de datos en tiempo real.

- Enero de 2025: Snowflake acordó adquirir Datavolo, ampliando su conjunto de herramientas de virtualización de datos.

- Octubre de 2024: Denodo lanzó Agora, una implementación totalmente gestionada de su plataforma con precios basados en consumo.

Alcance del Informe Global del Mercado de Virtualización de Datos

La virtualización de datos sirve como la tecnología fundamental que facilita las funcionalidades de gestión lógica de datos.

El estudio rastrea los ingresos acumulados a través de la venta de soluciones y servicios de virtualización de datos por parte de diversos actores en el mercado global. El estudio también rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. Además, analiza las consecuencias del COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y los pronósticos para los diversos segmentos del mercado.

El informe del mercado de virtualización de datos está segmentado por componente (solución [software independiente, solución de integración de datos y solución de herramientas de aplicación], y servicios), por modo de implementación (nube y local), por consumidor de datos (grandes empresas y Pymes), por usuario final (BFSI, salud, manufactura, TI y telecomunicaciones, educación, gobierno y defensa, comercio minorista y comercio electrónico, y otros), y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Solución | Software Independiente |

| Software de Integración de Datos | |

| Solución de Herramientas de Aplicación | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Nube | Nube Pública |

| Nube Privada | |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| BFSI |

| Salud |

| Manufactura |

| TI y Telecomunicaciones |

| Gobierno y Defensa |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Componente | Solución | Software Independiente | |

| Software de Integración de Datos | |||

| Solución de Herramientas de Aplicación | |||

| Servicios | Servicios Profesionales | ||

| Servicios Gestionados | |||

| Por Modo de Implementación | Nube | Nube Pública | |

| Nube Privada | |||

| Local | |||

| Por Consumidor de Datos | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Usuario Final | BFSI | ||

| Salud | |||

| Manufactura | |||

| TI y Telecomunicaciones | |||

| Gobierno y Defensa | |||

| Comercio Minorista y Comercio Electrónico | |||

| Energía y Servicios Públicos | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de virtualización de datos?

La expansión de las cargas de trabajo de IA, las leyes más estrictas de soberanía de datos y la necesidad de análisis en tiempo real en entornos híbridos sustentan el pronóstico de CAGR del 19,38% hasta 2031.

¿Qué segmento contribuye con el mayor tamaño del mercado de virtualización de datos en la actualidad?

El software de Solución tiene los mayores ingresos, representando el 64,22% del gasto de 2025, mientras que los servicios son el segmento de más rápido crecimiento con una CAGR del 24,05%.

¿Por qué la Nube Híbrida es el modo de implementación de más rápido crecimiento?

Los modelos híbridos equilibran las obligaciones regulatorias de residencia de datos con la elasticidad de las nubes públicas, lo que resulta en una CAGR proyectada del 27,62% hasta 2031.

¿Qué tan significativa es Asia-Pacífico para la expansión futura?

Se espera que Asia-Pacífico registre una CAGR del 25,05%, liderada por proyectos de transformación digital en China, India y el Sudeste Asiático que dependen de estructuras lógicas de datos.

¿Qué obstáculo clave podría frenar la adopción?

La escasez global de especialistas en optimización de consultas de virtualización retrasa los proyectos hasta diez meses y reduce el retorno de la inversión para muchas organizaciones.

Última actualización de la página el: