Tamaño y Participación del Mercado de Plataformas de Protección de Aplicaciones Nativas en la Nube (CNAPP)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

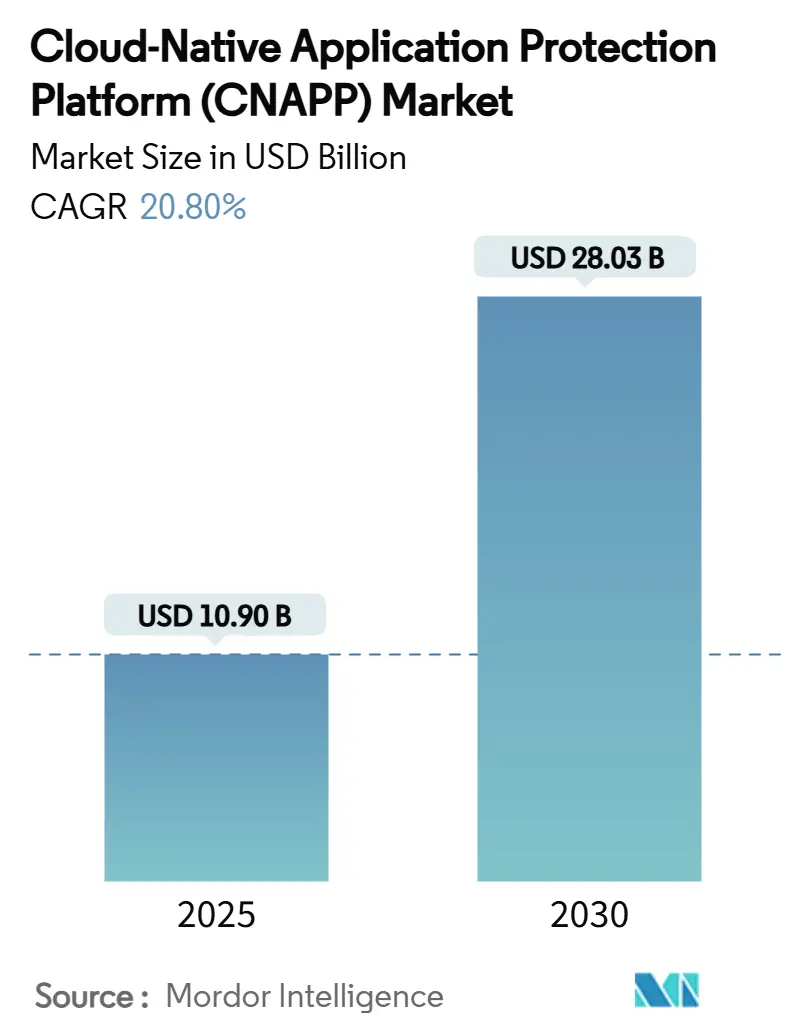

| Tamaño del Mercado (2025) | 10.90 Mil millones de dólares |

| Tamaño del Mercado (2030) | 28.03 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 20.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Protección de Aplicaciones Nativas en la Nube (CNAPP) por Mordor Intelligence

El tamaño del Mercado de Plataformas de Protección de Aplicaciones Nativas en la Nube se estima en USD 10.900 millones en 2025 y se espera que alcance los USD 28.030 millones en 2030, a una CAGR del 20,80% durante el período de pronóstico (2025-2030). Este crecimiento surge de la comprensión empresarial de que las herramientas de seguridad en la nube fragmentadas limitan la visibilidad, incrementan los costos operativos y dejan brechas explotables para actores de amenazas avanzadas. La consolidación se está acelerando: los proveedores están fusionando la Gestión de Postura de Seguridad en la Nube, la Protección de Cargas de Trabajo en la Nube, la seguridad de Kubernetes y la gestión de derechos en planos de control únicos, mientras que las adquisiciones estratégicas —incluyendo SentinelOne, PingSafe, CrowdStrike, Bionic y Fortinet, Lacework— subrayan el cambio hacia la amplitud de plataforma. Las plataformas convergentes dominan ahora los ciclos de adquisición, reforzadas por exigencias regulatorias más estrictas, un rápido movimiento hacia arquitecturas híbridas y una cultura DevSecOps en expansión que incorpora la seguridad en etapas más tempranas de los flujos de trabajo de desarrollo.

Conclusiones Clave del Informe

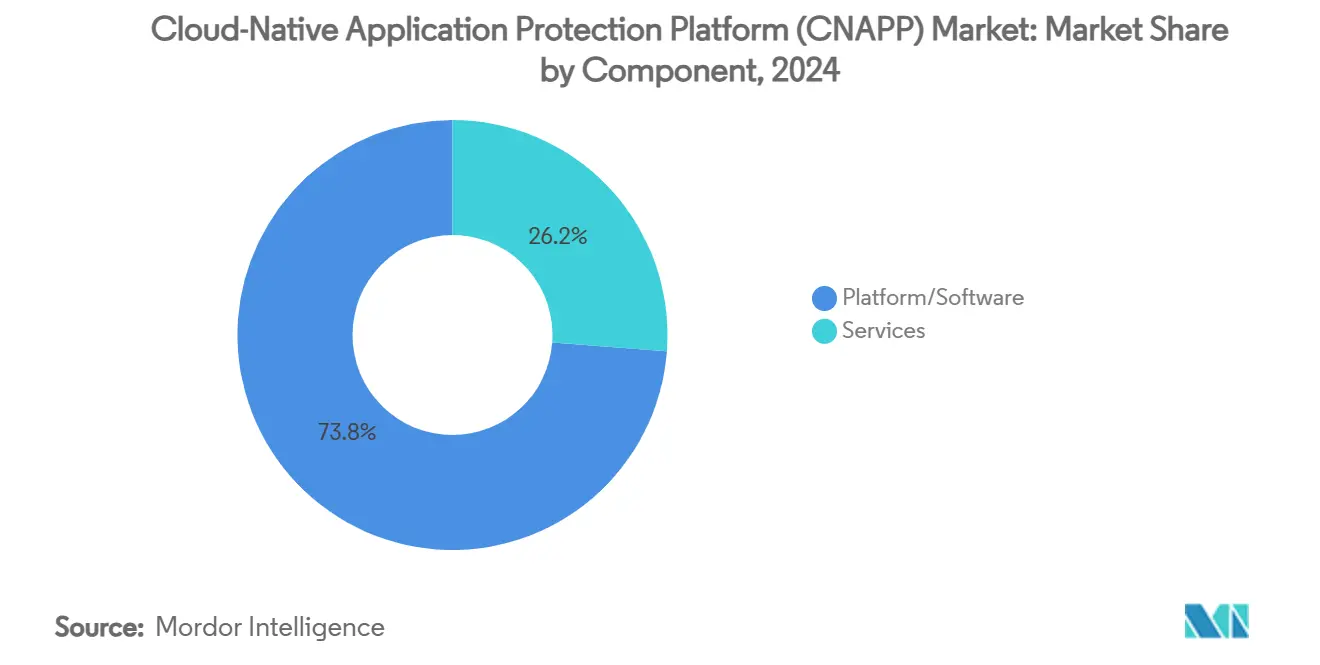

- Por componente, Plataforma/Software representó el 73,8% de la participación del mercado de Plataformas de Protección de Aplicaciones Nativas en la Nube en 2024, mientras que Servicios proyecta avanzar a una CAGR del 24,4% hasta 2030.

- Por modo de implementación en la nube, las ofertas SaaS capturaron el 61,7% de la participación de ingresos en 2024; se prevé que las soluciones integradas en PaaS se expandan a una CAGR del 23,5% hasta 2030.

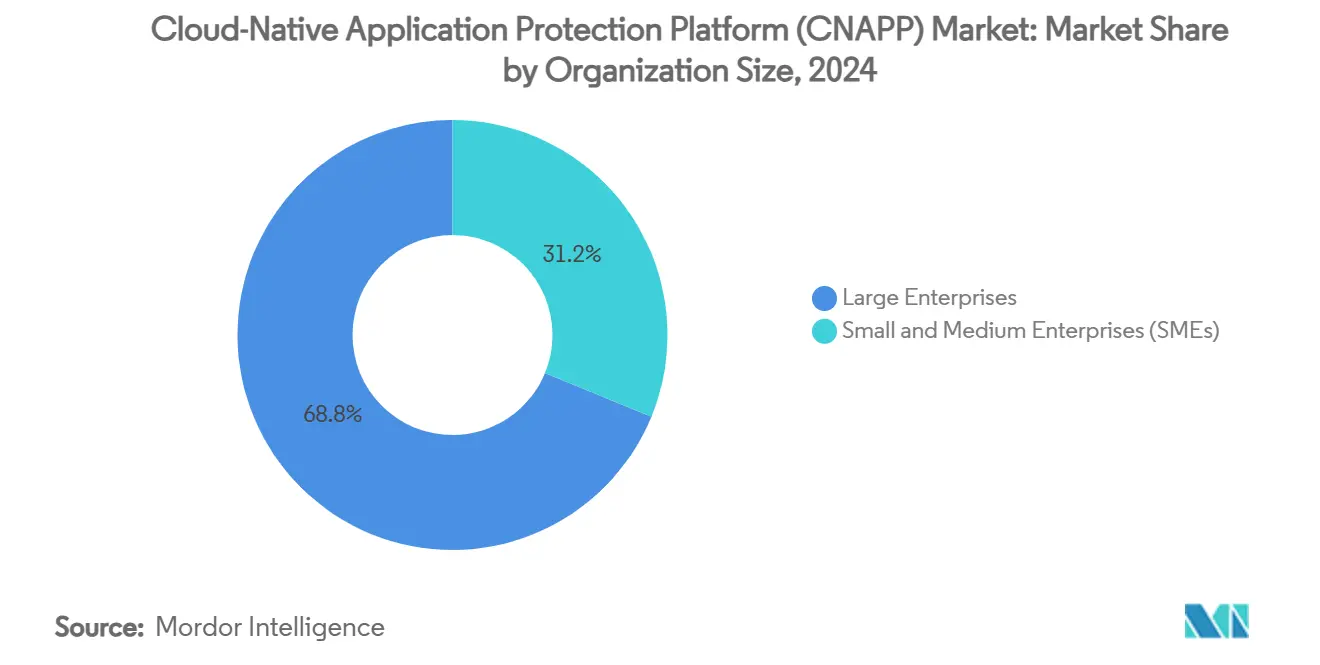

- Por tamaño de organización, las grandes empresas representaron el 68,8% del mercado de Plataformas de Protección de Aplicaciones Nativas en la Nube en 2024, mientras que las pequeñas y medianas empresas representan el segmento de mayor crecimiento con una CAGR del 24,7%.

- Por vertical industrial, BFSI lideró con el 27,8% de participación de ingresos en 2024; se prevé que Tecnologías de la Información y Telecomunicaciones registren la CAGR más alta del 23,6% durante el período de pronóstico.

- Por entorno en la nube, las implementaciones en nube pública representaron el 57,8% de la participación de ingresos en 2024, mientras que las arquitecturas híbridas y multinube están preparadas para crecer a una CAGR del 24,1% hasta 2030.

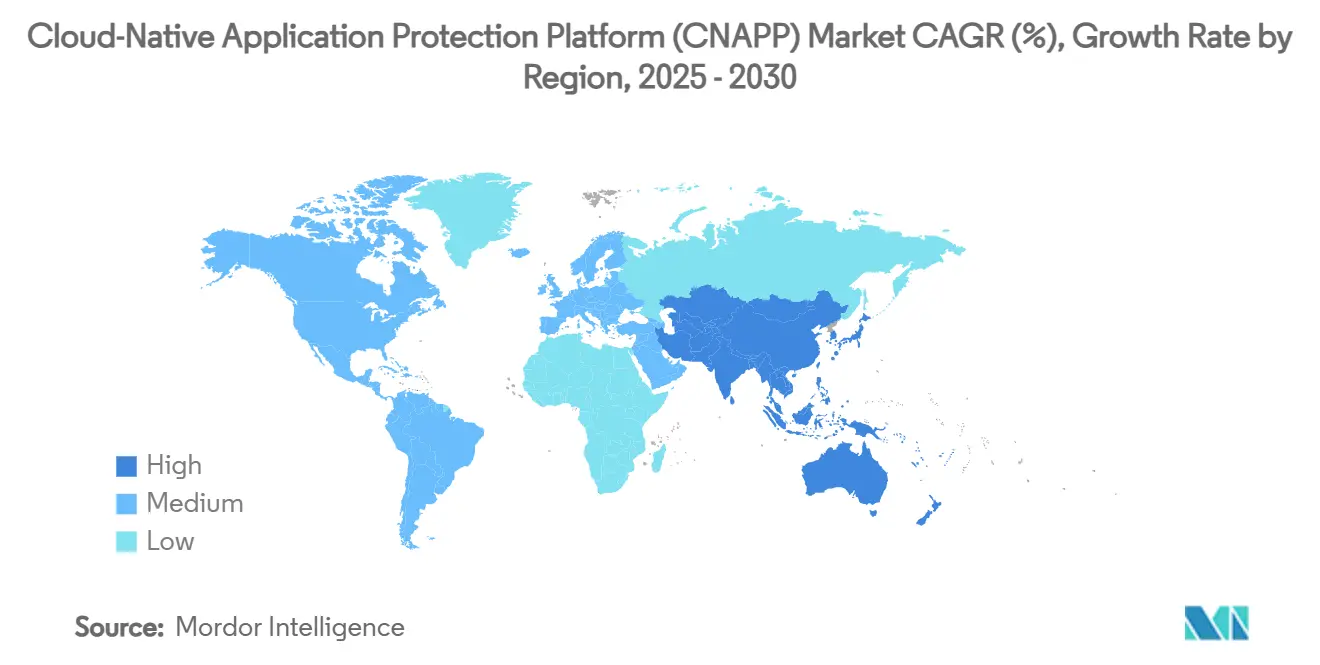

- Por geografía, América del Norte contribuyó con el 38,3% de la participación de ingresos en 2024, mientras que se anticipa que Asia-Pacífico registre una CAGR del 23,8% durante 2025–2030.

Tendencias e Información del Mercado Global de Plataformas de Protección de Aplicaciones Nativas en la Nube (CNAPP)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de arquitecturas multinube e híbridas | +4.2% | Global, con Asia-Pacífico liderando la adopción | Mediano plazo (2-4 años) |

| Aumento del volumen y la sofisticación de las brechas nativas en la nube | +3.8% | América del Norte y la Unión Europea como principales, Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Expansión de los mandatos regulatorios y de cumplimiento para cargas de trabajo en la nube | +3.5% | América del Norte y la Unión Europea como núcleo, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración de DevSecOps con desplazamiento a la izquierda en los flujos de integración y entrega continua | +3.1% | Global, con ganancias tempranas en centros tecnológicos | Mediano plazo (2-4 años) |

| Observabilidad del núcleo basada en eBPF que permite una defensa en tiempo de ejecución más profunda | +2.9% | Global, concentrado en empresas avanzadas | Largo plazo (≥ 4 años) |

| Estandarización de la política como código (OPA) para la gestión de derechos | +2.7% | Global, con el sector de servicios financieros liderando | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Arquitecturas Multinube e Híbridas

Las estrategias híbridas han madurado desde tácticas de redundancia hasta modelos deliberados de ubicación de cargas de trabajo que optimizan la latencia, la soberanía y el costo. Este giro arquitectónico multiplica el número de planos de control que los equipos de seguridad deben monitorear, haciendo inviables las soluciones puntuales. Las empresas requieren cada vez más una plataforma que ingiera telemetría de entornos públicos, privados y de borde, correlacione riesgos y aplique políticas uniformes. Las hojas de ruta de los proveedores priorizan ahora el descubrimiento sin agente, la clasificación automática de activos en múltiples nubes y el análisis federado de postura. A medida que crece la prevalencia híbrida, las plataformas CNAPP consolidadas se vuelven críticas para mantener la visibilidad al ritmo del dinamismo de la infraestructura.

Aumento del Volumen y la Sofisticación de las Brechas Nativas en la Nube

Los atacantes están explotando registros de contenedores, funciones sin servidor mal configuradas y canales de dependencias de código abierto. Los ataques en tiempo de ejecución eluden los escáneres en tiempo de compilación inyectando código malicioso en mallas de servicios de larga duración. Las intrusiones exitosas han llevado a las empresas a exigir detección conductual en tiempo real que reconozca anomalías de secuencia en lugar de firmas estáticas. Los líderes del mercado incorporan grafos ricos en contexto, ganchos eBPF a nivel de núcleo y perfilado basado en aprendizaje automático para detectar amenazas en milisegundos. El mayor escrutinio a nivel directivo tras exploits de alto perfil en la cadena de suministro acelera la asignación de presupuesto hacia la defensa integrada en tiempo de ejecución.

Expansión de los Mandatos Regulatorios y de Cumplimiento para Cargas de Trabajo en la Nube

Marcos como CISA BOD 25-01 y NIST 800-171 r3 asignan responsabilidad explícita a las agencias y contratistas para proteger la información residente en la nube. [1]CISA, "Directiva Operativa Vinculante 25-01," cisa.gov Las instituciones financieras deben demostrar una higiene estricta de control de acceso bajo la evolución de las directrices de la FFIEC, mientras que las acciones de cumplimiento del RGPD sostienen el énfasis europeo en los controles de datos en uso. Los proveedores de atención médica equilibran las garantías de la HIPAA con la digitalización de la experiencia del paciente. Estas normas convergen en la necesidad de recopilación automatizada de evidencias, monitoreo continuo de controles y aplicación de políticas como código, todas funciones nativas dentro de las suites CNAPP de espectro completo.

Integración de DevSecOps con Desplazamiento a la Izquierda en los Flujos de Integración y Entrega Continua

Los desarrolladores ahora son propietarios de las puertas de seguridad de referencia, incorporando verificaciones de configuración incorrecta y reglas de cumplimiento en los manifiestos de compilación. Los proveedores de CNAPP responden exponiendo APIs y complementos que integran la puntuación de riesgo en los bucles de retroalimentación de las solicitudes de extracción. Los copilotos de inteligencia artificial generativa recomiendan políticas de gestión de identidades y accesos con mínimos privilegios y corrigen automáticamente las plantillas de infraestructura como código. La profundidad de integración se ha convertido en un criterio de compra crítico, ya que los equipos de ingeniería rechazan herramientas que interrumpen la velocidad de implementación. El cambio cultural resultante reduce el tiempo medio de corrección de vulnerabilidades y fortalece la postura general en la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de herramientas de seguridad y complejidad de integración | -2.8% | Global, agudo en grandes empresas | Corto plazo (≤ 2 años) |

| Escasez de profesionales calificados en seguridad en la nube | -2.3% | Global, grave en mercados emergentes | Largo plazo (≥ 4 años) |

| Responsabilidad compartida ambigua en contenedor como servicio | -1.9% | Global, concentrado en industrias reguladas | Mediano plazo (2-4 años) |

| Preocupaciones por la dependencia del proveedor en torno a arquitecturas de agentes propietarios | -1.7% | Global, prominente en entornos multinube | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Herramientas de Seguridad y Complejidad de Integración

Las grandes empresas ejecutan docenas de productos de seguridad que duplican alertas y complican la respuesta a incidentes. La integración de paneles dispares en un SIEM central aumenta la sobrecarga y retrasa el triaje. Aunque la consolidación de CNAPP promete alivio, la migración requiere un meticuloso mapeo de conectores y ajuste de canales de datos. Los responsables de presupuesto sopesan el costo de integración a corto plazo frente a las ganancias de eficiencia a largo plazo, lo que ocasionalmente ralentiza los ciclos de adopción. Los proveedores que responden con APIs abiertas, exportadores de SIEM prediseñados y precios basados en el uso alivian los problemas de transición, aunque no pueden eliminar completamente la fricción de la migración.

Escasez de Profesionales Calificados en Seguridad en la Nube

Los estudios globales sobre la fuerza laboral estiman un déficit de 4 millones de personas en habilidades cibernéticas. La seguridad en la nube exige conocimientos avanzados de orquestación de contenedores, modelos de eventos sin servidor e infraestructura como código, un perfil más escaso que la experiencia tradicional en seguridad perimetral. Las organizaciones sin estos especialistas tienen dificultades para personalizar las políticas de CNAPP, dejando inadvertidamente las configuraciones predeterminadas sin verificar. Los proveedores están incorporando constructores de políticas de bajo código y asistentes de configuración guiados por inteligencia artificial, pero la supervisión efectiva sigue dependiendo del juicio humano. La escasez de talento, por lo tanto, modera el ritmo al que algunas regiones implementan la protección integral.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Profundidad de la Plataforma Sostiene el Auge de los Servicios

Las ofertas de Plataforma/Software representaron el 73,8% de los ingresos del mercado de Plataformas de Protección de Aplicaciones Nativas en la Nube en 2024, lo que refleja la preferencia de los compradores por consolas unificadas que abarcan la gestión de postura, la protección de cargas de trabajo, la seguridad de contenedores y la gobernanza de derechos. Las bases de datos de grafos integradas correlacionan la identidad, la configuración y el contexto en tiempo de ejecución, lo que permite un análisis de causa raíz más rápido y una reducción de riesgo medible. Las empresas de alto valor consideran la cobertura integral como un seguro esencial contra tácticas sofisticadas de movimiento lateral. El componente de Servicios, aunque más pequeño, registra una CAGR del 24,4% a medida que los clientes buscan programas de asesoría, integración y respuesta gestionada que maximicen la eficacia de la plataforma. Los proveedores complementan las ofertas profesionales con automatización de manuales de operaciones, lo que permite una optimización continua sin una expansión proporcional de la plantilla.

Los servicios gestionados de segunda generación atraen a empresas del mercado medio que carecen de experiencia residente en seguridad en la nube. Los proveedores ofrecen monitoreo 24/7, búsqueda de amenazas y generación de evidencias de cumplimiento, alineando los resultados con métricas operativas. A medida que la complejidad de la plataforma crece —incorporando telemetría eBPF, cadenas de herramientas de política como código y análisis de inteligencia artificial— los socios de servicios especializados cierran las brechas de habilidades y aceleran el tiempo de obtención de valor. En consecuencia, la relación simbiótica entre plataformas robustas y servicios especializados refuerza la expansión del mercado.

Por Modo de Implementación en la Nube: El Liderazgo de SaaS Enfrenta Presión de Integración Profunda

Las implementaciones SaaS aseguraron el 61,7% de los ingresos de 2024, gracias a la incorporación rápida, la escalabilidad elástica y el mantenimiento gestionado por el proveedor. Las organizaciones que buscan visibilidad inmediata prefieren SaaS para eliminar la sobrecarga de infraestructura y acortar los ciclos de prueba de concepto. Sin embargo, las ofertas integradas en PaaS están superando ese ritmo con una CAGR del 23,5%, ya que las empresas incorporan controles junto a los servicios nativos en la nube. El acoplamiento estrecho permite que los motores de políticas actúen sobre los eventos de creación de recursos en tiempo casi real, mejorando la postura preventiva. Las APIs y las mallas de servicios integran la lógica de CNAPP directamente en los flujos de trabajo de la plataforma, reduciendo los cambios de contexto para los desarrolladores.

Los modelos alojados en IaaS persisten donde los estatutos de soberanía de datos o las inversiones existentes en nube privada impiden la adopción de SaaS. Estas implementaciones se ejecutan en clústeres gestionados por el cliente y, por lo tanto, otorgan una personalización más profunda, pero exigen una mayor carga operativa. La curva de madurez indica un ciclo de vida en el que las organizaciones realizan pilotos a través de SaaS, migran a integraciones de PaaS para mayor granularidad y reservan el alojamiento en IaaS para cargas de trabajo sensibles, ampliando colectivamente el mercado total direccionable del proveedor.

Por Tamaño de Organización: La Democratización Desbloquea el Impulso del Mercado Medio

Las grandes empresas retuvieron una participación del 68,8% en 2024 gracias a los complejos entornos que justifican una protección de espectro completo y los presupuestos para respaldarla. A menudo implementan múltiples módulos de CNAPP, se integran con plataformas SIEM heredadas y personalizan políticas para regímenes de cumplimiento granulares. Sin embargo, las pequeñas y medianas empresas avanzan a una CAGR del 24,7%, lo que señala la democratización de las defensas nativas en la nube. Los precios basados en el consumo, el descubrimiento sin agente y las configuraciones guiadas por asistentes reducen las barreras de adopción. Las nuevas empresas nativas digitales incorporan controles de CNAPP desde su inicio, evitando costosas adaptaciones posteriores.

La proliferación de pequeñas y medianas empresas presiona a los proveedores para simplificar la experiencia de usuario sin sacrificar profundidad. La segmentación de funciones, las alertas con reconocimiento de contexto y las extensiones de automatización del mercado adaptan la complejidad a la sofisticación del cliente. Los proveedores que equilibran la funcionalidad de nivel empresarial con la accesibilidad para pequeñas y medianas empresas están posicionados para capturar ingresos incrementales desproporcionados a medida que la adopción global de la nube se difunde.

Por Vertical Industrial: El Dominio de BFSI se Encuentra con la Velocidad de Tecnologías de la Información y Telecomunicaciones

Las instituciones de BFSI controlaron el 27,8% de los ingresos del sector en 2024, impulsadas por entornos regulatorios estrictos y datos de alto valor. Los mandatos de confianza cero y la integridad de las transacciones en tiempo real impulsan inversiones profundas en gestión de derechos y defensa en tiempo de ejecución. El segmento de Tecnologías de la Información y Telecomunicaciones, que se expande a una CAGR del 23,6%, se beneficia de la familiaridad nativa con las plataformas en la nube y del imperativo de asegurar ecosistemas de desarrolladores en expansión. Los operadores de telecomunicaciones también protegen las cargas de trabajo de borde 5G, ampliando los casos de uso de CNAPP a entornos de operadores.

La atención médica, la manufactura y el comercio minorista aumentan cada uno su gasto a medida que se acelera la digitalización. Las entidades de atención médica integran la recopilación automatizada de evidencias de cumplimiento con la HIPAA, los fabricantes aseguran las cargas de trabajo de tecnología operativa de fábricas conectadas y los minoristas protegen las API de pago de alto volumen. Las hojas de ruta de los proveedores que incorporan plantillas de cumplimiento específicas de la industria y arquitecturas de referencia facilitan la adopción, reforzando la penetración vertical.

Por Entorno en la Nube: La Escala de la Nube Pública Evoluciona Hacia la Complejidad Híbrida

Las implementaciones en nube pública representaron el 57,8% de los ingresos de 2024, lo que refleja el papel dominante de los hiperescaladores en la transformación digital. Las APIs unificadas agilizan los despliegues de gestión de postura en todas las regiones. Sin embargo, las estrategias híbridas y multinube se están expandiendo a una CAGR del 24,1%, impulsadas por el arbitraje de costos, los planes de resiliencia y los mandatos de soberanía. Una sola empresa puede ahora distribuir cargas de trabajo entre tres proveedores de servicios en la nube, dos nubes privadas y múltiples sitios de borde, todos los cuales requieren un modelo de riesgo coherente.

Los casos de uso de nube privada persisten para cargas de trabajo críticas en cuanto a latencia o clasificadas. Sin embargo, incluso los entornos privados exponen cada vez más APIs estandarizadas, lo que permite a los motores de CNAPP normalizar la telemetría y aplicar políticas centralizadas. El equilibrio emergente posiciona la nube pública como terreno de innovación, la híbrida como norma operativa y la privada como enclave especializado, cada una reforzando la necesidad de protección convergente.

Análisis Geográfico

América del Norte contribuyó con el 38,3% de los ingresos de 2024, anclada por la temprana adopción empresarial de la nube, marcos regulatorios estrictos y una concentración de innovadores en CNAPP. Las directrices federales, como CISA BOD 25-01, obligan a las agencias a implementar arquitecturas en la nube seguras por diseño, catalizando el gasto en el sector público. [2]CISA, "Directiva Operativa Vinculante 25-01," cisa.gov Las principales instituciones financieras y gigantes tecnológicos extienden este impulso estandarizando modelos de gobernanza de derechos y defensa en tiempo de ejecución habilitada por eBPF, fortaleciendo el liderazgo regional e inspirando a los mercados adyacentes.

Se proyecta que Asia-Pacífico crezca a una CAGR del 23,8% hasta 2030, respaldada por estatutos de localización de datos, programas de nube soberana y un floreciente sector de pequeñas y medianas empresas nativas digitales. Los gobiernos de Japón, India y Australia han introducido regulaciones paralelas al RGPD, elevando las líneas de base de control obligatorias. Las empresas que navegan por múltiples conjuntos de normas jurisdiccionales se inclinan hacia plataformas capaces de aplicar políticas comunes mientras se adaptan a las restricciones de residencia local. A medida que los hiperescaladores despliegan zonas de disponibilidad específicas de cada región, los proveedores de CNAPP se asocian para ofrecer cadenas de herramientas de cumplimiento integradas.

Europa mantiene una expansión constante impulsada por la continua aplicación del RGPD y directivas sectoriales como DORA para los servicios financieros. Las organizaciones reducen la residencia de datos sensibles en regiones no controladas y adoptan plantillas de evidencia automatizadas para minimizar la fatiga de auditoría. Oriente Medio y África, y América del Sur emprenden trayectorias de aceleración en la nube, aunque los limitados grupos de talento cibernético moderan los despliegues completos de CNAPP. Los proveedores regionales de seguridad gestionada cierran las brechas ofreciendo monitoreo basado en suscripción superpuesto sobre las plataformas de los proveedores, sembrando gradualmente una adopción más amplia.

Panorama Competitivo

El mercado de Plataformas de Protección de Aplicaciones Nativas en la Nube está moderadamente consolidado, con los principales proveedores buscando escala a través de la amplitud de plataforma y la expansión inorgánica. Wiz, Palo Alto Networks y CrowdStrike encabezan los rankings de ingresos, cada uno integrando Gestión de Postura de Seguridad en la Nube, Protección de Cargas de Trabajo en la Nube, Gestión de Derechos de Identidades en la Nube y seguridad de Kubernetes bajo interfaces unificadas. La adquisición de Bionic por parte de CrowdStrike y la compra de Lacework por parte de Fortinet destacan la prima otorgada a la evaluación de postura sin agente y el análisis de grafos de infraestructura. El acuerdo de PingSafe por parte de SentinelOne ilustra aún más el impulso hacia soluciones de panel único. [3]SentinelOne, "Anuncio de Adquisición de PingSafe," sentinelone.com

La diferenciación tecnológica ahora descansa en el modelado de riesgos rico en contexto y la implementación de baja sobrecarga. Los esquemas basados en grafos mapean las relaciones entre identidades, configuraciones y comportamientos en tiempo de ejecución, lo que permite una priorización precisa. La instrumentación eBPF ofrece telemetría sin fricción, mientras que los motores de inteligencia artificial generativa traducen la lógica de políticas compleja en recomendaciones legibles por humanos. Los proveedores que alinean la velocidad de las funciones con los requisitos de cumplimiento ganan terreno en los sectores regulados.

Las oportunidades de espacio en blanco persisten en la protección de cargas de trabajo de computación en el borde y tecnología operativa, la aplicación de políticas sin servidor y la garantía automatizada de la cadena de suministro de software. Los especialistas emergentes —como AccuKnox con constructores de políticas de inteligencia artificial determinista— apuntan a estos nichos y forman alianzas estratégicas con mercados de SIEM, SOAR y plataformas en la nube. La integración del ecosistema es cada vez más vital: la asociación de Wiz con Exabeam ejemplifica cómo el análisis combinado reduce el tiempo medio de detección. [4]Wiz, "Comunicados de Prensa," wiz.io A medida que los compradores consolidan proveedores, es probable que la participación de mercado se concentre en torno a plataformas que ofrezcan visibilidad integral con conectores de ecosistema abierto.

Líderes de la Industria de Plataformas de Protección de Aplicaciones Nativas en la Nube (CNAPP)

Wiz, Inc.

Orca Security Ltd.

Lacework, Inc.

Aqua Security Software Ltd.

Sysdig, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Wiz introdujo Wiz Defend, añadiendo detección en tiempo real y respuesta automatizada a incidentes a su plataforma.

- Enero de 2025: AccuKnox presentó una CNAPP impulsada por inteligencia artificial que incorpora orientación de seguridad generativa en los flujos de trabajo de los desarrolladores.

- Enero de 2025: Wiz y Exabeam anunciaron una alianza tecnológica para la detección unificada de amenazas en la nube.

- Diciembre de 2024: Wiz adquirió Dazz Inc. por USD 450 millones para profundizar sus capacidades de corrección de la cadena de suministro.

- Diciembre de 2024: Tenable mejoró su cartera de CNAPP con módulos de gobernanza automatizada para cuentas multinube.

- Noviembre de 2024: Palo Alto Networks amplió Prisma Cloud con deduplicación de alertas impulsada por inteligencia artificial, reduciendo los falsos positivos.

Alcance del Informe Global del Mercado de Plataformas de Protección de Aplicaciones Nativas en la Nube (CNAPP)

| Plataforma/Software | Gestión de Postura de Seguridad en la Nube |

| Protección de Cargas de Trabajo en la Nube | |

| Gestión de Derechos de Identidades en la Nube | |

| Seguridad de Kubernetes y Contenedores | |

| Seguridad sin Servidor | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| CNAPP SaaS |

| CNAPP integrada en PaaS |

| CNAPP alojada en IaaS |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| BFSI |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Tecnologías de la Información y Telecomunicaciones |

| Gobierno y Defensa |

| Manufactura |

| Otros Verticales Industriales |

| Nube Pública |

| Nube Privada |

| Nube Híbrida y Multinube |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Plataforma/Software | Gestión de Postura de Seguridad en la Nube | |

| Protección de Cargas de Trabajo en la Nube | |||

| Gestión de Derechos de Identidades en la Nube | |||

| Seguridad de Kubernetes y Contenedores | |||

| Seguridad sin Servidor | |||

| Servicios | Servicios Profesionales | ||

| Servicios Gestionados | |||

| Por Modo de Implementación en la Nube | CNAPP SaaS | ||

| CNAPP integrada en PaaS | |||

| CNAPP alojada en IaaS | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Vertical Industrial | BFSI | ||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Tecnologías de la Información y Telecomunicaciones | |||

| Gobierno y Defensa | |||

| Manufactura | |||

| Otros Verticales Industriales | |||

| Por Entorno en la Nube | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida y Multinube | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento proyectado del mercado de Plataformas de Protección de Aplicaciones Nativas en la Nube?

El mercado se sitúa en USD 10.900 millones en 2025 y se prevé que alcance los USD 28.030 millones en 2030, expandiéndose a una CAGR del 20,8%.

¿Por qué las empresas están abandonando las herramientas puntuales de seguridad en la nube en favor de las plataformas CNAPP?

Las herramientas fragmentadas generan brechas de visibilidad y mayores costos operativos, mientras que las suites CNAPP consolidadas proporcionan gestión de panel único y una defensa más sólida contra los sofisticados ataques nativos en la nube.

¿Qué modo de implementación domina la adopción de CNAPP en la actualidad?

Las implementaciones de CNAPP SaaS lideran con el 61,7% de participación de mercado en 2024, gracias a la incorporación rápida y el mantenimiento gestionado por el proveedor.

¿Qué verticales industriales invierten más en soluciones CNAPP?

Banca, Servicios Financieros y Seguros representa el 27,8% de los ingresos de 2024, seguido de una rápida adopción en Tecnologías de la Información y Telecomunicaciones que crece a una CAGR del 23,6%.

¿Qué región geográfica crecerá más rápido hasta 2030?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 23,8%, impulsada por los mandatos de nube soberana y la acelerada adopción empresarial de la nube.

¿Cómo influye la escasez de talento en seguridad en la nube en la demanda de CNAPP?

La brecha global de habilidades cibernéticas impulsa a las organizaciones hacia plataformas CNAPP automatizadas e integrales que reducen la configuración manual y agilizan el trabajo de cumplimiento.

Última actualización de la página el: