Tamaño y Participación del Mercado de RAN Virtualizada (vRAN)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

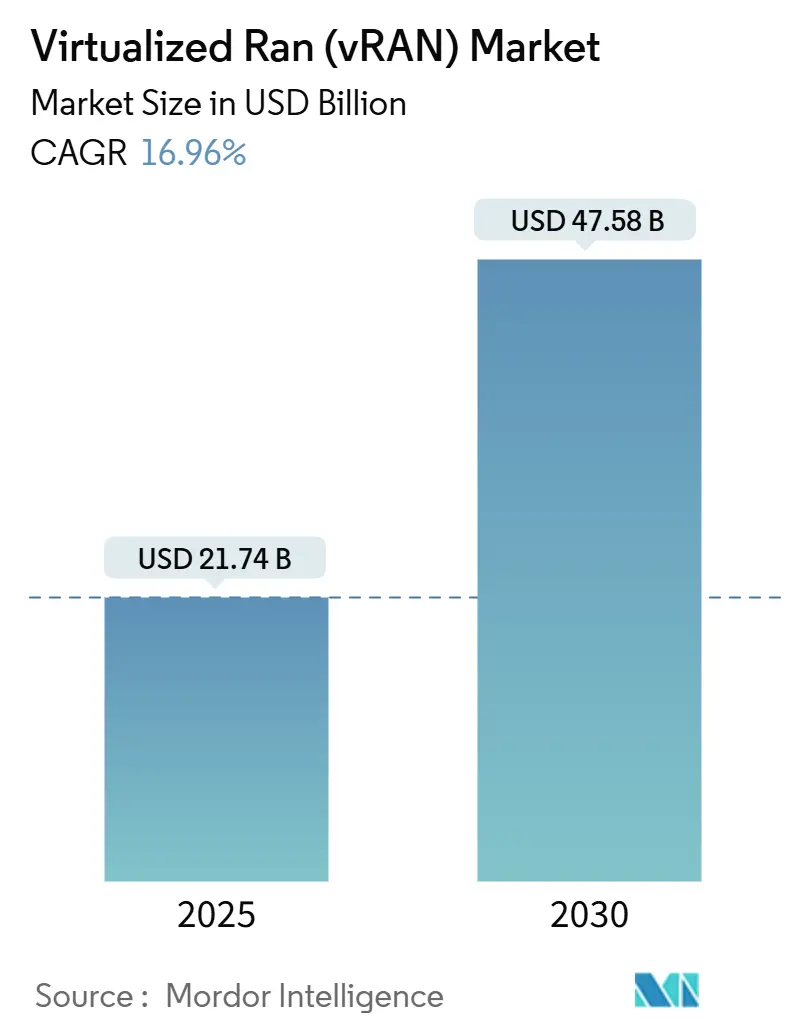

| Tamaño del Mercado (2025) | 21.74 Mil millones de dólares |

| Tamaño del Mercado (2030) | 47.58 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 16.96% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de RAN Virtualizada (vRAN) por Mordor Intelligence

El tamaño del mercado de RAN Virtualizada se sitúa en USD 21,74 mil millones en 2025 y se proyecta que alcance los USD 47,58 mil millones para 2030, expandiéndose a una CAGR del 16,96%. Los sólidos despliegues autónomos de 5G, el cambio de arquitecturas centradas en hardware hacia arquitecturas nativas en la nube, y los crecientes mandatos de eficiencia energética están impulsando el giro hacia soluciones de acceso de radio definidas por software. La desagregación de unidades centralizadas, distribuidas y de radio permite la agrupación de recursos que reduce el costo total de propiedad, mientras que los estándares de interoperabilidad multifabricante de la Alianza O-RAN amplían la elección de proveedores y comprimen los ciclos de adquisición. El capital de los operadores fluye hacia implementaciones optimizadas para el borde que minimizan la latencia para aplicaciones críticas en el tiempo, como la automatización industrial, y los proveedores de nube a hiperescala están adoptando modelos de asociación que combinan la confiabilidad de nivel de operador con la agilidad a escala web. Sin embargo, la capacidad limitada de fibra de enlace frontal en las economías emergentes y la complejidad de integrar componentes virtualizados con hardware arraigado amenazan con moderar la velocidad de despliegue a corto plazo.

Conclusiones Clave del Informe

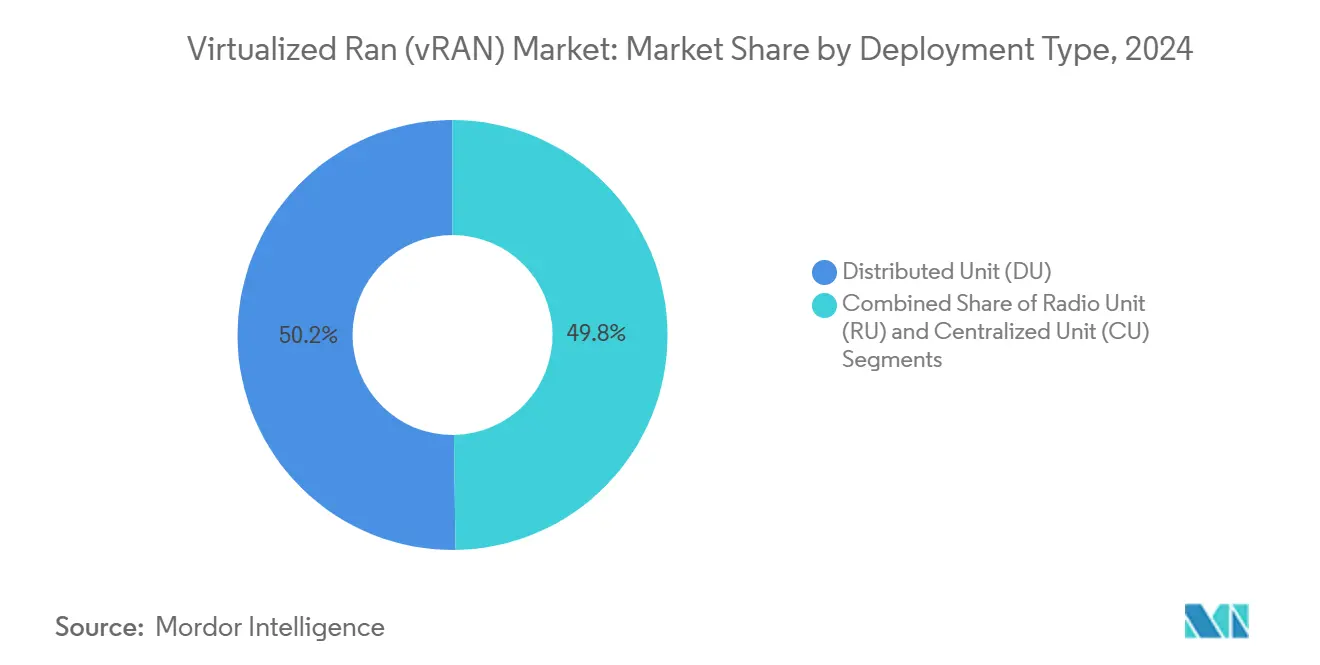

- Por tipo de implementación, las unidades distribuidas lideraron con el 50,22% de la participación del mercado de RAN Virtualizada en 2024, mientras que se proyecta que las unidades de radio avancen a una CAGR del 17,52% hasta 2030.

- Por arquitectura, la vRAN abierta mantuvo una participación de ingresos del 46,44% del mercado de RAN Virtualizada en 2024; se prevé que la vRAN nativa en la nube se expanda a una CAGR del 18,66% hasta 2030.

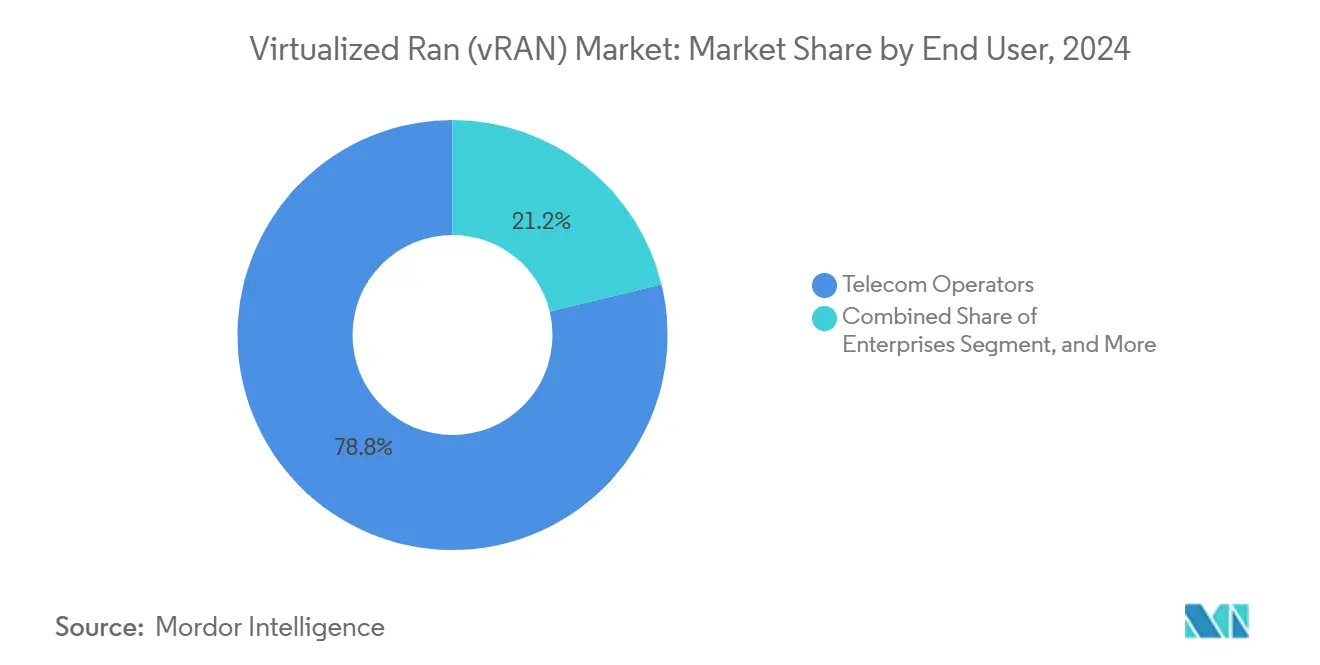

- Por usuario final, los operadores de telecomunicaciones comandaron una participación del 78,78% del mercado de RAN Virtualizada en 2024, mientras que se proyecta que la demanda empresarial crezca a una CAGR del 18,88% hasta 2030.

- Por banda de frecuencia, Sub-6 GHz representó el 64,12% del tamaño del mercado de RAN Virtualizada en 2024, mientras que se proyecta que las soluciones de onda milimétrica aumenten a una CAGR del 17,22% hasta 2030.

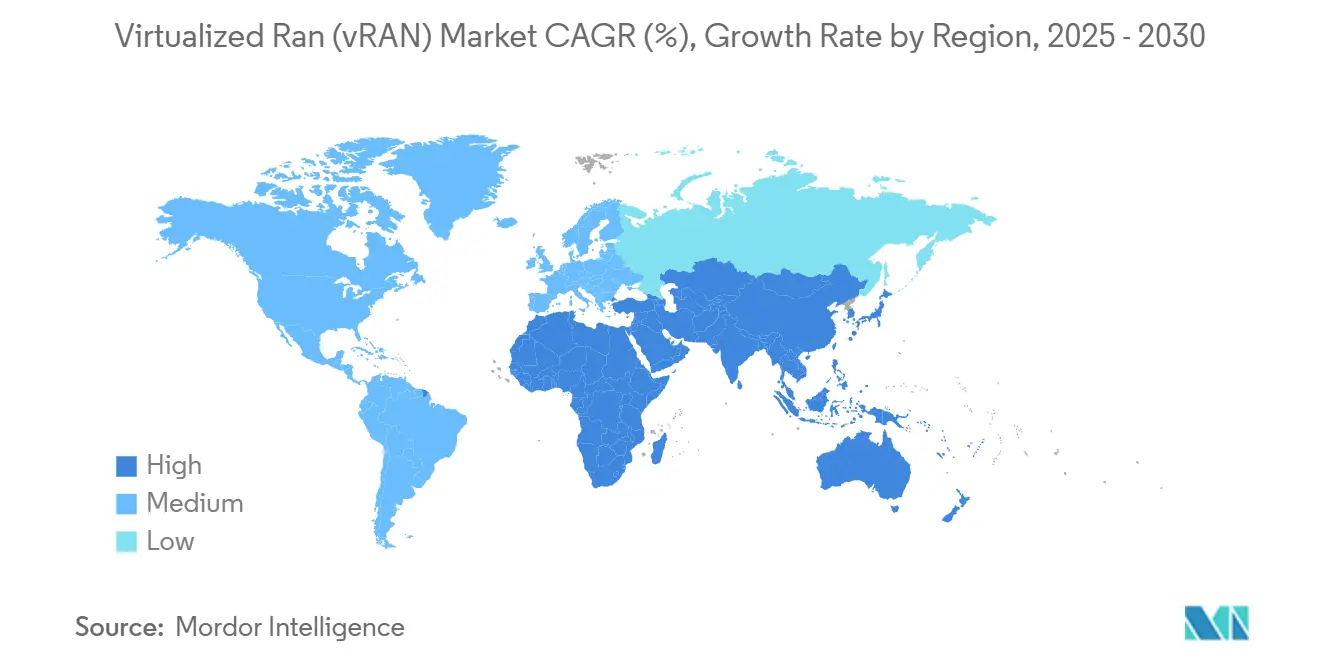

- Por geografía, Asia Pacífico capturó el 36,88% de la participación de ingresos del mercado de RAN Virtualizada en 2024, mientras que la región de Oriente Medio registró la CAGR regional más rápida del 17,26% hasta 2030.

Tendencias e Información del Mercado Global de RAN Virtualizada (vRAN)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues Acelerados de 5G Autónomo por Operadores de Nivel 1 | +3.2% | Global, con concentración en América del Norte y APAC | Mediano plazo (2-4 años) |

| Impulso de Interoperabilidad Multifabricante Liderado por la Alianza O-RAN | +2.8% | Global, adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Objetivos de Eficiencia Energética Crecientes para Sitios RAN | +2.4% | Europa y América del Norte, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Automatización de Funciones de Red Nativas en la Nube a Escala | +2.1% | Global, liderado por mercados de hiperescala | Largo plazo (≥ 4 años) |

| Programas de Incentivos Gubernamentales de Redes Abiertas en Asia Pacífico | +1.8% | Núcleo APAC, con extensión a MEA | Corto plazo (≤ 2 años) |

| Creciente Demanda de Redes Privadas desde Campus Industriales | +1.3% | América del Norte y Europa, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues Acelerados de 5G Autónomo por Operadores de Nivel 1

Los operadores en América del Norte, Europa y Asia Pacífico están impulsando los despliegues completos de 5G autónomo para desbloquear la segmentación de red y las comunicaciones de baja latencia ultraconfiables, y este cambio sitúa al mercado de RAN Virtualizada en el centro de las estrategias de modernización. Verizon destinó USD 10 mil millones de capital para 2024-2025 a RAN nativa en la nube para respaldar servicios de automatización industrial.[1]Verizon Communications, "Estrategia de Inversión en Infraestructura 5G," VERIZON.COM Las arquitecturas virtualizadas permiten a los operadores separar la programación de paquetes en tiempo real del control no en tiempo real, lo que mejora la eficiencia espectral y acelera el lanzamiento de servicios. Las funciones desagregadas pueden escalarse de forma independiente, permitiendo que los segmentos de red ajusten el ancho de banda y los recursos de cómputo bajo demanda. La lógica de monetización se basa en ofrecer niveles diferenciados de calidad de servicio que los diseños de banda base integrada heredados no pueden soportar. En consecuencia, las hojas de ruta tecnológicas ahora integran la orquestación centralizada con nodos de borde distribuidos para una expansión de capacidad receptiva alineada con los picos de tráfico.

Impulso de Interoperabilidad Multifabricante Liderado por la Alianza O-RAN

El marco de la Alianza O-RAN estandariza interfaces abiertas, fomentando un ecosistema donde procesadores, radios y software de control de múltiples proveedores interoperan sin problemas. Deutsche Telekom validó 15 proveedores en una prueba de campo en 2024, demostrando la preparación comercial para la RAN abierta multifabricante.[2] Deutsche Telekom, "Resultados de Pruebas de Interoperabilidad O-RAN," TELEKOM.COM El poder de adquisición mejora a medida que los operadores evitan la dependencia de un único proveedor y negocian mejores precios. La selección de componentes de mejor categoría también acelera los ciclos de innovación porque las empresas de software especializadas pueden iterar independientemente de los plazos de actualización de hardware. El cumplimiento de interfaces abiertas ahora sirve como mecanismo de reducción de riesgos al incorporar conjuntos de pruebas de seguridad y puntos de referencia de rendimiento en el proceso de certificación. El resultado neto es un panorama competitivo donde la diferenciación se desplaza del hardware propietario al software ágil y el análisis avanzado.

Objetivos de Eficiencia Energética Crecientes para Sitios RAN

Los reguladores y los consejos corporativos están exigiendo hojas de ruta de reducción de carbono que presionan a los operadores a reducir el consumo de energía en los sitios de radio. El programa Década Digital de la Unión Europea insta a una reducción del 55% en las emisiones para 2030, lo que lleva a los operadores a migrar a RAN nativa en la nube que puede reducir el consumo de energía del sitio hasta en un 30%. Las cargas de trabajo virtualizadas se migran fuera del sitio o se apagan durante los períodos de tráfico bajo, reduciendo el gasto operativo en mercados donde la energía supera el 20% de los costos operativos de red. La telemetría mejorada dentro de las pilas virtualizadas ofrece visibilidad granular que respalda el apagado predictivo del hardware subutilizado. Los ahorros obtenidos mediante la reducción de los requisitos de refrigeración y espacio refuerzan el argumento de retorno de la inversión para la desagregación completa. A medida que los objetivos de sostenibilidad se endurecen, la eficiencia evolucionará de una ventaja táctica a un requisito regulatorio.

Automatización de Funciones de Red Nativas en la Nube a Escala

Las funciones RAN en contenedores orquestadas mediante clústeres de Kubernetes introducen automatización del día cero al día dos que reduce los tiempos de implementación de semanas a horas. Las integraciones de OpenShift de Red Hat muestran despliegues automatizados, escalado y autocorrección de cargas de trabajo RAN distribuidas, reduciendo sustancialmente la intervención manual. Las canalizaciones automatizadas de Integración Continua y Entrega Continua aceleran los lanzamientos de funciones sin comprometer los compromisos de garantía de servicio. Los operadores pueden seleccionar segmentos de red basados en catálogos y ofrecer conectividad empresarial bajo demanda, añadiendo nuevas líneas de ingresos. La automatización de bucle cerrado impulsada por aprendizaje automático predice anomalías, inicia acciones correctivas y optimiza la asignación de espectro en tiempo real. Dicha automatización a escala mitiga la complejidad operativa a medida que la industria de RAN Virtualizada avanza hacia cientos de microservicios que gestionan casos de uso diferenciados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración con RAN Heredada de Propósito Específico | -1.8% | Global, aguda en mercados maduros con extensa infraestructura heredada | Corto plazo (≤ 2 años) |

| Disponibilidad Limitada de Fibra de Enlace Frontal en Regiones Emergentes | -1.4% | Mercados emergentes en África, América Latina, APAC rural | Mediano plazo (2-4 años) |

| Preocupaciones de Seguridad Persistentes sobre Pilas Desagregadas | -1.1% | Global, elevada en segmentos gubernamentales y empresariales | Mediano plazo (2-4 años) |

| Brecha de Habilidades de Proveedores en Optimización de Nube en Tiempo Real | -0.9% | Global, más aguda en mercados emergentes y operadores más pequeños | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con RAN Heredada de Propósito Específico

Los operadores que gestionan densas redes macro 4G enfrentan plazos extendidos al combinar bandas base virtualizadas con cabezales de radio convencionales, lo que a menudo requiere middleware a medida que tensiona los recursos de ingeniería. ATandT reveló un retraso de 18 meses en su programa de virtualización por fases debido a problemas de interoperabilidad imprevistos. Los sistemas de gestión dual añaden sobrecarga a medida que los OSS heredados y los nuevos orquestadores de nube coexisten. Cada ciclo de integración exige pruebas exhaustivas de extremo a extremo para garantizar indicadores clave de rendimiento como la tasa de éxito de configuración de llamadas. Los operadores expuestos a acuerdos de nivel de servicio estrictos dudan en avanzar más rápido, priorizando la estabilidad sobre la velocidad de innovación. El gasto de capital y el gasto operativo se incrementan a medida que las infraestructuras paralelas deben operar hasta la transición completa, erosionando las ganancias financieras a corto plazo esperadas de la virtualización.

Disponibilidad Limitada de Fibra de Enlace Frontal en Regiones Emergentes

Las arquitecturas de RAN Virtualizada dependen de enlaces de alta capacidad y baja latencia entre los sitios de radio y los sitios de procesamiento centralizado, sin embargo, muchos mercados rurales y emergentes carecen de redes troncales de fibra asequibles. El Banco Mundial informó que el 60% de las comunidades rurales del África Subsahariana y el 45% de las zonas rurales de América Latina aún carecen de conectividad de fibra adecuada en 2024. Los sustitutos de microondas añaden latencia y restringen el ancho de banda, socavando los beneficios de la centralización de RAN. La construcción de nueva fibra puede superar los USD 50.000 por kilómetro en terrenos remotos, comprometiendo la viabilidad económica de la inversión sin subsidios estatales. En consecuencia, los operadores a menudo optan por arquitecturas distribuidas que sacrifican las ventajas de agrupación que reducen costos. La brecha de infraestructura corre el riesgo de ampliar la brecha digital a medida que los servicios avanzados de 5G alcanzan la madurez en otros lugares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: El Procesamiento en el Borde Impulsa el Dominio de las Unidades Distribuidas

Dentro del tamaño del mercado de RAN Virtualizada de USD 21,74 mil millones de 2025, las unidades distribuidas representan el 50,22% de los ingresos, subrayando su importancia en la ejecución de funciones de programación sensibles a la latencia y de solicitud de repetición automática híbrida. El segmento continúa beneficiándose de las estrategias de computación en el borde que sitúan los recursos de cómputo más cerca del cabezal de radio, reduciendo los retardos de ida y vuelta para medios inmersivos y maquinaria autónoma. Los operadores aprovechan la flexibilidad de las unidades distribuidas para reasignar cargas de procesamiento de forma dinámica, mejorando la utilización del espectro durante eventos de pico. Las pruebas de laboratorio del diseño de referencia FlexRAN de Intel muestran que la partición de cargas de trabajo puede adaptarse a la volatilidad del tráfico sin intervención manual. Mientras tanto, se prevé que las unidades de radio crezcan a una CAGR del 17,52% por la creciente adopción de matrices MIMO masivas que exigen una gestión inteligente del haz. Su avance se amplifica por el silicio optimizado en costos y la funcionalidad definida por software que admite agilidad de frecuencia en bandas Sub-6 GHz y de onda milimétrica. Las unidades centralizadas mantienen relevancia para tareas no en tiempo real, agrupando recursos de cómputo en centros de datos centrales donde prevalecen las economías de escala. La combinación en evolución permite a los operadores adaptar la arquitectura a los perfiles de latencia de las aplicaciones, lo que mejora la economía general de la red.

Una segunda ola de implementación de unidades distribuidas enfatiza la eficiencia energética. El escalado dinámico de voltaje y frecuencia, junto con la orquestación de cargas de trabajo impulsada por inteligencia artificial, permite a los servidores reducir el consumo sin comprometer la calidad del servicio. Las empresas de telecomunicaciones aprovechan estas características para cumplir con las métricas de sostenibilidad mientras mantienen la paridad de experiencia del usuario. La integración con la orquestación de contenedores permite la instanciación rápida de imágenes de software de unidades distribuidas, reduciendo las ventanas de mantenimiento y liberando al personal para tareas de mayor valor. Esta agilidad diferencia a las unidades distribuidas de las estaciones base distribuidas heredadas, donde los ciclos de actualización de hardware limitaban la velocidad de las funciones. En proyectos de densificación urbana, los operadores instalan clústeres de unidades distribuidas en farolas y armarios de servicios públicos, evitando costosos arrendamientos en azoteas. Colectivamente, estas dinámicas consolidan el liderazgo del segmento de unidades distribuidas en el mercado de RAN Virtualizada y dan forma a las hojas de ruta de adquisición hacia hardware modular y conforme a estándares.

Por Arquitectura: Los Estándares Abiertos Desafían el Dominio Propietario

La vRAN abierta actualmente ostenta una participación de ingresos del 46,44%, lo que refleja la confianza temprana de los operadores en la interoperabilidad multifabricante. Sin embargo, la vRAN nativa en la nube registra la expansión más rápida con una CAGR del 18,66%, impulsada por funciones completamente en contenedores que agilizan las canalizaciones de integración continua. El diseño nativo en la nube permite que los microservicios escalen de forma independiente según la demanda en tiempo real, evitando el sobreaprovisionamiento y reduciendo la sobrecarga operativa. Los operadores ganan flexibilidad de proveedor al desacoplar la gestión del ciclo de vida de las hojas de ruta de dispositivos específicos, lo que reduce el costo total de propiedad en redes multigeneración. La estrategia de nube de telecomunicaciones de VMware muestra cómo las capas de virtualización se integran con las especificaciones O-RAN, llevando la madurez de la virtualización de funciones de red a la era del 5G. La vRAN propietaria retiene nichos de demanda en entornos de misión crítica que requieren garantías de latencia determinista que las pilas abiertas actuales aún no pueden proporcionar. Sin embargo, la brecha de costo-rendimiento se estrecha en cada ciclo de lanzamiento, haciendo que la dependencia propietaria sea menos defendible.

Los procesos de transición a menudo comienzan con arquitecturas híbridas, lo que permite a los operadores obtener ganancias de eficiencia inmediatas sin comprometer los acuerdos de nivel de servicio existentes. A medida que la orquestación de contenedores se estabiliza, los operadores trasladan las funciones no en tiempo real a centros de datos centralizados y mantienen las cargas de trabajo en tiempo real en el borde, equilibrando los beneficios de latencia y agrupación. La evaluación comparativa continua por parte de la Alianza O-RAN garantiza la paridad de rendimiento entre interfaces abiertas y heredadas, reforzando la confianza en los despliegues multifabricante. Los contratos comerciales incluyen cada vez más garantías de servicio vinculadas a insignias de cumplimiento impulsadas por la comunidad, fomentando un ciclo de adopción virtuoso. A lo largo del horizonte de pronóstico, se espera que la gravitación de la inversión hacia la vRAN nativa en la nube se intensifique, redefiniendo las estructuras de costos y desplazando la ventaja competitiva hacia la innovación de software.

Por Usuario Final: La Adopción Empresarial se Extiende Más Allá del Núcleo del Operador

Los operadores de telecomunicaciones dominan con una participación de mercado del 78,78%, aprovechando las licencias de espectro preexistentes y las obligaciones de cobertura nacional. La demanda empresarial privada está aumentando a una CAGR del 18,88% a medida que fabricantes, centros logísticos y plantas automotrices despliegan redes 5G a medida para flujos de trabajo de la Industria 4.0. La trayectoria de crecimiento empresarial se acelera porque las plantillas de segmentos estandarizadas simplifican el despliegue mientras protegen los datos dentro de los límites del campus. Las líneas de ensamblaje alemanas de BMW ilustran cómo la RAN virtualizada sustenta la robótica adaptativa, la inspección de calidad por visión artificial y la coordinación de vehículos de guiado automático en tiempo real. Los proveedores de host neutro emergen como intermediarios, agrupando espectro, infraestructura RAN y servicios gestionados en ofertas llave en mano para empresas que carecen de experiencia en telecomunicaciones. Los controles de seguridad diferenciados integrados en las pilas virtualizadas cumplen con los estrictos requisitos de tecnología operativa, reforzando el impulso de adopción.

Los operadores están reutilizando el espectro existente para despliegues en campus, monetizando bandas infrautilizadas y construyendo flujos de ingresos incrementales. A medida que la orquestación nativa en la nube madura, los segmentos de red pueden activarse en minutos, habilitando modelos de pago por crecimiento adaptados a expansiones de líneas de producción o proyectos temporales. Las arquitecturas virtualizadas simplifican la gestión del ciclo de vida en parques de hardware diversos, facilitando los despliegues en múltiples sitios. La integración con plataformas de computación en el borde permite que el análisis en las instalaciones procese datos de máquinas localmente, preservando la soberanía de los datos y reduciendo los costos de transmisión de red de área amplia. Con estas sinergias, el segmento empresarial continuará erosionando el margen de participación de los operadores, inyectando nuevas dinámicas competitivas en la industria de RAN Virtualizada.

Por Banda de Frecuencia: La Onda Milimétrica Gana Impulso a Pesar del Liderazgo de Sub-6 GHz

Las frecuencias Sub-6 GHz proporcionan cobertura de área amplia y actualmente representan el 64,12% de los ingresos, anclando los despliegues nacionales de 5G. Los sistemas de onda milimétrica, aunque incipientes, avanzan a una CAGR del 17,22% a medida que los avances en formación de haces mitigan los históricos límites de propagación. Los algoritmos de Qualcomm de 2024 mejoraron la eficiencia espectral en un 15%, extendiendo el rendimiento en el borde de la celda para despliegues urbanos. La RAN Virtualizada permite la asignación dinámica de espectro que dirige el tráfico entre bandas según los requisitos de latencia y rendimiento de las aplicaciones. Los proveedores de acceso inalámbrico fijo explotan la onda milimétrica para ofrecer conectividad de gigabit donde la fibra es prohibitiva en costos. Recintos interiores, estadios, fábricas y centros comerciales adoptan pequeñas celdas de onda milimétrica para soportar escenarios de alta densidad de usuarios sin recurrir a costosas renovaciones de sistemas de antenas distribuidas. Al agrupar recursos de banda base, los controladores nativos en la nube pueden desplazar rápidamente la capacidad hacia clústeres de onda milimétrica durante eventos de pico, preservando la experiencia del usuario.

Las acciones regulatorias continúan abriendo nuevos bloques de onda milimétrica, y las subastas de espectro agrupan cada vez más canales contiguos que favorecen las operaciones en banda alta. Los proveedores responden con interfaces de radiofrecuencia integradas que manejan bandas Sub-6 GHz y de onda milimétrica en hardware común, simplificando el inventario y la instalación. Combinando ambas capas de espectro, los operadores orquestan estrategias de agregación de portadoras que ofrecen un rendimiento consistente en zonas de cobertura mixta. La convergencia tecnológica respalda sólidos casos de negocio para el despliegue incremental de onda milimétrica, asegurando una coexistencia complementaria con el liderazgo de Sub-6 GHz en lugar de desplazarlo.

Análisis Geográfico

Asia Pacífico sigue siendo el mayor contribuyente regional, representando el 36,88% de los ingresos de 2024, ya que China, Japón e India orquestan inversiones nacionales en 5G respaldadas por políticas industriales favorables. Los incentivos vinculados a la producción en India reducen los costos de equipos, mientras que la visión Sociedad 5.0 de Japón financia programas piloto que validan las arquitecturas nativas en la nube a escala. Las cadenas de suministro de semiconductores maduras en Taiwán y Corea del Sur reducen los tiempos de entrega de componentes, acelerando los despliegues. Australia cataliza la investigación de RAN distribuida para cerrar sus vastas brechas rurales, mostrando clústeres de unidades distribuidas alojados en armarios de carretera resistentes a la intemperie. Este impulso colectivo asegura el liderazgo de Asia Pacífico en la captura del creciente mercado de RAN Virtualizada.

Oriente Medio registra el ritmo más rápido, creciendo a una CAGR del 17,26% a medida que los fondos soberanos de riqueza financian megaproyectos de ciudades inteligentes donde el transporte autónomo, la iluminación del Internet de las Cosas y el turismo inmersivo requieren redes de baja latencia ultraconfiables. La iniciativa NEOM de Arabia Saudita y la agenda IA 2031 de los Emiratos Árabes Unidos estipulan infraestructura avanzada de 5G que favorece las arquitecturas desagregadas para el escalado flexible de capacidad. El intercambio de conocimientos transfronterizo a través de asociaciones estratégicas con proveedores acelera la adopción de estándares, y los regímenes de licencias de espectro están alineados para fomentar modelos de host neutro que respaldan despliegues multifabricante rápidos. Estos impulsores posicionan a Oriente Medio como un indicador adelantado para despliegues virtualizados a gran escala en campo verde.

América del Norte y Europa mantienen un crecimiento de mediados de los dos dígitos a medida que los operadores actualizan las capas macro heredadas a RAN nativa en la nube principalmente para cumplir con los compromisos de reducción de energía. Las redes de fibra establecidas reducen las restricciones de enlace frontal, permitiendo a los operadores trasladar el tráfico a grupos centralizados que reducen los costos operativos. El Plan 5G FAST de la Comisión Federal de Comunicaciones de los Estados Unidos y la Década Digital de la Unión Europea crean marcos regulatorios de apoyo. La adopción de redes privadas empresariales es más pronunciada en estas economías maduras, lo que refleja la automatización industrial avanzada y los estrictos mandatos de privacidad de datos. Por el contrario, África y América Latina se quedan atrás debido a la disponibilidad limitada de fibra, aunque las iniciativas de financiamiento multilateral y los modelos de compartición de infraestructura señalan una posible inflexión más allá del horizonte de pronóstico.

Panorama Competitivo

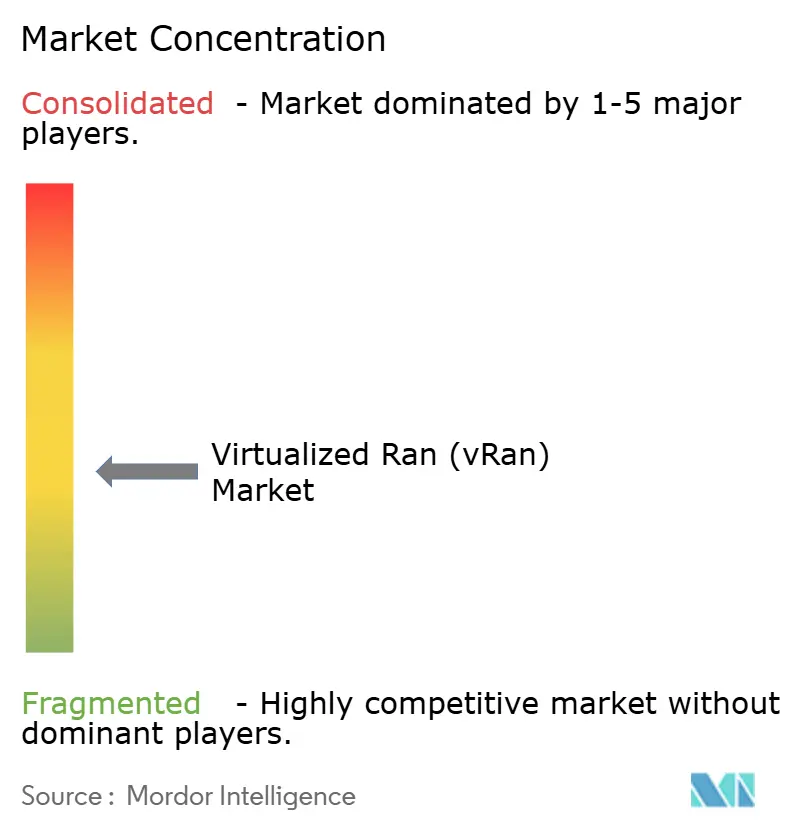

El poder de los proveedores está ampliamente distribuido entre los fabricantes tradicionales de equipos de red, los especialistas en software nativo en la nube, los proveedores de semiconductores y los proveedores de infraestructura a hiperescala. Ningún proveedor tiene una presencia dominante, lo que hace que el mercado de RAN Virtualizada esté moderadamente fragmentado. Los fabricantes de equipos originales establecidos como Nokia, Ericsson y Samsung aprovechan las relaciones con operadores de décadas y la profundidad en los servicios de integración, mientras que los actores centrados en software como Mavenir y Parallel Wireless irrumpen mediante una cadencia rápida de funciones orientada a interfaces abiertas. Los titanes de semiconductores como Intel posicionan diseños de referencia como FlexRAN para sembrar ecosistemas y ampliar la demanda de procesadores en las huellas de unidades distribuidas y centralizadas.[3]Intel Corporation, "Ecosistema de Socios FlexRAN," INTEL.COM

Las asociaciones estratégicas forman el eje central de la diferenciación. El contrato nativo en la nube de Nokia por USD 2.300 millones con Bharti Airtel ejemplifica los despliegues a escala validados por hojas de ruta de coinnovación en automatización y computación en el borde. Los proveedores de nube Amazon Web Services y Microsoft Azure integran zonas de nube de telecomunicaciones en regiones globales, proporcionando opciones de Infraestructura como Servicio que evitan los obstáculos de gasto de capital para los nuevos participantes en campo verde. La intensidad competitiva se centra en asegurar la certificación de la Alianza O-RAN para la compatibilidad multifabricante y acumular propiedad intelectual en algoritmos de controlador inteligente de RAN casi en tiempo real.

La presión sobre los precios está emergiendo a medida que los operadores emiten licitaciones que exigen interfaces abiertas y pruebas multifabricante, comprimiendo los bucles de hardware de alto margen. Los proveedores responden con servicios de ciclo de vida, análisis de controlador inteligente de RAN gestionado, monitoreo continuo de seguridad y canalizaciones de software automatizadas que crean flujos de ingresos recurrentes más allá de las ventas de equipos únicas. Los panoramas de patentes en torno a la programación consciente de radio y la optimización basada en inteligencia artificial se expanden, y la diferenciación de servicios se inclina hacia la destreza en software más que hacia el rendimiento del hardware por sí solo.

Líderes de la Industria de RAN Virtualizada (vRAN)

NEC Corporation

Samsung Electronics Co., Ltd.

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Fujitsu Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Mavenir y socios: despliegues comerciales de pequeñas celdas de vRAN Abierta y pruebas con operadores. Mavenir informó despliegues exitosos de pequeñas celdas de vRAN Abierta en Glasgow para Three UK, mostrando ventajas en escala urbana, cobertura y capacidad.

- Abril 2025: Controlador inteligente de RAN impulsado por inteligencia artificial lanzado en Japón por Rakuten, Rakuten Mobile (junto con Rakuten Symphony) avanzó en la implementación de controladores inteligentes de RAN impulsados por inteligencia artificial en toda su red Abierta/vRAN, mostrando automatización de inteligencia artificial y pilotos para la monetización del controlador inteligente de RAN.

- Marzo 2025: SoftBank + Nokia: inteligencia artificial + vRAN juntos en un servidor GPU. SoftBank y Nokia revelaron una orquestación que permite a la inteligencia artificial y la vRAN utilizar el mismo servidor GPU y optimizar los recursos de forma dinámica, un avance evidente hacia los marcos de "RAN de inteligencia artificial".

- Octubre 2024: Nokia anunció un contrato de USD 2.300 millones con Bharti Airtel para desplegar RAN 5G nativa en la nube en las principales áreas metropolitanas de India.

Alcance del Informe Global del Mercado de RAN Virtualizada (vRAN)

| Unidad Centralizada (CU) |

| Unidad Distribuida (DU) |

| Unidad de Radio (RU) |

| vRAN Abierta |

| vRAN Nativa en la Nube |

| vRAN Propietaria |

| Operadores de Telecomunicaciones |

| Empresas |

| Host Neutro y Redes Privadas |

| Sub-6 GHz |

| Onda Milimétrica (>24 GHz) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Tipo de Implementación | Unidad Centralizada (CU) | |

| Unidad Distribuida (DU) | ||

| Unidad de Radio (RU) | ||

| Por Arquitectura | vRAN Abierta | |

| vRAN Nativa en la Nube | ||

| vRAN Propietaria | ||

| Por Usuario Final | Operadores de Telecomunicaciones | |

| Empresas | ||

| Host Neutro y Redes Privadas | ||

| Por Banda de Frecuencia | Sub-6 GHz | |

| Onda Milimétrica (>24 GHz) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos proyectados para la RAN virtualizada en 2030?

Se prevé que los ingresos alcancen los USD 47,58 mil millones para 2030, expandiéndose a una CAGR del 16,96% desde la base de 2025.

¿Qué elemento de implementación tiene la mayor participación actualmente?

Las unidades distribuidas representan el 50,22% de los ingresos de 2024, lo que refleja su papel central en el procesamiento centrado en el borde.

¿Por qué las empresas invierten en despliegues de RAN 5G privada?

Las empresas buscan conectividad dedicada para la automatización de la Industria 4.0, y las arquitecturas virtualizadas permiten segmentos personalizados y computación en el borde en las instalaciones.

¿Qué región está creciendo más rápido en la adopción de RAN virtualizada?

Oriente Medio lidera con una CAGR del 17,26%, impulsado por proyectos de ciudades inteligentes respaldados por fondos soberanos de riqueza.

¿Cómo impactan los estándares de RAN abierta en la selección de proveedores?

Las interfaces O-RAN reducen la dependencia de un único proveedor, habilitando ecosistemas multifabricante que reducen los costos de adquisición y aceleran la innovación de funciones.

¿Qué barrera de infraestructura limita la adopción en los mercados emergentes?

La disponibilidad limitada de fibra de enlace frontal restringe los modelos de procesamiento centralizado, ralentizando los despliegues en el África rural y América Latina.

Última actualización de la página el: