Tamaño y Cuota del Mercado de Software de Virtualización

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

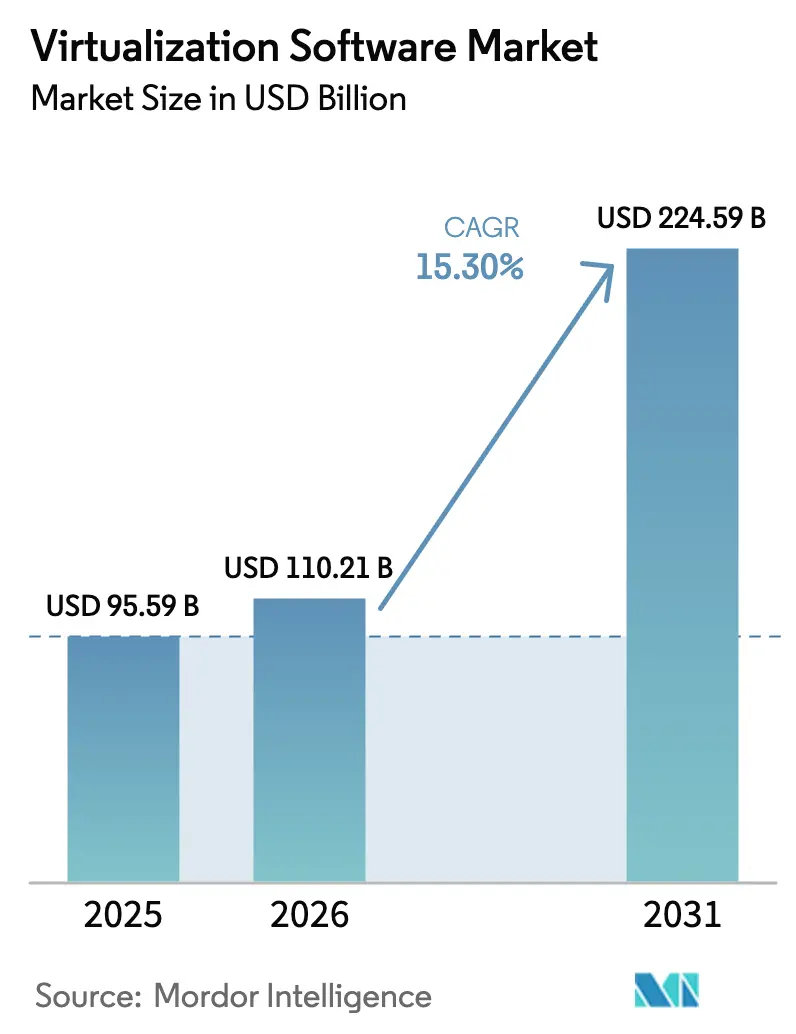

| Tamaño del Mercado (2026) | 110.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 224.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Virtualización por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Software de Virtualización se expanda desde 95,59 mil millones de USD en 2025 y 110,21 mil millones de USD en 2026 hasta 224,59 mil millones de USD en 2031, registrando una CAGR del 15,30% entre 2026 y 2031. Las empresas están revisando sus presupuestos de hipervisor tras la conversión por parte de Broadcom de los productos insignia de VMware a licencias exclusivamente por suscripción, lo que aceleró las evaluaciones de Nutanix AHV, Microsoft Hyper-V, KVM y otras alternativas. Los actores establecidos de América del Norte siguen siendo el ancla del gasto, pero las políticas de nube soberana en China e India, junto con la virtualización del núcleo 5G en toda Asia Pacífico, señalan un mayor potencial regional. La consolidación de servidores sigue siendo una palanca de reducción de costos, mientras que las funciones de computación confidencial integradas en el nuevo silicio de Intel y AMD refuerzan las posturas de cumplimiento normativo en los sectores de salud y finanzas. El impulso competitivo también está cambiando a medida que los hiperescaladores integran hipervisores ligeros en sus ofertas de infraestructura como servicio, difuminando la línea entre la adquisición de nube privada y nube pública.

Conclusiones Clave del Informe

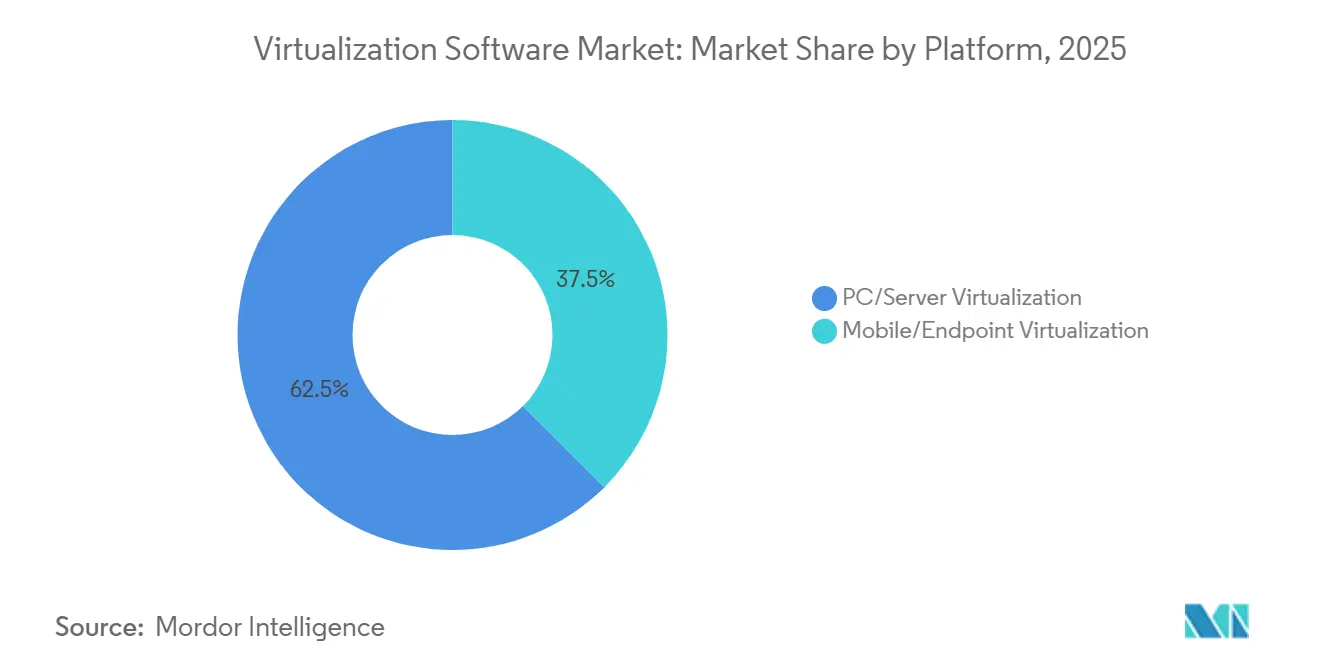

- Por plataforma, la virtualización de PC y servidor lideró con una cuota de ingresos del 62,46% en 2025, mientras que se proyecta que la virtualización móvil y de punto final se expanda a una CAGR del 16,32% hasta 2031.

- Por categoría de virtualización, la virtualización de servidor y cómputo representó el 42,72% de la base de 2025, mientras que se prevé que la virtualización de redes y redes definidas por software acelere a una CAGR del 15,96% hasta 2031.

- Por modelo de implementación, los clústeres locales representaron el 50,54% de las instalaciones en 2025, aunque las configuraciones híbridas avanzan a una CAGR del 17,74% hasta 2031.

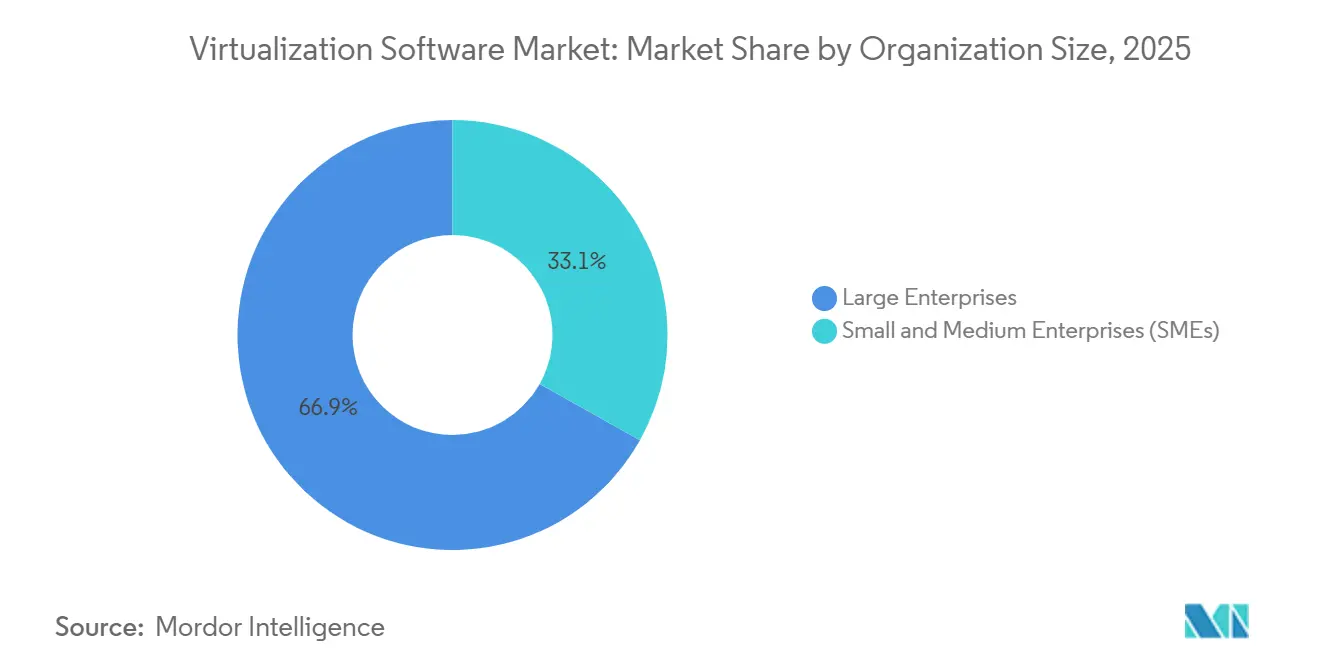

- Por tamaño de organización, las grandes empresas captaron el 66,86% del gasto de 2025, mientras que las pequeñas y medianas empresas se están expandiendo a una CAGR del 17,28% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones representó el 28,88% en 2025; salud y ciencias de la vida es el sector de mayor crecimiento con una CAGR del 16,92% hasta 2031.

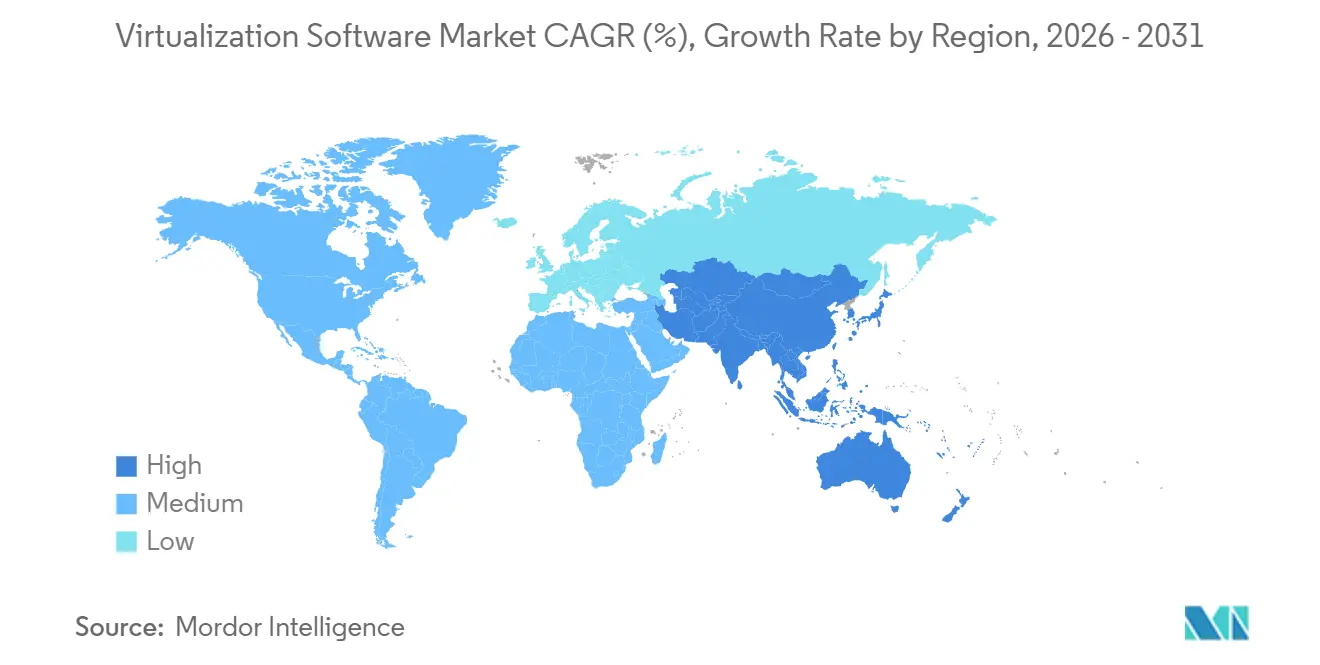

- Por geografía, América del Norte contribuyó con el 42,42% de los ingresos de 2025, mientras que Asia Pacífico está escalando a una CAGR del 17,26% durante el período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Virtualización

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reducción de costos por consolidación de servidores | +2.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Estrategias de TI empresarial con enfoque en la nube | +3.2% | Global, liderado por América del Norte y Asia Pacífico | Largo plazo (≥4 años) |

| Proliferación del trabajo remoto y la computación en el borde | +2.5% | Global, más rápido en Asia Pacífico y América Latina | Corto plazo (≤2 años) |

| Diversificación de proveedores alejándose de vSphere | +2.1% | América del Norte y Europa | Corto plazo (≤2 años) |

| Virtualización habilitada por computación confidencial | +1.9% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Colocación de cargas de trabajo optimizada por IA | +1.7% | Global, adopción temprana en América del Norte y China | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Costos por Consolidación de Servidores

Las empresas que operan cientos de hosts físicos dedican habitualmente más de un tercio de sus presupuestos operativos de centros de datos a energía, refrigeración y gastos generales de bienes raíces. Concentrar docenas de máquinas virtuales en cada socket eleva la utilización por encima del 60%, alarga los ciclos de actualización de hardware y permite a las fábricas eliminar bastidores infrautilizados sin comprometer el rendimiento.[1] Equipo Editorial de IBM, "Beneficios de la Consolidación de Servidores", IBM, ibm.com Los operadores europeos enfrentan presión adicional ya que la Directiva de Eficiencia Energética obliga a los sitios que superan 1 megavatio a publicar cifras anuales de efectividad en el uso de energía, convirtiendo las métricas de densidad de carga de trabajo en un indicador clave de rendimiento a nivel de directorio.[2]Comisión Europea, "Directiva de Eficiencia Energética", europa.eu Las implementaciones en el borde amplifican los ahorros; los hipervisores ligeros en las puertas de enlace de planta de producción filtran localmente el tráfico de sensores, reduciendo las tarifas de salida de red de área amplia para las empresas manufactureras hasta en la mitad.

Estrategias de TI Empresarial con Enfoque en la Nube

Los directores de información ahora diseñan directamente para la movilidad de cargas de trabajo, combinando clústeres locales con regiones de hiperescala para cumplir los objetivos de latencia y residencia de datos sin refactorizar aplicaciones heredadas. Las instituciones de servicios financieros citan las normas de resiliencia operativa de Basilea III que mantienen los datos transaccionales en suelo nacional pero permiten el análisis no sensible en la nube pública, impulsando proyectos como Google Cloud VMware Engine y Azure VMware Solution, ambos de los cuales registraron un crecimiento de tres dígitos en horas facturables durante 2024. El contrato de Capacidad de Nube para Guerra Conjunta del Departamento de Defensa de los Estados Unidos refuerza el patrón al exigir a los proveedores que admitan máquinas virtuales monolíticas junto con microservicios, reconociendo que las cargas de trabajo en COBOL y Ada siguen siendo de misión crítica.

Proliferación del Trabajo Remoto y la Computación en el Borde

Los envíos de infraestructura de escritorio virtual aumentaron un 22% en 2024 a medida que los hospitales proporcionaron escritorios seguros a los médicos que trabajan desde casa, cumpliendo los mandatos de cifrado de la HIPAA mientras mantenían la latencia clínica por debajo de 50 milisegundos. Los minoristas también están integrando hipervisores en terminales de punto de venta y controladores de señalización digital para aislar los flujos de pago de los sistemas de inventario, cumpliendo los requisitos de segmentación de PCI-DSS sin adquirir hardware duplicado. En el borde automotriz, los sistemas operativos en tiempo real funcionan junto con sistemas operativos invitados Linux de infoentretenimiento en módulos de cómputo dentro del vehículo, y la virtualización asistida por hardware garantiza una respuesta de interrupción inferior a 10 milisegundos para las funciones de freno por cable, cumpliendo la certificación de seguridad ISO 26262.

Diversificación de Proveedores Alejándose de vSphere

La decisión de Broadcom de poner fin a las licencias perpetuas de VMware y aumentar los precios de suscripción en aproximadamente un 300% provocó la mayor ola de migración del sector en una década. Nutanix reveló que el 40% de las reservas del ejercicio fiscal 2025 implicaron el desplazamiento de VMware, citando como ventajas los precios predecibles basados en nodos y el almacenamiento integrado. Los ecosistemas de código abierto se están expandiendo en paralelo; las suscripciones empresariales de Proxmox aumentaron un 60% en 2024 a medida que las empresas del mercado medio buscaban clústeres de alta disponibilidad y bajo costo fuera de los modelos de licencias tradicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidad de implementación y gestión del ciclo de vida | -1.4% | Global, aguda en el segmento de pequeñas y medianas empresas | Corto plazo (≤2 años) |

| Escalada de costos de licencias de hipervisor | -1.8% | América del Norte y Europa | Corto plazo (≤2 años) |

| Superficie de ataque de seguridad específica de máquinas virtuales en aumento | -0.9% | Global, mayor en servicios bancarios, financieros, de seguros y salud | Mediano plazo (2-4 años) |

| Cambio cultural hacia contenedores que reduce el uso de máquinas virtuales | -1.2% | América del Norte, Europa, Asia Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Implementación y Gestión del Ciclo de Vida

Administrar clústeres de alta disponibilidad, ajustar el balanceo de memoria y orquestar actualizaciones progresivas aún requiere habilidades especializadas. Los programas de certificación pueden costar varios miles de dólares estadounidenses por ingeniero y deben renovarse bienalmente, lo que representa una barrera para las pequeñas empresas que raramente mantienen equipos de plataforma dedicados. En los mercados emergentes, las tarifas de servicios gestionados a menudo rivalizan con los costos de suscripción de software, elevando el costo total de propiedad. El cumplimiento normativo añade fricción: las empresas de ciencias de la vida deben documentar cada cambio de configuración bajo la FDA 21 CFR Parte 11, lo que obliga a disponer de herramientas adicionales que se integren con las API del hipervisor.

Escalada de Costos de Licencias de Hipervisor

Los aumentos de precios posteriores a la adquisición por parte de Broadcom alcanzan rutinariamente tres dígitos durante las renovaciones de contratos, lo que lleva a muchos clientes a evaluar plataformas competidoras o adoptar alternativas de código abierto. Para las organizaciones que operan decenas de miles de máquinas virtuales, los gastos anuales incrementales pueden alcanzar totales en USD de ocho cifras, superando los presupuestos de capital planificados. Si bien los modelos de suscripción prometen plazos flexibles, los aumentos abruptos han puesto de relieve el riesgo de dependencia del proveedor, especialmente en jurisdicciones donde las habilidades para implementar estrategias de salida son escasas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: La Movilidad de Punto Final Impulsa el Crecimiento de Pantalla Dual

El lado de servidores del mercado de software de virtualización representó el 62,46% de los ingresos de 2025, respaldado por operadores de servicios financieros y telecomunicaciones que dependen de hipervisores de Tipo 1 para el tiempo de actividad de misión crítica. La conmutación por error en submilisegundos, el cifrado de memoria asistido por hardware y la programación de E/S determinista siguen siendo innegociables para estas cargas de trabajo. Por el contrario, el mercado de software de virtualización está siendo testigo de una rápida demanda de pilas ligeras que pueden ejecutarse en puertas de enlace de borde de bajo consumo, permitiendo el procesamiento local de datos de sensores antes de enviar cargas útiles comprimidas a nubes regionales.

La virtualización móvil y de punto final está preparada para crecer a una CAGR del 16,32%, el ritmo más rápido dentro del mercado de software de virtualización. Los empleadores transmiten cada vez más escritorios de alta resolución a navegadores, evitando los desembolsos de capital para portátiles completamente aprovisionados. Los hospitales que retiran las granjas de Citrix locales informan ahorros en la gestión de puntos finales cercanos al 40% tras pivotar hacia clientes ligeros alojados en la nube. A medida que la autenticación sin contraseña se convierte en un requisito básico, las instancias de escritorio virtual pueden activarse o desactivarse automáticamente, manteniendo la seguridad contextual sin ciclos de aplicación de parches manuales.

Por Categoría de Virtualización: Las Redes Definidas por Software Capturan el Gasto en Telecomunicaciones

Las capas de servidor y cómputo aún representan el 42,72% de los ingresos por categoría porque consolidan extensos parques de x86 y permiten la migración en vivo de cargas de trabajo durante las ventanas de mantenimiento. Los operadores financieros segmentan los motores sensibles a la latencia en pares de núcleos dedicados mientras relegan el análisis por lotes a grupos compartidos, equilibrando velocidad y costo. Sin embargo, la virtualización orientada a redes avanza a una CAGR del 15,96%, impulsada por los proveedores de telecomunicaciones que están virtualizando las funciones del núcleo 5G para reducir el gasto de capital por sitio de aproximadamente 500.000 USD para dispositivos propietarios a menos de 100.000 USD en servidores de uso general.

Dentro del mercado de software de virtualización, las superposiciones de SD-WAN reemplazan los circuitos de conmutación de etiquetas multiprotocolo, aumentando la agilidad para las oficinas de sucursales distribuidas. Los planos de referencia de ETSI NFV garantizan que las funciones de red desagregadas sigan siendo interoperables, y los marcos ISO/IEC 27001 imponen líneas de base de seguridad consistentes. La virtualización de almacenamiento y aplicaciones continúa facilitando la migración de cargas de trabajo monolíticas, con la colocación de datos basada en políticas que permite a los administradores anclar conjuntos de datos sensibles en medios cifrados.

Por Modelo de Implementación: Las Configuraciones Híbridas Reconcilian la Soberanía y la Agilidad

Los clústeres locales representaron el 50,54% de las implementaciones de 2025 a medida que los bancos, las farmacéuticas y las agencias del sector público lidian con los estatutos de soberanía de datos que limitan las transferencias transfronterizas. El tamaño del mercado de software de virtualización para implementaciones híbridas ahora está escalando más rápido que los entornos puramente locales o puramente de software como servicio. Azure Arc y Google Anthos extienden los planos de control de la nube hacia los bastidores privados, permitiendo a los administradores aplicar políticas uniformes mientras preservan la residencia local de los datos.

Se proyecta que las configuraciones híbridas crezcan a una CAGR del 17,74% porque permiten a las empresas farmacéuticas mantener los lotes de producción validados por la FDA de forma local mientras envían simulaciones de química computacional a nubes de hiperescala durante los ciclos de descubrimiento de mayor demanda. Por lo tanto, es probable que la cuota del mercado de software de virtualización para plataformas basadas en suscripción que admiten la colocación impulsada por políticas aumente gradualmente a medida que las licencias se orienten hacia el consumo flexible entre ubicaciones.

Por Tamaño de Organización: Las Pequeñas y Medianas Empresas Adoptan Modelos de Consumo

Las grandes empresas representaron el 66,86% del gasto de 2025, estandarizando los parques globales en VMware Cloud Foundation o pilas de Nutanix y negociando acuerdos empresariales plurianuales que incluyen soporte y actualizaciones. Dichos clientes a menudo operan decenas de miles de máquinas virtuales y pueden justificar personal dedicado de ingeniería de plataformas.

Se prevé que las pequeñas y medianas empresas se expandan a una CAGR del 17,28% aprovechando los precios de pago por uso que eliminan los obstáculos de capital inicial. Un banco regional puede aprovisionar escritorios virtuales en la nube pública por una tarifa mensual reducida, pagando solo durante las horas de actividad comercial. La facturación en moneda local y los portales de autoservicio reducen aún más las barreras en América del Sur y el Sudeste Asiático, permitiendo a las cadenas de hostelería y comercio minorista escalar entornos de forma estacional sin capacidad ociosa.

Por Industria de Usuario Final: Los Flujos de Trabajo Clínicos Impulsan el Auge en el Sector Salud

Las empresas de TI y telecomunicaciones retuvieron el 28,88% del gasto de usuarios finales de 2025, virtualizando núcleos de paquetes y redes de acceso de radio para admitir arquitecturas Open RAN que reducen la dependencia del proveedor. Los operadores generalmente apuntan a una virtualización del 75% de las funciones de red para 2026, afirmando un papel central para el mercado de software de virtualización en los planes de presupuesto de capital de las telecomunicaciones.

Salud y ciencias de la vida avanza a una CAGR del 16,92%, la más rápida de cualquier vertical, a medida que los hospitales migran los sistemas de registros electrónicos de salud a nubes híbridas. La HIPAA requiere cifrado en reposo y en tránsito, y las máquinas virtuales pueden aplicar esos controles sin reescribir las aplicaciones heredadas. El alojamiento habilitado para la nube de proveedores como Epic reduce la huella de las salas de servidores y permite modelos de financiación de gastos operativos que liberan capital para iniciativas de atención al paciente.

Análisis Geográfico

América del Norte contribuyó con el 42,42% de los ingresos de 2025 gracias a las abundantes regiones de hiperescaladores que proporcionan una proximidad de menos de diez milisegundos a los clientes metropolitanos. Las empresas reguladas adoptan configuraciones híbridas para satisfacer la Ley de Resiliencia Operativa Digital en Europa y regulaciones similares en otros lugares que requieren que los datos críticos permanezcan dentro de las fronteras nacionales para objetivos de tiempo de recuperación inferiores a cuatro horas.

Asia Pacífico está creciendo a una CAGR del 17,26% a medida que China aplica normas de ciberseguridad que exigen el almacenamiento doméstico de información personal, impulsando la demanda de Huawei FusionSphere y distribuciones KVM autóctonas.[3] La iniciativa de nube nacional de India también favorece los hipervisores de código abierto para reducir la dependencia de proveedores extranjeros mientras apoya el rápido despliegue de infraestructura pública digital. Japón, Corea del Sur y Australia continúan combinando clústeres locales con nubes públicas regionales para la resiliencia en recuperación ante desastres, lo que refleja el alcance cada vez mayor del mercado de software de virtualización en las industrias reguladas de toda la región.

Europa sigue siendo fundamental ya que el Reglamento General de Protección de Datos obliga a las empresas a gobernar cuantificablemente los flujos de datos personales. Las arquitecturas de cumplimiento híbridas dominan las implementaciones bancarias y de seguros en Alemania, Francia y el Reino Unido, asegurando que las cargas de trabajo sensibles nunca crucen fronteras sin consentimiento explícito. América del Sur y Oriente Medio y África se quedan atrás en volúmenes generales, pero registran un crecimiento de dos dígitos a medida que la modernización de las telecomunicaciones y los programas de gobierno digital se aceleran.

Panorama regulatorio

La regulación está configurando cada vez más las arquitecturas de implementación de virtualización a través de requisitos de resiliencia operativa, residencia de datos y adquisición de nube soberana. En la UE, la Ley de Resiliencia Operativa Digital (DORA, Reglamento (UE) 2022/2554) establece obligaciones de gestión de riesgos de TIC, notificación de incidentes graves y pruebas de resiliencia para entidades financieras, y extiende la responsabilidad a proveedores externos críticos de servicios de TIC, elevando las expectativas para las plataformas de hipervisores, las suites de gestión y las operaciones de soporte relacionadas utilizadas en cargas de trabajo reguladas.

La política de nube soberana también está endureciendo los requisitos de adquisición que influyen en las pilas de virtualización utilizadas en entornos del sector público y regulados. En junio de 2026, la Comisión Europea propuso la Ley de Desarrollo de la Nube y la IA (CADA), que introduce un marco de nube soberana con cuatro niveles de garantía de la Unión. Los niveles de garantía más altos incluyen controles más estrictos en torno al procesamiento exclusivo dentro de la UE y el control efectivo sobre los componentes de software, reforzando la demanda de prácticas verificables de cadena de suministro (como los SBOM y la auditabilidad) dentro de los ecosistemas de virtualización que dan servicio a las instituciones de la UE y a sectores críticos.

Análisis de la cadena de valor

La cadena de valor del software de virtualización comienza con los facilitadores fundamentales de cómputo y seguridad, incluidas las plataformas OEM de servidores x86 y las CPU con capacidad de computación confidencial, y luego pasa por las capas centrales de hipervisor (comerciales y de código abierto). A partir de ahí, se extiende a las suites de gestión y automatización y al software de infraestructura adyacente, como la virtualización de almacenamiento y de red.

La distribución y la adopción dependen de las ventas empresariales directas, los mercados de hyperscalers y los servicios gestionados, y los socios de canal que combinan la virtualización con infraestructura hiperconvergente y diseños validados para implementaciones locales e híbridas. Los servicios y las integraciones del ecosistema influyen cada vez más en las decisiones de compra, ya que las empresas ejecutan modelos operativos multi-hipervisor y VM-más-Kubernetes, y el mantenimiento de la seguridad sigue siendo una dependencia crítica en toda la cadena. La actividad de parches de julio de 2026 para una vulnerabilidad de escape de invitado a host en KVM (Januscape, CVE-2026-53359) está impulsando a los compradores a priorizar configuraciones reforzadas, parches oportunos y distribuciones con soporte al estandarizar en pilas basadas en KVM.

Panorama Competitivo

La adquisición de VMware por parte de Broadcom en octubre de 2023 redefinió la economía del mercado. VMware controlaba aproximadamente el 70% de la base instalada de hipervisores locales antes del acuerdo, y el nuevo modelo exclusivo de suscripción elevó los precios de lista en un promedio del 300%, desencadenando una ola de pruebas de concepto para Nutanix AHV, Microsoft Hyper-V, Proxmox y derivados de KVM. Nutanix informó que el 40% de las reservas del ejercicio fiscal 2025 fueron desplazamientos directos de VMware, impulsados por el almacenamiento integrado y los precios predecibles basados en nodos.

Los hiperescaladores están aprovechando la innovación en silicio para integrar hipervisores por debajo del plano de usuario. AWS Nitro separa las funciones de control en tarjetas dedicadas, reduciendo la sobrecarga y habilitando atestaciones de computación confidencial reconocidas por los reguladores de salud y finanzas.[4]Amazon Web Services, "Sistema Amazon EC2 Nitro", aws.amazon.com Google Cloud VMware Engine y Azure VMware Solution registraron cada uno un crecimiento de tres dígitos en horas facturables en 2024 a medida que los clientes extendieron las herramientas familiares de VMware a zonas de nube pública sin rediseñar las cargas de trabajo.

Los competidores emergentes ocupan nichos de frontera. Scale Computing agrupa pilas hiperconvergidas con una interfaz intencionalmente ligera para clientes del mercado medio, mientras que Virtuozzo ofrece modelos de facturación por contenedor codiciados por los proveedores de alojamiento. En la capa de procesador, Intel Trust Domain Extensions y AMD Secure Encrypted Virtualization cifran la memoria del sistema operativo invitado en línea, permitiendo a los bancos perseguir estrategias de confianza cero sin sacrificar el rendimiento. A medida que los casos de uso de computación confidencial maduran, estas hojas de ruta de hardware influirán cada vez más en el cálculo de compras dentro del mercado de software de virtualización.

Líderes de la Industria de Software de Virtualización

VMware Inc.

Microsoft Corporation

Citrix Systems Inc.

Red Hat Inc. (IBM Corporation)

Nutanix Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad principal se encuentra en los programas de migración y modernización empresarial desencadenados por el restablecimiento de licencias de VMware tras la adquisición, ya que los compradores prueban alternativas y buscan herramientas que reduzcan la fricción del cambio. La expansión de la habilitación de migración de virtualización de Red Hat en marzo de 2026, que incluye una Evaluación de Migración a OpenShift (OMA) gratuita de autoservicio, respalda ese cambio, junto con narrativas de mercado más amplias en torno a estrategias multi-hipervisor y operaciones unificadas entre las infraestructuras de VM y nativas de nube. Las plataformas que empaquetan evaluación, conversión automatizada y gestión continua del ciclo de vida pueden captar el gasto de las organizaciones que desean preservar las aplicaciones de VM existentes mientras cambian los planos de control o los modelos de licencia.

Otra oportunidad es la convergencia de la virtualización con las operaciones centradas en Kubernetes y la ubicación de cargas de trabajo con reconocimiento del hardware para casos de uso de IA/HPC y de borde. KubeVirt v1.8 (marzo de 2026) introdujo una capa de abstracción de hipervisor para admitir backends multi-hipervisor y añadió reconocimiento de topología NUMA de PCIe, lo que indica una creciente demanda de operaciones de VM coherentes dentro de Kubernetes y una mejor optimización del rendimiento para cargas de trabajo intensivas en aceleradores. En el lado de la infraestructura, Microsoft Windows Server 2025 estuvo disponible con carácter general en noviembre de 2024 con hotpatching habilitado por Azure Arc y mejoras en Hyper-V, incluida la partición de GPU, apoyando a las organizaciones que desean políticas centralizadas y operaciones de parches en huellas híbridas sin reescribir aplicaciones.

Desarrollos recientes del sector

- Julio de 2026: Citrix lanzó XenServer 9, posicionándolo como una opción convencional de virtualización de servidores para organizaciones que reevalúan los costes de hipervisor. El lanzamiento añade una base renovada basada en Xen y ofrece a los equipos de TI otra alternativa con soporte al construir planes de salida de entornos centrados en VMware.

- Septiembre de 2025: Microsoft se asoció con Nutanix para integrar la gestión de Azure Arc con Nutanix AHV, permitiendo un plano de control unificado para infraestructuras de virtualización híbridas. El movimiento se alineó con la demanda empresarial de estandarizar la gobernanza y las operaciones en entornos mixtos locales y en la nube, a la vez que se diversificaba lejos de un único proveedor de hipervisor.

- Noviembre de 2024: Microsoft puso a disposición general Windows Server 2025, añadiendo hotpatching habilitado por Azure Arc y actualizaciones de rendimiento y seguridad para Hyper-V, incluida la partición de GPU. Esto fortaleció la capacidad de Microsoft para combinar la virtualización con flujos de trabajo de gestión híbrida, particularmente para empresas que consolidan las operaciones de VM junto con una gobernanza de nube más amplia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos obtenidos por el software que crea y gestiona entornos informáticos virtuales en servidores, escritorios, redes, almacenamiento y aplicaciones. Contamos las licencias, suscripciones y soporte de software vinculados a estas funciones de virtualización en implementaciones locales, en la nube e híbridas.

Exclusiones de alcance: Excluimos las pilas independientes de orquestación de contenedores cuando operan sin una capa de hipervisor.

Descripción general de la segmentación

- Por Plataforma

- Virtualización de PC / Servidor

- Virtualización Móvil / de Punto Final

- Por Categoría de Virtualización

- Virtualización de Aplicaciones

- Virtualización de Redes / Redes Definidas por Software

- Virtualización de Servidor / Cómputo

- Virtualización de Almacenamiento

- Por Modelo de Implementación

- Local

- Alojado en la Nube / SaaS

- Híbrido

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PyMEs)

- Por Industria de Usuario Final

- TI y Telecomunicaciones

- Servicios Bancarios, Financieros y de Seguros

- Salud y Ciencias de la Vida

- Manufactura

- Gobierno y Defensa

- Medios de Comunicación y Entretenimiento

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Singapur

- Malasia

- Australia

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura base del modelo y mantener definiciones coherentes entre regiones y configuraciones de implementación. Consultamos materiales públicos como la guía sobre la nube del Instituto Nacional de Normas y Tecnología (NIST), publicaciones de la Unión Internacional de Telecomunicaciones (UIT) sobre temas de virtualización de redes, y documentos de la Agencia de la Unión Europea para la Ciberseguridad (ENISA) que reflejan las prácticas empresariales de virtualización y de riesgo en la nube.

Para anclar las señales de demanda y gasto, también revisamos fuentes como los datos de la Oficina del Censo de EE. UU. sobre indicadores de inversión en TI, los indicadores de la economía digital de la OCDE y los informes públicos de estilo International Data Corporation cuando estaban disponibles a través de extractos abiertos, junto con las presentaciones 10-K de proveedores, presentaciones a inversores y documentación de productos. Se utilizó una suscripción de pago para datos financieros de empresas y un servicio independiente de noticias y finanzas para verificaciones cruzadas rápidas sobre las combinaciones de ingresos de software reportadas y los principales comentarios sobre el gasto en TI empresarial. Las fuentes aquí enumeradas son ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué parte del gasto en virtualización sigue vinculada a pilas lideradas por hipervisores frente a herramientas adyacentes, y cómo está evolucionando la fijación de precios bajo la entrega por suscripción e híbrida. Hablamos con una combinación de editores de software, socios de canal, proveedores de servicios gestionados y compradores de TI empresarial en APAC, EMEA y las Américas para confirmar los impulsores de adopción, los patrones de renovación y supuestos realistas de movimiento del ASP.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXOs): 18% | APAC: 49% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 29% | EMEA: 32% |

| Actores más pequeños: 20% | Gerentes: 53% | Américas: 19% |

Dimensionamiento del mercado y previsión

El mercado se reconstruyó primero utilizando un enfoque de arriba hacia abajo, donde las señales de gasto en TI empresarial y adopción de infraestructura en la nube se tradujeron en un grupo de demanda realista de software de virtualización por región y entorno de implementación. Para mantener los totales fundamentados, corroboramos los resultados del modelo utilizando verificaciones selectivas de abajo hacia arriba, como puntos de precio muestreados para niveles de suscripción comunes, retroalimentación del canal sobre el tamaño de los acuerdos y verificaciones de la división de ingresos de los proveedores. Cuando un subsegmento no se pudo consolidar de manera confiable, ajustamos las brechas en lugar de forzar una transferencia completa.

Los insumos utilizados en el modelo incluyeron la penetración de la virtualización dentro de las cargas de trabajo empresariales, la actividad de modernización de servidores y centros de datos, la proporción de implementaciones híbridas, las tasas de renovación de suscripciones y el comportamiento típico de adjunción de soporte. Dado que los precios no son estáticos, la progresión del ASP se abordó mediante una visión combinada de precios de lista, normas de descuento mencionadas por los profesionales y cambios de mezcla de perpetua a suscripción. Para la previsión, nos basamos en un análisis de escenarios vinculado a las expectativas macro de presupuesto de TI y los ciclos de renovación de plataformas, y ajustamos los escenarios utilizando rangos de consenso obtenidos de entrevistas con expertos.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron frente a señales independientes, como la dirección del gasto en software de infraestructura empresarial, los indicadores de adopción de nube e híbrida, y los comentarios sobre ingresos reportados en presentaciones públicas. Cuando aparecían grandes variaciones, revisábamos los supuestos, volvíamos a verificar las series de impulsores subyacentes y activábamos llamadas de seguimiento para confirmar si el cambio provenía de los precios, un cambio de mezcla o un límite de alcance.

Antes de la aprobación final, el trabajo pasa por múltiples pasos de revisión de analistas, incluidas verificaciones de coherencia entre regiones y una revisión final de alineación aritmética y de unidades. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales que pueden mover la demanda o los precios. Justo antes de la entrega, realizamos una última revisión de actualización para que los lectores reciban la visión más reciente.

Dimensionamiento del mercado de software de virtualización de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el software de virtualización pueden diferir bastante, incluso cuando el nombre del tema parece idéntico, porque los flujos de ingresos contabilizados y los supuestos de tiempo no siempre son los mismos. Las diferencias generalmente provienen de lo que se trata como software de virtualización principal frente a herramientas de infraestructura adyacentes, y de cómo se normaliza la fijación de precios por suscripción entre regiones.

Un factor importante es la cadencia de actualización y el momento del cambio de divisas, ya que los ingresos del software y los ASP se mueven a través de reinicios de contratos anuales y acciones de precios de mitad de año, y esos cambios pueden desplazar la cifra del año en curso si los tipos de cambio se fijan demasiado pronto. Al actualizar los insumos de divisas más cerca del corte de dimensionamiento y probar el movimiento del ASP con retroalimentación de renovación y descuento, Mordor Intelligence reduce la desviación entre los comentarios reportados de los proveedores y el total final del mercado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 110,21 mil millones de USD (2026) | |

| Consultora Global A | 58,60 mil millones de USD (2025) | Utiliza un año base anterior y una captura de ingresos más estrecha que parece enfatizar categorías de plataforma seleccionadas, lo que puede subestimar los amplios ingresos por gestión y soporte de virtualización empresarial cuando se definen de manera diferente. |

| Grupo de Investigación de la Industria B | 83,25 mil millones de USD (2025) | Aplica un tiempo y una ventana de crecimiento diferentes, y el lenguaje de alcance sugiere una mezcla más amplia de tipos de virtualización sin separar claramente el software liderado por hipervisores de las herramientas de infraestructura estrechamente relacionadas, lo que puede desplazar los totales. |

La dispersión en la tabla se explica principalmente por los límites de tiempo y alcance, seguidos de cómo se traslada la fijación de precios bajo los modelos de suscripción. Cuando el alcance se mantiene coherente y los supuestos como el movimiento de divisas y del ASP se actualizan y se verifican con patrones reales de compra, el tamaño de mercado resultante se vuelve más fácil de rastrear, repetir y defender en las discusiones de planificación.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de software de virtualización en 2026?

El tamaño del mercado de software de virtualización es de 110,21 mil millones de USD en 2026 y se proyecta que alcance los 224,59 mil millones de USD en 2031.

¿Qué CAGR se espera para las plataformas de virtualización hasta 2031?

Se prevé que los ingresos totales del mercado avancen a una CAGR del 15,3% durante 2026-2031.

¿Qué región crecerá más rápido durante el horizonte de pronóstico?

Asia Pacífico está preparada para crecer a una CAGR del 17,26%, impulsada por los requisitos de nube soberana en China e India.

¿Por qué las empresas están migrando fuera de VMware?

Broadcom reemplazó las licencias perpetuas por suscripciones más costosas, lo que llevó a los clientes a evaluar Nutanix AHV, Microsoft Hyper-V y soluciones KVM de código abierto.

¿Qué sector lidera la adopción entre los usuarios finales?

TI y telecomunicaciones retiene el mayor gasto, mientras que salud y ciencias de la vida registra el crecimiento más rápido impulsado por la migración de registros electrónicos de salud.

¿Cómo ayuda la implementación híbrida con las normas de soberanía de datos?

Las configuraciones híbridas permiten a las organizaciones mantener los conjuntos de datos sensibles de forma local mientras envían las cargas de trabajo no críticas a regiones de nube pública, garantizando el cumplimiento de las leyes de residencia específicas de cada jurisdicción.

Última actualización de la página el: