Tamaño y Cuota del Mercado de Computación en la Nube en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

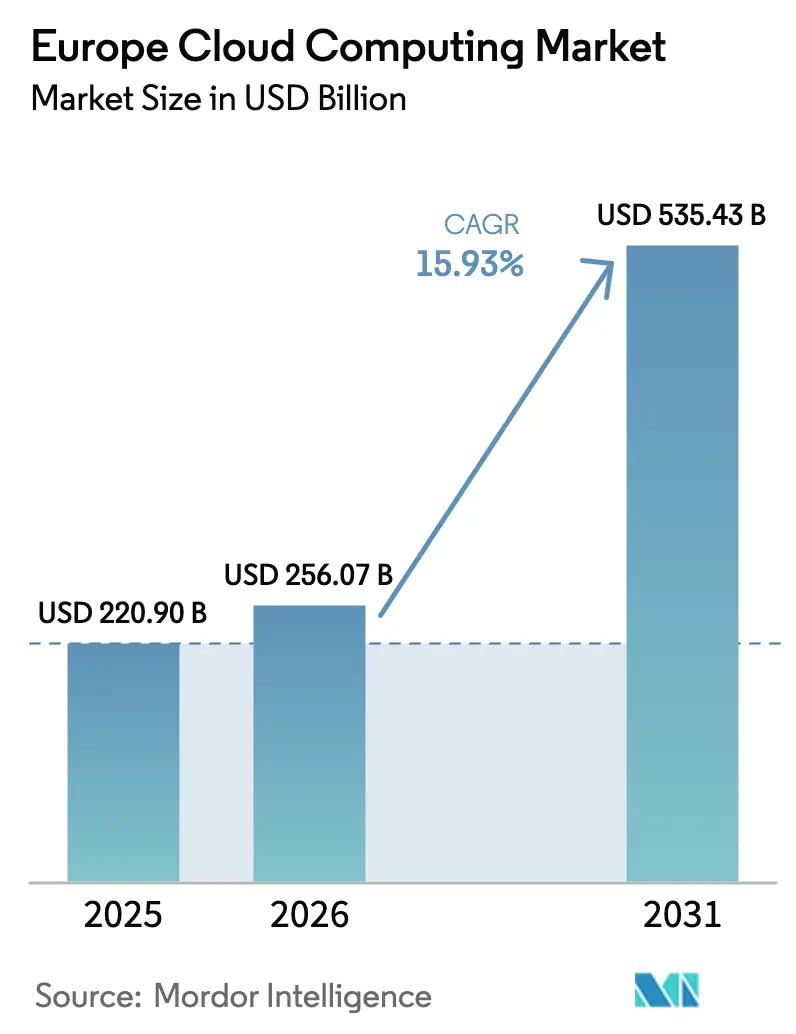

| Tamaño del mercado en el año base (2025) | 220.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 256.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 535.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.93% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computación en la Nube en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de Computación en la Nube en Europa crezca de USD 220,90 mil millones en 2025 a USD 256,07 mil millones en 2026 y se prevé que alcance USD 535,43 mil millones en 2031 a una CAGR del 15,93% durante 2026-2031. Este sólido crecimiento se sustenta en la creciente prioridad de la soberanía digital, el aumento de las tensiones geopolíticas y un entorno regulatorio complejo que obliga a que los datos permanezcan dentro de las fronteras europeas. Una oleada de programas de nube soberana, que van desde la construcción de la Nube Soberana Europea de AWS por EUR 7.800 millones (USD 9.020 millones) en Alemania hasta el lanzamiento de la plataforma Bleu en Francia, ha transformado los modelos de implementación de infraestructura en toda la región. Los objetivos de eficiencia energética, la demanda de los desarrolladores de plataformas conformes y los mecanismos de financiación público-privada continúan impulsando la adopción de servicios, mientras que las crecientes investigaciones antimonopolio señalan futuros ajustes en la conducta competitiva. Las limitaciones en el suministro energético y las exposiciones al ciberriesgo actúan como contrapesos, aunque también estimulan la innovación en arquitecturas más ecológicas y controles de seguridad avanzados, manteniendo al mercado de computación en la nube en Europa en una trayectoria liderada por la innovación.

Conclusiones Clave del Informe

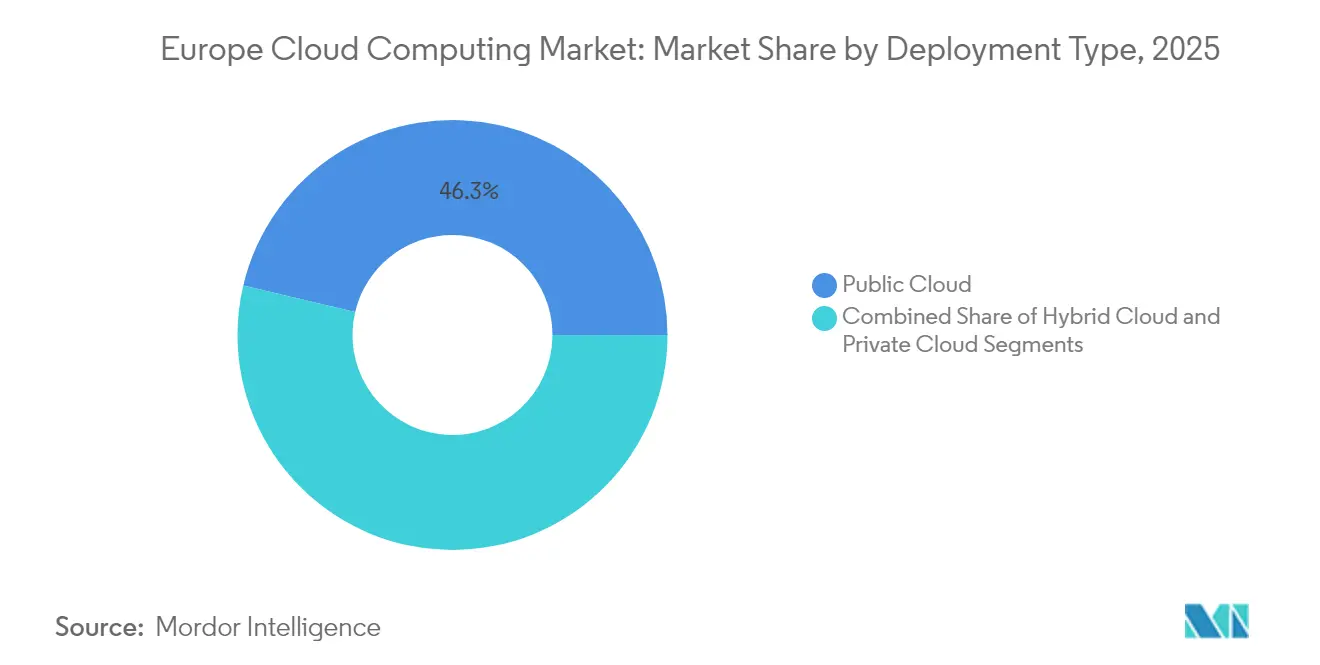

- Por tipo de implementación, la Nube Pública lideró con una cuota de ingresos del 46,30% en 2025, mientras que se proyecta que la Nube Híbrida se expanda a una CAGR del 18,68% hasta 2031.

- Por modelo de servicio, el Software como Servicio representó el 40,65% de la cuota del mercado de computación en la nube en Europa en 2025, mientras que se espera que la Plataforma como Servicio registre la CAGR más rápida del 19,12% hasta 2031.

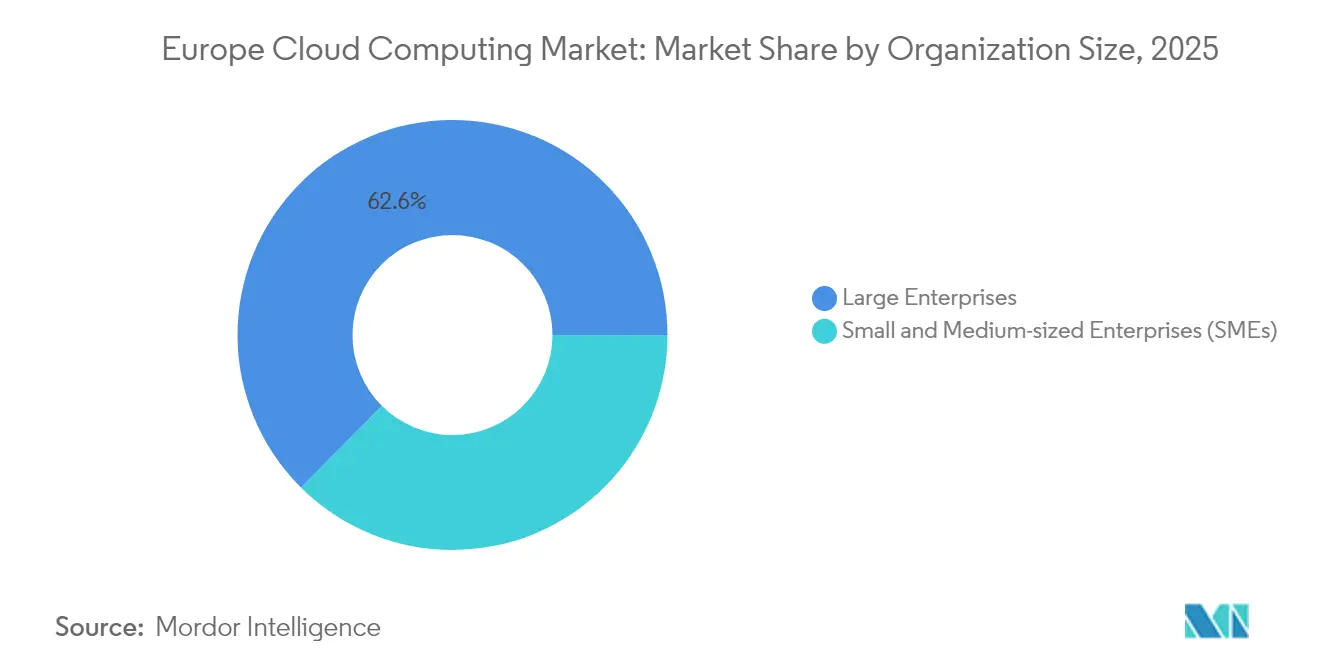

- Por tamaño de organización, las Grandes Empresas concentraron el 62,55% del gasto en 2025; el segmento de PYMEs se acelera a una CAGR del 17,55% impulsado por programas de capacitación respaldados por la UE.

- Por industria de usuario final, el BFSI contribuyó con el 21,60% de la demanda en 2025, mientras que el sector Sanitario está en camino de registrar una CAGR del 19,05% hasta 2031.

- Por geografía, el Reino Unido mantuvo una cuota de mercado del 27,65% en 2025; se prevé que España lidere el crecimiento con una CAGR del 17,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Computación en la Nube en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólido financiamiento gubernamental detrás de las agendas digitales de nube primero | +3.2% | A nivel de la UE, especialmente Alemania, Francia, España | Mediano plazo (2-4 años) |

| Aceleración de la construcción de infraestructura de hiperescala en el corredor FLAP-D | +4.1% | Fráncfort, Londres, Ámsterdam, París, Dublín | Corto plazo (≤ 2 años) |

| PYMEs que migran del gasto de capital (CapEx) al gasto operativo (OpEx) en TI | +2.8% | A nivel de la UE, con mayor impulso en el sur y este de Europa | Largo plazo (≥ 4 años) |

| Programas Gaia-X y de nube soberana que nutren ecosistemas locales | +2.9% | Alemania, Francia, Países Bajos con efecto de derrame en todo el bloque | Mediano plazo (2-4 años) |

| Mandatos de computación ecológica que impulsan arquitecturas en la nube de eficiencia energética | +1.7% | Países nórdicos, Alemania, Países Bajos | Largo plazo (≥ 4 años) |

| Impulso post-Schrems II para la residencia de datos en la región y nubes perimetrales | +3.5% | A nivel de la UE, más pronunciado en industrias reguladas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Fuertes Incentivos Gubernamentales para Agendas Digitales de Nube Primero

El respaldo fiscal es el núcleo de la aceleración del mercado de computación en la nube en Europa. España ha destinado el 28,2% del presupuesto de su Plan Nacional de Recuperación y Resiliencia a proyectos digitales, mientras que la estrategia de inteligencia artificial de Alemania apunta a que el 25% de las empresas adopten IA y Big Data para 2025.[1]Gobierno de Canadá, "Mercado de Tecnologías de la Información y las Comunicaciones (TIC) en España," tradecommissioner.gc.ca Los subsidios de capital directo ahora se combinan con permisos simplificados y asignación preferencial de energía para nuevos centros de datos, reduciendo los plazos de ejecución de proyectos. La Comisión Europea ha canalizado EUR 810 millones (USD 937,12 millones) hacia el Programa Europa Digital para ayudar a desplegar el Espacio Europeo de Datos de Salud, subrayando la disposición de la región a financiar nubes sectoriales específicas. En Francia, la calificación SecNumCloud 3.2 de la plataforma Bleu señala cómo el respaldo nacional impulsa la credibilidad de los proveedores locales. Iniciativas paralelas como el fondo de EUR 200 millones (USD 231,39 millones) de los Países Bajos para una fábrica de IA reflejan la ambición política de reducir la dependencia de tecnología extranjera mientras se fomenta la infraestructura soberana.

Rápida Expansión de Centros de Datos de Hiperescala en los Centros FLAP-D

El gasto de capital de los grandes hiperescaladores sigue siendo el mayor catalizador del mercado de computación en la nube en Europa. AWS está invirtiendo GBP 8.000 millones (USD 10.540 millones) en nueva capacidad en el Reino Unido hasta 2028. Google asignó USD 640 millones para la expansión en los Países Bajos durante 2024. Sin embargo, el eje de crecimiento se está desplazando hacia el sur a medida que los límites energéticos y las moratorias de planificación afectan a las ciudades FLAP-D: solo España ha atraído compromisos por EUR 33.000 millones (USD 38.180 millones), triplicando la capacidad prevista a 600 MW para 2028. Los hiperescaladores responden a la congestión de la red eléctrica expandiendo sus instalaciones hacia regiones nórdicas y de nivel 2 dotadas de energías renovables y climas fríos. La congelación de Irlanda sobre nuevas conexiones de centros de datos hasta 2028 ilustra aún más la necesidad de diversificación geográfica.

Transición de las PYMEs del Gasto de Capital (CapEx) al Gasto Operativo (OpEx) en Infraestructura de TI

Con los costos de cumplimiento de las regulaciones digitales que alcanzan un estimado de EUR 53.000 millones (USD 61.320 millones), los servidores autogestionados se han vuelto cada vez más impracticables para muchas pequeñas empresas, impulsando al mercado europeo de computación en la nube hacia modelos basados en suscripción. Solo el 41% de las PYMEs utilizaba la nube en 2024, una brecha considerable frente a las multinacionales; los programas financiados por la UE como CloudCamp4SMEs ahora cubren el 90% de los costos de certificación de AWS, reduciendo las barreras de entrada. Los primeros adoptantes en el sector manufacturero utilizan Palantir Foundry para automatizar el análisis en planta, demostrando que las plataformas en la nube satisfacen simultáneamente las necesidades de eficiencia y cumplimiento normativo. El caso de Eslovenia muestra vínculos digitales más estrechos entre compradores y proveedores cuando las PYMEs implementan la nube, destacando un efecto de red a nivel de todo el ecosistema.

Programas Gaia-X de la UE y de Nube Soberana que Catalizan Ecosistemas Locales

Del concepto a la realidad, Gaia-X ha sembrado la colaboración paneuropea. La alianza EuroStack reúne a más de 100 socios para construir infraestructura interoperable centrada en la soberanía. El programa 8ra de Deutsche Telekom planea 10.000 nodos perimetrales para 2030, entregando cargas de trabajo de baja latencia sin salir del territorio de la UE. Los movimientos del sector privado reflejan el mismo enfoque: Schwarz Group se asoció con Google para introducir el cifrado del lado del cliente de StackIT para clientes alemanes regulados. La asociación DEEP-OVHcloud de Luxemburgo demuestra que las ambiciones soberanas no se limitan a las economías más grandes de Europa.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor superficie de ciberataques e incidentes de violación de datos de alto perfil | -2.1% | A nivel de la UE, más agudo en finanzas y administración pública | Corto plazo (≤ 2 años) |

| Cumplimiento complejo en múltiples jurisdicciones (GDPR y complementos nacionales) | -1.8% | A nivel de la UE, con requisitos nacionales dispares | Mediano plazo (2-4 años) |

| Fluctuaciones en los precios de la electricidad que elevan los costos totales de la nube | -1.5% | Alemania, Países Bajos, Irlanda, con efectos secundarios en los centros FLAP-D | Corto plazo (≤ 2 años) |

| Escasez de ingenieros nativos en la nube fuera de los principales centros tecnológicos | -1.2% | Europa del Este y del Sur, mercados más pequeños | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Superficie de Ciberataques e Incidentes de Violación de Datos de Alto Perfil

La ENISA registró un marcado aumento en los eventos de DDoS y ransomware durante 2024, elevando la preocupación a nivel directivo en los sectores de finanzas, transporte y administración pública.[2]ENISA, "PANORAMA DE AMENAZAS DE ENISA 2024," securitydelta.nl La Directiva NIS2 exige la notificación de incidentes significativos en un plazo de 24 horas, lo que incrementa los presupuestos de cumplimiento pero mejora la seguridad de referencia. Deutsche Bank, como parte de su estrategia de migración a la nube, ha adoptado herramientas avanzadas de IA, incluida la plataforma Vertex AI de Google y los modelos de lenguaje Gemini de última generación. Estas soluciones de IA son fundamentales para agilizar operaciones críticas, como la gestión documental. La percepción de exposición impulsa la demanda de nubes soberanas que reducen el alcance de la legislación extranjera, aunque las soluciones fragmentadas pueden aumentar la complejidad operativa para los usuarios multinacionales.

Cumplimiento Complejo en Múltiples Jurisdicciones (GDPR y Complementos Nacionales)

Si bien el GDPR ofrece una base común, los estados miembros superponen disposiciones adicionales que complican los planes de expansión. La pausa en la construcción en Ámsterdam y las políticas restrictivas de los Países Bajos ilustran cómo las normas locales pueden anular las directivas de la UE, forzando cambios en la selección de ubicaciones.[3]Greenberg Traurig LLP, "Desafíos en el Mercado de Centros de Datos de los Países Bajos," gtlaw.com España ahora obliga a los hiperescaladores a participar en licitaciones formales antes de construir centros de datos, añadiendo demoras procedimentales. Las transposiciones divergentes de la NIS2 —solo nueve países cumplían a principios de 2025— crean campos de juego desiguales que dificultan a los proveedores que buscan cobertura en toda la UE. Para las PYMEs, la carga administrativa agrava las brechas de habilidades existentes, alargando los ciclos de adopción y moderando la expansión de otro modo rápida del mercado de computación en la nube en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: Las Arquitecturas Híbridas Ganan Ventaja en Soberanía

La adopción de la Nube Híbrida creció a una CAGR del 18,68% hasta 2031, superando a otros modelos a medida que las empresas combinaron el control privado con la escala pública. El impulso de la nube híbrida se hizo visible cuando AWS reveló una iniciativa de Nube Soberana Europea por EUR 7.800 millones (USD 9.020 millones) diseñada para ofrecer planos de control aislados y ubicaciones de datos elegidas por el cliente. En paralelo, Deutsche Bank migró 260 aplicaciones a Google Cloud mientras mantenía las cargas de trabajo sensibles en instalaciones locales, confirmando que los sectores con mayor exposición al riesgo pueden modernizarse sin renunciar al cumplimiento normativo.

Las empresas ven cada vez más las arquitecturas híbridas como una cobertura frente a la volatilidad jurisdiccional, sosteniendo la resiliencia del mercado de computación en la nube en Europa. La ubicación de cargas de trabajo con conciencia energética —procesando inferencia de IA de baja latencia cerca de los usuarios mientras se ejecutan archivos en megasitios nórdicos— ha ampliado la paleta de implementación. Como resultado, se espera que el tamaño del mercado de computación en la nube en Europa atribuido a las soluciones híbridas se expanda más rápido que la línea de base general, subrayando el papel fundamental de la nube híbrida en las estrategias de cumplimiento soberano.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Servicio: Los Servicios de Plataforma Impulsan la Soberanía del Desarrollador

Los ingresos de la Plataforma como Servicio registran la trayectoria más alta con una CAGR del 19,12% hasta 2031, señalando el impulso de los desarrolladores hacia entornos de ejecución gestionados ubicados íntegramente dentro de las fronteras de la UE. Hopsworks y OVHcloud lanzaron una PaaS de IA que enfatiza la eficiencia energética sin exportar datos, fortaleciendo la cadena de valor local del mercado de computación en la nube en Europa. El Software como Servicio continúa dominando el gasto absoluto gracias a las suites de productividad de oficina y CRM, aunque los servicios de plataforma introducen ecosistemas de desarrolladores más arraigados que anclan las cargas de trabajo regionalmente.

Esta narrativa sugiere un giro gradual desde la adopción exclusiva de aplicaciones hacia una mayor fidelidad a la plataforma. Las empresas que integran PaaS disfrutan de ciclos de innovación más cortos, reforzando la competitividad mientras cumplen con complejas pruebas de conformidad. Las sólidas herramientas de gobernanza integradas en las plataformas locales limitan las exposiciones legales derivadas de demandas extraterritoriales, reforzando la intensidad de la demanda en toda la industria de computación en la nube en Europa.

Por Tamaño de Organización: Las PYMEs Aceleran la Transición al Gasto Operativo (OpEx)

Las Grandes Empresas aún concentran el 62,55% del gasto, pero las PYMEs registran una CAGR del 17,55% a medida que los programas de financiación y formación reducen la brecha de habilidades. CloudCamp4SMEs tiene como objetivo capacitar a 1.000 profesionales, impulsando la adopción en los microsegmentos de manufactura y comercio minorista. El consiguiente auge está reformando los modelos de adquisición: el arrendamiento de recursos en la nube elimina los desembolsos iniciales en servidores, liberando capital para operaciones principales y actualizaciones de cumplimiento.

El tamaño del mercado de computación en la nube en Europa vinculado a las PYMEs podría alcanzar una escala de decenas de miles de millones de USD al final del período, aunque la persistente escasez de talento sigue siendo un riesgo. Los estímulos a nivel nacional —como los esquemas de vales en Europa del Este— ayudan a compensar los déficits de habilidades, garantizando que las empresas más pequeñas ya no queden marginadas en el panorama de la soberanía digital. La transición también intensifica la demanda de servicios de seguridad gestionados adaptados a presupuestos reducidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Sanitario Lidera la Transformación Digital

La CAGR proyectada del 19,05% del sector sanitario refleja el mandato del Espacio Europeo de Datos de Salud que exige flujos de datos interoperables pero conformes con la soberanía. La financiación de EUR 810 millones (USD 937,12 millones) y los ahorros previstos de EUR 11.000 millones (USD 12.730 millones) proporcionan tanto incentivos como obligaciones para que los sistemas hospitalarios trasladen los registros clínicos a servicios en la nube. El BFSI sigue siendo el mayor segmento vertical con el 21,60%, aprovechando la nube para análisis de riesgos en tiempo real y procesamiento seguro de documentos.

La adopción en el sector manufacturero se acelera a través de pruebas de concepto de la Industria 4.0 como Palantir Foundry, que lleva los datos de producción a paneles de control regulatorios. La educación, las telecomunicaciones y la administración pública le siguen, cada uno limitado por normas sectoriales específicas pero atraído por las ganancias en eficiencia. En conjunto, estos segmentos verticales diversifican la demanda, amortiguando al mercado de computación en la nube en Europa frente a los choques cíclicos en cualquier industria individual.

Análisis Geográfico

El Reino Unido representó el 27,65% del mercado de computación en la nube en Europa en 2025, respaldado por la inyección de infraestructura de AWS por GBP 8.000 millones (USD 10.540 millones) programada hasta 2028. Los posibles remedios derivados de la investigación de la Autoridad de Competencia y Mercados sobre Amazon y Microsoft podrían diversificar las opciones de proveedores durante el horizonte de previsión. Alemania le sigue, anclada por la región de nube soberana de Brandeburgo y el liderazgo continuo en Gaia-X. Francia se beneficia de la acreditación SecNumCloud de la plataforma Bleu, posicionando a París como un centro de nube para el sector público, mientras que Italia asegura una expansión de AWS por EUR 1.200 millones (USD 1.390 millones) que podría inyectar USD 880 millones al PIB y crear 5.500 empleos.

España ejemplifica el ascenso más rápido del mercado, registrando una CAGR del 17,98% hasta 2031 sobre la base de compromisos de hiperescala por EUR 33.000 millones (USD 38.180 millones) y una economía favorable de energías renovables. Madrid sigue siendo la principal ciudad de coubicación, aunque Aragón alberga cinco nuevas instalaciones de AWS que consumen 10.800 GWh, una cifra que supera el consumo eléctrico regional en 2023. Los Países Bajos, históricamente parte del núcleo FLAP-D, lidian con límites de zonificación y llamamientos parlamentarios para reducir la dependencia de proveedores estadounidenses, lo que lleva a algunos proveedores a redirigir sus construcciones hacia países vecinos.

Las naciones nórdicas capturan cargas de trabajo centradas en IA gracias a redes eléctricas de bajo carbono y refrigeración natural, mientras que la mano de obra rentable y la base de PYMEs de alto crecimiento de Europa del Este amplían la adopción. El despliegue de nube soberana de Luxemburgo ejemplifica la estrategia de los estados pequeños para destacar en autonomía digital. Irlanda enfrenta cuellos de botella en la red eléctrica después de que los centros de datos alcanzaron el 21% del consumo eléctrico nacional, impulsando una reevaluación de políticas. En conjunto, el mosaico geográfico subraya cómo la política energética, la planificación del uso del suelo y las consideraciones de soberanía dictan ahora la trayectoria de evolución del mercado de computación en la nube en Europa.

Panorama Competitivo

Una estructura concentrada define el mercado de computación en la nube en Europa, con AWS y Microsoft Azure acercándose cada uno al 40% de cuota, seguidos de Google con cifras de dos dígitos bajos. OVHcloud lidera a los proveedores autóctonos, registrando ingresos de EUR 993 millones (USD 1.150 millones) en el ejercicio fiscal 2024 y capitalizando las promesas de refrigeración por agua y datos locales. Las iniciativas de nube soberana como EuroStack y Virt8ra buscan erosionar la hegemonía de los hiperescaladores agrupando capacidad europea y alineándose con los estándares Gaia-X.

Los movimientos estratégicos revelan un manual de estrategia bifurcado: los hiperescaladores incorporan controles segregados localmente, mientras que los proveedores europeos enfatizan el cumplimiento y las operaciones sostenibles. La asociación de Vodafone por USD 1.500 millones a 10 años cerrará sus propios centros de datos y migrará sus activos a Azure, ilustrando un enfoque de asociación sobre paridad. La asociación de lugar de trabajo soberano de Schwarz Group con Google muestra la demanda de modelos híbridos que combinan escala global y cifrado del lado del cliente.

La supervisión regulatoria intensifica la competencia. La Ley de Mercados Digitales del Reino Unido podría imponer códigos de conducta y requisitos de separación funcional una vez que AWS y Microsoft obtengan el "Estatus de Mercado Estratégico". Las investigaciones parlamentarias paralelas en los Países Bajos abogan por favorecer el software de origen europeo en la contratación pública. Tales intervenciones buscan moderar el bloqueo del mercado y fomentar alternativas de producción nacional, haciendo de la aptitud para el cumplimiento y las métricas de sostenibilidad diferenciadores críticos dentro del mercado de computación en la nube en Europa.

Líderes de la Industria de Computación en la Nube en Europa

Alibaba Group Holding Limited

Amazon Web Services (AWS)

Google LLC

IBM Corporation

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: AWS estableció su Nube Soberana Europea como una empresa independiente, reforzando la independencia regulatoria.

- Junio de 2025: Virt8ra Sovereign Cloud se expandió con seis nuevos proveedores europeos.

- Mayo de 2025: BSO introdujo DataOne, un centro de alojamiento de IA francés de 15 MW que escala a 400 MW para 2028.

- Mayo de 2025: AWS planificó una inversión en España de EUR 15.700 millones (USD 18.160 millones) hasta 2033.

Alcance del Informe del Mercado de Computación en la Nube en Europa

La computación en la nube proporciona acceso bajo demanda a recursos informáticos, en particular almacenamiento de datos y capacidad de procesamiento, sin requerir gestión directa por parte del usuario. Los recursos informáticos, incluidos servidores físicos y virtuales, almacenamiento de datos, capacidades de red, herramientas de desarrollo de aplicaciones, software y análisis basados en IA, son accesibles a través de Internet con un modelo de precios de pago por uso.

El informe cubre las empresas europeas de computación en la nube, y el mercado está segmentado por tipo (nube pública, nube privada y nube híbrida), tipo de organización (PYMEs y grandes empresas), industrias de usuario final (manufactura, educación, comercio minorista, transporte y logística, salud, BFSI, telecomunicaciones y TI, gobierno y sector público) y país (Reino Unido, Alemania, Francia, Italia y el Resto de Europa). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) |

| Software como Servicio (SaaS) |

| Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas |

| Manufactura |

| Educación |

| Salud y Ciencias de la Vida |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Telecomunicaciones y Servicios de TI |

| Gobierno y Sector Público |

| Servicios Públicos, Medios de Comunicación y Entretenimiento, Otros |

| Otra Industria de Usuario Final |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Países Bajos |

| Resto de Europa |

| Por Tipo de Implementación | Nube Pública |

| Nube Privada | |

| Nube Híbrida | |

| Por Modelo de Servicio | Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) | |

| Software como Servicio (SaaS) | |

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas | |

| Por Industria de Usuario Final | Manufactura |

| Educación | |

| Salud y Ciencias de la Vida | |

| Banca, Servicios Financieros y Seguros (BFSI) | |

| Telecomunicaciones y Servicios de TI | |

| Gobierno y Sector Público | |

| Servicios Públicos, Medios de Comunicación y Entretenimiento, Otros | |

| Otra Industria de Usuario Final | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de computación en la nube en Europa para 2031?

Se espera que el mercado de computación en la nube en Europa alcance USD 535,43 mil millones para 2031.

¿Qué modelo de implementación crece más rápido en Europa?

Se prevé que la Nube Híbrida avance a una CAGR del 18,68% a medida que las empresas combinan el control en instalaciones locales con la escalabilidad pública.

¿Por qué se considera a España un centro emergente de computación en la nube?

España ha atraído EUR 33.000 millones en compromisos de hiperescala y ofrece acceso a energías renovables, bajos costos de terreno y una regulación favorable.

¿Cómo afectarán las nuevas regulaciones de la UE a la adopción de la nube en el sector sanitario?

Las normas del Espacio Europeo de Datos de Salud exigen el almacenamiento soberano de los registros de pacientes, impulsando una CAGR del 19,05% en el gasto en nube para el sector sanitario.

¿Qué proveedores dominan el mercado europeo actualmente?

AWS y Microsoft Azure ostentan cada uno una cuota cercana al 40%, mientras que OVHcloud lidera a los competidores autóctonos.

¿Qué papel desempeña la sostenibilidad energética en la planificación futura de capacidad?

Los mandatos de la UE para centros de datos neutros en carbono para 2030 y la congestión de la red eléctrica en ciudades clave están impulsando a los operadores hacia regiones nórdicas y del sur ricas en energías renovables, configurando la selección de ubicaciones.

Última actualización de la página el: