Tamaño y participación del mercado de diagnósticos clínicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

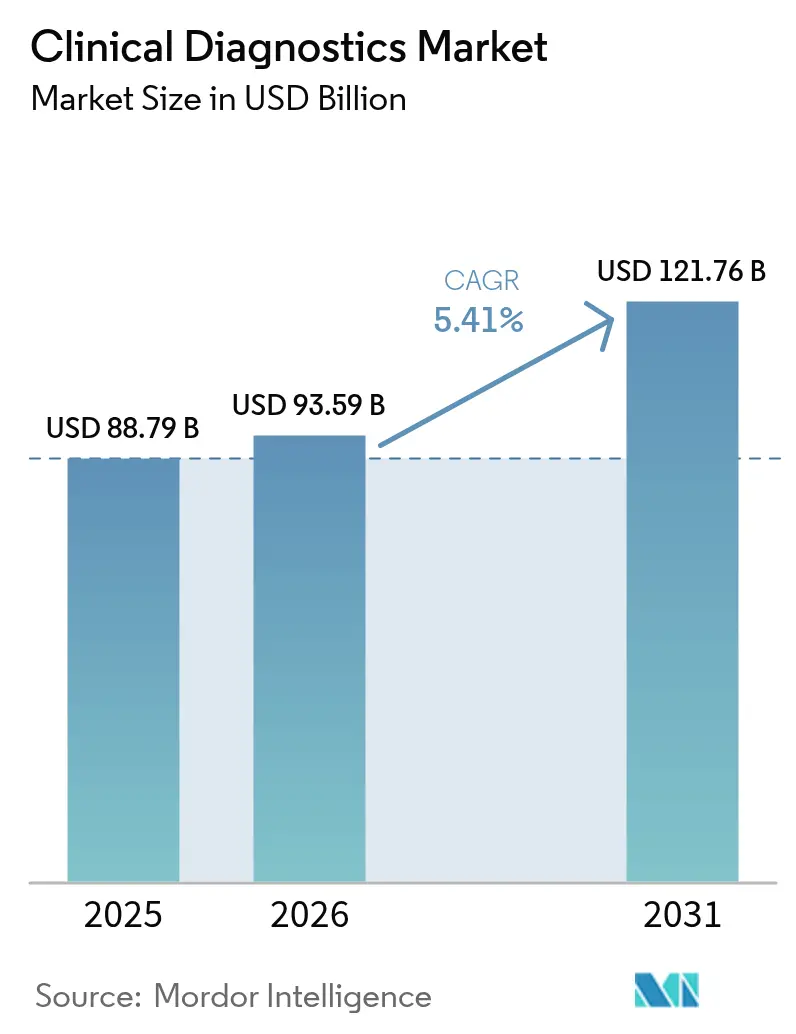

| Tamaño del Mercado (2026) | 93.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 121.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de diagnósticos clínicos por Mordor Intelligence

Se prevé que el mercado de diagnósticos clínicos crezca de 88.790 millones de USD en 2025 a 93.590 millones de USD en 2026, y se pronostica que alcanzará los 121.760 millones de USD en 2031 a una CAGR del 5,41% durante el período 2026-2031. Esta perspectiva señala un cambio de la volatilidad impulsada por la pandemia hacia un crecimiento estable, a medida que los laboratorios integran capacidades de automatización, inteligencia artificial y medicina de precisión. La mayor prevalencia de enfermedades crónicas mantiene elevados los volúmenes rutinarios de hemograma completo (HC), mientras que los paneles de biomarcadores oncológicos escalan con mayor rapidez a medida que los sistemas de salud adoptan modelos de atención personalizada. La presión sobre los precios de los reactivos se intensifica a medida que la automatización de instrumentos reduce el consumo por prueba, mientras que el software de gestión de datos pasa de ser «conveniente» a «de importancia crítica» para la garantía de calidad y la interoperabilidad. Las economías emergentes canalizan inversiones en infraestructura hacia formatos de diagnóstico descentralizados y domiciliarios, expandiendo el mercado de diagnósticos clínicos más allá de su base institucional tradicional.

Conclusiones clave del informe

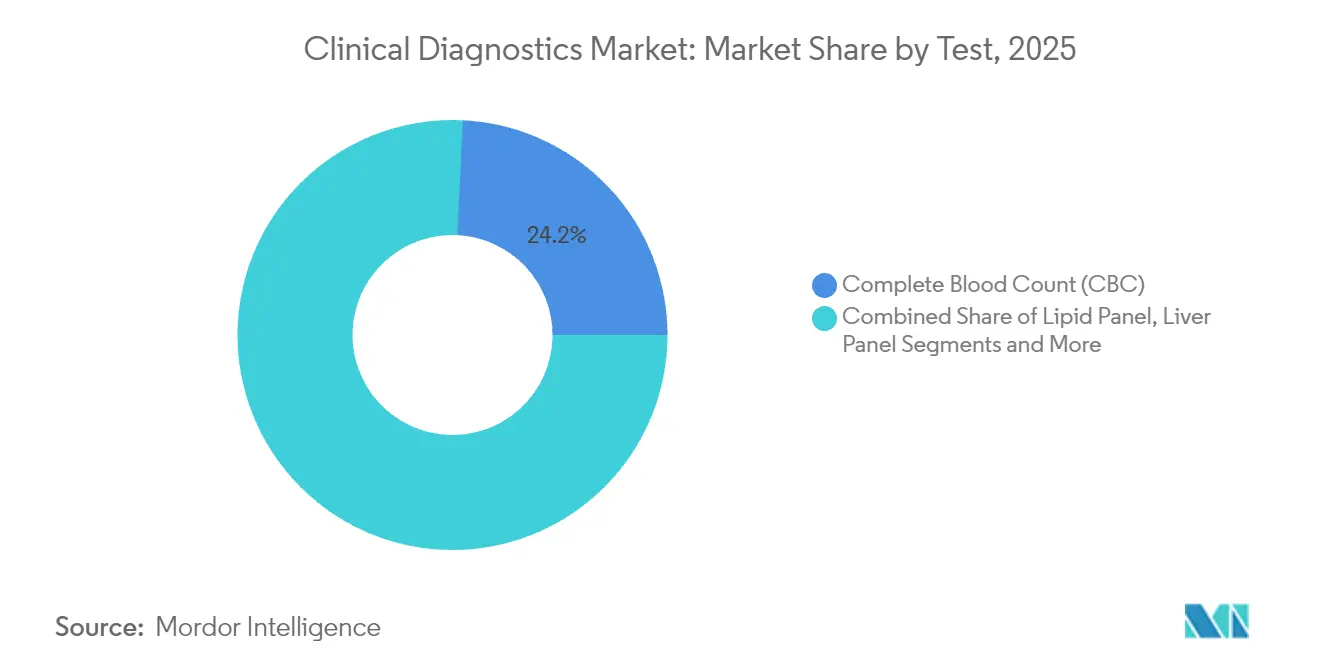

- Por prueba, el hemograma completo (HC) representó el 24,24% de la participación del mercado de diagnósticos clínicos en 2025, mientras que se proyecta que las pruebas oncológicas y de marcadores tumorales crezcan a una CAGR del 10,39% hasta 2031.

- Por producto, los reactivos y kits lideraron con una participación del 64,98% en 2025; el software y los servicios de gestión de datos registrarán la CAGR más alta, del 10,62%, hasta 2031.

- Por tecnología, el inmunoensayo y la inmunoquímica captaron una participación del 32,25% en 2025, mientras que los diagnósticos moleculares se expandirán a una CAGR del 12,05%.

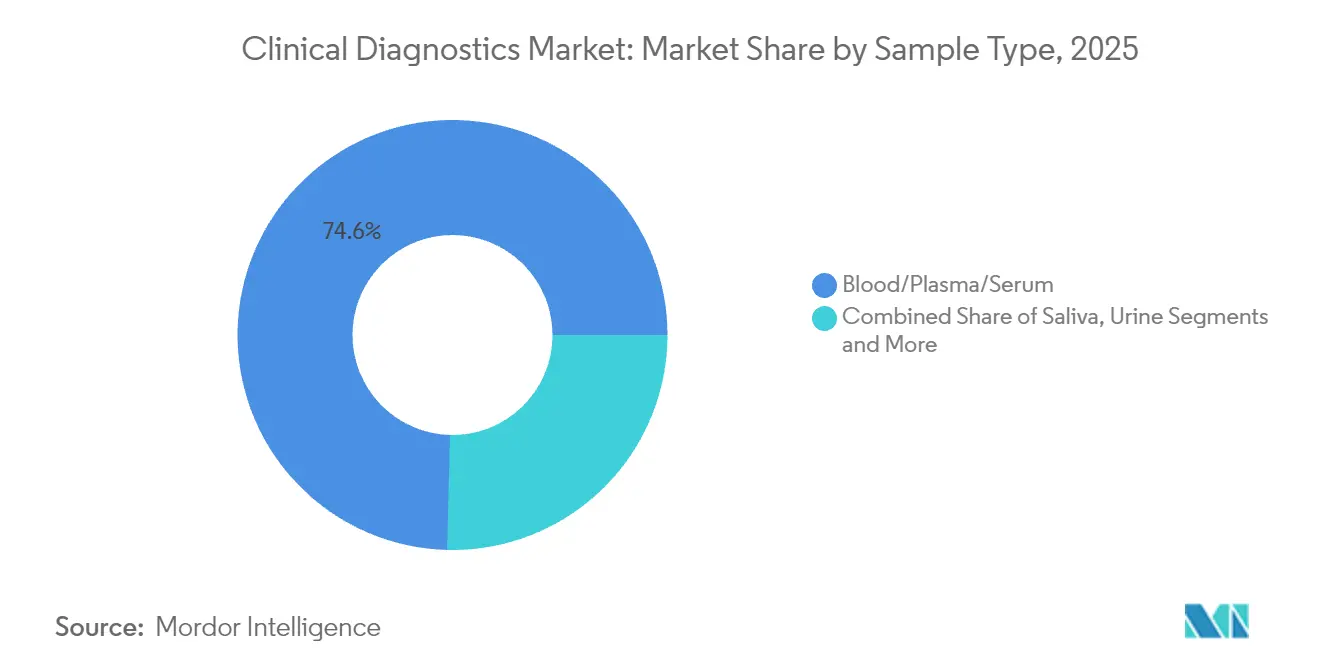

- Por tipo de muestra, la sangre/plasma/suero representó el 74,60% de la participación del tamaño del mercado de diagnósticos clínicos en 2025; las pruebas de saliva están en camino de alcanzar una CAGR del 10,32%.

- Por entorno, los laboratorios clínicos centralizados ostentaron una participación del 61,40% en 2025, aunque las pruebas domiciliarias se perfilan para registrar la CAGR más elevada, del 13,48%.

- Por usuario final, los laboratorios hospitalarios mantuvieron una participación del 57,65% en 2025, mientras que los entornos de atención en el punto de atención muestran una perspectiva de CAGR del 11,55%.

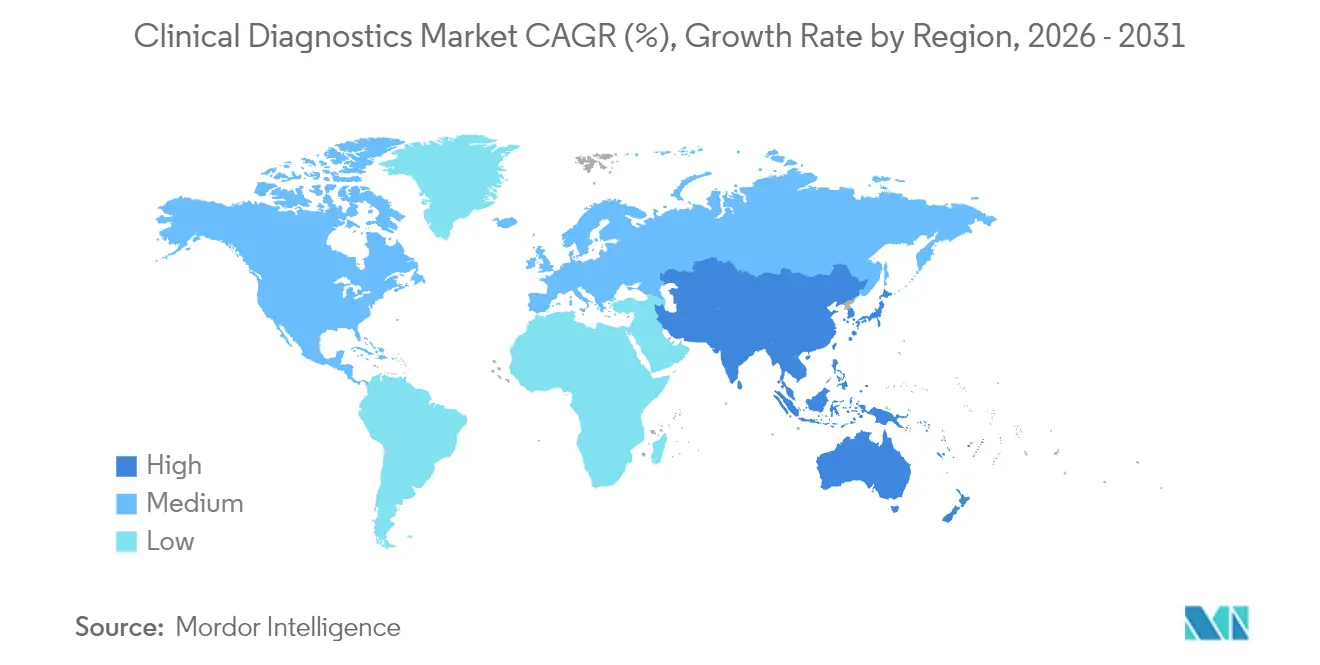

- Por geografía, América del Norte dominó con una participación del 37,98% en 2025; se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 10,14%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado mundial de diagnósticos clínicos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas e infecciosas | +1.2% | Mundial, con mayor impacto en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Adopción de analizadores automatizados de alto rendimiento | +0.8% | América del Norte y Europa como núcleo, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Expansión de las pruebas de atención en el punto de atención descentralizadas en mercados emergentes | +1.1% | APAC, América Latina y África Subsahariana | Mediano plazo (2-4 años) |

| Integración del soporte de decisiones clínicas impulsado por IA | +0.9% | Mundial, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Ampliación de los menús de pruebas mediante multi-ómica y diagnósticos de precisión | +1.0% | Mundial, concentrado inicialmente en mercados desarrollados | Largo plazo (≥ 4 años) |

| Los modelos de hospital en el hogar impulsan la demanda de respuesta rápida entre muestra y resultado | +0.7% | América del Norte y Europa, con programas piloto en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Integración del soporte de decisiones clínicas impulsado por IA

Los módulos de inteligencia artificial examinan actualmente millones de registros de laboratorio anonimizados para detectar patrones diagnósticos sutiles que la revisión humana suele pasar por alto. La alianza de Quest Diagnostics con Google Cloud redujo las tasas de error en casos complejos en casi un 30% y acortó los tiempos de entrega de resultados críticos, lo que llevó a los proveedores a considerar la capacidad de IA como infraestructura estándar en lugar de un complemento[1]Quest Diagnostics, «Colaboración con Google Cloud acelera los diagnósticos impulsados por IA», questdiagnostics.com. Los primeros adoptantes ganan además cuota de derivaciones, ya que los médicos se inclinan por vías de entrega de resultados más rápidas y fiables.

Ampliación de los menús de pruebas mediante multi-ómica y diagnósticos de precisión

El ensayo de perfilado tumoral de Guardant Health ilustra cómo los datos genómicos, proteómicos y metabolómicos en capas mejoran la selección terapéutica y reducen las biopsias repetidas. Los laboratorios justifican los mayores costes iniciales mediante calendarios de muestreo consolidados y una mejor adherencia, respaldando el avance hacia el reembolso basado en valor, donde la precisión diagnóstica reduce de forma demostrable el gasto en tratamiento posterior.

Los modelos de hospital en el hogar impulsan la demanda de respuesta rápida entre muestra y resultado

Ontario Health informa que los programas de atención aguda en el hogar reducen el coste por episodio de hospitalización en un 30%, aunque dependen de ensayos que igualen la precisión del laboratorio central en 30 minutos[2]Ontario Health, «Plan de Negocio Anual 2024/25», ontariohealth.ca. Los fabricantes de dispositivos responden con cartuchos microfluídicos y lectores con Bluetooth capaces de realizar paneles multianálito, lo que permite a los médicos escalar o reducir la atención sin demoras por traslado a instalaciones.

Expansión de las pruebas de atención en el punto de atención descentralizadas en mercados emergentes

La Organización Mundial de la Salud subraya la demanda de analizadores robustos, alimentados por batería, que toleren altas temperaturas ambientales y suministro eléctrico intermitente. Los proveedores reorientan sus estrategias hacia márgenes bajos y volúmenes altos, respaldados por asociaciones público-privadas e integrando portales de salud móvil para la transmisión de resultados en geografías con conectividad limitada.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado coste de capital de los analizadores avanzados | -0.6% | Mundial, más pronunciado en mercados emergentes | Largo plazo (≥ 4 años) |

| Políticas restrictivas de reembolso y contención de costes | -0.8% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| El exceso de inventario post-COVID ralentiza la renovación de instrumentos | -0.9% | Mundial, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro de reactivos especializados | -0.5% | Mundial, con variaciones regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El exceso de inventario post-COVID ralentiza la renovación de instrumentos

Los hospitales adquirieron analizadores moleculares redundantes para hacer frente a los picos de la pandemia; muchos funcionan ahora al 40-60% de su capacidad, retrasando la asignación de nuevo capital. Abbott Laboratories comunicó una menor facturación en diagnósticos para 2025, ya que los clientes agotan los inventarios existentes en lugar de actualizar sus plataformas[3]Abbott Laboratories, «Comentario sobre resultados del primer trimestre de 2025», abbott.com. La competencia de precios se intensifica, comprimiendo los márgenes y alargando los ciclos de renovación entre 18 y 24 meses en los sistemas de mayor tamaño.

Políticas restrictivas de reembolso y contención de costes

Las normas de autorización previa de UnitedHealthcare para 2025 y el recorte del 10% en el reembolso de pruebas rutinarias del gobierno francés ilustran el creciente escrutinio de los pagadores sobre el valor de las pruebas. Los laboratorios priorizan los ensayos con sólida evidencia de resultados, y los fabricantes canalizan la I+D hacia estudios de economía de la salud para defender las pruebas de alta gama ante el endurecimiento de los criterios de cobertura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por prueba: los paneles oncológicos superan a las pruebas de rutina

Se prevé que los ensayos oncológicos y de marcadores tumorales registren una CAGR del 10,39%, reflejando la alineación farmacéutica con los mandatos de diagnóstico complementario. El hemograma completo (HC) mantuvo una participación del 24,24% en el mercado de diagnósticos clínicos en 2025, sustentando la estabilidad del volumen base en las vías de atención aguda y crónica.

La ampliación de los paneles oncológicos multiparámetro mejora la economía del flujo de trabajo al consolidar biomarcadores, mientras que los perfiles lipídicos enfrentan riesgo de sustitución por dispositivos portátiles que satisfacen los criterios de tiempo de respuesta en atención primaria. Los menús de enfermedades infecciosas se normalizan tras los máximos de la pandemia, aunque siguen siendo esenciales en los programas de vigilancia de la resistencia a los antimicrobianos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por producto: el software se convierte en el motor de valor clave

Los reactivos y kits generaron el 64,98% de los ingresos de 2025, sin embargo el software de gestión de datos está en camino de registrar una CAGR del 10,62% a medida que los laboratorios digitalizan el control de calidad y los registros de auditoría regulatoria. Los instrumentos ahora se entregan con API abiertas que permiten al middleware orquestar el enrutamiento de muestras, la asignación de reactivos y la liberación de resultados en tiempo real, prolongando la vida útil de los activos ante la cautela en el gasto de capital. La licitación competitiva comprime los márgenes de los reactivos, lo que lleva a los proveedores a incorporar suscripciones de informática que fidelizan a los clientes a través de eficiencias en el flujo de trabajo en lugar de consumibles físicos.

Por tecnología: las plataformas moleculares lideran la curva de innovación

El inmunoensayo y la inmunoquímica representaron el 32,25% de la participación del tamaño del mercado de diagnósticos clínicos en 2025, pero se prevé que los diagnósticos moleculares asciendan a una CAGR del 12,05% impulsados por la detección de patógenos asistida por IA y la reducción del coste de la secuenciación de nueva generación. La automatización de la imagenología celular en hematología y los puntos finales digitales de coagulación reduce la revisión manual, mientras que los nichos de espectrometría de masas, como la toxicología, alcanzan precios premium en laboratorios de referencia.

Por tipo de muestra: la saliva y otras muestras no invasivas ganan terreno

Las pruebas basadas en sangre representan aún el 74,60% del volumen actual, aunque los ensayos de saliva exhiben una CAGR del 10,32% a medida que los kits de recogida domiciliaria mejoran el cumplimiento y la aceptación pediátrica. Las biopsias de orina y tejido mantienen su relevancia para los flujos de trabajo de nefrología y oncología, mientras que el muestreo de microsudor y condensado de aliento surge en programas piloto de detección de trastornos metabólicos que podrían ampliar el mercado de diagnósticos clínicos en poblaciones desatendidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por entorno: las pruebas domiciliarias reconfiguran el mapa logístico

Los laboratorios centralizados aprovechan las economías de escala para paneles complejos, pero se prevé que los kits domiciliarios crezcan un 13,48% anual a medida que los marcos de reembolso evolucionan para apoyar el monitoreo remoto. Los carros de atención en el punto de atención dentro de los servicios de urgencias ahora integran módulos de hematología, química y diagnóstico molecular, reduciendo el tiempo de decisión de admisión hasta en 60 minutos y redirigiendo los casos de menor gravedad hacia canales ambulatorios.

Por usuario final: la atención en el punto de atención gana terreno a expensas de los laboratorios hospitalarios

Los laboratorios hospitalarios representaron el 57,65% de los ingresos de 2025, pero enfrentan pérdida de participación a favor de los entornos de atención en el punto de atención, proyectados para expandirse un 11,55% anual. Los laboratorios independientes se diferencian a través de carteras de pruebas especializadas, mientras que las unidades de consultas médicas aseguran ventajas de conveniencia para el paciente en el seguimiento de enfermedades crónicas.

Análisis geográfico

América del Norte mantuvo una participación del 37,98% en 2025 gracias al elevado gasto per cápita, pero la CAGR del 10,14% de Asia-Pacífico subraya la ampliación del acceso y el aumento de la incidencia de enfermedades crónicas. Se proyecta que Asia-Pacífico añadirá más de 15.620 millones de USD en ingresos incrementales entre 2026 y 2031, impulsada por la expansión de hospitales públicos, la implementación de cobertura de salud universal e incentivos a la fabricación local que reducen el coste de las pruebas per cápita. Los subsidios gubernamentales fomentan plataformas descentralizadas que mitigan la escasez de especialistas en distritos rurales, permitiendo que el mercado de diagnósticos clínicos capte usuarios por primera vez e impulse un crecimiento unitario de dos dígitos. Las multinacionales se asocian con autoridades provinciales para establecer instalaciones de llenado de reactivos orientadas a eludir los aranceles de importación y acortar los plazos de entrega.

América del Norte, si bien es un mercado maduro, sigue siendo un referente tecnológico. Los paneles moleculares habilitados por IA y la logística de muestras domiciliarias han pasado de programas piloto a protocolos a escala de sistema en las redes de atención integrada. No obstante, las restricciones de reembolso y los mandatos de autorización previa frenan el crecimiento de volúmenes. Los laboratorios responden combinando pruebas de oncología de precisión con expedientes de evidencia del mundo real que justifican el valor en contratos basados en resultados. La consolidación continúa a medida que los sistemas de salud regionales subcontratan el trabajo rutinario a grandes laboratorios de referencia que optimizan la escala e invierten en informática de nueva generación.

Europa enfrenta trayectorias divergentes: los países del norte canalizan los presupuestos de atención preventiva hacia la detección de enfermedades cardiovasculares y metabólicas, mientras que las naciones del sur lidian con la austeridad fiscal que limita la adopción de ensayos moleculares de alto precio. El Reglamento de Diagnóstico In Vitro (IVDR) de la Unión Europea eleva además los requisitos de cumplimiento, lo que lleva a los fabricantes más pequeños a abandonar líneas de productos de escala insuficiente. Aun así, el envejecimiento demográfico garantiza un volumen de base estable, y las colaboraciones transfronterizas en diagnósticos de enfermedades raras sostienen la demanda de pruebas especializadas.

Panorama competitivo

La competencia mundial se mantiene moderadamente concentrada, dado que los cinco principales proveedores representan una participación significativa de los ingresos de 2024. Abbott, Roche, Beckman Coulter (propiedad de Danaher) y otros defienden su posición dominante mediante la continua ampliación de menús, actualizaciones de automatización y paquetes de software. El analizador DXC500i de Danaher, autorizado por la FDA en marzo de 2025, ofrece mayor rendimiento y menor arrastre de muestras, reforzando su franquicia de química. Roche extiende su línea cobas con un algoritmo de carga viral asistido por IA que reduce las tasas de ejecuciones inválidas.

Las alianzas estratégicas proliferan. Quest Diagnostics se alinea con Google Cloud para integrar canalizaciones de aprendizaje automático dentro de su red nacional de información de laboratorio, orientándose a algoritmos de predicción de riesgo de accidente cerebrovascular que podrían comercializarse bajo licencia para clientes hospitalarios. LabCorp se asocia con Ultima Genomics para acelerar la secuenciación del genoma completo a bajo coste, mientras que bioMérieux adquiere SpinChip Diagnostics para fortalecer las capacidades de pruebas rápidas en el lado de la cama del paciente.

Los nuevos participantes se concentran en nichos estrechos pero de alto crecimiento, como la biopsia líquida, la secuenciación de exosomas y la detección temprana de múltiples tipos de cáncer. El capital fluye preferentemente hacia plataformas que combinan el descubrimiento de biomarcadores con informática verticalmente integrada, minimizando la dependencia de los analizadores establecidos. Sin embargo, persisten los desafíos de escala: los obstáculos de reembolso, la evidencia de utilidad clínica y la distribución en los formularios hospitalarios establecidos ralentizan la captación disruptiva de participación. Los operadores establecidos adoptan cada vez más tácticas de «comprar o aliarse», adquiriendo startups prometedoras para cubrir brechas tecnológicas mientras mantienen la confianza de marca y la infraestructura regulatoria global.

Líderes del sector de diagnósticos clínicos

Bio-Rad Laboratories Inc.

Danaher Corporation (Beckman Coulter, Cepheid)

F. Hoffmann-La Roche AG

Abbott Laboratories

bioMerieux SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Marzo de 2025: Danaher Corporation recibió la autorización de la FDA para el analizador de química DXC500i, aumentando el rendimiento y ampliando su cartera de laboratorios de volumen medio.

- Enero de 2025: bioMérieux cerró la adquisición de SpinChip Diagnostics, añadiendo tecnología de atención en el punto de atención microfluídica a su línea de pruebas rápidas.

Alcance del informe mundial sobre el mercado de diagnósticos clínicos

Según el alcance del informe, una prueba de diagnóstico clínico es un tipo de prueba médica realizada para ayudar en el diagnóstico o detección de cualquier enfermedad. Estas pruebas desempeñan un papel vital en la prevención, el control y la vigilancia de cualquier enfermedad. Los diagnósticos clínicos ayudan a mejorar la atención al paciente, contribuyen a la seguridad del consumidor y reducen el gasto sanitario.

El mercado de diagnósticos clínicos está segmentado por prueba, producto, usuario final y geografía. El segmento de pruebas se subdivide a su vez en panel de lípidos, panel hepático, panel renal, hemograma completo, pruebas de electrolitos, pruebas de enfermedades infecciosas y otras pruebas. El segmento de productos se divide a su vez en instrumentos, reactivos y otros productos. El usuario final se bifurca a su vez en laboratorio hospitalario, laboratorio de diagnóstico, pruebas de atención en el punto de atención y otros usuarios finales. La geografía se subdivide a su vez en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe del mercado también abarca los tamaños y tendencias estimados para 17 países en las principales regiones del mundo. El informe ofrece valores (en miles de millones de USD) para los segmentos anteriores.

| Panel de lípidos |

| Panel hepático |

| Panel renal |

| Hemograma completo (HC) |

| Pruebas de electrolitos |

| Pruebas de enfermedades infecciosas |

| Pruebas oncológicas y de marcadores tumorales |

| Diagnósticos complementarios |

| Otras pruebas |

| Instrumentos/Analizadores |

| Reactivos y kits |

| Software y servicios de gestión de datos |

| Química clínica |

| Inmunoensayo e inmunoquímica |

| Diagnósticos moleculares |

| Hematología |

| Coagulación y hemostasia |

| Microbiología |

| Uroanálisis |

| Otros (espectrometría de masas, citometría de flujo) |

| Sangre/Plasma/Suero |

| Orina |

| Saliva |

| Tejido/Biopsia |

| Otras muestras |

| Laboratorios clínicos centralizados |

| Entornos de pruebas de atención en el punto de atención |

| Pruebas domiciliarias |

| Laboratorios hospitalarios |

| Laboratorios de diagnóstico independientes |

| Entornos de atención en el punto de atención |

| Laboratorios de consultas médicas |

| Otros usuarios finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por prueba | Panel de lípidos | |

| Panel hepático | ||

| Panel renal | ||

| Hemograma completo (HC) | ||

| Pruebas de electrolitos | ||

| Pruebas de enfermedades infecciosas | ||

| Pruebas oncológicas y de marcadores tumorales | ||

| Diagnósticos complementarios | ||

| Otras pruebas | ||

| Por producto | Instrumentos/Analizadores | |

| Reactivos y kits | ||

| Software y servicios de gestión de datos | ||

| Por tecnología | Química clínica | |

| Inmunoensayo e inmunoquímica | ||

| Diagnósticos moleculares | ||

| Hematología | ||

| Coagulación y hemostasia | ||

| Microbiología | ||

| Uroanálisis | ||

| Otros (espectrometría de masas, citometría de flujo) | ||

| Por tipo de muestra | Sangre/Plasma/Suero | |

| Orina | ||

| Saliva | ||

| Tejido/Biopsia | ||

| Otras muestras | ||

| Por entorno | Laboratorios clínicos centralizados | |

| Entornos de pruebas de atención en el punto de atención | ||

| Pruebas domiciliarias | ||

| Por usuario final | Laboratorios hospitalarios | |

| Laboratorios de diagnóstico independientes | ||

| Entornos de atención en el punto de atención | ||

| Laboratorios de consultas médicas | ||

| Otros usuarios finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de diagnósticos clínicos en 2026?

El tamaño del mercado de diagnósticos clínicos es de 93.590 millones de USD en 2026, con un valor proyectado de 121.760 millones de USD en 2031.

¿Qué segmento de pruebas crece más rápido?

Se prevé que los ensayos oncológicos y de marcadores tumorales se expandan a una CAGR del 10,39% hasta 2031.

¿Qué categoría de producto muestra la mayor tasa de crecimiento?

El software y los servicios de gestión de datos lideran con una CAGR del 10,62% a medida que los laboratorios digitalizan sus flujos de trabajo.

¿Por qué se considera Asia-Pacífico la región de crecimiento clave?

Las inversiones gubernamentales en atención médica, el aumento de la incidencia de enfermedades crónicas y la ampliación del acceso de la clase media impulsan una CAGR del 10,14% en la región.

¿Cómo influye la IA en los laboratorios de diagnóstico?

La IA reduce las tasas de error en casos complejos, acelera los tiempos de entrega de resultados y forma ahora parte de la infraestructura central de laboratorio en lugar de ser complementos opcionales.

¿Cuáles son las perspectivas para las pruebas de diagnóstico domiciliarias?

Se espera que las pruebas domiciliarias crezcan un 13,48% anual a medida que los modelos de reembolso y los programas de atención remota ganan terreno.

Última actualización de la página el: