Tamaño y participación del mercado global de tratamiento de discinesia tardía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del Mercado (2026) | 3.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado global de tratamiento de discinesia tardía por Mordor Intelligence

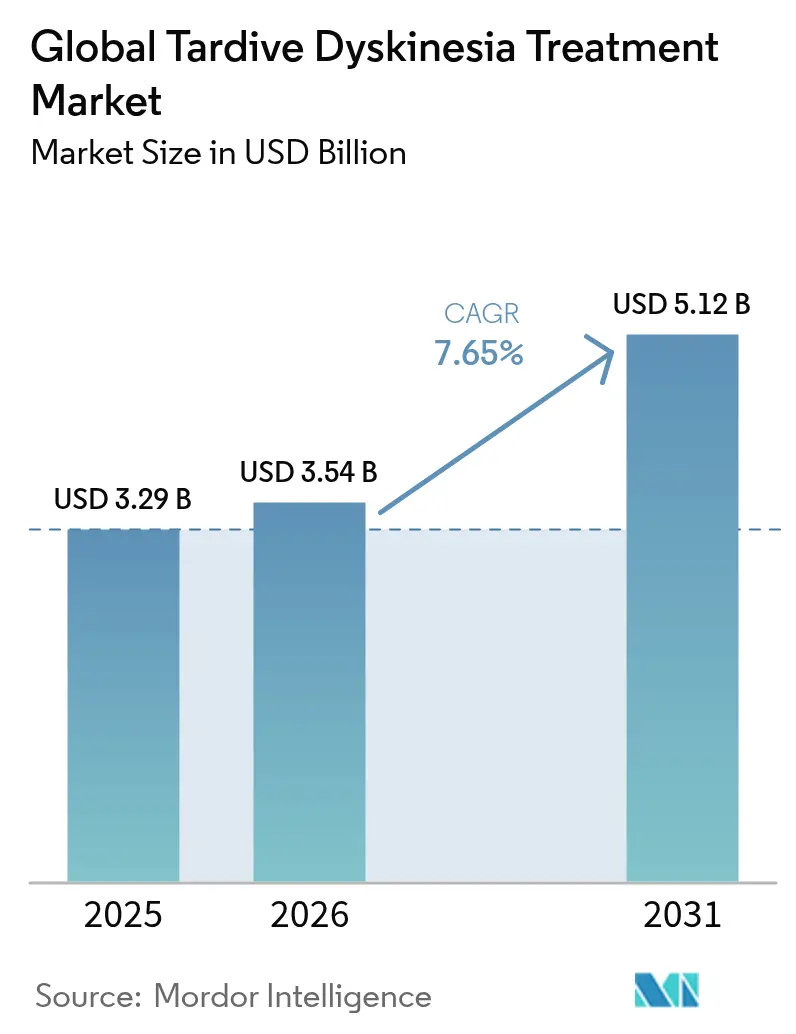

El tamaño del mercado de tratamiento de discinesia tardía en 2026 se estima en USD 3,54 mil millones, con un crecimiento desde el valor de 2025 de USD 3,29 mil millones y proyecciones para 2031 que muestran USD 5,12 mil millones, creciendo a una CAGR del 7,65% durante 2026-2031. El crecimiento sostenido surge de la continua adopción de inhibidores de VMAT2, la ampliación de la cobertura de los pagadores y los esfuerzos sistémicos para reducir la brecha de diagnóstico que deja al 85% de los pacientes afectados sin un diagnóstico formal. La intensidad competitiva aumenta a medida que se lanzan versiones genéricas de valbenazina en los Estados Unidos, mientras que las autoridades de Asia-Pacífico añaden la deutetrabenazina a las listas de medicamentos esenciales, acelerando la demanda regional. La innovación en formulaciones, en particular el Austedo XR de administración una vez al día de Teva y las cápsulas Sprinkle de Neurocrine, mejora la adherencia y amplía los grupos de candidatos. La tendencia alcista se ve reforzada además por herramientas de fenotipado digital y plataformas de detección habilitadas por IA que reducen el retraso diagnóstico medio de 5,5 años.

Conclusiones clave del informe

- Por clase de fármaco, los inhibidores de VMAT2 concentraron el 69,35% de la participación del mercado de tratamiento de discinesia tardía en 2025, mientras que el segmento «Otros» tiene un pronóstico de expansión a una CAGR del 9,18% hasta 2031.

- Por vía de administración, los productos orales representaron el 59,45% del tamaño del mercado de tratamiento de discinesia tardía en 2025 y se expandirán a una CAGR del 9,02% entre 2026 y 2031.

- Por canal de distribución, las farmacias hospitalarias lideraron con el 53,30% del tamaño del mercado de tratamiento de discinesia tardía en 2025, mientras que las farmacias en línea crecen a una CAGR del 10,05% hasta 2031.

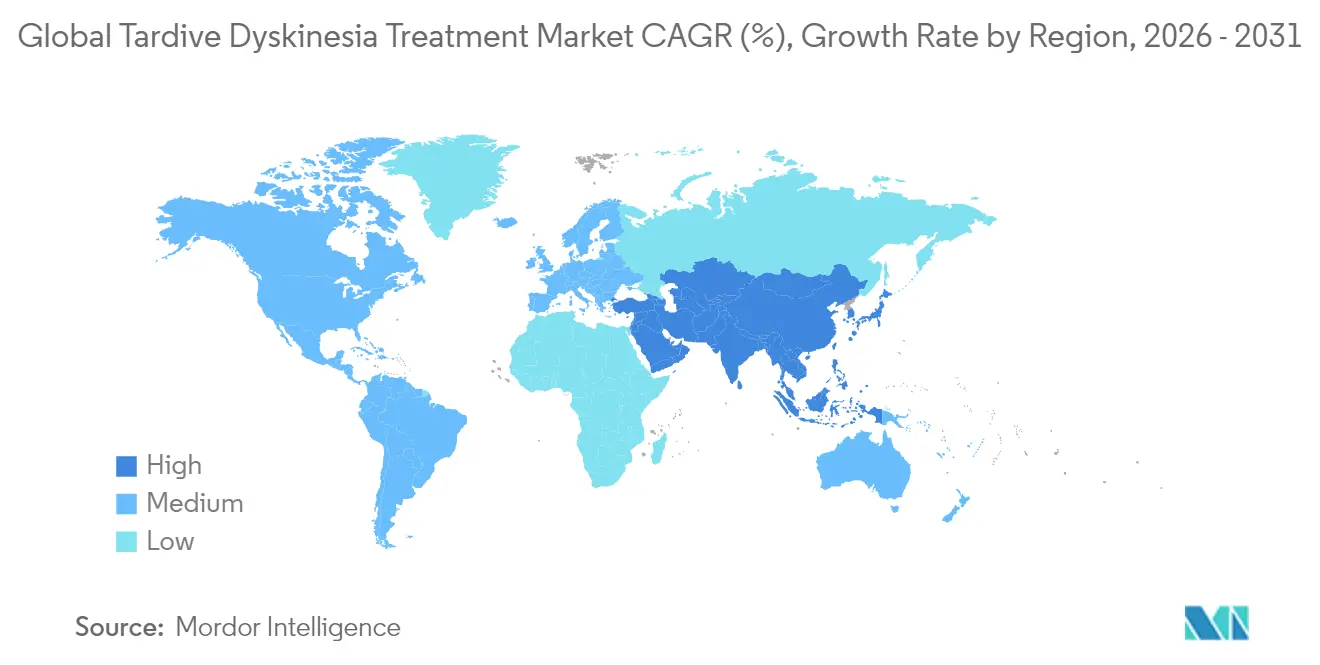

- América del Norte contribuyó con el 41,70% de los ingresos globales en 2025, pero Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado Global de Tratamiento de la Discinesia Tardía*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Prevalencia creciente de discinesia tardía inducida por antipsicóticos | +2.1% | Global | Mediano plazo (2-4 años) |

| Aprobaciones y reembolso de inhibidores de VMAT2 | +1.8% | América del Norte y la UE, en expansión hacia la región de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente concienciación clínica y mandatos de detección | +1.5% | Global, con mayor fortaleza en mercados desarrollados | Mediano plazo (2-4 años) |

| Herramientas de fenotipado digital que permiten el diagnóstico temprano | +1.2% | América del Norte y la UE como núcleo, con extensión hacia la región de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Moduladores de expresión génica en cartera de desarrollo | +0.8% | Global, con enfoque inicial en América del Norte | Largo plazo (≥ 4 años) |

| Adopciones de la lista de medicamentos esenciales en Asia-Pacífico | +0.7% | Núcleo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia creciente de discinesia tardía inducida por antipsicóticos

La prevalencia global de discinesia tardía entre los usuarios de antipsicóticos se sitúa en el 25,3%, con agentes de primera generación que impulsan una incidencia más alta que los compuestos de segunda generación. La expansión de la telemedicina durante la pandemia amplió el acceso a la atención sanitaria, pero enmascaró síntomas de movimiento sutiles, reforzando los desafíos de infradetección incluso a medida que la población en riesgo crecía. La evidencia del estudio IMPACT-TD reveló un retraso diagnóstico medio de 5,5 años, lo que pone de manifiesto un grupo latente de pacientes no tratados que ahora accede a la atención especializada a través de programas de detección obligatoria. El mercado de tratamiento de discinesia tardía se beneficia en consecuencia de un flujo constante de casos recién identificados, independiente de la incidencia de nuevas enfermedades.

Aprobaciones y reembolso de inhibidores de VMAT2

La Asociación Americana de Psiquiatría recomienda los inhibidores de VMAT2 como terapia de primera línea para la discinesia tardía de moderada a grave, consolidando su papel en los algoritmos clínicos. Los programas de asistencia con copagos mantienen los costos de bolsillo del 90% de los usuarios de Austedo en USD 10 o menos, estimulando la adherencia. Las negociaciones de precios de Medicare en el marco de la Ley de Reducción de la Inflación introducen una presión inminente sobre los márgenes; sin embargo, las formulaciones mejoradas como Austedo XR e Ingrezza Sprinkle amplían el atractivo clínico. Esta combinación de vientos favorables de política y la incertidumbre en el reembolso impulsa la diferenciación estratégica en torno a la comodidad de la dosificación y los servicios de apoyo, sustentando el crecimiento pero intensificando la competitividad.

Creciente concienciación clínica y mandatos de detección

El estudio RE-KINECT cuantificó las cargas sobre la calidad de vida derivadas de la discinesia tardía no reconocida y catalizó los protocolos de detección en hospitales. Las evaluaciones por vídeo en teléfonos inteligentes y la Escala de Impacto de la Discinesia Tardía proporcionan métricas objetivas que agilizan la identificación y el seguimiento de casos. La formación ampliada para médicos no especialistas mitiga la escasez de neurólogos, acelerando el diagnóstico en entornos comunitarios. Como resultado, la conversión del embudo de pacientes aumenta, reforzando el volumen de prescripciones para los inhibidores de VMAT2 establecidos y apoyando a los nuevos participantes.

Herramientas de fenotipado digital que permiten el diagnóstico temprano

Los algoritmos de visión artificial analizan ahora la marcha, el habla y la cinética de la mano capturadas a través de dispositivos de consumo, lo que permite la detección descentralizada de la discinesia tardía. Las directrices de la FDA para la salud digital centrada en el paciente crean una vía de autorización clara que fomenta la integración en la atención psiquiátrica rutinaria. Los despliegues iniciales sugieren flujos de trabajo híbridos en los que la IA realiza una preselección y los médicos confirman, aumentando la sensibilidad diagnóstica sin sacrificar la supervisión. Estas herramientas añaden una capa de crecimiento impulsada por la tecnología al mercado de tratamiento de discinesia tardía a medida que los pagadores reconocen los ahorros de costos a largo plazo derivados de una intervención más temprana.

Análisis del Impacto de las Restricciones del Mercado Global de Tratamiento de la Discinesia Tardía*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Altos costos de los medicamentos y cobertura limitada en mercados emergentes | -1.4% | Mercados emergentes a nivel global, con impacto agudo en América Latina y África | Mediano plazo (2-4 años) |

| Preocupaciones sobre el perfil de seguridad (somnolencia, QTc) | -0.9% | Global, con mayor escrutinio en el entorno regulatorio de la UE | Corto plazo (≤ 2 años) |

| Brechas en la codificación de registros médicos electrónicos y en el infradiagnóstico étnico | -0.8% | Global, con impacto pronunciado en centros urbanos diversos | Mediano plazo (2-4 años) |

| Cambio hacia medicamentos psiquiátricos no dopaminérgicos | -0.6% | América del Norte y la UE como núcleo, con adopción gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de los medicamentos y cobertura limitada en mercados emergentes

Los precios de lista de los inhibidores de VMAT2 superan los umbrales de reembolso de muchos mercados emergentes, lo que frena la adopción a pesar de la creciente necesidad clínica. La distribución a través de farmacias especializadas imposibilita la sustitución por genéricos en la mayoría de las jurisdicciones, vinculando los precios de lanzamiento a los niveles de referencia de Estados Unidos y restringiendo la asequibilidad. Si bien los programas de asistencia a los pacientes cubren las diferencias, los subsidios sostenidos de los fabricantes son necesarios pero comercialmente poco atractivos en entornos de menores ingresos. La valbenazina genérica de Lupin introduce un descuento moderado, pero aún requiere manejo especializado, lo que limita el alivio amplio de precios.

Preocupaciones sobre el perfil de seguridad (somnolencia, QTc)

La somnolencia y la prolongación del QTc requieren monitorización inicial y periódica, lo que eleva la complejidad del tratamiento en la atención primaria y en hospitales con recursos limitados. La advertencia en recuadro de la FDA respecto a la depresión e ideación suicida exige supervisión psiquiátrica, lo que impulsa una prescripción cautelosa en poblaciones con múltiples comorbilidades. Los riesgos de interacción con los moduladores de CYP3A4 complican aún más el manejo de la medicación, lo que podría frenar la expansión más allá de los centros especializados a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado Global de Tratamiento de la Discinesia Tardía

Por trastorno:

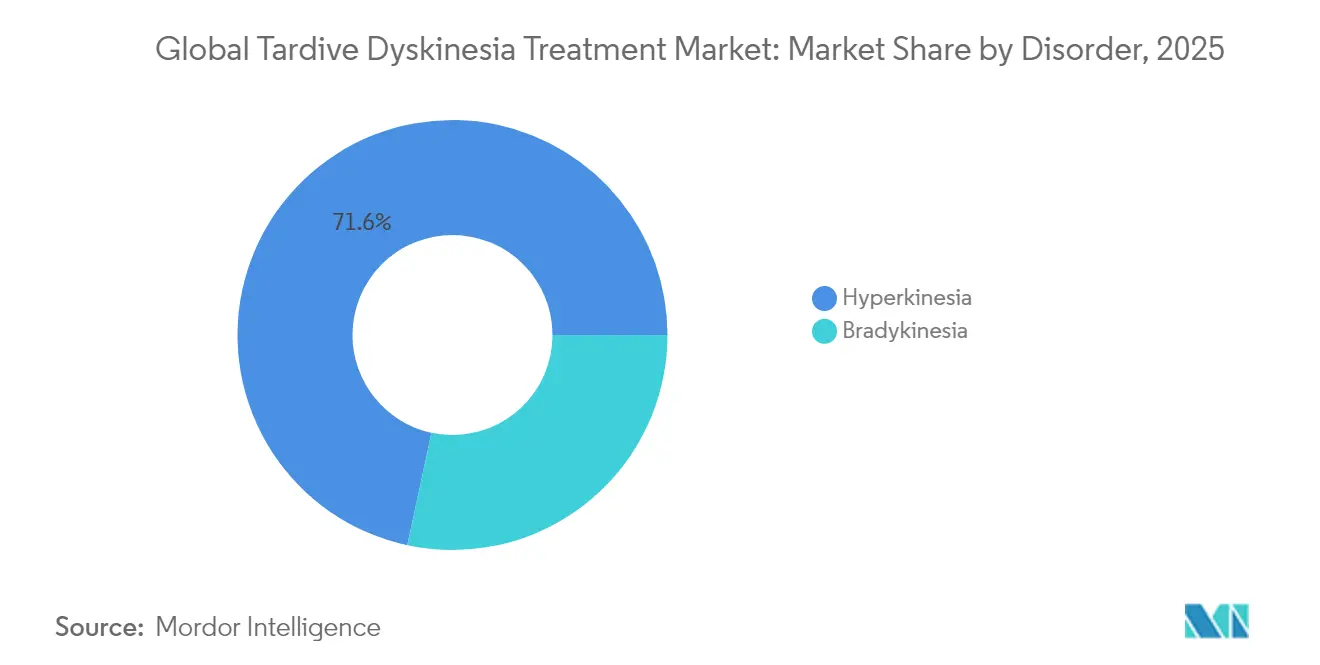

la hipercinesia impulsa la innovación clínicaLa hipercinesia representa el 71,63% de los ingresos de 2025 y registra una CAGR del 8,74%, sustentada por una fuerte capacidad de respuesta a la terapia depletora de dopamina. El tamaño del mercado de tratamiento de discinesia tardía para las presentaciones hipercinéticas se beneficia de criterios diagnósticos claros y herramientas de escalas de movimiento objetivas que permiten una intervención oportuna. La investigación emergente en terapia génica busca la modulación duradera de la señalización dopaminérgica, con el objetivo de lograr la modificación de la enfermedad en lugar de la supresión de los síntomas.

La previsibilidad del subtipo hipercinético fomenta la confianza del prescriptor, reforzando la demanda sostenida. La bradicinesia sigue siendo clínicamente desafiante, ya que la depleción de dopamina puede exacerbar los síntomas, lo que requiere estrategias de dosificación matizadas. No obstante, la evidencia del mundo real del estudio KINECT-PRO muestra beneficios de los inhibidores de VMAT2 en subgrupos psiquiátricos, alentando una adopción más amplia en pacientes con fenotipo mixto.

Por clase de fármaco:

los inhibidores de VMAT2 enfrentan competencia emergenteLos inhibidores de VMAT2 capturaron el 69,35% de participación en 2025, pero se enfrentan a un vigoroso crecimiento de CAGR del 9,18% en la categoría «Otros». Los productos reformulados de valbenazina y deutetrabenazina sostienen el liderazgo de la clase, aunque agentes no dopaminérgicos como los agonistas de TAAR1 y los moduladores de glutamato ganan impulso.

Los comprimidos de VMAT2 de liberación prolongada facilitan la adherencia, mientras que los moduladores de expresión génica apuntan a vías causales, presagiando un cambio de estrategias sintomáticas a estrategias modificadoras de la enfermedad. Los agentes anticolinérgicos continúan disminuyendo, lo que refleja las contraindicaciones en las guías clínicas y perfiles de riesgo-beneficio inferiores. El panorama de clases de fármacos se bifurca, por tanto, entre depletores consolidados frente a preventivos innovadores, dando forma a los flujos de inversión futuros dentro del mercado de tratamiento de discinesia tardía.

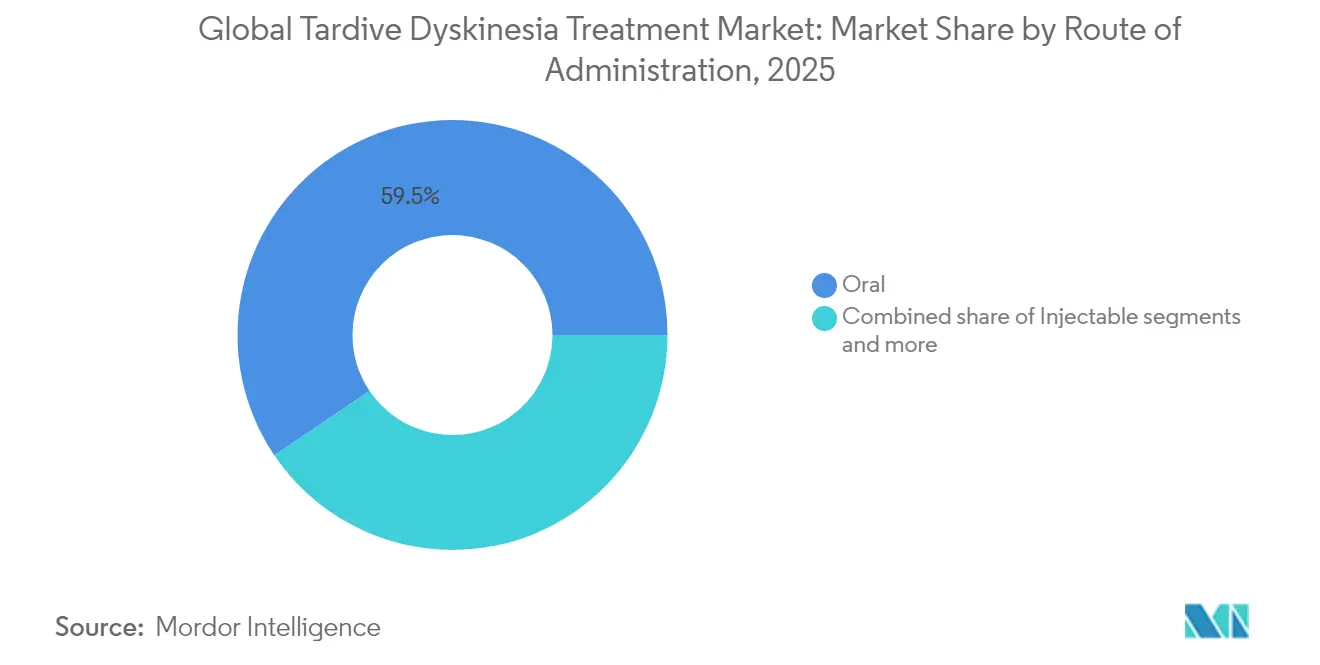

Por vía de administración:

el predominio oral reforzado por la innovaciónLas formulaciones orales representaron el 59,45% de los ingresos en 2025 y aumentarán a una CAGR del 9,02% hasta 2031. El tamaño del mercado de tratamiento de discinesia tardía para productos orales se expande sobre la base de comprimidos de administración una vez al día y cápsulas dispersables que abordan las barreras de adherencia y deglución.

Los inyectables siguen siendo un nicho, reservado para casos de disfagia grave, mientras que los sistemas transdérmicos en cartera de desarrollo aspiran a combinar la comodidad con niveles plasmáticos estables. Las cápsulas digitales de adherencia —aún en fase de investigación— podrían consolidar aún más la vía oral al integrar el seguimiento de la ingestión en tiempo real una vez que las vías regulatorias maduren.

Por canal de distribución:

el modelo de farmacia especializada dominaLas farmacias hospitalarias generaron el 53,30% de las ventas de 2025, lo que refleja las necesidades de supervisión en el inicio del tratamiento; sin embargo, las farmacias en línea lideran el crecimiento con una CAGR del 10,05%. El tamaño del mercado de tratamiento de discinesia tardía que fluye a través de los canales de comercio electrónico se beneficia de la expansión de la telesalud y la logística directa al paciente que prosperó durante la pandemia.

Las farmacias especializadas integran apoyo de enfermería, servicios de autorización previa y clasificación de eventos adversos, añadiendo valor más allá de la mera dispensación. Los establecimientos minoristas se quedan rezagados debido a la capacidad limitada de asesoramiento para terapias neurológicas complejas, pero pueden recuperar participación si las formulaciones simplificadas reducen las cargas de monitorización.

Análisis geográfico

Mercado de Tratamiento de la Discinesia Tardía en América del Norte

América del Norte dominó con una participación del 41,70% en 2025 gracias a las aprobaciones de la FDA, la penetración de los seguros médicos y las redes estructuradas de farmacias especializadas. Las iniciativas sostenidas de detección y el apoyo de los pagadores contrarrestan las inminentes negociaciones de precios de Medicare, manteniendo el impulso en volumen incluso cuando los ingresos por receta se moderan. El debut de la valbenazina genérica en abril de 2024 ejerce una suave presión sobre los precios, pero preserva los márgenes del canal especializado gracias a las salvaguardas de distribución.

Mercado de Tratamiento de la Discinesia Tardía en Asia-Pacífico

Asia-Pacífico avanza a un ritmo acelerado con una CAGR del 10,41%, impulsado por el creciente uso de medicamentos psiquiátricos y los avances incrementales en políticas, como el lanzamiento de Austedo en China bajo la alianza Teva–Jiangsu Nhwa. La escasez de especialistas y las barreras de pago de bolsillo moderan la adopción a gran escala; sin embargo, las herramientas de diagnóstico digital reducen las brechas de acceso en mercados como Japón y Corea del Sur. Las incorporaciones a la lista de medicamentos esenciales y los acuerdos de fabricación local podrían acelerar la asequibilidad, ampliando la base del mercado de tratamiento de la discinesia tardía más allá de los centros urbanos premium.

Mercado de Tratamiento de la Discinesia Tardía en EMEA y América del Sur

Europa registra un crecimiento sostenido a medida que las agencias de evaluación de tecnologías sanitarias exigen evidencia de costo-efectividad, lo que impulsa a los fabricantes hacia datos de resultados reportados por los pacientes y acuerdos de riesgo compartido. El escrutinio en materia de seguridad fomenta una prescripción conservadora, especialmente en lo relativo al monitoreo del intervalo QTc; no obstante, la cobertura integral de los seguros protege la asequibilidad para los pacientes. América del Sur y Oriente Medio y África siguen siendo mercados incipientes, limitados por la escasa densidad de neurólogos y las prioridades presupuestarias, pero representan un potencial de crecimiento para modelos de precios escalonados alineados con los niveles de ingreso nacional.

Panorama competitivo

Neurocrine y Teva juntas ostentaron aproximadamente el 85% de participación en 2024, lo que se traduce en ventas combinadas de USD 3.900 millones. La ventaja de ser el primero en llegar al mercado de Ingrezza se refuerza por sólidos centros de apoyo al paciente, mientras que Austedo capitaliza la dosificación una vez al día y la creciente presencia internacional. La mejora de formulaciones, no los recortes de precios, sigue siendo el principal eje de rivalidad, ya que la economía de los medicamentos especializados recompensa la diferenciación por encima del descuento.

La adquisición de Cerevel Therapeutics por parte de AbbVie por USD 8.700 millones inyecta nueva competencia a medida que tavapadon se acerca a los ensayos de discinesia tardía, introduciendo potencialmente un nuevo mecanismo con menor responsabilidad dopaminérgica. La entrada de la genérica de Lupin abre la primera alternativa de bajo costo, pero mantiene las primas del canal especializado, suavizando pero sin desmantelar el poder de fijación de precios de los operadores establecidos. A más largo plazo, los pioneros en terapia génica podrían transformar el panorama si la eficacia modificadora de la enfermedad se traslada de los modelos de Parkinson a la discinesia tardía.

Líderes de la industria global de tratamiento de discinesia tardía

Neurocrine Biosciences, Inc

Teva Pharmaceutical Industries Ltd

Sun Pharmaceutical Industries Ltd

SteriMax Inc.

Lannett Co Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado Global de Tratamiento de la Discinesia Tardía

- Neurocrine Biosciences

- Teva Pharmaceutical Industries

- H. Lundbeck

- Supernus Pharmaceuticals*

- Sun Pharmaceuticals Industries

- Zydus Lifesciences

- Sandoz Group

- Adamas Pharma (legacy)

- Alkermes

- Cerevel Therapeutics

- Supernus Pharmaceuticals

- Acorda Therapeutics

- Enterin Inc.

- Theravance Biopharma

- Voyager Therapeutics

Leer el Análisis de las Empresas del Mercado Global de Tratamiento de la Discinesia Tardía

Desarrollos Recientes de la Industria en el Mercado Global de Tratamiento de la Discinesia Tardía

- Febrero de 2025: Neurocrine presentó datos positivos de calidad de vida del estudio de Fase 4 KINECT-PRO de Ingrezza, poniendo de relieve amplias mejoras funcionales.

- Mayo de 2024: la FDA aprobó los comprimidos de Austedo XR de administración una vez al día de Teva para la discinesia tardía y la corea de Huntington, eliminando las barreras de adherencia a la dosificación dos veces al día.

Alcance del informe del mercado global de tratamiento de discinesia tardía

De acuerdo con el alcance, el mercado de tratamiento de discinesia tardía abarca el diagnóstico del movimiento involuntario en la mandíbula, los labios y la lengua. El mercado de tratamiento de discinesia tardía está segmentado por trastorno (bradicinesias, hipercinesias), clase de fármaco (medicamentos depletores de dopamina, inhibidores de VMAT2, medicamentos agonistas del receptor GABA, medicamentos anticolinérgicos), usuario final (hospitales, clínicas, otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también abarca los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

Resumen de la Segmentación

| Bradicinesia |

| Hipercinesia |

| Inhibidores de VMAT2 |

| Agentes depletores de dopamina (no VMAT2) |

| Anticolinérgicos y otros |

| Oral |

| Inyectable |

| Otros |

| Farmacias hospitalarias |

| Farmacias minoristas |

| Farmacias en línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por trastorno | Bradicinesia | |

| Hipercinesia | ||

| Por clase de fármaco | Inhibidores de VMAT2 | |

| Agentes depletores de dopamina (no VMAT2) | ||

| Anticolinérgicos y otros | ||

| Por vía de administración | Oral | |

| Inyectable | ||

| Otros | ||

| Por canal de distribución | Farmacias hospitalarias | |

| Farmacias minoristas | ||

| Farmacias en línea | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de tratamiento de discinesia tardía?

El mercado global de tratamiento de discinesia tardía está valorado en USD 3,54 mil millones en 2026

¿Qué segmento tiene la mayor participación del mercado de tratamiento de discinesia tardía?

La hipercinesia domina con una participación del 71,63% en 2025

¿Cuál es la tasa de crecimiento esperada de los inhibidores de VMAT2?

Se proyecta que los inhibidores de VMAT2 crezcan en línea con la CAGR general del 7,65%, manteniendo el liderazgo mientras enfrentan competencia de nuevos mecanismos

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las rápidas aprobaciones regulatorias, el aumento del uso de antipsicóticos y las asociaciones como el acuerdo de Teva con Jiangsu Nhwa impulsan la CAGR del 10,41% de Asia-Pacífico

Última actualización de la página el: