Tamaño y Participación del Mercado de Diagnóstico In Vitro en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.35% CAGR |

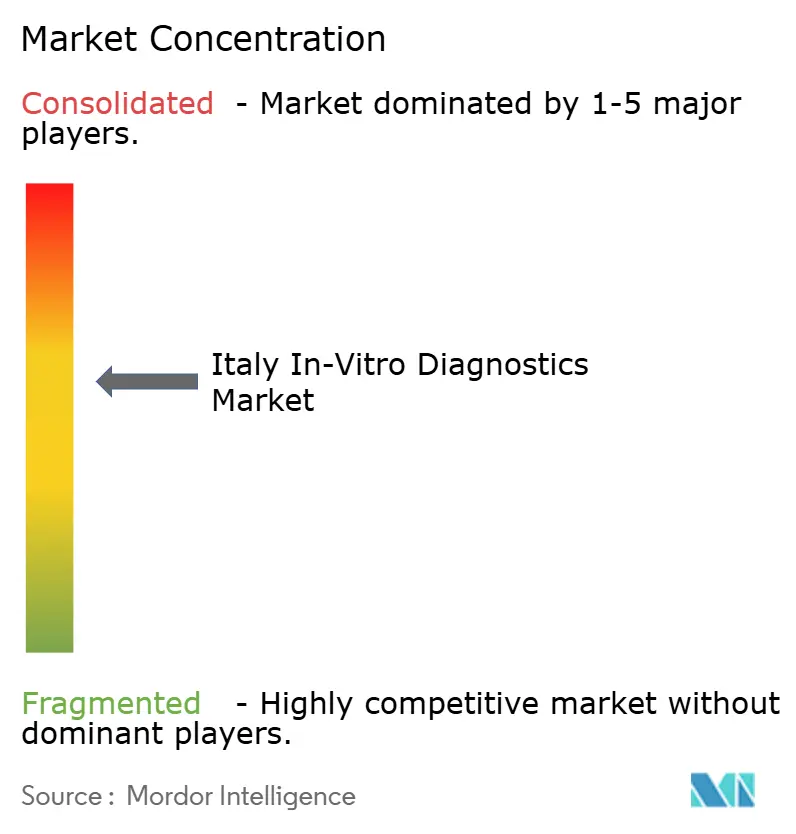

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico In Vitro en Italia por Mordor Intelligence

El tamaño del mercado de diagnóstico in vitro en Italia fue valorado en USD 3.730 millones en 2025 y se estima que crecerá desde USD 3.890 millones en 2026 hasta alcanzar USD 4.820 millones en 2031, a una CAGR del 4,35% durante el período de pronóstico (2026-2031). El crecimiento está sostenido por la creciente prevalencia de enfermedades crónicas, los avances constantes en el cribado de salud preventiva y la rápida adopción de plataformas moleculares avanzadas que reducen los tiempos de respuesta y amplían los menús de pruebas. La alineación regulatoria con el Reglamento Europeo sobre Diagnóstico In Vitro (IVDR) está añadiendo costes de certificación a corto plazo, aunque se espera que mejore la calidad de los productos y la seguridad de los pacientes a lo largo del horizonte de pronóstico. La convergencia tecnológica, en particular la combinación de microfluídica con inteligencia artificial, continúa reduciendo los requisitos de volumen de muestra al tiempo que mejora la precisión diagnóstica, una tendencia más visible en la biopsia líquida orientada a oncología y los ensayos de PCR múltiple. Mientras tanto, la demanda de soluciones en el punto de atención (POC) se acelera a medida que las autoridades regionales impulsan el diagnóstico hacia entornos de atención primaria y domiciliaria para aliviar las restricciones de capacidad en la red hospitalaria.

Conclusiones Clave del Informe

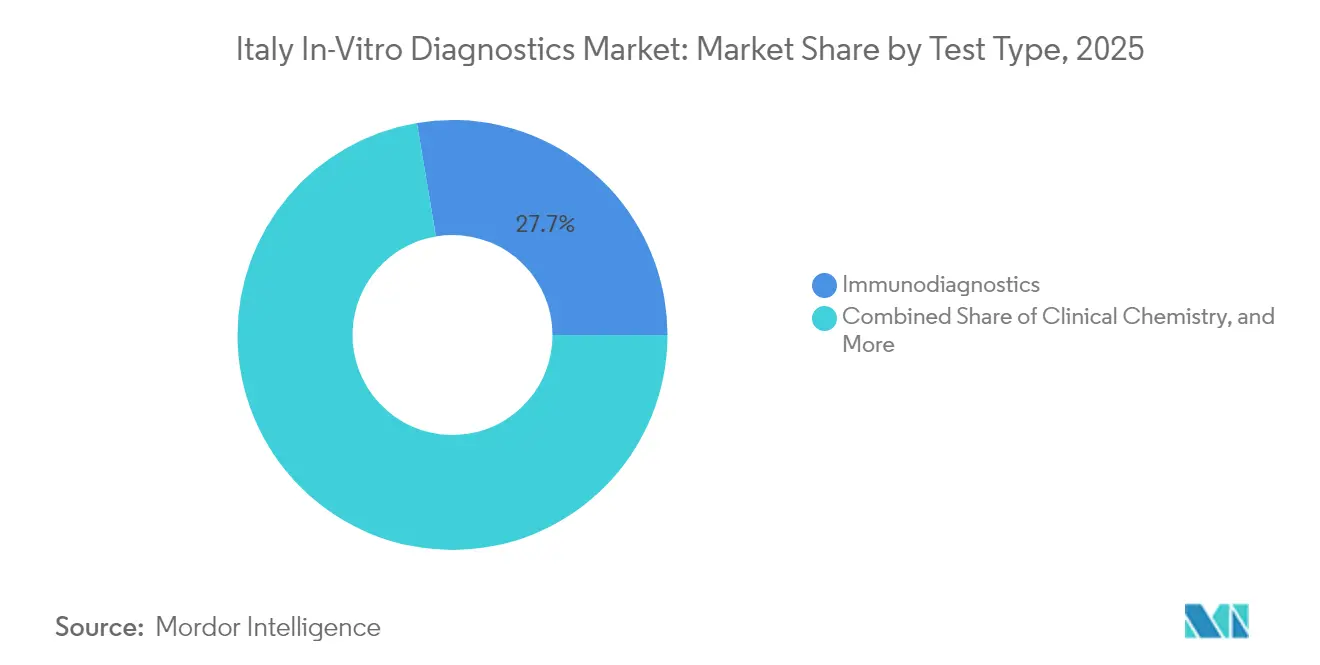

- Por tipo de prueba, el inmunodiagnóstico lideró con una participación de ingresos del 27,65% en 2025, mientras que se proyecta que el diagnóstico molecular avance a una CAGR del 7,66% hasta 2031.

- Por producto, los reactivos y consumibles representaron el 64,32% del tamaño del mercado de diagnóstico in vitro en Italia en 2025 y crecen a una CAGR del 5,78% hasta 2031.

- Por usabilidad, los dispositivos desechables representaron el 71,18% del mercado en 2025 y se expanden a una CAGR del 5,77% hasta 2031.

- Por modalidad de prueba, el diagnóstico en laboratorio representó el 80,35% de la participación del mercado de diagnóstico in vitro en Italia en 2025, mientras que las plataformas en el punto de atención crecen a una CAGR del 8,16%.

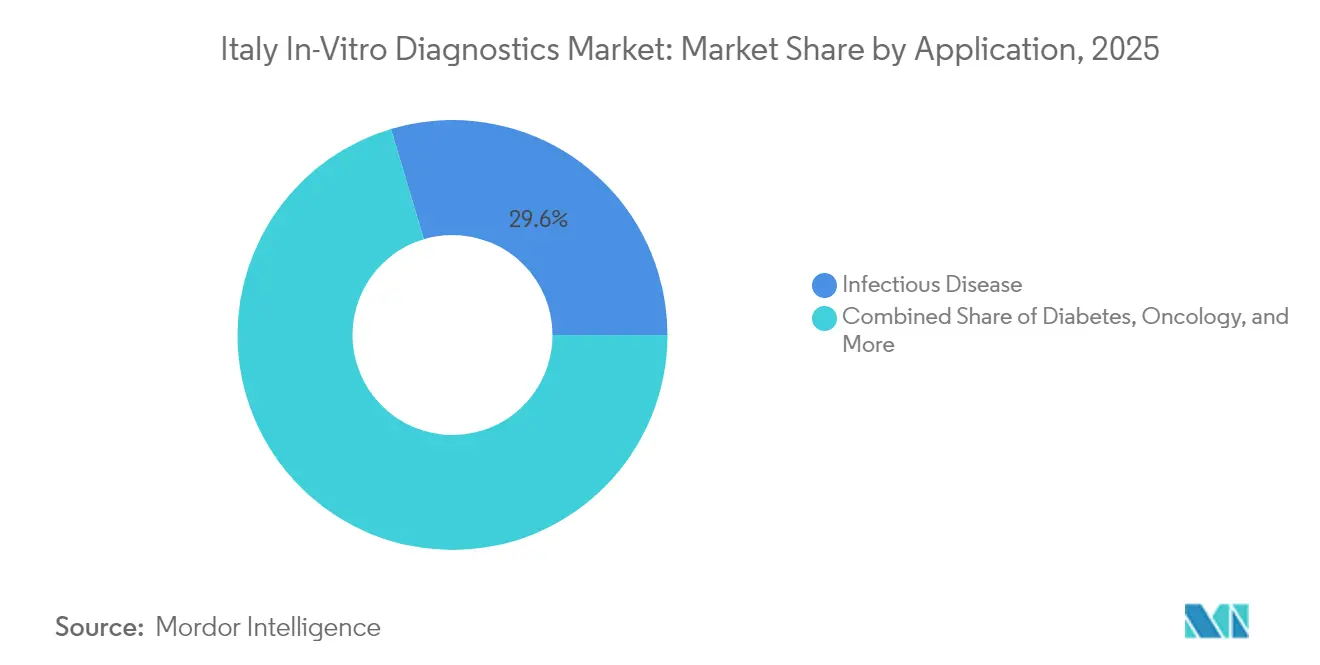

- Por aplicación, las pruebas de enfermedades infecciosas contribuyeron con el 29,62% de los ingresos de 2025, mientras que el diagnóstico oncológico es el segmento de mayor crecimiento con una CAGR del 7,96%.

- Por usuario final, los hospitales y clínicas representaron el 51,55% de las ventas en 2025; los laboratorios de diagnóstico independientes registran el crecimiento más dinámico con una CAGR del 6,09%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Diagnóstico In Vitro en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades crónicas y relacionadas con el estilo de vida | +1.8% | Nacional; mayor prevalencia en el Norte | Largo plazo (≥ 4 años) |

| Rápida innovación tecnológica en diagnóstico molecular e inmunodiagnóstico | +1.2% | Nacional; centros urbanos | Mediano plazo (2-4 años) |

| Expansión de las pruebas en el punto de atención | +0.9% | Nacional; énfasis en el Sur | Mediano plazo (2-4 años) |

| Programas de inversión gubernamentales y de la UE para la modernización digital de laboratorios | +0.7% | Nacional; implantación temprana en el Norte | Corto plazo (≤ 2 años) |

| Crecimiento de la medicina de precisión y el diagnóstico complementario | +0.5% | Regiones del Norte y centros académicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas y Relacionadas con el Estilo de Vida (Diabetes, Enfermedades Cardiovasculares, Cáncer)

Las enfermedades crónicas afectan ahora a una proporción creciente de la población italiana, con 3,9 millones de residentes que vivían con diabetes en 2024 y las enfermedades cardiovasculares que siguen siendo la principal causa de mortalidad[1]bioMérieux, "Documento de Registro Universal 2024," biomerieux.com. El mayor volumen de casos ha impulsado la demanda de monitorización continua de glucosa, ensayos de marcadores cardíacos de alta sensibilidad y paneles multiparamétricos que perfilan varios factores de riesgo en una sola ejecución. Los pagadores ven el diagnóstico como un instrumento para reducir los costes de tratamiento que superan los EUR 20.000 millones anuales, lo que fomenta un reembolso favorable para las herramientas de detección temprana. Los laboratorios implementan cada vez más plataformas integradas que analizan simultáneamente marcadores metabólicos e inflamatorios, mejorando la estratificación de los pacientes y conservando los reactivos. Este cambio epidemiológico a largo plazo sustenta incrementos constantes en los volúmenes de pruebas rutinarias, estabilizando así la demanda de reactivos en el mercado de diagnóstico in vitro en Italia.

Rápida Innovación Tecnológica en Diagnóstico Molecular e Inmunodiagnóstico

La secuenciación de nueva generación y la PCR múltiple han alcanzado umbrales de coste y rendimiento adecuados para su uso rutinario en centros terciarios, reduciendo el tiempo hasta el resultado y permitiendo paneles genéticos más amplios. Los cartuchos microfluídicos procesan ahora volúmenes de muestra más pequeños, una ventaja crucial en pediatría y biopsias oncológicas. Los laboratorios italianos están reconvirtiendo los instrumentos de PCR de la era del COVID-19 para paneles de oncología, sepsis y resistencia antimicrobiana, lo que eleva la utilización de los sistemas y reduce los costes por prueba. El inmunodiagnóstico se beneficia de plataformas de quimioluminiscencia que automatizan hasta 240 pruebas por hora, ampliando los menús hacia marcadores de fertilidad, tiroides y autoinmunidad. A medida que los datos genómicos y proteómicos convergen, los clínicos obtienen información más rica que alimenta los protocolos de medicina personalizada, sustentando un crecimiento superior al del mercado para los ensayos moleculares.

Expansión de las Pruebas en el Punto de Atención en Entornos de Atención Primaria y Domiciliaria

La adopción de pruebas en el punto de atención es más intensa en las provincias menos atendidas del sur de Italia, donde las pruebas descentralizadas alivian la carga de desplazamiento para los pacientes con enfermedades crónicas. Los dispositivos portátiles de flujo lateral y amplificación isotérmica ofrecen ahora resultados de influenza, virus respiratorio sincitial y Streptococcus en menos de 20 minutos, apoyando decisiones de tratamiento rápidas. Los módulos de conectividad enrutan datos cifrados hacia centros de laboratorio regionales, garantizando la supervisión de la calidad y creando registros longitudinales de pacientes. Los lectores basados en teléfonos inteligentes aprovechan la tasa de penetración móvil del 83% en Italia para extender el diagnóstico a la atención domiciliaria, un modelo adoptado por los enfermeros comunitarios encargados del seguimiento de pacientes de edad avanzada. Los proveedores con paneles de control en la nube obtienen una ventaja competitiva al ofrecer a los clínicos datos de vigilancia poblacional en tiempo real.

Programas de Inversión Gubernamentales y de la UE para la Modernización Digital de Laboratorios

A través del Plan Nacional de Recuperación y Resiliencia, Italia ha destinado EUR 15.630 millones (USD 17.850 millones) a mejoras del sistema sanitario, una parte de los cuales financia líneas de automatización total de laboratorios y middleware. Las regiones beneficiarias tempranas, como Lombardía, reportan un rendimiento diario un 25% mayor y un 18% menos de desperdicio de reactivos tras la implantación de la automatización. Los proyectos paralelos de la UE en el marco del Espacio Europeo de Datos de Salud tienen como objetivo estandarizar los protocolos de intercambio de datos, abriendo la puerta a teleconsultas transfronterizas y registros paneuropeos de enfermedades. Los fabricantes capaces de agrupar instrumentos, reactivos, análisis de inteligencia artificial y servicios de soporte son cada vez más preferidos en las licitaciones, ya que los organismos de contratación favorecen las ofertas de solución integral.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Panorama regulatorio estricto y en evolución del Reglamento Europeo sobre Diagnóstico In Vitro (IVDR) | -0.7% | Nacional; las pymes son las más afectadas | Mediano plazo (2-4 años) |

| Retrasos en el reembolso regional y restricciones presupuestarias | -0.5% | Más grave en el Sur | Corto plazo (≤ 2 años) |

| Escasez de personal de laboratorio cualificado y brechas de formación | -0.3% | Nacional; déficit en zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Panorama Regulatorio Estricto y en Evolución del Reglamento Europeo sobre Diagnóstico In Vitro (IVDR)

El Reglamento sobre Diagnóstico In Vitro (IVDR) reclasifica la mayoría de los ensayos en clases de mayor riesgo que exigen expedientes de evidencia clínica más estrictos y una vigilancia poscomercialización continua. Solo 12 organismos notificados fueron aprobados para la certificación del IVDR en 2024, lo que genera acumulaciones de solicitudes que ralentizan los lanzamientos de productos[2]Confindustria Dispositivi Medici, "Desafíos en el Marco Regulatorio de Tecnología Médica de Europa," confindustradm.it. Los gastos de cumplimiento pueden absorber entre el 5% y el 15% de los ingresos anuales de las empresas más pequeñas, lo que lleva a algunas a retirar pruebas de nicho en lugar de financiar nuevos estudios. Las multinacionales más grandes aprovechan esta ventana para consolidar su participación adquiriendo competidores nacionales que tienen dificultades con las actualizaciones de documentación. Aunque los plazos de transición se extienden hasta 2029 para los ensayos de bajo riesgo, la incertidumbre en el acceso al mercado pesa sobre las decisiones de inversión a corto plazo.

Retrasos en el Reembolso Regional y Restricciones Presupuestarias

Las 20 regiones de Italia establecen sus propios calendarios de reembolso, lo que produce retrasos en la aprobación que oscilan entre seis y 18 meses[3]Marcella Marletta, "Establecimiento de un Programa Nacional de Evaluación de Tecnologías Sanitarias para Dispositivos Médicos en Italia," researchgate.net. Las revisiones del gasto pospandemia priorizaron la capacidad de camas de cuidados agudos, desplazando temporalmente la financiación para el diagnóstico avanzado. El programa nacional de evaluación de tecnologías sanitarias tiene como objetivo armonizar los criterios de evaluación, aunque los niveles desiguales de personal provocan cronogramas de adopción inconsistentes. Los proveedores con equipos sólidos de acceso regional y paquetes de evidencia adaptados a los umbrales locales de rentabilidad aceleran el éxito en la inclusión en listas, mientras que los nuevos participantes se enfrentan a barreras de entrada difíciles, especialmente en las regiones del Sur con techos presupuestarios más ajustados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: La innovación molecular acelera la diversificación del mercado

El inmunodiagnóstico representó el 27,65% de los ingresos de 2025, sustentando los paneles rutinarios para trastornos tiroideos, fertilidad y serología de enfermedades infecciosas. El entorno de reembolso estable y la amplia base instalada de analizadores de quimioluminiscencia anclan el crecimiento del segmento en tasas de un solo dígito medio. El diagnóstico molecular, aunque parte de una base más pequeña, traza una CAGR del 7,66% a medida que la secuenciación de nueva generación migra de los laboratorios de referencia a los hospitales terciarios, ampliando la cobertura hacia el seguimiento de la enfermedad residual mínima en oncología. Se espera que el tamaño del mercado de diagnóstico in vitro en Italia atribuido a los ensayos moleculares se duplique entre 2025 y 2030, reflejando la expansión de los paneles respiratorios sindrómicos y la adopción de la biopsia líquida. Las tendencias de convergencia muestran plataformas múltiples que combinan la detección de ácidos nucleicos con tecnologías de inmunocaptura, lo que permite a los laboratorios consolidar sus flotas de instrumentos al tiempo que amplían sus menús.

La infraestructura del COVID-19 —cicladores de PCR de alto rendimiento y extractores automatizados— se reutiliza ahora para infecciones de transmisión sexual y pruebas de resistencia antimicrobiana, elevando las tasas de utilización. Las empresas emergentes italianas innovan en la fabricación de chips microfluídicos que reducen drásticamente los volúmenes de reactivos, lo que resulta atractivo para los sistemas de salud regionales con conciencia presupuestaria. Los proveedores de inmunodiagnóstico responden con ensayos de alta sensibilidad dirigidos a la neurodegeneración y las zoonosis emergentes, mientras que los proveedores moleculares atraen a los centros oncológicos con ofertas combinadas de ensayo más bioinformática. Estas dinámicas refuerzan el pluralismo tecnológico y fomentan la colaboración entre segmentos dentro del mercado de diagnóstico in vitro en Italia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: Los reactivos mantienen la primacía de ingresos en medio de las actualizaciones de instrumentos

Los reactivos y consumibles generaron el 64,32% de la facturación en 2025, una participación impulsada por patrones de demanda recurrentes que estabilizan los flujos de caja para los proveedores. El aumento de los volúmenes de pruebas en el seguimiento de enfermedades crónicas eleva los tamaños de los lotes, ayudando a los laboratorios a negociar descuentos por compras al por mayor. Sin embargo, la filosofía de sistema cerrado de muchos analizadores preserva el poder de fijación de precios de los proveedores y sostiene márgenes brutos que a menudo superan el 60%. Los instrumentos y analizadores registran una CAGR del 6,37% a medida que las instalaciones se modernizan hacia sistemas de pistas automatizadas capaces de procesar 3.000 tubos por hora, mitigando la escasez de personal y reduciendo el coste por muestra. Las soluciones de software e informática —que van desde el middleware hasta el soporte de decisiones habilitado por inteligencia artificial— emergen como la categoría de mayor margen y se agrupan frecuentemente en contratos de alquiler de reactivos que trasladan el gasto de capital a los presupuestos operativos.

Las líneas de automatización total de laboratorios ganan favor en los hospitales universitarios, donde impulsan reducciones del 20% en los errores de manipulación manual. Los paneles de control de calidad entregados en la nube ayudan a las autoridades sanitarias regionales a supervisar el rendimiento de los laboratorios, una característica que se alinea bien con las nuevas normas de vigilancia poscomercialización del IVDR. Los defensores de las plataformas abiertas presionan por la interoperabilidad de reactivos para reducir costes, aunque las estrategias de reactivos propietarios siguen siendo prevalentes a medida que los proveedores priorizan los flujos de ingresos del ciclo de vida.

Por Usabilidad: Los formatos desechables amplían el alcance más allá de los muros hospitalarios

Los dispositivos desechables capturaron el 71,18% de las ventas en 2025, impulsados por las directrices de control de infecciones y la facilidad de uso en sitios descentralizados. Los cartuchos de flujo lateral ahora no solo detectan embarazo e influenza, sino también troponina cardíaca y proteína C reactiva, ampliando su utilidad clínica. Las innovaciones en polímeros biodegradables abordan las preocupaciones medioambientales y cumplen con las normas de eliminación de residuos cada vez más estrictas en varias regiones italianas. Las plataformas reutilizables continúan dominando las pruebas de alta complejidad, como los analizadores de hematología que dependen de la óptica de células de flujo difícil de miniaturizar. Los conceptos híbridos que combinan lectores ópticos reutilizables con cartuchos de ácidos nucleicos de un solo uso difuminan los límites tradicionales y apoyan las pruebas bajo demanda en los servicios de urgencias.

La inversión en ecodiseño también impregna los instrumentos reutilizables, con ahorradores de energía en modo de reposo y actualizaciones modulares que prolongan la vida útil. Los contratos de servicio incluyen cada vez más cláusulas de operación sostenible centradas en la reducción del consumo de agua y reactivos. Se prevé que la participación del mercado de diagnóstico in vitro en Italia correspondiente a los dispositivos desechables aumente ligeramente a medida que los programas de atención crónica domiciliaria incorporen tiras de autodiagnóstico vinculadas a portales de telesalud. No obstante, los sistemas reutilizables seguirán sustentando los laboratorios de alto rendimiento gracias a las economías de escala y las capacidades analíticas más profundas.

Por Modalidad de Prueba: El impulso de las pruebas en el punto de atención desafía la primacía del laboratorio

Los laboratorios centrales siguen procesando el 80,35% del rendimiento diagnóstico gracias a las economías de escala, los sistemas de calidad integrales y la automatización avanzada. El tamaño del mercado de diagnóstico in vitro en Italia vinculado a los flujos de trabajo en laboratorio está previsto que alcance USD 3.770 millones en 2031, incluso cuando el crecimiento se modera. Los sistemas de automatización total de laboratorios y gestión de pistas reducen el tiempo de permanencia de las muestras hasta en un 40%, mitigando la escasez de personal y elevando la consistencia. Las pruebas en el punto de atención, que se expanden a una CAGR del 8,16%, aprovechan los lectores moleculares portátiles que ofrecen precisión de nivel CLIA en 15 minutos, rediseñando los algoritmos de urgencias y atención primaria.

Los programas regionales en Calabria y Sicilia despliegan unidades móviles de pruebas en el punto de atención equipadas con paneles respiratorios múltiples, reduciendo las brechas diagnósticas en zonas rurales. La conectividad garantiza que los resultados fluyan hacia los registros electrónicos de salud y las redes nacionales de vigilancia, satisfaciendo los mandatos de trazabilidad del IVDR. Los gestores de laboratorio colaboran con los coordinadores de pruebas en el punto de atención para estandarizar los controles de calidad, integrando así las pruebas fuera del sitio en los ciclos de acreditación. Los proveedores que ofrecen middleware unificado que armoniza los datos entre clases de instrumentos obtienen preferencia en la contratación.

Por Aplicación: La oncología supera la hegemonía de las enfermedades infecciosas

Los ensayos de enfermedades infecciosas contribuyeron con el 29,62% de los ingresos de 2025, sustentados por los paneles respiratorios rutinarios y las pruebas de infecciones de transmisión sexual. Los cartuchos sindrómicos múltiples capaces de detectar hasta 16 patógenos agilizan las decisiones de tratamiento en los servicios de urgencias, reduciendo el uso empírico de antibióticos. La oncología, que avanza a una CAGR del 7,96%, se beneficia de las pruebas de biopsia líquida que analizan el ADN tumoral circulante para guiar la terapia dirigida y monitorizar la enfermedad residual mínima. Los requisitos de diagnóstico complementario integrados en las políticas de reembolso de la Agencia Italiana del Medicamento (AIFA) han consolidado la caracterización molecular en las vías de atención oncológica estándar.

Los segmentos de diabetes y cardiología mantienen su relevancia a través de los ensayos de HbA1c en el punto de atención y de troponina de alta sensibilidad, respectivamente. Los paneles de autoinmunidad crecen impulsados por una mayor concienciación y una mejor especificidad de los ensayos. Los paneles de evaluación de riesgo multianalito que vinculan marcadores inflamatorios y metabólicos ganan terreno en las clínicas de cardiología preventiva. El mercado de diagnóstico in vitro en Italia continúa diversificándose a medida que los marcadores de neurodegeneración y los kits de caracterización del microbioma entran en los centros de adopción temprana, indicando nichos futuros de expansión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los laboratorios independientes se fortalecen a medida que crece la externalización

Los hospitales y clínicas representaron el 51,55% de la demanda de 2025, debido a las vías de atención integradas y las necesidades de pruebas en cuidados críticos. La consolidación dentro de las redes sanitarias regionales impulsa la centralización de los laboratorios principales, mientras que los sitios satélite de pruebas en el punto de atención mantienen capacidades de respuesta rápida. Los laboratorios de diagnóstico, con una CAGR del 6,09%, absorben las pruebas de desbordamiento y se especializan en servicios de alta complejidad como la secuenciación del exoma completo, impulsando la licitación competitiva para contratos de mensajería e integración de datos. Los centros académicos son pioneros en programas piloto de histopatología asistida por inteligencia artificial que posteriormente se difunden a los hospitales públicos tras la validación del análisis coste-beneficio.

Las iniciativas de atención domiciliaria se apoyan en glucómetros conectados y monitores de coagulación que transmiten datos a portales de telesalud, reduciendo las visitas ambulatorias. Los fabricantes de dispositivos agrupan software de monitorización remota que alerta a los clínicos sobre el incumplimiento de umbrales, apoyando modelos de reembolso basados en hospitalizaciones evitadas. La industria de diagnóstico in vitro en Italia está así ampliando su base de clientes desde los laboratorios tradicionales para incluir a los proveedores de salud digital y los consorcios de atención primaria.

Análisis Geográfico

El norte de Italia, liderado por Lombardía y Véneto, capta la mayor parte del gasto debido a una renta per cápita más elevada, densas redes hospitalarias y la adopción temprana de la automatización. Los laboratorios de esta zona a menudo sirven como centros de referencia para las regiones vecinas, atrayendo volúmenes de pruebas enviadas externamente y generando ventajas de escala. Las regiones centrales, como el Lacio y la Toscana, centran las inversiones en programas de medicina de precisión asociados con centros médicos académicos, impulsando así la demanda de paneles de oncología de secuenciación de nueva generación. Las regiones del sur muestran tasas de penetración más bajas, pero aportan el crecimiento incremental más rápido a medida que los despliegues de pruebas en el punto de atención y las unidades móviles reducen las brechas de infraestructura.

Las disparidades en la financiación regional configuran los ciclos de contratación: las autoridades del norte asignan presupuestos más amplios para la automatización intensiva en capital, mientras que sus homólogas del sur prefieren los contratos de alquiler de reactivos que distribuyen los costes a lo largo de varios años. Los fondos de cohesión de la UE han financiado proyectos piloto de patología digital en Cerdeña, demostrando la viabilidad de los flujos de trabajo de teleconsulta que conectan los hospitales rurales con expertos del continente. La colaboración entre regiones a través del programa nacional de evaluación de tecnologías sanitarias tiene como objetivo armonizar las métricas de evaluación, aunque los retrasos en el reembolso siguen siendo en promedio nueve meses más largos en el Sur, ralentizando la entrada al mercado de nuevos ensayos.

Los flujos transfronterizos de pacientes con Suiza, Francia y Eslovenia fomentan la demanda de sistemas de información de laboratorio multilingües y formatos de informes estandarizados, alineándose con los objetivos del Espacio Europeo de Datos de Salud. El mercado de diagnóstico in vitro en Italia se beneficia de las entradas de turismo médico hacia los centros oncológicos de Lombardía, elevando los volúmenes de ensayos en las unidades de patología molecular. Por el contrario, la emigración de profesionales sanitarios del Sur al Norte agrava la escasez de personal, lo que lleva a las autoridades del sur a enfatizar la automatización y los contratos de soporte remoto para sostener las operaciones de los laboratorios.

Panorama Competitivo

Cinco líderes multinacionales y nacionales —Roche Diagnostics, Abbott Laboratories, Siemens Healthineers, DiaSorin y Menarini Diagnostics— generaron conjuntamente una participación de mercado significativa de los ingresos de 2024. Roche mantiene una cartera integral de laboratorio central combinada con middleware digital, reforzando la fidelidad entre los grandes clientes hospitalarios. Abbott aprovecha posiciones sólidas en marcadores de cardiología en el punto de atención e inmunoensayos, mientras que Siemens amplía su alcance a través de pistas de automatización total de laboratorios integradas con sus analizadores Atellica. DiaSorin capitaliza su experiencia en inmunodiagnóstico y la adquisición de Luminex en 2024 para diversificarse hacia paneles sindrómicos moleculares, fortaleciendo su base italiana. Menarini se centra en analizadores de hematología y hemoglobinopatías adaptados a los flujos de trabajo de los laboratorios regionales.

Las estrategias clave se centran en la integración tecnológica: los módulos de inteligencia artificial superponen el análisis de imágenes en histopatología; los paneles de control basados en la nube agilizan el control de calidad; y los modelos de alquiler de reactivos aseguran ingresos recurrentes de consumibles a varios años. Las capacidades de acceso al mercado diferencian a los actores a medida que se intensifica la licitación regional; los proveedores con equipos internos de economía de la salud aseguran una inclusión rápida en las listas de reembolso. Las asociaciones entre diagnóstico y farmacéutica proliferan, con acuerdos de codesarrollo para pruebas complementarias que cubren cánceres de pulmón, mama y gastrointestinal.

Persisten oportunidades en espacios no cubiertos en biomarcadores de enfermedades neurodegenerativas, análisis del microbioma y pruebas prenatales no invasivas. Las pymes nacionales como Sentinel Diagnostics se abren paso en nichos a través de una I+D ágil y servicios de personalización, mientras que las empresas emergentes de inteligencia artificial colaboran con redes de patología para desplegar canales de análisis de imágenes nativos en la nube. Las presiones de cumplimiento del IVDR están acelerando las adquisiciones de empresas más pequeñas que carecen de recursos de certificación, lo que indica una tendencia de consolidación que rediseñará el mercado de diagnóstico in vitro en Italia en los próximos cinco años.

Líderes de la Industria de Diagnóstico In Vitro en Italia

Thermo Fischer Scientific Inc.

Abbott Laboratories

F. Hoffmann-La Roche AG

Siemens Healthineers AG

QIAGEN N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Aiforia Technologies se asoció con la autoridad sanitaria regional de Cerdeña para ampliar las soluciones de patología con inteligencia artificial, marcando su tercer contrato regional en Italia.

- Febrero de 2025: Aiforia Technologies obtuvo la certificación del IVDR para sus modelos de inteligencia artificial de diagnóstico de cáncer, habilitando la comercialización con marcado CE-IVD en toda Europa.

- Enero de 2025: Aiforia Technologies fue seleccionada por la autoridad sanitaria de Lombardía para desplegar análisis asistido por inteligencia artificial para biopsias de cáncer de mama, pulmón y próstata.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado italiano de diagnóstico in vitro (IVD) como todos los kits de reactivos, consumibles, software y analizadores autorizados para pruebas clínicas en humanos que detectan, monitorean o examinan enfermedades utilizando muestras de pacientes procesadas en laboratorios o en entornos de atención en el punto de atención.

Exclusión del alcance: las plataformas de uso exclusivo para investigación y los diagnósticos veterinarios quedan fuera del universo modelado.

Descripción general de la segmentación

- Por Tipo de Prueba

- Química Clínica

- Inmunodiagnóstico

- Diagnóstico Molecular

- Hematología

- Microbiología

- Coagulación

- Pruebas en el Punto de Atención (POC)

- Por Producto

- Instrumentos y Analizadores

- Reactivos y Consumibles

- Software y Servicios

- Por Usabilidad

- Dispositivos de Diagnóstico In Vitro Desechables

- Dispositivos de Diagnóstico In Vitro Reutilizables

- Por Modalidad de Prueba

- Pruebas en Laboratorio

- Pruebas en el Punto de Atención

- Por Aplicación

- Enfermedades Infecciosas

- Diabetes

- Oncología (Cáncer)

- Cardiología

- Trastornos Autoinmunes

- Otras Aplicaciones

- Por Usuario Final

- Hospitales y Clínicas

- Laboratorios de Diagnóstico

- Institutos Académicos y de Investigación

- Entornos de Atención Domiciliaria y Ambulatoria en el Punto de Atención

- Otros Usuarios Finales

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas telefónicas y encuestas en línea con gerentes de laboratorios hospitalarios, cadenas de diagnóstico privadas, compradores de autoridades sanitarias regionales, distribuidores de reactivos y consultores regulatorios nos ayudaron a validar las tasas de uso, la erosión de precios y los costos de cumplimiento en el norte, centro y sur de Italia. Estas conversaciones llenaron los puntos ciegos dejados por los datos secundarios y anclaron nuestros supuestos de escenario.

Investigación documental

Comenzamos con conjuntos de datos públicos de las tablas de gasto en salud del ISTAT, los aranceles de laboratorio del Ministerio de Salud, las estadísticas de salud de la OCDE y los paneles de países GDMS de MedTech Europe; estas fuentes enmarcaron los volúmenes de utilización y los rangos de precios. Los informes de asociaciones comerciales de Confindustria Dispositivi Medici, las revistas revisadas por pares sobre la adopción de ensayos moleculares y los expedientes EU IVDR enriquecieron el mapeo de tendencias. Los activos de pago, como D&B Hoovers para la división de empresas y Dow Jones Factiva para el seguimiento de operaciones, perfeccionaron la atribución de ingresos. Un conjunto más amplio de informes anuales, presentaciones para inversores y recuentos de patentes (Questel) completó el análisis documental. Esta lista es ilustrativa; muchas referencias adicionales alimentaron la triangulación y las verificaciones de coherencia.

El trabajo documental de segundo nivel incorporó códigos de importación para reactivos de PCR, circulares de reembolso y avisos de adquisición hospitalaria, lo que nos proporcionó estimaciones de flujo de unidades y precios de venta promedio de referencia.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo comienza con el gasto nacional en laboratorios, las reducciones relacionadas con el COVID y las previsiones de volumen de pruebas, que luego se dividen por tecnología utilizando ratios de penetración obtenidos de entrevistas con expertos. Los resúmenes de proveedores muestreados (reactivos × ASP) sirven como verificación de coherencia de abajo hacia arriba antes de la alineación final. Las variables clave incluyen la población mayor de 65 años, la prevalencia de diabetes, los aranceles de reembolso de pruebas moleculares, el cronograma de transición del IVDR y el crecimiento del presupuesto hospitalario. Un modelo de regresión multivariante vincula estos impulsores con los ingresos históricos de IVD, generando la curva 2025-2030 y permitiendo ajustes de escenario cuando cualquier impulsor cambia. Las celdas vacías en las estimaciones de abajo hacia arriba se cubren mediante multiplicadores de ingresos de reactivos a instrumentos estándar del sector, validados con los encuestados.

Ciclo de validación de datos y actualización

Los analistas de Mordor realizan análisis de varianza frente a los totales del mercado de MedTech Europe, indicadores macroeconómicos y resultados trimestrales. Los valores atípicos desencadenan una revisión por pares y, si es necesario, una llamada de seguimiento al encuestado. El modelo se actualiza cada 12 meses; los eventos materiales (p. ej., reajustes arancelarios) generan un parche provisional antes de la entrega al cliente.

Por qué nuestra línea de base de diagnóstico in vitro en Italia merece la confianza de los responsables de la toma de decisiones

Las estimaciones publicadas suelen divergir porque cada empresa selecciona diferentes años base, ajustes por COVID y filtros de alcance.

Los principales factores de divergencia aquí incluyen el arrastre de los beneficios extraordinarios de la pandemia, la inclusión o exclusión de equipos de capital y las prácticas de conversión de divisas que algunos editores descuidan actualizar una vez que la inflación se enfría.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 3,73 bn (2025) | Mordor Intelligence | - |

| USD 4,36 bn (2022) | Global Consultancy A | Elevado por el aumento puntual de PCR y un año base más antiguo |

| USD 2,89 bn (2024) | Regional Consultancy B | Omite los flujos de ingresos de instrumentos y LDT |

| USD 3,83 bn (2023) | Industry Analyst C | Utiliza ASP estáticos y FX promedio de 2023 sin ajuste por inflación |

Estos contrastes demuestran que el alcance disciplinado de Mordor, la previsión vinculada a impulsores y la cadencia de actualización anual ofrecen a las partes interesadas una línea de base equilibrada y transparente que pueden replicar y someter a pruebas de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de diagnóstico in vitro en Italia y qué tamaño tendrá en 2031?

El mercado tiene un valor de USD 3.890 millones en 2026 y se espera que alcance USD 4.820 millones en 2031.

¿Qué tasa de crecimiento anual compuesto (CAGR) se proyecta para el mercado de diagnóstico in vitro en Italia?

Se prevé que el mercado en su conjunto se expanda a una CAGR del 4,35% entre 2026 y 2031.

¿Qué segmento por tipo de prueba crece más rápido?

El diagnóstico molecular lidera el crecimiento con una CAGR del 7,66%, impulsado por el uso más amplio de la secuenciación de nueva generación y los ensayos de biopsia líquida.

¿Cómo influye el Reglamento Europeo sobre Diagnóstico In Vitro (IVDR) en la dinámica del mercado italiano?

El IVDR añade requisitos más estrictos de evidencia clínica y vigilancia, elevando los costes de cumplimiento —especialmente para las pymes— y fomentando la consolidación entre los fabricantes.

¿Por qué las pruebas en el punto de atención están ganando terreno en Italia?

Los dispositivos en el punto de atención crecen a una CAGR del 8,16% a medida que las autoridades sanitarias regionales impulsan el diagnóstico hacia entornos de atención primaria y domiciliaria para mejorar el acceso y aliviar la presión hospitalaria.

¿Qué categoría de producto genera la mayor parte de los ingresos recurrentes?

Los reactivos y consumibles representan el 64,32% de las ventas de 2025, reflejando el modelo de ingresos recurrentes que sustenta la rentabilidad de la industria.

Última actualización de la página el: