Tamaño y Participación del Mercado de Diagnóstico Molecular

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

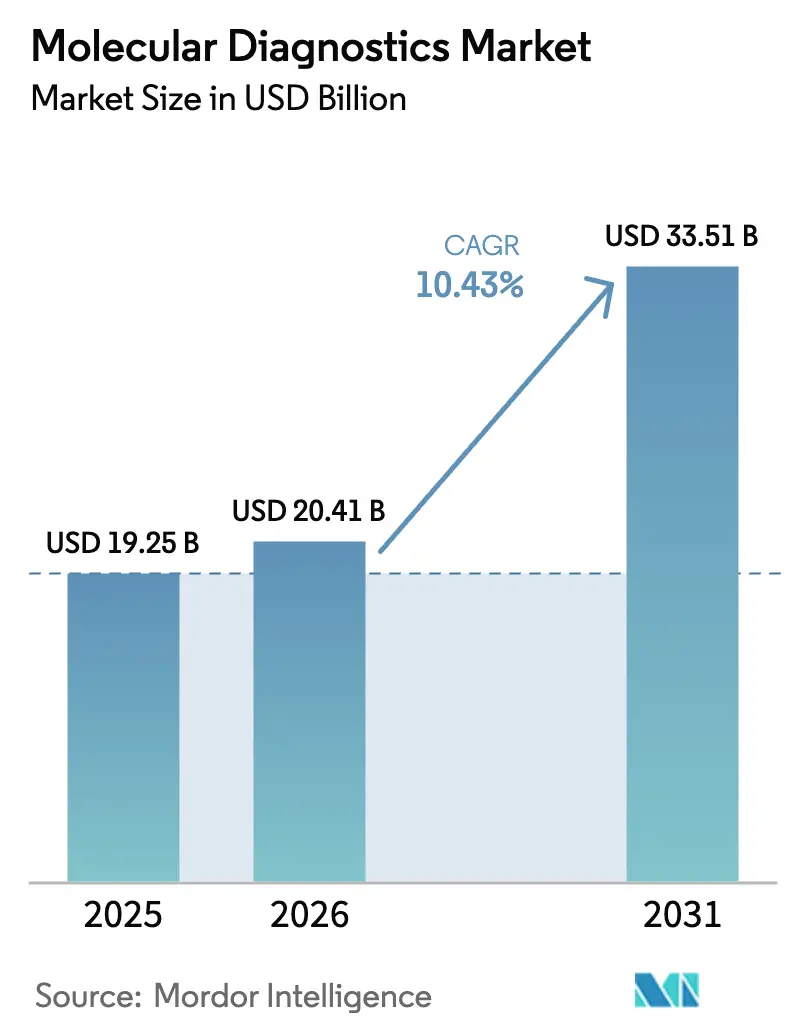

| Tamaño del Mercado (2026) | 20.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico Molecular por Mordor Intelligence

Se espera que el tamaño del mercado de diagnóstico molecular alcance los 20.410 millones de USD en 2026 y se proyecta que crezca hasta los 33.510 millones de USD para 2031, lo que refleja un CAGR del 10,43%. La ampliación del reembolso para la elaboración de perfiles genómicos y el establecimiento de vías regulatorias más claras para las pruebas desarrolladas en laboratorio están facilitando la transición de la medicina de precisión de la investigación a la atención de rutina. Los costes de secuenciación por debajo de 200 USD por genoma, las designaciones de dispositivos innovadores de la FDA para plataformas rápidas de genoma completo y el despliegue de ensayos con exención CLIA en clínicas minoristas están ampliando el acceso clínico. Mientras tanto, el Reglamento de Diagnóstico In Vitro (IVDR) de la Unión Europea intensifica la vigilancia poscomercialización y comprime los márgenes de los fabricantes más pequeños, consolidando la demanda en torno a plataformas integradas. La caída de los precios por prueba, la adopción de paneles sindrómicos múltiplex en hospitales y la integración vertical farmacéutica en servicios genómicos internos aceleran conjuntamente la adopción en oncología, enfermedades infecciosas y programas de salud poblacional.

Conclusiones Clave del Informe

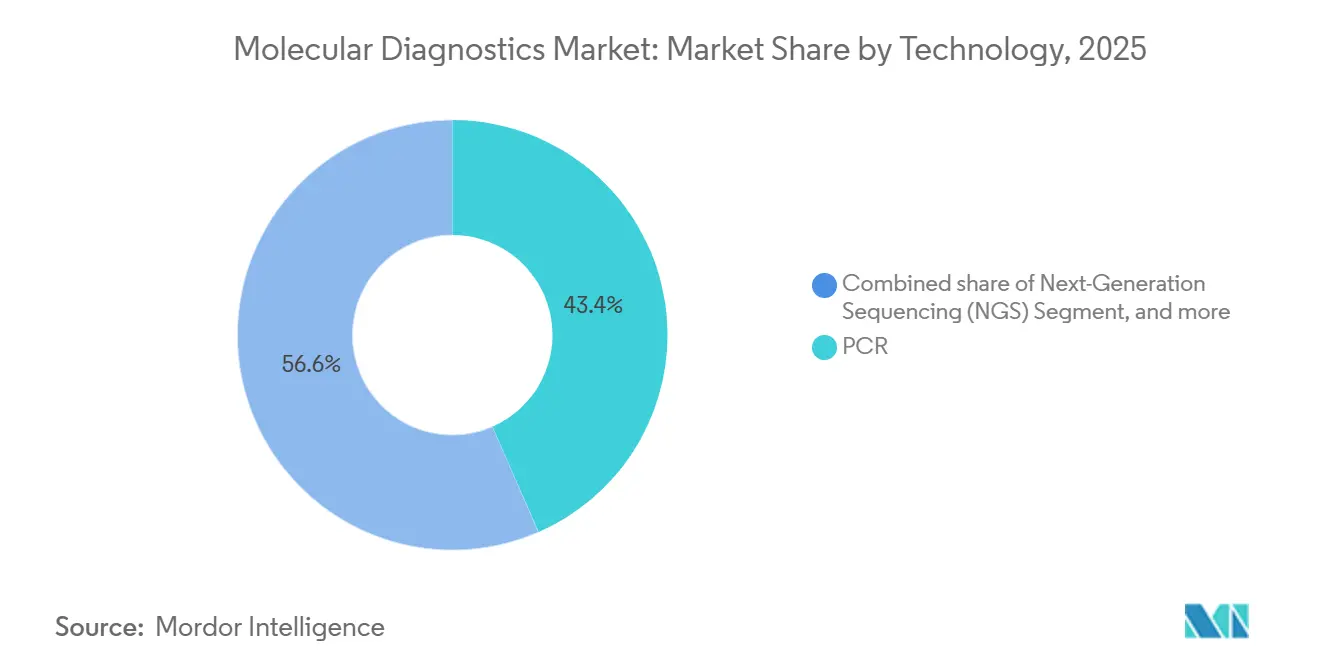

- Para 2025, la reacción en cadena de la polimerasa (PCR) captó el 43,44% de la participación del mercado de diagnóstico molecular; se proyecta que la secuenciación de próxima generación avance a un CAGR del 11,56% hasta 2031.

- Por aplicación, las enfermedades infecciosas lideraron con una participación de ingresos del 60,57% en 2025, mientras que la oncología mostró el crecimiento más rápido con un CAGR del 11,88% de 2026 a 2031.

- Por producto, los reactivos y kits representaron el 77,40% del tamaño del mercado de diagnóstico molecular en 2025; se espera que los instrumentos y sistemas se expandan a un CAGR del 13,61% hasta 2031.

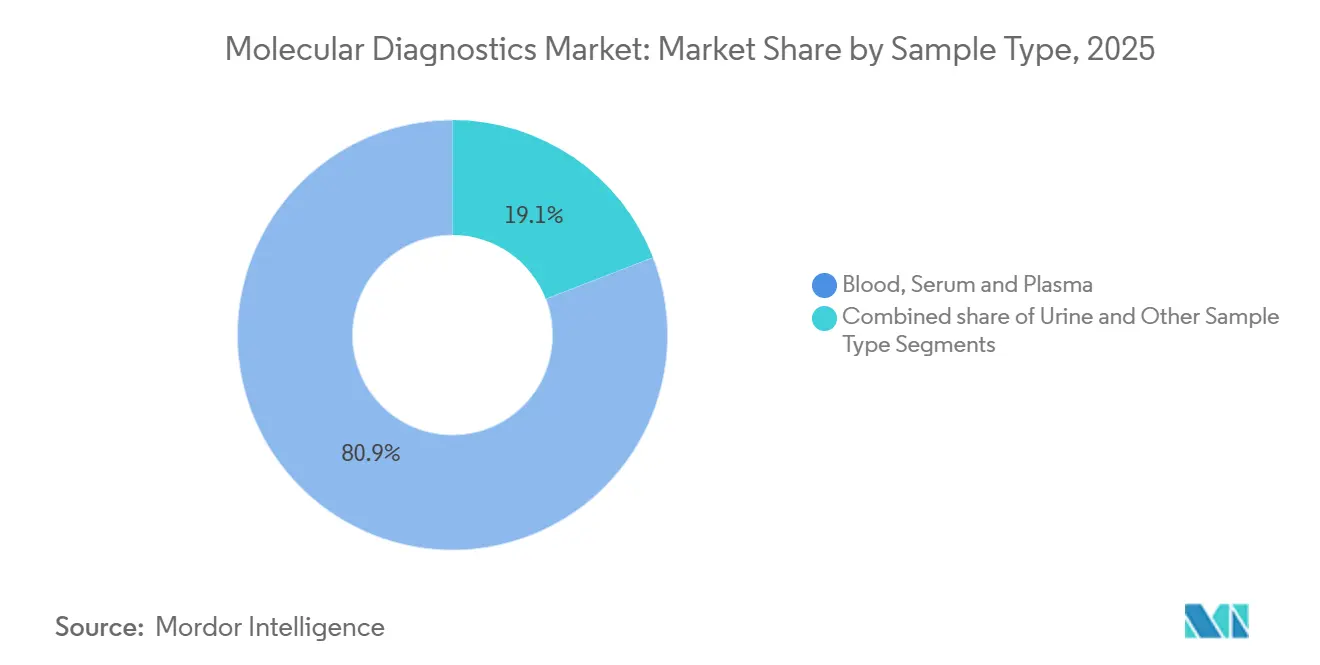

- Por tipo de muestra, la sangre, el suero y el plasma representaron el 80,89% del tamaño del mercado de diagnóstico molecular en 2025, mientras que la orina registró una perspectiva de CAGR del 11,30%.

- Por usuario final, los laboratorios de diagnóstico y referencia representaron una participación del 22,97% del tamaño del mercado de diagnóstico molecular en 2025, y se proyecta que los hospitales crezcan a un CAGR del 9,99% hasta 2031.

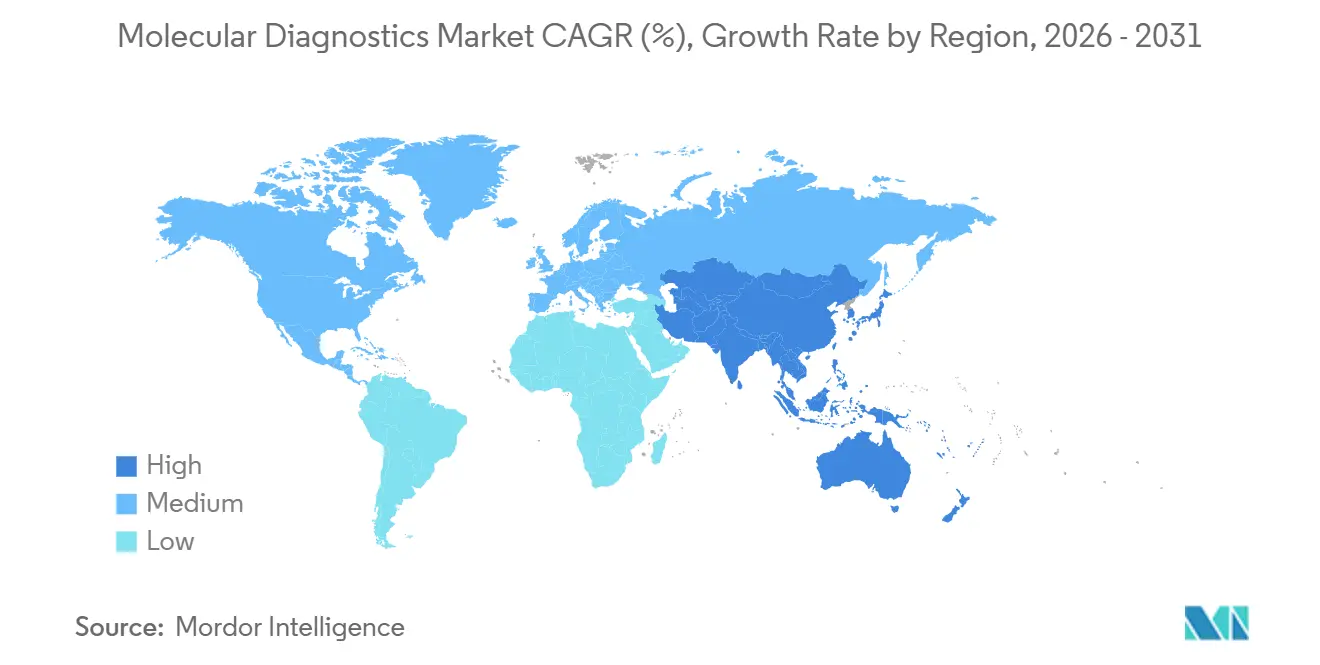

- Por geografía, América del Norte dominó con una participación de ingresos del 42,54% en 2025, mientras que se proyecta que la región Asia-Pacífico registre el CAGR más alto del 11,35% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Diagnóstico Molecular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Diagnóstico Molecular Rápido en el Punto de Atención | +2.1% | Global, con América del Norte y Europa liderando la adopción; expansión en Asia-Pacífico en aceleración | Corto plazo (≤ 2 años) |

| Integración de Diagnósticos Complementarios con Terapias Dirigidas | +1.8% | Global, concentrado en América del Norte, Europa y Japón con vías regulatorias establecidas | Mediano plazo (2-4 años) |

| Reducción de los Costes de Secuenciación y Ampliación del Reembolso Clínico de NGS | +2.3% | Global, con América del Norte y Europa impulsando el reembolso; Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Surgimiento de Paneles Sindrómicos Múltiplex para el Manejo de Enfermedades Infecciosas | +1.6% | Global, con la adopción hospitalaria más alta en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Descentralización de las Pruebas a Través de Plataformas con Exención CLIA y Clínicas Minoristas | +1.4% | América del Norte liderando; adopción temprana en Europa y mercados seleccionados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Programas de Genómica Poblacional y Preparación para Pandemias Financiados por el Gobierno | +1.5% | Global, con el Reino Unido, Japón, China, Arabia Saudita y los Emiratos Árabes Unidos invirtiendo fuertemente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Diagnóstico Molecular Rápido en el Punto de Atención

Las plataformas en el punto de atención acortan los ciclos de diagnóstico de días a minutos, lo que permite decisiones de prescripción inmediatas y reduce el uso inadecuado de antibióticos en un 31% en clínicas de atención urgente. Los sistemas portátiles entregan resultados en menos de 15 minutos y se integran con los registros electrónicos de salud, adaptándose al flujo de trabajo de las clínicas minoristas donde el rendimiento impulsa la rentabilidad. Los pagadores reconocen los ahorros derivados de la reducción de reingresos hospitalarios, y el reembolso en paridad elimina la ventaja histórica de costes de los laboratorios centralizados. Las cadenas de farmacias minoristas anunciaron despliegues a nivel nacional para paneles respiratorios en 2025, desplazando las pruebas de alto volumen fuera de los servicios de urgencias. A medida que las autorizaciones con exención CLIA se amplían a los ensayos de enfermedades crónicas, las pruebas iniciadas por el consumidor están destinadas a convertirse en un componente rutinario de las visitas de atención primaria.

Integración de Diagnósticos Complementarios con Terapias Dirigidas

Los reguladores ahora consideran los diagnósticos complementarios como requisitos previos para la mayoría de las terapias dirigidas. La FDA autorizó pares adicionales de biomarcadores-fármacos KRAS, NTRK y HER2 en 2024, ampliando la utilidad de la elaboración de perfiles genómicos en una sola ejecución. La guía de la EMA exige datos de validación en la primera presentación del fármaco, lo que comprime el ciclo de desarrollo diagnóstico-terapéutico pero eleva los umbrales de inversión[1]Comisión Europea, "Reglamento de Diagnóstico In Vitro," ec.europa.eu. La revisión acelerada de Japón acorta las aprobaciones de diagnósticos complementarios para medicamentos huérfanos a 10 meses, incentivando el desarrollo de ensayos para mutaciones raras. La carga mutacional tumoral y las puntuaciones de inestabilidad de microsatélites integradas en flujos de trabajo únicos conservan el tejido y aceleran los informes, convirtiendo los paneles de múltiples biomarcadores en el estándar de atención. Los patrocinadores farmacéuticos financian cada vez más la I+D de diagnósticos para asegurar el acceso al mercado de fármacos, alineando así los incentivos a lo largo de la cadena de valor.

Reducción de los Costes de Secuenciación y Ampliación del Reembolso Clínico de NGS

El coste promedio de secuenciación ha caído un 42% desde 2022, con pruebas de genoma completo ahora disponibles a 199 USD por muestra en laboratorios de alto rendimiento. El CMS ahora reembolsa hasta 3.000 USD por la elaboración de perfiles tumorales completos, y los aseguradores privados cubren las biopsias líquidas de enfermedad residual mínima para cánceres colorrectales y de mama[2]Centros de Servicios de Medicare y Medicaid, "Biopsia Líquida para Cáncer Colorrectal NCD," cms.gov. China añadió 23 paneles de oncología NGS a su catálogo nacional, ofreciendo tasas de reembolso del 70%, lo que se espera que triplique los volúmenes de pruebas prospectivas en las principales ciudades para 2027. Los programas de secuenciación poblacional, como el Programa de Genomas de Recién Nacidos del Reino Unido y la Iniciativa de Medicina Genómica de Todo Japón, proporcionan una demanda sostenida de instrumentos de alta capacidad y canalizaciones bioinformáticas basadas en la nube. Estos factores sustentan unas perspectivas de ingresos sólidas a pesar de la reducción de los márgenes por prueba.

Surgimiento de Paneles Sindrómicos Múltiplex para el Manejo de Enfermedades Infecciosas

Los paneles sindrómicos agrupan entre 15 y 30 patógenos en un solo ensayo, reduciendo el tiempo hasta la terapia adecuada en 22 horas en las UCI en comparación con los métodos de cultivo. Las directrices de la IDSA ahora recomiendan los paneles múltiplex como herramientas de primera línea para la neumonía adquirida en la comunidad, acelerando su inclusión en los formularios. Los volúmenes de paneles respiratorios post-COVID se recuperaron durante la temporada de gripe 2024-2025, ya que los hospitales buscaban diferenciar rápidamente entre gripe, VSR y SARS-CoV-2. Los programas de administración penalizan el uso excesivo de antibióticos de amplio espectro, creando incentivos financieros para el diagnóstico molecular rápido que permite la prescripción dirigida. Se espera que este cambio migre hacia los flujos de trabajo de infecciones gastrointestinales y del torrente sanguíneo a medida que se amplíe el contenido de los paneles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costes de Capital y Operativos para Plataformas Moleculares Avanzadas | -1.7% | Global, con las mayores barreras de costes en mercados emergentes y hospitales comunitarios | Mediano plazo (2-4 años) |

| Marcos Regulatorios Complejos y Cambiantes (IVDR de la UE, Norma LDT de la FDA) | -1.4% | Europa y América del Norte principalmente; repercusión en fabricantes dependientes de la exportación | Mediano plazo (2-4 años) |

| Incertidumbres de Reembolso para la Elaboración de Perfiles Genómicos Amplios y la Biopsia Líquida | -1.2% | Global, con América del Norte y Europa enfrentando brechas de cobertura; Asia-Pacífico rezagada | Largo plazo (≥ 4 años) |

| Escasez de Personal Cualificado en Laboratorios Moleculares | -1.0% | Global, con escasez aguda en América del Norte y Europa; emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Capital y Operativos para Plataformas Moleculares Avanzadas

Los secuenciadores de sobremesa cuestan 500.000 USD, mientras que los sistemas de alto rendimiento superan el millón de USD, creando barreras de adopción para los hospitales comunitarios. Los gastos anuales en reactivos superiores a 300.000 USD presionan los ya escasos márgenes de los laboratorios, y el coste promedio de reactivos más análisis por perfil completo es de 1.200 USD, incluso cuando Medicare paga 3.000 USD por prueba. Los contratos de arrendamiento y alquiler de reactivos compensan los costes de capital, pero vinculan a los laboratorios a compromisos plurianuales. Las instituciones de bajo volumen recurren a modelos de envío externo, aceptando tiempos de respuesta de 7 a 10 días que retrasan el inicio de la terapia. Los obstáculos económicos restringen así la descentralización, especialmente en los mercados emergentes donde la financiación de capital es escasa.

Marcos Regulatorios Complejos y Cambiantes (IVDR de la UE, Norma LDT de la FDA)

El IVDR de la UE ahora exige la revisión por un organismo notificado, añadiendo entre 50.000 y 200.000 EUR por ensayo y hasta 18 meses a los plazos de lanzamiento. MedTech Europe informa que el 38% de las pequeñas empresas de diagnóstico in vitro están considerando salir del mercado debido a los costes de cumplimiento. La norma LDT de la FDA requiere la presentación de ensayos de alto riesgo para 2027 y de ensayos de riesgo moderado para 2029, con un coste de cumplimiento estimado de 1.500 millones de USD en cinco años. Los marcos divergentes obligan a las empresas multinacionales a adoptar carteras específicas por región, retrasando así los lanzamientos globales y aumentando los costes de duplicación de I+D.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Impulso de la Secuenciación, PCR Consolidada

La reacción en cadena de la polimerasa generó el 43,44% de los ingresos de 2025, subrayando su dominio en los flujos de trabajo de enfermedades infecciosas de respuesta rápida. Se proyecta que la secuenciación de próxima generación crezca a un CAGR del 11,56%, impulsada por la elaboración de perfiles en oncología y el diagnóstico de enfermedades raras, posicionando al mercado de diagnóstico molecular para una adopción multi-ómica más amplia. La presencia de la PCR con exención CLIA respalda las pruebas rápidas en atención urgente, mientras que la capacidad múltiplex de la secuenciación aborda los casos oncológicos complejos y la genómica poblacional. La PCR digital emerge como una herramienta para cuantificar mutaciones raras, complementando a la NGS en lugar de desplazarla. La guía de la FDA que permite estándares de referencia basados en PCR para la validación de secuenciación reduce las pruebas de confirmación redundantes, facilitando así transiciones fluidas del análisis de un solo gen a la elaboración de perfiles completos.

Los laboratorios clínicos ahora implementan arquitecturas de doble modalidad, combinando PCR rápida para decisiones críticas en el tiempo con secuenciación de alto rendimiento para información genómica completa. Las plataformas de secuenciación que integran la preparación de muestras con la bioinformática mitigan la escasez de personal al automatizar los pasos de trabajo intensivo. A medida que los ensayos de detección temprana de múltiples cánceres entran en las vías de cobertura, la economía a nivel de paciente de la secuenciación mejora, consolidando su papel en la próxima curva de crecimiento del mercado de diagnóstico molecular.

Por Aplicación: La Oncología Acelera Más Allá de las Enfermedades Infecciosas

Las enfermedades infecciosas mantuvieron una participación del 60,57% en 2025, pero el CAGR del 11,88% de la oncología hasta 2031 está destinado a superarlas, reforzando el giro del mercado de diagnóstico molecular hacia el manejo del cáncer. La biopsia líquida detecta la recurrencia molecular casi nueve meses antes que las imágenes en el cáncer colorrectal, reformulando los protocolos de vigilancia. La cobertura de Medicare para la biopsia líquida de cáncer colorrectal, a 920 USD por prueba, añade una herramienta de cribado reembolsada para 50 millones de estadounidenses elegibles. La farmacogenómica gana terreno a medida que las alertas de los registros electrónicos de salud señalan las interacciones gen-fármaco, catalizando la genotipificación preventiva en la atención primaria. Los paneles sindrómicos en microbiología reducen la exposición a antibióticos y acortan las estancias en UCI, manteniendo ingresos estables por enfermedades infecciosas incluso cuando el crecimiento de la oncología se acelera.

Por Producto: Los Instrumentos Aumentan con la Descentralización

Los reactivos y kits aportaron el 77,40% de los ingresos en 2025, mientras que los instrumentos y sistemas registraron un CAGR del 13,61% a medida que los centros descentralizados invierten en sistemas adaptados al laboratorio. Los ecosistemas cerrados combinan hardware con consumibles para garantizar un rendimiento y cumplimiento consistentes, asegurando ventas recurrentes. Las suscripciones de bioinformática en la nube, facturadas por caso, convierten los costes fijos en costes variables, haciéndolas atractivas para centros con volúmenes fluctuantes. Los aceleradores de datos genómicos que reducen el tiempo de análisis de horas a minutos generaron 180 millones de USD en 2024, subrayando la creciente importancia de la infraestructura computacional. Los dispositivos integrados de muestra a informe han obtenido la autorización de la FDA, lo que permite a los hospitales sin experiencia en patología molecular incorporar rápidamente paneles de oncología.

Por Tipo de Muestra: Sangre Dominante, Especímenes No Invasivos en Aumento

La sangre, el suero y el plasma siguen siendo los insumos principales para las pruebas de oncología y prenatales, anclando los ingresos por tipo de muestra. Los ensayos de orina para el rechazo de trasplante renal y las infecciones urinarias amplían el menú, con la ayuda de la cuantificación de ADN libre de células derivado del donante. Los kits de recolección de saliva facilitan la participación en el hogar en proyectos de biobanco, permitiendo el almacenamiento estable de ácidos nucleicos durante años sin refrigeración. Las pruebas respiratorias basadas en hisopados persistirán después de la pandemia a medida que los protocolos sindrómicos durante todo el año se normalicen. La guía de la FDA aclara la variabilidad entre plasma y suero en la validación de biopsia líquida, sustentando los estándares de reproducibilidad de los ensayos. El diversificado panorama de muestras atrae a participantes reacios a someterse a biopsias invasivas, ampliando así el alcance del mercado de diagnóstico molecular.

Por Usuario Final: Los Canales en el Punto de Atención Erosionan la Participación del Laboratorio Central

Los laboratorios de diagnóstico y referencia mantuvieron el 22,97% de los ingresos en 2025, pero los hospitales muestran un CAGR del 9,99%, perturbando el modelo tradicional de pruebas en concentrador y radios. Las clínicas minoristas capturan la demanda de pruebas respiratorias agudas, atendiendo a poblaciones que carecen de acceso a médicos de atención primaria. Los laboratorios hospitalarios externalizan cada vez más la secuenciación compleja a centros de referencia especializados, concentrando así su capacidad interna en paneles sindrómicos de respuesta rápida. Los centros académicos pivotan de la fabricación de pruebas a la interpretación clínica, alineándose con los mandatos de calidad de la FDA. La aceptación por parte del consumidor de las pruebas moleculares en farmacias redefine las expectativas de tiempo de respuesta y transparencia, integrando las modalidades descentralizadas en las vías de atención cotidiana.

Análisis Geográfico

América del Norte generó el 42,54% de los ingresos de 2025, impulsada por el alto gasto per cápita y la rápida adopción de diagnósticos de precisión por parte de los pagadores. Los recortes en el calendario de honorarios del CMS en 2025 redujeron los márgenes de las pruebas genómicas de baja complejidad, lo que llevó a los laboratorios a priorizar los paneles de oncología con mayor reembolso. Canadá amplió la cobertura a la farmacogenómica para antidepresivos y anticoagulantes, ampliando la genotipificación preventiva en la atención primaria. Los volúmenes de biopsia líquida superaron los 2 millones de muestras en Estados Unidos en 2024, representando el 80% de la actividad global.

Se prevé que la región Asia-Pacífico crezca a un CAGR del 11,35%, respaldada por el aumento de la financiación para la genómica poblacional. La iniciativa de 1.800 millones de USD de Japón para secuenciar 1 millón de genomas para 2028 acelera las ventas locales de instrumentos. La inclusión de China en 2024 de paneles de cáncer NGS con un reembolso del 70% impulsa un crecimiento de volumen de tres dígitos en las ciudades de primer nivel. Los hospitales privados de India implementan la elaboración de perfiles de oncología NGS para clientes de pago directo, mientras que los fabricantes surcoreanos amplían las exportaciones de paneles PCR por todo el Sudeste Asiático.

Europa enfrenta retiradas de productos relacionadas con el IVDR a medida que el 38% de las pequeñas empresas de diagnóstico in vitro contemplan su salida, restringiendo la oferta. El Programa del Genoma Humano de Arabia Saudita y las iniciativas de secuenciación de recién nacidos de los Emiratos Árabes Unidos están convirtiendo a Oriente Medio en un nuevo foco de inversión en infraestructura genómica. El servicio de salud pública de Brasil financió ensayos moleculares para la tuberculosis y la resistencia a fármacos del VIH en 2024, catalizando la adopción a pesar de las restricciones presupuestarias. El impulso geográfico, por tanto, depende de la estabilidad del reembolso y de la capacidad de fabricación nacional, factores que dictarán los cambios en la participación de mercado hasta 2031.

Panorama Competitivo

Los cinco principales actores controlan aproximadamente el 55% de los ingresos de 2025, lo que refleja un nivel moderado de concentración. Los líderes de plataformas cerradas agrupan instrumentos, reactivos e informes clínicos impulsados por inteligencia artificial bajo contratos plurianuales, mientras que los competidores de arquitectura abierta atraen a desarrolladores de ensayos de nicho. Las patentes de secuenciación en torno a los flujos de trabajo de ADN tumoral circulante superan las 200 en Estados Unidos, disuadiendo a los nuevos participantes. Las plataformas de interpretación habilitadas por inteligencia artificial cobran 500 USD por caso de oncología, monetizando los datos en lugar de los consumibles.

La integración vertical se intensifica a medida que las empresas farmacéuticas adquieren laboratorios genómicos para asegurar las pruebas de biomarcadores en ensayos clínicos y diagnósticos complementarios. Mientras tanto, las empresas emergentes basadas en cartuchos apuntan a centros de menor volumen con modelos de consumibles de un solo uso que evitan el gasto de capital.

Los estándares de referencia impulsados por ISO para la biopsia líquida tienen como objetivo armonizar el rendimiento de los ensayos, lo que podría reducir las barreras para los participantes de segunda entrada. El enfoque competitivo se desplaza así del rendimiento bruto al soporte de decisiones clínicas, la agregación de datos y la propiedad del flujo de trabajo de extremo a extremo, configurando la trayectoria del mercado de diagnóstico molecular hasta 2031.

Líderes de la Industria de Diagnóstico Molecular

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific Inc.

Danaher Corp (Cepheid & Beckman Coulter)

Qiagen N.V.

Abbott

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Tia Health y Molecular Testing Labs se han asociado para ofrecer el primer kit de prueba de ITS en el hogar con autorización de la FDA, disponible virtualmente y en clínicas a nivel nacional. La prueba de ITS Abbott simpli-COLLECT™ detecta cuatro ITS comunes, lo que permite a los pacientes recoger muestras de forma privada en casa y recibir resultados más rápidos con el apoyo de los proveedores de Tia.

- Julio de 2025: Matrix Medical Network anunció una asociación estratégica con CareNexa, LLC, que opera como Molecular Testing Labs (MTL). MTL es un laboratorio certificado y acreditado conocido por su innovación en diagnóstico molecular. Esta colaboración tiene como objetivo mejorar los resultados de salud de los pacientes y proporcionar mayor valor a los clientes de Matrix.

- Mayo de 2025: Genesis Healthcare amplió su plataforma de análisis basada en la nube en AWS para apoyar la investigación genómica a gran escala, subrayando el vínculo cada vez más intenso entre la computación a hiperescala y el diagnóstico.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de diagnóstico molecular como el conjunto de pruebas de grado clínico que identifican secuencias de ADN o ARN, cambios de nucleótido único, inserciones, deleciones o reordenamientos, utilizadas para detectar, cuantificar o monitorear enfermedades infecciosas, trastornos genéticos y marcadores oncológicos en muestras humanas. La valoración abarca reactivos, consumibles, instrumentos y software con licencia para la gestión de pacientes en laboratorios centrales, laboratorios hospitalarios, entornos de punto de atención y canales autorizados de recolección domiciliaria.

Exclusión del alcance: los reactivos de uso exclusivo para investigación, los ensayos veterinarios y los servicios puramente bioinformáticos quedan fuera de nuestras cifras.

Descripción general de la segmentación

- Por Tecnología

- PCR

- Secuenciación de Próxima Generación (NGS)

- Hibridación In Situ

- Chips y Microarrays

- Espectrometría de Masas

- Otras Tecnologías

- Por Aplicación

- Enfermedades Infecciosas

- Oncología

- Farmacogenómica

- Microbiología

- Cribado de Enfermedades Genéticas

- Tipificación del Antígeno Leucocitario Humano

- Cribado de Sangre

- Por Producto

- Reactivos y Kits

- Instrumentos y Sistemas

- Software y Servicios

- Por Tipo de Muestra

- Sangre, Suero y Plasma

- Orina

- Otros Tipos de Muestra (Saliva, Tejido, Hisopados)

- Por Usuario Final

- Hospitales

- Laboratorios de Diagnóstico y Referencia

- Institutos Académicos y de Investigación

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación documental

Comenzamos compilando datos de producción, comercio y volumen de procedimientos a partir de fuentes públicas como la Organización Mundial de la Salud, los Centers for Medicare & Medicaid Services, las Estadísticas de Salud de la OCDE y el Centro de Comercio Internacional. A continuación, incorporamos registros de ensayos clínicos y revistas científicas revisadas por pares de referencia (para las tendencias de penetración de ensayos). Nuestro equipo también extrajo bases de instalación de instrumentos y ratios de consumo de reactivos a partir de presentaciones ante la SEC, portales nacionales de licitación y agregadores de noticias de confianza en Dow Jones Factiva.

Las familias de patentes obtenidas a través de Questel, junto con las listas de precios publicadas en sitios de adquisición hospitalaria, nos permitieron establecer referencias de precios de venta promedio y ciclos de renovación tecnológica. Estos ejemplos ilustran, sin agotar, las fuentes secundarias consultadas por los analistas de Mordor.

Investigación primaria

Para fundamentar las señales secundarias, entrevistamos a directores de laboratorio, médicos especialistas en enfermedades infecciosas, consejeros genéticos en oncología y responsables de adquisiciones en América del Norte, Europa y los principales centros de Asia-Pacífico. Sus perspectivas sobre la combinación de menús de pruebas, la migración de paneles de PCR a NGS y las frecuencias de reorden de kits nos ayudaron a ajustar los coeficientes de utilización y las curvas de adopción futura.

Dimensionamiento del mercado y pronóstico

Una construcción descendente de incidencia a pruebas parte de la prevalencia de enfermedades, los volúmenes de procedimientos de laboratorio y los topes de reembolso, que luego se concilian con agregaciones ascendentes selectivas de las divulgaciones de ingresos de los principales proveedores. Variables como el precio de venta promedio de kits de PCR, la capacidad de ejecución de NGS, las tasas de penetración en el punto de atención, las aprobaciones regulatorias y el gasto sanitario per cápita impulsan nuestro modelo. Los pronósticos emplean regresión multivariante, lo que permite superposiciones de escenarios aportadas por expertos primarios sobre compresión de precios y cambios en las directrices. Las brechas en las agregaciones de proveedores se cubren mediante proxies de envíos regionales y armonización de ASP.

Ciclo de validación de datos y actualización

Antes de la aprobación final, nuestros analistas triangulan los resultados con aranceles de importación, señales de llamadas de resultados trimestrales y conjuntos de datos epidemiológicos externos; las anomalías desencadenan verificaciones adicionales. Los informes se actualizan cada año, con ajustes intermedios si eventos relevantes, como una autorización importante de la FDA, modifican la línea de base.

Por qué nuestra línea de base de diagnóstico molecular inspira confianza

Las estimaciones publicadas varían, y reconocemos que las decisiones sobre el alcance, las escalas de precios y la cadencia de actualización suelen explicar la dispersión.

Los principales factores de brecha incluyen si se contabilizan los kits para animales de compañía, si las pruebas COVID de venta libre inflan los totales, el año de referencia de la moneda aplicado y la agresividad con que se modela la erosión futura del ASP; aquí es donde Mordor Intelligence aplica filtros disciplinados y auditorías anuales de fuentes.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 17,94 B (2025) | Mordor Intelligence | - |

| USD 27,00 B (2024) | Global Consultancy A | Incluye reactivos de uso exclusivo para investigación y duplica los volúmenes de COVID de venta libre |

| USD 19,48 B (2025) | Industry Association B | Omite la erosión de precios tras el vencimiento de patentes y asume un reembolso estático |

| USD 45,11 B (2025) | Regional Consultancy C | Combina los segmentos de diagnóstico de precisión y de IVD más amplio en la definición |

Estas comparaciones muestran que, al anclar en casos de uso de atención al paciente, pares precio-volumen validados y una actualización anual, Mordor proporciona una línea de base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de diagnóstico molecular?

El mercado se sitúa en 20.410 millones de USD en 2026 y se proyecta que alcance los 33.510 millones de USD para 2031.

¿Qué tecnología crece más rápido dentro del diagnóstico molecular?

La secuenciación de próxima generación registra un CAGR del 11,56% hasta 2031 debido a la expansión de las aplicaciones en oncología y enfermedades raras.

¿Cómo influyen las clínicas minoristas en la adopción del diagnóstico molecular?

Las plataformas con exención CLIA permiten a las farmacias ofrecer paneles respiratorios en 15 minutos, para canales en el punto de atención.

¿Qué región se espera que experimente el mayor crecimiento hasta 2031?

Asia-Pacífico lidera con un CAGR proyectado del 11,35%, impulsado por iniciativas de genómica poblacional financiadas por el gobierno.

¿Qué cambios regulatorios impactan más a los laboratorios de diagnóstico molecular?

El IVDR de la UE y la norma final LDT de la FDA añaden costes de cumplimiento significativos y amplían el tiempo de comercialización de los nuevos ensayos.

¿Qué tan concentrada es la competencia entre los proveedores de diagnóstico molecular?

Las cinco principales empresas controlan aproximadamente el 55% de los ingresos, lo que refleja una concentración moderada con espacio para participantes especializados.

Última actualización de la página el: