Tamaño y Participación del Mercado de Diagnósticos Complementarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.18% CAGR |

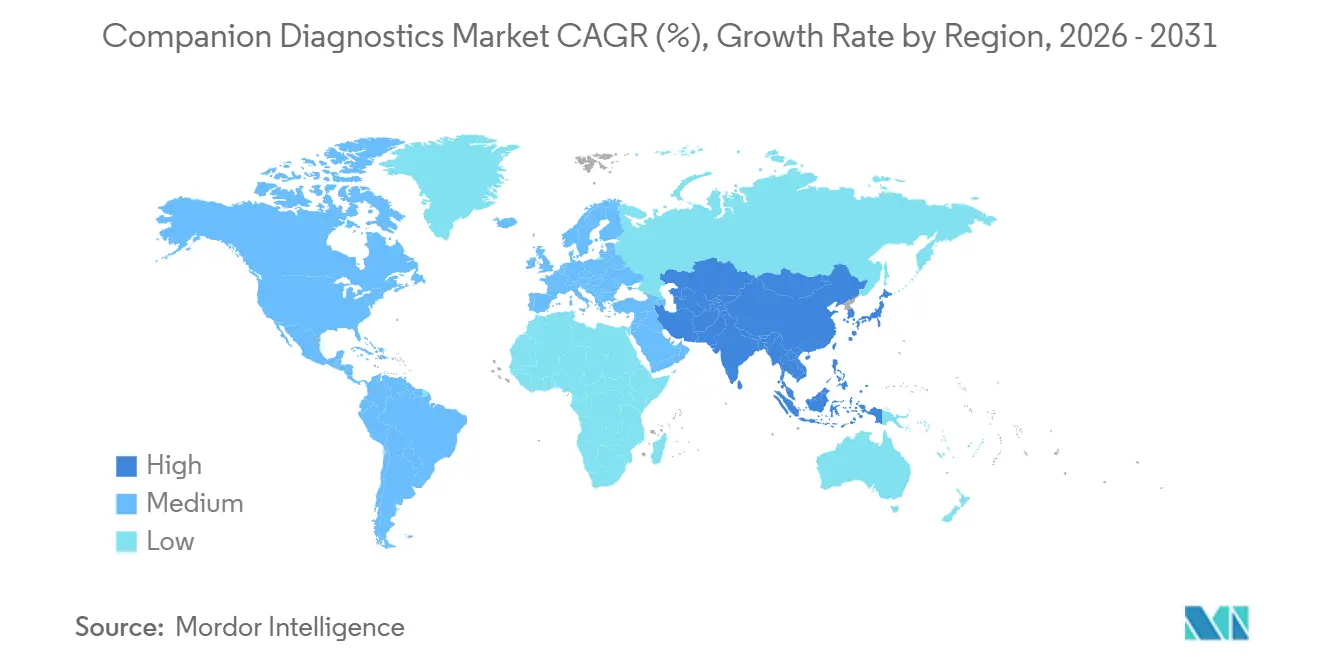

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

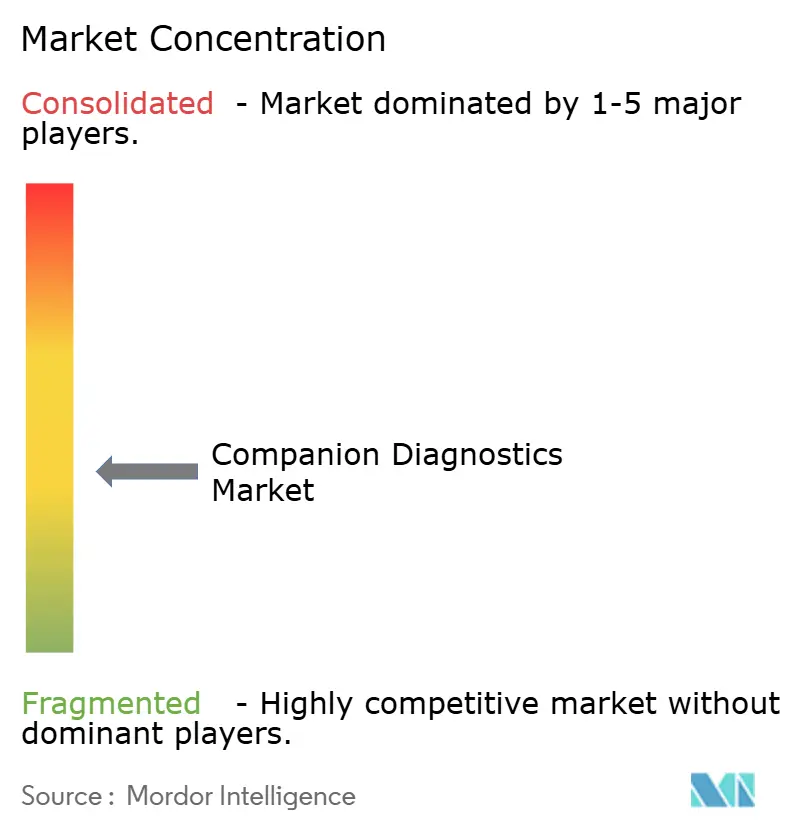

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnósticos Complementarios por Mordor Intelligence

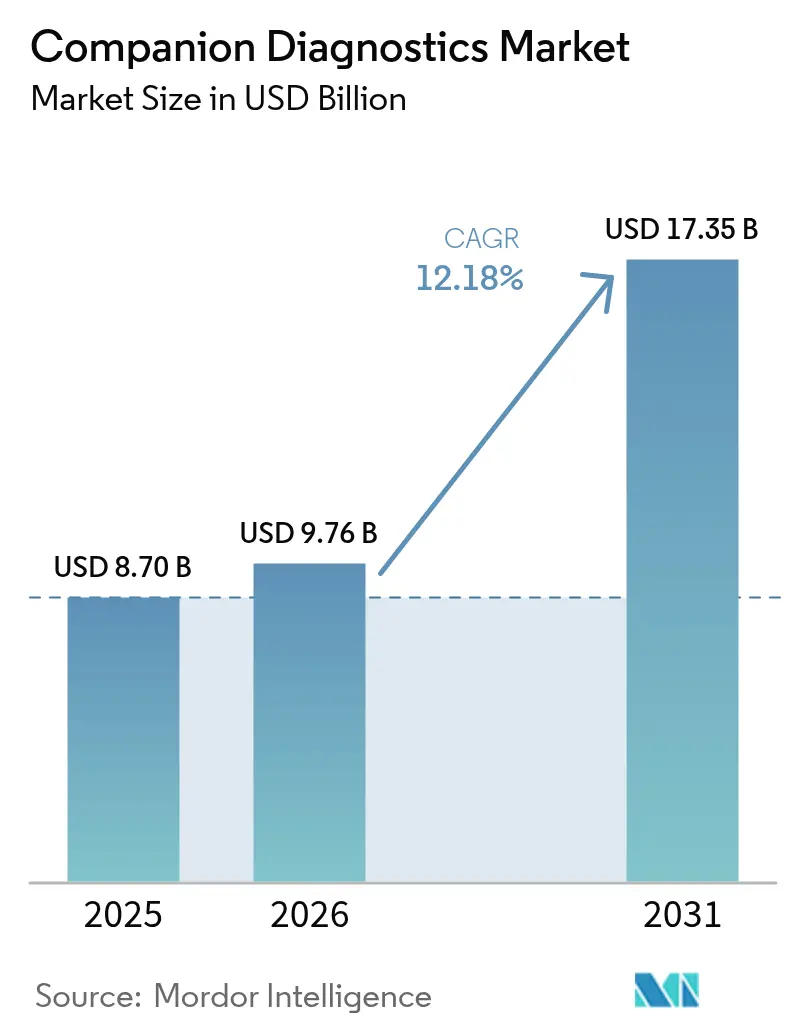

El tamaño del Mercado de Diagnósticos Complementarios fue valorado en USD 8,70 mil millones en 2025 y se estima que crecerá desde USD 9,76 mil millones en 2026 hasta alcanzar USD 17,35 mil millones en 2031, a una CAGR del 12,18% durante el período de pronóstico (2026-2031).

Los diagnósticos complementarios integran las pruebas moleculares con los tratamientos terapéuticos dirigidos, alineando la información diagnóstica con las opciones terapéuticas óptimas. La creciente aplicación de la medicina de precisión está desplazando simultáneamente las prioridades de inversión de los fabricantes de medicamentos y reformulando los modelos de reembolso de los pagadores, a medida que los responsables de políticas reconocen los diagnósticos como herramientas fundamentales de contención de costos.

Conclusiones clave del informe

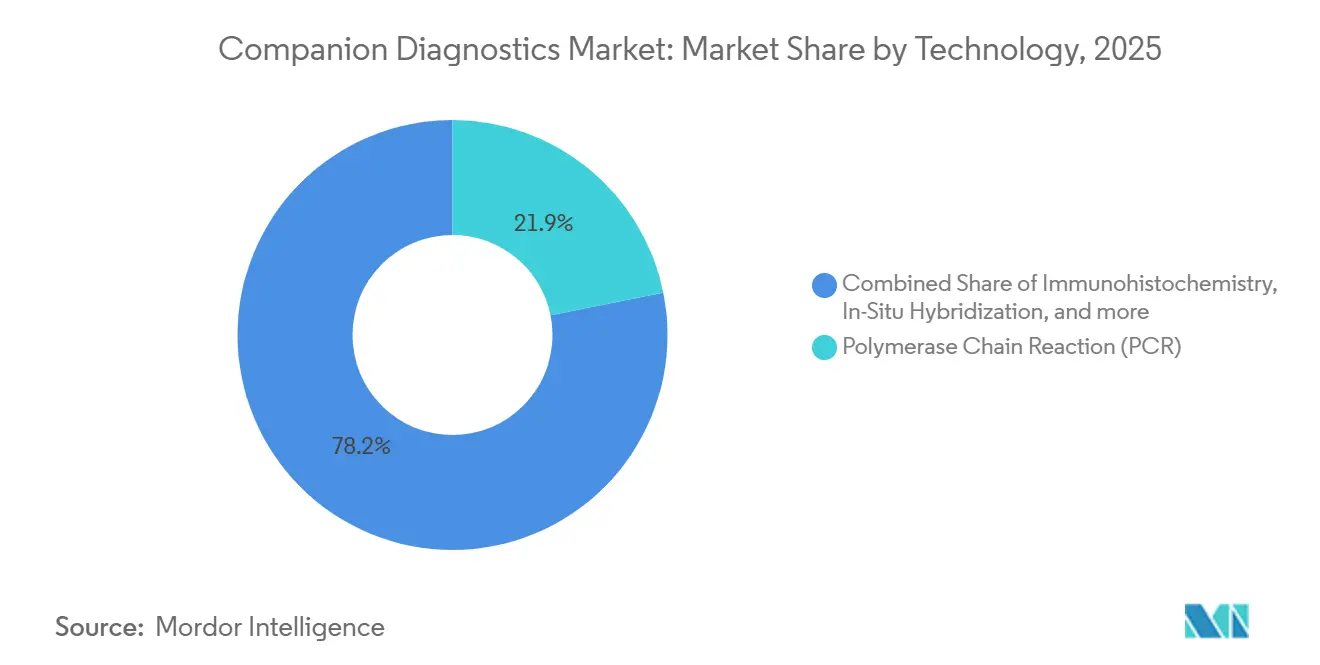

- Por tecnología, la PCR aún mantiene la mayor participación en 2025 con un 21,85% del mercado, mientras que se prevé que los diagnósticos complementarios superen a las alternativas basadas en PCR, expandiéndose a una CAGR del 13,85% entre 2026 y 2031.

- Por indicación, se espera que el melanoma crezca con una CAGR del 13,22%, mientras que el cáncer de pulmón mantuvo una participación del 22,10% en 2025.

- Por tipo de producto, los ensayos y kits representaron el 65,75% en 2025, impulsados por su vinculación directa con lanzamientos específicos de medicamentos. Sin embargo, las plataformas interpretativas basadas en software son la categoría de producto de más rápido crecimiento, con una CAGR del 15,12% (2026-2031).

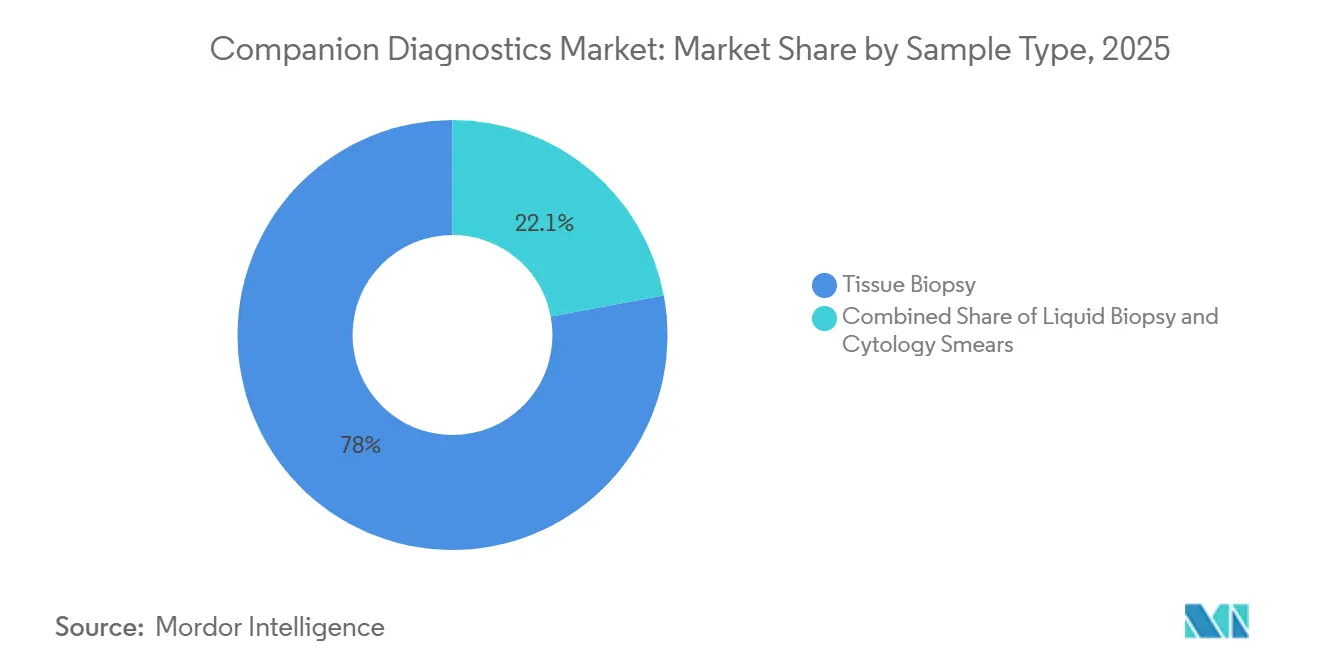

- Por tipo de muestra, la biopsia de tejido aún representa el 77,95% del volumen del mercado de diagnósticos complementarios en 2025, ya que la histología confirmatoria sigue siendo el estándar regulatorio de referencia. Se proyecta que el mercado de biopsia líquida se expanda a una CAGR del 18,22% hasta 2031.

- Por usuario final, el tamaño del mercado de diagnósticos complementarios de las CRO está previsto que escale a una CAGR del 12,85% (2026-2031) y las empresas farmacéuticas y de biotecnología mantuvieron una participación del 44,60% en 2025.

- Por geografía, América del Norte mantiene el 39,95% de la participación del mercado de diagnósticos complementarios en 2025 y se proyecta que Asia-Pacífico registre una CAGR del 12,45% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diagnósticos Complementarios

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto Aproximado en la CAGR Global (%) (2025-2030) | Regiones Principales Afectadas | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las indicaciones de medicamentos de medicina de precisión | ~+2,0 % | América del Norte, Europa, Japón | Largo plazo (≥4 años) |

| Rápida adopción de biopsia líquida | ~+1,6 % | Centros urbanos de oncología a nivel global; más rápido en Asia-Pacífico | Mediano plazo (2-4 años) |

| Cartera oncológica centrada en ADC que requiere plataformas de diagnósticos complementarios multiplex | +0.8% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Reducción del costo de la secuenciación de nueva generación | ~+1,3 % | Centros oncológicos comunitarios en América del Norte y Europa Occidental | Largo plazo (≥4 años) |

| Alineación de pagadores con pruebas aprobadas por la FDA | ~+1,1 % | Estados Unidos; extensión a Canadá y el CCG | Corto plazo (≤2 años) |

| Integración de inteligencia artificial para la interpretación de variantes | ~+0,7 % | Laboratorios de referencia de alto rendimiento en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tendencias e Información del Mercado de Diagnósticos Complementarios: Rápida Adopción de Diagnósticos Complementarios de Biopsia Líquida en la Práctica Oncológica

Los diagnósticos complementarios de biopsia líquida están redefiniendo el manejo del cáncer al proporcionar una vía mínimamente invasiva para pruebas repetidas que capturan la heterogeneidad tumoral en tiempo real. Los médicos ahora rastrean la evolución de la enfermedad a través del ADN tumoral circulante, ajustando dinámicamente la terapia en lugar de depender de imágenes estáticas de tejido. Una implicación de segundo orden es que los laboratorios hospitalarios deben recalibrar el rendimiento y la logística de cadena de frío para acomodar mayores volúmenes de ensayos basados en sangre, lo que afecta los plazos de asignación de capital en toda la línea de servicios oncológicos. FoundationOne Liquid CDx, que recibió múltiples aprobaciones de la FDA en 2024, ilustra el impulso regulatorio que está acelerando la adopción en el mercado [1]Administración de Alimentos y Medicamentos de los Estados Unidos – Tabla de Diagnósticos Complementarios . Sin embargo, la sensibilidad de la biopsia líquida aún varía según el estadio del cáncer y la biología de liberación tumoral, lo que significa que los proveedores se ven presionados a adoptar estrategias híbridas de tejido más sangre que preserven la precisión diagnóstica mientras controlan la redundancia de pruebas.

Avances en Medicina Personalizada y Oncología de Precisión

Los diagnósticos complementarios han dejado de ser complementos opcionales; son requisitos previos codificados para el acceso a muchos medicamentos dirigidos. La FDA enumera 168 pares de biomarcadores y medicamentos vinculados a pruebas aprobadas, lo que indica que las agencias de reembolso retendrán progresivamente el pago de tratamientos que carezcan de confirmación molecular. Esta vinculación está orientando a las empresas farmacéuticas a codesarrollar pruebas más temprano en los ensayos de Fase I, comprimiendo los plazos totales del programa pero aumentando la complejidad preclínica. Un efecto inmediato en cadena es que las organizaciones de investigación por contrato (CRO) están ampliando sus laboratorios de validación de biomarcadores para asegurar contratos de externalización estratégica a largo plazo, posicionándose como guardianes moleculares de facto de las carteras biofarmacéuticas.

Innovaciones Tecnológicas en Herramientas de Diagnóstico

La secuenciación de nueva generación (NGS) está proporcionando información genómica integral en un único flujo de trabajo, con su segmento proyectado para crecer un 14,3% entre 2025 y 2030. Los laboratorios están incorporando algoritmos de inteligencia artificial a los resultados de NGS para clasificar el aluvión de variantes, un movimiento que desplaza sutilmente la demanda de trabajo diagnóstico desde los tecnólogos de laboratorio húmedo hacia los científicos de datos. Este reequilibrio de la fuerza laboral, inferido a partir del aumento de las ofertas de empleo en bioinformática, está influyendo en los planes de estudio universitarios y en las empresas emergentes respaldadas por capital de riesgo que ofrecen motores de anotación automatizada. Dado que los paneles de NGS para cáncer de pulmón identifican mutaciones accionables en hasta el 65% de los pacientes, los pagadores ya están elaborando niveles de reembolso variables vinculados al número de hallazgos clínicamente accionables, presagiando modelos de precios basados en valor para los diagnósticos.

Creciente Prevalencia de Enfermedades Crónicas

La incidencia del cáncer continúa aumentando, con la Sociedad Americana del Cáncer proyectando aproximadamente dos millones de nuevos casos en los Estados Unidos para 2024 [2]Agencia Europea de Medicamentos, "Guía sobre la Regulación de Diagnósticos In Vitro," Agencia Europea de Medicamentos, ema.europa.eu. El aumento del volumen obliga a los centros oncológicos a rediseñar los protocolos de triaje de pacientes, reconociendo que el tiempo de respuesta diagnóstica ahora influye directamente en el tiempo hasta el tratamiento y, por extensión, en los reembolsos por métricas de calidad. Los patrocinadores farmacéuticos responden integrando diagnósticos complementarios más temprano para aumentar la potencia de los ensayos, reconociendo que las poblaciones enriquecidas reducen el ruido estadístico. Esta dinámica está impulsando a los comités de revisión institucional a actualizar el lenguaje del consentimiento informado, ya que los pacientes ahora deben reconocer que el perfil molecular determina la elegibilidad para la terapia, un cambio sutil pero significativo en el discurso sobre la autonomía.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto Aproximado (~) en la CAGR Global (%) (2025-2030) | Regiones Principales Afectadas | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de desarrollo (USD 50-100 millones) | ~-1,8 % | Universal; más agudo en mercados emergentes | Largo plazo (≥4 años) |

| Cuellos de botella regulatorios del RDIV | ~-1,3 % | Unión Europea | Mediano plazo (2-4 años) |

| Sensibilidad variable del ensayo en tumores con bajo ADN tumoral circulante | ~-0,9 % | Global; mayor impacto en programas oncológicos en estadio temprano | Corto plazo (≤2 años) |

| Reembolso inconsistente fuera de los mercados principales | ~-0,8 % | América Latina, partes de la ASEAN, Europa del Este | Largo plazo (≥4 años) |

| Escasez de fuerza laboral en bioinformática | ~-0,4 % | Laboratorios en rápida expansión en Asia-Pacífico y MENA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Desarrollo

El desarrollo de un diagnóstico complementario puede requerir entre USD 50 y 100 millones y entre 3 y 5 años, enmarcando los diagnósticos como proyectos de capital de ciclo largo. Las empresas más pequeñas vinculan cada vez más su suerte a alianzas con grandes farmacéuticas, cediendo participaciones accionarias a cambio de financiamiento para el desarrollo. La consecuencia de segundo orden es una consolidación de las carteras de propiedad intelectual: a medida que las grandes empresas absorben los derechos sobre dispositivos, la libertad de operación para los nuevos participantes se reduce. Este endurecimiento del panorama de propiedad intelectual empuja a los inversores de capital de riesgo a favorecer a las empresas de plataformas con menús de ensayos ampliables en lugar de conceptos de marcador único, migrando sutilmente los fondos de capital de riesgo desde los biomarcadores de nicho hacia soluciones escalables basadas en informática; estos cambios estructurales están dando forma al mercado de diagnósticos complementarios.

Políticas Regulatorias Estrictas

El Reglamento sobre Diagnósticos In Vitro (RDIV) de la Unión Europea introdujo consultas obligatorias con organismos notificados y con la Agencia Europea de Medicamentos para los diagnósticos complementarios en 2022 [3]Sociedad Americana del Cáncer, "Datos y Estadísticas sobre el Cáncer 2024," Sociedad Americana del Cáncer, cancer.org. Dado que solo un puñado de organismos están completamente designados, las colas de revisión se están alargando, lo que obliga a las empresas a redirigir la secuencia de lanzamiento hacia los Estados Unidos o Japón primero. Como efecto secundario, los oncólogos europeos pueden experimentar un acceso retrasado a nuevas pruebas, lo que genera debates éticos sobre la equidad geográfica en la atención oncológica. En los Estados Unidos, el programa piloto de la FDA que publica públicamente las características de rendimiento de las pruebas ha catalizado la transparencia, pero simultáneamente expone los ensayos de bajo rendimiento, creando riesgo reputacional para las empresas de diagnóstico y agudizando el escrutinio de los compradores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

La NGS Interrumpe los Paradigmas de Pruebas Tradicionales

La PCR aún posee la mayor participación en 2025 con el 21,8% de la cuota del mercado de diagnósticos complementarios, aunque se espera que la NGS supere a todas las demás tecnologías. Se prevé que el tamaño del mercado de NGS en diagnósticos complementarios supere a las alternativas basadas en PCR, expandiéndose a una CAGR del 13,85% entre 2026 y 2031. Los comités de adquisiciones hospitalarias realizan cada vez más análisis de costo total de propiedad que revelan que el alto rendimiento de muestras compensa los mayores costos de consumibles de NGS en un período de amortización de tres años. En consecuencia, los proveedores de instrumentos ahora incluyen software de análisis en los contratos de reactivos, un acuerdo que desplaza el reconocimiento de ingresos de las ventas únicas de hardware hacia flujos de servicio recurrentes, reformulando la visibilidad de las ganancias trimestrales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

El Melanoma Emerge como Frontera de Crecimiento

Los diagnósticos complementarios para melanoma capturarán una aceleración de la participación de mercado hasta una CAGR del 13,22% hasta 2031, a medida que proliferan las combinaciones de inmunoterapia. El impacto posterior es que las clínicas de dermatología deben coordinarse estrechamente con los laboratorios moleculares para garantizar pruebas de reflejo rápidas, fusionando efectivamente dos silos clínicos históricamente separados. Esta integración obliga a los proveedores de registros médicos electrónicos a adaptar los módulos de entrada de órdenes para acomodar paneles moleculares de reflejo, un ajuste informático que, aunque menor en la superficie, representa una inversión administrativa notable en todos los sistemas de salud.

Las Soluciones de Software Aceleran el Crecimiento

Los ensayos y kits representan el 65,75% del gasto en 2025, impulsados por su vinculación directa con lanzamientos específicos de medicamentos. Sin embargo, las plataformas interpretativas basadas en software son la categoría de producto de más rápido crecimiento, con una CAGR del 15,12% (2026-2031). La precisión diagnóstica depende de los flujos de clasificación de variantes que ahora están sujetos a actualizaciones continuas de aprendizaje automático, lo que lleva a los reguladores a contemplar controles de cambio de algoritmos posteriores a la comercialización. Está surgiendo una consecuencia empresarial paralela: los laboratorios pueden incurrir en responsabilidad si rechazan actualizaciones de software que podrían mejorar materialmente las decisiones clínicas, incorporando implícitamente cláusulas de mantenimiento de software en las auditorías de acreditación de laboratorios.

La Biopsia Líquida Transforma los Paradigmas de Pruebas

La biopsia de tejido aún representó el 77,95% de los volúmenes en 2025 porque la histología confirmatoria sigue siendo el estándar regulatorio de referencia. Se proyecta que el mercado de biopsia líquida se expanda a una CAGR del 18,22% hasta 2031. Las prácticas oncológicas ya están reasignando personal de flebotomía para acomodar el aumento, incrementando sutilmente la demanda de dispositivos de procesamiento de sangre en el punto de atención. Los laboratorios que históricamente se especializaban en histopatología de tejidos ahora deben invertir en sistemas de extracción de ADN plasmático, creando presión sobre los gastos operativos que influye en los ciclos de presupuesto de capital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Las CRO Emergen como Socios Estratégicos

El tamaño del mercado de diagnósticos complementarios de las CRO está previsto que escale a una CAGR del 12,85% (2026-2031). Su amplia experiencia en validación de biomarcadores permite a las biotecnológicas más pequeñas acceder a vías regulatorias que de otro modo serían prohibitivas. Este posicionamiento otorga a las CRO influencia para negociar modelos de honorarios de reparto de riesgos vinculados a hitos de los ensayos, desplazándolas de proveedores de servicios a cuasi socios de desarrollo, una matiz que altera el reconocimiento de ingresos y podría mejorar la estabilidad de los márgenes.

Análisis Geográfico

América del Norte mantiene una participación de mercado del 39,95% en 2025. La política de UnitedHealthcare de cubrir los diagnósticos complementarios aprobados por la FDA cuando se combinan con el medicamento correspondiente señala el respaldo de los pagadores que influye directamente en la velocidad de adopción. Un resultado inferido es que los aseguradores privados fuera del paraguas de UnitedHealthcare pueden emular la política para seguir siendo competitivos, lo que lleva a un efecto en cascada que puede estabilizar las tasas de reembolso de pruebas en toda la industria.

Se proyecta que Asia-Pacífico registre una CAGR del 12,45% entre 2026 y 2031. El programa de perfilado del genoma del cáncer (CGP) respaldado por el gobierno de Japón prevé un mercado de CGP de 54 mil millones de yenes para 2035, lo que impulsa a los laboratorios nacionales a ampliar la capacidad de secuenciación. Este compromiso gubernamental sienta un precedente que los países vecinos pueden replicar, armonizando las expectativas regulatorias e impulsando la inscripción en ensayos clínicos transfronterizos que acelera la acumulación de datos en poblaciones asiáticas poco estudiadas.

El entorno del Reglamento sobre Diagnósticos In Vitro en Europa está llevando a las empresas a reexaminar las estrategias de lanzamiento. La capacidad limitada de los organismos notificados amplifica el riesgo de tiempo de comercialización, lo que lleva a las empresas de diagnóstico a considerar modelos de pruebas centralizadas como soluciones provisionales. Dicha centralización puede fortalecer inadvertidamente a determinados laboratorios de referencia, creando un cuasi oligopolio que podría influir en la dinámica de precios una vez que los volúmenes de pruebas alcancen su punto máximo.

Panorama Competitivo

El entorno competitivo combina actores diversificados como Roche con especialistas ágiles como Guardant Health. Los acuerdos de codesarrollo estratégico siguen siendo fundamentales: la cartera de más de 200 colaboraciones farmacéuticas de Roche ancla sus diagnósticos en muchos protocolos de ensayos clínicos, garantizando una adopción casi automática en el lanzamiento comercial. Está emergiendo un vector competitivo sutil en torno a la propiedad de los datos; las empresas que controlan grandes conjuntos de datos genómicos del mundo real pueden perfeccionar los algoritmos predictivos más rápido, otorgándoles una ventaja iterativa que es poco probable que los competidores que solo ofrecen reactivos puedan replicar.

Líderes de la Industria de Diagnósticos Complementarios

Qiagen NV

Agilent Technologies Inc.

Abbott

Biomerieux

F. Hoffmann-La Roche Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Roche recibió la ampliación de la etiqueta de la FDA para el anticuerpo PATHWAY anti-HER2/neu para incluir el cáncer de mama metastásico con receptor hormonal positivo y HER2 ultralow.

- Diciembre de 2024: El PD-L1 IHC 28-8 pharmDx de Agilent obtuvo la certificación RDIV de la UE.

- Noviembre de 2024: Roche obtuvo el marcado CE para el Ensayo VENTANA FOLR1 RxDx.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de diagnósticos complementarios como los ingresos globales generados por pruebas in vitro con autorización regulatoria que orientan el uso seguro y eficaz de un fármaco terapéutico específico o un biológico en oncología e indicaciones seleccionadas fuera de la oncología.

En consonancia con la tabla de contenidos del informe, nuestro estudio rastrea kits de ensayo, instrumentos, servicios de software y su implementación en laboratorios clínicos, hospitales, CROs y entornos de biofarmacéutica.

Exclusiones del alcance: los paneles de perfilado genómico vendidos únicamente para uso en investigación, los marcadores basados en imágenes y las pruebas veterinarias quedan intencionalmente fuera del límite del mercado.

Descripción general de la segmentación

- Por Tecnología

- Inmunohistoquímica (IHC)

- Reacción en Cadena de la Polimerasa (PCR)

- PCR en Tiempo Real (RT-PCR)

- Hibridación In Situ (ISH)

- Secuenciación de Nueva Generación / Génica (NGS)

- Otras Tecnologías

- Por Indicación

- Cáncer de Pulmón

- Cáncer de Mama

- Cáncer Colorrectal

- Leucemia

- Melanoma

- Cáncer Gástrico

- Cáncer de Próstata

- Otras Indicaciones

- Por Producto y Servicio

- Ensayos y Kits

- Instrumentos y Analizadores

- Software y Servicios

- Por Tipo de Muestra

- Biopsia de Tejido

- Biopsia Líquida

- Frotis de Citología

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Organizaciones de Investigación por Contrato (CRO)

- Laboratorios de Referencia Clínica

- Hospitales y Centros Oncológicos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- CCG

- Sudáfrica

- Resto de Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a directores de laboratorio, oncólogos, pagadores y gerentes de productos CDx en América del Norte, Europa, Asia-Pacífico y el Golfo para validar las tasas de adopción, la dispersión de precios y los plazos de lanzamiento, y para someter a prueba de estrés los supuestos iniciales derivados del trabajo secundario.

Investigación documental

Nuestros analistas comenzaron con conjuntos de datos públicos de organismos como la FDA de EE. UU. (lista de aprobaciones CDx), la EMA, la PMDA, el registro SEER del National Cancer Institute y las estadísticas de salud de la OCDE.

Se consultaron organismos del sector, incluidos EFPIA y AdvaMedDx, para obtener información sobre los canales de codesarrollo fármaco-diagnóstico, mientras que la actividad de patentes fue analizada a través de Questel para identificar objetivos emergentes.

Los informes 10-K de las empresas, las presentaciones para inversores y los artículos revisados por pares proporcionaron rangos de precios e indicios sobre la utilización.

Por último, los feeds de noticias curados de Dow Jones Factiva ayudaron a rastrear nuevos lanzamientos y decisiones de reembolso.

Las fuentes mencionadas son ilustrativas; se consultaron muchos materiales adicionales para completar la recopilación de evidencia.

Dimensionamiento del mercado y previsiones

Se aplicó una construcción de grupo de incidencia a tratamiento de arriba hacia abajo: la prevalencia del cáncer, los índices de elegibilidad para terapia, las tasas de adopción de pruebas, los precios de venta promedio y las frecuencias de repetición de pruebas produjeron el valor base.

Se realizaron verificaciones selectivas de abajo hacia arriba muestreando los ingresos de los proveedores y los inventarios de los canales para ayudar a ajustar los totales.

Las variables clave incluyen: 1) aprobaciones anuales de CDx por la FDA, 2) participación de las terapias dirigidas en las ventas de fármacos oncológicos, 3) base instalada de plataformas NGS, 4) reembolso promedio por panel de biomarcadores y 5) penetración de la biopsia líquida.

Las previsiones aprovechan la regresión multivariante combinada con análisis de escenarios para capturar los cambios en la financiación de la medicina de precisión.

Las brechas de datos en las consolidaciones de proveedores se subsanaron utilizando proxies de ASP específicos por región validados mediante consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica de tres niveles, pruebas de varianza frente a indicadores independientes y verificaciones con los encuestados cuando surgen anomalías.

El modelo se actualiza cada 12 meses; los eventos relevantes (por ejemplo, una aprobación importante de biomarcadores) desencadenan revisiones intermedias antes de la entrega al cliente.

Por qué la línea de base de diagnósticos complementarios de Mordor es confiable

Las cifras publicadas suelen divergir porque las empresas seleccionan combinaciones de productos, cortes geográficos, años base y cadencias de actualización distintos.

Los principales factores de brecha en nuestro sector incluyen si se contabilizan las biopsias líquidas, con qué agresividad se modelan las indicaciones fuera de la oncología y en qué medida se verifican los volúmenes de los mercados emergentes antes de la proyección.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 8,70 B (2025) | Mordor Intelligence | - |

| USD 9,06 B (2024) | Global Consultancy A | Incluye CDx vinculados a imágenes y paneles cardiovasculares fuera del alcance |

| USD 7,50 B (2024) | Industry Journal B | Excluye varios mercados de alto crecimiento en Asia-Pacífico y utiliza ASPs de lista, no netos |

| USD 9,38 B (2024) | Regional Consultancy C | Proyecta una adopción más rápida asumiendo paridad inmediata de pagadores para la biopsia líquida |

En conjunto, la comparación muestra que las elecciones de alcance disciplinadas de Mordor, las curvas de adopción equilibradas y el ciclo de actualización anual producen una línea de base confiable y trazable en la que los responsables de la toma de decisiones pueden confiar al dimensionar oportunidades o evaluar el rendimiento comparativo.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Diagnósticos Complementarios?

Se espera que el tamaño del Mercado de Diagnósticos Complementarios alcance USD 9,76 mil millones en 2026 y crezca a una CAGR del 12,18% para llegar a USD 17,35 mil millones en 2031.

¿Quiénes son los actores clave en el Mercado de Diagnósticos Complementarios?

Qiagen NV, Agilent Technologies Inc., Abbott, Biomerieux y F. Hoffmann-La Roche Ltd son las principales empresas que operan en el Mercado de Diagnósticos Complementarios.

¿Cuál es la región de más rápido crecimiento en el Mercado de Diagnósticos Complementarios?

Se estima que Asia-Pacífico crecerá a la CAGR más alta del 12,45% durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Diagnósticos Complementarios?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Diagnósticos Complementarios.

Última actualización de la página el: