Tamaño y Participación del Mercado de Tecnologías de Dispositivos Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

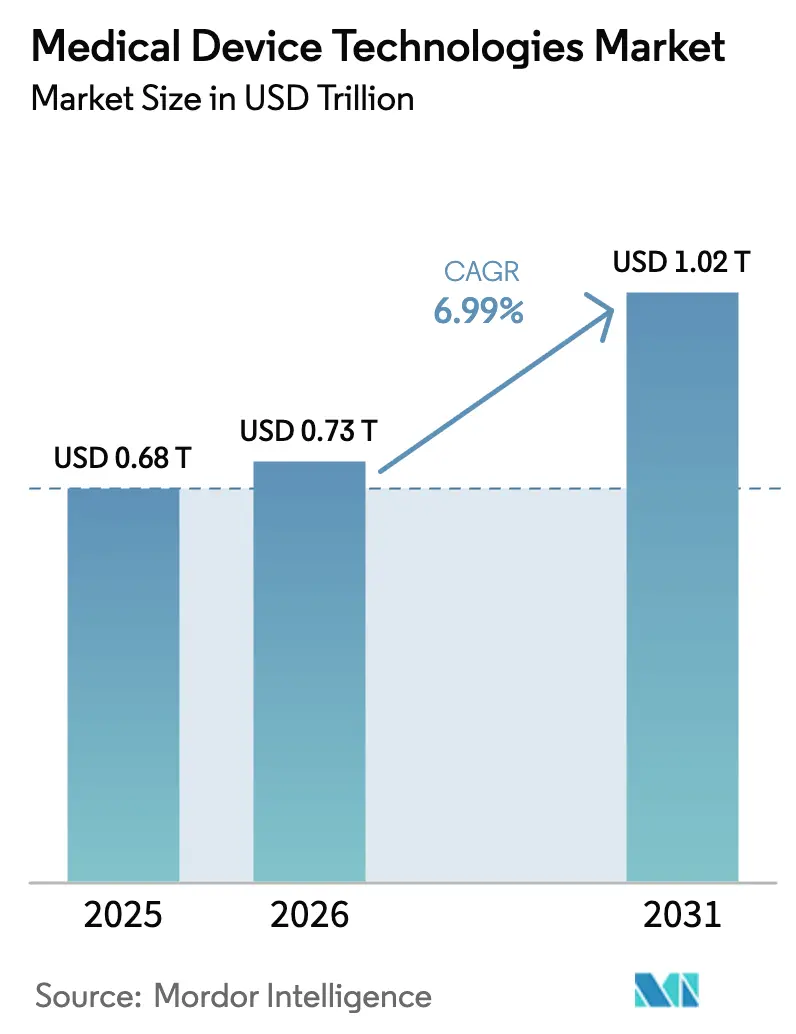

| Tamaño del Mercado (2026) | 0.73 Billones de dólares |

| Tamaño del Mercado (2031) | 1.02 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.99% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

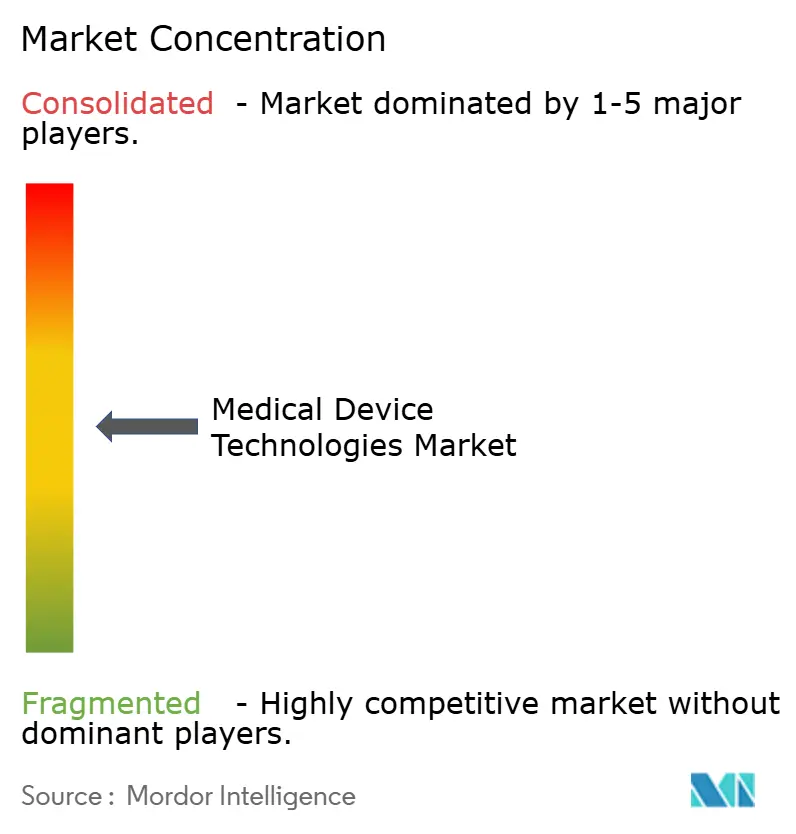

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnologías de Dispositivos Médicos por Mordor Intelligence

Se proyecta que el tamaño del mercado de tecnologías de dispositivos médicos se expanda desde USD 0,68 billones en 2025 y USD 0,73 billones en 2026 hasta USD 1,02 billones para 2031, registrando una CAGR del 6,99% entre 2026 y 2031. La demanda está siendo reconfigurada por la validación de inteligencia artificial que ingresa a las vías regulatorias de rutina, el reembolso que recompensa la evidencia del mundo real y la reubicación de la cadena de suministro lejos de las vulnerabilidades de las tierras raras. Los reguladores de EE. UU. aprobaron 168 dispositivos de aprendizaje automático en 2024, con el 94,6% pasando por la vía 510(k), una señal de que las herramientas habilitadas por IA han pasado de la prueba de concepto a la norma comercial [1]Administración de Alimentos y Medicamentos de EE. UU., "Dispositivos Médicos Habilitados por Inteligencia Artificial y Aprendizaje Automático," fda.gov. La expansión de los códigos de monitoreo remoto de Medicare aceleró la adopción de sensores conectados, mientras que los programas de hospital en el hogar desbloquearon nuevos puntos de atención. Los fabricantes también están rediseñando plataformas en torno a nanorrevestimientos y materiales inteligentes que reducen las infecciones asociadas a dispositivos, un problema clínico que aún le cuesta al sistema de EE. UU. USD 9.800 millones cada año.

Conclusiones Clave del Informe

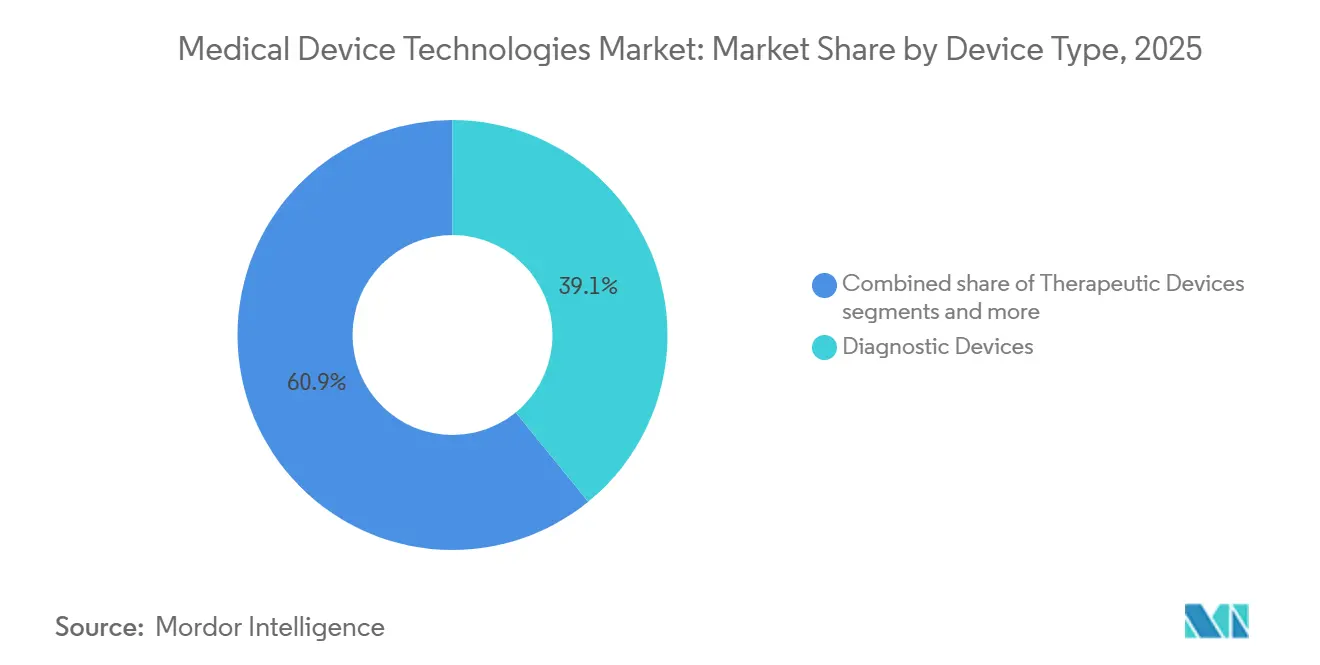

- Por tipo de dispositivo, los Dispositivos de Diagnóstico lideraron con el 39,12% de los ingresos en 2025, mientras que los Dispositivos de Monitoreo están en camino de expandirse a una CAGR del 7,23% hasta 2031.

- Por plataforma tecnológica, los sistemas Electromecánicos Convencionales y Desechables representaron el 55,9% de la participación del mercado de tecnologías de dispositivos médicos en 2025; la Nanotecnología y los Materiales Inteligentes avanzan a una CAGR del 8,11% hasta 2031.

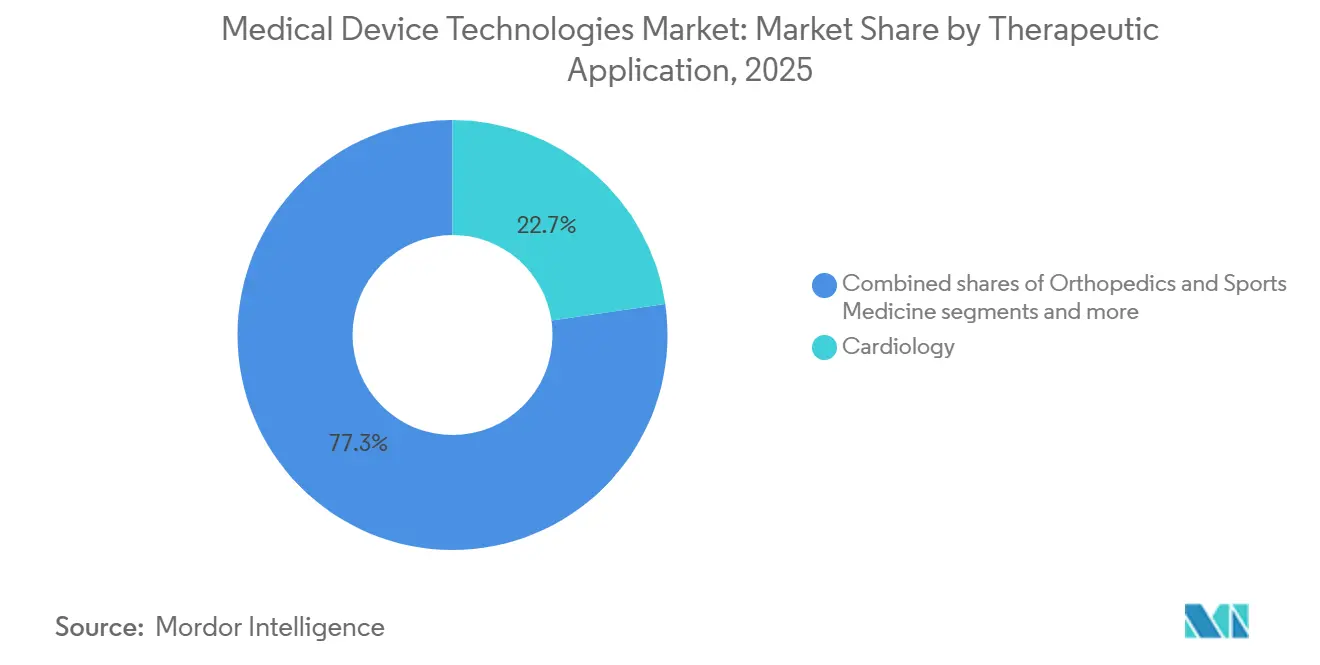

- Por área terapéutica, la Cardiología retuvo una participación del 22,7% del tamaño del mercado de tecnologías de dispositivos médicos en 2025, y la Neurología es la de mayor crecimiento con un 7,63% hasta 2031.

- Por usuario final, los Hospitales controlaron el 66,1% de la demanda en 2025, mientras que se proyecta que los Centros de Cirugía Ambulatoria crezcan al 7,99% hasta 2031.

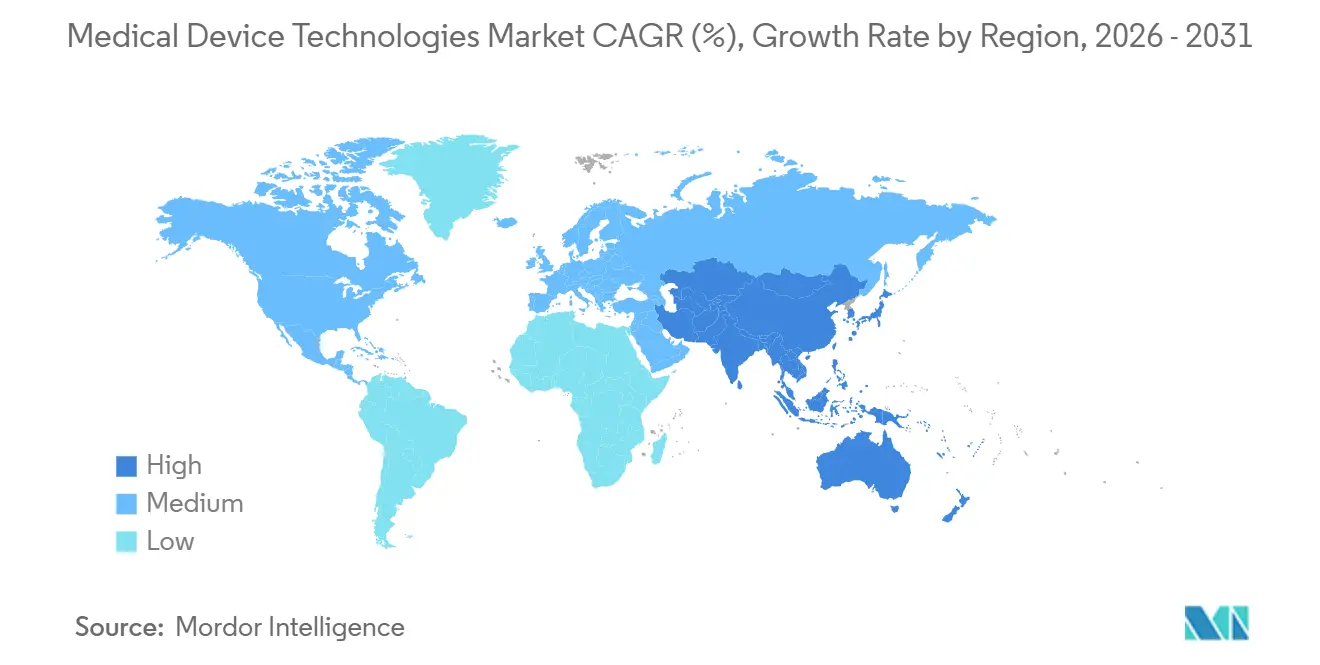

- Por región, América del Norte capturó el 45,3% de los ingresos en 2025, aunque Asia-Pacífico tiene la CAGR pronosticada más alta con un 7,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tecnologías de Dispositivos Médicos

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y aumento de las enfermedades crónicas | +1.2% | Global, mayor en América del Norte, Europa y Asia Oriental | Largo plazo (≥ 4 años) |

| Convergencia tecnológica en dispositivos mínimamente invasivos y habilitados por IA | +1.5% | América del Norte, UE; Asia-Pacífico escalando después de 2027 | Mediano plazo (2-4 años) |

| Expansión de la infraestructura sanitaria en mercados emergentes | +1.0% | Asia-Pacífico central, con extensión a Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Rápida adopción de dispositivos portátiles y de monitoreo remoto | +0.9% | América del Norte domina; centros urbanos de la UE y Asia-Pacífico escalando | Corto plazo (≤ 2 años) |

| Gemelos digitales y ensayos in silico que acortan los ciclos de I+D | +0.6% | América del Norte, UE; proyectos piloto en Japón | Mediano plazo (2-4 años) |

| Impresión 3D en el punto de atención que permite implantes justo a tiempo | +0.4% | América del Norte, UE; Consejo de Cooperación del Golfo y Australia emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Aumento de las Enfermedades Crónicas

Para 2030, 1.400 millones de personas en todo el mundo tendrán 60 años o más, un aumento del 40% respecto a 2020 [2]Organización Mundial de la Salud, "Envejecimiento y Salud," who.int. Las enfermedades crónicas ya impulsan el 74% de todas las muertes, lo que garantiza una necesidad sostenida de monitores cardíacos, dispositivos de glucosa continua y tecnologías de infusión. La mayor esperanza de vida ya no se traduce en fases de enfermedad más cortas; en cambio, los pacientes viven más tiempo con múltiples comorbilidades, multiplicando el uso de dispositivos per cápita. Un paciente típico de 75 años con insuficiencia cardíaca, diabetes y osteoartritis puede depender simultáneamente de un monitor cardíaco, un monitor continuo de glucosa y una ortesis ortopédica, triplicando los requisitos de hardware por persona. Los pagadores que se orientan hacia pagos capitados ahora recompensan a los fabricantes que combinan hardware con software de análisis predictivo capaz de minimizar las readmisiones.

Convergencia Tecnológica en Dispositivos Mínimamente Invasivos y Habilitados por IA

La guía preliminar de la FDA de 2025 sobre Planes de Control de Cambios Predeterminados permite a las empresas actualizar algoritmos dentro de límites de seguridad preestablecidos sin volver a presentar un 510(k), reduciendo los ciclos de actualización entre seis y nueve meses [3]Administración de Alimentos y Medicamentos de EE. UU., "Planes de Control de Cambios Predeterminados," fda.gov. Las consolas de cirugía robótica ahora superponen la clasificación de tejidos en tiempo real sobre instrumentos con retroalimentación de fuerza, las sondas de ultrasonido generan automáticamente vistas cardíacas y los sistemas de navegación superponen reconstrucciones de TC con una precisión submilimétrica. El sistema da Vinci 5 de Intuitive Surgical extrae datos de procedimientos de una base instalada de 8.600 sistemas para perfeccionar los algoritmos de movimiento, lo que otorga a los actores establecidos con grandes conjuntos de datos una ventaja competitiva defendible frente a los nuevos participantes.

Expansión de la Infraestructura Sanitaria en Mercados Emergentes

El gasto sanitario de Asia podría aumentar de USD 3,2 billones en 2020 a USD 5,7 billones para 2030; solo los dispositivos médicos podrían duplicarse hasta alcanzar entre USD 213.000 y 225.000 millones en la década. El Incentivo Vinculado a la Producción de India ha destinado INR 30.000 millones (USD 360 millones) para la producción nacional, y China aprobó rápidamente 47 dispositivos innovadores en 2024, reduciendo el tiempo de aprobación local a nueve meses. Las multinacionales están codesarrollando diagnósticos de hepatitis y monitores específicos para altitud, mientras que las empresas regionales replican características premium en rangos de precios intermedios, ganando licitaciones en ciudades de segundo nivel. El ultrasonido alimentado por energía solar y los ventiladores con batería están reduciendo las brechas de acceso donde mil millones de personas aún dependen de clínicas sin electricidad confiable.

Rápida Adopción de Dispositivos Portátiles y de Monitoreo Remoto

El reembolso por monitoreo remoto llevó a 71 millones de estadounidenses, el 26% de los beneficiarios elegibles, a adoptar plataformas de monitoreo remoto de pacientes a finales de 2025. Los programas de hospital en el hogar, activos en 419 instalaciones de EE. UU., ahora brindan atención aguda con sensores continuos de signos vitales e imágenes portátiles, reduciendo los costos por episodio entre un 20 y un 30%. Los monitores continuos de glucosa de próxima generación transmiten lecturas cada minuto, reduciendo la hipoglucemia grave en un 40% en los ensayos y ampliando la cobertura a la diabetes tipo 2 insulinodependiente. Sin embargo, menos de un tercio de los dispositivos de monitoreo remoto de pacientes se integran perfectamente con los registros electrónicos de salud, una brecha de interoperabilidad que aún obliga a los médicos a gestionar múltiples paneles de control propietarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vías regulatorias estrictas y fragmentadas | -0.8% | Global; Reglamento de Dispositivos Médicos de la UE, mayor fricción en China con la Administración Nacional de Productos Médicos | Mediano plazo (2-4 años) |

| Recortes de reembolso y presión sobre los precios | -0.7% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Cambios en la responsabilidad por ciberseguridad | -0.5% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Restricciones en el suministro de materiales de tierras raras | -0.3% | Proveedores globales de MRI y TC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vías Regulatorias Estrictas y Fragmentadas

El Reglamento de Dispositivos Médicos de la UE postergó la transición de dispositivos heredados hasta 2028, pero solo quedan 34 organismos notificados, frente a 58, lo que extiende la recertificación a entre 18 y 24 meses. Las pequeñas empresas enfrentan costos de entre EUR 50.000 y 200.000 por dispositivo que a menudo superan los ingresos restantes del producto, lo que lleva al retiro del 30-40% de las referencias de Clase IIa/IIb. La vía prioritaria de China reduce la aprobación a nueve meses, pero obliga a presentar expedientes paralelos distintos de las plantillas de la FDA o la UE, aumentando los costos generales entre un 25 y un 35%. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón ahora apoya las vías de salud digital, aunque aún se requieren datos de pacientes locales, lo que retrasa los lanzamientos entre 12 y 18 meses.

Recortes de Reembolso y Presión sobre los Precios

Los Centros de Servicios de Medicare y Medicaid proponen un recorte del 2,5% a los pagos ambulatorios de 2025 y reinstauraron un impuesto especial del 2,3% en 2024, eliminando entre el 4 y el 5% de los márgenes. Los pagos agrupados presionan a los hospitales a negociar descuentos más profundos y a sustituir implantes premium por alternativas de gama media. Los precios de referencia internacionales en Europa recortaron los precios de los dispositivos entre un 8 y un 12% entre 2020 y 2024. Las aseguradoras privadas de EE. UU. exigen datos de rentabilidad, lo que retrasa el acceso hasta un año después de la aprobación de la FDA. Los proveedores premium ahora combinan análisis y monitoreo remoto para defender sus precios, mientras que las marcas de valor trasladan la fabricación al Sudeste Asiático.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Diagnósticos Anclan los Ingresos, el Monitoreo Impulsa el Crecimiento

Los Dispositivos de Diagnóstico representaron el 39,12% de la participación del mercado de tecnologías de dispositivos médicos en 2025, respaldados por grandes bases instaladas de MRI, TC y ultrasonido, además de consumibles de alto margen. Se prevé que los Dispositivos de Monitoreo crezcan a un ritmo anual del 7,23%, superando el crecimiento general del mercado a medida que proliferan los programas de hospital en el hogar y de monitoreo remoto de pacientes. Los Dispositivos Terapéuticos se benefician del envejecimiento demográfico y las tendencias mínimamente invasivas; los procedimientos de válvulas transcatéter se expandieron un 22% interanual en 2024. Los ecosistemas quirúrgicos giran en torno al da Vinci de Intuitive, el Hugo de Medtronic y el próximo Ottava de Johnson & Johnson, cada uno vendiendo herramientas propietarias que generan márgenes del 40-50%.

La TC de conteo de fotones reduce significativamente la radiación al tiempo que captura una resolución de 0,2 mm, lo que permite a los radiólogos reemplazar protocolos multifásicos con una sola exploración. El ultrasonido portátil con inteligencia artificial a un precio inferior a USD 3.000 amplía el uso más allá de los departamentos de imagen. Los paneles de diagnóstico in vitro ahora detectan hasta 30 patógenos a partir de una sola muestra, lo que permite el tratamiento en la misma visita. Los dispositivos de asistencia siguen siendo regionalmente fragmentados, aunque las prótesis mioeléctricas ganan terreno a medida que los marcos de reembolso maduran en Alemania, Japón y algunos estados de EE. UU.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Plataforma Tecnológica: Lo Convencional Domina, la Nanotecnología Acelera

Los sistemas Electromecánicos Convencionales y Desechables representaron el 55,9% de los ingresos de 2025, lo que refleja el arraigo de bombas, ventiladores e instrumentos de un solo uso adquiridos bajo contratos de compra grupal a cinco años. La Nanotecnología y los Materiales Inteligentes escalan a una CAGR del 8,11%, liderados por recubrimientos antimicrobianos que reducen significativamente las infecciones de línea central en ensayos y biosensores que rastrean glucosa, lactato y pH in vivo. Los monitores de ECG portátiles aprobados por la FDA alcanzaron 47 modelos en 2024, y dispositivos de consumo como el Apple Watch lograron una especificidad del 98% para la detección de fibrilación auricular.

Las plataformas robóticas se bifurcan en sistemas de cáncer multipuerto y equipos de urología de puerto único; el SP de Intuitive obtuvo aprobación para oncología transororal en 2024, desbloqueando un subsegmento de USD 2.000 millones. La impresión 3D ha pasado de la creación de prototipos a la producción en serie de jaulas de titanio poroso con un 95% de osteointegración al año. Las superposiciones de realidad aumentada y realidad virtual ahora guían a los cirujanos de columna, reduciendo los errores de colocación de tornillos en un 40%. La IA como Dispositivo Médico superó las 1.300 autorizaciones en EE. UU. a finales de 2025, con el 74% en radiología, cada una con su propio código de Terminología de Procedimiento Actual y flujo de ingresos recurrentes por software.

Por Aplicación Terapéutica: La Cardiología Lidera, la Neurología Surge

La Cardiología retuvo el 22,7% de los ingresos de 2025 a medida que las válvulas transcatéter, los marcapasos sin cables y los cierres del apéndice auricular izquierdo escalaron a 1,2 millones de procedimientos en EE. UU. La Neurología avanza a una CAGR del 7,63%, impulsada por la neuroestimulación adaptativa que redujo la frecuencia de las convulsiones en un 75% durante nueve años y los primeros ensayos de interfaz cerebro-computadora que muestran una precisión de decodificación del 95%. La Oftalmología se beneficia de las lentes intraoculares trifocales que brindan independencia de las gafas dos años después del implante. Los dispositivos de Oncología abarcan resecciones robóticas, radiocirugía estereotáctica y bombas de infusión de fármacos, con 12 aprobaciones de la FDA en 2024 dirigidas a tumores sólidos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Hospitales Dominan, los Centros de Cirugía Ambulatoria Ganan Participación

Los Hospitales controlaron el 66,1% de los ingresos en 2025 debido a los ciclos de equipos de capital y los contratos de servicio. Se espera que los Centros de Cirugía Ambulatoria crezcan al 7,99% hasta 2031 a medida que los Centros de Servicios de Medicare y Medicaid aprueban procedimientos de alta complejidad como el reemplazo total de cadera y el cateterismo cardíaco para el reembolso en el mismo día. Las Clínicas adoptan diagnósticos en el punto de atención que reducen la derivación de pacientes, mientras que los entornos de Atención Domiciliaria se están equipando para la atención de insuficiencia cardíaca con ventilación y neumonía bajo exenciones de hospital en el hogar reembolsadas a la paridad hospitalaria. Las cadenas de Laboratorios aprovechan los analizadores de alto rendimiento y la automatización para ofrecer costos por prueba significativamente más bajos que los laboratorios hospitalarios.

Análisis Geográfico

América del Norte representó el 45,3% de los ingresos de 2025, respaldada por USD 4,5 billones en gasto sanitario de EE. UU. y un marco de la FDA que permite actualizaciones iterativas de IA sin nuevas presentaciones 510(k), reduciendo a la mitad el tiempo de comercialización. Los códigos de monitoreo remoto de pacientes de Medicare impulsaron a 71 millones de usuarios, y las aseguradoras privadas ampliaron la cobertura de monitores continuos de glucosa a 8 millones de diabéticos tipo 2 insulinodependientes. La negociación del sistema de pagador único de Canadá suprime los precios entre un 10 y un 15%, pero ofrece un acceso predecible, mientras que la subcontratación cercana de México y el nuevo gasto en hospitales públicos impulsan un crecimiento anual del 8-10% a pesar de las aprobaciones de 12 a 18 meses en la Comisión Federal para la Protección contra Riesgos Sanitarios.

Se prevé que Asia-Pacífico crezca a una CAGR del 7,56%, impulsada por la vía prioritaria de nueve meses de China y el incentivo de fabricación de INR 30.000 millones de India. Japón enfrenta que el 29% de su población tiene más de 65 años, lo que impulsa la demanda de exoesqueletos robóticos y ventiladores domésticos; la vía digital de 2024 de la Agencia de Productos Farmacéuticos y Dispositivos Médicos redujo la aprobación de software a 12 meses. Corea del Sur invirtió KRW 500.000 millones en diagnósticos de IA y robótica; Australia armonizó las vías con la FDA y la UE, reduciendo los costos duplicados entre un 30 y un 40%. Las naciones del Sudeste Asiático atraen la fabricación por contrato a medida que aumentan los salarios chinos, con Medtronic y Abbott abriendo un ensamblaje en Vietnam en 2024.

Europa generó una participación significativa de los ingresos globales en 2025, pero los cuellos de botella del Reglamento de Dispositivos Médicos han creado colas de 18 a 24 meses que amenazan los dispositivos heredados de Clase II. La vía NUB de Alemania otorga reembolso temporal pendiente de evaluación de tecnología sanitaria, a menudo por delante de Francia o el Reino Unido. El sello UKCA posterior al Brexit añade complejidad a pesar de una vía rápida de la Agencia Reguladora de Medicamentos y Productos Sanitarios que reduce entre 3 y 6 meses las aprobaciones. El Consejo de Cooperación del Golfo financia centros de turismo médico, con Arabia Saudita sola asignando SAR 100.000 millones para construir 20 nuevos hospitales. Las redes privadas de Sudáfrica compran equipos premium, aunque los presupuestos públicos se quedan atrás. Brasil crece notablemente cada año a través de revisiones aceleradas para herramientas de salud materna y enfermedades tropicales.

Panorama Competitivo

El mercado de tecnologías de dispositivos médicos está moderadamente concentrado: las 10 principales multinacionales representaron la mayoría de los ingresos globales, dejando amplio espacio para los competidores regionales. Los actores establecidos están adquiriendo empresas emergentes de IA —Medtronic pagó USD 738 millones por Affera— para incorporar algoritmos en hardware maduro. Las empresas de tecnología médica especializadas están avanzando hacia las suscripciones de software, ya que el ecosistema FreeStyle Libre de Abbott ahora genera USD 5.000 millones anuales en ingresos por sensores y análisis. Los fabricantes por contrato del Sudeste Asiático con certificaciones ISO 13485 ahora compiten por trabajos de fabricación de equipos originales que antes dominaban los proveedores occidentales, reduciendo los márgenes brutos hasta en ocho puntos porcentuales.

Empresas disruptoras como Butterfly Network eluden los presupuestos de capital hospitalario con unidades de ultrasonido portátil de USD 2.000, vendiendo 100.000 dispositivos para 2024. Los 2 millones de procedimientos robóticos anuales de Intuitive Surgical alimentan bucles de aprendizaje automático que los competidores podrían necesitar medio decenio para igualar. La actividad de patentes en diagnósticos habilitados por IA aumentó significativamente interanual en 2024, con Siemens Healthineers, GE HealthCare y Philips controlando una participación significativa de las patentes concedidas de reconstrucción de imágenes por aprendizaje profundo. Existen estándares de interoperabilidad, ISO/IEEE 11073 para el monitoreo remoto de pacientes e IEC 81001-5-1 para ciberseguridad, pero menos del 30% de los sensores portátiles se conectan perfectamente a los registros electrónicos, lo que crea un cuello de botella en las ganancias del flujo de trabajo clínico.

Líderes de la Industria de Tecnologías de Dispositivos Médicos

Koninklijke Philips NV

Medtronic PLC

Johnson & Johnson Services Inc.

Abbott

GE HealthCare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Boston Scientific obtuvo la aprobación de la FDA para el catéter de ablación por campo pulsado Farapoint, un dispositivo destinado a utilizarse con la plataforma Farapulse previamente aprobada para ampliar las opciones de tratamiento de la fibrilación auricular paroxística y persistente.

- Enero de 2026: Johnson & Johnson presentó el Sistema Quirúrgico Robótico OTTAVA para clasificación De Novo, solicitando autorización de comercialización en EE. UU. para múltiples procedimientos de cirugía general en el abdomen superior tras completar su estudio de Exención de Dispositivo en Investigación.

- Diciembre de 2025: Abbott recibió la aprobación de la FDA para el sistema de ablación por campo pulsado Volt para la fibrilación auricular y anunció planes para iniciar casos comerciales en Estados Unidos mientras amplía los despliegues en la UE tras la obtención del marcado CE a principios de 2025.

Alcance del Informe Global del Mercado de Tecnologías de Dispositivos Médicos

Según el alcance del informe, un dispositivo médico es cualquier instrumento, aparato, utensilio, máquina, implante o cualquier otro artículo relacionado o similar utilizado para diagnosticar, tratar, monitorear, prevenir o aliviar enfermedades.

El mercado de tecnologías de dispositivos médicos está segmentado por tipo de dispositivo, plataforma tecnológica, aplicación terapéutica, usuarios finales y geografía. Por tipo de dispositivo, el mercado se segmenta en dispositivos de diagnóstico, que incluyen dispositivos de diagnóstico por imagen (sistemas de MRI, escáneres de TC y ultrasonidos) y diagnósticos in vitro; dispositivos terapéuticos, como implantes y bombas de administración de fármacos; dispositivos quirúrgicos, incluidos robótica, navegación y dispositivos basados en energía; dispositivos de monitoreo, como monitores multiparamétricos y monitores remotos de pacientes; y otras categorías. Por plataforma tecnológica, el mercado se segmenta en electromecánico convencional y desechable, portátil y de monitoreo remoto, telesalud y salud móvil, cirugía robótica, impresión 3D, realidad aumentada y realidad virtual, nanotecnología y materiales inteligentes, e IA como Dispositivo Médico (Software como Dispositivo Médico). Por aplicación terapéutica, el mercado se segmenta en cardiología, ortopedia y medicina deportiva, neurología, oftalmología, cirugía general y laparoscópica, oncología y otros. Por usuarios finales, el mercado se segmenta en hospitales, clínicas, centros de cirugía ambulatoria, entornos de atención domiciliaria y laboratorios de diagnóstico.

Geográficamente, el mercado está segmentado en América del Norte, Europa, la región de Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Dispositivos de Diagnóstico | Dispositivos de Diagnóstico por Imagen | Sistemas de MRI |

| Escáneres de TC | ||

| Ultrasonido | ||

| Diagnósticos In Vitro | ||

| Dispositivos Terapéuticos | Implantes | |

| Bombas de Administración de Fármacos | ||

| Dispositivos Quirúrgicos | Robótica y Navegación | |

| Dispositivos Basados en Energía | ||

| Dispositivos de Monitoreo | Monitores Multiparamétricos | |

| Monitores Remotos de Pacientes | ||

| Otros |

| Electromecánico Convencional y Desechable |

| Portátil y de Monitoreo Remoto |

| Telesalud y Salud Móvil |

| Cirugía Robótica |

| Impresión 3D |

| Realidad Aumentada y Realidad Virtual |

| Nanotecnología y Materiales Inteligentes |

| IA como Dispositivo Médico (Software como Dispositivo Médico) |

| Cardiología |

| Ortopedia y Medicina Deportiva |

| Neurología |

| Oftalmología |

| Cirugía General y Laparoscópica |

| Oncología |

| Otros |

| Hospitales |

| Clínicas |

| Centros de Cirugía Ambulatoria |

| Entornos de Atención Domiciliaria |

| Laboratorios de Diagnóstico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Dispositivos de Diagnóstico | Dispositivos de Diagnóstico por Imagen | Sistemas de MRI |

| Escáneres de TC | |||

| Ultrasonido | |||

| Diagnósticos In Vitro | |||

| Dispositivos Terapéuticos | Implantes | ||

| Bombas de Administración de Fármacos | |||

| Dispositivos Quirúrgicos | Robótica y Navegación | ||

| Dispositivos Basados en Energía | |||

| Dispositivos de Monitoreo | Monitores Multiparamétricos | ||

| Monitores Remotos de Pacientes | |||

| Otros | |||

| Por Plataforma Tecnológica | Electromecánico Convencional y Desechable | ||

| Portátil y de Monitoreo Remoto | |||

| Telesalud y Salud Móvil | |||

| Cirugía Robótica | |||

| Impresión 3D | |||

| Realidad Aumentada y Realidad Virtual | |||

| Nanotecnología y Materiales Inteligentes | |||

| IA como Dispositivo Médico (Software como Dispositivo Médico) | |||

| Por Aplicación Terapéutica | Cardiología | ||

| Ortopedia y Medicina Deportiva | |||

| Neurología | |||

| Oftalmología | |||

| Cirugía General y Laparoscópica | |||

| Oncología | |||

| Otros | |||

| Por Usuario Final | Hospitales | ||

| Clínicas | |||

| Centros de Cirugía Ambulatoria | |||

| Entornos de Atención Domiciliaria | |||

| Laboratorios de Diagnóstico | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Consejo de Cooperación del Golfo | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el pronóstico de crecimiento del mercado de tecnologías de dispositivos médicos?

Se proyecta que el tamaño del mercado de tecnologías de dispositivos médicos se expanda desde USD 0,68 billones en 2025 y USD 0,73 billones en 2026 hasta USD 1,02 billones para 2031, registrando una CAGR del 6,99% entre 2026 y 2031

¿Qué segmento de dispositivos lidera el mercado y cuál es el de mayor crecimiento?

Los dispositivos de diagnóstico ocuparon el primer lugar en 2025 con una participación del 39,12%, gracias a las grandes flotas de MRI, TC y ultrasonido y los consumibles de alto margen. Sin embargo, los dispositivos de monitoreo son los líderes en velocidad de crecimiento, con una proyección de expansión a una CAGR del 7,23% a medida que los códigos de atención remota y los programas de hospital en el hogar llevan el monitoreo de pacientes a los hogares

¿Cuáles son las plataformas tecnológicas de mayor crecimiento?

Los dispositivos de nanotecnología y materiales inteligentes muestran el ascenso más rápido con una CAGR del 8,11% hasta 2031, impulsados por nanorrevestimientos contra infecciones y biosensores implantables en tiempo real. El software habilitado por IA ha superado las 1.300 autorizaciones de la FDA, y los sistemas de cirugía robótica continúan ampliando sus bases instaladas.

¿Qué región geográfica se espera que crezca más rápido y por qué?

Se prevé que Asia-Pacífico registre una CAGR del 7,56% hasta 2031. Las aprobaciones más rápidas en China, los incentivos de fabricación de India por valor de INR 30.000 millones (USD 360 millones) y la demanda de la población envejecida en Japón y Corea del Sur impulsan el impulso

Última actualización de la página el: