Tamaño y Participación del Mercado de Diagnósticos en el Punto de Atención

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 58.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 92.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.90% CAGR |

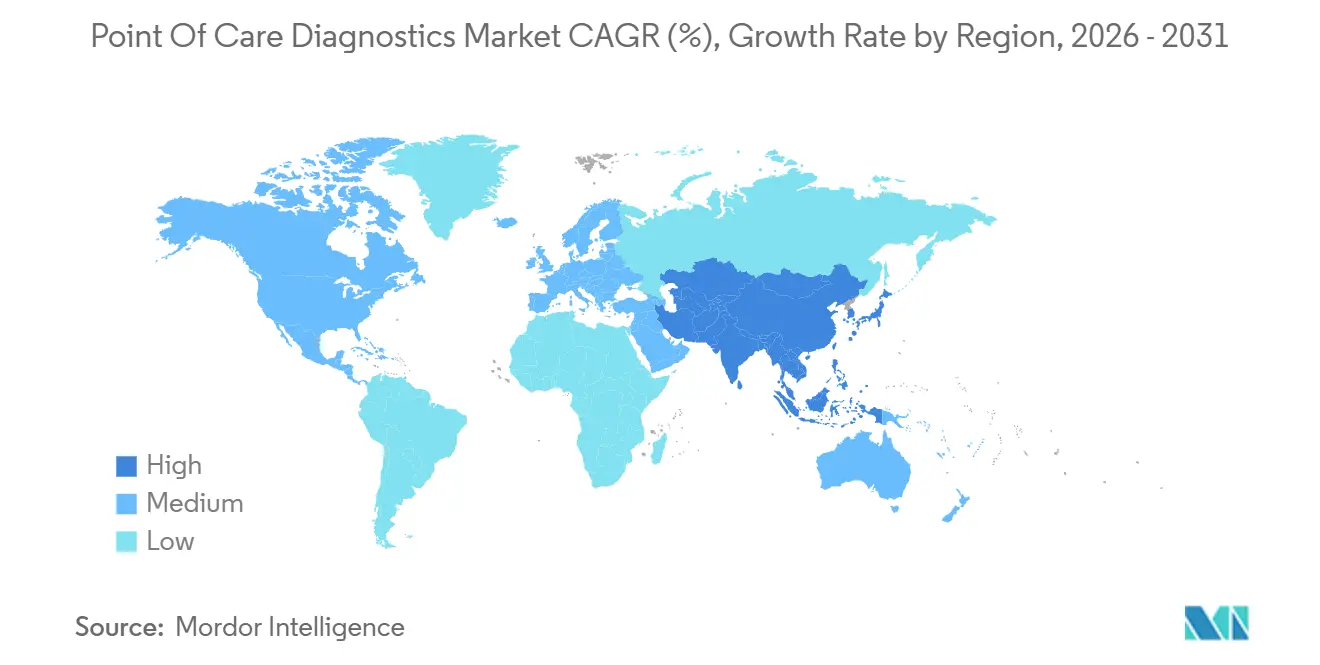

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

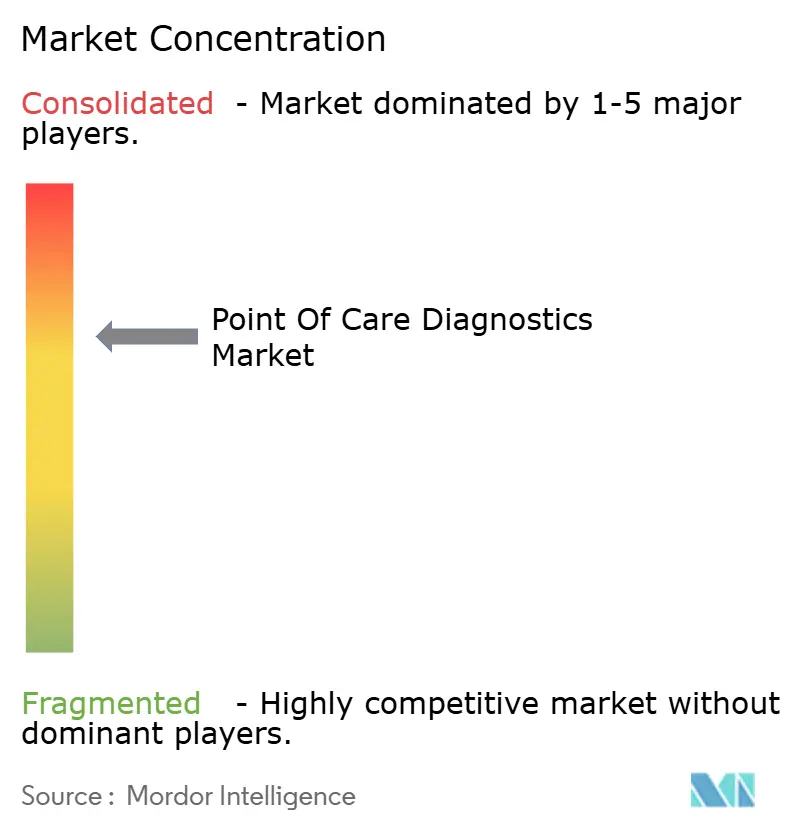

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnósticos en el Punto de Atención por Mordor Intelligence

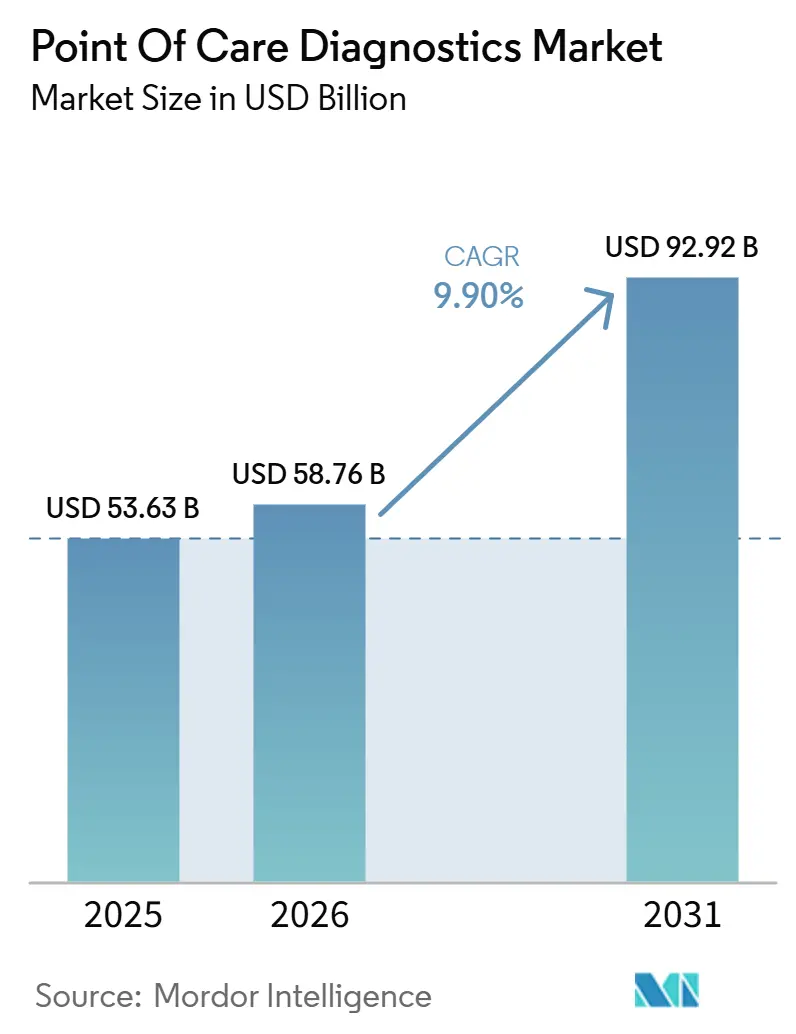

El tamaño del Mercado de Diagnósticos en el Punto de Atención se proyecta que se expanda desde USD 53,63 mil millones en 2025 y USD 58,76 mil millones en 2026 hasta USD 92,92 mil millones en 2031, registrando una CAGR del 9,90% entre 2026 y 2031.

Este crecimiento refleja un cambio decisivo en la capacidad diagnóstica desde los laboratorios centralizados hacia entornos que acercan a los médicos y pacientes al mismo espacio físico o virtual, comprimiendo los ciclos de decisión de días a minutos. Los organismos reguladores han acelerado las autorizaciones exentas de CLIA para paneles moleculares respiratorios rápidos, lo que permite a los consultorios médicos y clínicas minoristas realizar ensayos que antes requerían laboratorios de alta complejidad. La demanda también se ha visto impulsada por la creciente prevalencia de enfermedades crónicas, los mandatos de salud pública derivados de la pandemia y la integración de monitores continuos de glucosa habilitados con Bluetooth que alimentan datos en tiempo real a los registros electrónicos de salud. Al mismo tiempo, la intensidad competitiva está aumentando a medida que los actores establecidos defienden sus ecosistemas de cartuchos mientras los nuevos participantes aprovechan los lectores de teléfonos inteligentes mejorados con IA para eludir el hardware propietario. Las reformas de reembolso que pagan por el monitoreo remoto están inclinando los volúmenes de diagnóstico hacia entornos de atención domiciliaria, creando nuevas oportunidades para los fabricantes de dispositivos capaces de satisfacer tanto las expectativas clínicas como las del consumidor.

Conclusiones Clave del Informe

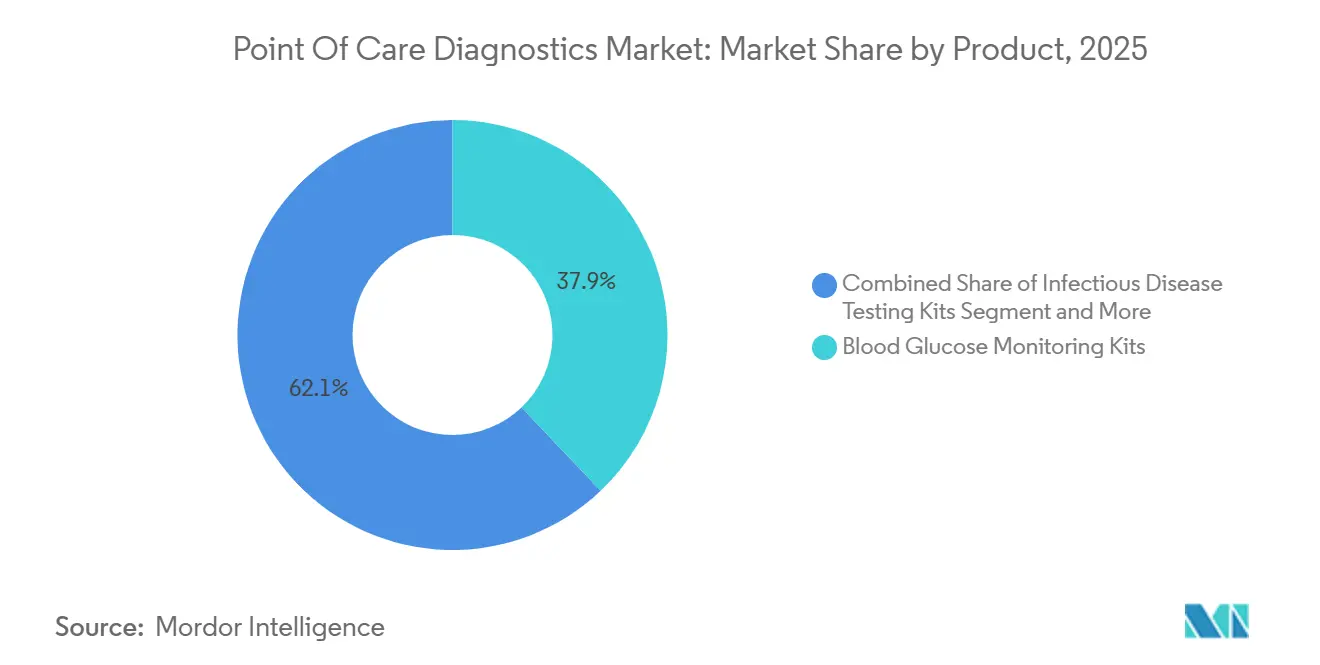

- Por categoría de producto, los kits de monitoreo de glucosa capturaron el 37,94% de la participación del mercado de diagnósticos en el punto de atención en 2025, mientras que se prevé que los kits de enfermedades infecciosas se expandan a una CAGR del 10,27% hasta 2031.

- Por plataforma, los ensayos de flujo lateral lideraron con una participación de ingresos del 34,12% en 2025; las plataformas de diagnóstico molecular avanzan a una CAGR del 10,51% hasta 2031.

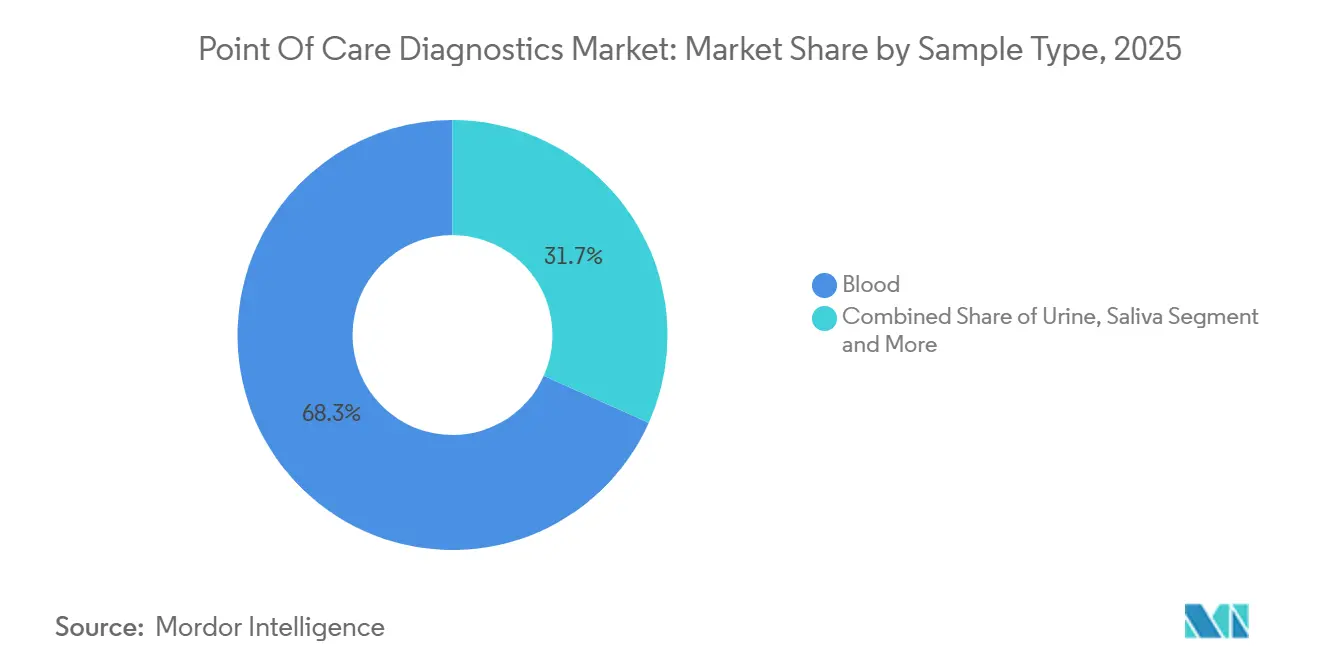

- Por tipo de muestra, la sangre representó el 68,26% del volumen total de pruebas en 2025, mientras que se proyecta que los hisopados nasales y de garganta aumenten a una CAGR del 10,42% hasta 2031.

- Por modo de compra, los canales sin receta médica (OTC) mantuvieron una participación del 61,44% del tamaño del mercado de diagnósticos en el punto de atención en 2025; las pruebas con receta médica son el canal de más rápido crecimiento con una CAGR del 10,01% hasta 2031.

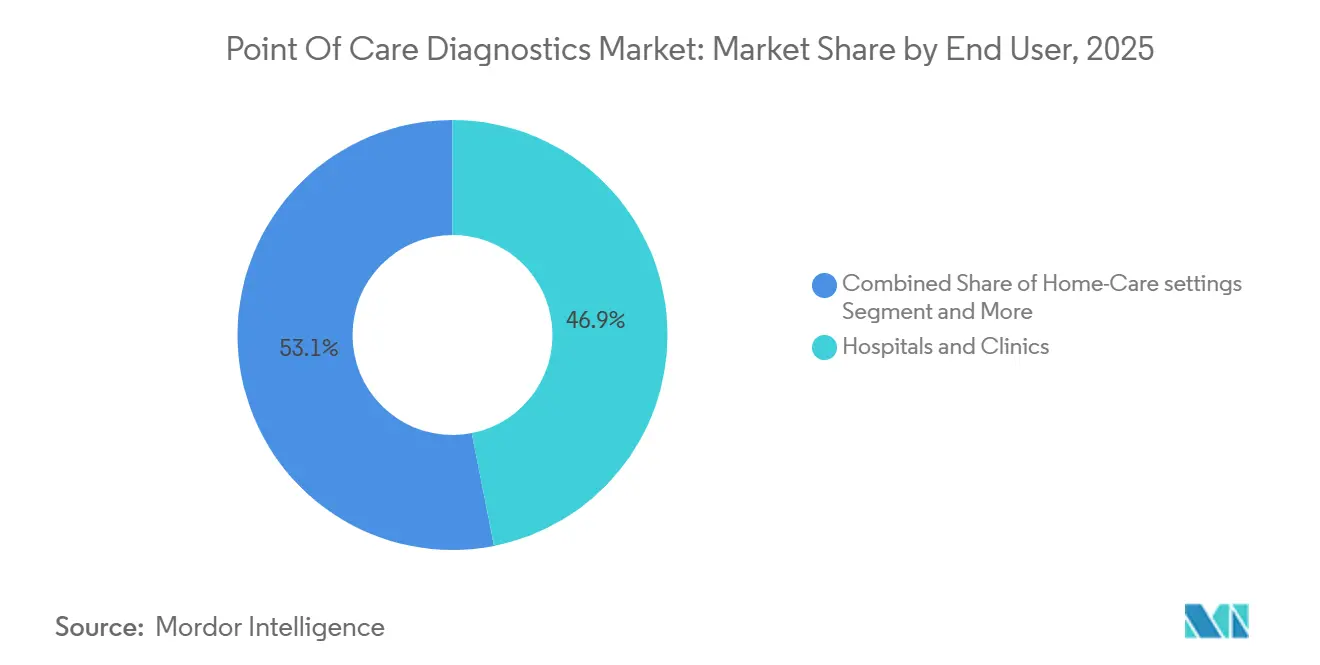

- Por usuario final, los hospitales y clínicas retuvieron el 46,92% de la demanda de 2025, aunque se prevé que los entornos de atención domiciliaria crezcan a una CAGR del 11,28% hasta 2031.

- Por geografía, América del Norte concentró el 45,67% de los ingresos de 2025; se prevé que Asia-Pacífico registre la CAGR regional más alta del 10,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Diagnósticos en el Punto de Atención

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Crónicas e Infecciosas | +2.5% | Global, con carga aguda en Asia-Pacífico y África Subsahariana | Largo plazo (≥ 4 años) |

| Avances Tecnológicos y Adopción de Diagnósticos en el Punto de Atención en el Hogar | +2.0% | América del Norte y la UE lideran; adopción en Asia-Pacífico en aceleración | Mediano plazo (2-4 años) |

| Aumento de Pruebas Moleculares Respiratorias Exentas de CLIA | +1.5% | América del Norte domina; la UE y Asia-Pacífico siguen | Corto plazo (≤ 2 años) |

| Aumento de Aprobaciones Regulatorias para Nuevos Ensayos | +1.2% | Global, con la FDA y la EMA como referentes | Mediano plazo (2-4 años) |

| Análisis de Flujo Lateral en Teléfonos Inteligentes Habilitado con IA | +0.8% | América del Norte y la UE como adoptantes tempranos; potencial de escala en Asia-Pacífico | Mediano plazo (2-4 años) |

| Microchips de Papel Microfluídicos en Cribados Filantrópicos | +0.5% | África Subsahariana y Asia Meridional como regiones prioritarias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas e Infecciosas

A nivel mundial, 537 millones de adultos vivían con diabetes en 2024, y la Federación Internacional de Diabetes proyecta 643 millones para 2030, lo que subraya la demanda sostenida de kits de monitoreo de glucosa.[1]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID, 10.ª Edición," idf.org Los brotes paralelos, como el dengue en el Sudeste Asiático y el mpox en África Central, han llevado a los gobiernos a almacenar pruebas de diagnóstico rápido. La OMS precalificó 12 nuevas pruebas rápidas de malaria en 2025, lo que permite a los organismos de adquisición obtener ensayos que cumplen con estrictos umbrales de sensibilidad para la detección de baja parasitemia. Abbott suministró 15 millones de pruebas de malaria a la Misión Nacional de Salud de India el mismo año, cubriendo distritos donde la microscopía de laboratorio sigue sin estar disponible en el 40% de los centros de salud primaria. El ensayo GeneXpert MTB/RIF Ultra de Cepheid redujo el tiempo hasta el tratamiento de la tuberculosis en clínicas sudafricanas de 14 días a menos de 2 horas, demostrando la ventaja clínica de las pruebas moleculares rápidas. Esta doble carga de gestión crónica y respuesta a brotes crea un viento de cola estructural que impulsa el mercado de diagnósticos en el punto de atención en todos los entornos de ingresos.

Avances Tecnológicos y Adopción de Diagnósticos en el Punto de Atención en el Hogar

Medicare introdujo el CPT 99454 en el Calendario de Honorarios Médicos de 2025, reembolsando USD 64 por paciente por mes para dispositivos que transmiten datos fisiológicos al menos 16 días al mes. Los sistemas CoaguChek de Roche ahora califican para consultas virtuales de INR bajo este código, mientras que el FreeStyle Libre 3 Plus habilitado con Bluetooth de Abbott transmite lecturas de glucosa cada minuto para la titulación remota de insulina. El sensor Stelo de venta libre de Dexcom, aprobado en junio de 2024, abrió el monitoreo continuo de glucosa a 30 millones de diabéticos tipo 2 en los EE. UU. que anteriormente estaban fuera de la cobertura del seguro. La penetración de teléfonos inteligentes superior al 70% en muchos mercados emergentes reduce aún más las barreras para los dispositivos de diagnóstico conectados a la nube. A medida que la miniaturización de sensores converge con la reforma del reembolso, el modelo de pruebas centrado en el hospital está cediendo paso a flujos de trabajo descentralizados y dirigidos por el paciente que amplían el mercado de diagnósticos en el punto de atención.

Aumento de Pruebas Moleculares Respiratorias Exentas de CLIA

La FDA otorgó el estatus de exención de CLIA a ocho paneles moleculares respiratorios entre 2024 y 2025, incluidos el Xpert Xpress Flu/RSV de Cepheid y el cobas Liat Influenza A/B & RSV de Roche, lo que permite su implementación en consultorios médicos sin certificación de laboratorio de alta complejidad.[2]Administración de Alimentos y Medicamentos de los EE. UU., "Bases de Datos de Dispositivos Médicos," fda.gov Los ensayos moleculares en el punto de atención alcanzan sensibilidades superiores al 95% al tiempo que entregan resultados en 15-20 minutos, en comparación con el 50-70% de las pruebas de flujo lateral basadas en antígenos. El CMS reembolsa los ensayos moleculares exentos de CLIA a USD 45-75 por panel, creando un incentivo económico para que los consultorios actualicen sus equipos. La demanda de cartuchos respondió de forma pronunciada, con Cepheid enviando 2,3 millones de unidades Xpert Xpress en el tercer trimestre de 2024, un aumento interanual del 35%. La designación de exención traslada efectivamente las pruebas de PCR de alta sensibilidad de los laboratorios de referencia a los médicos de primera línea, reforzando la trayectoria de crecimiento del mercado de diagnósticos en el punto de atención.

Aumento de Aprobaciones Regulatorias para Nuevos Ensayos

La FDA autorizó 47 nuevos dispositivos de diagnóstico en el punto de atención en 2024, un 22% más que el año anterior, bajo una vía 510(k) acelerada para productos que demuestran equivalencia sustancial con sistemas predecesores. Entre los ejemplos destacados se encuentran el analizador de uroanálisis Velacur ONE de Sonic Incytes y la Prueba de Sífilis ADEXUSDx de punción digital de NOWDiagnostics. La Administración Nacional de Productos Médicos (NMPA) de China autorizó la plataforma cobas Liat de Roche en 2024, desbloqueando el acceso a 36.000 centros de salud municipales que atienden a 600 millones de residentes rurales. La Agencia Europea de Medicamentos otorgó marcas CE-IVD a 12 nuevos ensayos de biomarcadores cardíacos en el punto de atención durante 2024-2025, lo que permite descartar infarto de miocardio en una hora en los servicios de urgencias. Las aprobaciones más rápidas comprimen el tiempo de comercialización, lo que permite a los fabricantes aprovechar los picos de demanda impulsados por brotes y ampliar la presencia global del mercado de diagnósticos en el punto de atención.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas y Brechas de Reembolso | -1.5% | Global, agudo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Retiros de Productos y Preocupaciones sobre la Precisión | -1.0% | América del Norte lidera; repercusión global | Corto plazo (≤ 2 años) |

| Sanciones por Incumplimiento del Control de Calidad en Laboratorios de Consultorio Médico de EE. UU. | -0.5% | Exclusivamente en los Estados Unidos | Corto plazo (≤ 2 años) |

| Deficiencias en la Cadena de Frío para Cartuchos Moleculares en África | -0.3% | África Subsahariana y Asia-Pacífico remota | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas y Brechas de Reembolso

La guía de la FDA emitida en 2024 elevó los umbrales de validación analítica para las pruebas moleculares en el punto de atención a al menos el 95% de acuerdo porcentual positivo y el 98% de acuerdo porcentual negativo en tres sitios clínicos diversos. El CMS luego redujo el pago de varios códigos exentos de CLIA entre un 8-12% en el calendario de honorarios de 2025, presionando la economía de los consultorios más pequeños.[3]Centros de Servicios de Medicare y Medicaid, "Regla Final del Calendario de Honorarios Médicos 2025," cms.gov Las aseguradoras privadas, como Anthem, introdujeron reglas de autorización previa que limitan los paneles de patógenos respiratorios a pacientes de alto riesgo. En Europa, el plazo del Reglamento sobre Diagnósticos In Vitro de mayo de 2025 obligó a retirar del mercado aproximadamente el 30% de los dispositivos de diagnóstico en el punto de atención heredados porque los fabricantes no pudieron obtener auditorías de organismos notificados. Estos cambios de política elevan los costos de cumplimiento y frenan la adopción a corto plazo, moderando el crecimiento en el mercado de diagnósticos en el punto de atención.

Retiros de Productos y Preocupaciones sobre la Precisión

La FDA emitió retiros de Clase I para 3,7 millones de glucómetros TRUEresult y TRUEtrack en mayo de 2024 después de que errores de software produjeran lecturas falsamente elevadas en pacientes hipoglucémicos. Abbott siguió con un retiro voluntario de 3,6 millones de lectores FreeStyle Libre 2 en octubre de 2024 debido a riesgos de sobrecalentamiento de la batería. Tales eventos erosionan la confianza de los médicos, lo que lleva a los comités de adquisiciones hospitalarias a exigir auditorías de precisión de terceros antes de adoptar nuevas plataformas. Una encuesta del Colegio de Patólogos Americanos de 2024 encontró que el 18% de los glucómetros en el punto de atención en consultorios médicos reportaron resultados fuera de rango, en comparación con el 4% de los analizadores de laboratorio central. Las alertas de seguridad continuas generan un escrutinio que puede retrasar las decisiones de compra, suavizando la demanda a corto plazo dentro del mercado de diagnósticos en el punto de atención.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Monitoreo de Glucosa Ancla los Ingresos, las Enfermedades Infecciosas se Aceleran

Los kits de monitoreo de glucosa mantuvieron el 37,94% de la participación del mercado de diagnósticos en el punto de atención en 2025, respaldados por la ubicuidad de los glucómetros capilares y la rápida adopción de sensores de monitoreo continuo de glucosa. Sin embargo, se prevé que los kits de enfermedades infecciosas crezcan a una CAGR del 10,27% hasta 2031, a medida que los organismos de salud global precalifican nuevos ensayos rápidos para malaria, tuberculosis e infecciones de transmisión sexual. Los paneles cardiometabólicos basados en troponina de alta sensibilidad y marcadores BNP son estándar en el 85% de los servicios de urgencias de EE. UU. para descartar rápidamente el infarto de miocardio. Los kits de coagulación, liderados por el CoaguChek de Roche, se benefician del reembolso de Medicare para las autopruebas de INR por parte del paciente. Los kits de embarazo y fertilidad mantienen un alto volumen en los canales minoristas, mientras que los monitores digitales de ovulación están creando subsegmentos premium. Los cartuchos de gases en sangre y electrolitos siguen siendo de misión crítica en las unidades de cuidados intensivos, y los analizadores de hematología habilitados con IA, como el OLO de Sight Diagnostics, están reduciendo el umbral de entrada para las clínicas de atención urgente.

Es probable que la combinación de productos se reequilibre a medida que los sistemas de administración de insulina de circuito cerrado combinen monitores continuos de glucosa con bombas automatizadas, aunque los nuevos paneles de enfermedades infecciosas prometen un crecimiento relativo más rápido. Los fabricantes que integren conectividad inalámbrica y análisis en la nube en líneas de productos básicos están en posición de ampliar los ingresos de por vida por usuario, consolidando sus posiciones dentro del mercado de diagnósticos en el punto de atención.

Por Plataforma: Los Diagnósticos Moleculares Superan al Flujo Lateral

Los ensayos de flujo lateral capturaron el 34,12% de la participación de ingresos en 2025, impulsados por los volúmenes consolidados de pruebas de embarazo y antígenos. Sin embargo, las plataformas de diagnóstico molecular están escalando a una CAGR del 10,51%, respaldadas por cartuchos de PCR que entregan resultados de muestra a respuesta en menos de 30 minutos sin certificación de laboratorio de alta complejidad. Las tiras reactivas y de prueba siguen siendo los consumibles de mayor volumen, pero enfrentan la comoditización a medida que las cámaras de teléfonos inteligentes reemplazan a los lectores ópticos dedicados.

Los cartuchos microfluídicos, como el i-STAT de Abbott, albergan múltiples químicas, electrolitos, gases en sangre y marcadores cardíacos en un chip de un solo uso del tamaño de la palma de la mano que devuelve resultados en menos de 10 minutos. Los analizadores de inmunoensayo sirven a los laboratorios hospitalarios de mediano rendimiento, cerrando la brecha entre las pruebas a pie de cama y la automatización central. A medida que la PCR se vuelve más simple y económica, se espera que los sistemas moleculares erosionen la participación del flujo lateral en consultorios médicos, atención domiciliaria y clínicas minoristas, expandiendo aún más el mercado de diagnósticos de alta sensibilidad en el punto de atención.

Por Tipo de Muestra: La Sangre Domina, los Hisopados Respiratorios se Disparan

Las extracciones de sangre representaron el 68,26% del volumen total de pruebas en 2025, lideradas por ensayos de glucosa, biomarcadores cardíacos y coagulación. Se proyecta que los hisopados respiratorios aumenten a una CAGR del 10,42% hasta 2031, a medida que los programas nacionales de vigilancia institucionalizan las pruebas de PCR en la misma visita para influenza, VSR y SARS-CoV-2. La orina sigue siendo rutinaria en las pruebas de embarazo y uroanálisis, mientras que la saliva está ganando aceptación en las autopruebas de VIH y el monitoreo oral de glucosa incipiente. Las muestras de sudor y lágrimas siguen siendo de nicho, pero subrayan la innovación continua en el muestreo no invasivo. El giro hacia los hisopados nasales y de garganta refleja un imperativo de salud pública para clasificar rápidamente las infecciones respiratorias, reforzando la versatilidad del mercado de diagnósticos en el punto de atención.

El muestreo enfocado en el sistema respiratorio también acorta las ventanas de prescripción de antivirales, mientras que la sangre capilar mantiene una amplitud incomparable en los analitos. Los proveedores que admiten ambos tipos de muestras diversifican sus flujos de ingresos, posicionándolos para una participación sostenida en el sector más amplio de diagnósticos en el punto de atención.

Por Modo de Compra: Los Canales OTC Lideran, el Segmento con Receta Médica se Acelera

Los kits de prueba sin receta médica (OTC) representaron el 61,44% de los ingresos de 2025, impulsados por pruebas de embarazo, glucómetros y ensayos moleculares emergentes de fácil uso para el consumidor. Se prevé que los diagnósticos con receta médica crezcan a una CAGR del 10,01% hasta 2031, a medida que los pagadores cubren paneles complejos que requieren supervisión clínica, como los ensayos de PCR respiratoria exentos de CLIA y las pruebas de biomarcadores cardíacos. La guía de la FDA emitida en 2024 estableció puntos de referencia analíticos para las pruebas moleculares OTC, impulsando a los fabricantes de dispositivos a mejorar la sensibilidad y la especificidad. El sensor Stelo de Dexcom ilustra la difuminación de fronteras al vender tecnología de monitoreo continuo de glucosa directamente a los consumidores e integrando los datos con los paneles de control de los médicos. El reembolso para las autopruebas de parámetros de coagulación bajo el CPT 99454 reduce aún más la brecha entre la conveniencia minorista y la atención supervisada por médicos. La coexistencia de canales OTC y con receta médica amplía el acceso del consumidor y sostiene la trayectoria de crecimiento de múltiples niveles del mercado de diagnósticos en el punto de atención.

Por Usuario Final: Los Entornos de Atención Domiciliaria Disrumpen el Modelo Centrado en el Hospital

Los hospitales y clínicas concentraron el 46,92% de la demanda de 2025, impulsados por los servicios de urgencias que dependen de paneles cardíacos y de coagulación rápidos para clasificar los casos agudos. Sin embargo, los entornos de atención domiciliaria marcan el ritmo del sector con una CAGR del 11,28% hasta 2031, impulsados por el reembolso de Medicare para el monitoreo fisiológico remoto y los avances en dispositivos de monitoreo continuo de glucosa e INR conectados a redes celulares. El CoaguChek de Roche y el Libre 3 Plus de Abbott permiten a los pacientes realizarse autopruebas y enviar datos a los médicos, quienes pueden ajustar el tratamiento sin visitas presenciales. Las ambulancias, las clínicas minoristas y los programas de bienestar en el lugar de trabajo también están implementando analizadores compactos para agilizar el diagnóstico y reducir los costos de atención médica posteriores. A medida que aumenta la prevalencia de enfermedades crónicas, la capacidad de monitorear a los pacientes de forma continua en lugar de episódica seguirá siendo un vector de crecimiento fundamental para el tamaño del mercado de diagnósticos en el punto de atención.

Análisis Geográfico

América del Norte retuvo el 45,67% de la participación de ingresos en 2025, respaldada por una densa red de laboratorios de consultorio médico certificados por CLIA y una generosa cobertura de Medicare tanto para dispositivos moleculares como de monitoreo remoto. La FDA autorizó 47 dispositivos de diagnóstico en el punto de atención en 2024 bajo su proceso 510(k) acelerado, fomentando ciclos de comercialización rápidos. Cepheid mantiene una base instalada de 12.000 unidades GeneXpert en centros de atención urgente y servicios de urgencias, impulsando un crecimiento de cartuchos del 35% interanual en el tercer trimestre de 2024. Sin embargo, los recortes de reembolso para ciertas pruebas exentas y los obstáculos de autorización previa de los pagadores privados pueden moderar la expansión futura.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 10,74% hasta 2031, a medida que China e India implementan iniciativas de salud rural. La Administración Nacional de Productos Médicos (NMPA) de China autorizó el sistema cobas Liat de Roche en 2024, desbloqueando el acceso a una red de 36.000 clínicas municipales que atienden a 600 millones de residentes. La Misión Nacional de Salud de India distribuyó 15 millones de pruebas rápidas de malaria de Abbott en 2025 en áreas donde la microscopía no está disponible en el 40% de los centros primarios. Japón, Corea del Sur y Australia también están ampliando la cobertura para el monitoreo continuo de glucosa y los diagnósticos habilitados con IA, expandiendo el mercado de diagnósticos en el punto de atención en Asia desarrollada.

Europa está navegando el estricto régimen del Reglamento sobre Diagnósticos In Vitro que retiró aproximadamente el 30% de los dispositivos de diagnóstico en el punto de atención heredados del mercado para mayo de 2025. Alemania amplió el reembolso para las pruebas de INR gestionadas por el paciente, mientras que el Servicio Nacional de Salud del Reino Unido implementó unidades cobas Liat de Roche en 200 consultorios generales para reducir la prescripción inadecuada de antibióticos. Las naciones del sur de Europa adquirieron ensayos respiratorios rápidos antes de la temporada de gripe de 2025, reconociendo las deficiencias de personal de laboratorio en las zonas rurales. Las limitaciones de la cadena de frío siguen restringiendo el despliegue de cartuchos moleculares en partes de África y las islas remotas del Pacífico, aunque los programas financiados por donantes están cerrando esas brechas. En general, las políticas regionales y las inversiones en infraestructura configuran un mosaico de oportunidades que en conjunto refuerzan la trayectoria de crecimiento del mercado de diagnósticos en el punto de atención.

Panorama Competitivo

El sector de diagnósticos en el punto de atención muestra una concentración moderada: los cinco principales proveedores, Abbott, Roche, Siemens Healthineers, Danaher y QuidelOrtho, concentran colectivamente la mayoría de la participación global. Roche fortaleció su posición al adquirir LumiraDx en 2024, añadiendo plataformas de diagnóstico multiparámetro populares en la atención primaria del Reino Unido. La unidad Cepheid de Danaher aprovecha su amplia presencia de GeneXpert para asegurar ventas de cartuchos de alto margen, enviando 2,3 millones de unidades Xpert Xpress solo en el tercer trimestre de 2024. Abbott integra su monitor continuo de glucosa FreeStyle Libre con el software en la nube LibreView, reteniendo a los usuarios a través de servicios de datos.

La competencia se intensifica a medida que los lectores habilitados con IA convierten las tiras de prueba básicas en diagnósticos conectados. El analizador de hematología OLO de Sight Diagnostics emplea visión por computadora para entregar hemogramas completos en 10 minutos y ahora opera en 150 centros de atención urgente de EE. UU. Los dispositivos microfluídicos de papel con un precio inferior a USD 2 por prueba, financiados por la Fundación Bill & Melinda Gates, amenazan con socavar los ensayos de flujo lateral en los programas de cribado masivo. Mientras tanto, el vencimiento de patentes en las tiras de prueba de glucosa invita a la competencia de marcas de valor, presionando los márgenes de los actores establecidos.

El cumplimiento regulatorio sigue siendo una barrera: la guía de la FDA de 2024 requiere una validación exhaustiva en múltiples sitios, favoreciendo a las empresas con infraestructura establecida de ensayos clínicos. Las alianzas estratégicas también están configurando el panorama; Dexcom integra sus sensores de monitoreo continuo de glucosa con las bombas de insulina de Tandem e Insulet, formando ecosistemas de circuito cerrado que refuerzan la fidelización de los dispositivos. A medida que las plataformas moleculares de alta sensibilidad e impulsadas por IA capturan los canales hospitalarios y de atención urgente, los ensayos de microchips de papel de bajo costo abordan las necesidades de cribado masivo en regiones con recursos limitados, confirmando el futuro diverso pero interconectado del mercado de diagnósticos en el punto de atención.

Líderes del Sector de Diagnósticos en el Punto de Atención

F. Hoffmann-La Roche Ltd

Abbott Laboratories

Siemens Healthineers AG

Danaher Corporation

QuidelOrtho

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: Roche recibió la autorización de la FDA y una exención de CLIA para su primera prueba de PCR en el punto de atención para la tos ferina, proporcionando resultados en 15 minutos.

- Noviembre de 2025: Sciverse Solutions y Bhat Biotech colaboraron en noviembre de 2025 para codesarrollar plataformas de diagnóstico molecular habilitadas con IA para pruebas portátiles en el punto de atención en India.

- Junio de 2025: Philips lanzó el sistema de ultrasonido en el punto de atención basado en carrito Flash 5100 POC con software de automatización impulsado por IA.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de diagnósticos en el punto de atención (POC) como todas las pruebas desechables, instrumentos y lectores conectados que entregan resultados clínicos en el lugar del paciente o cerca de él, incluidos consultorios médicos, ambulancias, farmacias y entornos domiciliarios, abarcando el monitoreo de glucosa, enfermedades infecciosas, cardiometabólicas, embarazo, hematología, uroanálisis, coagulación y formatos moleculares emergentes.

Exclusión del alcance: los productos veterinarios de diagnóstico en el punto de atención, el software independiente de gestión de datos y los analizadores rápidos de laboratorio central quedan fuera de esta revisión.

Descripción General de la Segmentación

- Por Producto

- Kits de Monitoreo de Glucosa

- Kits de Pruebas de Enfermedades Infecciosas

- Kits de Pruebas Cardiometabólicas

- Kits de Monitoreo de Coagulación

- Kits de Pruebas de Embarazo y Fertilidad

- Kits de Gases en Sangre, Electrolitos y Metabolitos

- Kits de Pruebas de Hematología

- Kits de Pruebas de Marcadores Tumorales y de Cáncer

- Kits de Pruebas de Uroanálisis

- Tiras de Prueba de Colesterol

- Por Plataforma

- Ensayos de Flujo Lateral

- Tiras Reactivas y de Prueba

- Plataformas Basadas en Microfluídica

- Inmunoensayos (CLIA y FIA)

- Diagnósticos Moleculares (PCR, INAAT)

- Por Tipo de Muestra

- Sangre

- Orina

- Saliva

- Hisopado Nasal y de Garganta

- Otras Muestras (Sudor, Lágrima, LCR)

- Por Modo de Compra

- Sin Receta Médica (OTC)

- Con Receta Médica

- Por Usuario Final

- Hospitales y Clínicas

- Entornos de Atención Domiciliaria

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistan a gerentes de laboratorio, médicos de urgencias, compradores de clínicas minoristas y distribuidores de dispositivos de diagnóstico en el punto de atención en América del Norte, Europa, Asia-Pacífico y centros seleccionados de Oriente Medio. Estas discusiones validan las curvas de adopción, la utilización típica de dispositivos, el consumo de reactivos y las expectativas de precio de venta promedio futuro que las fuentes secundarias rara vez cuantifican con precisión.

Investigación Documental

Comenzamos con un trabajo documental estructurado que extrae presentaciones 10-K, registros de dispositivos y estadísticas comerciales de organismos como la FDA de EE. UU., la Agencia Europea de Medicamentos y UN Comtrade, que anclan los recuentos de envíos y los precios de venta promedio. El contexto complementario se extrae de revistas revisadas por pares (por ejemplo, Clinical Chemistry), portales de salud global de la OMS y notas de política de mercado publicadas por la OCDE. Los informes de inversores de empresas, transcripciones de resultados y bases de datos de adquisiciones como D&B Hoovers y Dow Jones Factiva enriquecen los conocimientos sobre la participación competitiva y la erosión de precios. Esta lista es ilustrativa, no exhaustiva; muchas fuentes adicionales guían la selección de indicadores y las verificaciones de coherencia a lo largo del proceso.

Dimensionamiento del Mercado y Pronóstico

Primero se reconstruye un conjunto de demanda de arriba hacia abajo a partir de la prevalencia de diabetes, la incidencia de infecciones respiratorias, los volúmenes de visitas a servicios de urgencias y la expansión de la presencia en farmacias, que luego se traducen en oportunidades de prueba a través de tasas de penetración específicas por entorno. Los totales de proveedores (volúmenes de kits muestreados multiplicados por precios de venta promedio combinados) proporcionan una verificación cruzada de abajo hacia arriba, con las brechas cerradas mediante verificaciones de canales y triangulación de facturas. Las variables clave del modelo incluyen la incidencia de enfermedades crónicas, los códigos de reembolso de pruebas rápidas, el crecimiento de las ventas de kits OTC, la base instalada de plataformas moleculares y los movimientos de divisas. La regresión multivariante, complementada con análisis de escenarios para los aumentos impulsados por pandemias, proyecta cada impulsor antes de que los resultados se trasladen a las perspectivas de las cinco regiones.

Validación de Datos y Ciclo de Actualización

Los resultados pasan filtros de varianza frente a envíos históricos, revisiones periódicas de pares de analistas y alertas de anomalías activadas cuando las variaciones de ventas trimestrales superan nuestro umbral del +/-7%. Los informes se actualizan anualmente, y los eventos regulatorios o de retiro de productos importantes provocan revisiones intermedias, lo que garantiza que los clientes reciban la visión más reciente antes de la publicación.

Por Qué Nuestra Línea de Base de Diagnósticos en el Punto de Atención Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas eligen cestas de productos, supuestos de precios y cadencias de actualización diferentes.

Los principales factores de brecha incluyen menús de pruebas más reducidos, el anclaje de precios en una sola región y los multiplicadores de adopción conservadores utilizados por algunos editores, mientras que el modelo de Mordor cubre el uso en múltiples entornos, reconcilia la deriva del precio de venta promedio de kits y cartuchos cada año y aplica conversiones consistentes con la moneda.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 53,63 mil millones (2025) | ||

| USD 31,57 mil millones (2024) | Consultora Global A | Excluye los kits de autoprueba OTC y aplica supuestos de precio de venta promedio estáticos |

| USD 15,05 mil millones (2024) | Empresa de Investigación de Mercado B | Limita el alcance a cinco productos principales y utiliza tipos de cambio de 2019 |

En conjunto, la comparación muestra cómo el modelo de Mordor, actualizado anualmente y con alcance completo, produce una línea de base equilibrada que los tomadores de decisiones pueden rastrear hasta variables transparentes y pasos repetibles, reduciendo la incertidumbre al asignar recursos o evaluar nuevas oportunidades de diagnóstico en el punto de atención.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de diagnósticos en el punto de atención en 2026?

Se estima que el tamaño del mercado de diagnósticos en el punto de atención será de USD 58,76 mil millones en 2026, con una CAGR proyectada del 9,9% hasta 2031.

¿Qué categoría de producto genera actualmente los mayores ingresos?

Los kits de monitoreo de glucosa lideran con el 37,94% de los ingresos de 2025, respaldados por el uso generalizado de glucómetros capilares y monitores continuos de glucosa.

¿Qué está impulsando el rápido crecimiento de los diagnósticos moleculares en el punto de atención?

El estatus de exención de CLIA para los paneles de PCR respiratoria, la mayor sensibilidad clínica y los flujos de trabajo simplificados de muestra a respuesta están impulsando las plataformas moleculares hacia adelante.

¿Qué región crecerá más rápido para 2031?

Se espera que Asia-Pacífico registre la CAGR más alta del 10,74%, impulsada por las aprobaciones en China y las adquisiciones de salud pública a gran escala en India.

¿Qué nivel de concentración de mercado existe entre los principales proveedores?

Las cinco principales empresas controlan la mayoría de los ingresos globales, lo que refleja una concentración moderada con espacio para participantes de nicho y disruptivos.

Última actualización de la página el: